Отличия

Покупка и продажа паев ПИФов. Купить паи ПИФа можно в офисе управляющей компании, в офисе ее агента (обычно это связанный с УК банк) либо на сайте УК. Погасить паи можно также через управляющую компанию, еще можно паи одного ПИФа поменять на паи другого (в рамках одной управляющей компании).

На бирже паи некоторых ПИФов тоже присутствуют, но покупать и продавать их там неудобно.

Покупка и продажа акций ETF. Для покупки и продажи акций ETF нужен брокерский счет или ИИС: нужно подать заявку брокеру через торговый терминал или поручением по телефону. Ликвидность акций ETF на бирже отличная, купить и продать большое количество бумаг можно в любой торговый день.

Управление ПИФами. Чаще всего ПИФами активно управляет УК — то есть пытается показать доходность выше, чем у рыночного индекса. Но в долгосрочной перспективе доходность фондов с активным управлением обычно ниже, чем у фондов с пассивным управлением. Обыгрывать индекс много лет подряд почти невозможно.

Управление ETF. Биржевые инвестиционные фонды почти всегда следуют индексу акций, облигаций или товаров (например, повторяют динамику цен на золото). Управляющая компания не пытается обогнать индекс, а инвестирует во все бумаги индекса сразу, стараясь соответствовать его структуре с точностью до долей процента.

Комиссии. У ETF комиссии за управление намного ниже, чем у ПИФов. У российских ETF комиссия за управление не более 0,95% от среднегодовой стоимости активов, а у ПИФов — 3—4% в год и даже больше. Каждый лишний процент комиссии при прочих равных уменьшает прибыль инвестора.

Еще у ПИФов бывают комиссии за покупку пая (надбавка) и за погашение пая (скидка). Так управляющая компания дополнительно зарабатывает. При сделках с ETF такого нет — инвестор оплачивает только услуги брокера.

Контроль. Торгующиеся на Московской бирже ETF регулируются не только российским Центробанком, но и иностранными центробанками. За деятельностью ETF больше контроля — они считаются более надежным и прозрачным инструментом.

Есть много и других отличий. Например, цена пая ПИФа устанавливается раз в день по итогам прошедшего дня, а цена акции ETF колеблется весь торговый день вместе с ценой базового актива. Можно купить дробное число паев ПИФа, а в ETF — только целое число акций. Еще УК может внезапно поменять инвестиционную декларацию какого-нибудь своего ПИФа, и тот вместо акций Европы начнет вкладываться в акции какой-нибудь азиатской страны. С ETF такого не случается.

Сколько стоит такой перевод и когда в нем есть смысл

Перевод стоит порядка 30 $ за эмитента. Эта сумма включает в себя как комиссию НРД, так и комиссию брокера, который отправляет бумаги. Стоимость не зависит от количества бумаг в позиции — 30 $ будет стоить перевод и одной бумаги, и десяти тысяч.

Возникает вопрос: зачем переводить бумаги, если можно просто продать их в России и потом купить за границей? Да, часто это может быть более выгодным вариантом, особенно если позиции небольшие. Но при продаже ценных бумаг придется фиксировать прибыль и платить налог, а еще обнулится срок владения ценной бумагой. Стоит индивидуально просчитывать каждый случай и решать, какой из этих вариантов выгоднее — а возможно, выгоднее вообще ничего никуда не переводить.

То, какие бумаги фактически можно перевести, в основном зависит от принимающей стороны. Брокер должен предоставлять доступ к бирже, на которой торгуется эта конкретная бумага. Основная проблема в том, что немногие из зарубежных брокеров хотят работать с гражданами России.

В России для квалифицированного инвестора список бумаг обширен, но покупка из России не всегда оптимальна с точки зрения налогообложения, как это можно видеть на примере ETF REIT. Возьмем несколько конкретных примеров.

Обычные акции с Санкт-Петербургской биржи. Экономического смысла переводить иностранные акции, торгуемые на Санкт-Петербургской бирже, нет: при подписанной форме W-8BEN суммарный налог в любом случае составит 13%, часть дохода в любом случае придется декларировать. Перевод может иметь смысл только в рамках страновой диверсификации или смены юрисдикции.

REIT. Эти бумаги есть смысл переводить для экономии на налогах: при покупке из России ставка налогообложения дивидендов составит 30%. Если хранить бумаги у иностранного брокера, ставку можно снизить. Но опять же нужно считать: если позиции небольшие, то затраты на перевод и дальнейшее обслуживание у иностранного брокера могут оказаться выше, чем экономия на налогах.

Фонды, доступные в России только квалифицированным инвесторам. Если акции таких фондов куплены через российского брокера, то в целях налогообложения это даже удобнее, так как не нужно готовить и подавать отчеты самостоятельно: российский брокер является налоговым агентом, это упрощает уплату налога.

Подытожим. Вот основные причины, почему люди задумываются о переводе ценных бумаг:

- Снижение налогообложения дивидендов REIT — 10 + 3% вместо 30%.

- Снижение странового риска — когда все ценные бумаги находятся в одной юрисдикции.

- Переезд в другую страну на ПМЖ.

К чему это приводит

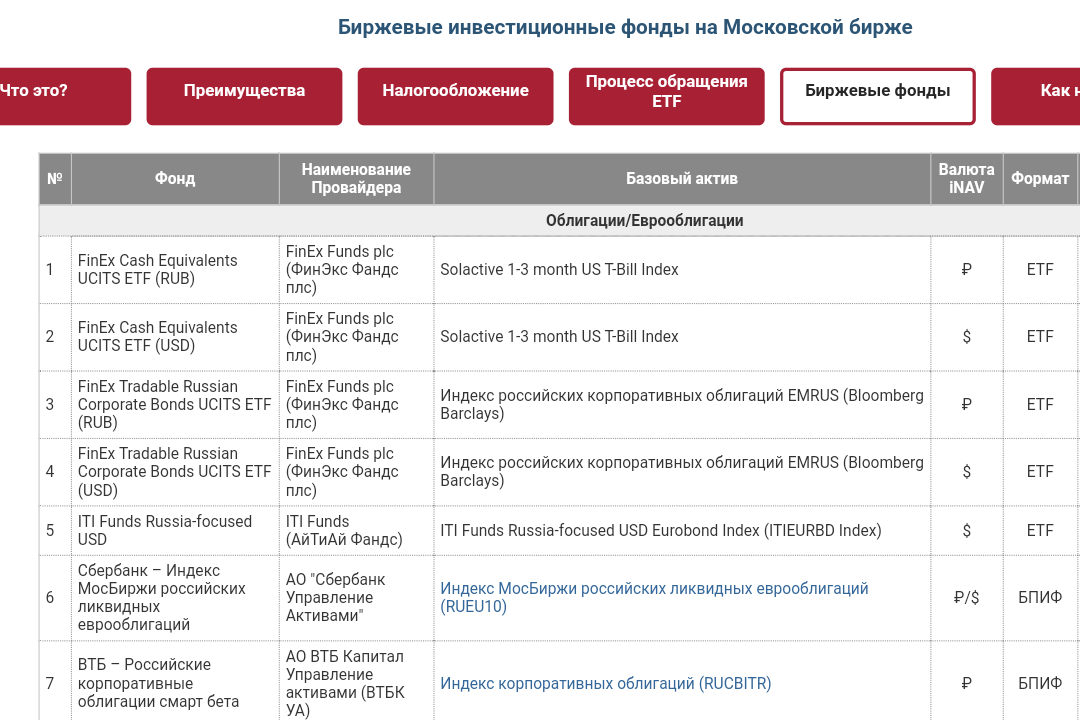

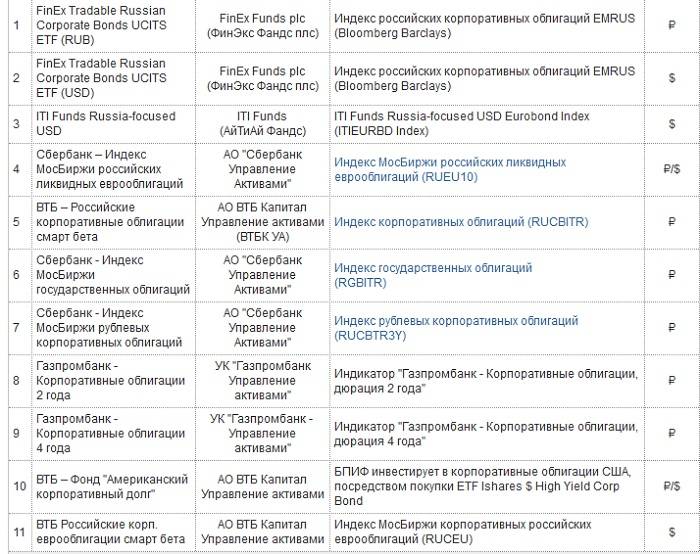

Из-за небольшого спроса на Московской бирже мало фондов. Из-за небольшого объема активов под управлением у этих фондов относительно высокие комиссии: в среднем почти 1% в год. Это меньше, чем у обычных российских ПИФов, но больше, чем у многих европейских и американских ETF.

Многие частные инвесторы не хотят использовать фонды на Московской бирже из-за небольшого ассортимента и относительно высоких расходов на управление. Институциональные инвесторы тоже не всегда интересуются биржевыми фондами. Это убеждает создателей фондов в том, что запускать новые фонды рискованно: вдруг не будет большого спроса. Получается что-то вроде замкнутого круга.

В итоге новые фонды на Московской бирже появляются не так часто. Тем не менее рынок биржевых фондов все же развивается — правда, уже в основном за счет биржевых ПИФов, а не ETF. Если в июне 2018 года было 14 ETF, а БПИФов не было вообще, то в июле 2020 года есть 15 ETF от двух провайдеров и 26 БПИФов от девяти российских УК.

Создать БПИФ проще, чем ETF. Зачастую БПИФ не формирует портфель из сотен отдельных бумаг, а только покупает акции европейского или американского ETF, у которого тоже есть расходы на управление. Кроме того, у крупных российских УК наподобие «Сбербанк управление активами» и «ВТБ Капитал» достаточно денег для запуска новых фондов и есть возможности для их продвижения.

К сожалению, те фонды, что появляются на бирже, то и дело дублируют друг друга. Создатели фондов не хотят рисковать и запускают то, на что точно будет спрос.

Например, на Московской бирже есть уже четыре фонда акций крупных американских компаний: AKSP, FXUS, SBSP и VTBA. В акции российских компаний можно инвестировать сразу через шесть фондов: ESGR, FXRL, RCMX, RUSE, SBMX и VTBX. Похожих друг на друга облигационных фондов тоже хватает.

Некоторые инвесторы мечтают, чтобы в России были доступны ETF от крупных иностранных провайдеров наподобие Vanguard и Blackrock/iShares. Эти фонды уже созданы, все механизмы их работы проверены. Нужно только допустить эти ETF к организованным биржевым торгам в России — примерно как это сделано с акциями иностранных компаний на Cанкт-Петербургской бирже.

Однако крупным иностранным ETF-провайдерам вряд ли интересен небольшой российский рынок, а без их участия запустить торги этими ETF не получится. А еще имеющиеся на Московской бирже ETF и БПИФы могут не выдержать конкуренции с европейскими и американскими фондами, у которых низкие расходы на управление.

3 способа инвестировать в ETF

Что доступно российскому инвестору? Какой вариант покупки ETF выбрать? Что нужно знать? Плюсы и минусы каждого способа инвестирования.

На Московской бирже

При выборе брокера нужно обратить внимание в первую очередь на тарифы (комиссии, абонентская плата, депозитарий). Принцип простой: чем меньше, тем лучше

Но не забываем про надежность. Слишком мелких брокеров лучше не рассматривать

Принцип простой: чем меньше, тем лучше. Но не забываем про надежность. Слишком мелких брокеров лучше не рассматривать.

Сколько денег нужно для старта?

У некоторых брокеров минимальная сумма для открытия счета составляет несколько десятков тысяч рублей. Но многие уже отказываются от подобных ограничений. И разрешают открывать счета с любой суммы.

В итоге. При выборе правильного брокера, минимальная стартовая сумма для инвестиций в ETF будет сопоставима со стоимостью одной акции ETF. Как правило, в пределах 1-5 тысяч рублей.

Плюсы покупки ETF на Мосбирже

- Низкий порог входа. Буквально несколько тысяч рублей.

- Возможность покупки ETF на ИИС с получением налогового вычета (до 52 тысяч рублей в год).

- Налоговые плюшки от государства (освобождение от налогов при владении более 3-х лет).

- Автоматический расчет и перечисление налогов в бюджет без вашего участия.

- ETF можно покупать за рубли и доллары (но не все).

Минусы:

- Скудный набор ETF. Хотя для начинающих этого хватит за глаза.

- Высоковаты комиссии за управление. В среднем по России — около 1% в год.

На бирже Санкт-Петербурга

СПБ предлагает инвесторам несколько десятков фондов (в данный момент чуть менее 80). Только иностранных.

Ведущих (и не очень) мировых провайдеров: Vanguard, iShares, SPDR, Invesco, Wisdom, Proshares.

Например, фонды Вангуард, славящиеся своими низкими комиссиями простят:

- VFH — расходы 0,1% в год. Инвестирует в финансовый сектор США (банки, инвестиционные компании). В составе более 400 компаний.

- VHT — 0,1%. Объект инвестиций — почти 400 компаний из сектора здравоохранения.

- VOO — 0,03% (вдумайтесь в эту комиссию). На индекс S&P 500.

Справедливости ради стоит отметить и более дорогие ETF.

- CQQQ — 0,7% (Китайская экономика);

- EFA — 0,31% (Западная Европа, Япония, Австралия)

- RSX — 0,65%. Фонд инвестирует в российские акции. В составе имеет 26 компаний.

Для покупки нужно, чтобы брокер предоставлял доступ на СПБ. Не все российские брокеры работают с биржей.

На официальном сайте СПБ представлен список брокеров. Подозреваю, что он не полный. Точно знаю несколько брокеров, работающих с биржей, но не представленных в списке. Поэтому лучше заранее уточнить у вашего брокера наличие доступа на биржу Санкт-Петербурга.

Процедура покупки ETF ничем не отличается от Московской биржи. Заносите брокеру деньги и покупаете доступные фонды.

Плюсы покупки ETF на СПБ:

- Более низкая плата за управление фондами.

- ETF от крупнейших мировых провайдеров. Более надежные.

- Более качественно управление. Точное следование за индексом.

- Брокер — налоговый агент. Заполнение декларации не требуется.

- Дивиденды. Большинство иностранных ETF выплачивают дивиденды. Раз в квартал, полгода или даже каждый месяц (для облигационных фондов).

Минусы:

- Нужен статус квалифицированного инвестора. Из условий получения статуса: обладать капиталом в 6 миллионов, иметь финансовое образование или опыт работы в инвестиционных компаниях.

- Ограниченный выбор фондов. И при чем не самых лучших и дешевых.

- Нет налоговых льгот для российского инвестора (ИИС, освобождение от налогов при владении более 3-х лет).

Инвестиции через иностранного брокера

Заключая договор с буржуйским брокером, вы получаете доступ сразу на несколько мировых биржевых площадок.

С возможностью инвестировать в тысячи ETF.

Открытие брокерского счета происходит онлайн. От момента регистрации до начала покупки активов, в среднем уходит чуть меньше недели.

Из-за санкций большинство иностранных брокеров, с более-менее приемлемыми комиссиями перестали работать с россиянами. И выбор невелик. Доступна пара-тройка дисконтных брокеров.

Плюсы:

- огромный выбор ETF (несколько тысяч) с низкими комиссиями (сотые доли процента) и разнообразными стратегиями.

- получение дивидендов и купонов;

- страховка брокерского счета SIPC. У американских брокеров — это 500 тысяч долларов. Европейских — 50 000 евро.

Минусы:

- Брокерские комиссии. Они сильно выше российских. И с небольшой суммой лучше не соваться. Иначе вся прибыль будет уходить на обслуживание брокерского счета. Минимально-оптимальная сумма начинается от 10-15 тысяч долларов.

- Самостоятельная отчетность перед налоговой. Расчет получаемой прибыли, заполнение и подача декларации. И уплата налогов.

- Отсутствие налоговых льгот.

Какую доходность дают ETF?

Это неправильный, но часто встречающийся у новичков вопрос. ETF отражают доходность совершенно разных инвестиционных инструментов, со своими целями, сроком вклада, рисками и пр. Соответственно, доходность разных ETF разная. При этом повышенная доходность требует как времени, так и умения спокойно переносить неизбежные просадки. Исторически для индекса американских акций зафиксирован средний результат около 10% годовых, однако его просадка во время Великой Депрессии доходила до 90%, в 2008 году — до 50%. Для государственных облигаций США и доходность, и уровень просадок заметно ниже.

Повторюсь, что биржевой фонд — это лишь удобная оболочка, предоставляющая возможность инвестировать в совокупность активов с минимальными комиссиями за ведение фонда (десятые или даже сотые процента в год). Тогда как банк или страховая компания вполне может предложить вам какой-нибудь сложный структурированный продукт, в котором комиссия посредника будет доходить до нескольких процентов. Понятно, что эта комиссия будет взята из вашего кармана вне зависимости от того, получите вы прибыль или убыток.

В чем плюсы и минусы инвестирования в ETF

- Диверсификация рисков. Все компании разом не могут закрыться или ликвидироваться. Покупая ETF, инвестор надёжно защищён от рисков отдельных эмитентов.

- Инвестиция в индекс. Фондовые индексы растут быстрее любого ПИФа. Как показала история: 96% фондов проигрывают простому копированию индекса, если рассматривать период более 5 лет.

- Отсутствие издержек на ребалансировку портфеля. Если бы инвестор постоянно вносил корректировки, то пришлось платить комиссию за торговый оборот (что-то продать/купить), платить налог на прибыль по отдельным позициям (поскольку периодически происходила бы фиксация прибыли). Нужно было время, чтобы следить за пропорциями каждого актива.

- Высокая динамика доходности. Фондовый рынок в среднем растёт на 10%..15% из года в год. Секция корпоративных облигаций растёт в среднем по 8%..12%, что больше, чем доходность по портфелю из ОФЗ.

- Полная прозрачность. Каждый инвестор знает в какие активы вложены средства. Однако, есть исключения когда фонд инвестирует в облигации, то может скрывать купленные выпуски.

- Небольшая комиссия за управление (от 0,1% до 0,8%), которая уже включена в стоимость ETF. Вы видите график стоимости с учётом всех издержек.

- Высокая ликвидность. ETF можно покупать и продавать в течении дня сколько угодно раз. Брокеры берут комиссию только за торговый оборот. Например, у рассмотренных далее брокеров комиссия составляет не более 0,0373%. Чем выше оборот за день, тем ниже этот процент.

- Широкий выбор фондов. Есть секция акций и облигаций (российские и зарубежные), еврооблигаций, казначейские облигации США, товары (золото).

- Многие фонды номинированы в валюте, что создает валютную безопасность сбережений от девальвации рубля.

- Низкий порог для входа. Стоимость российских фондов начинается от 500 рублей и не превышает 7700 рублей.

- Возможность получения пассивного дохода и инвестиционных стратегий по принципу «купи и держи».

- При удержании актива более трех лет можно получить налоговый вычет на доход, то есть можно освободить прибыль от налога. Но для этого нужно не совершать никаких операций в течении 3 лет.

- На московской бирже (ММВБ) представлено не так много фондов. В мире их насчитывается тысячи.

- Есть комиссия за управление.

- Риски отдельных компаний, хотя в мире не было прецедентов, что ETF обанкротился.

- У российских брокеров нету свободного доступа к иностранным фондам.

Сайт etfreplay.com

Для примера возьмем фонд SPY из предыдущего примера. Получаем таблицу, где можно увидеть доходность фонда с 1994 года:

Переключившись на соседнюю вкладку с дивидендами, их также можно увидеть за представленный период — хотя уже не в виде процентов, а в виде абсолютных выплат на одну акцию фонда. Причем общую доходность, помимо квартального и годового варианта, можно отобразить как в виде нескольких годовых кривых, так и в виде помесячных столбиков:

У сайта есть интересная опция «Tools», где можно сравнивать волатильность данных, корреляцию различных фондов между собой и пр. Но наиболее интересно, пожалуй, меню Backtesting — ETF Portfolio с возможность расчета портфеля, включающего в себя до 5 ETF (для подписчиков доступно до 25 биржевых фондов — но увы, подписка стоит 35 долларов в месяц):

Недостатки сайта — в бесплатной версии представлено только 100 самых крупных ETF, нет ребалансировки. О лимите по фондам портфеля сказано чуть выше. Тем не менее на сайте представлено немало возможностей, которые можно использовать для анализа крупных ETF и даже несложных портфелей на их основе.

Что будет, если ETF перестанет работать

Фонд — это упаковка для активов. У самого фонда нет долговых обязательств и кредитного риска — значит, ETF не может обанкротиться. Но цена акций ETF может сильно упасть, если сильно подешевеют активы в составе фонда. Если стоимость активов фонда станет равна нулю, акции ETF тоже будут стоить ноль рублей, но это очень маловероятный сценарий.

Бывает так, что ETF-провайдер решает закрыть фонд, например когда у фонда слишком мало активов и его работа приносит провайдеру убыток.

Провайдер должен заранее сообщить владельцам акций ETF о закрытии фонда, и инвесторы смогут продать акции ETF маркетмейкеру этого фонда — организации, которая обеспечивает ликвидность акций ETF. Другой вариант — дождаться погашения акций ETF. В этом случае все активы фонда будут распроданы, и инвесторы получат деньги, а акции этого ETF исчезнут с брокерских счетов. Фонд должен работать, пока все его акции не будут погашены.

Таким образом, если ETF будет ликвидирован, инвестор не потеряет деньги. Правда, возможны различные неудобства:

- Если фонд закроется во время кризиса, инвестору придется продать свои активы по низкой цене — возможно, с убытком.

- Если продать или погасить акции ETF на обычном брокерском счете или ИИС с вычетом на взнос менее чем через три года с даты покупки, придется уплатить НДФЛ, если образовался доход. Налога можно избежать, если владеть акциями ETF три года и более или учитывать акции на ИИС с вычетом на доход (тип Б).

- Инвестор не сразу получит деньги после ликвидации ETF. Это может занять несколько дней или даже недель.

В России ни один ETF пока не закрывался. За рубежом такое происходит достаточно часто: по данным etf.com, за август 2019 года было ликвидировано 9 ETF. Обычно это касается небольших фондов, которые не смогли заинтересовать инвесторов.

Также может случиться, что сам провайдер ETF перестанет работать, например решит уйти из бизнеса. Тогда фонды будут закрыты или переданы другому провайдеру. Поскольку активы фондов отделены от собственных средств ETF-провайдера, депозитария и других структур, инвесторы не потеряют средства даже при банкротстве этих организаций.

![Как пройти собеседование большой четверки [deloitte, kpmg, pwc и ey]](https://mulino58.ru/wp-content/cache/thumb/55/6b20979ab464b55_150x95.jpe)