Как выбрать распределение активов в своем портфеле?

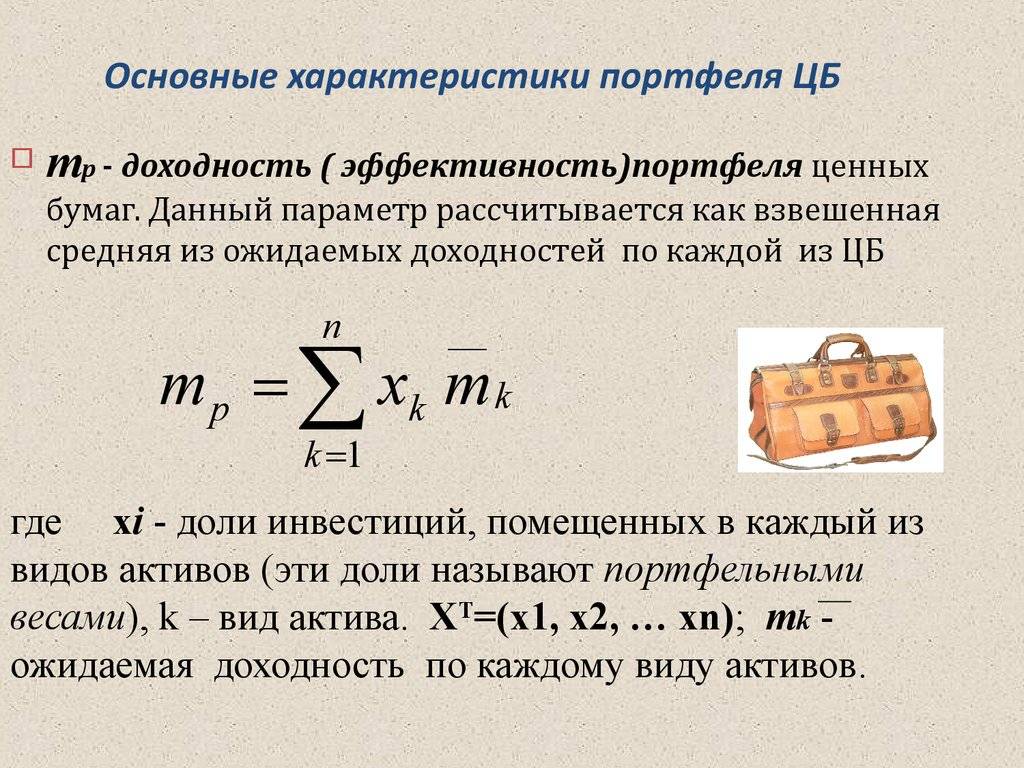

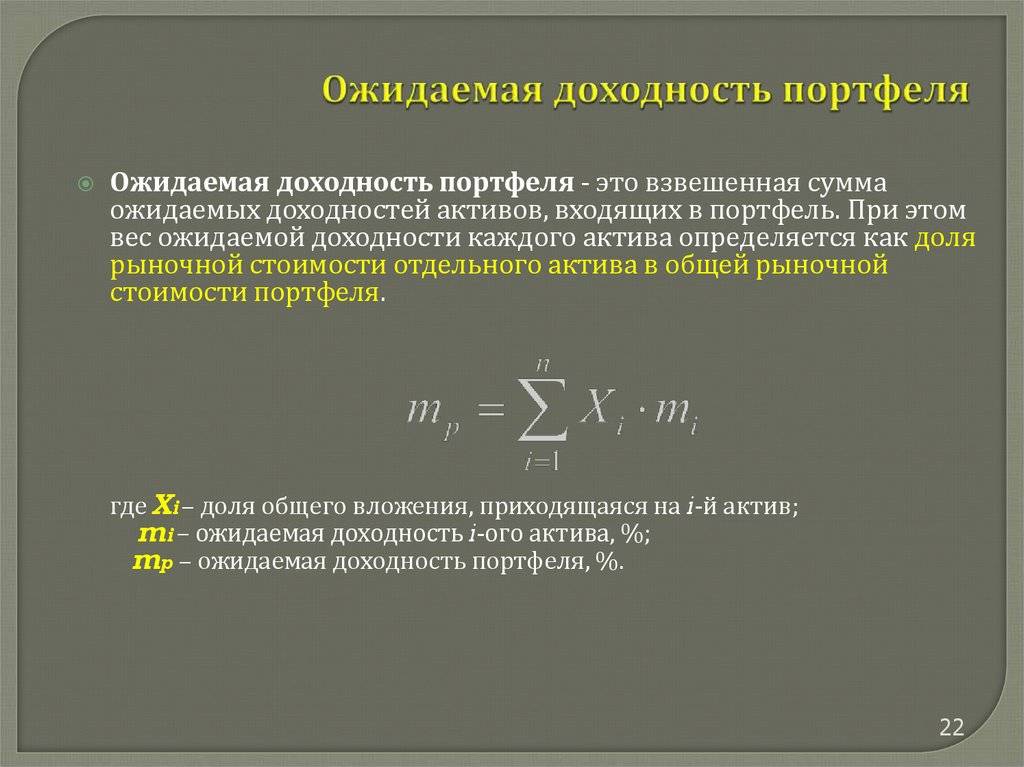

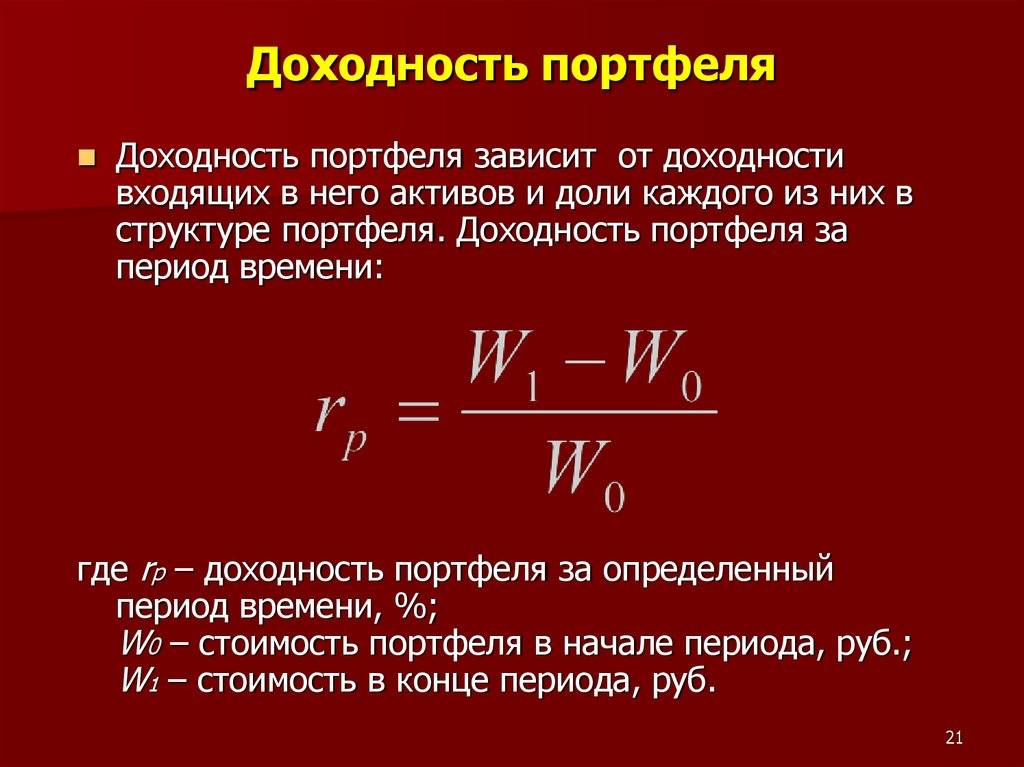

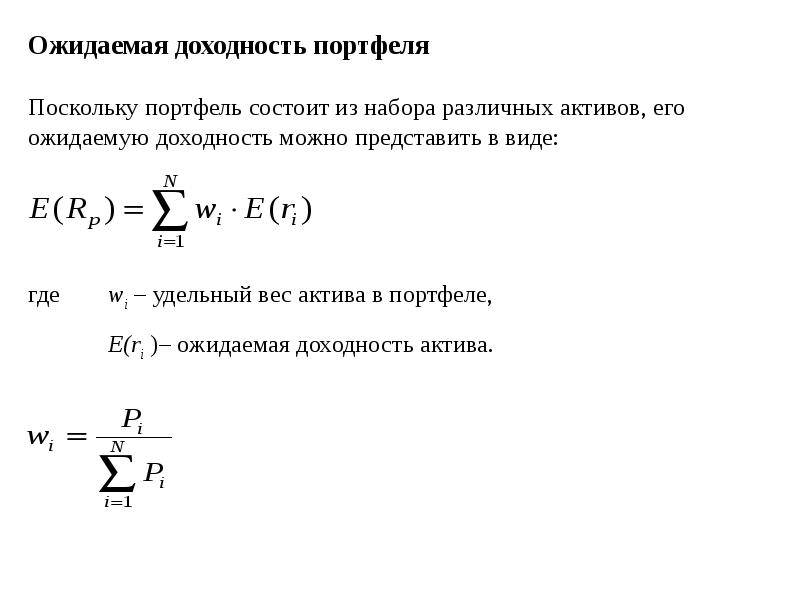

Задача инвестора — подобрать такое сочетание активов, которое позволит достичь финансовых целей при том уровне риска, который он способен перенести.

Предположим, что инвестор копит на пенсию. Основные факторы, влияющие на пропорции активов в портфеле в этой стратегии, это возраст инвестора и его устойчивость к риску. Инвесторов по возрасту условно можно разделить на несколько групп: молодой возраст 20-35, средний возраст 36-59, пожилой возраст 60 лет и более. По устойчивости к риску инвесторов можно поделить на высоко устойчивых, умеренно устойчивых и слабо устойчивых.

Молодые инвесторы находятся в наиболее выгодном положении так как обладают важнейшим преимуществом — временем. Поэтому они могут позволить себе рисковать и иметь большую долю рискованных активов в портфеле. Время и активный доход возместят потери от ошибок. Чем позднее человек начинает формировать свой инвестиционный портфель, тем меньше времени у него остается до пенсии, и тем меньше возможностей у него рисковать своими вложениями.

Ниже примеры распределения активов в портфеле. В роли высокорискованных активов выступают в первую очередь акции, товарные активы, недвижимость. В роли низкорискованных — депозиты и облигации.

Отсюда можно вывести два простых правила:

- Чем больше срок инвестирования и устойчивость к риску, тем больше доля рискованных активов в портфеле — акций, недвижимости, товарных активов.

- Чем меньше срок инвестирования и устойчивость к риску, тем больше доля стабильных активов в портфеле — депозитов и облигаций.

Как еще можно подобрать распределение активов в портфеле? Можно воспользоваться рекомендациями на сайте управляющей компании Vanguard. Кроме того в интернете есть онлайн калькуляторы, позволяющие на основе ваших личных данных о возрасте и устойчивости к риску подобрать структуру портфеля. Чтобы найти подобный калькулятор достаточно ввести в гугле фразу Asset Allocation Calculator.

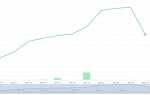

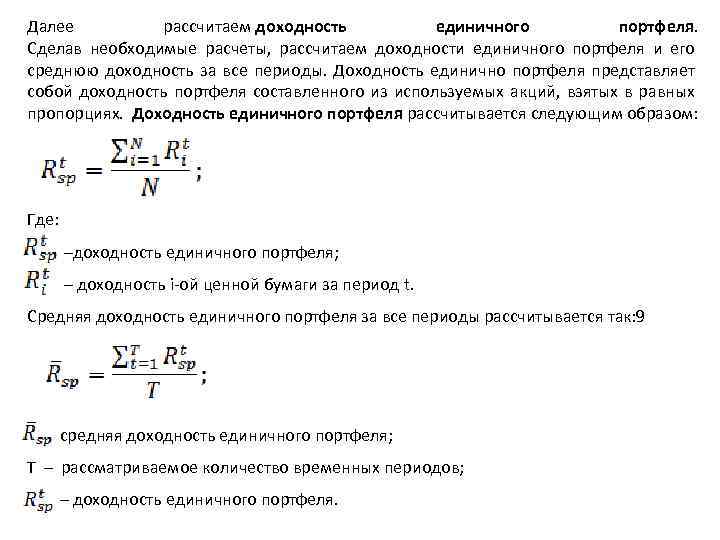

Примеры портфелей и их доходность.

В качестве примера рассмотрим портфель состоящий из двух классов активов — американских акций и облигаций. На диаграмме ниже показаны доходности гипотетических портфелей с 1926 по 2012 год. Распределение активов от 100% в облигациях (синий цвет) до 100% в акциях (красный цвет).

Портфель, состоящий полностью из акций в среднем давал в год 10% годовых, что почти в два раза больше доходности портфеля, состоящего полностью из облигаций. Так же на графике можно оценить волатильность портфеля — максимальную доходность и максимальную просадку портфеля за один год. Даже портфель, наполовину состоявший из облигаций проседал до 22,5%. Смещение портфеля в сторону преобладания акций увеличивает не только доходность, но и просадки, смещение в сторону облигаций снижает просадки и доходность.

Те , кто предпочитает портфели с большей долей облигаций будут вынуждены инвестировать больше, чтобы догнать тех, кто инвестирует в акции. Те же, кто инвестирует в акции, должны быть готовы к сильным просадкам по портфелю. Но можно выбрать «золотую середину», распределив активы поровну.

Шаблон для расчета IRR инвестиций в EXCEL

Для быстрого расчета результативности инвестиций предлагаем простой шаблон в EXCEL.

Шаблон считает IRR для каждого из периодов инвестиций, и за последние 6 периодов (колонка «IRR за 6 периодов»). Периоды могут быть произвольными: один месяц, один год. Более того, в калькуляторе используется функция XIRR (ЧИСТВНДОХ), которая умеет считать IRR даже для неравных между собой периодов. Это значит, что в колонке «Дата» можно указывать любую дату, а не только начало месяца или, например, конец года. Удобнее всего вносить новые данные каждый раз, когда пополняется портфель или когда происходит изъятие средств. Для интереса можно вносить новые данные чаще, даже когда нет пополнений портфеля. Например можно указывать даты, когда в размере портфеля происходят какие-то значимые изменения или просто с некоторой заданной регулярностью.

Кроме IRR инвестиционного портфеля в шаблоне можно посмотреть общий прирост портфеля (на сколько размер портфеля отличается от объема инвестированных средств).

Прибыль

Прибыль выражается в валюте портфеля (в рублях) и представляет собой абсолютный финансовый результат от инвестиционной деятельности.

Мы рассчитываем прибыль трех видов: прибыль по конкретному инструменту (акции или облигации), прибыль по типу актива (всех акций или облигаций) и прибыль по портфелю целиком.

Прибыль по инструменту (например, прибыль от инвестиций в акции Газпром) рассчитывается следующим образом:

Прибыль = Прибыль от сделок + Курсовая прибыль + Суммарные начисления — Суммарная комиссия

Прибыль от сделок представляет собой зафиксированный доход, образовавшийся в момент закрытия позиции. Это разница между стоимостью продажи и стоимостью покупки. Например, вы купили 10 лотов Газпрома по 110 рублей, а затем продали их по 120. Прибыль от сделок в таком случае составит: (120 рублей — 110 рублей) x 10 = 100 рублей. Аналогичным образом, прибыль от сделок образуется в момент закрытия короткой позиции. При расчете используется метод .

Прибыль от сделок в процентном выражении считается по отношению к

Курсовая прибыль, напротив, представляет собой доход по открытой позиции. Это разница между текущей стоимостью актива и стоимостью его покупки. Например, вы купили 20 лотов Газпрома по 100 рублей, продали 10 из них по 120, и на данный момент Газпром стоит 110. Мы имеем 10 лотов в открытой позиции, курсовая прибыль составит (110 рублей — 100 рублей) x 10 = 100 рублей, а прибыль по сделкам будет рассчитана как: (120 рублей — 100 рублей) x 10 = 200 рублей. При расчете используется также метод .

Важный момент заключается в том, что при расчете налога налогооблагаемой базой будет только прибыль от сделок.

Курсовая прибыль в процентном выражении считается по отношению к сумме инвестиций в текущие открытые позиции.

Суммарные начисления представляют собой сумму всех дивидендов, полученных на акцию, или сумму всех купонов, выплаченных на облигацию. Амортизация по облигации при этом начислением не является и в расчете прибыли не участвует, т.к. не представляет собой результат инвестирования, а лишь перетекание средств из одного актива (номинала облигации) в другой (деньги).

Суммарная комиссия представляет собой сумму всех комиссий, уплаченных брокеру при работе с данной бумагой.

Прибыль по типу актива представляет собой сумму всех прибылей по активам данного типа. Например, прибыль по акциям будет рассчитана как сумма прибылей по всем акциям в портфеле за все время его существования.

Прибыль по портфелю представляет собой сумму прибылей по всем типам активов (акции и облигации) из которой мы вычитаем уплаченные комиссии общего характера и дополнительные расходы. Например, это уплаченные на портфель налоги или комиссия депозитарию.

Важно понимать, что операции ввода и вывода денежных средств не влияют на прибыль портфеля. Например, вы получили 1000 рублей как дивиденд по акции — это зачтется в прибыль, т.к

является вашим инвестиционным результатом. Если же вы просто пополнили свой портфель на 1000 рублей, то на прибыль это никак не повлияет, по сути это простое перемещение денежных средств.

На примере работы сервиса: если при добавлении сделки по дивиденду увеличивается и прибыль и стоимость портфеля. Однако, если вы уберете галочку «Зачислить деньги», то дивиденд будет учтен в прибыли, однако сумму портфеля он не увеличит.

Что делать после заполнения данных

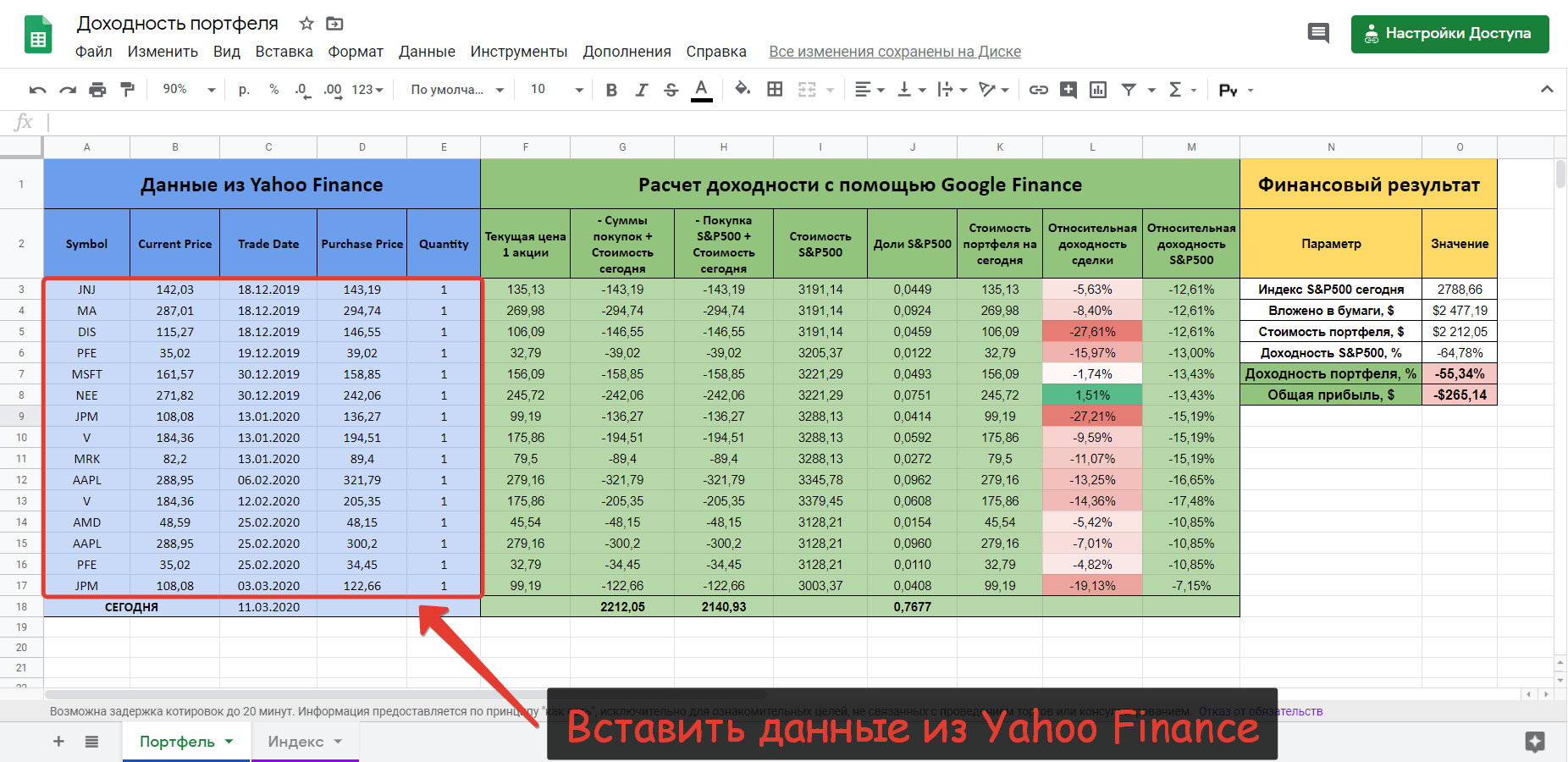

После того как вы внесете исходные данные, сразу можно увидеть работу формул. Данные начнут скачиваться, и таблица автоматически заполнится недостающими параметрами.

Теперь можно узнать следующие показатели по каждому из активов:

- Прибыль или убыток у вас по позиции на текущий момент в рублях — независимо от валюты вложения: столбец G.

- Сколько процентов годовых приносит эта инвестиция, если срок больше года, или просто процент изменения, если срок меньше года: столбец H.

- Ожидаемая доходность и средний ежемесячный доход в валюте вложения: столбцы J и K.

- Даты грядущих поступлений — или прошлых, если информация по будущим выплатам еще недоступна: столбцы L и M. Если вы покупаете дивидендные акции, ячейки посчитают размер и дату ближайшего дивиденда.

- Процентное изменение бумаги за последние несколько лет для акций: столбец I. За сколько именно — зависит от сайта, откуда берутся данные.

- Текущий вес бумаги в портфеле: столбец V.

Дополнительно вручную можно указать категории и классы активов, если вы хотите смотреть распределение и по ним. Автоматическое скачивание возможно реализовать только на гугл-скриптах.

Доходность с учетом движения средств

А как вывести общий результат, например за год?

Складывать все доходности не очень удобно и трудоемко.

Самый простой и очевидный вариант — зафиксировать стоимость портфеля на начало и конец года. И вычислить общую прибыль.

Пример. На начало года инвестор обладал капиталом в 200 тысяч рублей. За счет выгодных инвестиций, через год его портфель оценивался в 240 тысяч.

Чистая прибыль 40 000 рублей или 20% годовых.

В этой методике расчета доходности есть один существенный минус, который будет искажать реальные цифры. А по простому, делать их совсем не правильными.

За рассматриваемый период не учитываются возможные движения средств по счету или портфелю.

Что это за движения:

- ввод-вывод средств;

- получения прибыли «извне». Например, купонный доход по облигациям или дивиденды по акциям.

Из примера выше. Если за месяц до окончания годового периода инвестор вносил дополнительные 40 тысяч рублей. Как это скажется на результате? В абсолютных цифрах мы также имеем +40 тысяч прибыли или 20% годовых. Но по факту результата ноль.

Другой вариант. Через 1 месяц инвестор не внес, а снял 40 тысяч. В итоге почти целый год он оперировал суммой на 20% меньше первоначальной. И все равно заработал 40 тысяч прибыли.

Или в течение года выплачивались дивиденды, купоны. Были постоянное внесение и вывод средств со счета. Как тогда? Как определить реальную доходность?

Для расчета есть специальная формула расчета процентов в зависимости от даты и суммы движения средств. Но думаю большинство (наверняка все) не будут ее пользоваться. Она слишком сложная и громоздкая. Даже ее приводить здесь не буду.)))

Как считать доходность?

Многие скажут, финансовый результат можно посмотреть в отчетах или личном кабинете своего брокера.

Действительно. У большинства брокером это есть.

Но …

Во-первых. Некоторые брокеры не совсем корректно рассчитывают доходность (не знаю с чем это связано).

Во-вторых. Когда у тебя несколько брокерских счетов + возможно есть другие варианты вложений (те же банковские вклады или ОМС), то как все это сложить? Или вы меняете брокера и переносите все активы к другому — вся система учета ломается.

Я использую обычные электронные таблицы (EXCEL или Google вам в помощь).

С помощью функции XIRR.

Формула расчета доходности:

B1:B»x»C1:C»x»100

даты выплат

Потребуются два вида данных:

- Даты пополнения или снятия денег со счета.

- Суммы этих денежных потоков.

В итоге получается таблица примерно такого вида.

Обратите внимание на несколько моментов

- Выводы средств со счета — отрицательные числа.

- Дивиденды и купоны. Поступают на брокерский счет сразу, то их не учитываем. Если депозитарий кидает выплату на другой счет (банковскую карту) — то это записываем как вывод средств (со знаком минус).

- Итоговая сумма должна быть отрицательной (как будто вы выводите все деньги со счета). Иначе вся логика расчетов рушится (система выдаст ошибку).

Годовая доходность в процентах

Более правильно оценить прибыль вложений можно с помощью годовой доходности.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если простыми словами, то годовая доходность показывает, сколько зарабатывает инвестор на каждый вложенный рубль за одинаковый период времени.

Общепринятая оценка «одинакового периода времени» — это один год. Все проценты доходности полученные за разные промежутки времени сводятся к годовой ставке доходности.

Как это выглядит на практике?

Вложили деньги в акции Сбербанка — 30 000 рублей. И в акции Газпрома — 50 000 рублей

Через полгода, после роста котировок Сбербанка, продали все за 36 тысяч рублей.

Газпром вы держали ровно год и скинули бумаги за 65 тысяч.

Итог: На Сбербанке вы заработали за полгода 6 тысяч. На Газпроме 15 тысяч, но за целый год.

Если считать по общей доходности, то чистая прибыль в процентах составила бы:

- Сбербанк — 6 тысяч или 20%;

- Газпром — 15 тысяч или 30%.

Для правильной оценки эффективности инвестиций нужно все перевести в годовые проценты:

Формула:

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Доходность (% годовых) = (прибыль в % * 365 дней) / срок инвестиций в днях.

Доходность Сбербанка = 20% х 365 дня / 180 дней = 40% годовых

Доходность Газпрома = 30% х 365 / 365 = 30% годовых.

Более выгодными оказались инвестиции в акции Сбербанка.