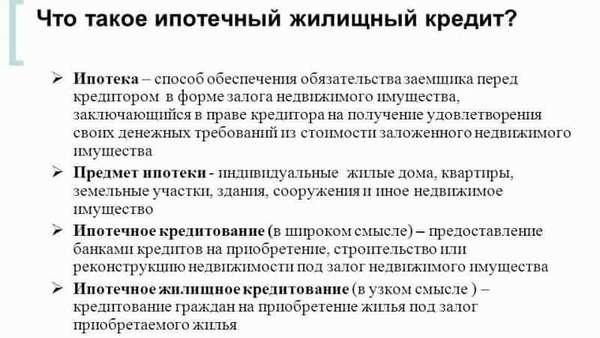

Для чего создаются фонды ипотечного жилищного кредитования

Основной принцип деятельности ипотечного фонда заключается в инвестировании денежных средств партнёров в ценные именные бумаги, наличие которых позволит держателю обладать правом на присвоение определённого имущества. Такой механизм вложений называется секьюритизацией жилищных кредитов. Иными словами, при заключении ипотечной сделки появляется третья сторона, которая может перекупить кредитные обязательства. На начальном этапе банк заключает договор с физическим лицом, а затем продаёт долговое обязательство агенту, который, в свою очередь, получает свою финансовую выгоду.

Жилищные ипотечные фонды в первую очередь активно сотрудничают с финансовыми организациями, которые выдают займы на длительный срок. Такое сотрудничество является взаимовыгодным по той причине, что средства для кредитного портфеля банка нередко черпаются с депозитных счетов граждан, в свою очередь вкладчики могут в любой момент потребовать свои деньги обратно, а, следовательно, у банка возникнет сложная финансовая ситуация, которую нужно будет решать немедленно.

Рефинансирование ипотечных займов в инвестиционные фонды является для банка гарантией получения прибыли и решает вопрос нехватки оборотных активов. Основной же целью таких организаций остаётся социальная направленность, а именно увеличение показателей обеспеченности жильём населения РФ.

Процедура секьюритизации жилищных кредитов происходит по следующей схеме:

- при переуступке ипотечного пакета осуществляется выпуск ценных бумаг, которые в дальнейшем определяют права выгодоприобретателя на кредитную задолженность и процентные платежи

- банк продаёт закладные инвестиционному фонду, но при этом за ним закрепляется обязанность контроля за всеми поступающими платежами. За свои услуги кредитное учреждение получает определённое вознаграждение

- по мере получения денежных средств ипотечный фонд выплачивает своим дольщикам инвестиционную прибыль

Чаще всего банк объединяет несколько кредитных обязательств в один пул со средней доходностью и определённым риском и перепродаёт право агентству единым пакетом.

Подводные камни

Иногда для оформления ипотечного кредитования могут потребоваться дополнительные выплаты: на независимую оценку недвижимости, страховые взносы, а также открытие банковского счета (1% от суммы выдаваемого кредита). Таким образом, лучше располагать лишней суммой, чтобы заблаговременно оплатить данные услуги.

Стоит понимать, что первоначальный взнос не везде является обязательным в общепринятой форме.Некоторые банки позволяют использовать схему обмена недвижимости, а также разрешают взять потребительский кредит и покрыть первоначальный взнос данной суммой.

Следует ответственно и внимательно подойти к выбору квартиры, ведь банк вряд ли пойдет на риск.

Оформление ипотеки происходит только в самом отделении банка

Ни в коем случае нельзя заключать договор в агентствах по недвижимости и других подобных организациях.

Важно внимательно прочитать заключаемый с банком договор – от деталей и условий в нем зависит очень многое.

Стоит осознавать, что за каждый просроченный день банк имеет право увеличить кредит на некоторую сумму. По этой причине важно быть уверенным в своей платежеспособности, прежде чем подписывать договор.

Таким образом, ипотечное кредитование – это не только полезный инструмент, помогающий в решении жилищного вопроса, но и сложный и запутанный процесс, имеющий множество тонкостей. Исходя из этого, следует максимально тщательно подготовиться как к самому оформлению ипотеки, так и к дальнейшему ее погашению.

Инвестиции в ипотечные облигации

Главный риск вложения в такие бумаги – амортизационный. В связи со снижением ключевой ставки многие должники проводят рефинансирование, благодаря которому погашают свои кредиты гораздо раньше установленной даты. Почти по всем ипотечным облигациям предусмотрено плановое досрочное погашение. Отдельные выпуски могут позволять опережение графика. Столкнувшись с ним, вы несёте лишние комиссионные расходы на реинвестирование. Кроме того, инструменты с той же степенью надежности могут уже не давать требуемый процент доходности.

Еще один риск – вероятность того, что заемщики, регулярные платежи которых обеспечивают выплату купонов и возврат номинала, нарушат свои обязательства. В этом случае банк вправе погасить задолженность за счет реализации залогового имущества. Обязательства по выкупу просроченного долга принимает на себя ипотечный агент. Но это правило действует только для облигаций, выпускаемых «ДОМ.РФ».

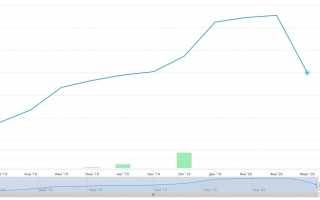

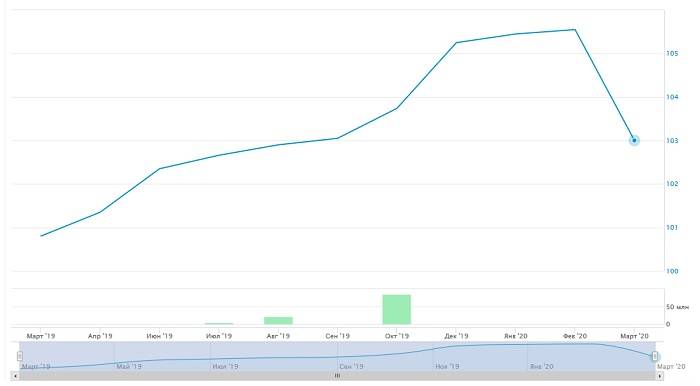

Дополнительный риск вложений в ипотечные облигации – низкая ликвидность. Для бондов, выпущенных «ДОМ.РФ», на бирже присутствует маркетмейкер. Однако спред (разница между находящимися в стакане заявками на покупку и продажу) все равно сильно превышает показатель для ОФЗ. Кроме того, можно столкнуться с тем, что стакан совершенно пуст. Например, по данным сервиса rusbonds.ru, за 31.03.2020 г. по выпуску ДОМ.РФ ИА-11-об была проведена только одна сделка. Ниже представлен график котировок этой бумаги за последний год.

Инвесторы, которые предпочитают наиболее надежные активы, могут подобрать подходящий по срокам погашения выпуск от ИА «ДОМ.РФ» на официальном сайте этого ипотечного агентства mbsfactory.ahml.ru/sdelki/. Здесь же размещен и калькулятор (только для зарегистрированных пользователей). Данный сервис предназначен для оценки доходности выбранного бонда. Однако эмитент не гарантирует, что фактическая прибыль не будет ниже расчетного значения.

Ознакомиться с полным списком ипотечных ценных бумаг, доступных на Мосбирже, лучше всего непосредственно на сайте торговой площадки moex.com/s3024.

Прогнозирую, что объемы выпуска ипотечных облигаций ИА «ДОМ.РФ» будут увеличиваться. По мере роста спроса на такие бумаги решится и проблема с ликвидностью. В скором времени консервативные инвесторы будут добавлять их в свой портфель наравне с корпоративными и муниципальными бондами. Однако это не касается структурированных продуктов, обеспеченных ипотечными займами, от других эмитентов. Их надежность существенно ниже. Кроме того, оценить доходность по ним может быть гораздо сложнее.

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

- Недвижимости;

- Автомобиль;

- Оплата обучения;

- Лечение;

- Предметы роскоши.

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Что такое ипотека на жилье?

Ипотека на жилье не означает, что потребитель обязательно планирует приобрести квартиру или загородный дом. В данном случае «жилье» — это форма залога. То есть покупать клиент может автомобиль, но в качестве залога за него выставляет квартиру. Естественно, при таком типе обращения клиент уже должен иметь в собственности подходящее жилье

Обратите внимание, что банк может отказать в предоставлении ипотеки, если залоговая квартира является неликвидной или имеет определенные обременения

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы

Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

Виды ипотечных программ

Финансовые учреждения предлагают разные программ.

Их делят на 2 большие группы:

- базовые (выдаются всем, кто подходит под требования кредиторов);

- специальные, на которые могут претендовать только отдельные категории граждан.

Стандартная

В зависимости от специфики договора, стандартные ипотечные программы различают по следующим критериям:

- целевому назначению;

- виду покупаемой недвижимости (квартира или дом, с первичного или вторичного рынка, готовая или в процессе постройки и т. д.);

- валюте займа;

- типу платежей (равные или дифференцированные);

- залогу (имеющаяся или купленная на кредитные средства недвижимость).

Выбирая стандартную ипотечную программу, нужно первым делом обратить внимание на тип недвижимости, район ее расположения и другие характеристики. Стоит учитывать, что банк не примет в залог неликвидную на рынке квартиру, потому приобрести ее на кредитные средства не получится

Многие финансовые организации сотрудничают с застройщиками и продавцами первичного рынка, предлагая льготные условия на их недвижимость, на что также стоит обратить внимание.

https://youtube.com/watch?v=Syta882vU20

С господдержкой

Данный вид ипотеки выдается категориям граждан, нуждающимся в социальной защите.

К ним относятся:

- семьи с 2 и более детьми;

- инвалиды и их родственники, занимающиеся уходом;

- работники бюджетных сфер, в том числе соцзащиты;

- деятели культуры, спорта;

- ветераны войны;

- сотрудники оборонно-промышленного комплекса РФ;

- выходцы из детских домов;

- другие категории граждан, не способные приобрести жилье без помощи государства.

Чтобы оформить данный тип ипотеки, клиент должен подать заявку на улучшение условий проживания и встать в очередь.

Помощь государства в погашении кредита может заключаться в следующем:

- выдаче субсидии на первоначальный взнос или погашение долга;

- снижении процентной ставки на заем;

- продаже недвижимости от государственных застройщиков по сниженной цене.

Для молодой семьи

Ипотека данного типа выдается парам с детьми или без них, в которых один супруг моложе 35 лет. Нужно получить официальное признание того, что семья нуждается в улучшении жилищных условий. Государственная помощь заключается в предоставлении субсидии на первый взнос по кредиту на недвижимость. Ее размер может составлять до 30% от стоимости приобретаемого жилья.

https://youtube.com/watch?v=MdekfwSVdgM

Военная

Данный тип кредита доступен военнослужащим, участвующим в специальной накопительно-ипотечной программе. Выдача займа осуществляется при поддержке со стороны государства. На отдельно открытый счет военному перечисляются субсидии, которые он должен потратить для приобретения жилого имущества. При этом он может самостоятельно выбрать район расположения покупаемого жилья и его тип (дом, квартиру).

Литература

Нормативно-правовые акты

- Конституция Российской Федерации. — Российская газета. 25 декабря 1993 года. № 237.

- Гражданский Кодекс Российской Федерации (часть первая). Федеральный закон от 30 ноября 1994 года. № 51 // Собрание законодательства РФ. — 1994. — № 32.

- Жилищный кодекс Российской Федерации. — Российская газета. 12 января 2005. № 7.

- Семейный кодекс Российской Федерации. — Российская газета. 22 октября 2007 года. № 138.

- Гражданский процессуальный кодекс. — Российская газета. 20 ноября 2002 года. № 179.

- Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» // Собрание законодательства. — 1997. № 30.

- Федеральный закон «Об ипотеке (залоге недвижимости)» // Собрание законодательства. — 1998. № 29.

- Федеральный закон «О крестьянском (фермерском) хозяйстве». — Российская газета. 11 января 2007 года. № 12.

- Федеральный закон «Об оценочной деятельности». // Собрание законодательства. — 1998. № 31

- Указ Президента РФ от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти» — Российская газета от 19 марта 2004 года. № 50.

- Постановление Правительства РФ от 18.02.1998 № 219 — Российская газета. 12 сентября 2003 года. № 369.

- Приказ Федеральной налоговой службы РФ от 17.11.2005 № САЭ-3-13/594 (д) — Российская газета. 27 сентября 2005 года. № 345.

- Приказ Министерства Юстиции от 14.09.2006 г. № 293 Российская газета. 22 сентября 2006 года. № 401. (утратил силу).

- Постановление Правительства Российской Федерации от 15 марта 1997 года № 319. Российская газета. 23 марта 1997 года. № 175.

Специальная литература

- Багаев А. Н., Багаева М. В. Как приобрести жилье в кредит по ипотечным программам? — Ростов н/Д: Феникс, 2006. — 160 с (Качество жизни).

- Ем В. С. Правовые проблемы организации рынка ипотечного кредитования в России. М.: Статут, 1999. — 85 с.

- Земельное право: сборник нормативных документов. — М.: Гросс-Медиа, 2006. — 296 с.

- Иванов В. В. Информация о товаре «ипотечное кредитование». М.: Маркетинг, 2000. — 131 с.

- Конов В. Н. Ипотечное кредитование покупки жилья как механизм формирования финансовых ресурсов предприятий жилищно-строительного комплекса : Дис. канд. экон. наук : 08.00.10

- Русецкий А. Е. Ипотека: как обезопасить себя при совершении сделок с недвижимостью. — М.: Эксмо, 2007. — 176 с — (Мой законный интерес).

- Филлипова Е. С. Ипотечное жилищное кредитование в условиях реформы законодательства в России : : Автореф. дис. канд. юрид. наук : 12.00.03 / Моск. акад. экон. и права.

- Хрулева З. В. Земельно-имущественные отношения и ипотека : (Проблемы управления): Дис. канд. экон. наук : 08.00.05

- Евгений Чепенко. Ипотека для граждан. Комментарий к законодательству, схемы и пояснения. Изд. Фонд содействия государственной регистрации недвижимости 2007.

Судебная практика

Недвижимость: Обзор практики разрешения споров / Авт.-сост. Абрамов В. А. — 5-е издание., доп. — М.: Ось-89, 2008. — 256 с (серия De jure)

Периодические издания

- Бабкин Возникновение ипотеки в силу закона. — Нотариус, 2002, № 1.

- С. А. Бабкин Про ипотеку. — Взгляд. — 2006. — № 12

- Киселев А. А. Предмет договора ипотеки. / Нотариус. — 2003. — № 2.

- Козырин А. Договор об ипотеке / Бизнес-адвокат. — 1998. — «18

- Крылов С. Доверенность в практике государственной регистрации прав на недвижимое имущество и сделок с ним. / Российская юстиция. — 2003. — № 12

Как работает ипотека?

Ипотека в России появилась относительно недавно, поэтому этот вид бизнеса еще не раскрыл все свои возможности. Работает он в несколько этапов:

- Клиент обращается в банк за помощью для оплаты дорогостоящей покупки (жилья);

- Банк заключает с клиентом ипотечный договор, где указывается, что станет залогом – приобретаемая недвижимость или старая квартира заемщика;

- Клиент вносит первоначальный взнос, а банк доплачивает остаток, необходимый для покупки.

Дальнейшие взаимодействия либо приводят к тому, что клиент благополучно выплачивает ипотеку. При этом заемщик оплачивает не только ту сумму, которую внес банк, но и проценты за ее использование. После последнего платежа взаимоотношения между банком и плательщиком оканчиваются.

При неудачном раскладе банк забирает собственность заемщика, которая была указана в договоре в качестве залога. За счет продажи этого имущества банк должен покрыть сумму, затраченную на его покупку и проценты за пользование этими средствами. Процедура отказа от ипотеки проводится в несколько этапов. Очень часто банк пытается помочь клиенту, который из-за материальных трудностей не может вносить очередные платежи. Здесь допустимо рефинансирование ипотеки или замораживание выплат.

В случае, если поощрительные меры не принесли плодов или клиент добровольно решил расторгнуть договор ипотеки, банк выставляет залог на аукцион. В народе считается, что банк забирает залог, однако кредитные организации не имеют целью получение прав собственности. Основная задача – продажа залога и погашение долга за счет вырученных средств.

История ипотеки

Само слово «ипотека» впервые было использовано еще в VI в до н.э в Древней Греции, хотя значение оно имело совершенно другое. Ипотекой называли жердь или столб, которые устанавливались на земле человека, который не выплатил свой долг. На столбе вывешивалась надпись о том, что этот земельный участок будет передан в собственность кредитора. Со временем процедура вбивания столба в землю заемщика упразднилась, а понятие осталось и переросло в понятие кредитования под залог. Хотя впервые термин «Ипотека» был использован в Древнем Египте, сама процедура передачи земли в залог при получении кредита проводилась также в Древнем Египте.

История термина «ипотека» имеет очень глубокие корни, однако в России такая практика появилась относительно недавно. На законодательном уровне такая возможность появилась у граждан только в конце 90-х годов прошлого века. Стоит отметить, что практика ипотечного кредитования в России быстро прижилась, а вот в других странах СНГ ипотечное кредитование действует с попеременным успехом или не получает широкого распространения.

Условия для получения ипотечного кредита

Несмотря на разные процентные ставки в различных банках, есть ряд стандартных требований к клиенту. По сути, эти характерны для многих банков, и к слову сказать, на текущий момент более 1400 вариантов на российском рынке предлагают организации, чтобы получить недвижимость

Принимаются во внимание и возраст, и место работы, и доход, и состав семьи. И на сайтах банков есть описание условий к каждой программе, чтобы наперед оценить, насколько вы попадаете под них

Возраст заемщика

Несмотря на то, что в 18 лет человек становится совершеннолетним, практически все банки готовы работать в этом сегменте с людьми, возраст которых начинается с 21 года. Максимальный показатель до 65. Фактически, это «рабочий» период, когда есть стабильная работа и ее регулярная оплата.

Брак и созаемщики

Особенно это актуально для молодой семьи, ведь кредит оформляет на себя кто-то один, но при этом имущество, нажитое в браке, в случае развода, делится поровну. Во время рассмотрения кредита учитываются доходы и мужа, и жены, а в случае наличия несовершеннолетних детей, из суммы автоматически вычитаются расходы на содержание ребенка. Созаемщики — это люди, которые несут пропорциональное обязательство по выплате кредита и вносят свои долевые суммы.

Трудовой стаж

В обязательном порядке необходимо подтвердить, что соискатель официально оформлен или ведет предпринимательскую деятельность. Договор найма также рассматривают некоторые банки, как подтверждение трудового стажа. Чем выше трудовой стаж, тем выше вероятность положительного принятия решения по кредиту.

Размер дохода

На сайтах банков есть ипотечный калькулятор, который позволяет рассчитать, сколько нужно получать в месяц, чтобы выплатить в срок кредит. По сути, на эту категорию не должно уходить более 40% от суммарного дохода за указанный в справке период. И даже некоторые удаленные сервисы для трудоустройства, как «Работа Тинькофф» делают возможным получения справки с указанием дохода, ведь все работают официально и платят налоги.

Наличие первоначального взноса

Как правило, банки требуют от 15% до 40% от всей суммы заплатить сразу. Сумма варьируется в зависимости от того, на готовую, первичную, вторичную недвижимость выдается заем и в каком регионе она находится. Сразу скажу: ипотека без первоначального взноса — явление весьма редкое, и если и найти актуальное предложение на рынке, то можно удивиться очень высокому проценту. Без классического первого взноса можно обойтись, если «зачесть» вместо него материнский капитал.

Срок ипотеки

Сегодня на рынке доступны различные условия, и найти варианты можно от 10 и до 30 лет. По сути, выгодно выплатить кредит в сжатые сроки, чтобы не переплачивать комиссии, но не всегда это может быть реальным. Например, ВТБ кредитует до 30 лет, а максимальная сумма займа составляет 60 млн. рублей.

Рязанский фонд ипотечного кредитования

Рязанский ипотечный фонд является некоммерческой организацией, реализующей в г. Рязань программы жилищного кредитования на льготных условиях. Кроме этого предприятие практикует выдачу субсидий на частичное покрытие расходов заемщика по процентам. О фонде звучат только положительные отзывы. Более 5,5 тысяч жителей с его помощью уже обзавелись собственным жильем.

Телефон: (4912) 45-53-68; 45-55-55

Адрес: 390046, г. Рязань, ул. Колхозная, д.1/3, каб.2

Сайт: www.rzn-ipoteka.ru

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2018 | |

|---|---|---|

| с отраслевыми(68.20 «Аренда и управление собственным или арендованным недвижимым имуществом», 41,1 тыс. организаций с выручкой до 10 млн. руб.) | с общероссийскими(640 тыс. организаций с выручкой до 10 млн. руб.) | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

0,9 |

0,9 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,9 |

0,9 |

| 1.3. Коэффициент покрытия инвестиций |

0,9 |

0,9 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности |

19 |

19 |

| 2.2. Коэффициент быстрой ликвидности |

19 |

19 |

| 2.3. Коэффициент абсолютной ликвидности |

11,8 |

11,8 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

-14,8% 13,5% |

-14,8% 6,2% |

| 3.2. Норма чистой прибыли |

0% 6,8% |

0% 2,9% |

| 3.3. Рентабельность активов |

0% 3,4% |

0% 5,1% |

| Итоговый балл | +0,8Финансовое состояние организации лучше среднего по отрасли. | +0,7Финансовое состояние организации лучше среднего по РФ. |

Что может помешать развитию инвестиционных жилищных фондов

Несмотря на то что новый механизм рефинансирования банковских закладных медленно, но верно развивается, некоторые аналитики прогнозируют снижение активности таких организаций. В первую очередь неблагоприятные прогнозы строятся на отсутствии законодательной базы, слабом развитии ипотечного строительства и наличии более удобных механизмов рефинансирования займов.

В настоящее время доходность некоторых фондов находится в пределах 6-8%, что сопоставимо с депозитными ставками по вкладам. Если так будет продолжаться и дальше, то ПИФы могут потерять значительную часть частных инвесторов. Помимо снижения рентабельности развитию фондов могут препятствовать следующие факты:

- неотлаженность механизма переоформления залогового обязательства. При передаче в фонд комплекта закладных все заёмщики должны переоформить страховые полисы в пользу правопреемника долга. В результате на этом этапе у многих кредитных организаций возникают трудности из-за пробелов в законодательстве

- интенсивный рост цен на жильё становится основным препятствием в улучшении жилищных условий населения. Отсутствие устойчивой платёжеспособности клиента также негативно влияет на качество кредитного портфеля банка

- просчёты в финансировании строительной сферы приводят к дефициту качественного жилья, которое банки оформляют по закладной. В свою очередь заёмщику становится сложнее подбирать помещение, которое будет соответствовать возможностям семейного бюджета

- заинтересованность инвесторов проявляется только к крупным организациям, капитал которых составляет не меньше 1 млрд рублей. Появление новых ипотечных фондов может быть обусловлено только наличием у банков большого количества закладных, однако в настоящее время крупных кредиторов на российском рынке не так много.

Не урегулирован и вопрос с налогообложением. В настоящее время доходом считается как сумма основного долга, так и процентные платежи, хотя по сути прибылью инвестора являются только проценты. Естественно, такое двойное налогообложение снижает круг потенциальных партнёров фондов, а, следовательно, и приток инвестиций.

Ипотека для пенсионеров: условия, льготы, особенности

Ипотечные фонды для инвесторов?

Хотя фонды ипотечного кредитования имеют целью обеспечить своих заемщиков жильем, выдавая кредиты, они также могут привлекать средства сторонних инвесторов для кредитования новых пайщиков. Их вклады будут обеспечены закладными, что снижает риски потери средств, а управляющая компания возьмет свой процент за обслуживание. Однако порог входа сюда часто свыше 1 млн. рублей, деньги неликвидны, а отчетность о деятельности фонда скорее всего будет недостаточно подробной, как и в большинстве закрытых структур.

Помимо этого, меньшая переплата для будущего собственника жилья это меньшая доходность для инвестора. Для уточнения условий нужно найти контактные данные фонда и выяснить, требуются ли ему инвесторы, какой порог входа и текущая доходность.

Виды и практика работы в России

- упадок экономики;

- низкий уровень дохода населения;

- низкий уровень финансово-экономической образованности граждан;

- низкая ликвидность на главных торговых площадках.

Вышеперечисленные причины напрямую влияют на небольшое количество работающих в России фондов. Тем не менее их количество, наряду с количеством инвесторов, постепенно растет.

Что такое ипотека на жилье

Под данным термином подразумевают долгосрочный кредит, выданный под залог недвижимого имущества.

Его особенности в сравнении с другими формами кредитования:

- целевой характер займа, когда залогом служит купленное на кредитные средства имущество (если облагается ранее бывшая у заемщика недвижимость, возможна и нецелевая ипотека на учебу, лечение и т. д.);

- сниженная процентная ставка;

- длительный срок и большая сумма долга;

- регулировка всех ипотечных сделок отдельным сводом федеральных законов.

При этом заемщик может продолжать пользоваться ей – например, проживать вместе со своей семьей.

В то же время кредитная организация получает право списать и конфисковать залоговое имущество при несоблюдении должником кредитных обязательств, а затем продать его на рынке или распорядиться по своему усмотрению.

В России под ипотекой чаще всего подразумевают жилищный кредит. При этом залогом по нему в большинстве случаев выступает недавно приобретенная квартира или дом.

В западных странах практикуется ипотечное кредитование под залог уже имеющегося имущества, когда на полученные средства приобретаются автомобили, бизнес-объекты, предметы роскоши или дополнительное жилье. Но в РФ такая практика не развита.

В юридической сфере под термином “ипотека” подразумевают только залог (квартиру, дом и т. д.) для обеспечения займа, в то время как саму сделку именуют . Но в разговорной речи значение слов утратилось, потому эти понятия чаще всего используются как синонимы.

Смысл ипотеки

Для банка обремененное имущество представляет собой “подушку безопасности”: оно защищает финансовое учреждение от непредвиденных обстоятельств, связанных с выплатой долга. Если заемщик не вносит платежи вовремя более 3 месяцев, а их сумма начинает превышать 5% от стоимости жилья, организация вправе подать в суд, а затем конфисковать залоговую недвижимость. Дальнейшая продажа жилья на рынке покрывает расходы банка, поскольку квартиры и дома со временем растут в цене.

Снижение финансового риска для банка из-за залога предоставляет некоторые льготы и должнику. К ним относится возможность взять кредит по сниженной процентной ставке, на более крупную сумму и на длительный срок. Таким образом, при условии что обе стороны исправно исполняют свои обязанности по договору, они получают финансовую выгоду.

История развития

Ипотека существовала в Древнем Египте и Греции за 5000 лет до н.э. Тогда этим словом называли столб, который ставили на земельном участке, недвижимость с которого подвергалась изъятию за неуплату долгов. Со временем термин прижился и под ним стали понимать заем, который выдают под залог имущества.

В России выдачу ипотечных кредитов начали практиковать в 1998 г., когда был принят свод законов, регулирующих их. В других странах СНГ они широкого развития не получили, в то время как в РФ стали достаточно популярным способом приобретения основного и дополнительного жилья.

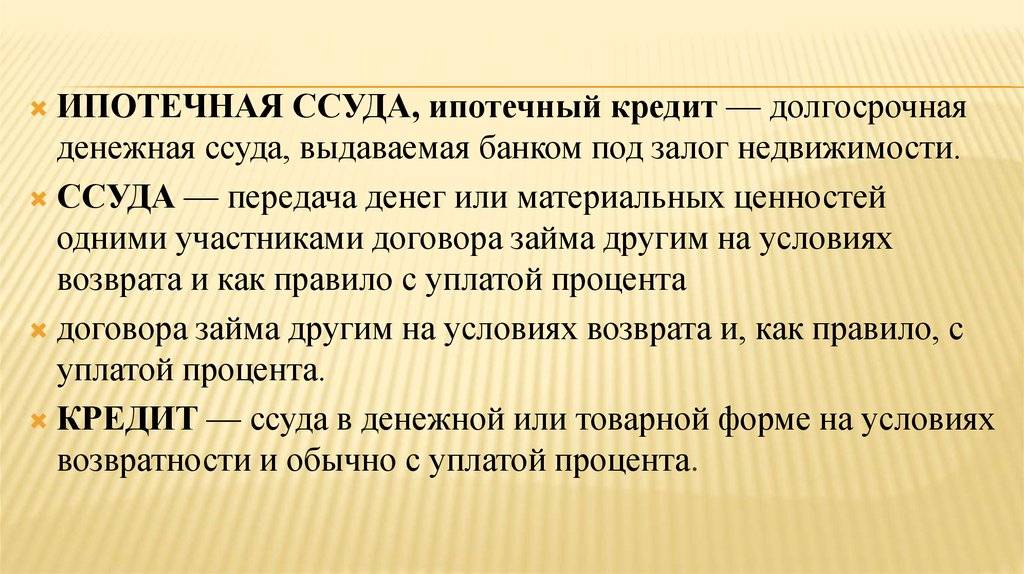

Ипотечная ссуда

Этим термином называют ссуду, выдаваемую под залог недвижимости на заранее оговоренный срок. Как и в случае с кредитом, под залог можно отдать как купленное на полученные средства, так и имеющееся ранее жилье.

Ссуда отличается от кредита безвозмездным характером. Это значит, что на нее не начисляются проценты и не налагаются штрафы: клиент отдает банку ту же сумму, которую взял. Если договор подразумевает процентную ставку, то это не ссуда, а стандартный ипотечный кредит. Поскольку подобная процедура не приносит выгоды финансовым учреждениям, ее выдают только по льготам и государственным программам.

Условия предоставления государственной ипотеки:

В каждом регионе страны условия, связанные с предоставлением кредитов с учетом Фонда жилищной социальной ипотеки, зависят от местных органов власти. Однако, имеется ряд общих условий:

- Ипотека должна быть в рублевом эквиваленте. Правительство ввело запрет на валютные ипотечные займы, так как курс доллара и евро находится в постоянном колебании, что приводит к невозможности гражданам погашать свои кредитные обязательства.

- Право на реструктуризацию ипотечного кредита при условии понижения ставки. Подобным правом обладают лица, воспользовавшиеся ипотекой с марта 2015 года.

- Госипотека распространяется лишь на приобретение жилья в новостройках.

- Что касается Москвы и области, то размер ипотеки не должен быть более 8 миллионов рублей.

- Размер первоначального взноса не должен быть меньше 20 процентов от суммы жилья.

- Площадь приобретаемого жилья должна соответствовать норме, установленной по законодательству на одного человека. Так, приобретение недвижимости семьей из 2 человек, площадь не должна быть менее 48 квадратных метра.

Областная ипотека АИЖК

Как мы уже отмечали, в регионах агентство представляют специальные операторы, реализующие программы областной ипотеки по стандартам АИЖК.

Вопреки распространённому заблуждению агентство самостоятельно не кредитует население России, а только выкупает через своих представителей уже оформленные банками ипотечные ссуды. При этом сотрудничает оно только с банками, выдающими ипотеку по разработанным АИЖК программам, условия которых изложены на сайте агентства.

Условия областной ипотеки, доступной в конкретном регионе страны, отчасти зависят от организации, в которой оформляется кредит. Партнёры АИЖК вправе самостоятельно устанавливать дополнительные комиссии за те или иные свои услуги. Однако основные параметры ипотеки (ставки, сроки и др.) остаются неизменными, так как в противном случае агентство не станет выкупать жилищный ипотечный займ.

Специализированные ипотечные фонды, которые не только выдают займы по стандартам АИЖК, но и «помогают» ему выкупать закладные в отдельных областях страны, создаются при участии администрации региона, в котором они действуют. Называться подобные учреждения могут по-разному: например, Тверской фонд ИЖК, АИЖК Мурманской области, Архангельский региональный оператор по ИЖК или Волгоградский областной фонд жилья и ипотеки.

Таким образом, фонды жилья и ипотеки – это просто распространённое название региональных партнёров АИЖК в РФ. Одним из таких представителей агентства является, к примеру, Самарский областной фонд жилья и ипотеки – некоммерческая организация, созданная при поддержке правительства Самарской области, которая занимается выдачей и реструктуризацией жилищных кредитов в рамках специальных государственных программ уже 10 лет.