Что нужно знать людям, инвестирующим в облигации с правом досрочного погашения

Инвесторам выплачивается повышенная процентная ставка в качестве компенсации дополнительного риска по такой облигации.

Владельцы таких облигаций должны понимать, что их облигация может быть досрочно погашена.

Если это произойдёт, они будут вынуждены инвестировать в другие облигации по более низкой ставке. Покупатель таких облигаций, по сути, продаёт опцион на облигации.

Инвестор получает премию за этот опцион, но рискует, что опцион будет реализован и облигация окажется отозванной.

Инвесторы в облигации с правом досрочного погашения должны отслеживать два варианта доходности – в отличие от обычных облигаций с только одним вариантом.

Для облигаций с правом досрочного погашения важными является доход к моменту досрочного погашения и доходность к обычному сроку погашения.

Доход к моменту досрочного погашения – это сумма, которую принесёт облигация до того, как у эмитента появится возможность досрочного погашения.

Доходность к обычному сроку погашения представляет собой ожидаемую норму доходности по облигациям, если она удерживается до погашения.

Этот параметр учитывает рыночную стоимость облигации, номинальное значение, купонную процентную ставку и время до погашения.

В расчёте доходности до погашения учитывается стоимость денег с учётом времени, в то время как в простом расчёте доходности это не делается.

Прежде чем купить облигации, инвестор должен убедиться, что оба значения доходности являются приемлемыми.

Если процентные ставки в конечном счёте упадут, стоимость облигаций с правом досрочного погашения увеличится не так сильно, как стоимость обычных облигаций.

В этом сценарии возрастает вероятность того, что облигации будут отозваны, и, как следствие, спрос на эти облигации обычно снижается.

В облигации с правом досрочного погашения может быть интегрировано несколько разных вариантов досрочного отзыва (опционов «колл«).

Американский тип позволяет эмитенту отозвать облигации в любое время после даты досрочного погашения.

В этом случае мы имеем облигации с правом продолжительного досрочного погашения.

В случае европейского типа эмитент имеет право на отзыв облигаций только в определённый день. Это называется разовым типом отзыва.

По облигациям с правом досрочного погашения могут предлагаться привлекательные премии по сравнению с обычными облигациями, но инвесторы должны понимать риски.

Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

Основные понятия и виды

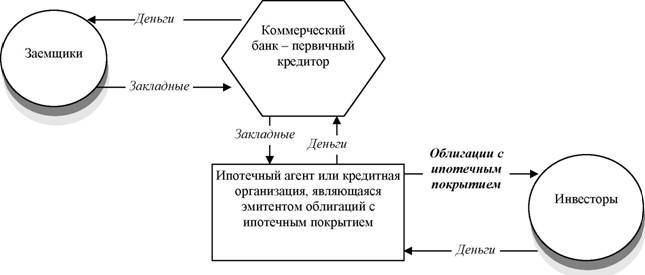

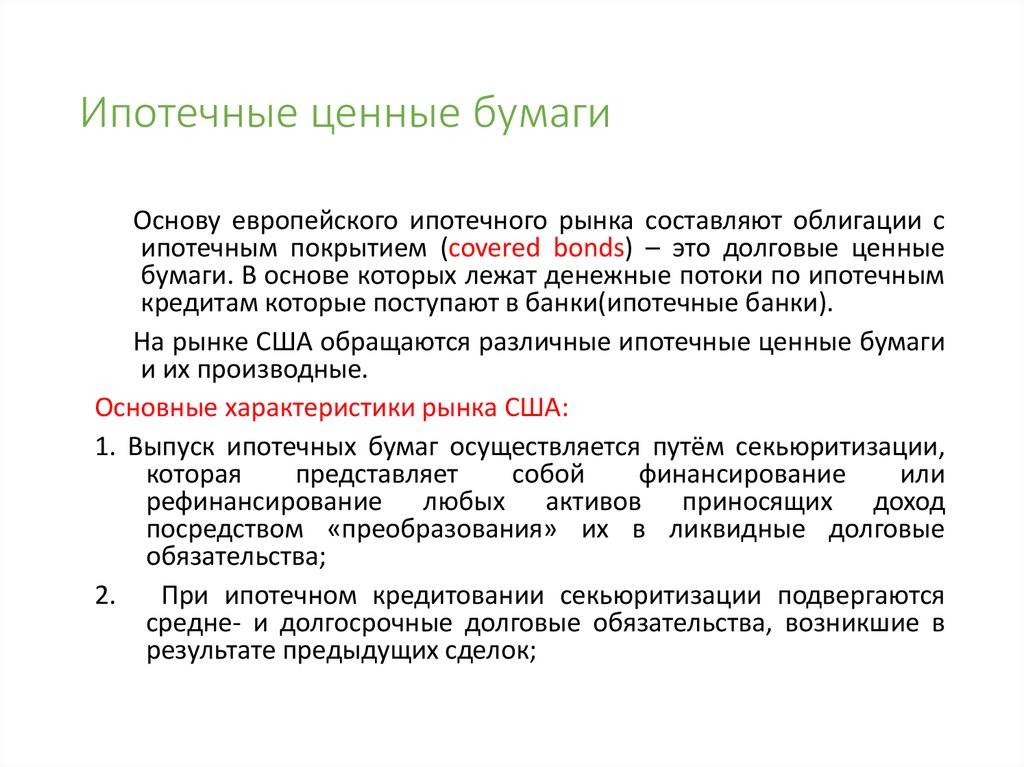

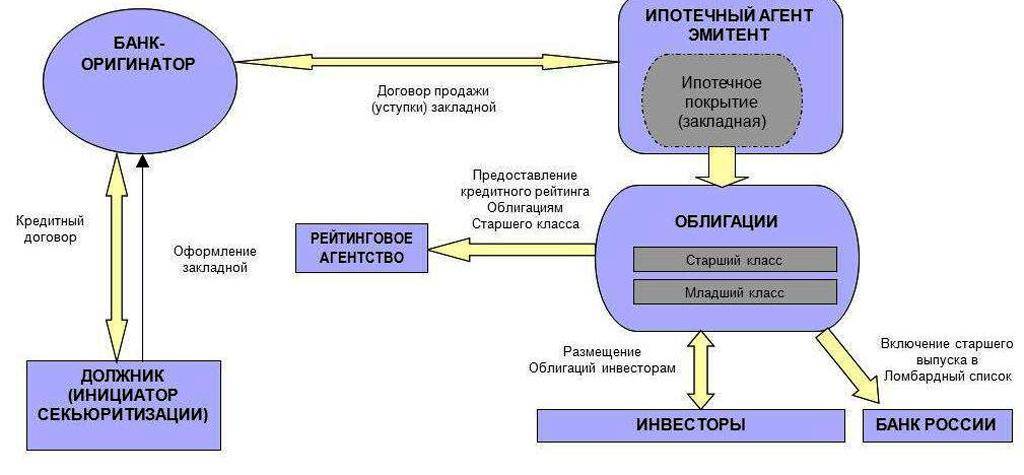

Под ипотечными облигациями подразумевают долговые ценные бумаги, которые обеспечены залогом недвижимости по выданным ипотечным кредитам. Их основная задача — помочь финансовым учреждениям получить дешевые ресурсы, которые можно использовать для предоставления новых кредитов на покупку жилья. Регулируется рынок облигаций ФЗ № 152 от 11.11.2003 года.

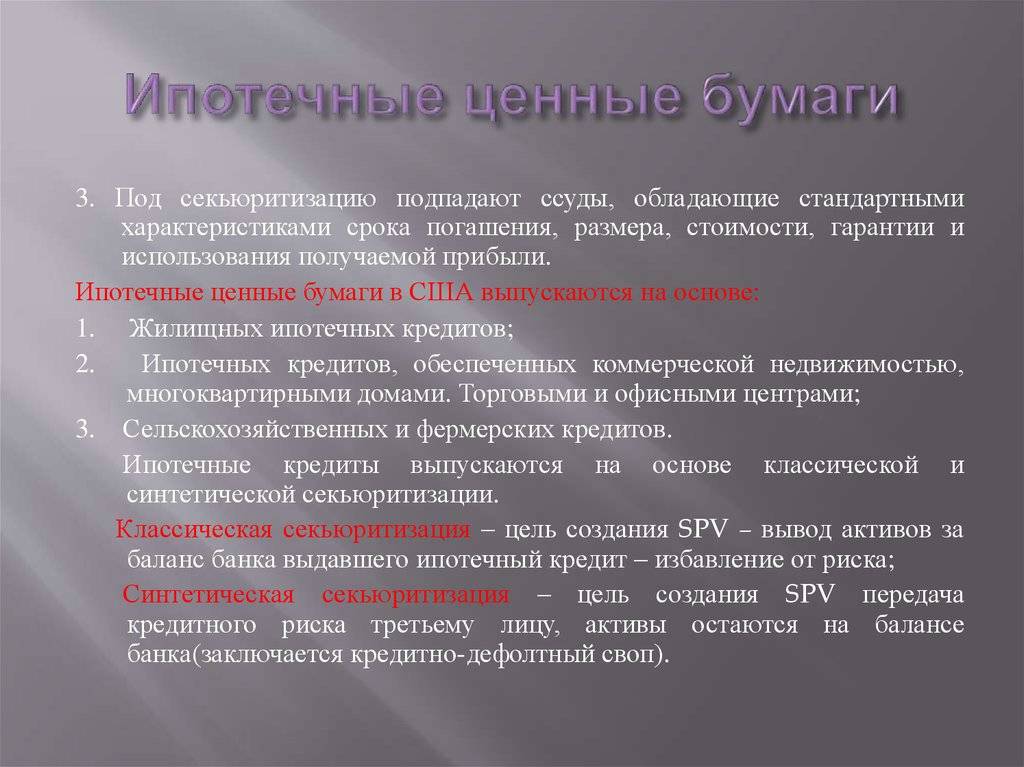

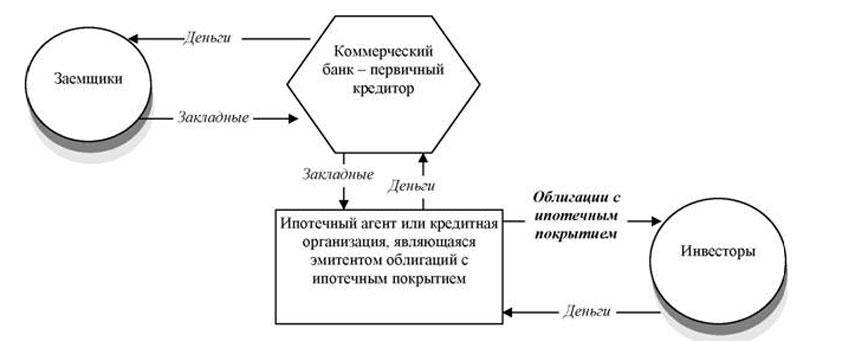

Привлечение денег под ипотечные выплаты банками осуществляется с помощью специального механизма, который носит название секьюритизация. С его помощью банки отбирают кредиты на покупку недвижимости с высоким уровнем погашения и преобразовывают в долговые ценные бумаги. Финансовые учреждения могут как сами выпускать обеспеченные облигации, так и передавать долговые обязательства по кредитам ипотечному агенту, и уже он будет осуществлять дальнейший выпуск облигаций с ипотечным покрытием.

Ипотечное покрытие – это требование погасить задолженность и проценты по кредитным соглашениям, договорам займа, закладным, а также по ипотечным сертификатам участия. Не каждый кредит на покупку жилья может входить в состав покрытия. Туда включают только те обязательства, которые соответствуют следующим параметрам:

- Остаток задолженности не превышает 80% от рыночной стоимости объекта обеспечения.

- Договор обеспечения не предусматривает замену имущества без согласия кредитора.

- Объект залога должен быть застрахован от риска утраты или повреждения.

- Предметом кредитного соглашения или договора займа могут быть только денежные средства.

В ипотечное покрытие нельзя включать обеспечение, которое выступает залогом по проблемной задолженности.

Для данных облигаций характерны следующие параметры:

- Периодическая выплата обязательств держателям ценных бумаг. Обычно их погашение осуществляется ежемесячно аналогично выплатам обязательств заемщиком в соответствии с графиком погашения.

- Платеж по облигации состоит из двух частей: процентной и амортизационной (погашение тела кредита). Учитывая специфику выплаты основного долга, нужно отметить, что амортизационное погашение может осуществляться в соответствии с графиком, а также быть досрочным или полным. То есть заемщик при наличии свободных денег может выполнить свои обязательства раньше времени, что ведет к погашению облигаций раньше установленного срока.

- На уровень доходности бумаг прямое влияние оказывает их уровень риска. Чем больше вероятность невыплаты долгов, тем выше процентная ставка. Положительно влияет наличие ликвидного обеспечения по кредиту, которое повышает шансы на своевременную выплату долга.

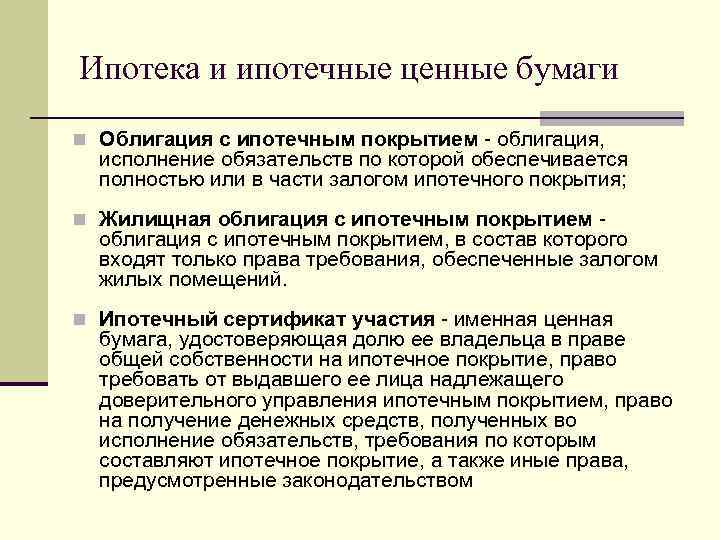

Ипотечные ценные бумаги (ИЦБ) бывают таких разновидностей:

- облигации с ипотечным покрытием;

- ипотечный сертификат участия;

- закладная.

Рассмотрим их подробнее. Первые из списка — это именная или на предъявителя долговая ценная бумага, выполнение требований по которой полностью или частично обеспечено залогом ипотечного покрытия. Последнее означает, что держатель ценной бумаги имеет право требовать вернуть долг и проценты за счет недвижимого имущества, которое выступает обеспечением по кредиту. Эмиссию подобных ценных бумаг может осуществлять только банк или ипотечный агент (юрлицо с соответствующей лицензией).

Ипотечный сертификат участия относится к именным ценным бумагам. Он не имеет номинальной стоимости, дает право его держателю на часть (долю) имущества, которое входит в состав ипотечного покрытия или на соответствующее доверительное управление залоговой недвижимостью. Эмиссия ипотечных сертификатов может проводить только АО с лицензией, выданной Центробанком, на управление паевыми, инвестиционными или негосударственными ПФ. Первой организацией в РФ, которая осуществила эмиссию сертификатов участия в 2012 году, стала Управляющая компания ГФТ «Капитал».

Закладная – это именная ценная бумага, которая выступает гарантией выполнения денежного обязательства, обеспеченного недвижимостью. Закладные составляются банками и подписываются во время передачи квартиры или дома в залог по кредиту.

Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации. Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте. Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб. Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д. Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых. Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится. И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

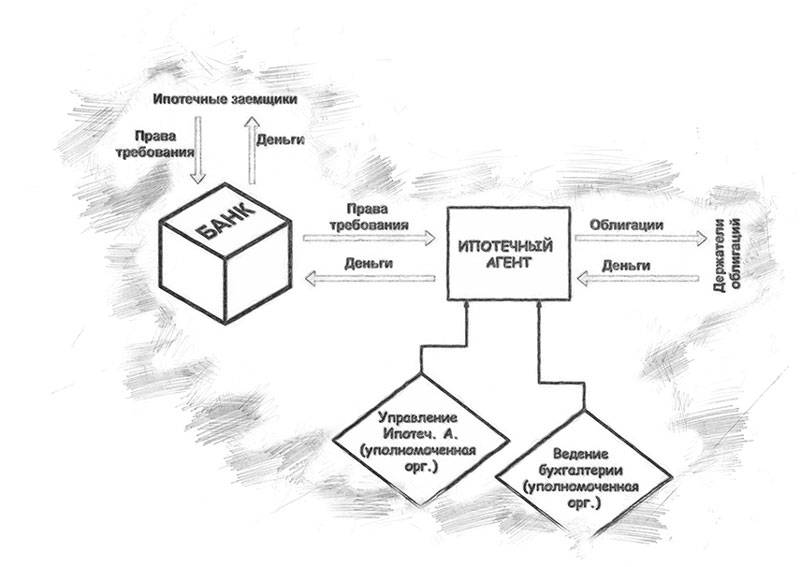

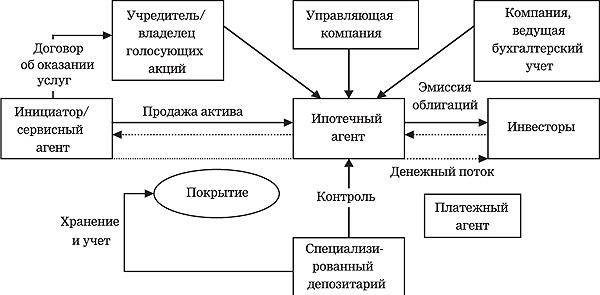

Ипотечный агент

Представляет собой юридическое лицо, которое создает банк исключительно для выполнения единственной цели. Имеется в виду выпуск ипотечных облигаций.

Именно агент получает права требования, обеспеченные ценными бумагами.

Нужно понимать, что деятельность такой организации должна подчиняться целому ряду ограничений. Например, управлять ипотечным агентом будет одно учреждение, а вести бухгалтерский учет – совершенно другое. При этом агент не имеет права нанимать сотрудников.

Подобные меры преследуют общую цель – повысить прозрачность деятельности и свести к минимуму юридические споры.

Принцип работы, выпуск и покупка ипотечных облигаций

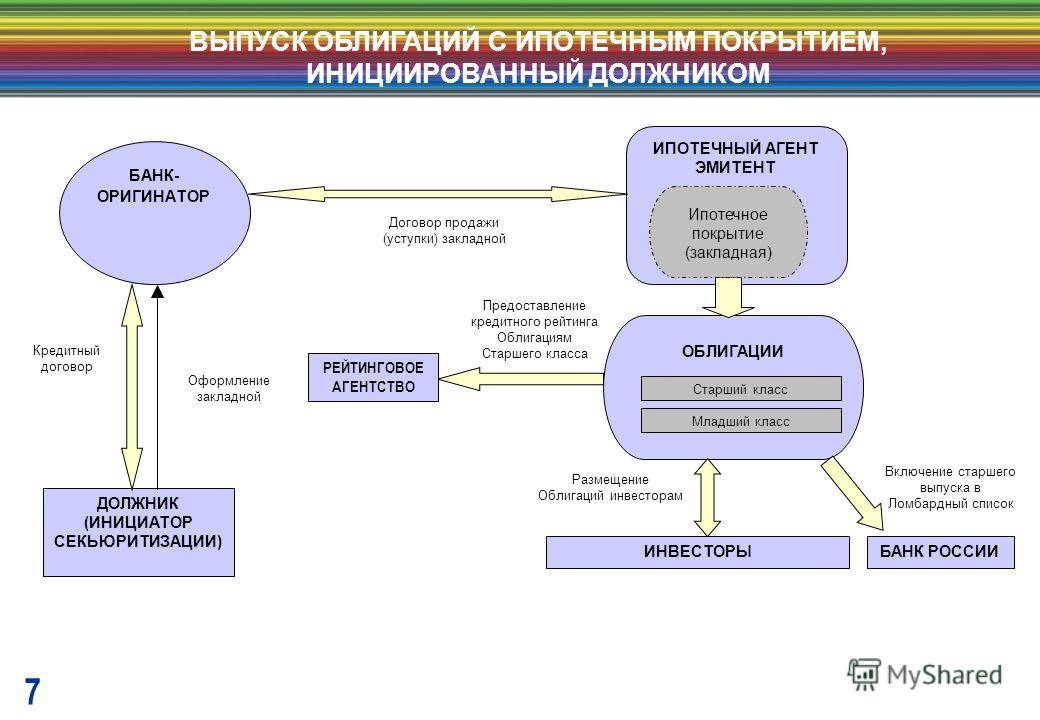

Функционирование ипотечных облигаций выглядит так:

- Банк предоставляет ипотеку под 12-14% годовых, однако испытывает потребность в деньгах для ее выдачи.

- С целью получения быстрого финансирования он проводит эмиссию облигаций под залог недвижимости по имеющимся ипотечным кредитам.

- Прибыльность купонов — примерно 5-6% годовых. Процедура выплат по облигациям утверждается банком в процессе выпуска и определяется рядом факторов, но главным из них выступает риск невыполнения обязательств заемщиками банка.

Размещать ИЦБ в соответствии с федеральными законами разрешается исключительно банкам и ипотечным агентствам. Проценты по купонам выплачиваются каждый месяц, но не реже раза в год.

Приобрести купоны, обеспеченные ипотекой, можно на фондовой бирже. Инвестор может заключить сделку самостоятельно или посредством брокера.

5. Совмещение факторов

Этот пункт – продолжение предыдущего

Важно то, что принятие решений, основанных на множестве свечей, это обычно очень эффективно, потому что торговля, основанная на совмещении нескольких факторов, будет более надежной и прибыльной

Если вы ведете дневник трейдера, то вполне можно проверить, как количество факторов, используемых в торговле, влияет на качество сигналов и общий винрейт. Я ищу как минимум три общих фактора, перед тем, как буду рассматривать возможность открыть позицию. В моем случае «Расположение», подтверждение на более длинных таймфреймах и мульти-паттерн.

Тип факторов, используемых совместно, может изменяться в зависимости от вашего торгового метода, но в целом эта идея работает для всех трейдеров.

Кто их выпускает?

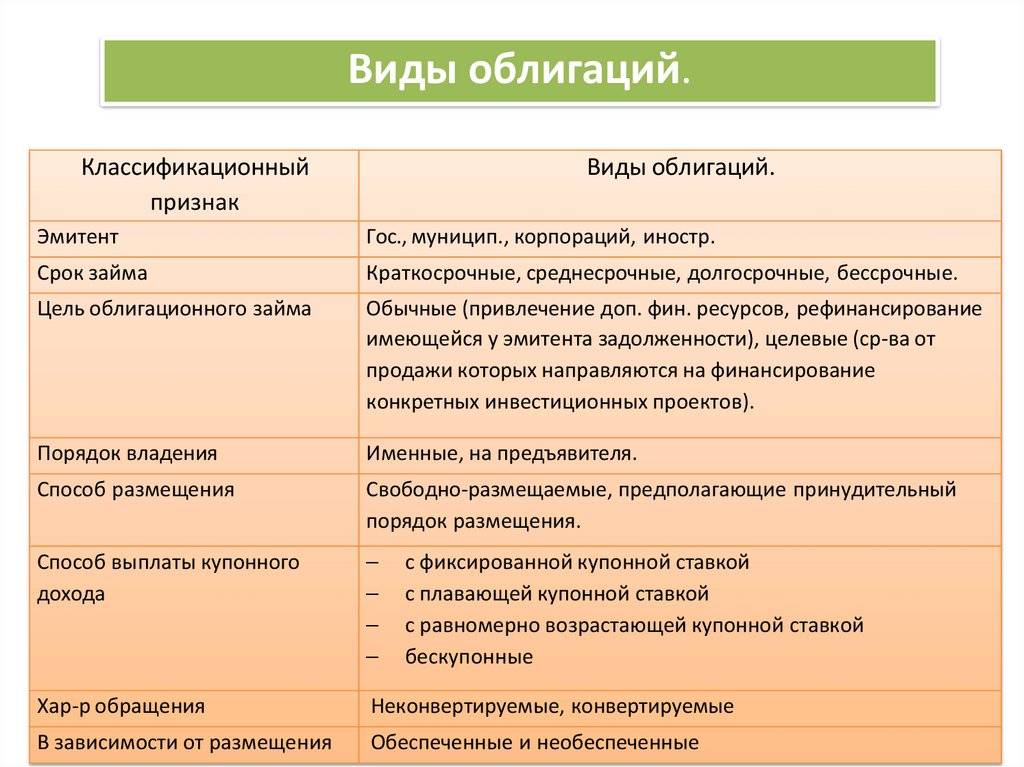

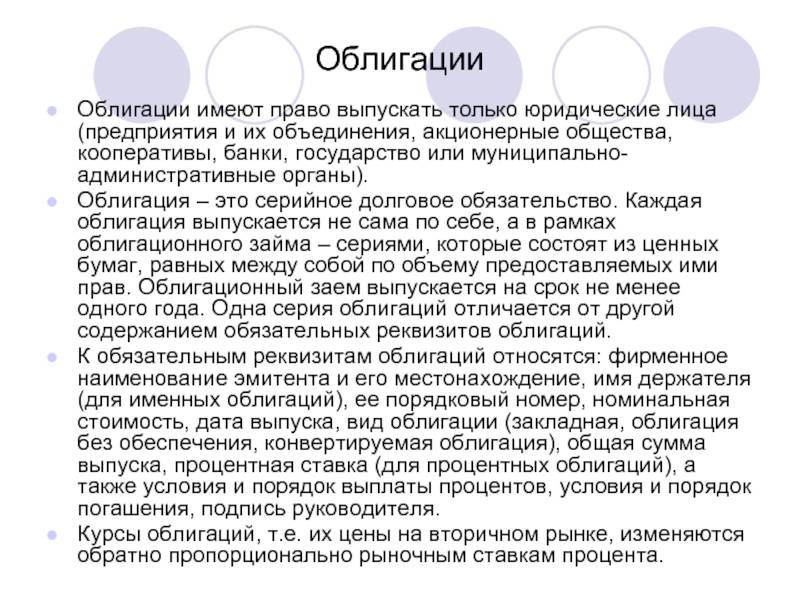

Выпускать облигации могут как крупные компании, так и государственные структуры. Их называют эмитентами. Именно у них инвесторы приобретают ценные бумаги. В зависимости от эмитента, облигации классифицируют на 4 вида:

- Корпоративные. Выпускаются крупными организациями (ООО, ЗАО, ОАО) и юридическими лицами с целью финансирования своей деятельности. Доходность таких бумаг определяется надежностью того, кто их выпускает.

- Коммерческие. Выпускаются частными компаниями. Распространяются исключительно по закрытой подписке или адресно (на бирже купить их не удастся).

- Муниципальные. Выпускаются органами местного самоуправления (областными и городскими властями) или отдельными структурами государства. Ими могут быть федеральные органы, которые планируют обеспечить средства для реализации определенных проектов.

- Государственные – ОФЗ. Выпускаются Министерством финансов Российской Федерации для устранения дефицита бюджета. Остановимся на них подробнее.

Облигации федерального займа

ОФЗ или облигации федерального займа для физических лиц с гарантией от государства. Это ценные бумаги, что выпускаются Минфином с целью получить за них от инвесторов деньги на установленный срок. Являются наименее прибыльными, но и менее рискованными из всех, поскольку гарантируют владельцу возврат вложенных средств. Котируются (обращаются) на Московской Бирже.

Существует отдельный подвид этих ценных бумаг – ОФЗ-Народные, которые распространяются среди обычных граждан. Купить их проще, нежели классические рыночные/биржевые облигации. Как и по другим разновидностям, их держатели на протяжении всего периода действия получают купонный доход по фиксированным ставкам (как правило, раз в полгода). Доходность примерно соответствует ключевой ставке ЦБ РФ. После завершения срока владельцам возвращается первоначальная стоимость каждой ценной бумаги.

ОФЗ характеризуются рядом преимуществ:

- низкий порог входа – от 1 000 рублей за штуку;

- прибыль растет на протяжении всего периода владения облигацией;

- доход не облагается налогом НДФЛ;

- по истечению срока государство обязуется выкупить эти бумаги;

- есть возможность сохранения прибыли при продаже до установленной даты погашения;

- возврат средств гарантирован, что делает ОФЗ одним из самых надежных инструментов капиталовложения;

- подходят для клиентов, у которых нет опыта биржевой торговли.

Особенности

Ипотечные облигации выпускаются с целью быстрого привлечения банком финансовых ресурсов. Получив средства от инвесторов, кредитная организация выдает заем. Полученные проценты составляют ее прибыль.

Насколько надежны кредитные ипотечные облигации? Ответ на этот вопрос интересен многим потенциальным инвесторам. Ведь они желают приумножить собственные вложения без рисков.

Нужно понимать, что обязательства, которые несет банк перед владельцами облигаций, обеспечены правом требования по ипотечным кредитам. Они называются активами и не могут отчуждаться в пользу других требований. Вот почему создан реестр залога, в котором учитываются ипотечные облигации. Этот документ делает все действия более прозрачными.

Ипотечные облигации в России совершенно непопулярны и мало кому известны. Этот рынок находится в неразвитом состоянии, и на текущий период его перспективы весьма туманны.

Выгоды и опасности для сторон, участвующих в ипотечном кредитовании

При ипотечном кредитовании все стороны остаются в выигрыше. Банку нет необходимости ждать, пока первый заемщик вернет долг, он оперативно возвращает свои деньги и вкладывает их в новую ипотеку. Это позволяет получать дополнительных доход с процентов за счет увеличения количества совершенных сделок.

Кроме этого, большее количество людей имеет возможность получить финансовую помощь от российского банка при строительстве или приобретении своего жилья. Для потенциальных заемщиков выпуск ипотечных облигаций также можно расценивать как хорошую новость, ведь рост предложений неминуемо приводит к снижению процентных ставок по ипотеке. Учитывая высокую стоимость недвижимости, даже один процент поможет сэкономить достаточную сумму.

Что касается инвестора, то его действия обусловлены желанием вложить свои средства с минимальными рисками и получить гарантированный доход. Этим критерием полностью соответствуют ипотечные облигации, которые по праву считаются надежным активом. Такие инвесторы получают прибыль главным образом за счет роста цен на недвижимость, который в последнее десятилетие особенно активен.

Следовательно, рассматриваемый инструмент можно назвать взаимовыгодным инструментом. Тем не менее, именно его активное использование может привести к негативным последствиям, как это произошло в США в 2008 году. Чрезмерный рост рынка недвижимости и стоимости жилья привел к тому, что компании по ипотечному кредитованию снизили требования к потенциальным заемщикам с целью проведения максимального числа сделок. Следовательно, когда многие из таких ненадежных дебиторов оказались не в состоянии погашать свои обязательств, на рынке произошел спад. После резкого падения цен на недвижимость получилась ситуация, когда облигации стали больше, чем обеспечивающая их недвижимость. Это привело к последовательному разорению многочисленных компаний и в итоге к масштабному финансовому кризису.

Ипотечные облигации в России — особенности обращения

На отечественном рынке о том, что представляют собой облигации с ипотечным покрытием, заговорили еще в 2015. Однако конкретные меры пока находятся в стадии разработки в силу, в том числе, недостаточной степени развития местного фондового рынка.

Чиновники хотят разрешить инвестировать в ипотечные облигации с гарантией Дом.РФ пенсионные накопления под управлением Государственной управляющей компании (ГУК) ВЭБ.РФ, средства госкомпаний и госкорпораций, накопления по военной ипотеке, а также отдавать их в репо Федеральному казначейству. Когда ипотечные облигации войдут в список активов, куда госкомпании могут вкладывать средства, они будут конкурировать за место в их портфеле с другими высоконадежными активами, например ОФЗ и корпоративными облигациями с рейтингом ААА.

Все это позволит банкам к 2024 году снизить ставки по ипотеке на 1–1,5 процентного пункта.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как это работает

Раз погашения нет, избавиться от облигаций можно, продав их другим инвесторам. Также у эмитента может быть право — не обязанность! — выкупить облигацию у инвесторов, например, через 5—10 лет после размещения на бирже. Когда именно, прописано в условиях выпуска.

В России такие облигации есть у некоторых банков, например у Сбербанка, ВТБ, «Россельхозбанка», «Альфа-банка». Банкам выгодно выпускать такие облигации: благодаря им можно увеличивать капитал, а это позволяет выдавать больше кредитов.

Доходность у таких облигаций обычно выше, чем у обычных облигаций. Вот пример нескольких вечных бумаг — это не инвестиционная рекомендация:

РСХБ 01Т1 (ISIN: RU000A0ZZ4T1). Купонная доходность — 9% годовых в рублях, текущая доходность при цене 87,59% от номинала — почти 10,3% годовых. Номинал — 1000 Р, в одном лоте одна облигация.

Совком 1В2 (ISIN: RU000A0ZYX28). Купонная доходность — 8,75% годовых в долларах, текущая доходность при цене 99,75% от номинала — почти 8,8% годовых. Номинал — 100 $, в одном лоте 100 облигаций.

VTB Eurasia DAC 9.5 (ISIN: XS0810596832). Купонная доходность — 9,5% годовых в долларах, а текущая доходность при цене 102,5% от номинала — около 9,2% годовых. Номинал — 1000 $, в одном лоте 200 облигаций.

Со временем купон вечных облигаций может измениться, если это прописано в условиях выпуска. Например, с декабря 2022 года размер купонов VTB Eurasia DAC 9.5 будет привязан к ставке 10-летних гособлигаций США + 8,067 процентного пункта.

Популярные новости

Банкротство

Потенциальные инвесторы должны быть готовы к непредсказуемым сценариям. Рассмотрим один из них. Если банк, выпустивший на рынок ипотечные облигации, признан банкротом, далее в дело вступает конкурсный управляющий. Он реализует залоговое имущество, а полученные средства выплачивает держателям облигаций. Подобные действия нужно совершить в течение девяти месяцев с момента признания банкротом.

В зависимости от суммы, вырученной после продажи залогового имущества, возможны два варианта развития событий.

- Если средств не хватило на выплаты держателям облигаций, они могут занять место в очереди кредиторов и дожидаться получения долгов после реализации оставшегося имущества.

- Если средства оказались в избытке, то после выплаты держателям ипотечных облигаций они направляются на удовлетворение требований кредиторов.

Особенности и проблемы ИЦБ в РФ

Российский рынок ипотечных облигаций пока находится в зачаточном состоянии. Только в 2017 году инвесторы получили более или менее адекватное предложение от банка ВТБ24, который решил продать облигаций на 10 млрд. рублей.

Но проблема в том, что инвесторы без особого интереса отнеслись к такому предложению. Даже снижение ставок по ипотеке и падение цен на недвижимость (которые в теории должны стимулировать рост ипотечного кредитования) не соблазнило вкладчиков.

Очевидно, что угроза санкций и новых рыночных пертурбаций внушает инвесторам определенные опасения, пока облигации федерального займа кажутся более надежными и безопасными.

Возможен ли рынок ипотечных облигаций в России

Рынок ипотечных облигаций в России не только возможен, а очень даже реален. И он уже кое-как работает.

Впрочем, учитывая общий объем финансового рынка РФ, это капля в море. Инвесторы не спешат вкладываться, поскольку опасаются новой политической и экономической нестабильности. Это же является отрицательным стимулом для потенциальных эмитентов.

Выпуски ипотечных облигаций, обращающиеся на Московской бирже

На московской бирже торгуются ипотечные облигации четырез банков ЮниКредит Банк, ДельтаКредит, ВТБ24 и Газпромбанк. Но по облигациям с ипотечным покрытием, что ВТБ24, что Газпромбанка ситуация такая: с момента размещения не было не одной сделки купли-продажи. То есть те, кто приобрел бумаги этих банков при размещении, не продают их. Поэтому на этих бумагах этих организаций останавливаться не будем.

ЮниКредит Банк – один из крупнейших банков в России, полностью принадлежит UniCredit Bank Austria AG, Вена, Австрия, входит в финансовую группу UniCredit.

У ЮниКредита торгуется один выпуск — облигации неконвертируемые процентные документарные с ипотечным покрытием серии 02-ИП (ЮнКр 02-ИП). Погашение — 16.09.2020. Номиналом 1000 рублей. Доходность – чуть больше 10 % годовых. Документы по выпуску этих облигаций можно найти вот здесь — листать вниз.

Банк ДельтаКредит – тоже крупный банк (входит в топ 50 по активам), специализируется на ипотечном кредитовании. Принадлежит РосБанку, который в свою очередь принадлежит французской Societe Generale. Торгуется 8 выпусков ипотечных облигаций. Дельта09ИП (погашение 06.12.2017), Дельта10ИП (погашение 04.07.2018), Дельта12ИП (погашение 30.08.2018), Дельта16ИП (04.02.2018) – торгуются с доходность около 9 % годовых.

Выпуски Дельта14ИП, Дельта15ИП, Дельта16ИП будут погашены в 2024 году. Текущая доходность – чуть больше 10 %.

Дельта17ИП с погашение 30.03.2019 также имеет доходность около 10 %.

Все документы по выпускам облигаций ДельтаКредит банка можно найти на этой странице.

Перспективы

Пока что рынок ипотечных облигаций в России можно назвать довольно сырой идеей, которая не дает никаких гарантий сохранности капитала. Однако неизвестно, как ситуация с ценными бумагами сложится в дальнейшем.

Некоторые эксперты настроены весьма оптимистично. Они считают, что рынок ипотечных облигаций в России только начинает формироваться, поэтому привлекательность таких вложений сейчас максимальна.

В связи с тем, что жилищное кредитование в стране уже развито без привлечения ценных бумаг, понадобится немало времени на изменение ситуации. По мнению все тех же экспертов, этот период может растянуться на семь-десять лет. А пока что перспективы ипотечных облигаций остаются довольно туманны.

При этом рынок подобных ценных бумаг считается привлекательным и для банков, и для инвесторов. Кредитным учреждениям ипотечные облигации позволяют привлекать дополнительное финансирование. Инвесторы получают возможность внести средства в прибыльный проект и приумножить собственный капитал.

Изучая рынок ценных бумаг, в частности, ипотечных облигаций, нужно собрать как можно больше информации. Взвесив все данные, потенциальный инвестор сможет принять собственное решение.

Особенности и проблемы ИЦБ в РФ

Рост цен на недвижимость обусловил активизацию рынка ИЦБ в 2008 году. Финансовые организации проявили интерес к получению дохода от этого инструмента и начиная с 2010 года несколько крупных банков (Газпром, ВТБ и Сбербанк) провели эмиссию облигаций с ипотечным покрытием. Тем не менее лишь незначительная часть ипотечных кредитов финансируются за счет рынка ИЦБ.

Цены на недвижимость неустойчивы. Поэтому потенциальные инвесторы опасаются вводить капитал в эту новую, пока не зарекомендовавшую себя нишу.

Еще один нюанс – дороговизна. ИЦБ недоступны широкому слою населения. Высокая цена позволяет пользоваться этим инструментом только крупным инвесторам.

Выпуск и обращение регулируются ФЗ-152 «Об ипотечных ценных бумагах». Законодательство в этой сфере только формируется. И поскольку нестабильность – одна из главных бед в России, ипотечные ценные бумаги пока не обрели широкую популярность.

Возможен ли рынок ипотечных облигаций в России

Вопрос остается спорным.

Противники ипотечных облигаций ссылаются на то, что жилищное кредитование в нашей стране уже развито без использования ЦБ. Чтобы ситуация изменилась, понадобится минимум десять лет, а пока перспективы этого направления неясны.

В то же время социальные программы для молодых семей и семей с детьми увеличили число ипотечных кредитов в последние годы, и банкам не хватает средств для совершения сделок. Это хороший стимул для выпуска ценных бумаг.

Выпуск ипотечных облигаций одинаково интересен инвесторам и финансовым организациям, поэтому я вижу хорошие перспективы развития рынка ИЦБ в России.

Как правильно инвестировать в облигации с ипотечным покрытием, и чем они обеспечены

Задумываясь об инвестировании в облигации с ипотечным покрытием, следует помнить, что оборот ценных бумаг происходит на бирже, куда лицо без специального статуса не будет допущено. В связи с чем, вкладчику нужно определиться с кандидатурой доверенного лица для управления облигациями. Им могут выступать паевой инвестиционный фонд, специализированные управления банковских организаций, инвестиционные компании со специальной лицензией брокер

Выбирая партнёра, нужно, прежде всего, обратить внимание на своевременное прохождение лицензирования, членство управленца на Российской товарной или межбанковской валютной бирже; стоимость вознаграждения

Облигации с ипотечным покрытием — наиболее надёжные и доходные ценные бумаги, поскольку обеспечены правами требования по кредитам, обеспеченным ипотекой. Даже в случае банкротства банка, чьим пулом обеспечены бумаги, инвестор продолжит получать прибыль в связи с отнесением проданного пула на ипотечного агента.

Вывод

Облигации с ипотечным покрытием дают долгосрочную возможность получить относительно высокий доход. Господдержка и обеспечение в виде залоговой недвижимости выступают надежными гарантиями безопасности. Крупная сделка «ДОМ.РФ» с Газпромбанком дала хороший толчок развитию рынка. С учетом наметившейся тенденции можно говорить о росте количества и ликвидности ИЦБ.

Прежде чем купить инвестиционные облигации, следует учитывать и их минусы, в частности, долгие сроки погашения и вероятность частичного обесценивания из-за уменьшения доходного актива. Альтернативой выступают другие ценные бумаги – ипотечные сертификаты участия, закладные и облигации федерального займа. У первых выше ставки и риски, вторые более надежны, но менее прибыльны. Специалисты советуют не вкладывать все деньги в один продукт, а комбинировать в инвестиционном портфеле сразу несколько, например, купить ИЦБ и ОФЗ в равных долях.