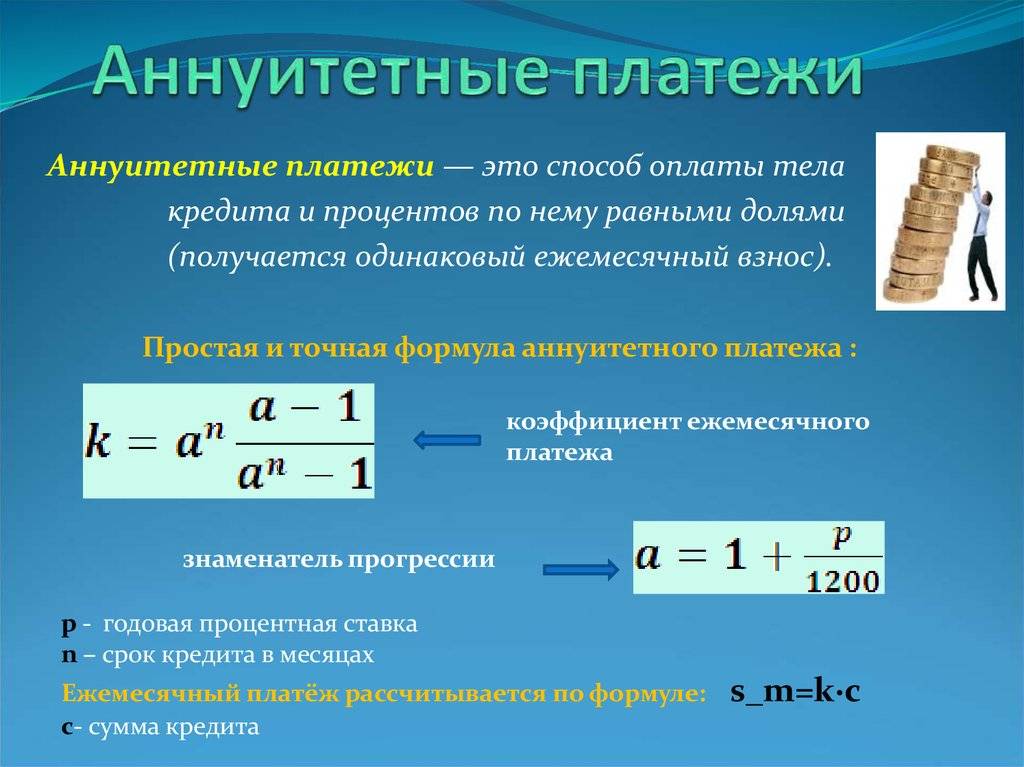

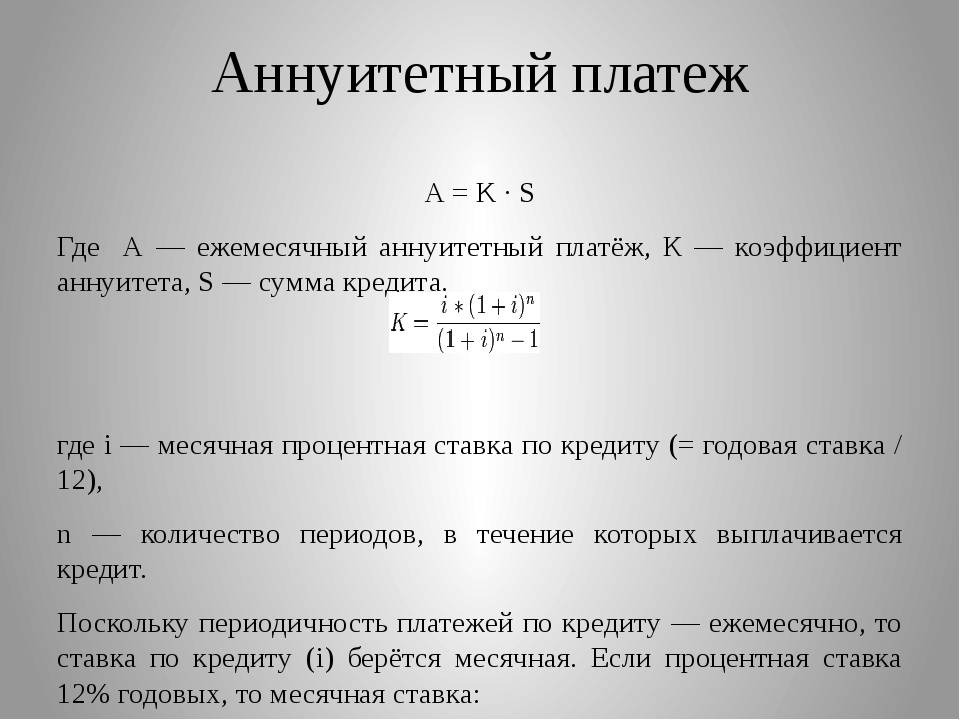

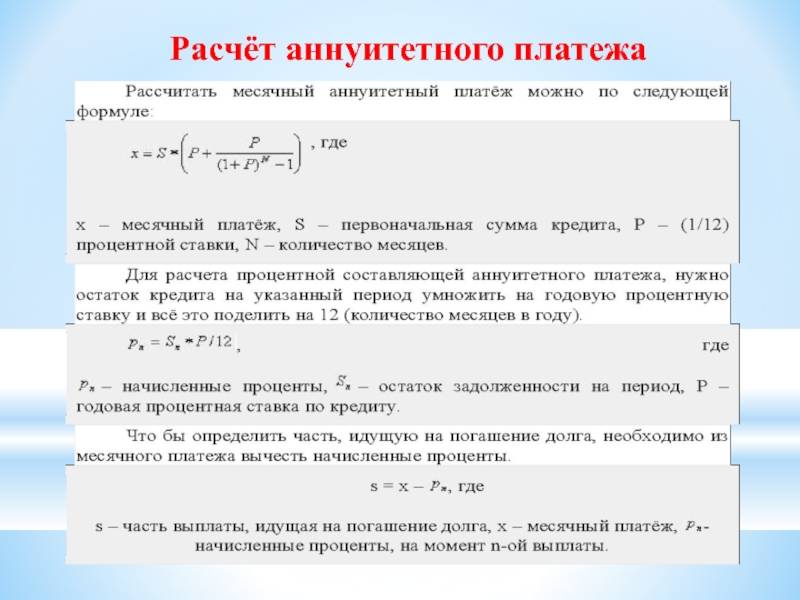

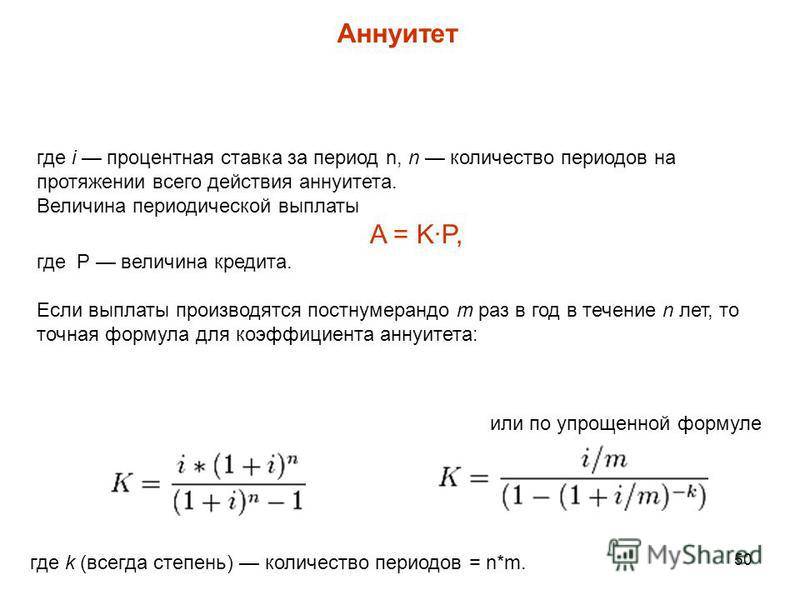

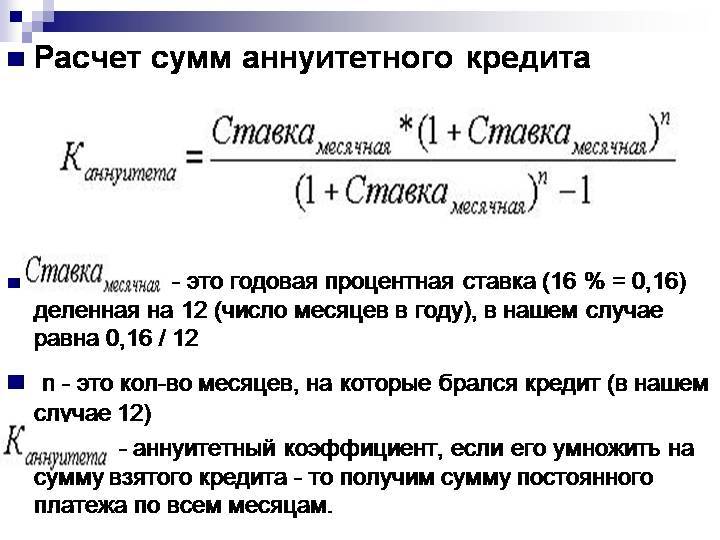

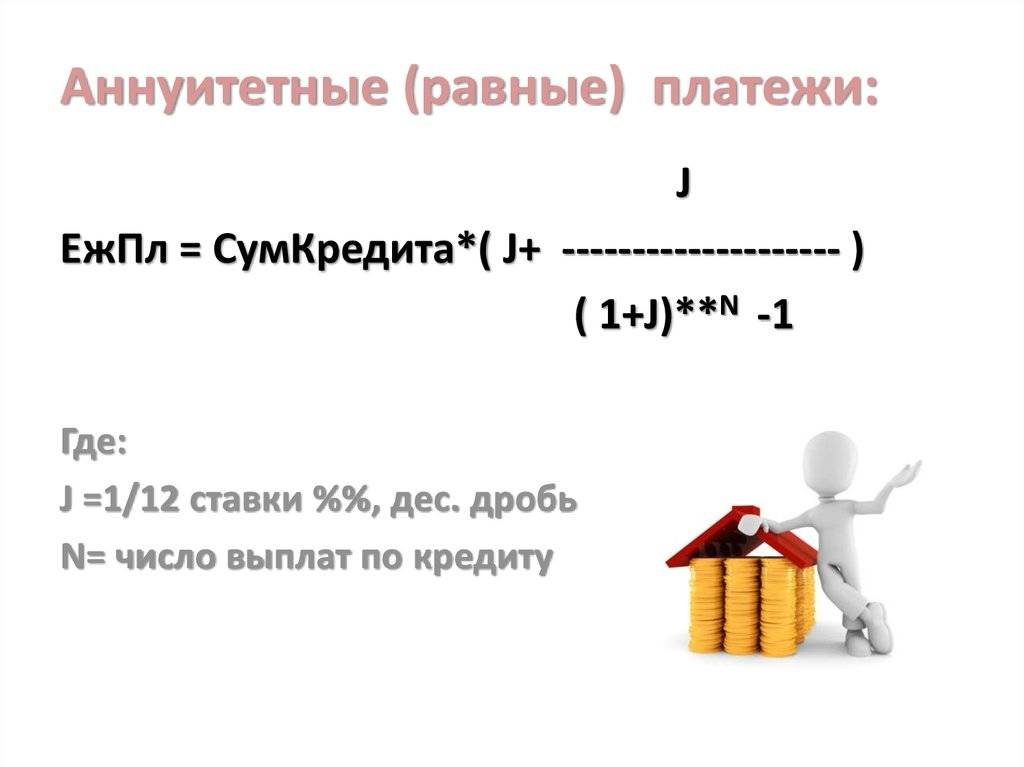

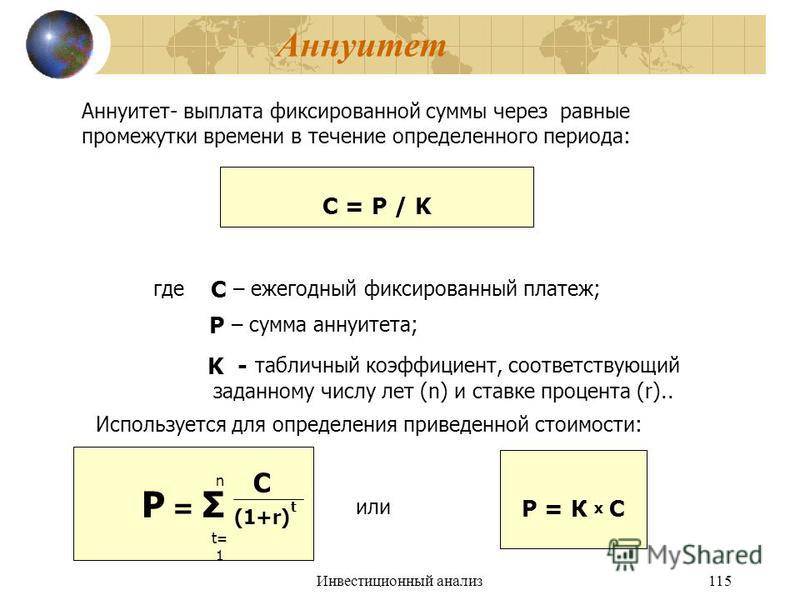

Формула расчета аннуитета

Если речь идет о погашении кредита, то аннуитетные платежи можно рассчитать по следующим формулам:

- A = ежемесячный платеж по аннуитету

- K = коэффициент аннуитета

- i = месячная ставка по кредиту в %

- n = продолжительность выплаты кредита в месяцах

- S = общая сумма долга

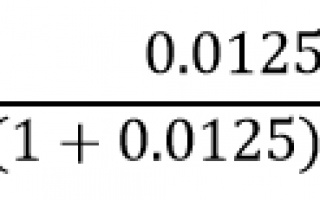

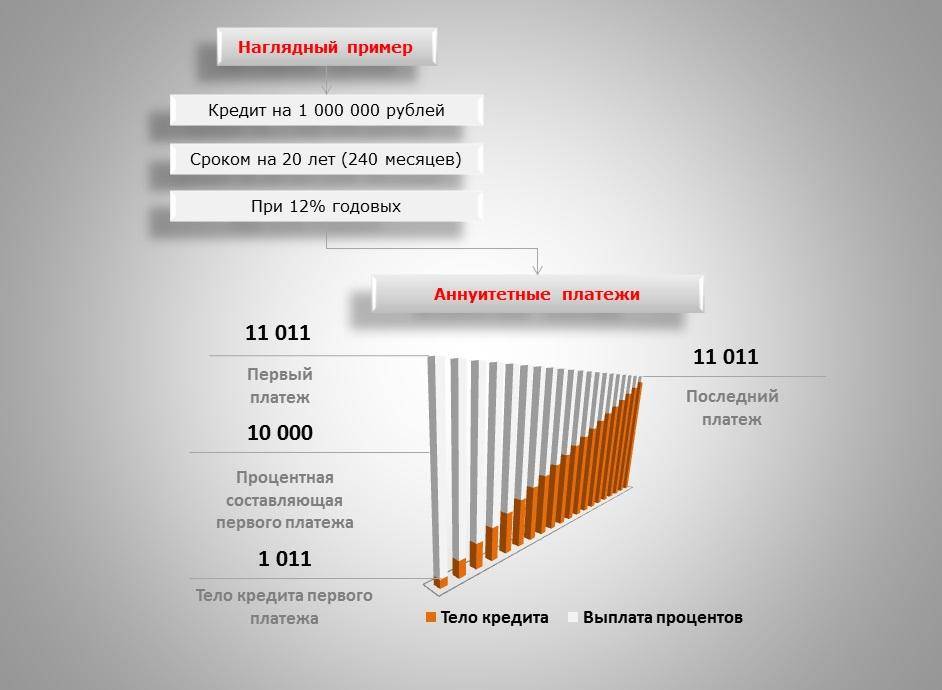

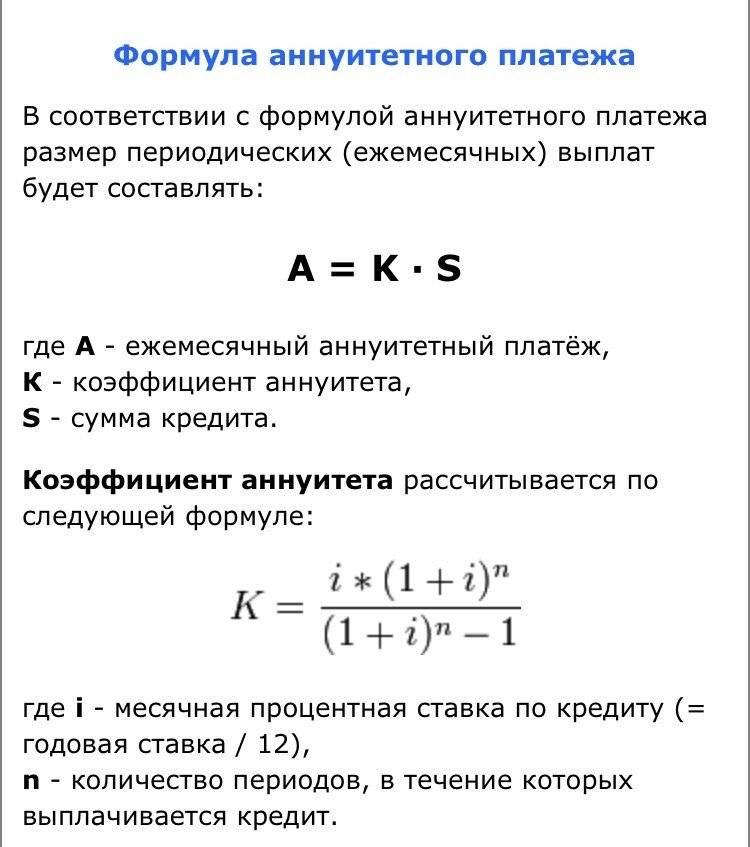

Предположим, мы взяли ипотечный кредит размером 2 млн. рублей под ставку 15% годовых на пять лет (60 месяцев). В этом случае ежемесячный платеж будет рассчитываться следующим образом:

i = 15 / 12 = 1.25% или 0.0125

A = 0.0238 × 2 000 000 р. ≈ 47 580 р.

Умножив это число на 60 месяцев получаем 2 854 800 р. Следовательно, переплата составит 854 800 р. или примерно 43% от суммы выданного кредита.

Быть предпринимателем тяжело, но круто

Овердрафтная карта сбербанка — что это такое, плюсы и минусы, возможные «подводные камни»

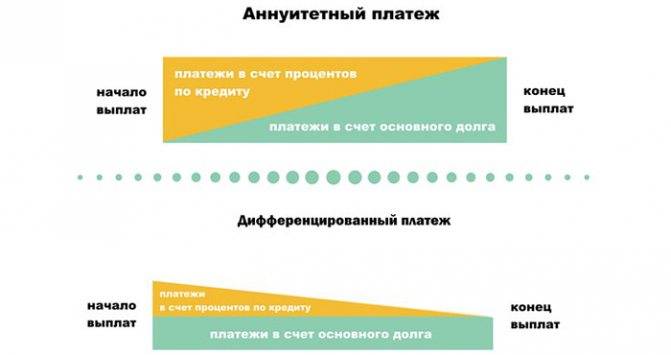

Чем отличается аннуитетный от дифференцированного платежа: примеры и сравнение

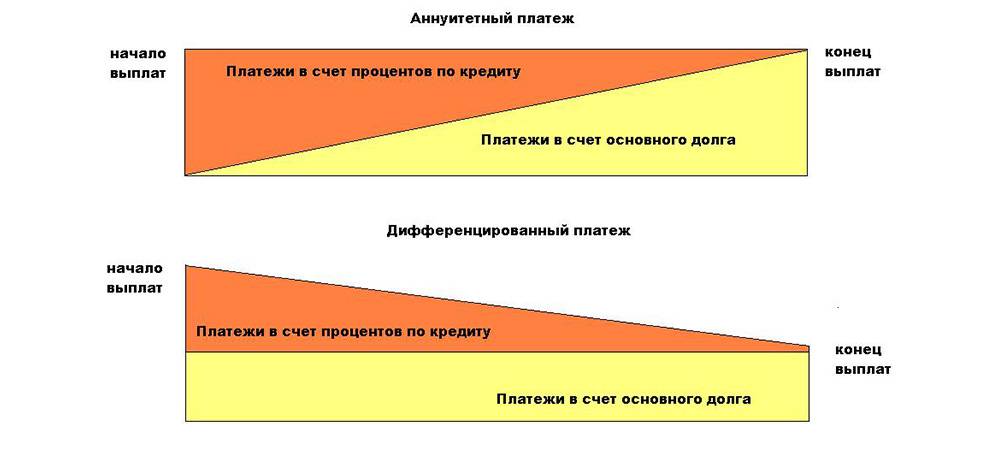

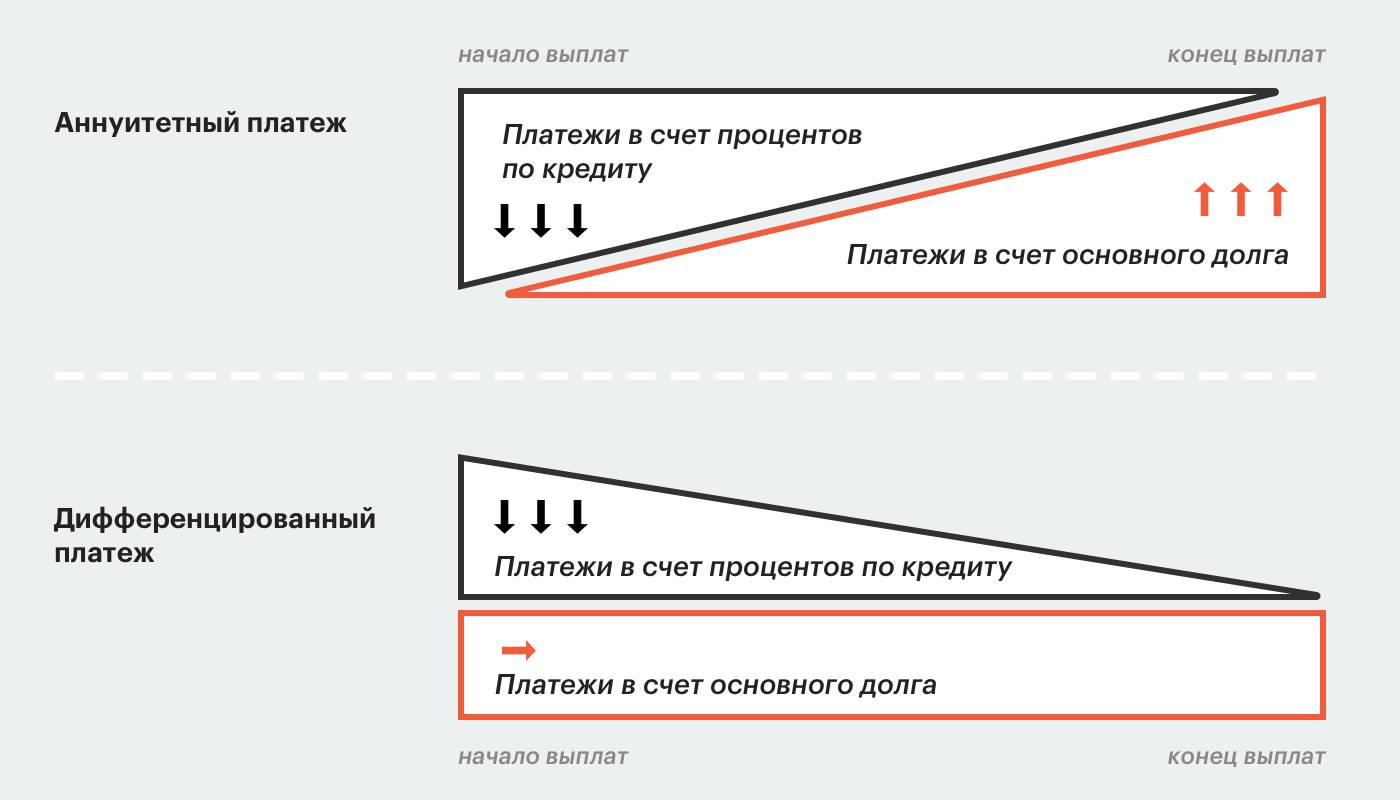

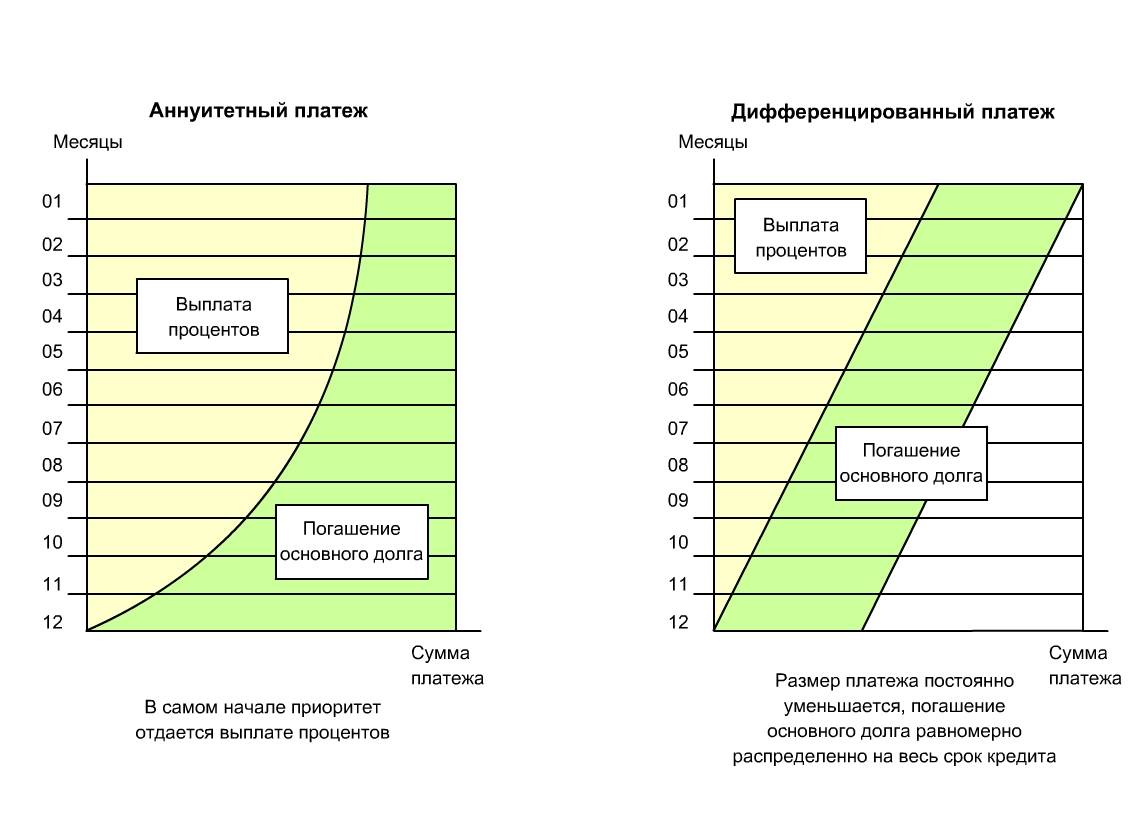

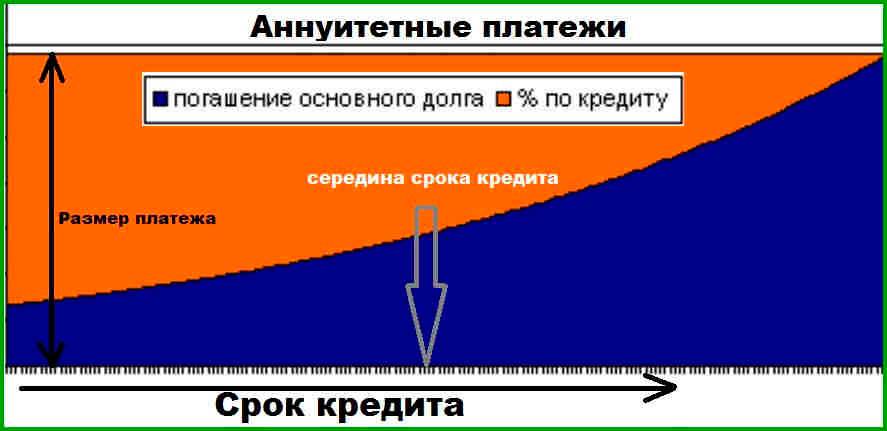

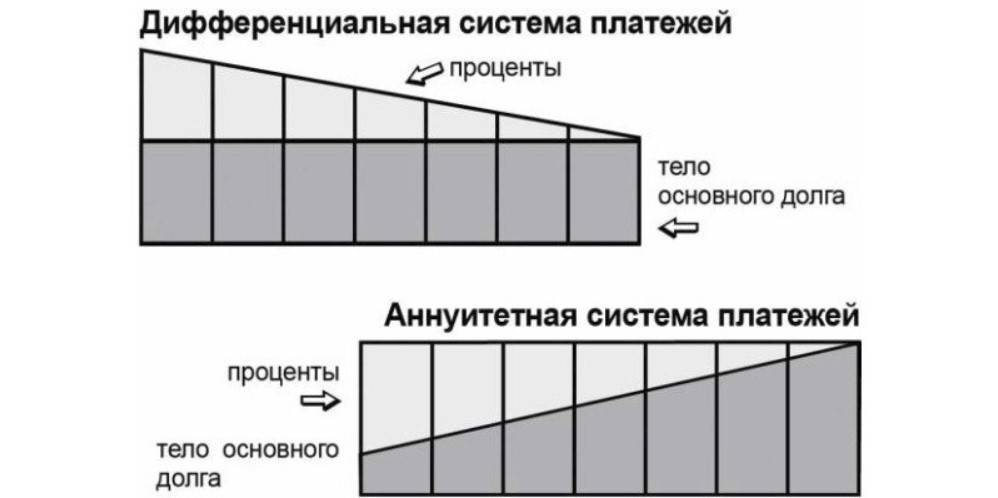

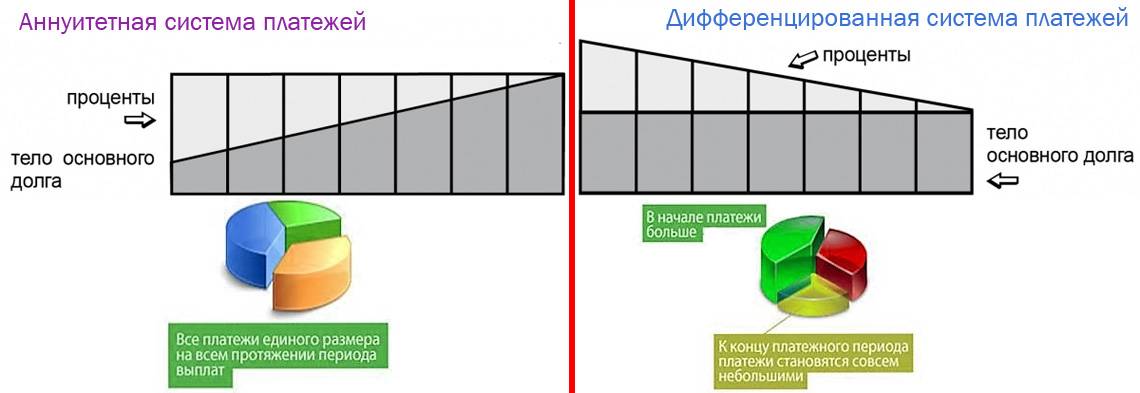

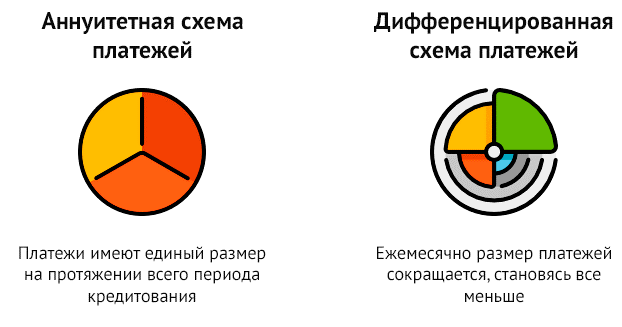

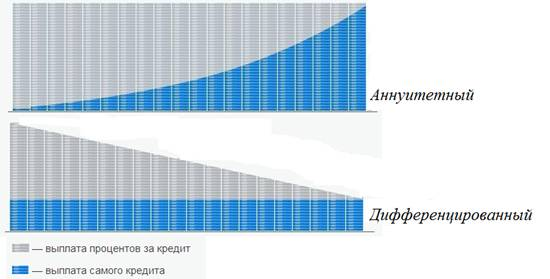

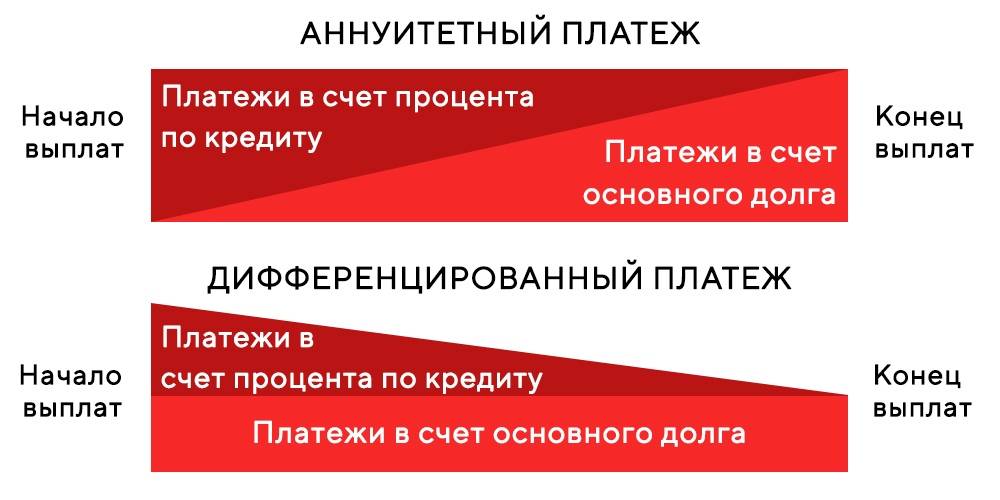

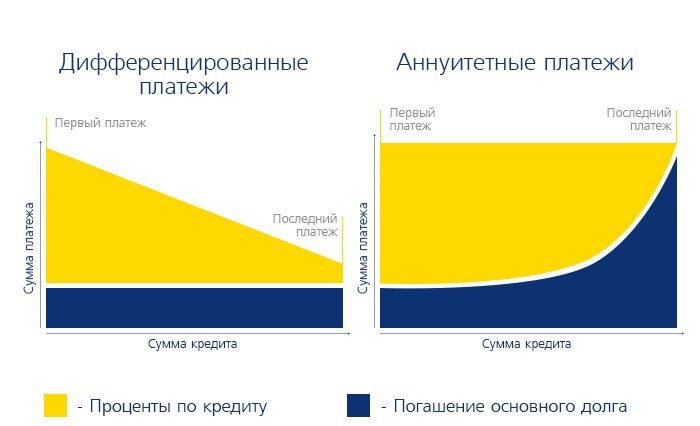

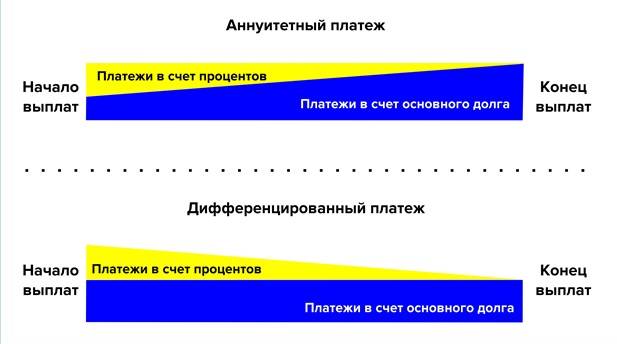

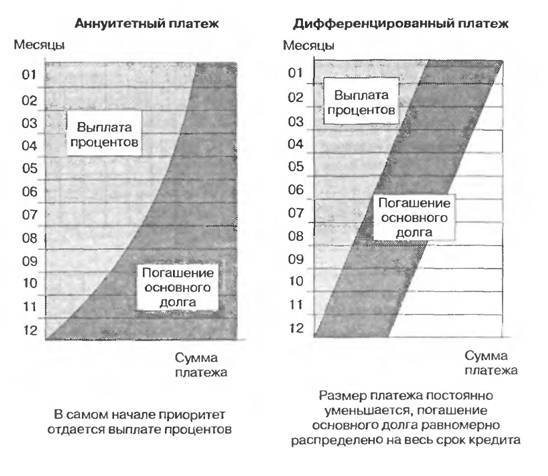

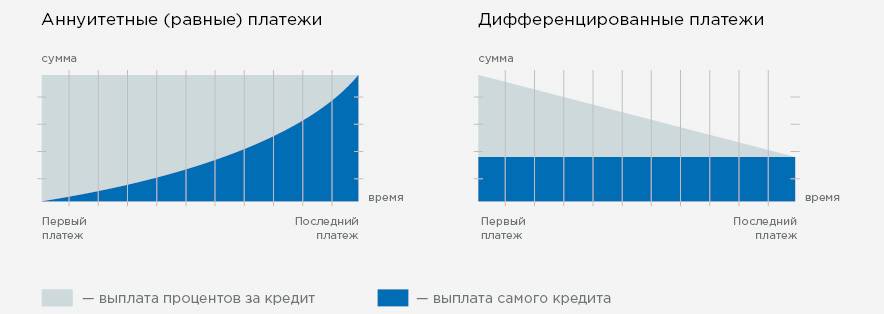

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

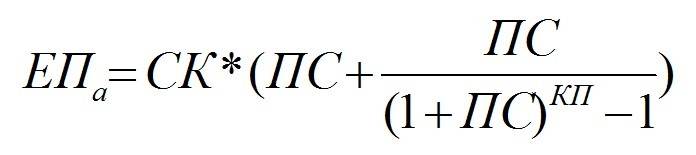

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

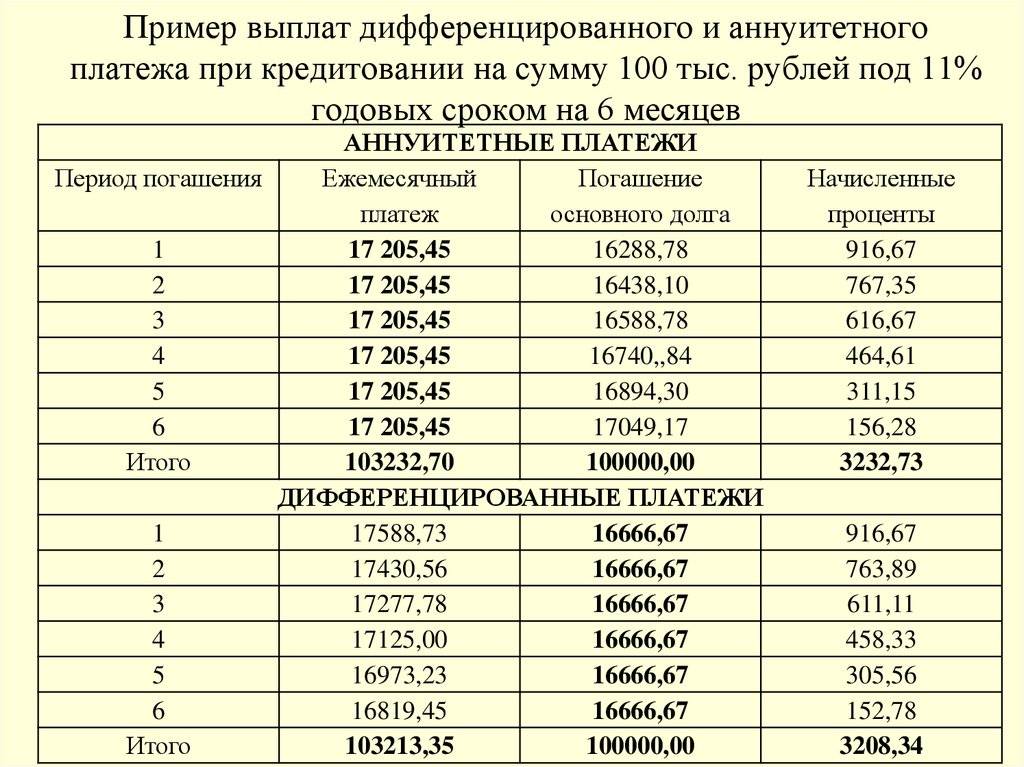

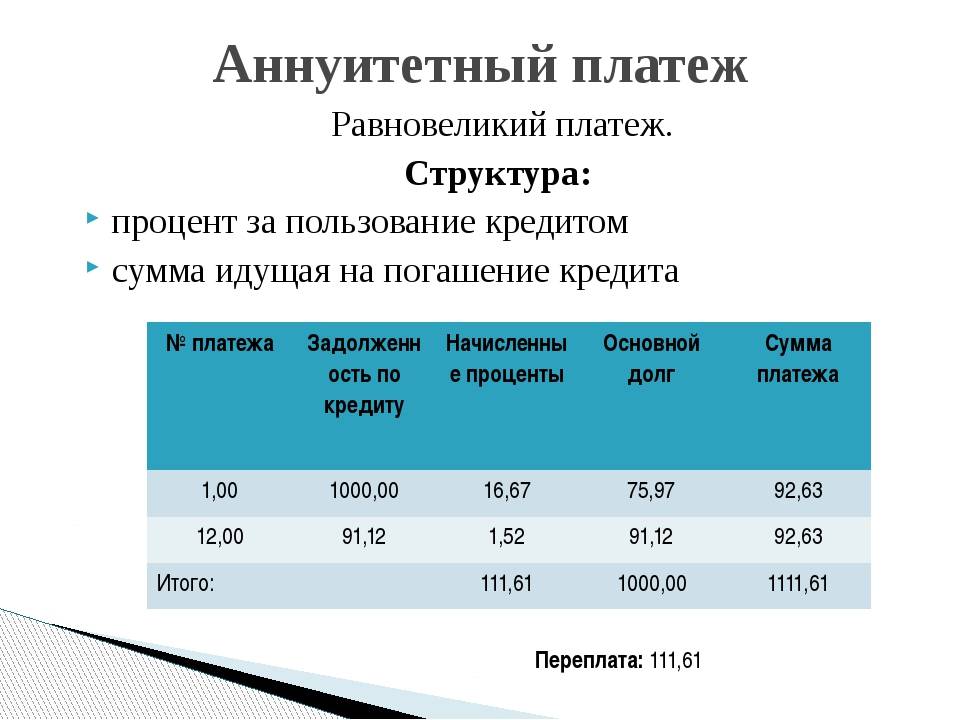

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 |

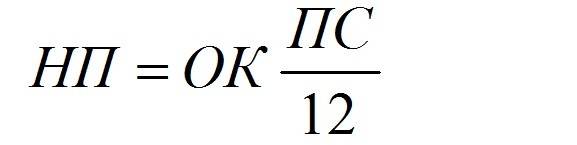

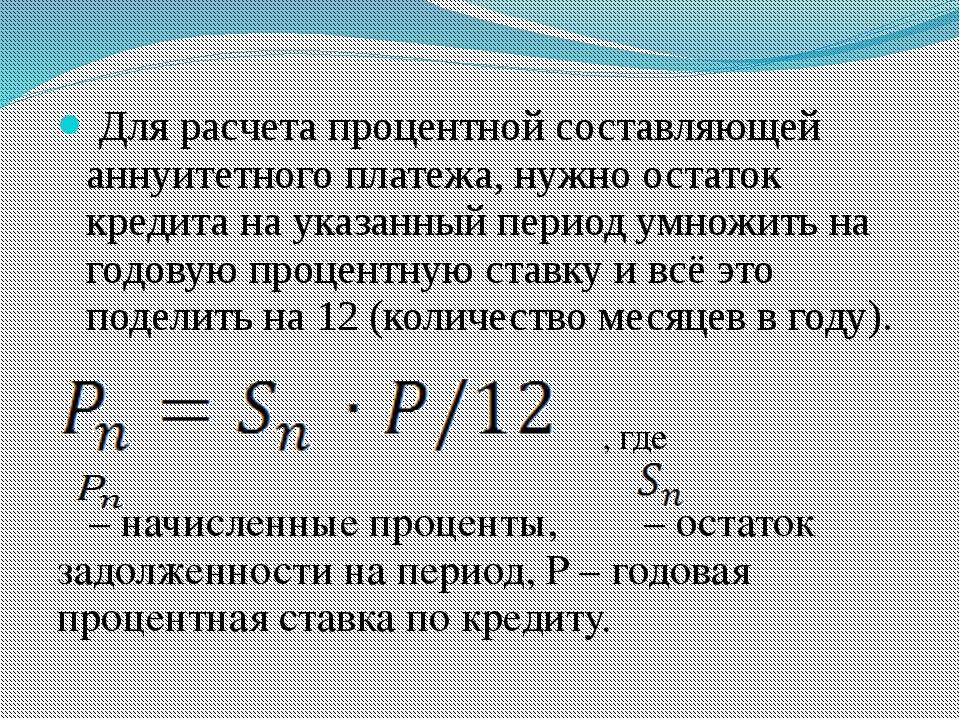

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 |

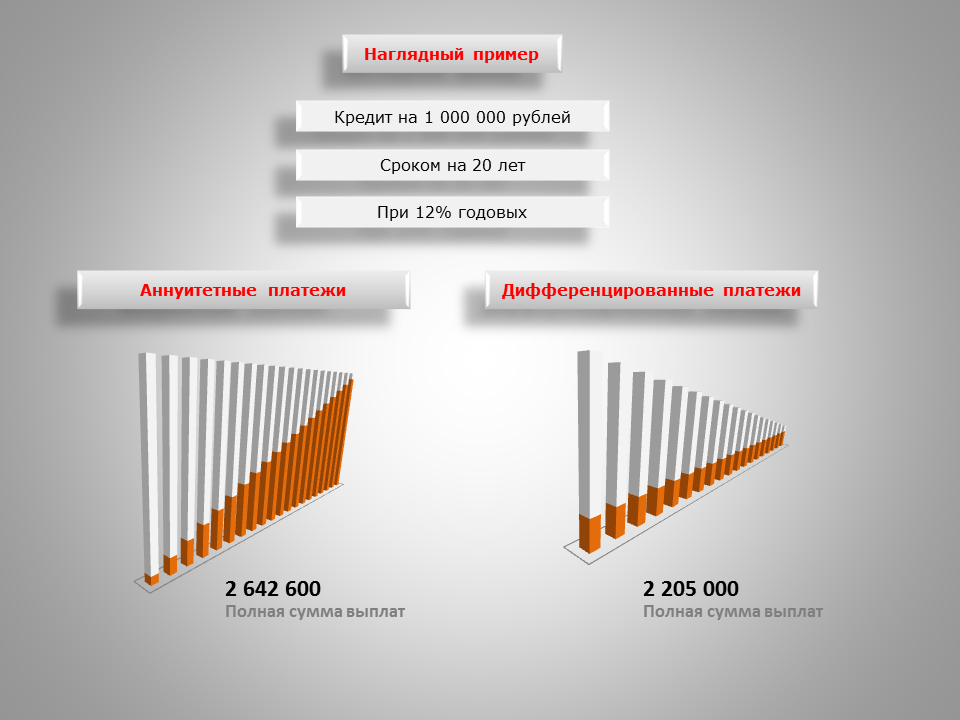

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Что такое дифференцированный платеж

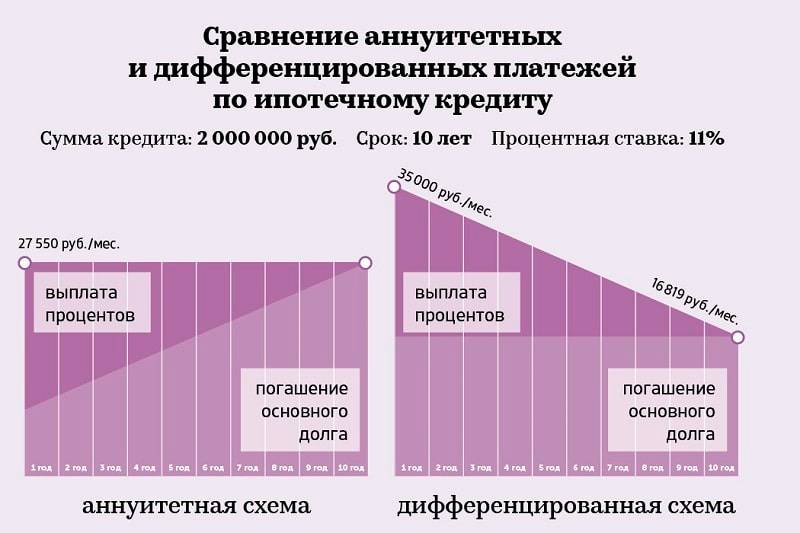

Суть дифференцированного платежа по кредиту заключается в том, что размер ежемесячных взносов постепенно уменьшается. Это обусловлено тем, что на протяжении всего периода кредитования заемщик погашает основной долг равномерно, а проценты начисляются на фактический остаток задолженности. Поскольку с каждым месяцем тело долга становится все меньше, соответственно и размер начисленных процентов будет снижаться. Собственно, в этом и заключается основное отличие дифференцированного платежа от аннуитетного.

Если сравнить этот способ погашения долга с аннуитетным, то при равных условиях и одинаковой процентной ставке сумма первого взноса при дифференцированном займе будет существенно выше, чем размер регулярных выплат при аннуитетном займе

Это важно учитывать при подаче заявки в банк и определении суммы ссуды. Принимая решение о целесообразности выдачи займа в заявленном размере, банк учитывает платежеспособность клиента

И в расчет берутся именно первые месяцы/годы погашения долга, которые являются самыми тяжелыми в финансовом плане.

Если у заемщика достаточный уровень доходов, чтобы свободно выплачивать первые большие взносы по дифференцированному кредиту, то данный способ расчетов с кредитором может быть более выгодным. Но и здесь не все так просто. Этот вид выплаты задолженности будет более выгоден в плане долгосрочной перспективы. Если же кредит оформляется на небольшой срок, то нет смысла усложнять ситуацию, выбирая именно этот метод расчетов.

К преимуществам данного способа стоит отнести:

- тело кредита уменьшается равномерно на протяжении всего срока действия кредитного соглашения;

- с каждым месяцем минимальный размер обязательного платежа становится все меньше;

- при долгосрочном кредитовании размер переплаты будет значительно меньше, чем при аналогичных условиях с аннуитетными платежами.

Внимание! Досрочное погашение задолженности при дифференцированном способе расчетов не имеет здравого смысла, поскольку основная часть процентов выплачивается в первые платежные периоды, постепенно сходя на «нет». Если не закрывать кредит досрочно, а платить согласно установленному графику, то на фоне инфляции и с учетом стабильного уменьшения размера платежей, кредит станет платить гораздо легче и выгоды будет больше.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Поделись с друзьями!

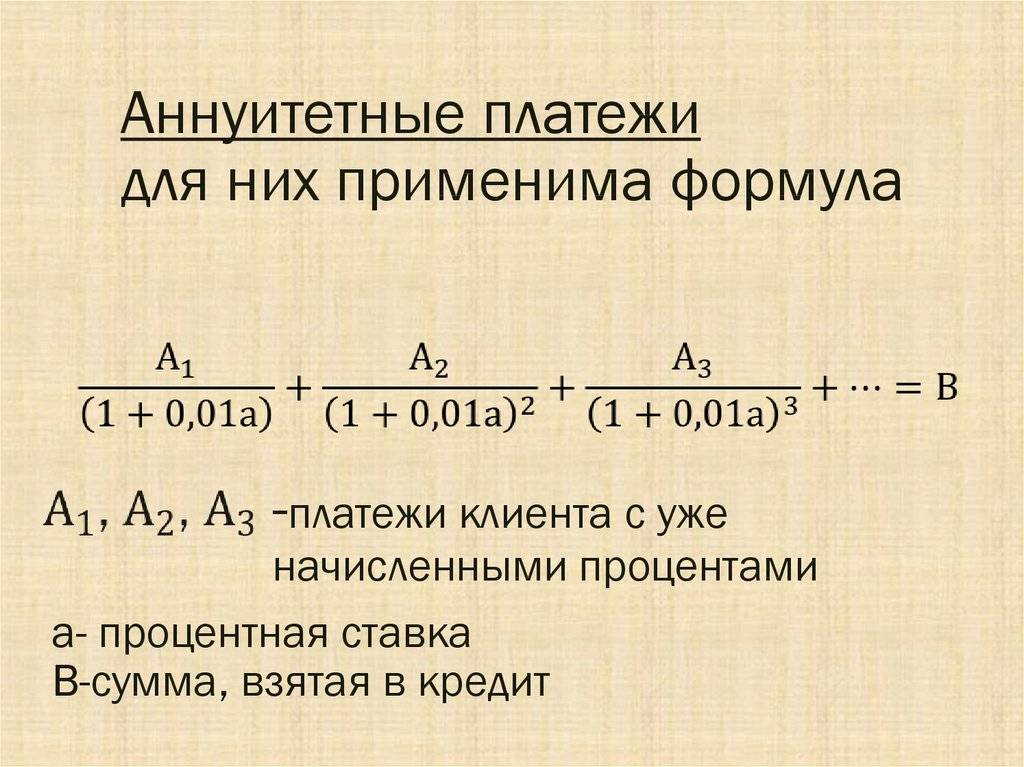

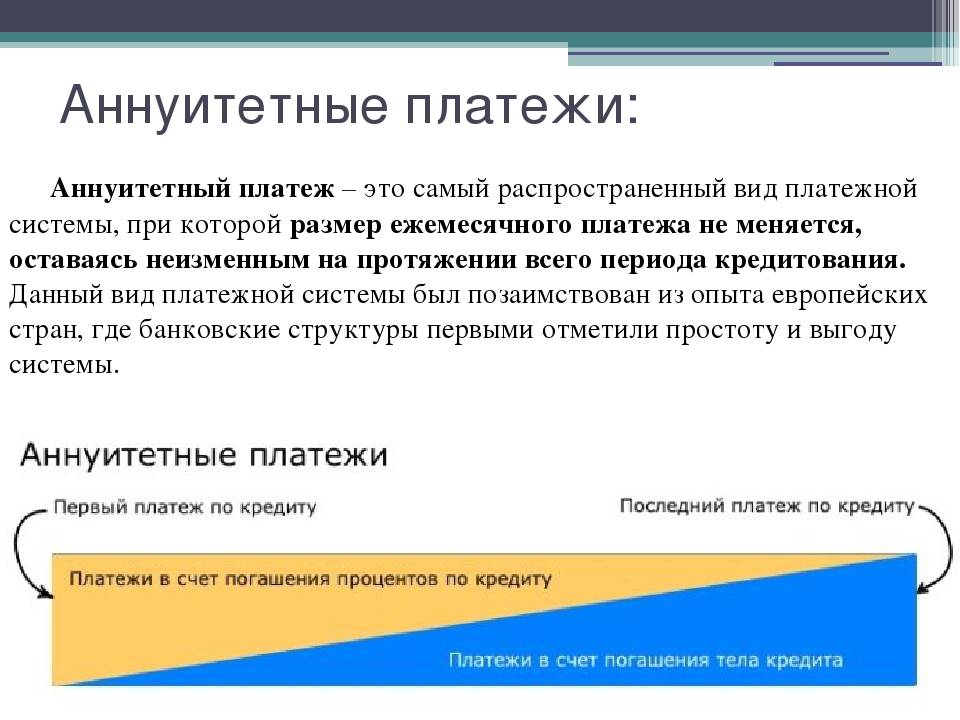

Аннуитетные платежи – это…

При оформлении долгосрочного кредита, заёмщик берёт на себя обязательство погашать его по утверждённому банком графику, в котором указаны даты и суммы всех платежей.

Алгоритм расчёта графика платежей зависит от типа погашения кредита. Сейчас популярны два варианта: аннуитетный и дифференцированный. Первый вариант и предусматривает погашение кредита аннуитетными платежами. Переходим к определению:

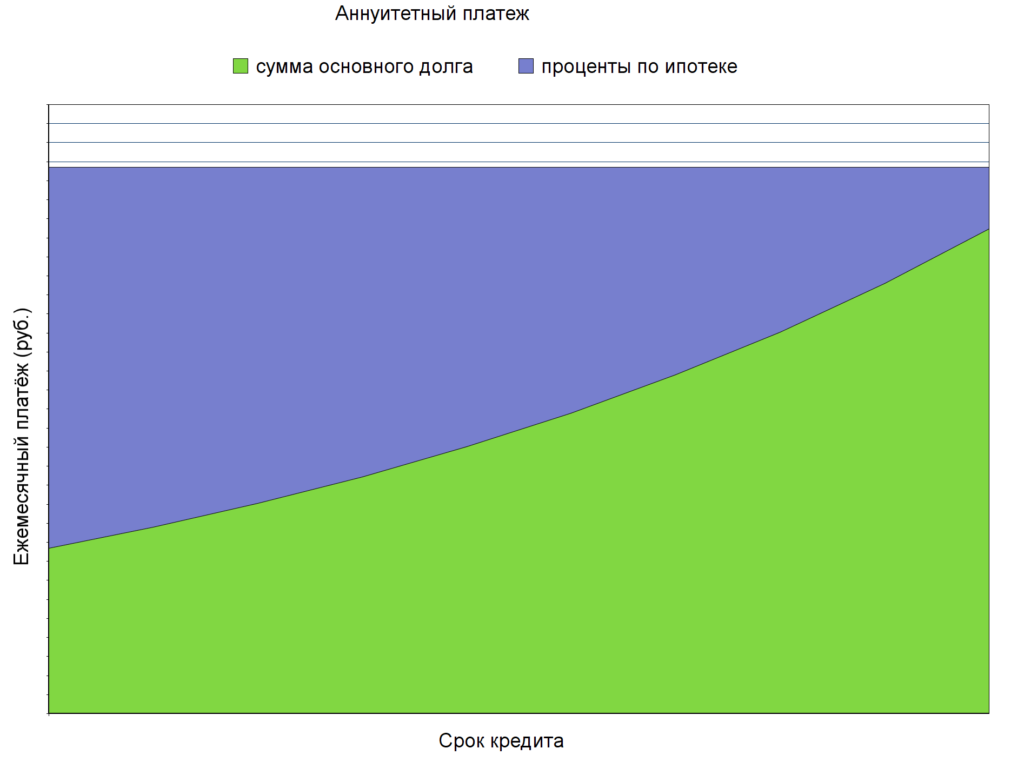

Аннуитетные платежи – это регулярные платежи по кредиту, которые вносятся равными суммами. Часть денег из аннуитетного платежа идёт на погашение тела кредита, а часть – на уплату процентов.

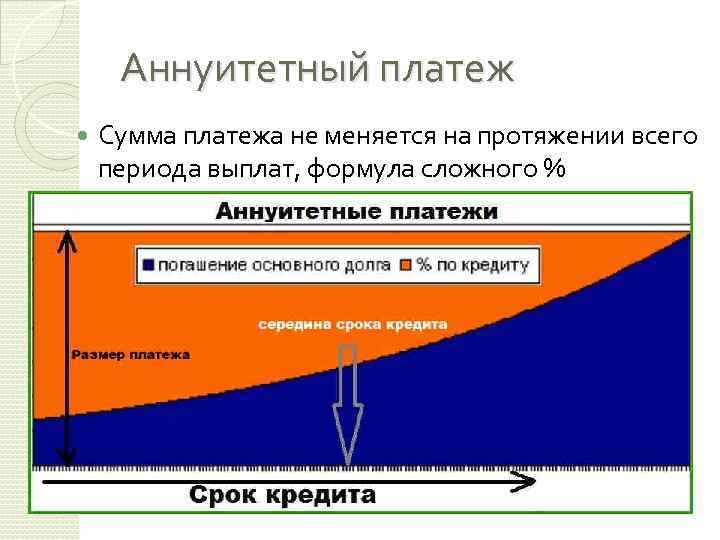

Итак, главная отличительная особенность («фишка») аннуитетного платежа – это его фиксированная сумма. Заёмщик регулярно (чаще всего ежемесячно) вносит по кредиту платежи, размер которых не меняется на протяжении всего срока кредитования. Например, банк вам рассчитал аннуитетный платёж – 2536 руб. в месяц. Вот по 2536 рублей вы и будете платить ежемесячно до конца кредитования. Всё поняли? Отлично! Двигаемся дальше!

На многих финансовых сайтах пишут откровенную чушь о том, что якобы при аннуитетном погашении кредита, заёмщик вначале платит банку проценты, а только в самом конце погашает сумму основного долга. Мол, к середине срока кредитования клиент выплатит все проценты, и досрочное погашение займа потеряет всякий смысл. Не верьте, это ложь!

На самом деле всё не так, и этих проблем не существует. Запомните:

При аннуитетном погашении кредита, проценты авансом никто никому не платит! Проценты начисляются исключительно на остаток суммы основного долга.

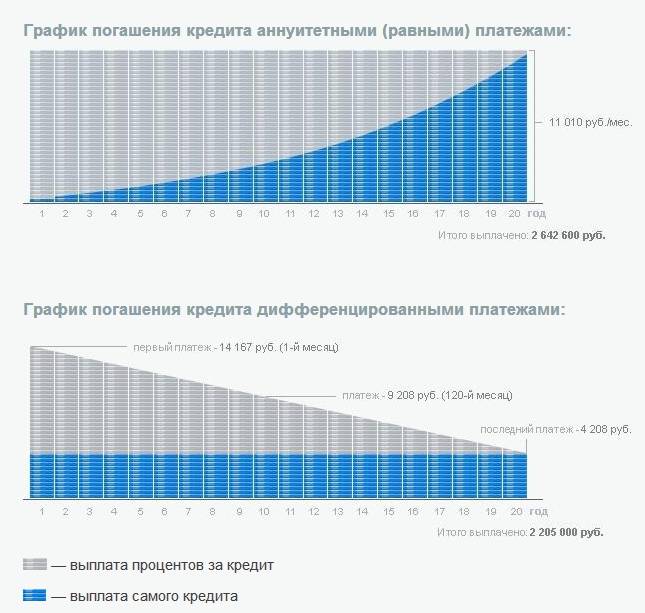

Но есть другая проблема. Если сравнить аннуитетный и дифференцированный графики платежей, то выяснится, что переплата по аннуитетному кредиту будет больше. Проще говоря, аннуитетный кредит обходится заёмщику дороже, чем дифференцированный. Но и этому есть логическое объяснение:

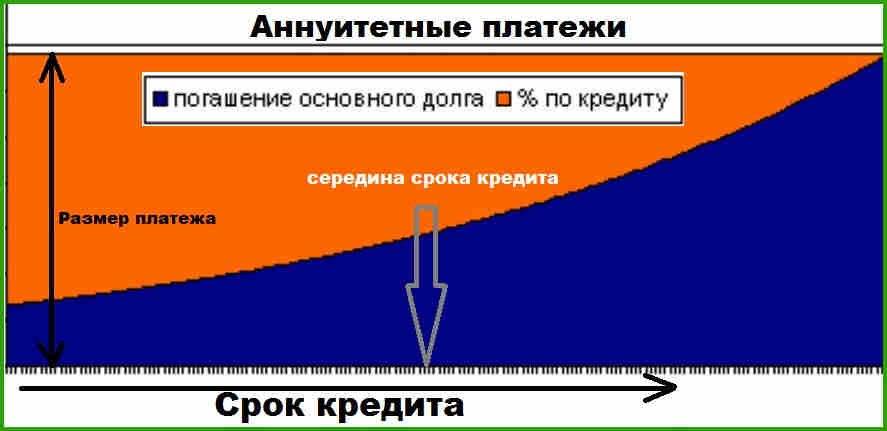

Дело в том, что при аннуитетной схеме погашения, тело кредита уменьшается медленнее, что даёт возможность заёмщику дольше пользоваться кредитными деньгами, а банку, соответственно, больше на них заработать.

В первой половине кредитования, заёмщик платит по аннуитетному кредиту гораздо меньшие суммы, чем по дифференцированному. Понятно, что такое возможно не за счёт уменьшения выплат по процентам (так как проценты начисляются исключительно на остаток основного долга), а за счёт уменьшения выплат по телу кредита. В итоге при аннуитетных платежах сумма начисленных процентов будет больше.

Как видите, здесь работают простые математические законы, и нет никакого обмана, друзья! Переходим к достоинствам и недостаткам.

Текущая стоимость на момент времени, отличный от текущей даты (t = 0).

На практике финансовым аналитикам часто приходится находить текущие значения стоимости, на различные моменты времени, отличные от t = 0.

Если мы рассчитаем перпетуитет, начинающийся с платежа в размере $100 на 2-й год, то мы получим PV1 = $ 100 / 0,05 = $2 000 при 5%-й ставке. Кроме того, мы можем рассчитать PV на текущую дату как PV = $2,000 / 1.05 = $ 1,904.76.

Рассмотрим аналогичную ситуацию, в которой денежные потоки в размере $6 в год начинаются в конце 4-го года и продолжаются в конце каждого года после этого с последним потоком денежных средств в конце 10-го года.

По состоянию на конец 3-го года мы сталкиваемся с типичным 7-летним обычным аннуитетом. Мы можем найти текущую стоимость аннуитета на конец 3-го года, а затем привести эту стоимость к текущей дате.

При процентной ставке 5% денежные потоки в размере $6 в год, начинающиеся в конце 4-го года, будут стоить $34,72 на конец 3-го года (t = 3) и $29,99 на текущую дату (t = 0).

Следующий пример иллюстрирует важную концепцию, согласно которой начинающийся в будущем аннуитет или перпетуитет может быть выражен в текущей стоимости за один период до первого платежа. Эта стоимость может быть приведена к текущей стоимости на сегодняшнюю дату.

Рассмотрим перпетуитет с равными платежами в £100 в год, с первой выплатой, начинающейся при t = 5.

Какова будет его текущая стоимость на сегодняшнюю дату (при t = 0), при 5-процентной ставке дисконтирования?

Решение:

Во-первых, мы находим текущую стоимость перпетуитета при t = 4, а затем дисконтируем эту сумму к текущей дате t = 0. (Напомним, что у перпетуитета и обычного аннуитета первый платеж осуществляется на конец первого периода, что объясняет индекс t = 4 для нашего расчета текущей стоимости).

1. Находим текущую стоимость перпетуитета при t = 4:

A = £100

r = 5% = 0.05

PV = A/r

= £100/0.05

= £2,000

2. Находим текущую стоимость будущего значения при

t = 4.

С точки зрения сегодняшней даты t = 0 текущую стоимость в £2,000 можно считать будущей стоимостью.

Теперь нам нужно найти текущую стоимость £2,000 при

t = 0:

FVN = £2,000 (текущая стоимость при t = 4)

r = 5% = 0.05

N = 4

PV = FVN * (1 + r)-N

= £2,000 * (1.05)-4

= £2,000 * (0.822702)

= £1,645.40

Приведенная стоимость перпетуитета на текущую дату составляет £1,645.40.

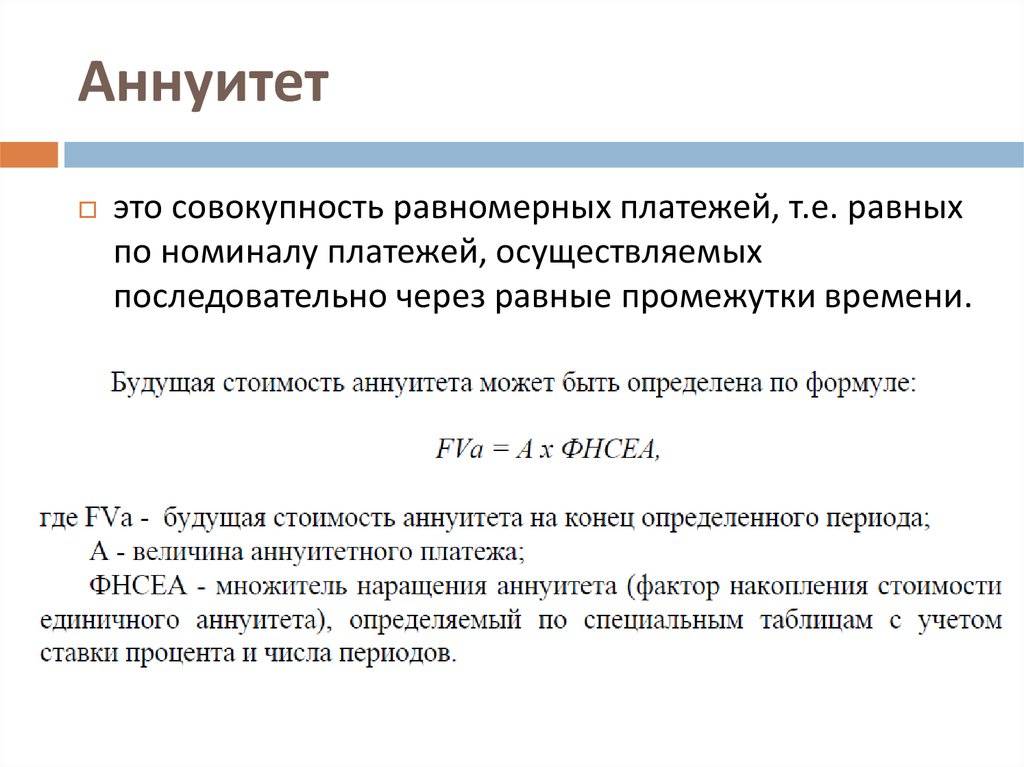

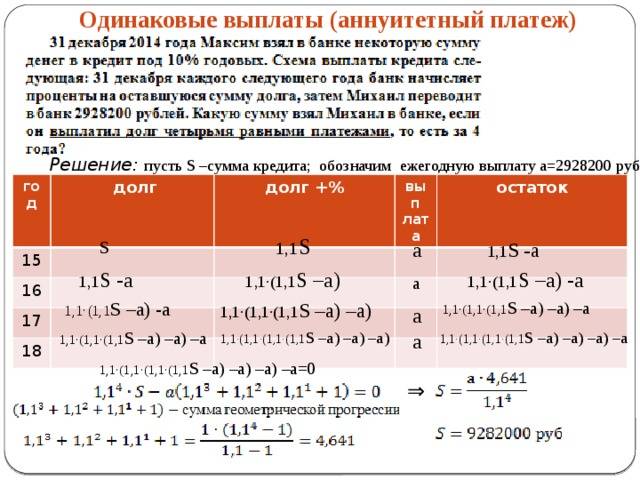

Как обсуждалось ранее, аннуитет представляет собой серию платежей с фиксированной (одинаковой) суммой в течение определенного количества периодов.

В ситуации с перпетуитетом число периодов бесконечно. В этом случае мы предоставляем бессрочное обязательство производить платежи, и эти платежи имеют одинаковую сумму. Тем не менее, первая (1) часть перпетуитета отсрочена и выплачивается при t = 5; после этого платежи продолжаются бесконечно.

Выплаты по второй (2) части перпетуитета компенсируют смещение 1-го платежа первой (1) части перпетуитета к t = 5.

Благодаря этому перпетуитет с отсроченной 1-й выплатой (до t = 5) обеспечивает выплаты при t = 1, 2, 3 и 4. Выплаты за эти 4 периода точно соответствуют определению обычного аннуитета с четырьмя платежами.

Таким образом, мы можем представить обычный аннуитет как разницу между двумя перпетуитетами с равными платежами, но с разными датами начала выплат.

Следующий пример иллюстрирует этот результат.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Досрочное погашение кредита при аннуитетном платеже

Зачастую сомнения относительно выгоды аннуитетных платежей связаны с возможностью досрочного погашения кредита. Так как сумма по аннуитету является фиксированной, то появляется вопрос о том, что делать с выплатой процентов. При этом нужно выбрать полное или частичное погашение кредита.

При дифференцированном платеже с досрочным погашением все просто, а вот при аннуитетном могут быть использованы только два метода частичного погашения:

- С уменьшением срока;

- С уменьшением ежемесячного платежа.

При уменьшении срока процентный выплаты также уменьшаются, но нагрузка по самому долгу увеличивается. Во втором случае уменьшается сам размер ежемесячных выплат, сроки дольше, а проценты становятся лишь немного меньше. Сокращение срока кредитования позволяет сэкономить на выплатах по процентам, однако контролировать расходы проще с уменьшением платежей.

Также при аннуитетном платеже важно обратить внимание на вид досрочного погашения. Если планируется полное, то и формула расчета будет другой. Независимо от выбранного метода погашения схема действий одинаковая:

Независимо от выбранного метода погашения схема действий одинаковая:

- В банке пишется заявление с просьбой о досрочном погашении;

- При принятии и подтверждении банк предлагает соответствующий вид досрочного погашения;

- Вносятся соответственно полная сумма по кредиту и проценты или новая установленная сумма;

- В случае, если погашение полное, то выдается справка о выплате кредита;

- Происходит возврат средств по страховке, если таковая была навязана.

Важно помнить, что в зависимости от банка, в котором происходило кредитование, клиенту могут не предложить выбор, так как в самой системе банка используется только конкретный вид выплат при досрочном погашении аннуитетного платежа. Популярные вопросы по статье

В чем главное отличие аннуитетных платежей по кредиту от дифференцированных?

Популярные вопросы по статье

В чем главное отличие аннуитетных платежей по кредиту от дифференцированных?

При аннуитетных формах выплат ежемесячная сумма платежей является одинаковой на протяжении всего периода кредитования, что позволяет существенно снизить финансовую нагрузку на клиента.

Чем выгодны аннуитетные платежи по кредитам для клиентов?

Преимущество аннуитетных платежей в том, что ежемесячно выплачивается фиксированная сумма, которая точно известна заемщику. При дифференцированных выплатах приходится выяснять сумму выплат каждый месяц заранее.

Можно ли досрочно погасить кредит с аннуитетным видом платежей?

При аннуитетных платежах возможно погасить кредит досрочно целиком или частично. При этом банк может не предоставлять выбор в виде частичных выплат.

Кому подойдут кредиты с аннуитентными платежами?

Кредит с аннуитентными выплатами наиболее удобен людям, у которых четкое распределение бюджета. Однако при этом лучше, чтобы доход был выше среднего, так как общая переплата по кредиту будет больше, чем при дифференцированных платежах.

Похожие

- Горячая линия Сбербанка 8(800)555-55-50: бесплатный телефон техподдержки

- Карта «Халва»: условия рассрочки, плюсы, минусы

- Как узнать номер карты Сбербанка по номеру телефона?

- Как платить за покупки телефоном вместо карты Сбербанка

- Прогноз по акциям Сбербанка на 2020 год

- Как проверить баланс карты Стрелка по номеру карты

- Отсрочка платежа по кредиту: как и кто может получить

- Как узнать баланс карты Сбербанка. 7 способов проверить баланс карты

- Где снять деньги с карты Альфа Банка без комиссии

- Как заблокировать карту Тинькофф