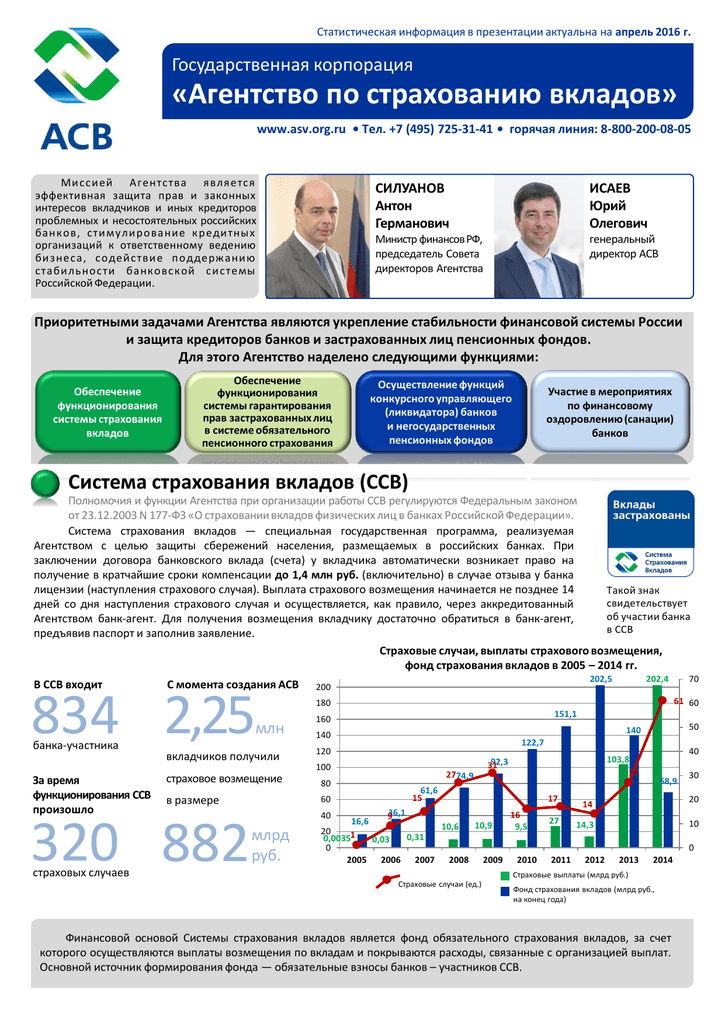

Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

Процедура отзыва лицензии у коммерческого банка запускается Банком России. Страховой случай наступает в момент отзыва лицензии, а, значит, с этого времени можно начинать возвращать свои накопления. Процесс этот подробно описан в законе. Действовать стоит незамедлительно, так как сроки обращения за возмещением ограничены – со дня наступления страхового случая до дня завершения конкурсного производства (принудительной ликвидации).

Шаг1. Узнаём, что у банка отозвали лицензию

Убедитесь, что банк действительно лишился лицензии или в нем введен мораторий. Обычно такая информация всегда на слуху, она появляется в новостях на ТВ и в интернете. Все достоверные данные можно найти на официальном сайте ЦБ РФ в разделе «Информация по кредитным организациям. Ликвидация кредитных организаций» (https://www.cbr.ru/credit/likvidbase/PartSelectorState1/) и на сайте АСВ в разделе «Ликвидация банков»( https://www.asv.org.ru/liquidation/).

Затем следует уточнить дату отзыва лицензии. В случае отсутствия информации в интернете можно обратиться на горячую линию Банка России (8 800 300-30-00) или Агентства (8 800 200-08-05). Обращаться за вкладами можно с момента возникновения страхового случая и до даты завершения конкурсного производства. Обычно процедура ликвидации занимает не менее двух лет.

Шаг 2. Получаем информацию о банке-агенте, осуществляющем выплаты

Для этого сначала нужно обратиться в свой банк. После отзыва лицензии или введения моратория банк отправляет в Агентство реестр вкладчиков, чьи счета и вклады застрахованы. Агентство обрабатывает его и в течение 7 дней направляет в банк информацию о вкладчиках с указанием адресов банков-агентов для обращения. Банк обязан разместить эти данные на своих стендах. Также информация публикуется в прессе и направляется всем вкладчикам из реестра личным письмом. Обычно вкладчики прикрепляются к отделению банка-агента по месту регистрации.

Шаг 3. Подаём заявление в банк-агент по форме АСВ

Заявление по форме АСВ, как правило, формируется на месте специалистом банка-агента, нужно его только подписать. В противном случае бланк установленной формы можно скачать с сайта АСВ. Для подачи требуется паспорт. Если нет возможности обратиться в банк-агент лично, то можно направить заявление по почте. Порядок также прописывается в сообщении Агентства.

Шаг 4. Получаем выплату

Банк-агент рассматривает заявление в течение 1-2 дней и производит выплаты на указанный в заявлении счет. Возмещение можно получить на счет, специально открытый в банке-агенте, а затем перевести средства или снять наличными. Индивидуальные предприниматели и представители малого бизнеса получают возмещение только безналичным путем на банковский счет. Он может быть открыт в любом банке. Реквизиты для перечисления указываются в заявлении на возмещение.

Выплаты начинаются через 14 дней после страхового случая, средства поступают на счет в течение 3 дней.

Небольшие суммы перечисляются сразу, более крупные – на следующий день. Обязательно выдается документ, подтверждающий получение возмещения. Его стоит хранить, если вы намерены в дальнейшем судиться с банком.

В статье “Как вернуть вклад, если у банка отозвали лицензию?” процесс возврата вклада описан более подробно, плюс в ней разобран алгоритм действия в ситуациях, если что-то пошло не так. Рекомендуем к прочтению в дополнение к этой статье.

Как это работает АСВ

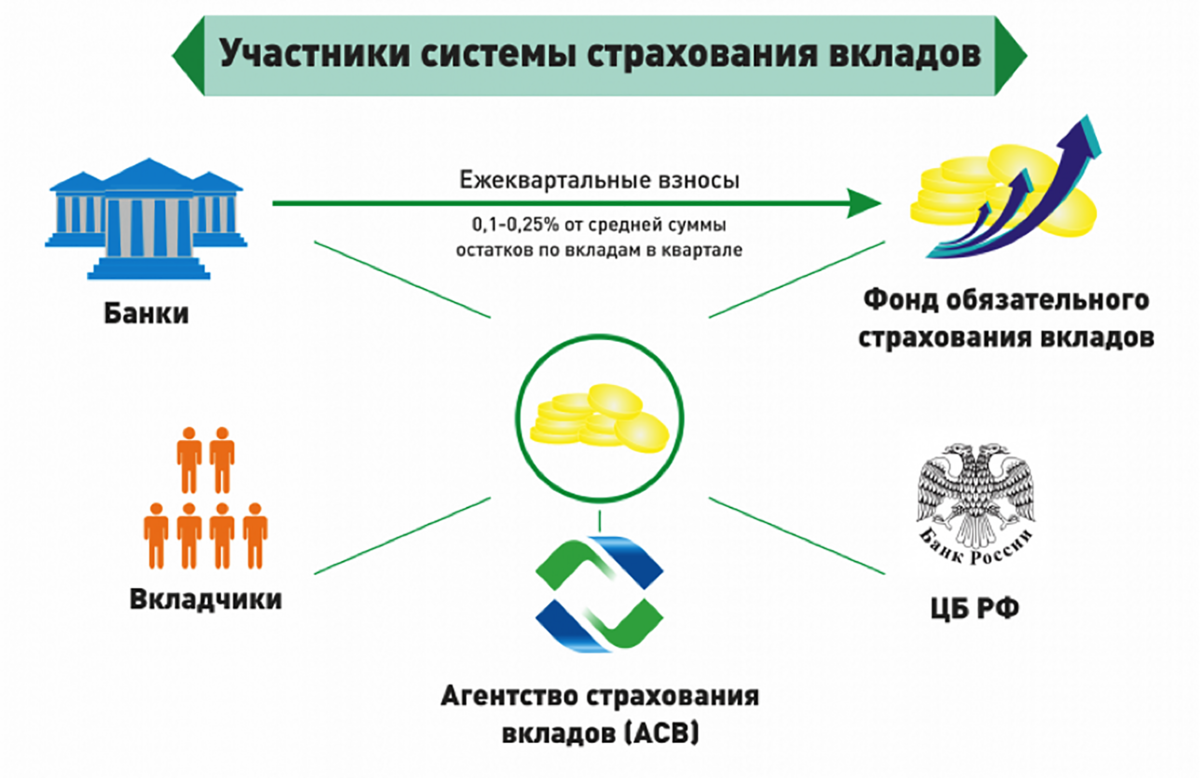

Основная функция АСВ это защита сбережений вкладчиков, размещающих вклады в российских банках в рублях и в любой другой валюте, но только на территории России.

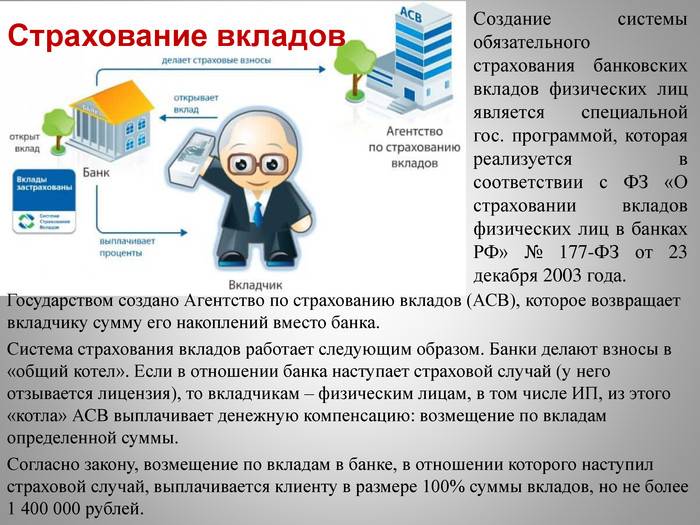

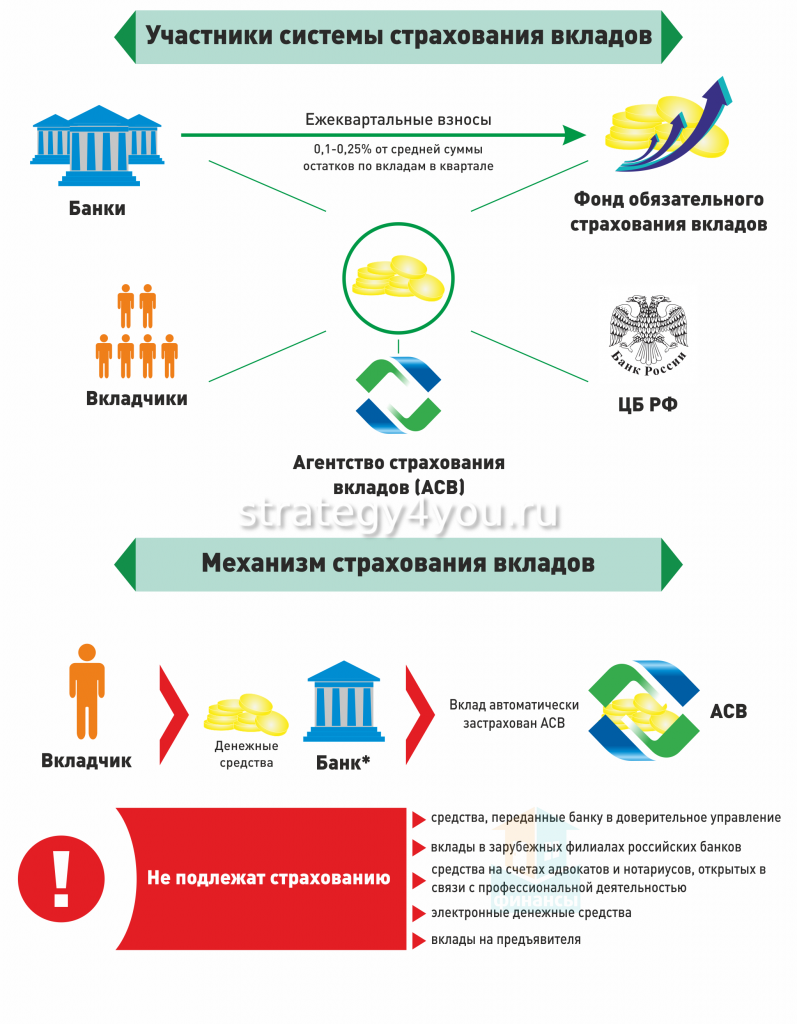

Для любого банка имеющего лицензию на работу с вкладами физических лиц и действующего на территории РФ участие в системе государственного страхования вкладов обязательно. Гражданам делающих вклады в банки не нужно дополнительно подписывать договор страхования с АСВ, так как все банки включенные в реестр фонда обязательного страхования автоматически получают гарантию возмещения для своих вкладчиков в системе АСВ. Агентство страхования вкладов возвращает вкладчику сумму вклада при наступлении страхового случая, далее расчеты по возмещению выданной суммы вклада между банком и АСВ проводятся уже без участия вкладчика.

Как банки страхуют вклады?

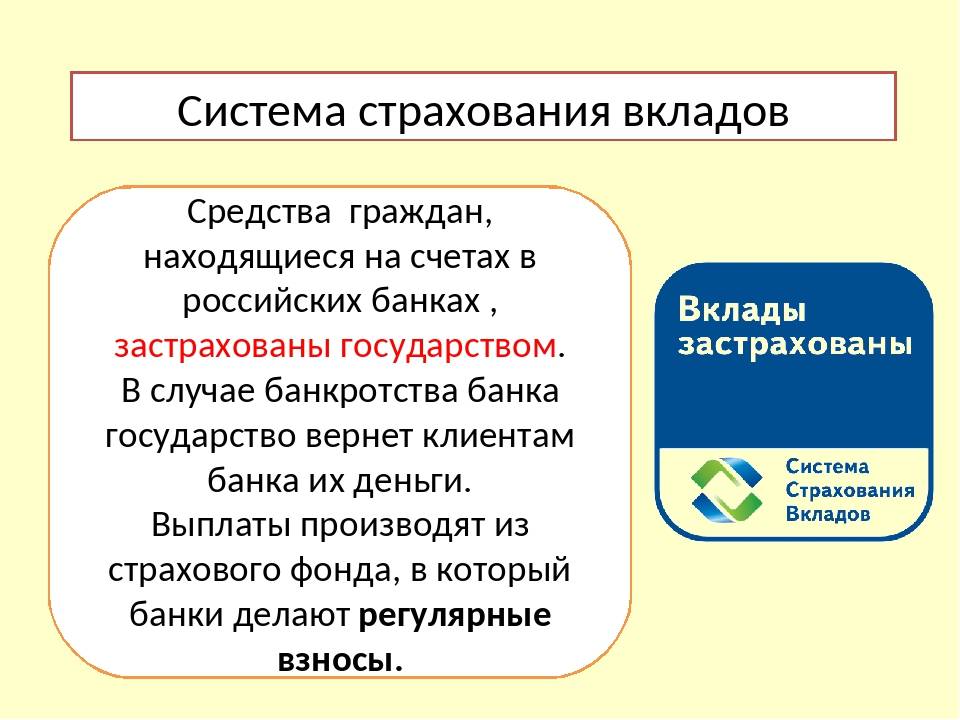

Система страхования вкладов обязывает банк ежеквартально перечислять в фонд страховые взносы в размере 0,1% от суммы всех имеющихся депозитов физических лиц из собственных средств. Средства вкладчиков в отчислениях не участвуют. Так создается фонд страхования. Таким образом дополнительно страховать свой вклад клиенту банка не нужно, страхование уже выполнено. Таким образом все ваши вклады до границы максимально возмещения надежно защищены и вам не стоит беспокоиться о надежности банка и дополнительном страховании.

Как мне узнать, входит ли банк в систему страхования вкладов?

Как уже отмечалось выше все банки имеющие лицензию на осуществление банковской деятельности и работающие со средствами физических лиц обязаны заключить договор страхования с АСВ, проверить находится ваш банк в перечне банков участников или нет будет не лишним на сайте Агентства по страхованию вкладов. Многие банки на своих буклетах и сайтах обязательно предоставляют информацию для вкладчиков о том, что банк находится в системе страхования. Застрахованы ли проценты? Государственный лимит на выплату страховой суммы ограничен. До 700 000 рублей получит вкладчик закрытого банка. Проценты по вкладу, будут так же возмещены если они являются частью вклада (капитализированы), но если и проценты и вклад в пределах максимальной суммы. Если граждане имеют вклады в иностранной валюте, то при возникновении страхового случая возмещение производится по курсу на момент наступления страхового случая. Если у вас сумма превышающая размер максимального возмещения, есть смысл разделить ее на вклады в разных банках.

Куда обращаться за выплатой страховой суммы?

Если случилось так, что ваш банк не может больше выполнить обязательства выплату по страховому случаю производит либо сам Фонд АСВ или банк назначенный Фондом. Точную информацию, куда обращаться вы найдете или в СМИ (банк обязан проинформировать вкладчиков) или зайдя на сайт агентства по страхованию вкладов asv.org.ru или в самом банке. Для того чтобы получить положенную вам сумму возмещения достаточно прийти в Агентство по Страхованию вкладов или в банк -агент. назначенный АСВ с паспортом и заявлением стандартного образца, которое можно получить на сайте АСВ.

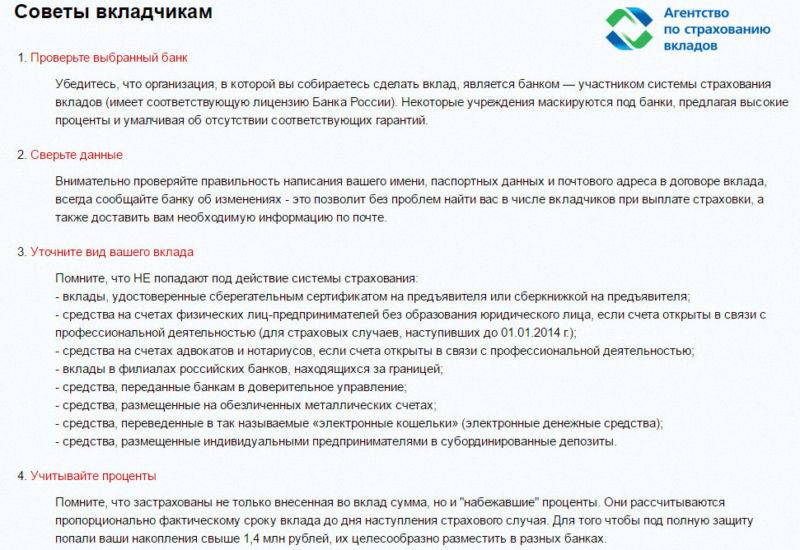

Какие вклады подлежат возмещению, а какие нет?

Застрахованы и подлежат возмещению вклады физических лиц (включая дебетовые карты) и вклады ИП Исключение: Вклады на предъявителя. Вклады на доверительном управлении. Вклады предпринимателей отдельных видов деятельности (адвокаты, юристы, нотариусы).

Вклады в зарубежных филиалах. Депозиты в драгоценных металлах по закону драг. металлы не относятся к денежным средствам). Переводы без открытия счета, в том числе электронные переводы. Размер максимальной суммы которая подлежит возмещению 700 000 рублей. Государство гарантирует вкладчикам безусловный возврат вклада не позднее двух недель со дня подачи заявления. По закону все банки осуществляющие банковскую деятельность на территории России обязательно становятся участниками фонда страхования вкладов, то вклад до 700 000 рублей можно без опасений доверить любому банку, так как в случае банкротства или отзыва лицензии вы в течение 14 дней вернете свои сбережения.

При каких условиях наступает страховой случай?

Страховой случай наступает когда: У банка аннулирована или отозвана лицензия ЦБ. ЦБ вводит запрет на удовлетворение требований кредиторов (банкротство банка, серьезные финансовые трудности банка).

Совет

Не обращайте внимание на «умные» советы о том, что нужно выбирать надежный банк, пусть и с низкими процентными ставками по вкладам. Выбирайте вклады с максимальной доходностью и капитализацией, а система страхования вкладов АСВ гарантирует возврат ваших сбережений в любом случае.

О каком страховании речь

Вклады физлиц в банках застрахованы государством. Если у банка отзовут лицензию или случится другая неприятность, из-за которой банк не сможет отдать клиентам их деньги, владельцы счетов получат компенсацию. Ее выплатит агентство по страхованию вкладов — специальная организация под контролем государства. Банки отчисляют в фонд страховые взносы на случай проблем, а агентство платит пострадавшим вкладчикам компенсации.

У этих компенсаций есть максимальная сумма. Даже если на счете лежало больше установленного лимита, АСВ выплатит только этот лимит. Все, что клиент хранит в этом банке сверх максимальной суммы, придется получать в обычном порядке, например в рамках процедуры банкротства.

Как работает

Механизм работы системы страхования не имеет никаких сложностей. Физическое лицо выбирает банковское учреждение, вносит свой депозит и составляет договор на определенных условиях.

При этом вкладчик сам не ведет никаких разговоров в АСВ и не оформляет никаких специальных договоров. Дело все в том, что за безопасность вкладов ответственность несет само финансовое учреждение.

При этом банк каждый квартал выплачивает страховую премию АСВ в размере 0,1% от суммы всех вкладов. То есть, получается, что, по сути, страховку оплачивают не физические лица, решившие открыть депозит, а сами банки.

Страхованию подлежат все вклады в банке, даже те, которые находятся на дебетовых картах, за исключением:

- вкладов, хранящихся в учреждении в виде драгоценных металлов;

- тех средств, которые вкладчик, находясь в здравом уме, передал банку на управление на доверительных отношениях;

- вкладов на предъявителя;

- депозиты, хранящиеся на электронных счетах;

- средств, находящихся на счетах зарубежных филиалов банка.

При этом, как гласит ст.8 ФЗ №177-ФЗ, получить страховую компенсацию по вкладам можно только при условии полного аннулирования деятельности финансового учреждения, в котором у физического лица был открыт депозит, а также при моратории на удовлетворение требований иных кредиторов банка.

Такие страховые случаи возникают только при:

- ухудшение финансового положения банковского учреждения;

- банкротство банка;

- период экономического кризиса.

Самое главное — размер возмещения

Для любого вкладчика самая важная информация — сколько он может получить при наступлении страхового случая. Эту информацию нужно обязательно учесть, если вы планируете открыть депозитный счет на приличную сумму.

Изначально, когда этот закон только принимался, возмещению подлежали суммы не больше 700000 рублей. Но правительство учло инфляцию и другие экономические показатели, и с 2014 года сумма увеличилась до 1400000 рублей.

Важные моменты, которые касаются суммы вклада:

- речь идет не о сумме, которую клиент положил на счет при заключении с банком договора, а о сумме, которая хранилась в банке на момент наступления страхового случая. То есть с учетом пополнений, капитализации и начисленных процентов;

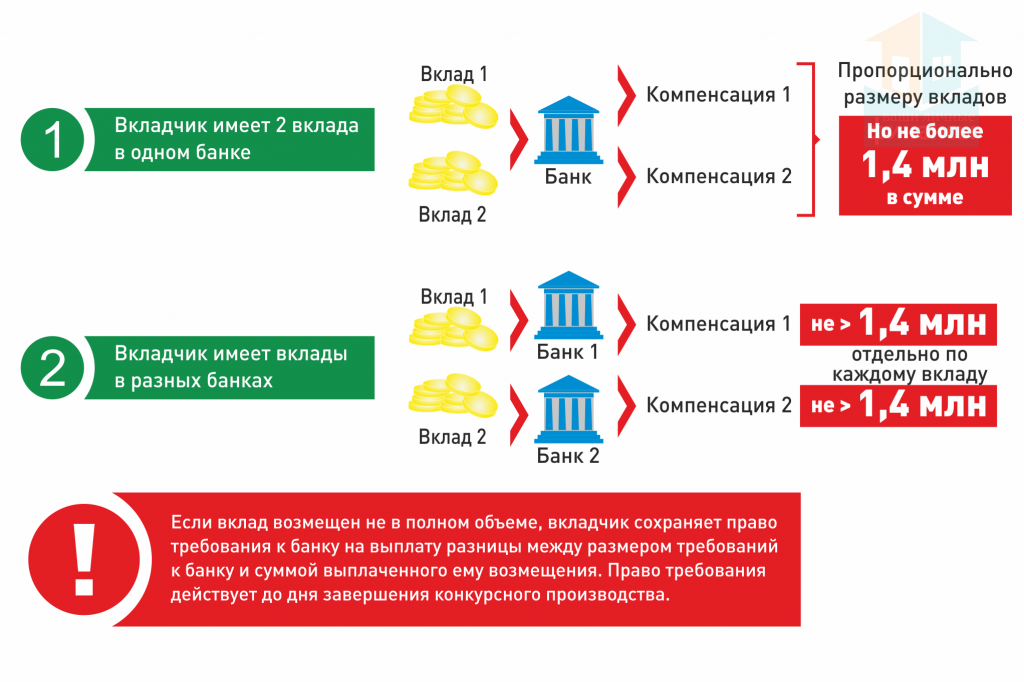

- если клиент хранил в банке больше 1,4 млн. рублей, то остальную сумму он сможет взыскать только через суд. Именно поэтому не рекомендуется держать в одном банке больше предельного лимита по программе страхования;

- если клиент размещал в одной организации несколько вкладов, то при расчете суммы возмещения они суммируются. Вернуть через АСВ в любом случае можно не больше 1,4 млн. рублей. Если вы открыли в одной организации 3 депозита по 1 миллиону, все равно получите не больше 1,4, остальное — через суд;

- если ситуация сложилась так, что человек имел вклады в нескольких банках, и все они закрылись, то по каждому выплачивается отдельное возмещение, по каждому делу можно вернуть до 1400000 рублей;

- если депозит был открыт в долларах, компенсация выплачивается в рублях. Конвертация проводится по курсу валюты на дату наступления страхового случая.

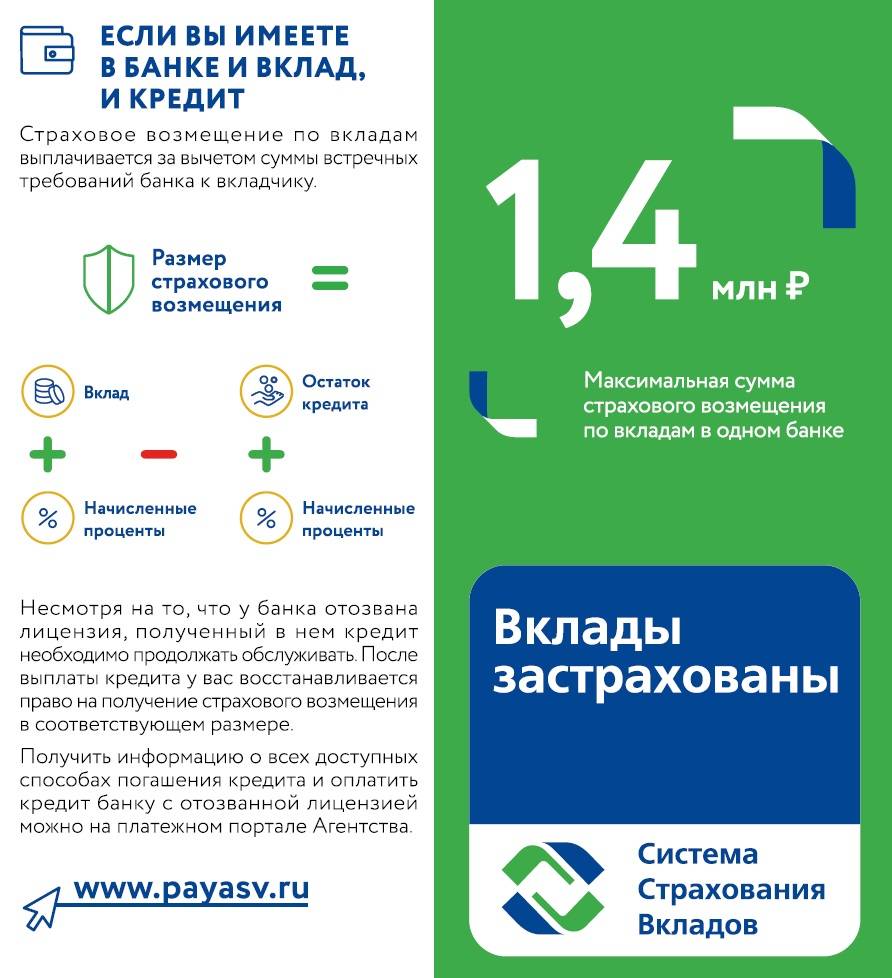

Еще один интересный момент, который следует рассмотреть отдельно, — ситуация, когда человек имеет в банке и вклад, и кредит, а эта организация по каким-то причинам закрывается.

Изначально возмещению подлежали суммы не больше 700000 рублей

В этом случае делает расчет. Из суммы вклада вычитаются долговые обязательства гражданина. Если что-то остается, соответственно, заемщику полагается компенсация. Если оставшаяся сумма кредита больше размера вклада, соответственно, компенсация не выплачивается, а направляется на частичное закрытие кредита.

Расчетами будет заниматься АСВ, по всем вопросам обращайтесь в это агентство. Информация для вкладчиков с контактами для связи всегда размещается на сайте АСВ.

Описание 177 ФЗ

Федеральный закон № 177-ФЗ “О страховании вкладов физических лиц в банках Российской Федерации” был принят Государственной думой 28 ноября 2003 года и одобрен Советом Федерации 10 декабря того же года. Законодательство было подписано президентом Российской Федерации и вступило в силу 23 декабря 2003 года.

Закон предусматривает правовые основы, а также финансовые и организационные принципы для полноценной и корректной работы системы обязательного страхования вкладов физических лиц. Также законодательство устанавливает компетенции, особенности формирования и функционирования страховых агентств и регулирует взаимоотношения между банками Российской Федерации, страховыми организациями, Центральным банком России и исполнительными органами власти, которые действуют в области обязательного страхования.

Закон об обязательном страховании состоит из 51 статьи и 6 глав.

Краткое содержание законодательного документа:

- Глава 1 устанавливает общие положения закона, предусматривает цели и принципы государственной политики в области страхования и определяет участников страховой деятельности;

- Глава 2 предусматривает порядок и условия осуществления возмещения по вкладам. В главе подробно изложены страховые случаи, подлежащие компенсации, права вкладчиков, порядок их обращения в страховые организации и правила выплаты возмещения;

- Глава 3 определяет статус агентства, осуществляющего страховые вклады, а также цель его деятельности и полномочия. Статьи данной главы описывают полномочия и компетенции страхового агентства, порядок формирования и распределения имущества, особенности управления организацией и права руководящих лиц, а также порядок предоставления отчётов, реорганизации и ликвидации агентства.

- Глава 4 предусматривает организационные принципы страховой системы вкладов посредством описания основ взаимодействия агентств с банками, а также особенностями работы с банковской, коммерческой и служебной информацией.

- Глава 5 устанавливает правила формирования страхового фонда, порядок подсчёта и выплаты страховых взносов, а также обязанности страхового агентства и особенности контроля за его деятельностью с целью обеспечения устойчивость финансовой системы.

- Глава 6 описывает правила участия банков в страховой системе вкладов для физических лиц, устанавливает требования к деятельности банков и их права.

Подробнее о Федеральном законе о страховании в РФ с последними изменениями на 2018 г подробнее тут:

Статьёй 1 законодательства о страховании вкладов физических лиц в банках РФ устанавливаются цели, к достижению стремится закон, а также регулируемые отношения следующими положениями:

- Целью настоящего ФЗ является защита прав и интересов вкладчиков, формирование доверительного отношения к системе банков Российской Федерации, а также привлечение сбережений граждан.

- Закон регламентирует создание и работу страховой системы вкладов, использование её фонда и осуществление компенсационных выплат при возникновении страховых случаев.

Статья 3 настоящего закона определяет главные принципы страховой системы вкладов:

- обязательное участие банков в системе страховых вкладов;

- уменьшение неблагополучных рисков при неисполнении банками своих обязанностей;

- прозрачная и понятная деятельность широким массам;

- формирование фонда по принципу накопления за счёт регулярного пополнения страховых взносов участниками вкладов.

Участниками страховой системы являются:

- вкладчики — физические лица, заключившие с банком соглашение о вкладе;

- банки, которые внесены в соответствующем порядке в реестр банков и являющиеся в данном

- случае страхователями;

- страховые агентства;

- Банк России.

Страхование банковских вкладов производится в соответствии с положениями настоящего закона и не требует заключения дополнительного соглашения о страховании.

Государственное страхование вкладов

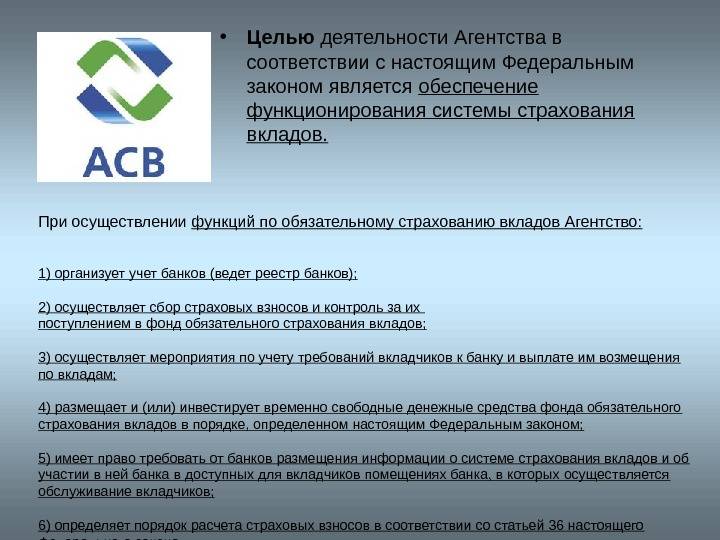

Страховое Агентство учреждено в РФ в январе 2004 года на основании федерального закона от 23.12.2003 №177-ФЗ о страховании вкладов физических лиц в банках России.

Кроме обеспечения выплаты суммы возмещения держателям банковских депозитов при страховом случае, миссия АСВ включает:

- ведение реестра банков, делающих обязательные страховые взносы в фонд АСВ. Полный список банков АСВ доступен на официальном сайте asv.org.ru;

- контроль за формированием страхового фонда;

- управление средствами этого фонда с целью их приумножения для выполнения функций, возложенных на АСВ по выплатам вкладчикам ликвидированных банков.

Согласно действующим юридическим нормам к застрахованным денежным средствам, размещенным на вкладах и счетах в российских банках, относятся:

- срочные вклады в рублях и любой иностранной валюте (от доллара и евро до «экзотики» вроде юаня или швейцарского франка);

- вклады до востребования;

- вклады, удостоверенные именными сберегательными сертификатами;

- текущие счета — как расчетные, так и карточные, включая используемые для зачисления зарплат, стипендий, пенсий и других собственных средств клиентов-физлиц;

- деньги, находящиеся на счетах ИП (не распространяется на случаи, наступившие до 2014 года);

- деньги на счетах попечителей (опекунов);

- деньги на счетах эскроу, открытых для расчетов с застройщиками при покупке строящегося жилья (не распространяется на случаи, наступившие до 2015 года)

Не осуществляется страхование банковских вкладов физических лиц:

- на счетах, открытых адвокатами и нотариусами для операций, связанных с профессиональной деятельностью;

- находящиеся во вкладах на предъявителя (в т.ч. удостоверенные сертификатами на предъявителя);

- переданные банковским учреждениям в доверительное управление;

- находящиеся во вкладах в заграничных филиалах российских банковских структур;

- в виде электронных средств, включая деньги на предоплаченных картах;

- в субординированных депозитах индивидуальных предпринимателей;

- на залоговых счетах;

- размещенные на обезличенных металлических счетах

Основной порядок действий при возмещении

Согласно ст. 12 ФЗ № 177-ФЗ от 23.12.2003 г. Агенству даётся пять рабочих дней, чтобы разместить в интернете и направить в банк (аналогично в Банк России) сообщение о начале выплат по депозитам. Банк России соответственно должен опубликовать аналогичное сообщение на cbr.ru и территориальном печатном издании. При этом указываются:

- Место;

- Время;

- Форма заявления;

- Порядок приема заявлений о выплате.

На протяжении месяца Агенство должно направить информацию вкладчикам. Время отсчитывается от момента получения из банка соответствующей информации, внесенной в реестр обязательств.

Для самой выплаты государство предоставляет Агенству три рабочих дня с момента представления документов, однако не ранее, чем две недели от наступления страхового случая. Оговорены и случаи, когда личного обращения вкладчика либо его представителей не нужно.

Когда происходит выплата, клиент банка, получающий компенсацию, имеет право запросить справку о выплаченных деньгах и вкладах, закрытых подобным образом. Если клиент не согласен с определенными размерами компенсации, он вправе дополнительно предоставить документы и направить их в банк.

По истечении 10 рабочих дней финансовая организация должна рассмотреть претензию и, в случае согласия, произвести соответствующий перерасчет. По мере завершения перерасчета банк направляет изменения в реестр обязательств и сообщение в Агенство о принятом решении.

Когда может быть отказано в возмещении?

Компенсация депозита не осуществляется по причинам, если:

- Вкладчик совершил умышленные действия для того, чтобы произошел страховой случай.

- Страхователь или лицо, с которым заключен договор, совершило преступление, целью которого явилась выплата компенсации.

- Лицо представило неправомерные сведения по самой процедуре страхования.

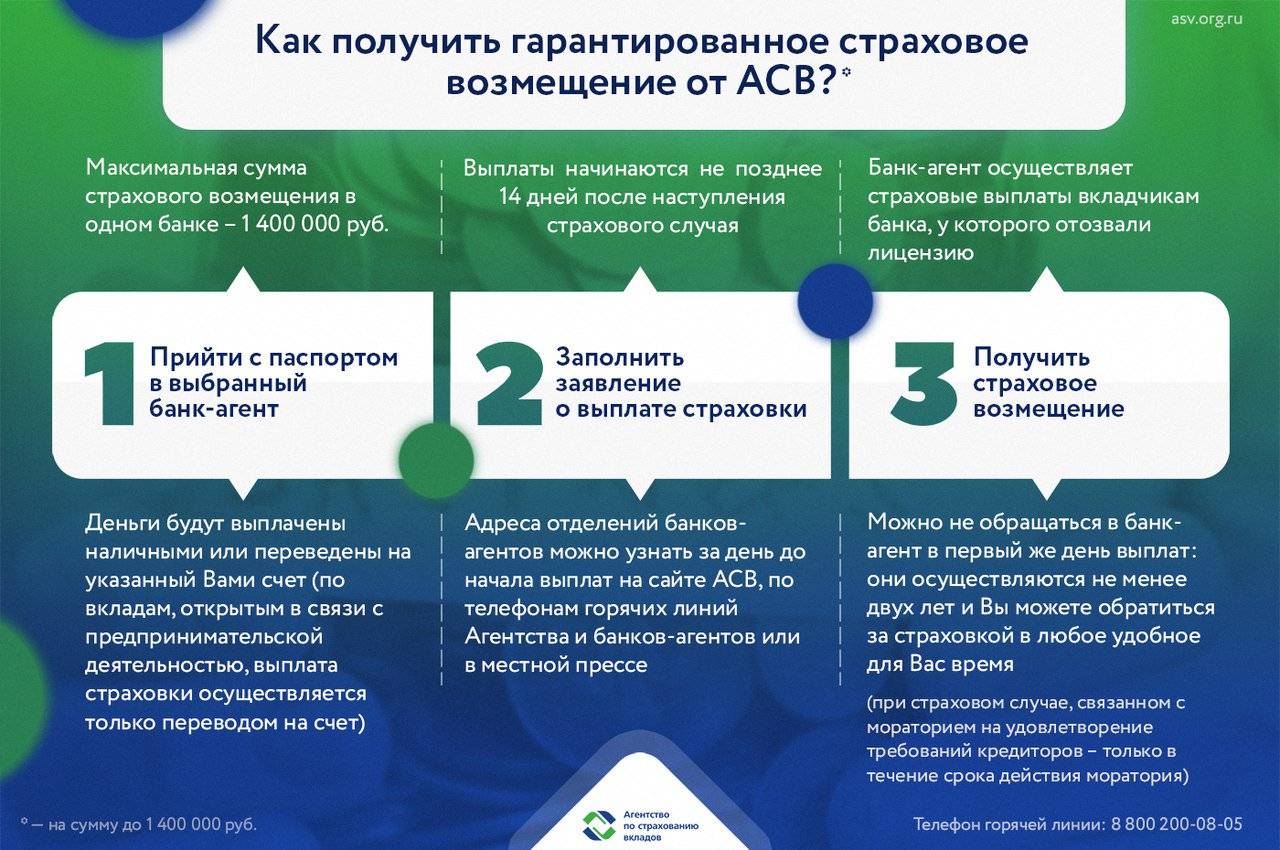

Как получить выплату из АСВ?

Как осуществляются выплаты вкладчикам из Агентства по Страхованию Вкладов? Все это регламентировано законодательными актами и происходит так.

На протяжении 7 дней после отзыва лицензии или введения моратория на удовлетворение требований кредиторов в банке определяется перечень банков-агентов, через которые будут производиться компенсационные выплаты. Чаще всего — это крупнейшие банки, или банки, широко представленные в регионе банка с отозванной лицензией.

На 14-й день перечень банков-агентов и отделений, в которых можно получить компенсационные выплаты, публикуется на официальном сайте АСВ, а также в СМИ. На 15-й день банки-агенты уже начинают производить выплаты обратившимся вкладчикам.

Чтобы получить выплату, вкладчику необратимо обратиться в любое из указанных отделений банков-агентов, предоставить паспорт и написать там заявление о получении компенсационной выплаты специального формата (при желании можно скачать бланк заявления на сайте АСВ и принести уже заполненный).

Операционист банка сверит ваши данные с реестром вкладчиков, полученным от АСВ и предоставит выписку из реестра, в которой будет указано, какая сумма выплаты вам полагается. Если вы согласны с этой выплатой — в банке вам откроют текущий счет (если его еще нет) и зачислят туда средства, после чего вы сможете либо снять их наличными, либо перевести куда захотите, в т.ч. в другой банк.

Если вы не согласны с суммой выплаты — вы можете написать заявление о несогласии и предоставить в банк документы, подтверждающие, что причитающаяся вам сумма выплаты больше (например, депозитные договора, выписки и т.д.). Банк обязан в течение 10 дней рассмотреть это заявление и принять решение — удовлетворить его или обоснованно отказать.

Если сумма вклада превышала гарантированную (сейчас — 1,4 млн. рублей), то вы получите компенсационную выплату в размере гарантированной суммы, но при этом сможете претендовать и на получение оставшейся части средств (это изначально необходимо указать в заявлении о получении компенсационной выплаты). И эти средства вы, возможно, получите позднее: после того как будут распроданы активы банка, средства от реализации пропорционально распределят между кредиторами.

Не обязательно обращаться за компенсационной выплатой в первый день начала выплат: ее можно будет получить длительное время, на протяжении всей процедуры ликвидации банка (обычно — около двух лет). Однако, и слишком затягивать тоже не стоит, поскольку причитающиеся средства будут обесцениваться инфляцией.

Если у вас были вклады и остатки на счетах в иностранной валюте, компенсационную выплату вы получите в рублях в пересчете по курсу на день отзыва у банка лицензии. Таким образом, если до начала проведения выплат курс валюты вырастет — вы что-то потеряете на этом, но если упадет — наоборот, получите больше.

Как будет происходить выплата, если в банке, у которого отозвали лицензию, были одновременно и вклады, и кредиты? Тут возможны два варианта:

- Если сумма вкладов больше, чем сумма кредитов, то выплатят разницу между вкладами и кредитами. Оставшуюся часть вкладов можно будет получить только после того, как будут погашены кредиты.

- Если сумма вкладов меньше, чем сумма кредитов, то изначально вам ничего выплатят вообще. Получить компенсационную выплату можно будет только после погашения кредитов.

К сожалению, провести «взаимозачет» — погасить кредит за счет вклада невозможно, это запрещено законодательством.

Если счета и вклады были открыты в разных отделениях одного банка, то для компенсационной выплаты все они суммируются и общая выплата будет не более гарантированной суммы. Чтобы диверсифицировать риски,нужно открывать вклады в разных банках, а не в разных отделениях одного банка.

Если вкладчик не имеет возможности лично прийти в отделение банка-агента для получения компенсационной выплаты из АСВ (например, находится в другом городе, служит в армии и т.д.), то он может отправить копию паспорта и заявление о получении выплаты почтой, но при этом подпись на нем должна быть заверена нотариально. В этом случае банк-агент перечислит выплату по указанным в заявлении реквизитам. Другой вариант — оформить нотариальную доверенность на другого человека (например, родственника), который сможет посетить банк и получить компенсационную выплату.

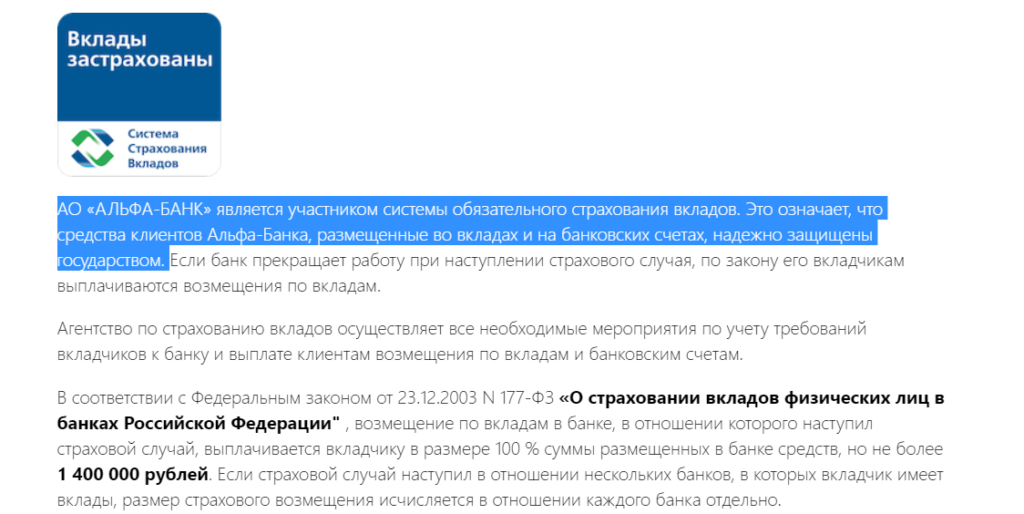

Максимальная сумма возмещения — 1,4 млн рублей

Максимальная сумма страхового возмещения составляла 1,4 млн рублей. Это касалось таких категорий средств:

- Срочных вкладов.

- Денег на счетах в банке.

- Денег на любых банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вкладов в валюте.

- Вкладов до востребования.

- Счетов индивидуальных предпринимателей.

- Счетов юрлиц из реестра малого бизнеса.

Например, Михаил переводил по 20% от зарплаты на отдельный счет и накопил так 500 тысяч рублей. Если у банка отзовут лицензию, АСВ отдаст Михаилу его 500 тысяч с начисленными по счету процентами.

Алексей открыл в том же банке вклад и положил все семейные накопления — 2 млн рублей. Но если лицензию у банка отзовут, Алексей получит обратно только 1,4 млн рублей — потому что больше АСВ не возвращает.

Юля накопила 2 млн рублей, но положила их в два банка — по миллиону в каждый. Даже если у обоих этих банков отзовут лицензию, Юле компенсируют всю накопленную сумму. Потому что лимит установлен в расчете на один банк, а не на все деньги вкладчика.

Отдельный лимит — 10 млн рублей — был установлен для денег на счетах эскроу. Это счета, которые используют для расчетов за недвижимость. Например, туда вносят деньги при покупке новостройки, чтобы они хранились в банке до сдачи дома.

В целом эти условия действуют и сейчас, после внесения поправок. Но появились отдельные обстоятельства, когда возмещение может быть больше.

На основе чего создано агентство и какие банковские учреждения подходят по участие в нем

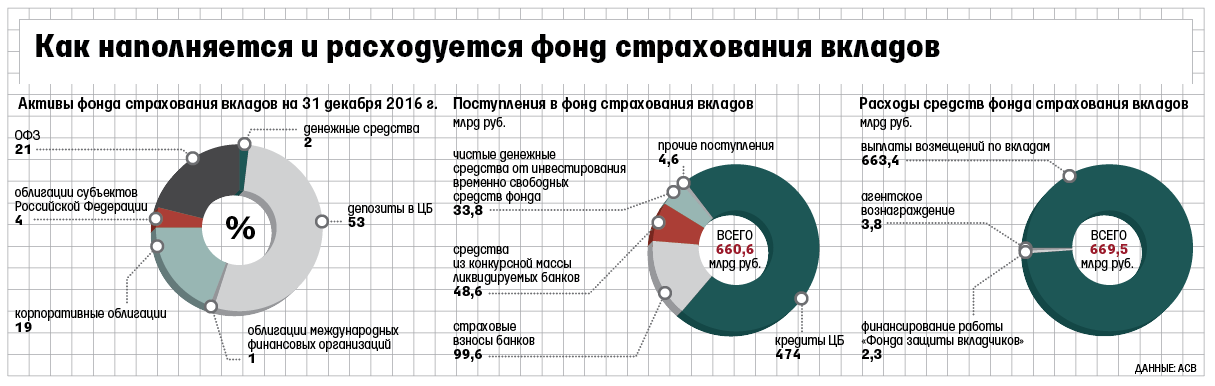

Агентство создано на основе страховых взносов банков – они составляют более 80% ресурсов корпорации. Согласно действующему закону РФ, каждый банк подлежит страхованию и вносится в специальный реестр.

Другими источниками финансовых средств в случае форс-мажора для выплат пострадавшим вкладчикам являются:

- доходы от инвестиций страхового фонда – около 14%;

- имущественный взнос – около 5%.

Вкладчики должны понимать, что с их вложенных средств банк не выплачивает никаких страховых взносов. Страховой взнос для АСВ банк вносит ежеквартально из личных средств в размере 0,1% от всех вкладов физических лиц.

Согласно законодательству России, в программу страхования вкладов включается каждый банк, у которого есть лицензия на прием инвестиций от юридических или физических лиц. Клиентам банка подписывать дополнительный страховой договор не обязательно. Каждый банк на территории РФ с соответствующей лицензией включен в фонд страхования вкладов. А это означает, что в случае банкротства вкладчик сможет возместить свои потери.

Как узнать, входит ли банк с АСВ

Списки банков, которые входят в АСВ, можно просмотреть на официальном сайте государственной корпорации. Там же можно посмотреть подробный перечень страховых случаев. Он отличается в зависимости от устава банка, потому уточнять нужно всегда в индивидуальном порядке, можно ли рассчитывать на компенсацию вкладчикам.

Для удобства предусмотрена подписка на рассылку новостей от АСВ для вкладчиков. Все новости будут приходить на электронную почту вкладчика.

Обратите внимание на рекламные проспекты и буклеты вашего банка. Многие указывают информацию о том, что состоят в АСВ

По закону принимать участие в АСВ должен каждый банк, у которого есть лицензия на прием денежных вкладов