ТОП-5 лучших Форекс брокеров для инвестирования в ПАММ

Минимальная сумма вложений

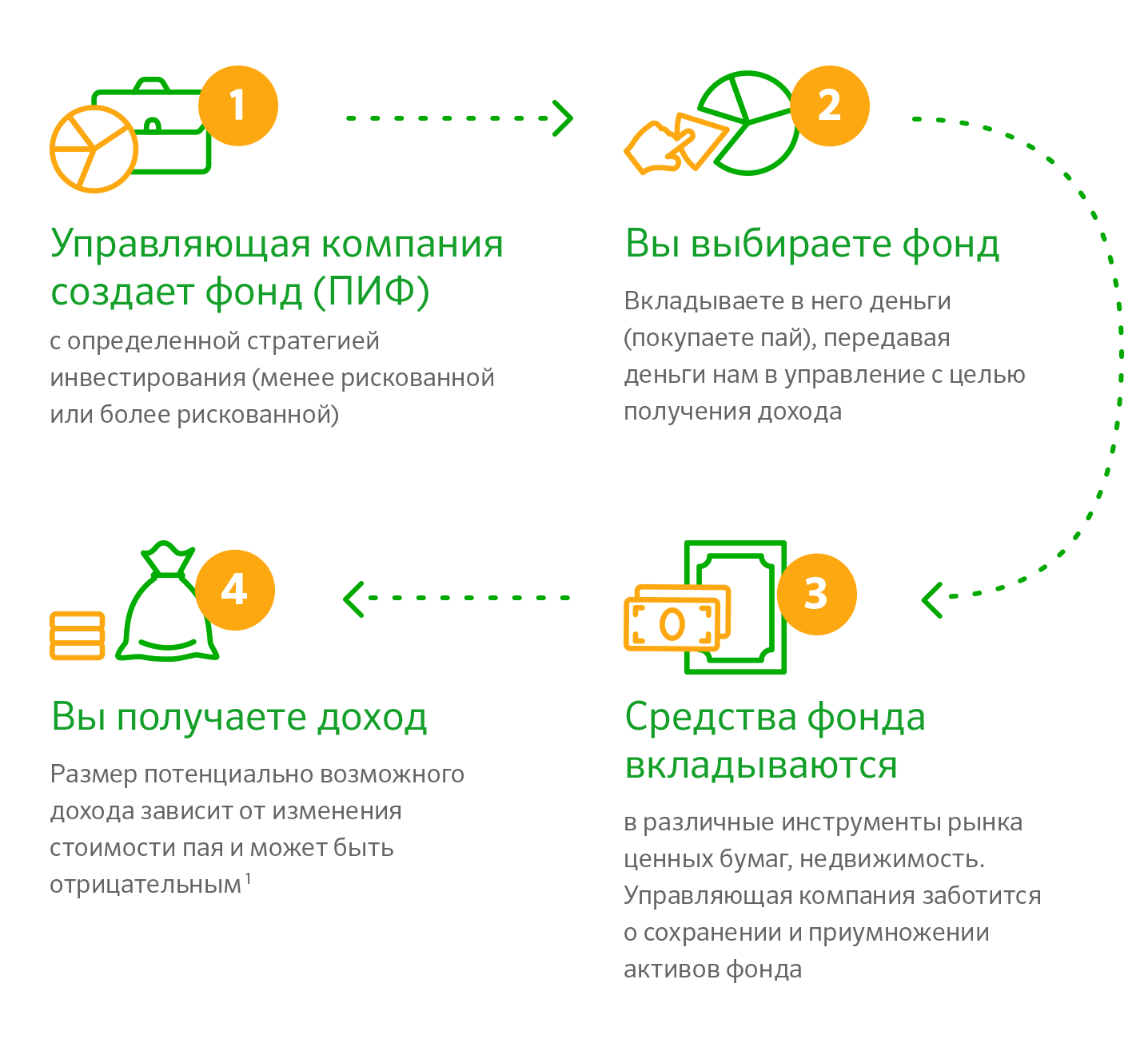

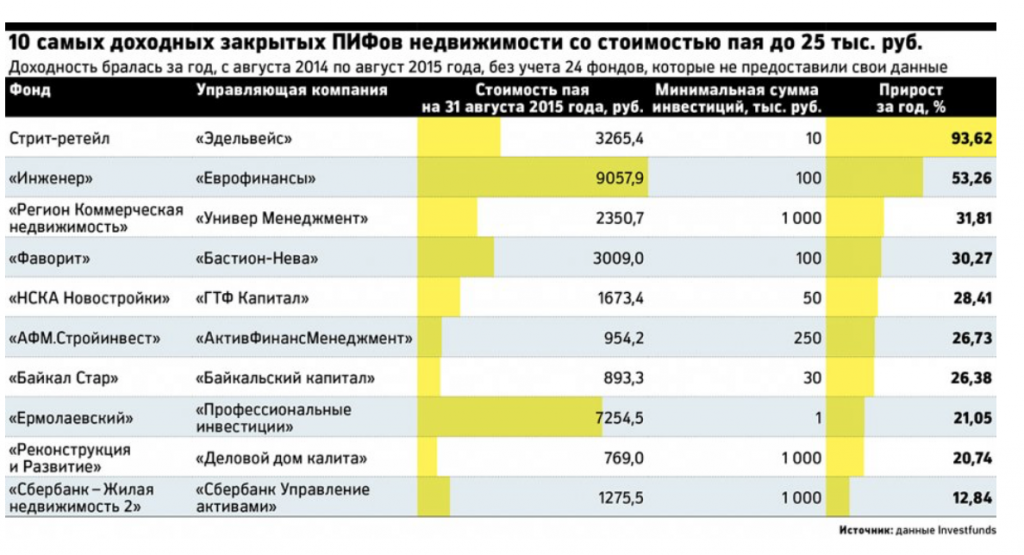

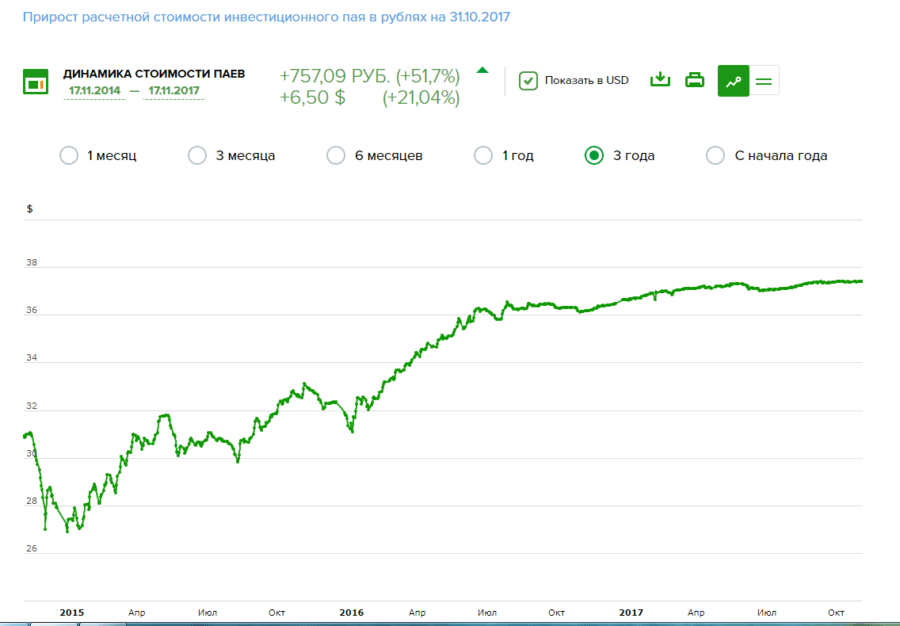

Часто начинающие инвесторы интересуются, сколько нужно денег для инвестиций в ПИФы. Прежде всего следует понимать, что стоимость первой покупки и стоимость пая – не одно и то же. Можно купить не только один или несколько паев, но и часть пая. Вполне можно найти ПИФ, в котором объем минимальной покупки всего 3 или 5 тысяч рублей, хотя пай стоит дороже

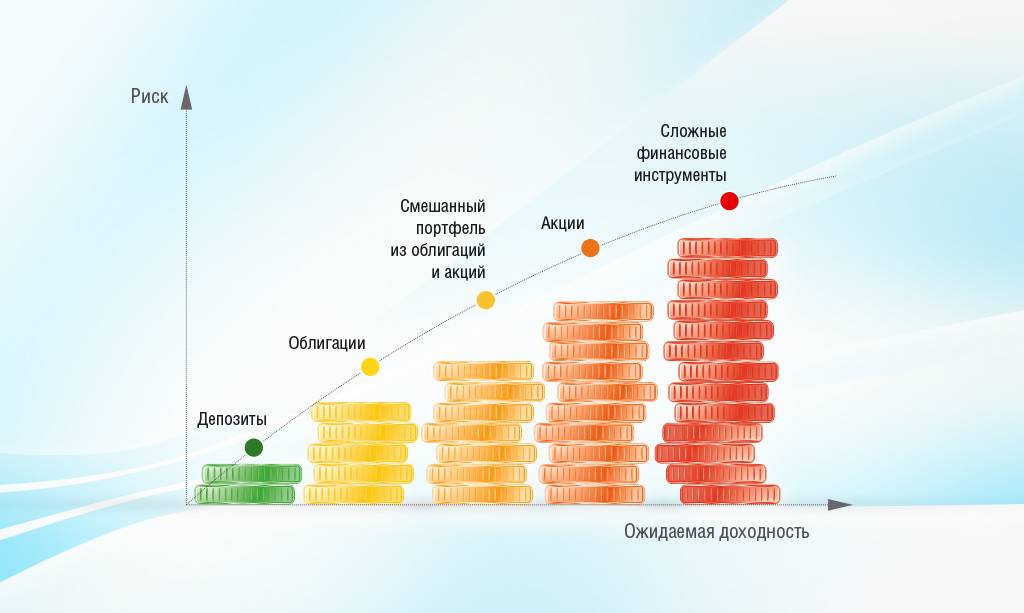

Очень важно знать виды ПИФов. Это одно из многих преимуществ ПИФов перед другими инструментами инвестирования

Сумма повторной покупки редко превышает 2 500 рублей. Это позволяет отчислять определенный объем средств с каждой зарплаты. Для лучшего понимания сути, крайне рекомендуем почитать статью “Как формируется доход в ПИФах”

Чтобы начать инвестировать в ПИФы, необходимо связаться с управляющим или банком-агентом и договориться о покупке. О том, как это сделать подробно написано здесь. Все необходимые документы заполняются в офисе. Если допускается пересылка документов по почте, то подписи нужно заверить у нотариуса. После оформления документов можно переводить деньги с банковского счета в ПИФ.

Владелец паев получает сообщение об оформлении счета, зачислении средств и количестве паев. Чтобы совершать повторные покупки, нужно просто перечислить деньги на счет фонда. Паи начисляются автоматически.

Советы при работе со счетами

Что думаю про ИИС:

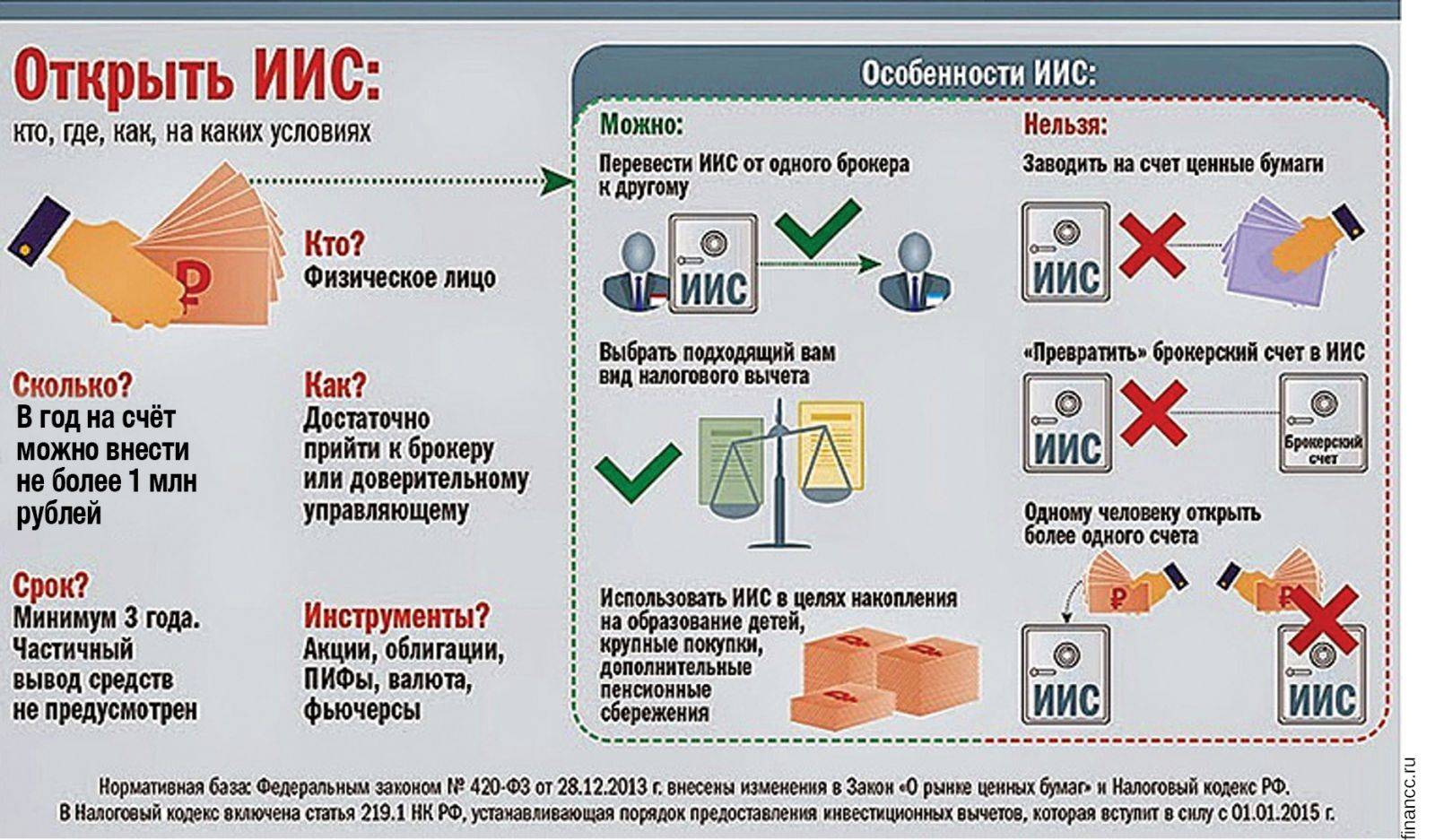

- Деньги, которые инвестируются на ИИС через брокера, не должны быть заемными. Это свободные средства, размещаемые на долгий срок — не менее 3-х лет. Хорошо просчитайте свой семейный бюджет.

- При выборе налогового вычета исходите из планируемых сроков и сумм, которые готовы инвестировать. Необязательно делать выбор вычета сразу. Это можно сделать после открытия ИИС, когда будет понятен выбор.

- Внимательно изучите тарифные планы и инструменты, которые предоставляет брокер. Например, брокер «Сбербанк» не дает покупать на ИИС американские акции Санкт-Петербургской биржи, а минимальный лот для покупки валюты составляет $1000.

- Если при ведении ИИС вы уже получили налоговый вычет, а затем вывели деньги со счета ранее 3-х лет, будьте готовы возместить государству полученный вычет. Это в любом случае придется сделать. Оформление через налоговую инспекцию.

- Не запрещено иметь ИИС и обычный брокерский счет параллельно. У одного и того же брокера или разных. Если ИИС можно открывать только один, количество обычных счетов не ограничено. Это дает более широкие возможности для управления своими инвестициями.

Ну что, поехали за эмоциями?

Как инвестировать через ИИС

С какой суммы можно начинать? Для создания более-менее диверсифицированного портфеля, по моим оценкам, хватит и 50 тысяч рублей. При этом брокерские комиссии будут не очень чувствительными.

Возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Вообще, многие брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

Как внести деньги на ИИС? Владельцу счета нужно просто перевести деньги по реквизитам своего ИИС. Например, через интернет-банк, банковское приложение или кассу банка.

Реквизиты сообщит брокер при заключении договора или через несколько дней после его подписания.

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Как часто можно пополнять ИИС? Так часто, как захотите. Единственное ограничение — больше 1 млн рублей в течение календарного года внести нельзя.

Как покупать и продавать ценные бумаги на ИИС? Необходимо иметь деньги на счете и подать заявку на покупку акций, валюты или других активов. Для этого понадобится специальная программа для компьютера, например QUIK, или приложение для смартфона, например QUIK Android или iQUIK, которые можно получить у брокера.

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера.

Куда можно вложиться на ИИС? В акции, облигации, ETF, фьючерсы и опционы, валюты, которые торгуются на российских биржах.

Все брокеры с помощью ИИС дают доступ к фондовому рынку Московской биржи, где торгуются акции и облигации. Многие брокеры также пускают на срочный и валютный рынки Московской биржи.

Однако брокеры могут ограничивать доступ к каким-то активам. Например, с мая 2018 года «Промсвязьбанк» не позволяет совершать сделки с иностранными финансовыми инструментами, включая ETF.

Заранее выясните, что выбранный вами брокер позволяет делать на ИИС

Вдруг вам важно покупать на бирже доллары, а брокер не дает доступ на валютный рынок?. «Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя

И такое бывает

«Промсвязьбанк» сообщает, что иностранными бумагами торговать больше нельзя. И такое бывает

Есть ли доступ к иностранным биржам через ИИС? Нет. Доступны только Московская и Санкт-Петербургская биржи, причем доступ к последней на ИИС дают не все брокеры.

Есть ли ограничения по покупке и продаже активов? Как часто можно совершать сделки? Ограничений нет — если биржа работает, можете совершать сделки. Никаких отличий от обычного брокерского счета.

Но помните, что активная торговля — рискованное занятие. Можно заработать, можно потерять деньги. На мой взгляд, долгосрочные инвестиции с небольшим числом сделок проще и надежнее.

Куда поступают купоны и дивиденды? Зависит от брокера. Некоторые брокеры зачисляют купоны и дивиденды только на ИИС, некоторые позволяют зачислить эти деньги на банковский счет. Во втором случае дивиденды и купоны можно будет зачислить на ИИС самостоятельно, получив потом вычет на взнос с этой суммы.

Зачисленные на ИИС купоны и дивиденды считаются пополнением счета? Если они сразу поступили туда, то не считаются, то есть не входят в тот 1 млн в год, который можно вносить на ИИС. Но если вы получили их на банковский или брокерский счет, а затем сами перевели на ИИС, тогда это считается пополнением счета.

Сколько можно заработать с помощью ИИС? Зависит от того, сколько вложить, куда и на какой срок. Инвестиции — это всегда риск, возможны убытки, а доходность не гарантируется. Все как на брокерском счете, но налоговые вычеты ИИС позволяют заработать больше.

Например, облигации федерального займа дают доходность 4—5% годовых, а с учетом вычета на взносы получится 10—12% или даже больше.

Можно ли на ИИС просто держать деньги, не инвестируя? Можно, но не стоит так делать. Деньги не застрахованы, а заработать в таком случае получится только на возврате НДФЛ. Лучше купить, например, ОФЗ и получить деньги и в виде купона, и в виде вычета на взнос.

Квалифицированные и неквалифицированные инвесторы

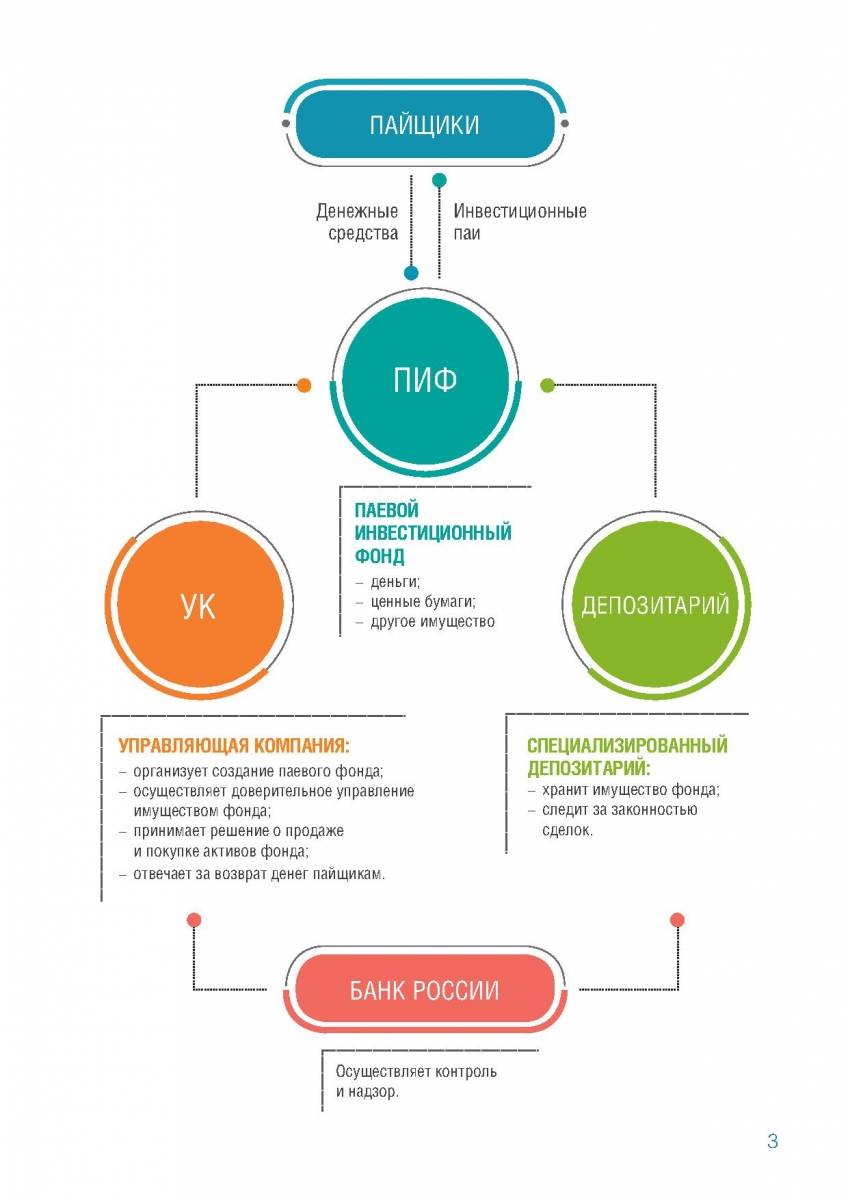

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Пайщики квальных фондов могут контролировать крупные сделки, для этого УК созывает собрание специальной комиссии пайщиков — инвестиционный комитет, ИК. Перед заключением сделки УК объясняет пайщикам все условия и просит их проголосовать. Сделка состоится, если большинство проголосует положительно.

В ИК принимают участие не все пайщики, а только обладающие определенным количеством паев. Результаты и протокол ИК направляют в специализированный депозитарий, СД, регистратору, и пайщикам — чтобы они понимали, принята сделка или нет.

Если фонд неквальный, то инвесткомитет не нужен. УК сама решает все вопросы и заключает все сделки, не спрашивая согласия у пайщиков. Неквальные фонды менее рискованны и не требуют участия пайщиков.

Акции

Акция — это ценная бумага, которая дает держателю право на получение определенного дохода. Многие начинающие инвесторы отказываются от такого способа вложения капитала, так как боятся понести убытки. Если вы не разбираетесь в особенностях фондового рынка, можно обратиться к профессиональному брокеру. Посредник подберет эффективные готовые стратегии или возьмет акции в доверительное управление.

Выбирая способ вложения денег, лучше всего остановиться на покупке акций государственных и крупных компаний. Они называются «голубыми фишками». К «голубым фишкам» относят ценные бумаги таких корпораций, как Сбербанк, Газпром, Роснефть и др. Инвестиции в них сопровождаются меньшими рисками.

Есть два основных способа заработка на акциях:

- Получение дивидендов. Многие компании-эмитенты выплачивают фиксированное вознаграждение держателям акций. Окончательное решение по перечислению дивидендов принимается по итогам финансового года. Основой для определения размера выплат является чистая прибыль компании. Российские корпорации перечисляют прибыль по акциям по итогам года. В зарубежной практике дивиденды направляются ежеквартально.

- Получение дохода от продажи ценных бумаг.Например, если инвестор приобрел пакет акций стоимостью 500 000 рублей, а через 9 месяцев его стоимость составила 750 000 рублей, ценные бумаги можно реализовать. Доход от продажи составит 250 000 рублей без учета налогов.

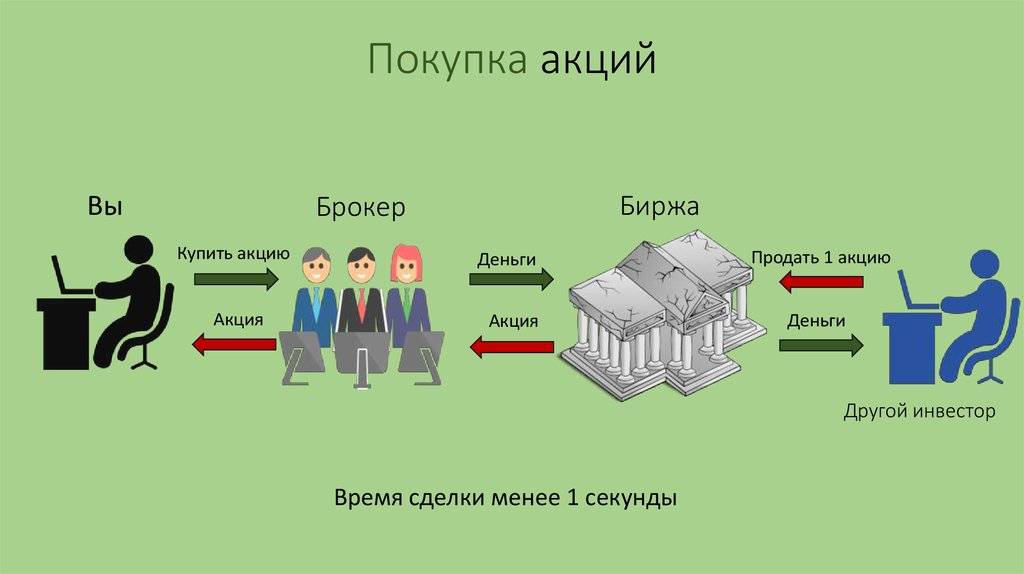

Важно: физические лица не могут выйти на биржу самостоятельно. Для этого необходимо открыть брокерский счет

Сделать это можно как в банке, так и у профессиональных участников рынка ценных бумаг, например, в компании БКС. Открывать счет через брокера выгоднее, так как банки удерживают большие комиссии.

Для открытия счета достаточно обратиться в офис компании с паспортом и подписать договор. Многие брокеры предлагают сделать это онлайн

Обратите внимание, что большой популярностью пользуется одна из разновидностей брокерского счета – ИИС (индивидуальный инвестиционный счет)

Главное преимущество ИИС заключается в том, что его владелец получает право на налоговый вычет. Согласно законодательству, любая прибыль, полученная в результате продажи ценных бумаг, облагается налогом в размере 13%. Если вы заработали на бирже 250 000 рублей в течение года, необходимо заполнить декларацию и уплатить НДФЛ. Владельцы ИИС могут рассчитывать на возврат перечисленного налога. Таким образом, доход увеличивается на 13%.

Важно: если вы планируете получать налоговые вычеты, ИИС должен действовать как минимум на три года. Раньше срока вывести деньги можно, но придется вернуть все полученные льготы государству

Alexey Shakhmatov

Главные критерии отбора брокера

На что обратить внимание?

Перед выбором правильного брокера (подходящего именно вам) нужно четко для себя понять — какой будет ваш стиль торговли. Или к какой категории вы себя относите:

- спекулянт — частые, практически ежедневные сделки;

- трейдер или среднесрочный инвестор — несколько сделок в неделю, может быть в месяц. Но в любом случае торговля ведется каждый месяц.

- долгосрочный инвестор — несколько сделок в год.

Дополнительно. Каким капиталом вы располагаете? Будете ли выводить-вводить денежные средства на брокерский счет? Примерно какими суммами и периодичностью.

Один и тот же брокер может быть выгоден для трейдера. Но совершенно «разорителен» для пассивного инвестора. И наоборот.

В чем логика?

Мы упираемся в торговые расходы. Основные это:

- плата за сделки — процент от суммы операции;

- плата за депозитарий;

- минимальная месячная плата, которую клиент обязан уплатить брокеру.

Первая статья расходов есть абсолютно у всех брокеров. В среднем по рынку она примерно одинаковая. «Разброс» составляет 30-50%.

Депозитарные услуги. У кого-то плата «зашита» в комиссии за операции и как бы не взимается. Другие берут какой-то минимальный уровень. Третьи высчитываю с клиента по полной. В итоге, планка комиссий может составлять от нуля до нескольких сотен в месяц.

Третий пункт. Как и депозитарные расходы — плата может варьироваться от нуля до 200-300 в месяц и выше. Обычно с клиента вычитается сумма, за минусом торговых издержек, понесенных за текущий месяц.

Например, минимальная плата составляет 200 рублей. А трейдер уплатил комиссий за сделки 150 рублей (покупал-продавал ценные бумаги). В конце месяца брокер дополнительно спишет — 50 рублей.

Вернемся у нашим баранам.

Рассмотрим противоположные ситуации.

Есть 2 игрока: трейдер и инвестор. У каждого по 100 тысяч рублей.

Имеется 2 брокера, с различными торговыми условиями.

| Тарифы брокера | Комиссия за сделку (от оборота) | Фиксированные ежемесячные расходы (депозитарий) |

| Брокер А | 0,05% | нет |

| Брокер Б | 0,025% | 200 рублей |

Вопрос. У кого условия лучше?

Трейдер совершает по несколько сделок в день. Оборачивая капитал за месяц в несколько раз (а то и десятки-сотни раз).

Торгует каждый день. Утром купил на сто тысяч. Вечером продал на 100 тысяч. За месяц выходит 20 торговых дней.

Итого: его месячный торговый оборот составит 4 миллиона рублей.

Для него важны прежде всего уровень комиссий за сделки. Остальные расходы второстепенны.

Если ставка брокера 0,05%, расходы трейдера составят — 2 000 рублей в месяц.

Выберет трейдер брокера с комиссией в 0,025% — сразу экономит 1 000 рублей. Пусть даже у него будет плата за депозитарий — 200 рублей в месяц. Все равно трейдер будет типа «в плюсе» +800 рублей его выгода, по сравнению с первым брокером.

Позиция долгосрочного инвестора будет прямо противоположенная. Ему нужно купить один раз. На всю сумму.

У брокера А он заплатит 50 рублей (0,05% со 100 тысяч). У брокера Б — 25 рублей (0,025%). Разница невелика.

Депозитарий — либо ноль, либо 200 рублей.

Итого: издержки 50 рублей у первого брокера против 225 у второго (с депозитарием). Разница на расходах в 4,5 раза!

Отдельно нужно отметить такое понятие, как активный месяц. Обычно, если в месяце были сделки по покупки-продажи, включается депозитарный счетчик. Если сделок не было — плата не взимается.

И вот здесь мы плавно подходим к такой штуке, как пополнения брокерского счета собственными деньгами.

Например, инвестор пополняет счет дополнительно на 10 000 рублей ежемесячно.

В комиссиях за операции это будет 5 и 2,5 рубля соответственно. Но с учетом обязательных депозитарных расходах, мы получаем просто колоссальный разрыв в 40 раз!!! Пять рублей против 202,5!!!

Плюс возможны поступления денег на брокерский счет не только от себя. Но и в виде дивидендов и купонов.

И придется либо ежемесячно дополнительно «отслюнявливать» по 200 рублей за депозитарий, если нужно будет реинвестировать прибыль. Либо сокращать количество активных месяцев в году. Например, совершать сделки раз в квартал или реже.

Это не постулат, а общее правило. Некое среднее. Но как всегда, есть масса исключений.

Например, для игроков в крупными суммами.

Есть у меня допустим пара миллионов. Хочу разово вложиться на долгий срок. В рост активов или получение небольшого пассивного дохода от дивидендов или облигаций. Который буду выводить.

Мои разовые расходы на покупку бумаг будут у брокера А — 1 000 рублей (0,05% от 2 млн.) А у второго — 700 рублей (500 за оборот (0,025%) + 200 рублей депозитарий).

Инвестиции на зарубежных рынках

Увы, все описанные выше варианты никак не применяются, если вы инвестируете не на российском рынке. На зарубежных рынках с вас взимают налог по местному законодательству, если он положен (чаще всего с прироста капитала на фондовом рынке налога нет, а вот с дивидендов — есть, но для нерезидентов страны часто применяется льготная ставка)

Важно, что в большинстве развитых стран ставка налога меняется в зависимости от вида инвестиционного инструмента: скажем, при продаже недвижимости налог может взиматься, а при продаже ценных бумаг с прибылью — нет. Единых принципов нет, так что вам, прежде чем начинать инвестировать, следует ознакомиться с системой местного налогообложения страны, где вы планируете это делать, а также изучить, есть ли у неё соглашение об избежании двойного налогообложения с Россией и каковы условия этого соглашения, чтобы не платить налог и там, и в России

В любом случае при получении доходов вне Российской Федерации придётся самому подавать налоговую декларацию и считать, а также уплачивать налог, если он положен к выплате по соглашению.

Для примера допустим, что вы инвестируете в инструменты в валюте, и в стране инвестиций налог не берётся (скажем, через брокера на Кипре инвестируете в евробонды). Вам придётся платить в России 13% с прибыли (включая курсовую разницу) и 13% с купонов. Но есть способы этого избежать или отсрочить выплату налога.

Во-первых, вы можете открыть за рубежом компанию или страт и инвестировать от её имени, что будет попадать под российское законодательство о контролируемых иностранных компаниях (КИК). Конечно, там масса тонкостей, но, если грубо, в случаях, когда годовая нераспределённая прибыль по КИК не превышает 10 миллионов в рублёвом эквиваленте, в России с неё налог платить не нужно. То есть если вы на КИК получили от инвестиций в иностранные активы прибыль до 10 миллионов ₽ за год, то в РФ вам не надо платить налог с этой прибыли. КИК можно зарегистрировать в стране, где нет налога на доходы, тогда эта прибыль станет безналоговой, и останутся только затраты на содержание КИК, включая отчётность по ней в РФ. Так что нужно будет сравнить налог, который вы платили бы, инвестируя как физлицо, с затратами на КИК. Будет ли экономия? Помните также, что если вы владеете 50% КИК, а прибыль по КИК по итогам года составит 20 миллионов ₽, то ваша доля нераспределённой прибыли будет равна 10 миллионам ₽, так что и здесь налог платить не придётся. Но для того, чтобы понимать детали, нужно проработать создание КИК с юристами и налоговиками.

Наконец, есть вариант английского инвестирования через полис зарубежной страховой компании (unit-linked), когда внутри полиса вы фактически покупаете валютные активы, например акции или облигации, но по самому полису налог 13% нужно платить, только когда вы изымаете из него сумму, превышающую ту, которая была внесена в полис. И вот с разницы (с учётом в том числе курсовой разницы) нужно уплатить налог 13%. Но если вы держите полис и изымаете лишь часть, а внесённая в полис сумма больше, чем изымаемая за весь период действия полиса, то, фактически, налог можно по максимуму отложить на потом.

Конечно, зарубежные решения здесь изложены в общих чертах и требуют детальной проработки под каждую ситуацию, но всё равно полезно понимать, что инвестиции в валюте — не приговор, особенно в том, что касается налога на курсовую разницу.

Не надо бояться инвестировать в валюте. Начните хотя бы с российского рынка и ИИС типа Б — это самый простой вариант минимизировать налоговые отчисления и одновременно получить валютную диверсификацию своего портфеля.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Что делать дальше: стратегии поведения

Вложив деньги в ПИФ первый раз, многие начинающие инвесторы задаются вопросом, что же делать дальше?

Модель поведения 1. Пассивное поведение.

Суть: ничего не делать.

Как ни странно, стратегия очень часто приносит успех на длительном интервале в случае правильного выбора фонда. Инвестиционная доходность рынка и компетентные трейдеры все сделают за вас.

Модель поведения 2. Фиксация краткосрочной прибыли.

Суть: продать паи фонда после первого же взлета цен.

Тактика оправдывает себя только при операциях с базисными активами (акциями), но не паями. Недостатки: высокие издержки на операции купли продажи, ограниченная возможность вложить деньги повторно, проигрыш рынку в среднесрочном периоде (3–5 лет).

Модель поведения 3. Дополнительная покупка при падении рынка.

Суть: докупать паи фонда при падении цен (коррекция вниз).

Тактика почти всегда оправдывает себя в ситуации спокойного рынка. Недостатки: большая упущенная выгода в ситуации устойчивого «бычьего» тренда (быстрорастущий рынок).

Модель поведения 4. Дополнительная покупка вне зависимости от ситуации на рынке.

Суть: докупать паи с определенной периодичностью (раз в полгода, год). Тактика усреднения является универсальной и жизнеспособной, но только в долгосрочном периоде.

Модель поведения 5. Обмен активов.

Суть: держать деньги в фонде акций или индексов на стадии роста и обменивать их на фонд облигаций на стадии падения. Тактика хорошо подходит опытным инвесторам, поскольку предугадать колебания рынка тяжело.