СБП для юридических лиц

Для бизнеса Система быстрых платежей так же доступна в качестве средства приема оплаты за товары и услуги. Она выгодна, комиссии составляют не более 0,7%. В сравнении с услугами эквайринга при использовании СБП снизится размер комиссии за банковское обслуживание. Не требуется установка терминала, через 15 секунд после того, как покупатель считает код, средства окажутся на расчетном счете компании.

Для организации платежа есть ряд способов:

- заказать у обслуживающего банка многоразовый QR-код в виде наклеек, снабдить им товар – для мини-предприятий без кассовых аппаратов;

- предоставлять код на терминале ККМ – для магазинов;

- использовать мгновенный счет для операций Интернет-торговли и Подписки для разовых или многократных списаний в пользу бизнеса – эти механизмы только разрабатываются.

В целом система быстрых платежей помогает экономить не только отдельным физическим лицам, но и бизнесу. Особенно это актуально для малых предприятий, индивидуальных торговых точек или исполнителей, персонально предоставляющих свои услуги.

Что известно на данный момент

28 января 2019 года была запущена новая Система быстрых платежей (СБП), которая позволит проводить переводы между клиентами разных банков по упрощенной процедуре (через номер телефона). Однако о ее разработке было известно задолго до этой даты. Формально банки начали работать с СБП еще 24 января, но фактический запуск системы для клиентов произойдет только 28 февраля – через месяц после «официального» запуска.

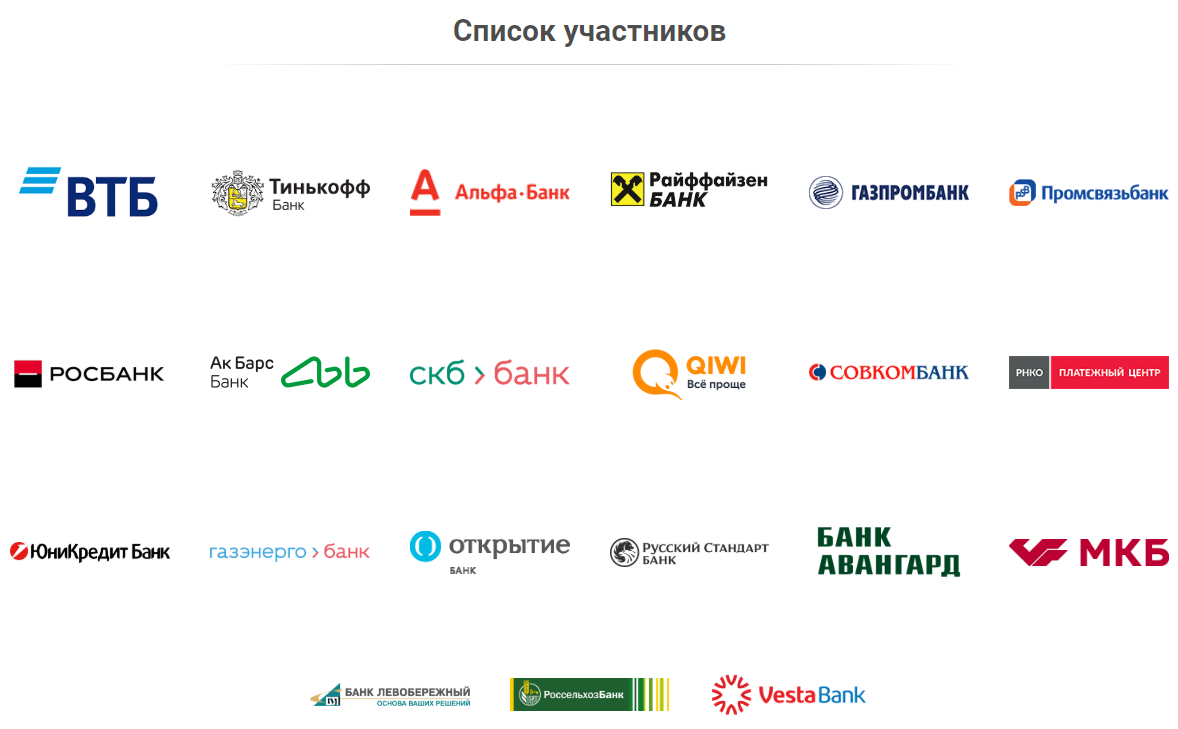

На данный момент объявлено, что СБП будут поддерживать 12 банков:

- Газпромбанк;

- ВТБ;

- Альфа-банк;

- Промсвязьбанк;

- Банк «АК Барс»;

- Райффайзенбанк;

- Тинькофф банк;

- Киви банк;

- СКБ-банк;

- Росбанк;

- Совкомбанк;

- РНКО «Платежный центр».

Как можно понять, это многие из крупных российских банков, ориентирующихся на работу с физическими лицами. Однако среди них нет главного – Сбербанка.

Руководитель Национальной системы платежных карт (НСПК, оператор системы «Мир») уже заявил, что еще 40 банков вскоре присоединятся к СБП, а в Центробанке неоднократно обещали сделать систему обязательной к использованию всеми без исключения банками в России.

Отметим, что еще в марте прошлого года стало известно, что несколько банков (среди которых Киви банк, АК Барс, Тинькофф и МТС-банк) провели первые транзакции. Примечательно, что МТС-банк после этого не заявляли, как участника СБП – вероятно, он отказался от участия в процессе запуска.

На первом этапе тестируют P2P-переводы (то есть, между физическими лицами), а в дальнейшем будут тестировать переводы C2B (от потребителя к юридическому лицу).

В конце января система была запущена в тестовом режиме, чтобы через месяц – 28 февраля – запустить ее в нормальном режиме эксплуатации. Как говорят в Центробанке, за это время банки будут тестировать систему на ограниченном количестве клиентов, чтобы адаптировать процессы к работе системы.

Первые 12 банков, которые будут работать по СБП, пообещали не взимать с клиентов плату за переводы (так как сама система установила на этот период нулевые тарифы).

Преимущества СБП

В первую очередь, это скорость совершения платежей. Для того, чтобы перевести денежные средства, не требуется узнавать у получателя реквизиты его банковской карты. Все, что надо знать – это номер мобильного телефона. Также обещают, что скоро можно будет переводить не только по номеру телефона, но и привязать перевод к адресу электронной почты. Физические лица могут осуществлять переводы в любое время дня и ночи без оглядки на праздничные и выходные дни.

Вторым явным преимуществом является полная безопасность системы. В теории есть вероятность того, что мошенники смогут применить какие-либо схемы, чтобы потенциальная жертва перевела деньги по поддельному QR-коду. Поэтому сотрудники СБП ежедневно занимаются вопросами обеспечения безопасности, постоянно усиливая защиту.

Например, компания Ozon, в момент совершения первого платежа, просит запрашивать у клиента разрешения на дальнейший перевод. Если пользователь подтвердит совершаемую транзакцию, то все остальные платежи, осуществляемые с помощью QR-кода, будут проводиться уже без дополнительного одобрения. Такая защита не даст злоумышленникам направить клиента по неверному двумерному коду, так как пользователь должен будет подтвердить перевод денег вручную.

Спенсеры — победители в новой экономике

В июле 2016 года я написал статью под

названием « Потрать,

если получишь ». В этой статье я подробно рассказал о том,

как деньги работают в нашей новой экономике.

В экономике, где почти все построено,

чтобы брать ваши деньги, экономить их мало что значит. От инфляции до

налогов и скрытых платежей в вашем 401 (к) система против вас.

В современной экономике тратят деньги

победители. Под этим я подразумеваю людей, которые знают, как тратить свои

деньги в нужных местах и в правильных инвестициях.

Основная посылка была знакома читателям Rich

Dad: спасатели — неудачники; Потраченные средства являются победителями.

Обычная реакция

пришла от тех, кто сталкивается с финансовыми советами, которые бросают вызов

их предвзятым взглядам. Для тех, кто воспитан на старых правилах денег —

ходят в колледж, копят деньги, покупают дома и инвестируют в акции, облигации и

паевые инвестиционные фонды — идея о том, что трата денег была способом

создания богатства, была сумасшедшим разговором.

Как средний класс тратит деньги

Конечно, проблема начинается с принципиальной

разницы между тем, что я подразумеваю под расходами, и тем, что большинство

людей подразумевают под одним и тем же словом.

Для большинства людей расходы просто означают

покупку товаров, таких как одежда, телевизоры, машины, отдых и многое другое. Вдобавок

к этому есть другие более необходимые расходы, такие как питание, ипотека и

медицинские услуги. Вот почему финансовые отчеты большинства людей

выглядят так:

Это модель денежных потоков среднего класса. Они

идут на работу, собирают зарплату, покупают долги как дом (да, это не актив) и

тратят свои деньги на другие расходы. Как правило, они живут от зарплаты

до зарплаты.

Те, кто придерживается этого определения

расходов и утверждают, что сберегатели, а не расточители, являются

победителями, правы.

Но это не то, что я имею в виду, тратя.

Как богатые тратят деньги

Богатые понимают, что деньги не приносят им

пользы, когда они просто сидят. Поскольку деньги — это валюта, они

наиболее мощные, когда движутся, как электрический ток. Если деньги стоят

на месте, они скорее замирают, чем зарабатывают больше. На самом деле это

теряет ценность. Богатые понимают, что ключом к тому, чтобы заработать

больше денег, является использование имеющихся у вас денег для работы — для их

перемещения.

Вот почему финансовый отчет богатого человека

выглядит так:

Богатые покупают текущие активы, которые

создают пассивный доход. Затем они используют этот доход, чтобы купить еще

больше активов, которые приносят еще больше пассивного дохода. Для богатых

тратить означает относиться к инвестициям как к расходам и

делать их самыми важными .

Амазонка действует как богатый человек

В то время как я пишу это, Amazon делает

большие волны в заголовках новостей с их приобретением высококачественного,

органического бакалейщика Whole Foods. Компания, которая начинала как

продавец книг в гараже Джеффа Безоса в Сиэтле, платит за сеть 13,7 миллиарда

долларов.

Это не единственное приобретение, сделанное

Amazon. Как видите, с 1998 года компания приобрела 76

компаний , потратив на это миллиарды долларов. И совсем

недавно, по слухам, они вели переговоры о покупке приложения длячата Slack за 9

миллиардов долларов .

Amazon часто высмеивали за то, что она «не

приносила прибыли». Под этим люди подразумевали, что они не сообщали о

положительном чистом доходе. Но, как отмечает Recode ,

«знать приоритеты Джеффа Безоса — значит знать, что он больше заботится о

движении денежных средств, чем о чистой прибыли».

Теперь взгляните на этот график из другой статьи Recode Рани

Моллы и Джейсона Дель Рей:

Как видите, отсутствие чистого дохода у

Amazon не связано с плохой деловой практикой или плохим бизнес-планом. Скорее,

это связано с реинвестированием денежных средств в новые инвестиции. Как

пишут Молла и Дель Рей: «Но не является ли целью бизнеса получение прибыли? Не

в Amazon, по крайней мере, в традиционном смысле. Джефф Безос знает, что

операционный денежный поток дает компании деньги, необходимые для

инвестирования во все, что опережает ее конкурентов, и восстановления после

провалов, таких как Fire Phone. Вверх и вправо.

Это ничем не отличается от того, как богатые

тратят свои деньги, постоянно приобретая новые активы, которые производят

больший денежный поток, чтобы покупать больше активов. График говорит сам

за себя, и, как вы можете видеть, рост является экспоненциальным.

В результате Amazon перешла от 438 миллионов

долларов при IPO в 1997 году к 460 миллиардам долларов сегодня — и все это без

«прибыли».

Вы можете потратить, как богатые

Причина, по которой Amazon так невероятно

успешен и богат, заключается в том, что когда дело касается денег, он

придерживается иной дисциплины. Да, для экономии денег нужна дисциплина,

но для того, чтобы тратить их на активы и делать это разумно, требуется еще

большая дисциплина.

Много лет назад, когда мы с Ким только

начинали как пара, мы решили быть дисциплинированными, как Безос и Амазон. Это

означало, что мы вложили наши первые и самые важные расходы.

В то время у нас не было много денег, и,

честно говоря, у нас не было достаточно, чтобы оплатить наши счета и

инвестировать. Тем не менее, мы поручили нашему бухгалтеру сначала

оплатить наши инвестиционные расходы.

Она кричала и кричала, говоря, что мы должны

были оплатить наши счета. Но мы оставались стойкими, всегда сначала

оплачивая наши инвестиционные расходы. Затем мы сели и выяснили, как

оплачивать наши счета. Иногда это означало поиск дополнительной работы, а

иногда — переговоры с людьми, которым мы были должны деньги. В итоге все

получилось. Мы инвестировали и оплачивали наши счета, даже если иногда

было немного поздно.

Это решение позволило нам действовать как

Amazon. И за эти годы наш денежный поток рос и рос, как и у Amazon.

Хорошей новостью является то, что это может

сделать любой, даже вы. Все, что для этого нужно, — это две простые вещи:

вера в то, что спонсоры являются победителями, и дисциплина для действий.

Перспективы СБП

У системы быстрых платежей есть масса векторов дальнейшего развития и совершенствования. Не исключено, что уже вскоре будет значительно расширено число идентификаторов: можно будет найти получателя не только по номеру телефона или номеру карты/счета, но и по:

- аккаунту в социальной сети;

- мессенджере;

- адресу электронной почты и т.д.

Несмотря на то, что пока СБП доступна только для взамодействия между физическими лицами, уже к концу этого года планируется сделать возможным переводы в пользу коммерческих предприятий. Кроме того, вскоре можно будет осуществлять платежи с помощью штрихкода быстрого распознавания.

https://youtube.com/watch?v=Eq1UWx0OY30

Подробнее о системе

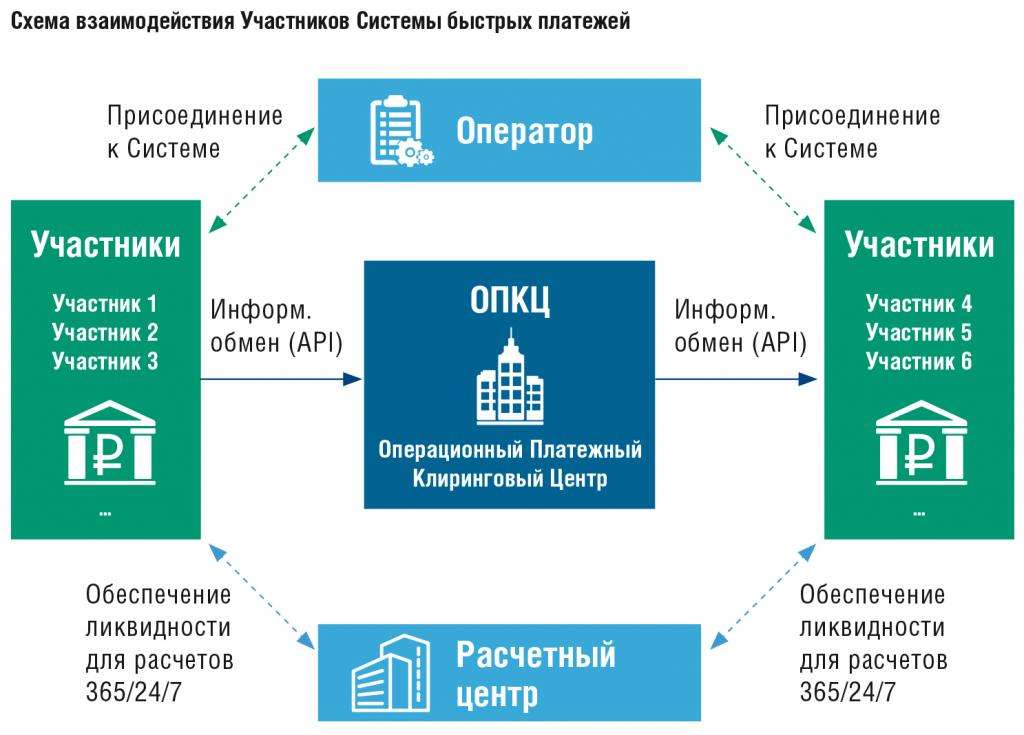

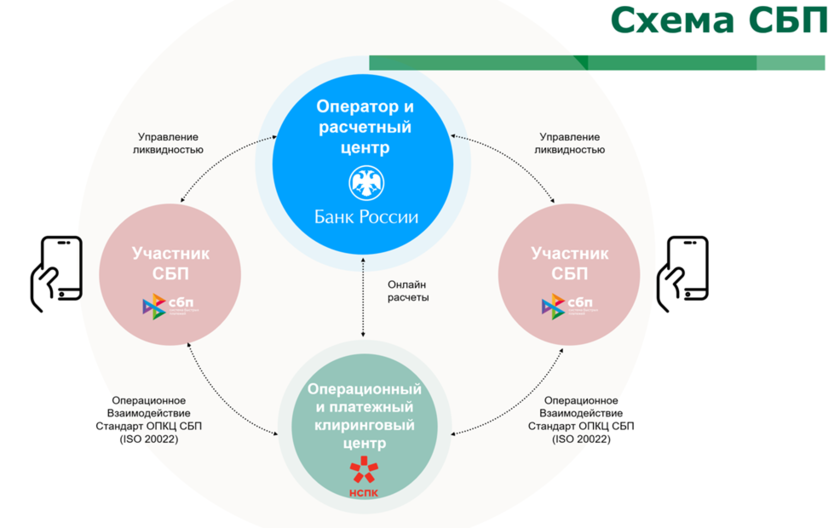

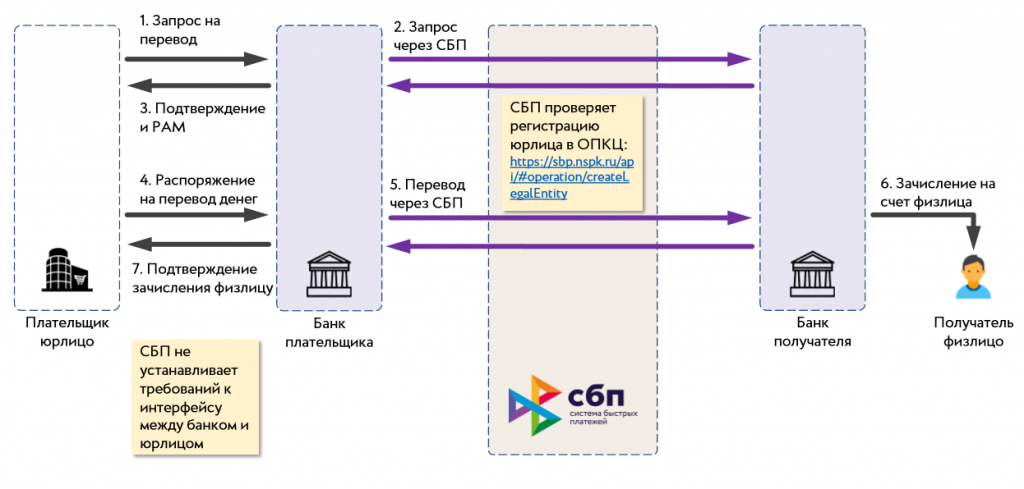

Система быстрых платежей была разработана Ассоциацией ФинТех (АФТ) в сотрудничестве с Банком России. Основная цель создания системы – обеспечение возможности проводить платежи и переводы между клиентами разных банков (как физическими, так и юридическими лицами).

Главная идея системы – возможность переводить деньги по простым идентификаторам – номеру телефона, адресу электронной почты или другим аналогичным идентификаторам.

Руководить работой системы в целом будет Банк России – регулятор станет оператором и конечным расчетным центром системы. Операционным центром назначат Национальную систему платежных карт (НСПК).

После полноценного запуска и подключения всех услуг пользователи смогут проводить денежные переводы через общедоступные каналы связи – социальные сети, мессенджеры и т.д. Однако на первом этапе основным инструментом будут интернет-банки и мобильные банки.

Создатели СБП обещают множество преимуществ системы, в том числе такие:

- простота отправки и получения переводов, в том числе решение проблемы переводов из банка в банк;

- минимальная стоимость переводов за счет низких тарифов для банков;

- высокая скорость переводов – проводиться переводы будут в режиме онлайн за несколько секунд, а работать СБП будет 24 часа в сутки и без выходных;

- высокая надежность: конечные расчеты будут проводиться через Банк России;

- возможность распространить работу системы на остальные страны Евразийского экономического союза (ЕАЭС).

Как уже отмечалось, на первом этапе будут запущены только P2P-переводы (между физическими лицами), а остальные добавят позже. Среди них такие:

- Me2Me – переводы между счетами одного клиента в разных банках;

- C2B – оплата физическими лицами товаров и услуг организаций;

- C2G – оплата от физических лиц государству (налоги, штрафы, государственная пошлина);

- B2С – возвраты от организаций физическим лицам;

- B2В – взаиморасчеты между разными организациями.

Последние направления переводов обещают подключить уже во второй половине 2019 года.

Таким образом, через СБП в перспективе будет проходить значительная часть денежных переводов и платежей, которые сейчас осуществляются через систему межбанковских переводов.

Как отключить радиоточку в Москве через МФЦ и что для этого нужно?

Оплата по шаблону

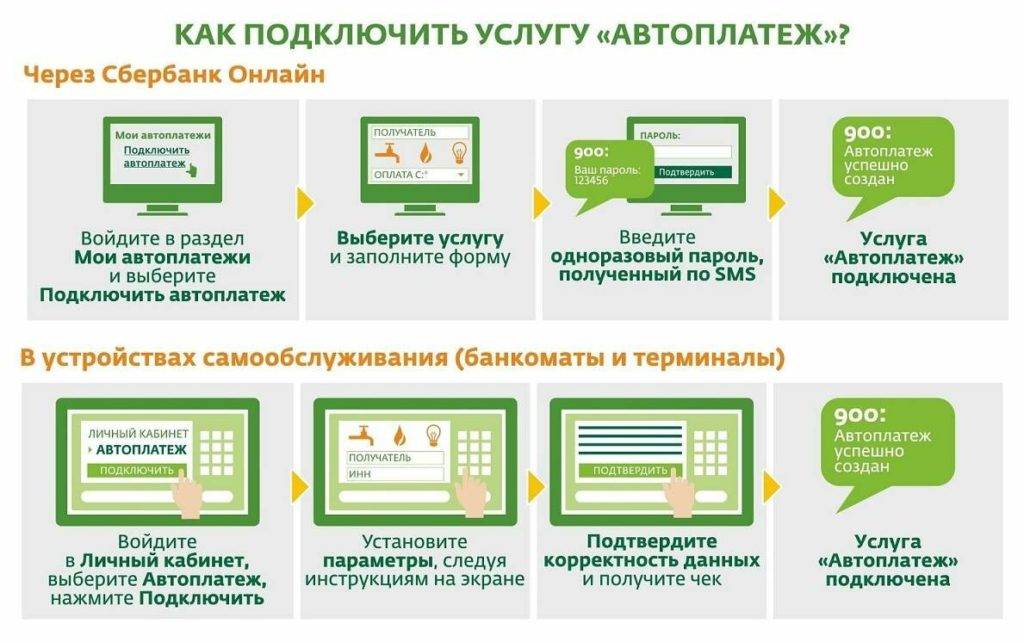

Если Вы хотите выполнить платеж на основе данного

шаблона платежа, то нажмите кнопку Оплатить. В

результате Вы перейдете на страницу заполнения платежа,

причем заполненные поля в шаблоне автоматически будут

подставлены в платеж. После того как все поля заполнены, нажмите кнопку Продолжить. Затем нажмите кнопку Подтвердить по SMS. В открывшемся окне введите одноразовый пароль и нажмите кнопку Подтвердить. В результате на экран будет выведена страница просмотра платежа.

Примечание. Если Вы совершаете платеж или перевод по подтвержденному ранее шаблону, то вводить одноразовый пароль не нужно.

При переводе средств между своими счетами, обмене валюты, погашении кредита (заемщик, созаемщик) по шаблону подтверждать операцию одноразовым паролем не нужно.

Примечание. Для выполнения операций по созданному шаблону сверх установленного банком лимита без дополнительного подтверждения через Контактный центр подтвердите шаблон через Контактный центр, позвонив по телефонам 900 (для абонентов сотовых операторов), +7 (495) 500‑55‑50.

Все дальнейшие платежи по этому шаблону выполняются без подтверждения операции одноразовым паролем и без подтверждения через Контактный центр.

Если Вы не подтвердили шаблон платежа, то он не будет отображаться в Вашем

личном меню. Данный шаблон можно будет просмотреть, щелкнув в личном меню ссылку Управление шаблонами.

Неподтвержденный шаблон будет сохранен в блоке Мои черновики.

ИИС Финам брокер

Открывать можно, на него можно покупать валюту и иностранные акции. Теоретически с ИИС можно выводить дивиденды на банковский счет, но сейчас не доступна опция. Купоны, облигации со счета нельзя. Можно переводить ИИС с другого брокера в Финам. При этом если вы закрываете ИИС, можно перевести бумаги на обычный брокерский счет.

Относительно нерезидентов. Открыть счет можно в офисе Финам на территории России, нужен нотариально заверенный перевод паспорта и ИНН. Дистанционно нерезиденты открыть счет не могут. Возможно через посредников.

В Финами на ИИС начисляется процент на остаток свободных денежных средств, по ставке равной половине действующей ставка ЦБ РФ, около 3% годовых.

Тарифы на услуги Банка России в сервисе быстрых платежей платежной системы Банка России (СБП12), уплачиваемые участниками СБП при осуществлении перевода денежных средств юридическими лицами и индивидуальными предпринимателями13 в пользу физических лиц

| Перечень тарифов | Тарифыc 01.04.2020, руб. | |

| 1. Тарифы на услуги по переводу денежных средств (кроме тарифов, перечисленных в пункте 2) | ||

| 1.1. Тариф за списание денежных средств со счета клиента-плательщика | ||

| сумма перевода, руб. | до 125,00 | 0,05 |

| от 125,01 до 250,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 3,00 | |

| 1.2. Тариф за зачисление денежных средств на счет клиента-получателя | ||

| сумма перевода, руб. | до 125,00 | 0,05 |

| от 125,01 до 250,00 | 0,12 | |

| от 250,01 до 1 000,00 | 0,30 | |

| от 1 000,01 до 3 000,00 | 0,80 | |

| от 3 000,01 до 6 000,00 | 2,00 | |

| от 6 000,01 до 600 000,00 | 3,00 | |

| 1.3. Тариф за зачисление возвращенных денежных средств на счет клиента-плательщика, инициировавшего возврат денежных средств | ||

| сумма перевода, руб. | до 125,00 | 0,00 |

| от 125,01 до 250,00 | 0,00 | |

| от 250,01 до 1 000,00 | 0,00 | |

| от 1 000,01 до 3 000,00 | 0,00 | |

| от 3 000,01 до 6 000,00 | 0,00 | |

| от 6 000,01 до 600 000,00 | 0,00 | |

| 2. Тарифы на услуги по переводу денежных средств (вне зависимости от суммы перевода) | ||

| 2.1. Государственные платежи | 0,00 |

| Оплачивается кредитными организациями (филиалами) — участниками СБП. |

| Оплачивается кредитной организацией (филиалом) плательщика (для типов операций «ССРH», «CСPL» (с момента технической реализации), «CCRT», «CCRN», «CCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) получателя (для типов операций «ССРH», «CСPL» (с момента технической реализации), «CCRT», «CCRN», «CCRB» по ). |

| Оплачивается кредитной организацией (филиалом) плательщика начального платежа (для типа операции «ССRC» по ). |

| За исключением запросов информации в случае, когда реквизиты клиента-плательщика совпадают с реквизитами клиента-получателя. Оплачивается кредитной организацией (филиалом) плательщика. |

| Оплачивается кредитными организациями (филиалами) — участниками СБП. |

| Индивидуальные предприниматели — граждане, которые в соответствии со статьей 23 Гражданского кодекса Российской Федерации вправе заниматься предпринимательской деятельностью без образования юридического лица. |

| Оплачивается кредитной организацией (филиалом) плательщика (для типов операций «СBРH», «CBRT», «CBRN» по ). |

| Оплачивается кредитной организацией (филиалом) получателя (для типов операций «СBРH», «CBRT», «CBRN» по ). |

| Оплачивается кредитной организацией (филиалом) плательщика начального платежа (для типа операции «СBRC» по ). |

| Детализированный перечень операций по оплате товаров (работ, услуг) в зависимости от классификации получателя по типу деятельности включается в стандарт ОПКЦ СБП. |

| Оплачивается кредитными организациями (филиалами) — участниками СБП. |

| Индивидуальные предприниматели — граждане, которые в соответствии со статьей 23 Гражданского кодекса Российской Федерации вправе заниматься предпринимательской деятельностью без образования юридического лица. |

| Оплачивается кредитной организацией (филиалом) плательщика (для типов операций «BСРH», «BCRT», «BCRN», «BCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) получателя (для типов операций «BСРH», «BCRT», «BCRN», «BCRB» по Альбому УФЭБС). |

| Оплачивается кредитной организацией (филиалом) плательщика начального платежа (для типа операции «BСRC» по ). |

| Детализированный перечень операций по оплате товаров (работ, услуг) в зависимости от классификации получателя по типу деятельности включается в стандарт ОПКЦ СБП. |

Последнее обновление страницы: 22.03.2020

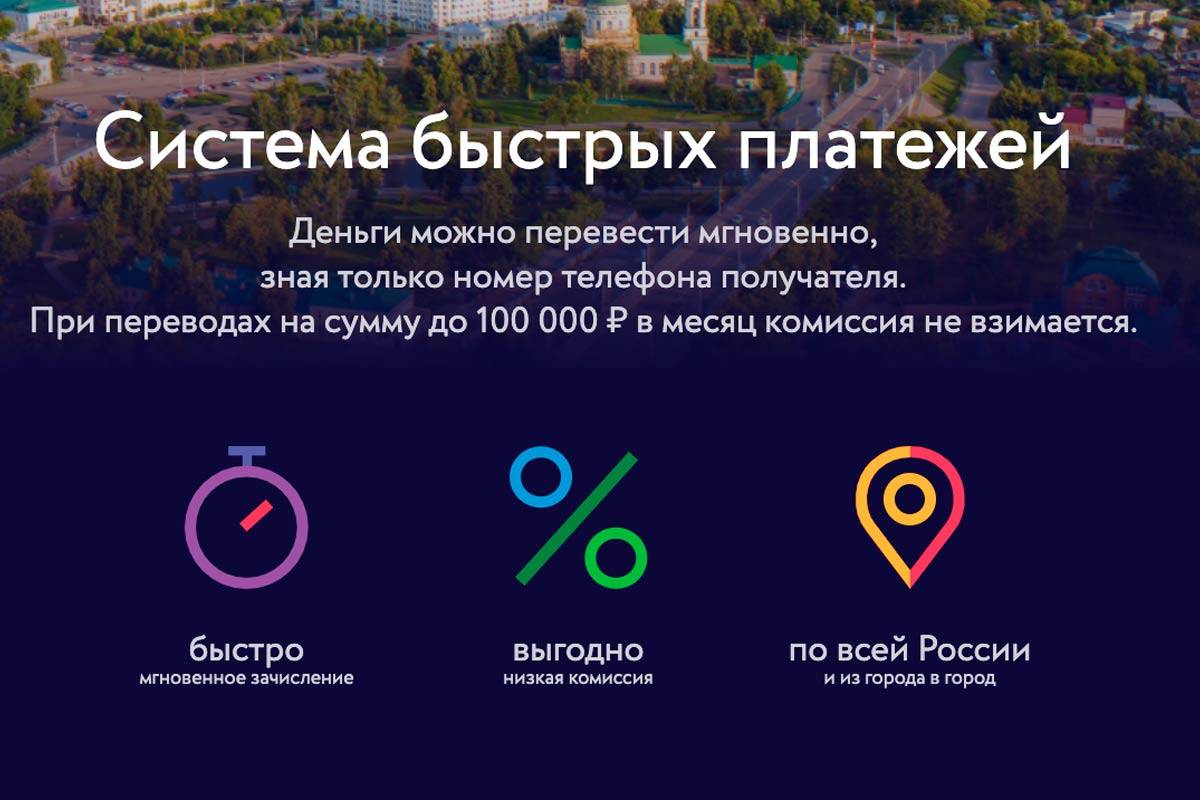

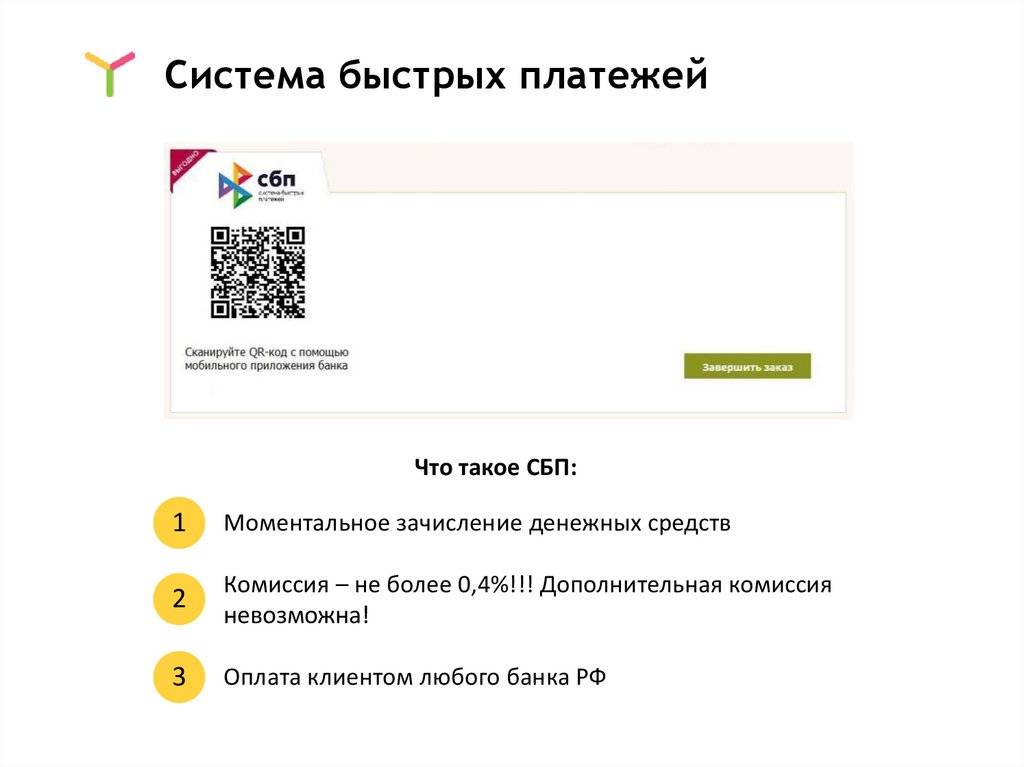

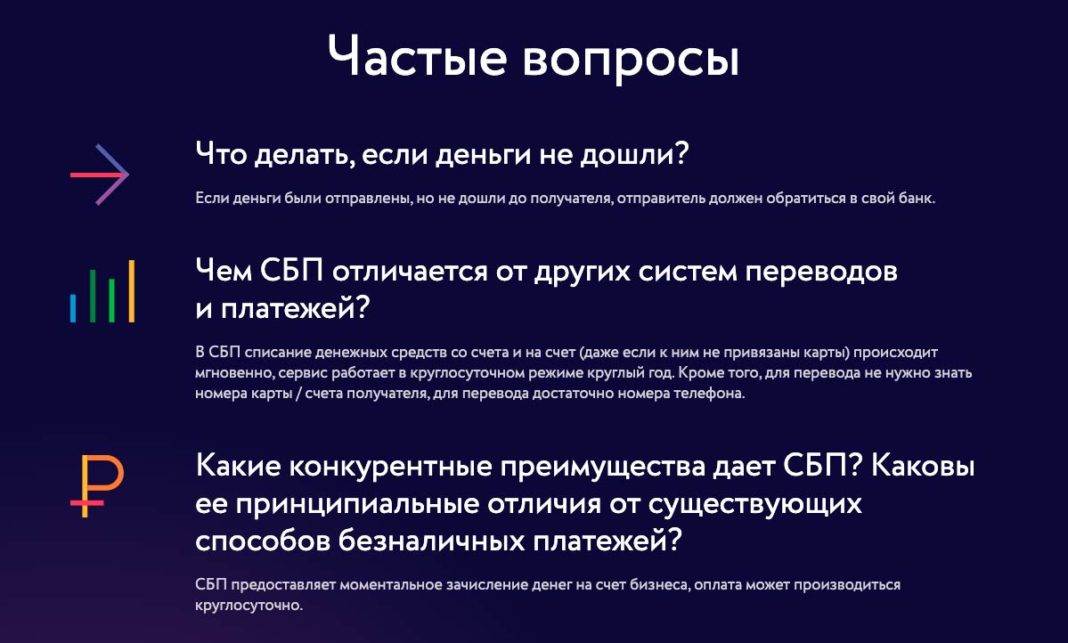

Что такое СБП?

Система быстрых платежей (СБП) — это новый платёжный сервис Банка России, с помощью которого можно переводить деньги по номеру телефона между клиентами разных банков. Также система позволяет оплачивать покупки в торговых точках по QR-коду.

Переводы можно осуществлять с любой дебетовой карты, а также с текущего или депозитного счёта при условии, что последний предусматривает расходные операции. На данный момент реализована возможность совершения платежей в пользу физических и юридических лиц.

Инфраструктура системы быстрых платежей выглядит следующим образом:

- Банк России является оператором и расчётным центром;

- Национальная система платёжных карт выступает в роли операционного и клирингового центра.

Впервые Центральный Банк России объявил о создании данного проекта ещё в апреле 2017 года. До конца 2018 года сервис находился в стадии разработки и тестирования. В пилотном проекте СБП приняли участие 12 российских банков, в числе которых были Альфа-Банк, Газпромбанк, Тинькофф Банк и другие. Фактически работа системы была запущена 28 января 2019 года.

По данным пресс-службы ЦБ РФ, с момента ввода СБП в эксплуатацию пользователи провели через неё около 2,9 миллионов транзакций на сумму более 25,8 миллиардов рублей. Указанные цифры приводятся по состоянию на октябрь 2019 года.

Как это будет работать на практике

Пока Система быстрых платежей запущена в тестовом режиме, сложно понять механизм ее работы для клиентов банков. Пока ни один банк из 12, которые объявлены как участники системы, не раскрывают порядок работы для физических лиц.

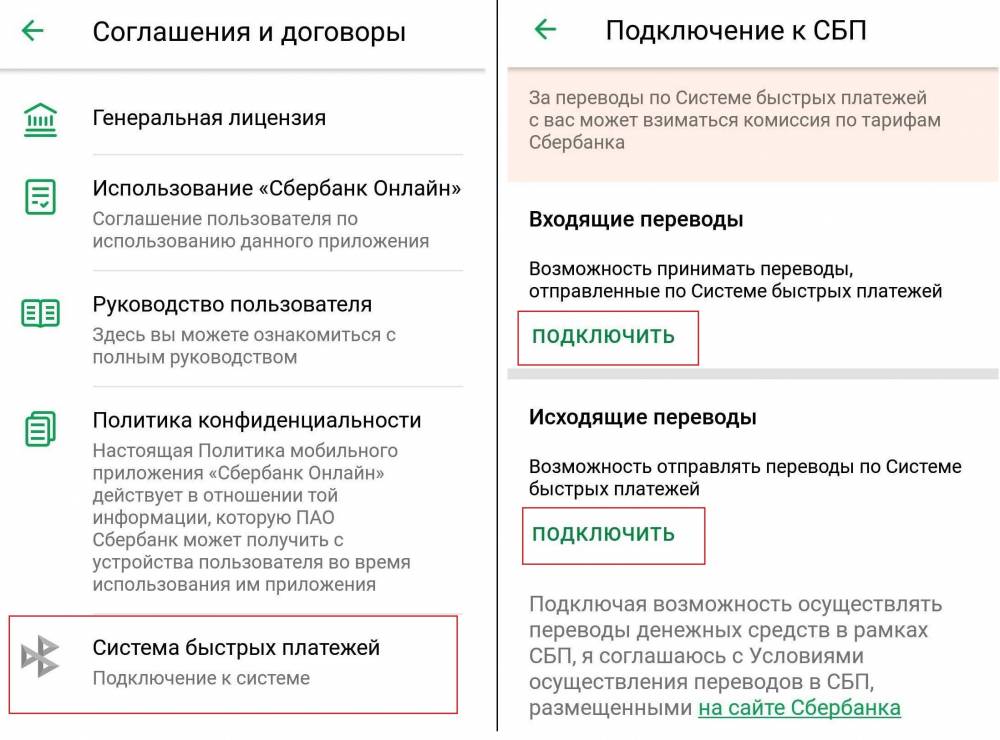

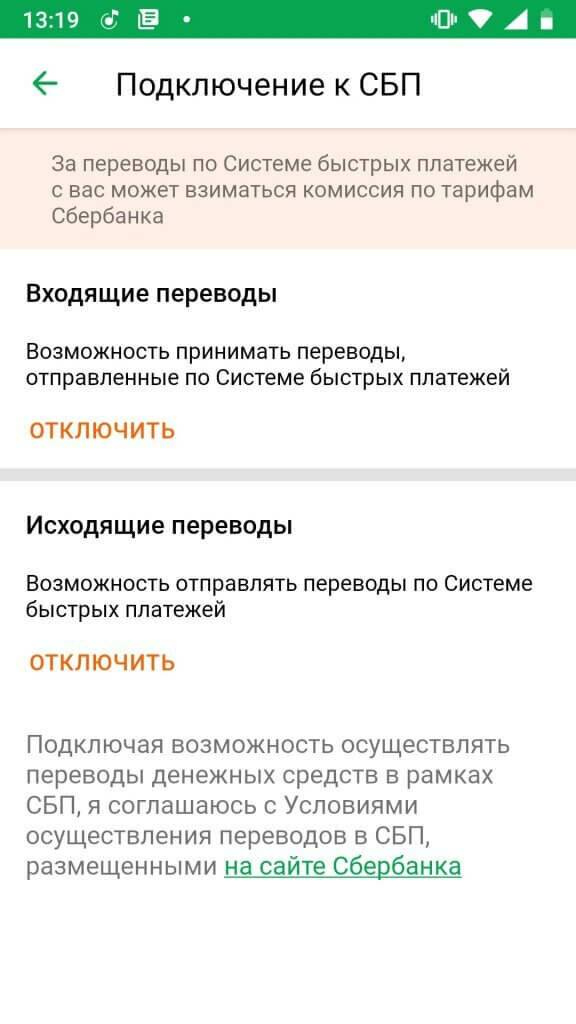

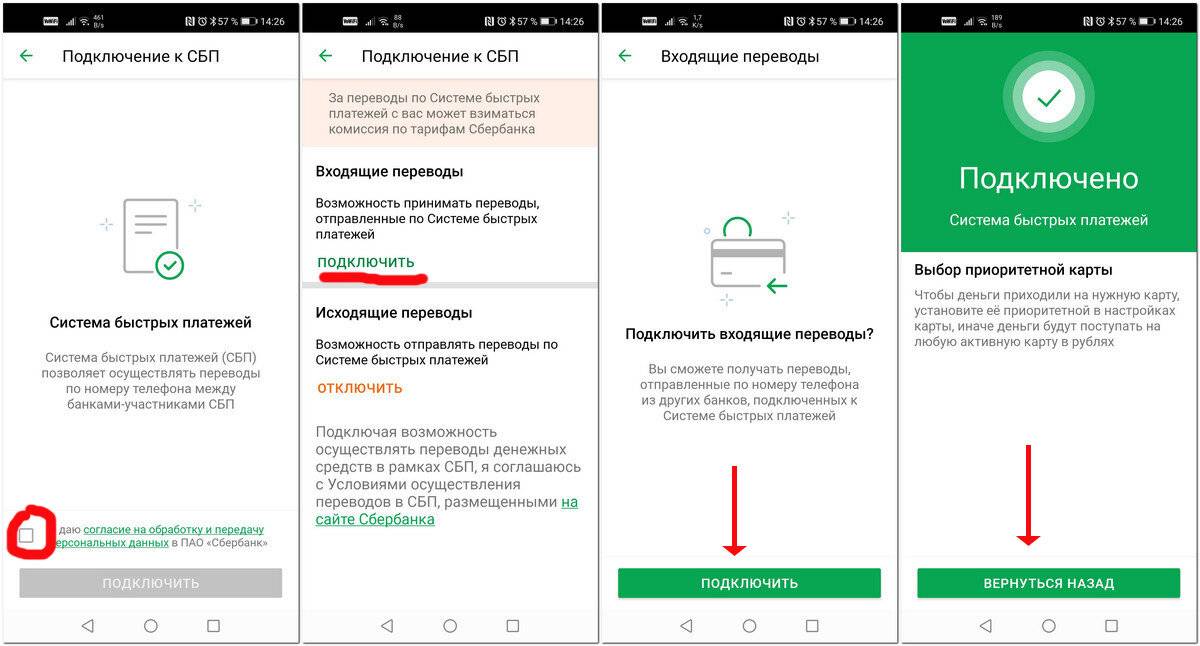

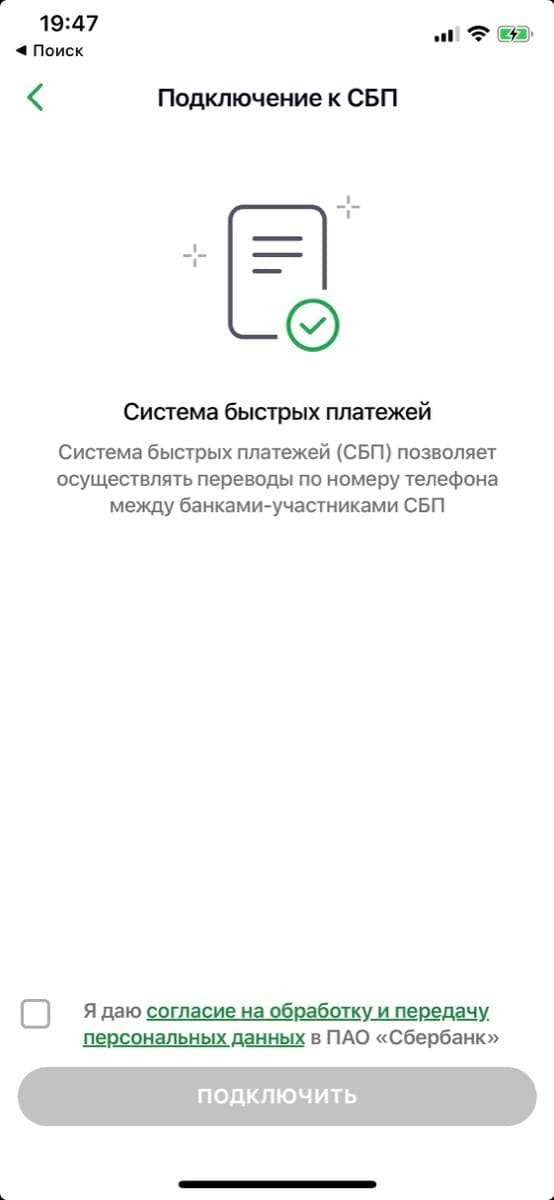

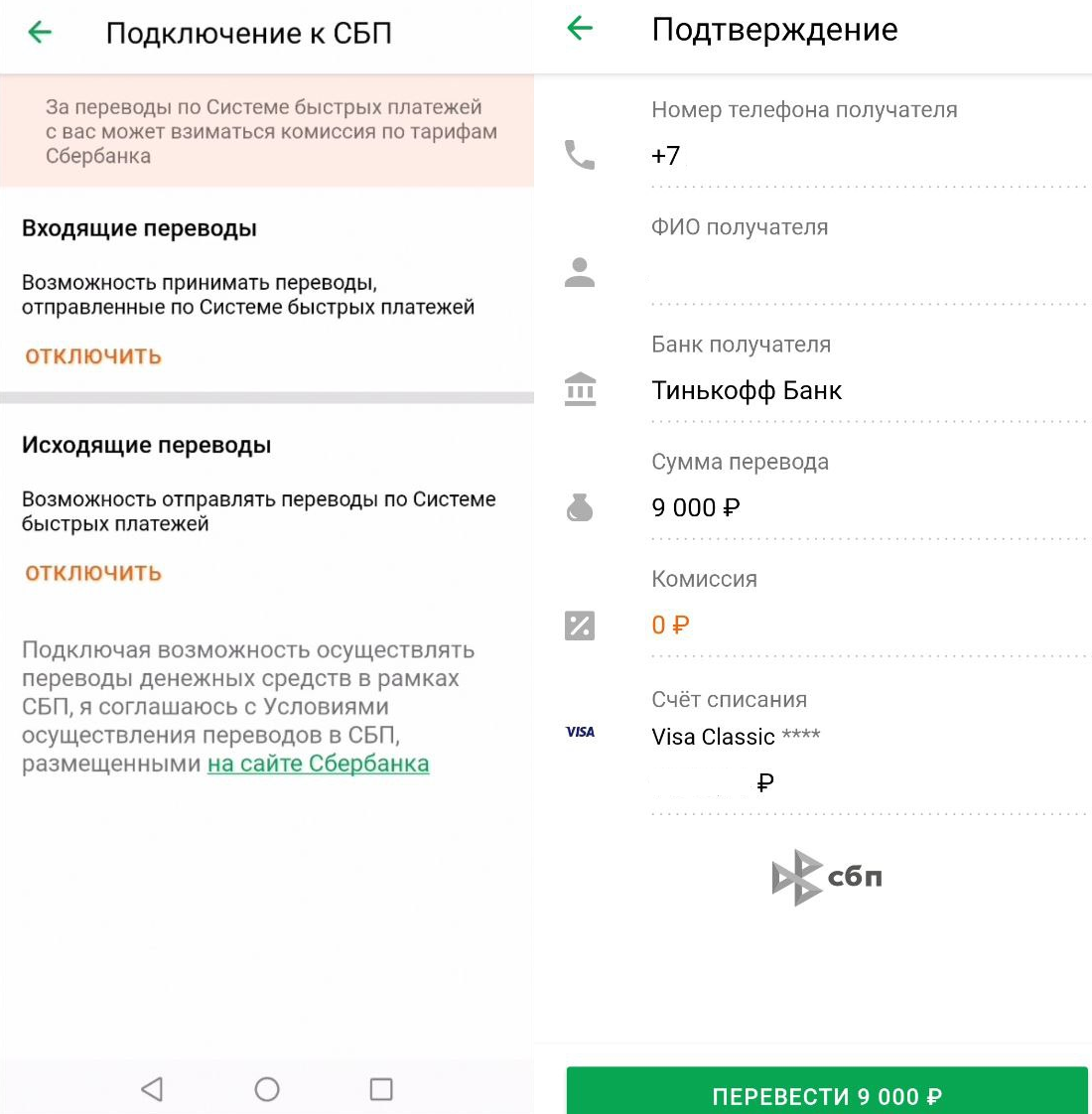

Однако есть информация о том, что СБП не будет иметь отдельного интерфейса – она будет встроена в мобильные банки и интернет-банки в тех же разделах, где можно переводить деньги другим клиентам. Соответственно, никакой отдельной процедуры регистрации не будет – все организационные вопросы решает банк.

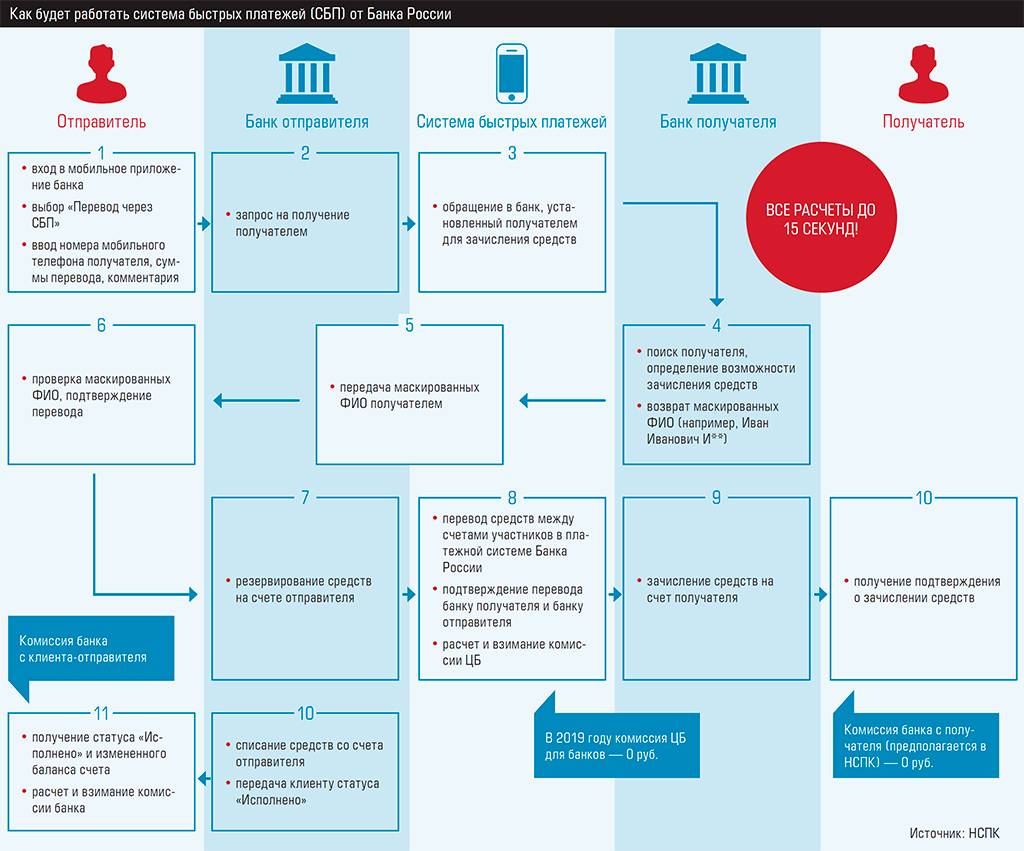

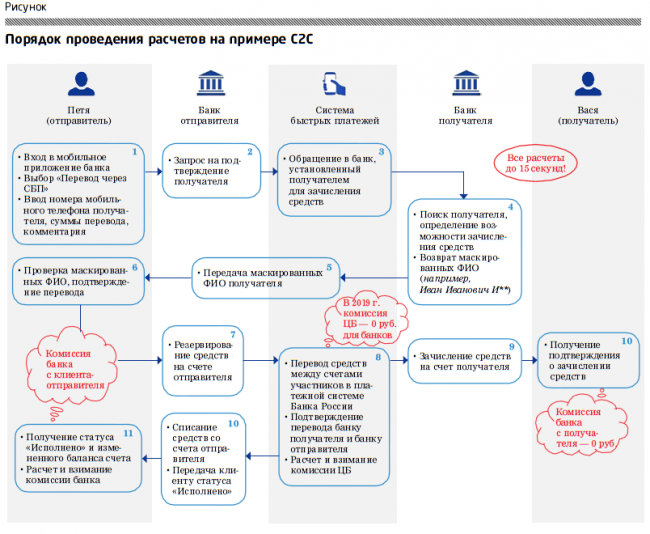

Предполагается, что можно будет через мобильное приложение или интернет-банк зайти в раздел для перевода, указать номер телефона получателя (если у него несколько счетов в разных банках, то нужно будет выбрать еще и банк), после чего ввести сумму перевода и подтвердить отправку денег. Так как СБП построена на принципе мгновенных переводов, то между отправкой и получением перевода пройдет не более 15 секунд.

Главное требование к отправителю и получателю – быть клиентами банков, которые подключены к СБП. Перевести деньги можно будет на карточный, текущий или депозитный счет. Вероятно, на старте работы системы клиентов попросят указать «основной» счет из имеющихся, чтобы зачислять переводы именно на него.

Пока точно неизвестно, какой будет комиссия за использование системы. В аналогичных переводах из банка в банк она составляет, как правило, 1-1,5% от суммы (при этом есть минимальная фиксированная сумма – 50-100 рублей).

Для самих банков в первый год использование СБП будет бесплатным. Есть информация, что и для клиентов ее пока сделают бесплатной. Центробанк будет следить за тарифами совместно с ФАС, чтобы они были на приемлемом уровне.

В 2020 году банки будут платить за использование СБП, комиссия будет составлять от 0,5 до 3 рублей за отправку и получение перевода в зависимости от суммы (то есть, суммарно банки заплатят 1-6 рублей за перевод).

Максимальная сумма перевода составляет 600 000 рублей. Это ограничение исходит из Федерального закона N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» – все переводы свыше этой суммы в обязательном порядке проверяются. Дополнительно банки смогут установить и свои, более низкие лимиты на операции.

Важная особенность: переводы будут безотзывные, процедура chargeback (отзыв перевода) не предусмотрена. Поэтому пользователям придется несколько раз перепроверить реквизиты для перевода.

По предварительным данным, до подтверждения перевода будут известны фамилия, имя и отчество получателя денег (вероятно, в сокращенном варианте, как в Сбербанке, например, «Игорь Иванович С.»).

В том случае, если все-таки перевод уйдет не тому получателю, банки будут решать вопрос в индивидуальном порядке. Вернут деньги отправителю только при согласии того, кто их получил. Такой порядок уже действует для всех остальных межбанковских платежей и новаций здесь не планируется.

Все остальные аспекты работы СБП будут известны уже после ее полноценного запуска. Чтобы узнать условия, будет достаточно зайти на сайт своего банка после 28 февраля и найти соответствующий раздел (если он поддерживает систему).