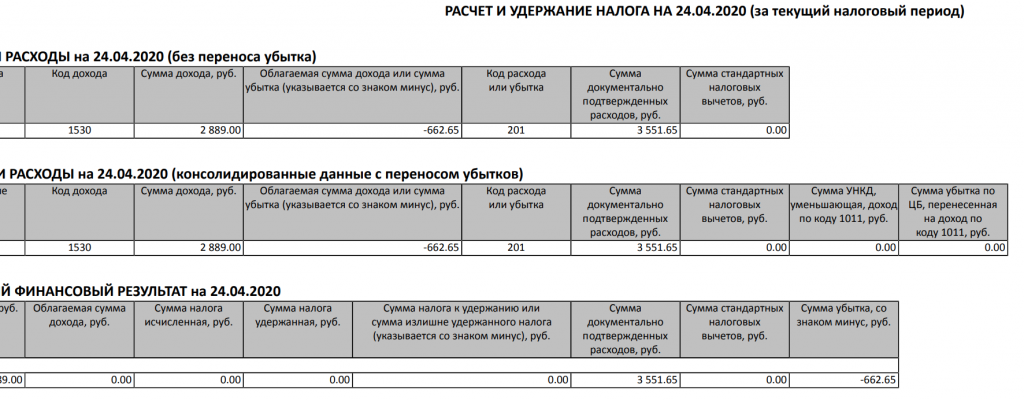

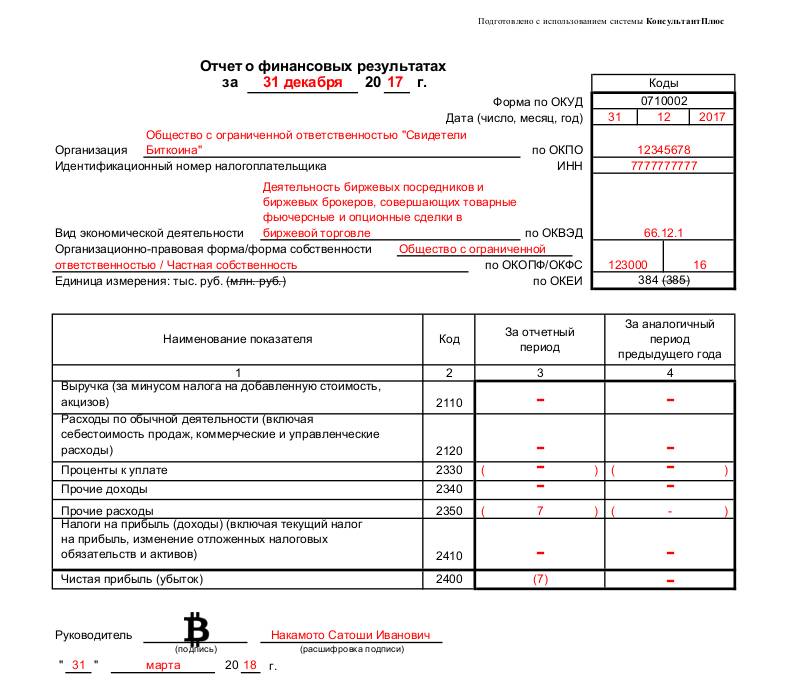

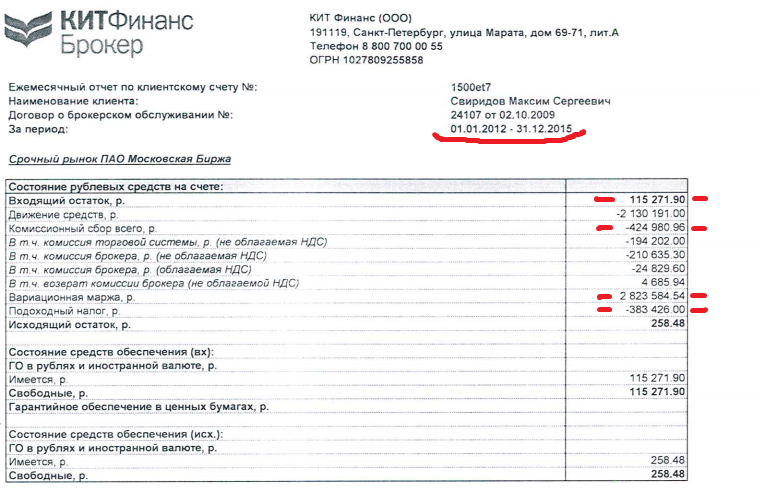

Изменения порядка подачи отчетов: юридические лица и ИП

Во-первых, у российских организаций и ИП впервые появилась возможность представлять отчеты о движении не только в бумажной форме (лично ИП, представителями организаций и ИП, почтовым отправлением), но и в электронной, как с использованием сервиса «Личный кабинет налогоплательщика», так и при помощи отдельных электронных систем подачи стандартной налоговой отчетности.

Таким образом, организации и ИП были уравнены в своих правах с физическими лицами в части возможности подавать отчеты о движении и приложения к ним в электронной форме. По аналогии с физическими лицами, организации и ИП обязаны представлять подтверждающие документы в той же форме, что и сами отчеты о движении.

Во-вторых, существовавшее ранее требование об обязательном нотариальном заверении копий документов и подписи переводчика более не применяется и к организациям и ИП. Такие нотариальные действия понадобятся только в случае дополнительного запроса налогового органа и не должны выполняться резидентами по умолчанию.

Плюсы и минусы

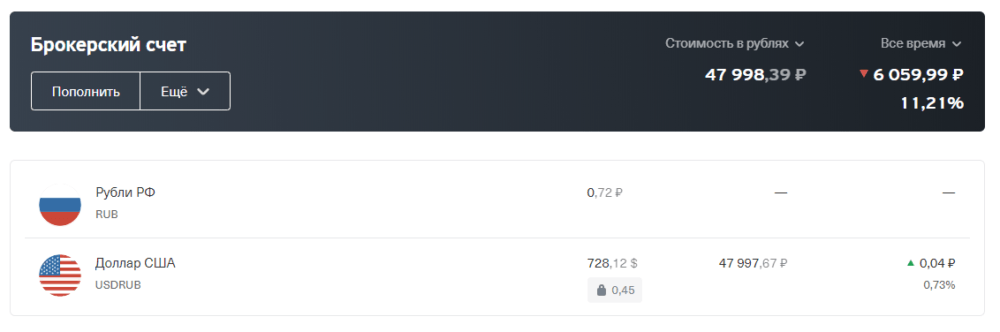

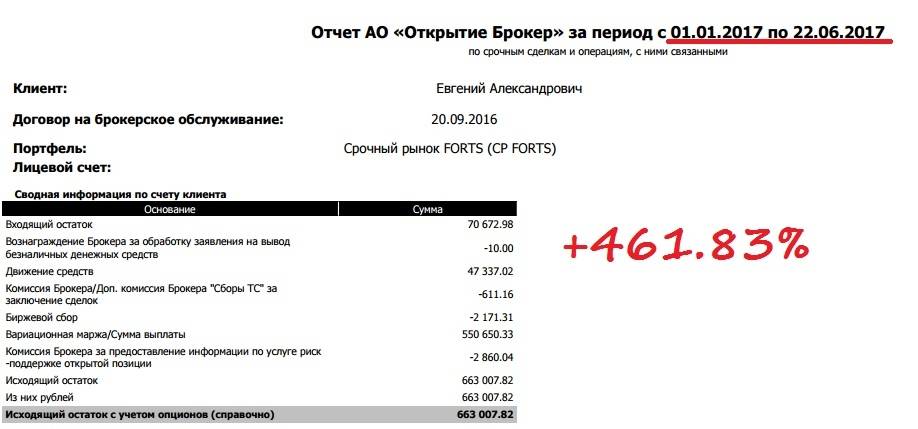

Таких очевидных плюсов открытия брокерского счета я прям не вижу. Если вы подумываете открыть такой счет и ничего не делать, то лучше открывать не надо.

Просто положить деньги на счет тоже не получится, ведь большинство брокеров старается брать какие-то ежемесячные абонентские платежи за такой счет, даже, если за месяц не было никаких операций. Но даже, если вы найдете брокера, который не берет таких абонентских плат, то все равно он будет тем или иным способом пытаться до вас достучаться для повышения вашей активности в операциях

И поверьте, там работают очень подкованные в таких вопросах ребята, которые могут вдохновить даже супер осторожного клиента. Как минимум, заставят вас работать с облигациями и ETF

Обычно, когда брокеры завлекают на биржу новеньких клиентов,они позиционируют открытие брокерского счета с супер возможностью: преумножать свои накопления. Это что-то похожее на депозит, но там по вкладам вы ничего практически не получаете, а здесь у каждого привлеченного клиента имеется шанс стать миллионером, даже с маленьким счетом.

Если проанализировать любую рекламу в сети, особенно в 2020 году, то почему-то делают ставку на важность владения акциями российских и зарубежных компаний. Ну вряд ли у новичка, пришедшего на биржу, будет столько денег, чтобы стать полноценным совладельцем какой-то крупной компании

И вряд ли он создаст себе стабильный пассивный источник дохода

Ну вряд ли у новичка, пришедшего на биржу, будет столько денег, чтобы стать полноценным совладельцем какой-то крупной компании. И вряд ли он создаст себе стабильный пассивный источник дохода.

Все просто. Нужны новые клиенты и новые ручейки вознаграждений брокеру, а бирже комиссии за предоставление своих услуг.

Но только не все так просто! Вам придется очень много пахать и даже тогда пахать, когда вы уже разберетесь в каком-то направлении.

Открытие брокерского счета скорей всего принесет в вашу жизнь больше минусов и горечи, если вы не готовы к серьезному обучению, полному отстранению от “рекламного бреда”, разводилова в интернете.

Но при всем при этом -это прекрасная альтернатива депозиту в любом банке.

И даже ИИС с его прекрасными налоговыми вычетами-это, в первую очередь, риск слить ваши деньги на брокерском счете и риск требования государства вернуть ранее выплаченные вам вычеты, если вы нарушите условия ведения ИИС,

Ни один брокер, ни даже биржа, ни тем более управляющий не могут вам гарантировать какую-то стабильную доходность. И у вас даже не будет страховки от потери денег на брокерском счете в ходе ваших торговых операций с любыми активами.

Никогда и никто не будет страховать такую деятельность.

А ведь на банковском депозите деньги застрахованы. Чувствуете разницу?

Ну и кстати отзыв лицензий у брокеров тоже имеет место быть. Такое бывает не часто, но бывает. И риск у ваших денег, лежащих на брокерском счете, имеется на такой случай значительный.

Гораздо проще ситуация, если вы являетесь долгосрочным инвестором и держите акции компаний. Записи о том, что вы владелец акций, хранятся в депозитарии, а значит, что банкротство брокера не повлияет на ваш статус владельца.

Ну и при выборе брокера можно легко поддаться на уговоры и сладкие предложения брокера о дополнительных услугах в виде аналитики, каких-то торговых роботов. Разумеется это будут далеко не бесплатные услуги.

Поэтому к выбору брокера, выбору его услуг, тарифов нужно подходить очень грамотно. Для примера вам в помощь мой разбор брокеров.

Санкции за непредставление информации

Резиденты обязаны своевременно передавать информацию о зарубежных счетах в ФНС. При несоблюдении сроков предоставления сведений виновному лицу будет выписан штраф на основании ст.15.25 КоАП РФ.

Так, за несвоевременную передачу информации об открытии/закрытии или смене реквизитов зарубежного счета, а также за предоставление сведений по нерегламентированной форме на виновное лицо будет наложен штраф от 1 до 1,5 тыс. рублей. За непредставление сведений – от 4 до 5 тысяч.

За нарушение сроков подачи отчета о движении денег по счетам предусмотрен штраф от 1 до 3 тысяч рублей. Размер штрафа определяется исходя из количества дней просрочки сдачи отчета. При повторном нарушении размер штрафных санкций увеличивается до 20 тысяч рублей.

Открытие счета: документы и процедуры

С чего начать: Наши услуги и Тарифы.

Стать Клиентом КИТ Финанс Брокер и получить доступ к торгам на российских и международных биржах можно одним из трёх способов:

-

Онлайн — вы заполняете анкету и подписываете пакет документов на открытие брокерского и депозитарного счета через интернет. Это самый быстрый и удобный способ. Подходит для граждан РФ, физических лиц. При этом мы предлагаем два способа прохождения идентификации:

- Через систему упрощенной идентификации — вам потребуются данные паспорта, ИНН и СНИЛС

- Через портал Госуслуг — если у вас есть подтвержденная учетная запись на портале.

Дистанционно — обмен документами происходит через Почту России, а документы заверяются вами у нотариуса. Подходит для граждан РФ, иностранных граждан, физических и юридических лиц.

Визит в офис — анкета может быть заполнена как онлайн, так и при визите в офисе, подписание документов происходит в офисе КИТ Финанс Брокер в Москве или Санкт-Петербурге, а также в офисах Агентов компании в регионах России. Подходит для граждан РФ, иностранных граждан, физических и юридических лиц.

Если вы уже являетесь Клиентом КИТ Финанс Брокер, для открытия нового счета отправьте заявку по адресу электронной почты clients@brokerkf.ru.

Как происходит открытие счета онлайн через систему упрощенной идентификации

При заполнении анкеты клиента вы вносите данные вашего паспорта гражданина РФ, ИНН и СНИЛС. Система упрощенной идентификации (УПРИД) делает запрос к базе данных МВД России, Федеральной налоговой службе и Пенсионному фонду, сверяя данные. Если получен положительный ответ, то идентификация пройдена. Запрос может занимать некоторое время, обычно 5-6 минут.

Как происходит подписание документов при открытии счета онлайн

В процессе открытия счета вы присоединяетесь к правилам электронного документооборота нашей компании и подписываете документы онлайн, вводя код, полученный на ваш телефон по SMS. Каждый код является одноразовым. Далее вы также будете подписывать документы (заявления, поручения в Личном кабинете), используя коды из SMS, которые являются простой электронной подписью. В дальнейшем при желании вы сможете получить усиленную электронную подпись, которая будет храниться на вашей флеш-карте.

Как происходит открытие счета через Госуслуги

Подробное описание этого способа открытия счета. Этот способ подходит, если у вас уже есть подтвержденная учетная запись на Госуслугах.

Когда следует выбирать дистанционный способ (с отправкой документов почтой)

Если вы не являетесь гражданином РФ или не имеете СНИЛС и/или ИНН для открытия счета онлайн, то вы сможете заверить документы для открытия счета у нотариуса и направить по почте.

Подготовленные документы для подписания и нотариального заверения вам направит менеджер компании после того, как вы заполните анкету клиента.

Каким образом открывается счет юридическому лицу

Компании могут открыть счет, заполнив анкету

и предоставив пакет документов.

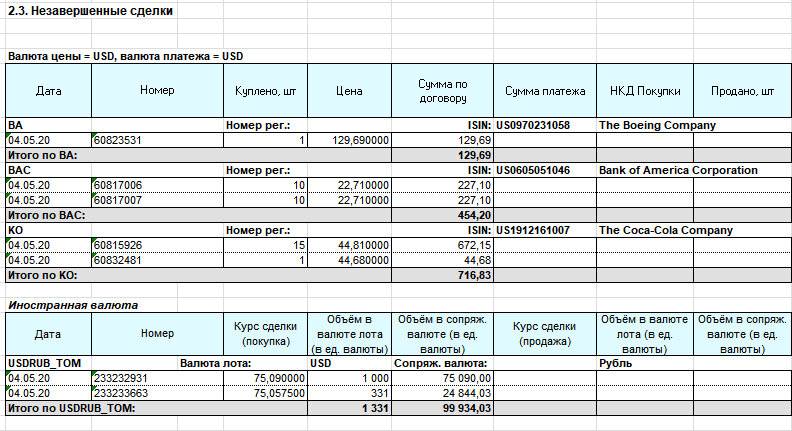

Способы расчета доходности облигаций (примеры)

Доход инвестора от владения облигациями складывается из нескольких составляющих:

- купонные выплаты

- рост стоимости бумаг

- дополнительный доход (налоговые вычеты и т.п.)

Помните, что купон по облигации не равен ее конечной доходности.

Доходность облигаций можно рассчитать несколькими способами:

Простая доходность (номинальная, купонная)

Доход, который будет получать владелец облигации, купив ее по номинальной цене. То есть это тот процент, который должен платить эмитент. Здесь полученный процент не учитывает реинвестирование.

Рассчитывается как отношение всех выплаченных купонов за год к номиналу, выражается в процентах.

Например, эмитент выпускает облигации с купоном 35 рублей каждые полгода, тогда купонная доходность = ((35+35)/1000)*100% = 7% годовая купонная доходность.

Текущая доходность

Это доходность за текущий купонный период (обычно считают годовую), исходя из цены покупки облигации на рынке.

Рассчитывается по формуле = (годовой купон/цену покупки облигации)*100%.

Например, если сумма годовых выплат купонов по облигации составляет 75 рублей, рыночная цена бумаги соответствует номинальной, то текущая доходность = (75/1000)*100 % = 7,5%

Если же рыночная цена бумаги была ниже номинала, например 980 руб., то текущая доходность составит =(75/980)*100 % = 7,65%

«Модифицированная» текущая доходность

Это доходность с учетом НКД.

Рассчитывается как отношение годового купона к цене покупки облигации с учетом НКД.

Например:

Цена покупки облигации 980 рублей, НКД 30 рублей, годовой купон 80 рублей

Модифицированная текущая доходность составит (80/(980+30))*100 = 7,92%

Цена покупки с учетом НКД еще называется «грязная» цена. Соответственно, без НКД – «чистая».

Доходность к погашению

Данный показатель позволяет рассчитать доходность за конкретный период владения при условии, что вы являлись владельцем бумаг до момента погашения. Это означает, что вместе с последним купоном вы получаете номинал облигации.

Чаще всего по каждой бумаге известна доходность за период владения. В этом случае, чтобы сравнивать различные облигации все приводят к единой годовой доходности.

Например:

Первая облигация дает прибыль 5%, а вторая 15%. Но срок до погашения первой 182 дня, а второй 547.

Давайте рассчитаем, по каким бумагам больше доход?

Для этого доходность необходимо перевести в годовую:

0,05 * 365/182 = 10%

0,15 * 365/547 = 10%

То есть, годовая доходность этих бумаг одинаковая.

Эффективная доходность к погашению

Сколько процентов вы заработаете, если полученные купоны будете реинвестировать в такие же облигации (с той же доходностью) на протяжении всего срока. Если купоны не постоянные, то на сервисах данное значение может рассчитываться некорректно, т.к. они ориентируются на размер последнего купона без учета того, что он изменится. На сайте Мосбиржи и многих торговых терминалах именно этот вид доходности указывается по умолчанию. Считать ее самостоятельно под силу только опытным инвесторам, гораздо проще воспользоваться готовыми данными. Да и реинвестируют купоны далеко не всегда.

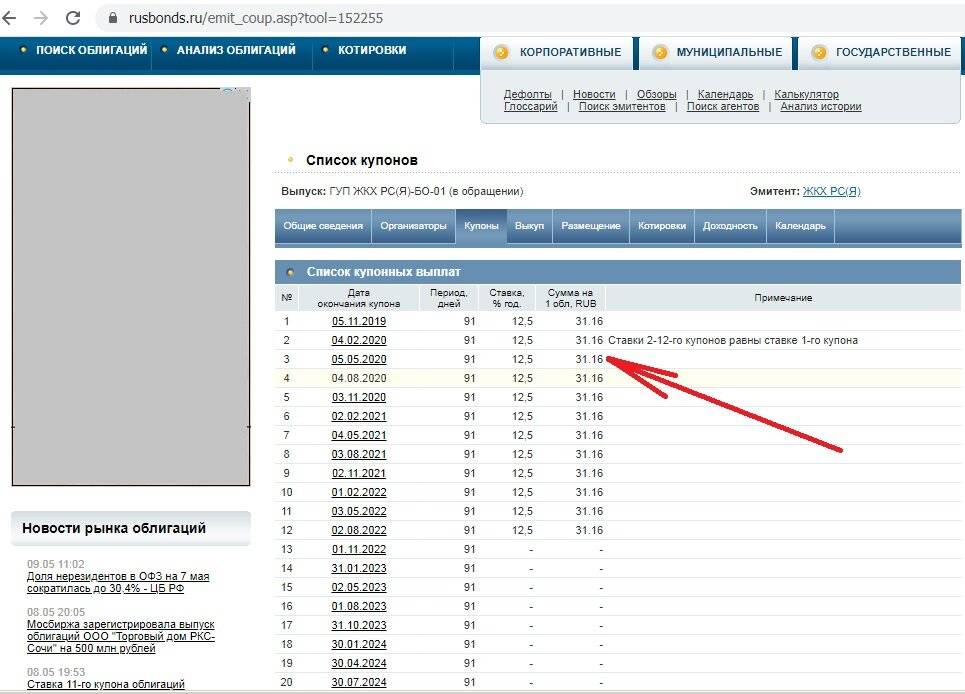

На некоторых сайтах есть специальные калькуляторы, позволяющие сделать расчет доходности облигаций, например на сайте Rusbonds.

Зачем россияне открывают счета за рубежом

Причины бывают разные. С одной стороны, нестабильная экономическая обстановка в стране, банкротства финансовых организаций вызывают потребность аккумулировать средства в надёжных юрисдикциях. С другой, счёт в банке за границей даёт доступ к международным инвестиционным продуктам, открывает возможности по ведению бизнеса с иностранными партнёрами без риска ограничений на трансграничные переводы и потерь при конвертации денежных средств.

Ещё одна возможная причина – покупка недвижимости. Счёт в банке часто требуется для проведения сделки и дальнейшего обслуживания объекта.

Преимущества открытия зарубежных счетов очевидны: более стабильная и надёжная банковская система по сравнению с РФ, более лояльные требования к предоставляемым документам при расчётах с иностранными контрагентами, отсутствие валютного контроля в большинстве случаев.

Однако, несмотря на все положительные моменты, есть и определённые трудности, с которыми сталкивается потенциальный владелец иностранного счёта:

- отсутствие русскоязычной поддержки со стороны банковских служащих;

- отсутствие банка и его филиалов в шаговой доступности (что создаёт неудобства при возникновении дополнительных вопросов, из-за которых требуется прилетать в страну нахождения банка или решать задачи удалённо, посредством телефона, электронной почты, интернет-банка).

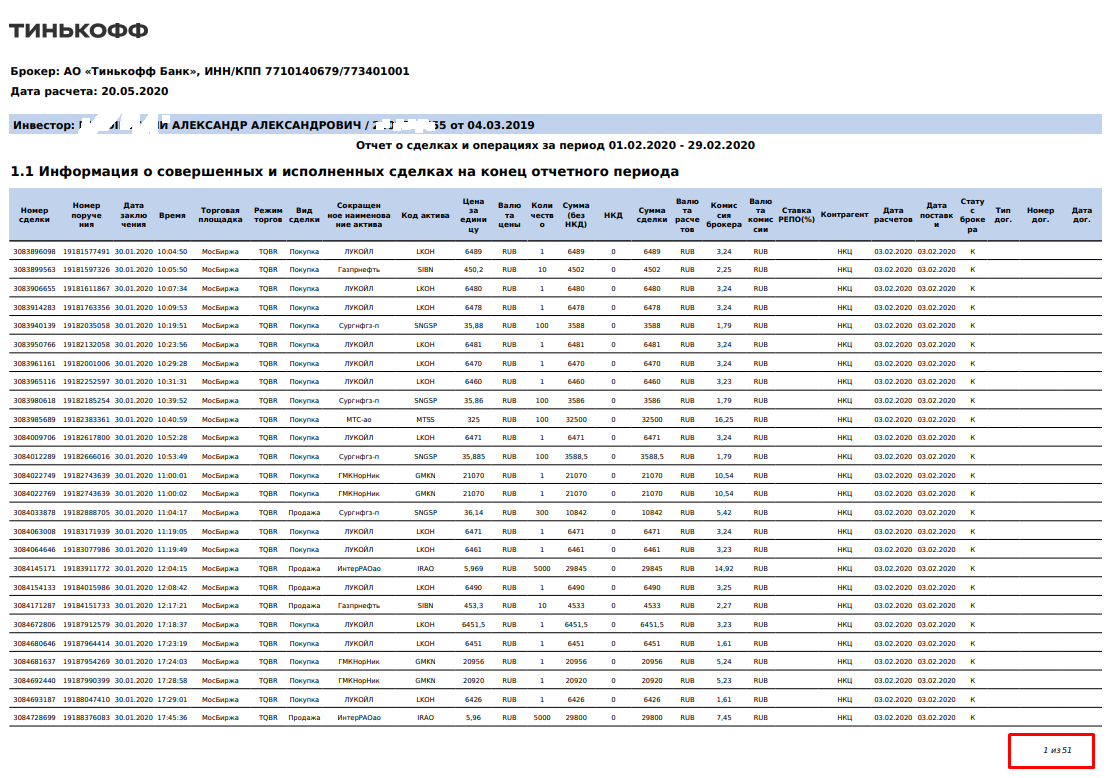

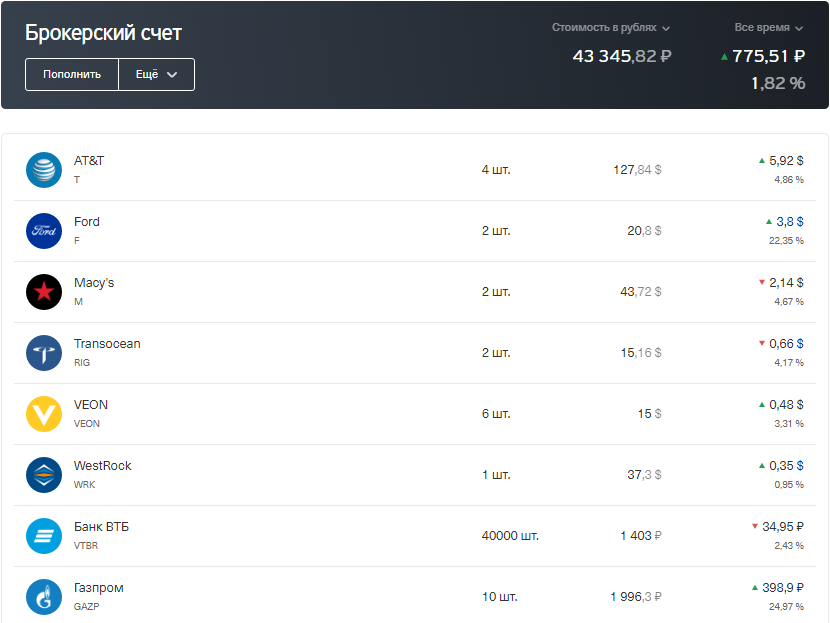

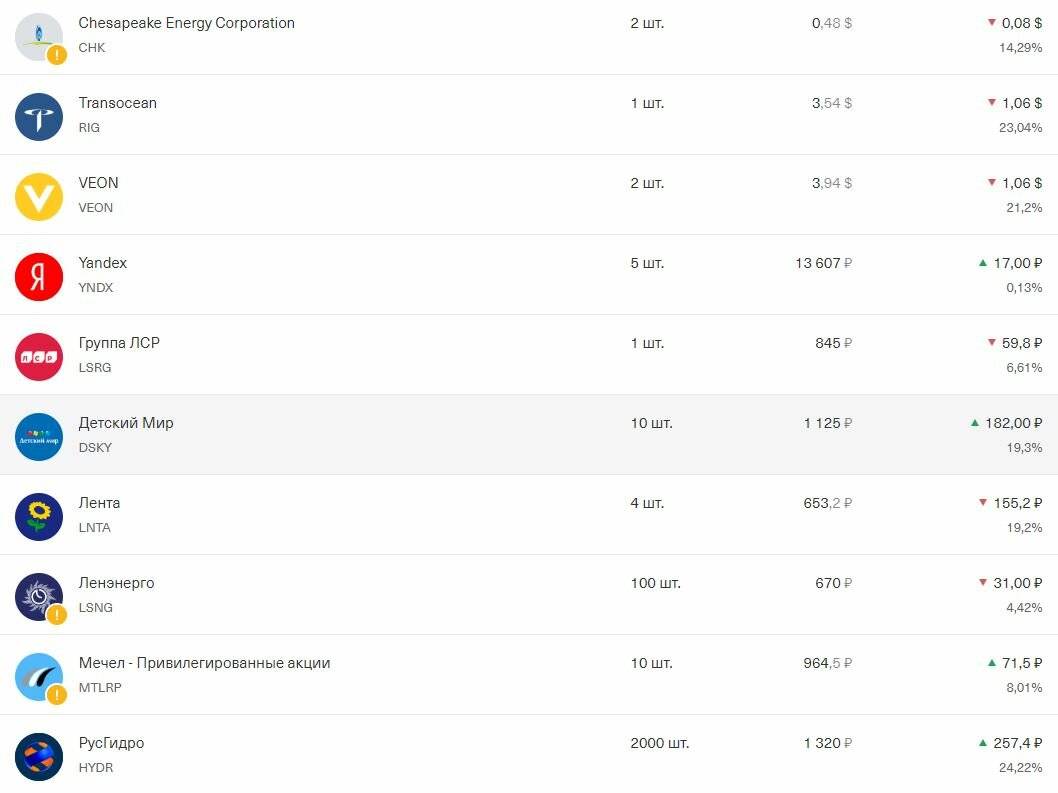

Зачем мне столько счетов

Сами по себе несколько брокерских счетов — это как несколько банковских, которые разделяют деньги на разные кучки. Например, один банковский счет — подушка безопасности, на втором лежат накопления на какую-то дорогую вещь, на третьем — деньги на отдых.

Аналогично и с брокерскими счетами: в каждом своя логика. У меня один из счетов — ИИС, на втором подключена стратегия автоследования, третий для торговли американскими акциями, четвертый удобно привязан к банковскому счету — я использую его для конвертации валюты, пятый — ну так, для души.

Когда шесть лет назад я открывала брокерский счет первый раз, мне пришлось провести час в отделении у брокера, подписывать бумаги и искать компьютер с Виндоусом, чтобы воспользоваться флешкой с электронной подписью. Сейчас счет открыть легко: все мои брокеры позволяют сделать это в интернете и достаточно быстро.

Когда у банка моего первого брокера начались сложности, я решила не закрывать в нем счет, но новые деньги туда не вносить. А потом открыла второй брокерский счет в другой компании. Когда у меня возникали новые идеи, я открывала под них другие счета у новых брокеров.

Два года назад я узнала про индивидуальный инвестиционный счет и сразу решила его открыть. ИИС позволяет получать налоговый вычет. Например, можно получить у государства 52 000 Р просто за то, что положил 400 000 Р на ИИС. Я понимала, что у меня нет никакого опыта. Я ничего не знала про акции, поэтому на ИИС выбрала наиболее безопасные и простые ценные бумаги — государственные облигации, ОФЗ. Поведение ОФЗ предсказуемее других ценных бумаг, колебания стоимости меньше.

Еще один счет я открыла под стратегии автоследования. Автоследование работает так: счет подписывается на действия трейдера — автора стратегии — и копирует их. Если автор стратегии покупает акции Сбербанка, мой счет тут же выставляет заявку на покупку таких же акций. Действия по счету происходят автоматически, а решения принимает другой человек — трейдер. Есть надежда, что он профессиональнее, чем я.

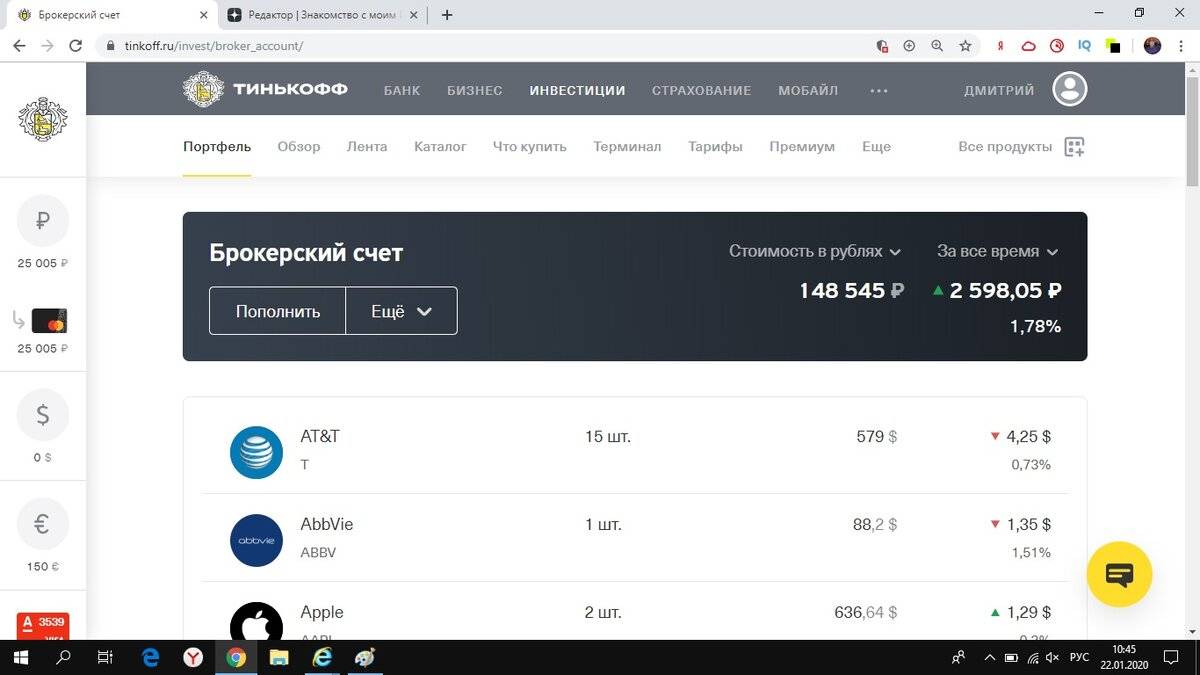

Еще один брокерский счет у меня открыт в Тинькофф-инвестициях. Там я могу менять рубли в доллары по биржевому курсу, который может быть выгоднее банковского на рубль или больше. С этого брокерского счета я могу в несколько кликов перевести деньги на свою карту и пользоваться ими, например, в поездках.

Сами по себе разные счета не создают проблемы, но им нужна продуманная организация и контроль.

Заключение

Облигации – это наиболее консервативный инструмент фондового рынка. Покупка ОФЗ и облигаций компаний с высоким кредитным рейтингом (ААА или «голубых фишек») позволит получить доходность больше, чем на банковском депозите, имея при этом сопоставимый уровень риска. При этом неоспоримым преимуществом таких бумаг перед банковским вкладом является сохранение накопленного купонного дохода при досрочной продаже бумаг.