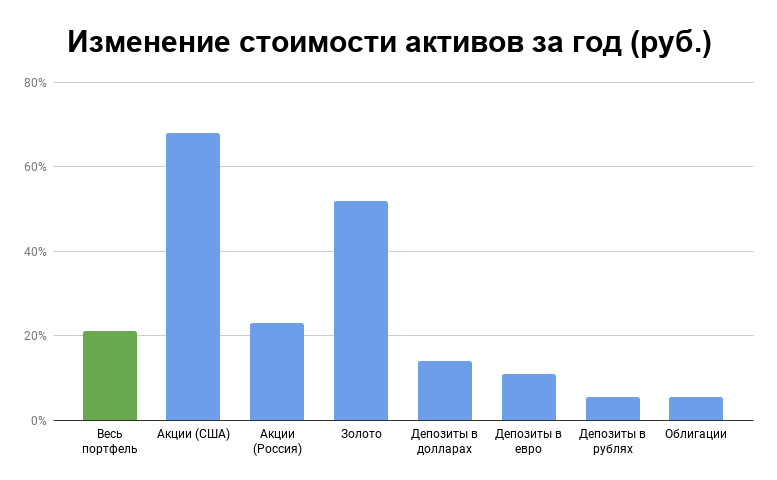

Правильная валюта

В периоды кризиса под угрозой находятся в первую очередь развивающиеся страны. Особенно с большой долей сырьевой экономики (привет Россия). Именно валюта развивающихся стран падает сильнее всего.

Развитые страны тоже находятся в зоне риска. Но не все.

В первую очередь — это конечно же доллар США. Как валюта одной из самых надежных экономик мира.

В кризис все стараются уйти от возможных валютных рисков (связанных с возможным обвалом курсов). И куда текут капиталы? Естественно в доллар.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обычно в кризис бакс укрепляется по отношению к большинству валют.

Как альтернатива доллару — это японская йена и швейцарский франк.

Они имеют слабую корреляцию с финансовым миром. И складывается ощущения, что их курс никак не зависит от происходящих событий в мировой экономики.

Одной из «проблем» этих стран — постоянное укрепление национальной валюты. Страны как-то пытаются сдерживать рост, постоянно стремясь ослабить свои деньги. А они все растут и растут.

Ок. Как вложиться.

4 варианта:

Покупка в банке (дорого). Курс не очень адекватный. Тем более франк и йена продаются не везде.

На бирже (валютный рынок). Покупаем доллар, йену или франк по биржевой (справедливой цене).

В составе ETF:

- FXY — японская йена;

- FXF — швейцарский франк (как альтернатива валютной пары CHF/USD);

- USDU — индекс доллара против мировых валют (развитых и развивающихся стран).

Инвестиции в иностранной валюте (об этом ниже).

Облигации = стабильность

Долговые бумаги — позволяют получать фиксированный, заранее известный доход. Плюс тело облигации (номинал) в конце срока обращения.

Но не все йогурты одинаково полезны.

Мы обращаем внимание только на надежные облигации. В первую очередь государственные

В России — это ОФЗ (облигации федерального займа). Либо еврооблигации (номинированные в долларах).

В Америке — это краткосрочные облигации (трежерис).

Как вариант, можно взять бумаги крупнейших компаний (голубых фишек). У них доходность будет повыше. Но следует помнить …

Где покупать?

ОФЗ и прочие российские бумаги — через любого российского брокера.

Трежерис — на американском рынке в лице ETF (SHY, BIL). Либо снова на Московской бирже, через ETF FXTB. Комиссия за владение — 0,2% в год. Иностранные фонды просят в среднем — 0,15%.

Рублевые облигации хоть и имеют более высокую доходность (по отношению к трежерям), но в кризис могут «подложить свинью» своим владельцам. Курс национальной валюты может рухнуть. И хотя по факту мы будем в плюсе в рублях, в долларов эквиваленте потеряем деньги.

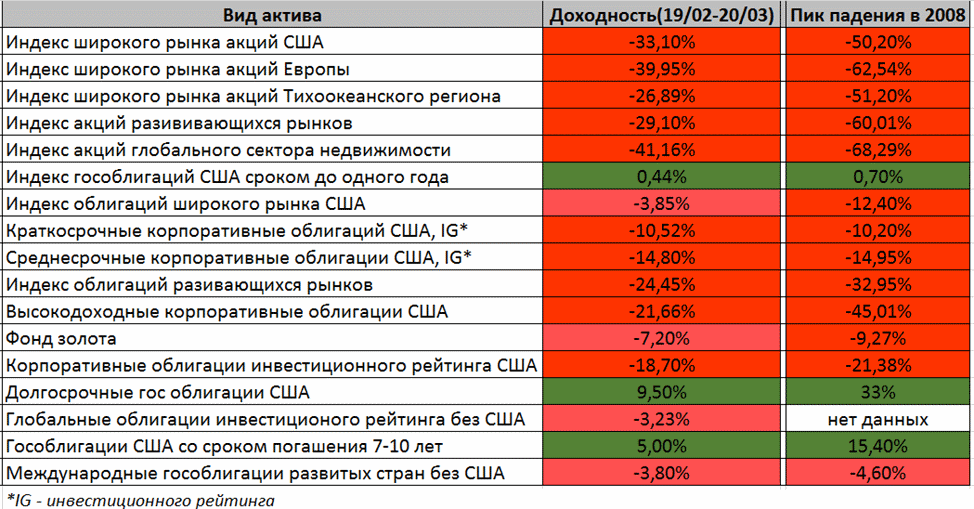

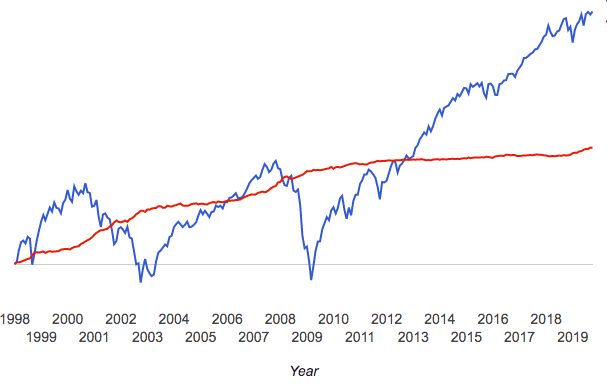

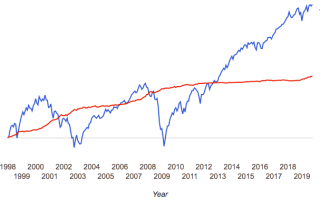

На рисунке ниже сравнение краткосрочных казначейский облигаций США (красная линия) с индексом крупнейших компаний США (синяя)

Обратите внимание на падение рынка начала 2000-х и кризис 2007-2009 годов

Самый неудачный (убыточный) год по индексу акций дал результат — -37%. По трежерис — всего -0,1%.

Максимальная просадка S&P 500 составляла -50,97%!!! По векселям -1,46%.

S&P 500 (синий) vs. Трежерис (красный)

Прочие защитные активы

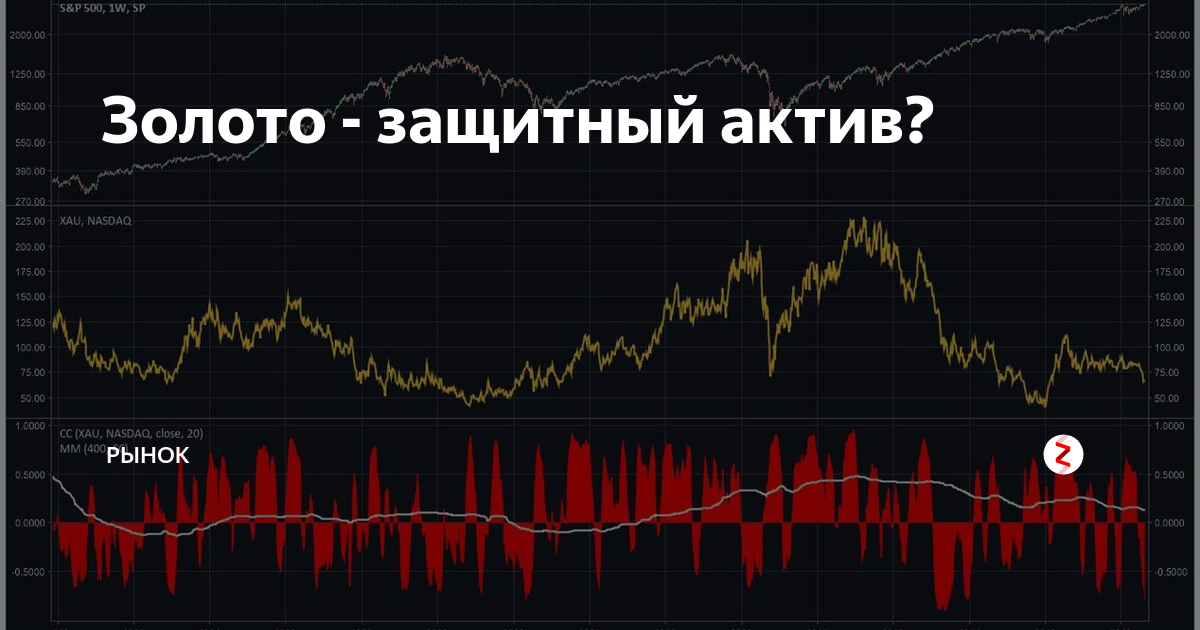

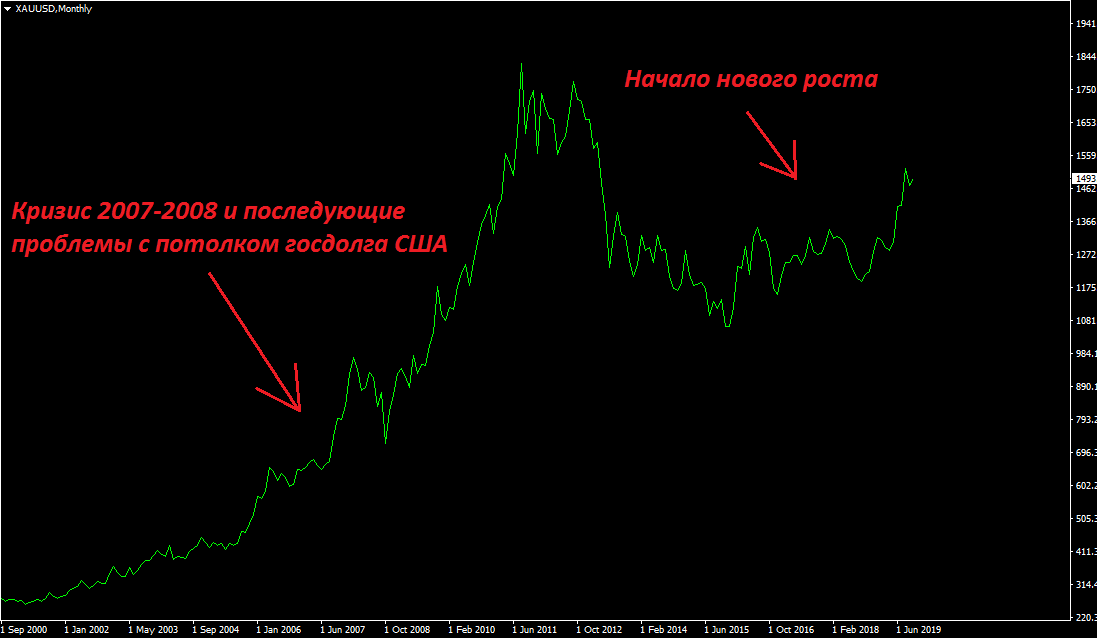

Золото многим кажется классическим защитным активом, который обычно растет на фоне проблем в экономике. Люди считают его незыблемой ценностью, основой золотого стандарта (хотя он и отменен полвека назад). На графике видно, как взлетели его котировки во время активной фазы кризиса 2008–2009 годов и как они снижались по мере преодоления его последствий к 2012 году.

Амплитуда котировок мало похожа на движения защитного актива. Как инвестиционная идея золото имеет много недостатков. Оно не дает ни дивидендного, ни рентного, ни купонного дохода. Физический металл неликвиден, торговля им облагается НДС. Гарантии роста золота, даже в случае кризиса, нет. Плюс только в том, что оно не падает так низко, как фондовый рынок. В стоимости драгоценного металла многое зависит от политических решений центробанков пополнять золотовалютные резервы.

Цены на недвижимость в среднем по РФ уже несколько лет почти не растут (исключение – крупнейшие мегаполисы). Однако россияне по-прежнему выбирают этот актив как материальное воплощение надежности. В кризисные времена стоимость квадратного метра заметно проседает, хотя и не так, как акции: в 2008–2009 гг. жилье в Москве подешевело в рублях на 25–30%, а фондовый рынок – до 70%. Но недвижимость не обладает необходимым свойством для защитного актива – ликвидностью. Скорее, это возможность долгосрочно инвестировать на максимуме просадки. Зарубежная недвижимость – не исключение. Российские инвесторы хорошо запомнили, как дома в Испании с пика 2007 года подешевели к 2013 на 35%.

Защитная функция ПИФов и ETF во время кризиса ослабевает, ведь падает стоимость базовых активов, в том числе индексов. Однако резко избавляться от них ради защиты портфеля тоже будет сомнительным решением. Из фондов лучше подойдут те, что инвестируют в облигации и дивидендные акции глобальных компаний с капитализацией от $50 млрд. Их дефолт маловероятен, а купоны и дивиденды выплачиваются стабильно.

Криптовалюты, на первый взгляд, могут выступать защитным активом. Из-за кризиса всегда растет спрос на то, что не подвержено инфляции и девальвации. Однако цена криптовалют часто меняется под влиянием событий, далеких от реальной экономики: хардфорки, изменчивая позиция регуляторов, запуск фьючерса или ETF на биткоин и т. п. Поэтому делать ставку на защитные функции криптовалют я бы не советовал.

Защитные активы в инвестициях – что это?

Защитные активы – это такие активы, которые не показывают высокую волатильность во время рецессии и демонстрируют стабильность, а иногда и рост котировок на фоне падения платежеспособности населения, обесценивания национальной валюты и других неблагоприятных экономических факторов. Иными словами, это такие инструменты, которые в любое время будут востребованы и послужат своего рода страховкой от обесценивания вложений инвестора.

Спрос на такие финансовые инструменты во время рецессии не снижается, а наоборот, возрастает. Некоторые продвинутые инвесторы даже умудряются заработать на кризисе. Но мы поговорим о том, как защитить инвестиционный портфель от потерь путем проведения ребалансировки ликвидных активов в защитные. Разумеется, ликвидные инструменты – это те, которые приносят доход в нормальных экономических условиях, а во время рецессии такие инструменты могут оказаться убыточными. Итак, в чем же хранить деньги во время экономического спада? Рассмотрим несколько примеров защитных активов.

Во что вкладывать деньги в кризис?

В кризис эксперты советуют вкладывать деньги в защитные активы. Лучшие, если портфель будет состоять из нескольких надежных инструментов сразу — так риск потерять сбережения ощутимо снижается. О каких активах речь:

Драгметаллы

Прежде всего, речь о золоте. Этот металл востребован в периоды политической и экономической нестабильности, поскольку выполняет монетарную функцию. Золото невозможно напечатать, а значит обесценится как бумажные деньги оно не может. Для частных инвесторов этот металл — долгосрочная инвестиция. Финансисты советуют вкладываться в золото на длительный срок — от пяти лет. Это как раз позволит перестраховаться и переждать любой кризис.

Кстати, вкладывать деньги можно еще в три металла — серебро, платину и палладий. Но, в отличие от золота, инвестиции в эти активы более спекулятивны. Это связано с большим колебанием цен и рисками при купле-продаже.

Облигации

Акции имеют большой потенциал к подорожанию, но есть и обратный эффект — в отдельные периоды они могут серьезно проседать в цене. Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Прелесть последних — в более стабильной, предсказуемой цене.

Да, на облигациях не получится зарабатывать так много, как на акциях. Зато можно вкладывать деньги с гарантией. Например, Минфин РФ выпускает ОФЗ-н — облигации федерального займа. По ним государство обязуется выплачивать проценты, или т.н. купонный доход. В этом облигации похожи на депозиты, но они приносят даже больший доход — в среднем, на 20% выше депозитов. В ситуации кризиса именно облигации считаются главным защитным активом.

Недвижимость

Покупать жилые и коммерческие объекты нужно с заделом на будущее. Да, во время кризиса цены на квадратный метр падают (проседание на рынке может достигать 30%). Но у недвижимости есть огромный плюс — на нее всегда был, есть и будет спрос. Поэтому с выравниванием экономической ситуации поползут вверх и цены.

Рабочая стратегия для инвестора — вложить деньги в пиковый момент кризиса. Пока цены невысоки, заняться отделкой объекта под жилые или коммерческие нужды. В будущем недвижимость можно перепродать или сдавать в аренду. Хорошо, если расположение объекта инвестор выбирал с умом — например, возле линий метро, крупных транспортных магистралей или в бурно строящемся районе.

Облигации = стабильность

Долговые бумаги — позволяют получать фиксированный, заранее известный доход. Плюс тело облигации (номинал) в конце срока обращения.

Но не все йогурты одинаково полезны.

Мы обращаем внимание только на надежные облигации. В первую очередь государственные

В России — это ОФЗ (облигации федерального займа). Либо еврооблигации (номинированные в долларах).

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Рекомендованное чтиво: Про еврооблигации или евробонды простыми словами?

В Америке — это краткосрочные облигации (трежерис).

Как вариант, можно взять бумаги крупнейших компаний (голубых фишек). У них доходность будет повыше. Но следует помнить …

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В моменты кризиса у компаний резко повышаются риски банкротства. В прошлые кризисы даже крупные бизнесы (с длительной успешной историей) раскалывались как орешки.

Где покупать?

ОФЗ и прочие российские бумаги — через любого российского брокера.

Трежерис — на американском рынке в лице ETF (SHY, BIL). Либо снова на Московской бирже, через ETF FXTB. Комиссия за владение — 0,2% в год. Иностранные фонды просят в среднем — 0,15%.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Кстати, возвращаясь к валюте. Вкладывая в долларовые бумаги, мы может надеяться на двойной доход. За счет получения купонного дохода по облигациям и укрепления доллара по отношению к рублю.

Рублевые облигации хоть и имеют более высокую доходность (по отношению к трежерям), но в кризис могут «подложить свинью» своим владельцам. Курс национальной валюты может рухнуть. И хотя по факту мы будем в плюсе в рублях, в долларов эквиваленте потеряем деньги.

На рисунке ниже сравнение краткосрочных казначейский облигаций США (красная линия) с индексом крупнейших компаний США (синяя)

Обратите внимание на падение рынка начала 2000-х и кризис 2007-2009 годов

Самый неудачный (убыточный) год по индексу акций дал результат — -37%. По трежерис — всего -0,1%.

Максимальная просадка S&P 500 составляла -50,97%!!! По векселям -1,46%.

S&P 500 (синий) vs. Трежерис (красный)

Как сделать из себя бренд и зачем это нужно

Рубрики

Как обезопасить портфель накануне кризиса

Многие ведущие экономисты прогнозируют очередной экономический спад, опираясь на следующие факторы:

- падение цен на энергоресурсы на мировом рынке;

- низкие ставки по депозитам, указывающие на дефицит бюджетных денег;

- повышение пенсионного возраста: люди вынуждены работать, а трудоустроиться в зрелом возрасте сложнее и др.

Какие защитные активы нужно иметь, чтобы обезопасить свои сбережения в кризис? Приведем примерную модель «подушки безопасности» для простого гражданина:

- Наличные доллары – 60 %

- Вклады в крупных банках – 40 %.

Несмотря на низкие ставки по депозитам, не стоит пренебрегать вкладами. Основная цель – сохранить свои средства и хотя бы частично уберечь их от инфляции. Банки выбирайте из первой десятки крупнейших, т.к. в кризис (и не только) многие банки могут быть легко лишены лицензии.

Что касается более крупных инвесторов, то, не боюсь повториться, первое и главное условие – диверсификация портфеля. Рекомендуется:

- Провести ребалансировку, переведя высоко рисковые акции в защитные – примерно 20 % портфеля.

- Увеличить долю государственных иностранных облигаций с одновременным уменьшением доли отечественных ОФЗ.

- Обязательно выделить долю средств в иностранной валюте (приоритет – доллар США).

- Часть портфеля имеет смысл перевести в золото, открыв обезличенный металлический счет в надежном банке.

- Небольшую часть должны составлять деньги в национальной валюте в форме банковских вкладов.

- Увеличить долю ETF зарубежных компаний.

- Недвижимость (только в долгосрочной перспективе). Рекомендуется приобретать жилье уже во время рецессии, когда цены упадут.

Доля защитных активов в инвестиционном портфеле

Защитные активы должны присутствовать в любом портфеле. При отсутствии признаков кризиса в экономике классическая структура инвестиционного капитала должна иметь следующий вид:

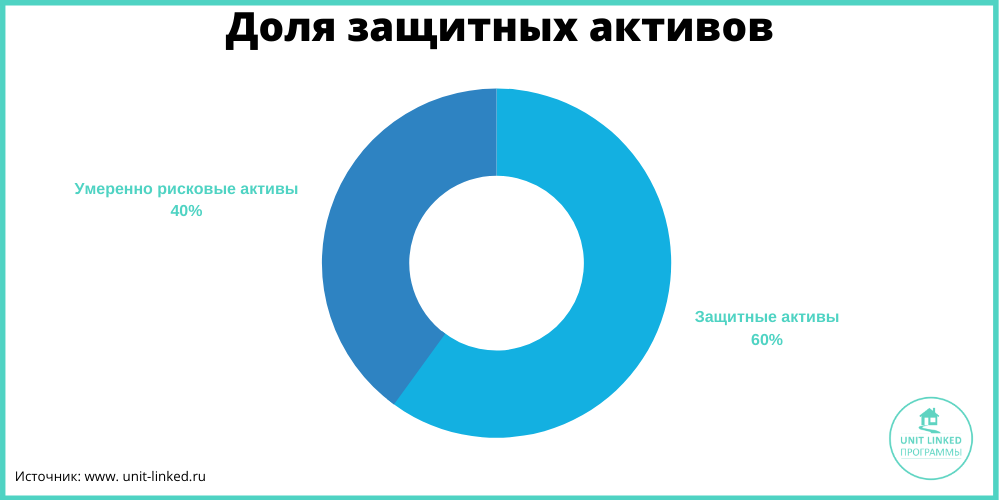

- 10-15% — высокорисковые инвестиции (акции с потенциально высокой доходностью);

- 20-25% — твёрдые финансовые инструменты (государственные облигации, золотые и валютные биржевые активы);

- 60-70% — активы со средним уровнем риска (фондовые индексы, акции и облигации крупных компаний).

Если говорить о балансировке портфеля во время кризиса, то здесь многое зависит от стратегии инвестора, в частности, от ожидаемого уровня доходности. Чем выше доля защитных активов, тем меньше риск. Но вместе с этим уменьшается и возможность заработать. Считается, что портфель, в котором удельный вес твёрдых активов превышает 70-80%, с высокой долей вероятности позволит сохранить капитал.

Защитные акции

Защитные акции обычно растут хуже на бычьем рынке и меньше падают на медвежьем, их главный признак – стабильность. Такие бумаги, как правило, неинтересны спекулянтам. Приоритет – эмитентам, продукция которых пользуется постоянным спросом и не подвержена цикличности. Если бизнес компании имеет стратегическое значение для экономики государства, – еще лучше. Желательно, чтобы спрос не ограничивался российским рынком. Плюсом будет хорошая дивидендная история.

Примеры защитных акций – электроэнергетика, телекомы, золотодобыча, производство продуктов питания, фармацевтика, строительство общественной инфраструктуры. Еще несколько лет назад в число таких бумаг входили представители банковского сектора. Но санкционные риски и ориентация на падающие рублевые доходы населения вывели банки из категории защитных. Особо стоит сказать о политически зависимых активах. С одной стороны, они получают поддержку от государства. С другой — подвержены санкционному давлению. Примеры – ВТБ, Сбербанк, потерявшие часть своей капитализации из-за санкций. Образцом защитного актива в этих условиях можно считать политически нейтральный Лукойл. К его достоинствам стоит также отнести стабильные дивиденды, программу обратного выкупа акций, валютную выручку.

Акции второго и третьего эшелонов, особенно с высокой долговой нагрузкой, наименее предсказуемы в периоды кризисов. Компании малой капитализации не попадают в первоочередные государственные программы поддержки бизнеса. Как правило, во время кризиса их просадка больше, чем у акций первого эшелона.

Ленивые инвестиции

Почему случаются кризисы

Кризисы на фондовом рынке могут случаться после того, как лопаются пузыри в экономике или на рынке ценных бумаг. В это время на рынке может происходить снижение индекса и стоимости значительной части компаний на десятки, а иногда и на сотни процентов.

Яркий пример кризиса — «пузырь доткомов» 1995 — 2001 годов, когда компании-владельцы коммерческих сайтов в зоне .com быстро наращивали капитализацию. Например, с начала 1998 года по конец 1999 года акции Amazon выросли на 2,1 тыс. %, а недельный рост часто превышал 50 %. В итоге индекс высокотехнологичных компаний NASDAQ Composite в 2001 — 2002 гг. снизился в 3 раза.

Покупка «защитных» акций или облигаций

В Российской федерации к данному типу инвестиций могут относиться простые акции («МТС», «Мегафон», «Аэрофлот» и т. д.) и привилегированные («Сургутнефтегаз» «Роснефть»). Защитные компании имеют ряд общих черт:

- достаточно высокая доходность (>4−5%);

- высокая ликвидность (входящие в 20-ку лидеров по обороту на МОЕХ или Мосбирже);

- наличие большого количества высоко ликвидных активов на балансе;

- открытость финансовой и производственной политики, а так же качественный менеджмент.

Однако защитные акции не лишены своих недостатков, так как не бывает стабильного и в тоже время существенного роста котировок. После каждого резкого скачка наблюдается серьезный спад. В российском бизнесе отсутствуют значимые корпоративные идеи, благодаря которым в значительной степени и зарабатывают инвесторы.

Что можно сказать по облигациям? Данный инструмент эффективен в защите при использовании во время кризиса или для реализации портфельных, долгосрочных стратегий. Лучшую репутацию среди инвесторов имеют ФРС США или казначейские облигации. В переводе с английского они именуются «сокровища» (treasures).

В России же покупка облигаций Центрального Банка или правительства слишком рискованна. Поэтому многие инвесторы вкладывают капиталы в ценные бумаги Америки. Даже Центробанк РФ хранит солидную часть своих активов в облигациях казначейства США. Это около 90 миллиардов USD резервного фонда РФ.

Правильная валюта

В периоды кризиса под угрозой находятся в первую очередь развивающиеся страны. Особенно с большой долей сырьевой экономики (привет Россия). Именно валюта развивающихся стран падает сильнее всего.

Развитые страны тоже находятся в зоне риска. Но не все.

В первую очередь — это конечно же доллар США. Как валюта одной из самых надежных экономик мира.

В кризис все стараются уйти от возможных валютных рисков (связанных с возможным обвалом курсов). И куда текут капиталы? Естественно в доллар.

Как альтернатива доллару — это японская йена и швейцарский франк.

Они имеют слабую корреляцию с финансовым миром. И складывается ощущения, что их курс никак не зависит от происходящих событий в мировой экономики.

Одной из «проблем» этих стран — постоянное укрепление национальной валюты. Страны как-то пытаются сдерживать рост, постоянно стремясь ослабить свои деньги. А они все растут и растут.

Ок. Как вложиться.

4 варианта:

Покупка в банке (дорого). Курс не очень адекватный. Тем более франк и йена продаются не везде.

На бирже (валютный рынок). Покупаем доллар, йену или франк по биржевой (справедливой цене).

В составе ETF:

- FXY — японская йена;

- FXF — швейцарский франк (как альтернатива валютной пары CHF/USD);

- USDU — индекс доллара против мировых валют (развитых и развивающихся стран).

Инвестиции в иностранной валюте (об этом ниже).

Лучшие сектора экономики при падении рынка

Есть так называемые защитные сектора экономики, которые в кризис ведут себя лучше рынка.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важное замечание! В моменты глобального падения фондового рынка — это не значит, что они не пострадают. Котировки возможно будут снижаться вместе со всеми

Но те так сильно.

Рухнет рынок, для примера процентов на 40. Кто-то из наших «защитников» опустится на 20-30, другие на 5-10%. Возможно некоторые даже увеличат свою стоимость. Все будет зависеть от масштабности кризиса.

Итак, что это за активы?

- Компании стабильных дивидендов;

- Потребительский сектор;

- Сектор здравоохранения;

- Коммунальные компании.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

В чем выгода от таких инвестиций? Люди всегда будут хотеть жрать, спать и ср … ть. И еще чтобы деньги (в виде дивидендов) всегда капали на счет. ))) Болеют люди всегда. И за свет и прочие услуги ЖКХ придется тоже платить, независимо от кризиса.

Поэтому компании, ориентированные на вышеперечисленные сектора имеют определенное преимущество перед другими отраслями экономики.

Покупать можно через ETF. Но они торгуются через иностранных брокеров. Если у вас нет выхода, то как альтернативу можно использовать отдельные акции, входящие в состав ETF. Инвестировать можно через биржу Санкт-Петербурга.

Ниже приведены название ETF. Их подробное описание можно почитать на сайте Etfdb.com. Там можно найти, какие компании входят в состав фонда. Выбирайте для инвестиций компании с большей долей веса.

Плюсы:

- в кризис ведут себя лучше рынка;

- получение денежного потока в виде дивидендов.

Минусы:

в спокойные времена они могут отставать от общего роста рынка.

Дивидендные аристократы

Компании с устойчивым бизнесом. Выплачивающие (и ежегодно увеличивающие) дивиденды на протяжении не менее 25 лет. ETF NOBL.

Это своего рода защитный актив для инвестора от потрясений на рынке. Даже в кризис, компании продолжают выплачивать, и самое главное увеличивать дивиденды.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

C 2000 года индекс S&P 500 5 лет заканчивал в минусе. Так вот, дивидендные аристократы в 2-х из пяти убыточных для рынка периодов показывали рост. В остальные 3 «минусовых» года падали, но в среднем раза в 2 меньше, чем СИПИ 500.

Потребительский сектор (consumer staples)

Сектора экономики, нацеленные на потребительские товары. Что туда входит? Напитки, продукты питания, товары для дома, товары личного пользования, табачная продукция.

Что брать?

Самые крупнейшие ETF фонды, отслеживающие данный сектор (с капитализацией несколько миллиардов долларов каждый):

- XLP;

- VDC;

- KXI.

Дивидендная доходность — 2.5 — 3%.

Ежегодные расходы — 0,1 — 0,13% в год.

Что в составе?

На примере ETF VDC. Входит 90 компаний. С наибольшей долей веса … знакомые все лица!

Как вел себя потребительский сектор в сравнении с индексом S&P 500. С 2007 года.

S&P 500 — синий / ETF VDC — красный

Худший год ETF VDC — 16,57% Максимальная просадка — 29,37%. У СИПИ 500 — 50,8 и 36,8% соответственно.

Сектора здравоохранения (health care)

Люди болели и будут болеть всегда. И как говорится: на здоровье не экономят (если есть, что экономить).

Инвестируем в здоровье через ETF:

- XLV;

- VHT;

- IBB;

- IHI.

Комиссии — 0,10 — 0,13%. Капитализация — несколько миллиардов.

Дивы 1.6 — 2.1%. Платят ежеквартально.

Ниже сравнение доходности по годам ETF XLV (красные столбцы) с индексом S&P 500.

Сектор здравоохранения падал на 35,5% в кризисные 2007-2008 гг. S&P 500 — более 50%.

Коммунальные компании (utilities)

В коммунальщиков инвестируем через следующие ETF:

- XLU;

- VPU;

- IGF.

Капитализация — миллиарды. Расходы — 0,1 — 0,13%. Дивиденды — под 3% годовых.

Данные с 2003 года. Сектор utilities имеет превосходство практически по все показателям: в максимальной просадке (Максимум. Сокращение), среднегодовая доходность (CAGR), худший год.

Рублевые и валютные вклады в государственных банках

Наиболее популярный способ сохранения и приумножения средств — открытие банковского вклада. Способ считается традиционным и безрисковым. Однако это не совсем инвестиция, поскольку приумножить свой капитал благодаря одним вкладам вам вряд ли удастся. Помните, что страховая сумма любого вклада — 1 миллион и 400 тысяч рублей, и если вы будете вкладывать суммы под высокий процент, а у вашего банка, к примеру, отзовут лицензию, в качестве компенсации вы получите лишь эту сумму.

Вклад подходит для создания определенной подушки безопасности. Благодаря размещению средств на вкладе вы будете уверены в их сохранности и получении процента. Депозит лучше всего будет распределить на несколько вкладов под разные проценты в разных же банках, поскольку это даст вам возможность быть уверенным в их защите.

Основные преимущества депозитов в различных банках:

- Достаточно высокая ликвидность. Вложенные средства по правилам большинства крупных банков вы можете забрать со вклада в любое время. При этом вы можете потерять проценты на вложенную изначально сумму либо на средства, которые есть сейчас на счету, вместе с процентами. Если вы хотите переводить средства в различные банки, не теряя в процентах, выбирайте вклады с разными сроками, начиная с минимальных (3-6 месяцев).

- Защищенность. Государство гарантирует полную сохранность вложенных изначально средств (до указанной выше суммы в 1,4 миллиона рублей) благодаря их страхованию в Агентстве страхования вкладов.

Валютный депозит даст вам ставку ниже, чем рублевый. Если вы вкладываетесь в рублях, можно ждать до 8% годовых. Процент на валютном депозите не превысит 5%. Новичкам не рекомендуется зарабатывать на валютных разницах в курсах, поскольку рынок часто колеблется и вы можете только проиграть в стоимости. Однако все европейские валюты неизменно растут по отношению к национальному рублю, поэтому вы можете сделать ставку на евро или фунт.

Как уже было сказано выше, лучше будет открыть несколько вкладов в разных валютах, которые будут содержать примерно одну и ту же сумму в рублях. Если не хотите довольствоваться европейским портфелем валют и долларом, выбирайте йену, юань, франк. Они позволят остаться на плаву даже в случае обвала рубля. При обесценивании национальной валюты корзина валют остается вне зоны риска, поэтому вашим первым действием должно быть открытие соответствующего вклада. Ослабление одной крупной мировой валюты часто приводит к усилению других, поэтому при падении рубля вы можете сыграть на повышении курса доллара или другой валюты.

Согласно статистике, о других способах инвестиций, кроме вкладов, знает лишь 1% россиян. Но уровень доходности депозита в лучшем случае поможет уберечь деньги от обесценивания и не принесет финансовой свободы.

![Как пройти собеседование большой четверки [deloitte, kpmg, pwc и ey]](https://mulino58.ru/wp-content/cache/thumb/55/6b20979ab464b55_150x95.jpe)