Бесплатная земля в пользование и на продажу

В нашей стране огромное количество имеющей собственников, но не используемой земли. Причин множество – кто-то не знает, как получить с нее доход, кто-то ленится, некоторые воспринимают работу на земле как грязную и непрестижную.

Стартовый капитал – 5-10 тысяч за межевание участка.

Срок реализации – поиск подходящего участка, переговоры с продавцом и покупателем способны занять два-три и более месяца. Поэтому эту стратегию стоит проводить в фоновом режиме — ждать, подыскивать подходящий вариант.

Доход. В результате сделки вы получите участок земли, который можете использовать сами или продать, цена может исчисляться миллионами.

https://youtube.com/watch?v=NIHd-CvET4w

Цена пая, структура и налоги

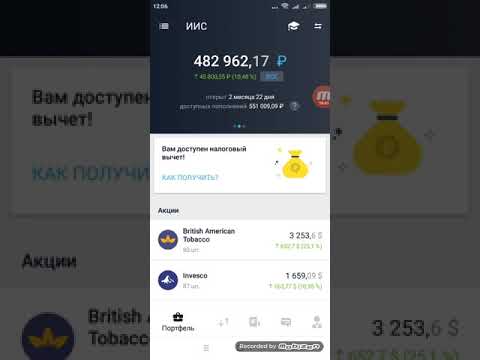

Первой бросающейся в глаза особенностью БПИФ Тинькофф является крайне низкая цена пая. На конец 2019 года для портфеля TRUR она составляла 5,1 рублей, для TUSD примерно 0,1 USD, для фонда TEUR – 0,1 EUR. Текущие котировки можно найти, вбив тикеры фондов на сайте Московской биржи. В стремлении популяризировать свой продукт Тиньков явно переборщил – и это хорошо видно, если сравнить цену пая с комиссиями брокеров.

У ряда компаний, например гигантов Финам и БКС, оговорен минимальный размер цены за сделку. У Финам это будет 41,3 рубля, у БКС — 35,4 рубля. К примеру, купив 20 рублевых паев на сумму 100 рублей через Финам или БКС, вы заплатите брокерам указанную комиссию от 35,4 до 41,3 рубля. Т.е. до 40% от цены покупки. В данном случае для того, чтобы брокерская комиссия составила не более 1%, нужно купить паев на сумму не менее 3500 р. Что хотя сравнимо с ценой топовых российских акций, но несравнимо с ценой в 5 рублей. К тому же еще может быть отдельная комиссия за депозитарные услуги…

Пару слов о налогах. Традиционный налог с прибыли, удерживаемый российскими брокерами, составляет 13%. Однако при удержании паев фонда более 3 лет можно получить налоговый вычет в размере 3 млн. р. ежегодно. Это значит, что например через 4 года непрерывного владения брокер не будет удерживать налог от продажи паев с прибылью 3 млн. × 4 года = 12 млн. рублей. Доходность выше будет обложена налогом. Кроме того, для получения налоговых льгот паи вечных портфелей можно брать на ИИС.

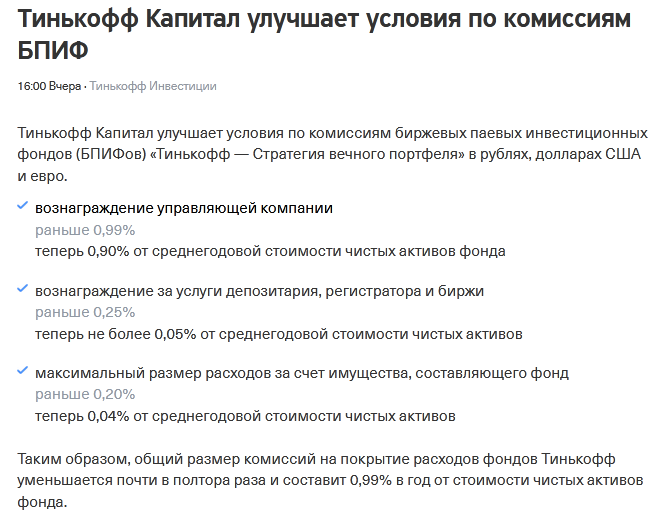

Комиссии БПИФ от Тинькофф

Комиссии «Тинькофф Капитал» за управление фондами изначально были запутаны, как ни в одном другом БПИФ. Причем есть стойкое ощущение, что сделано это было специально, чтобы по возможности замаскировать жадность владельца продукта. Но получилось плохо.

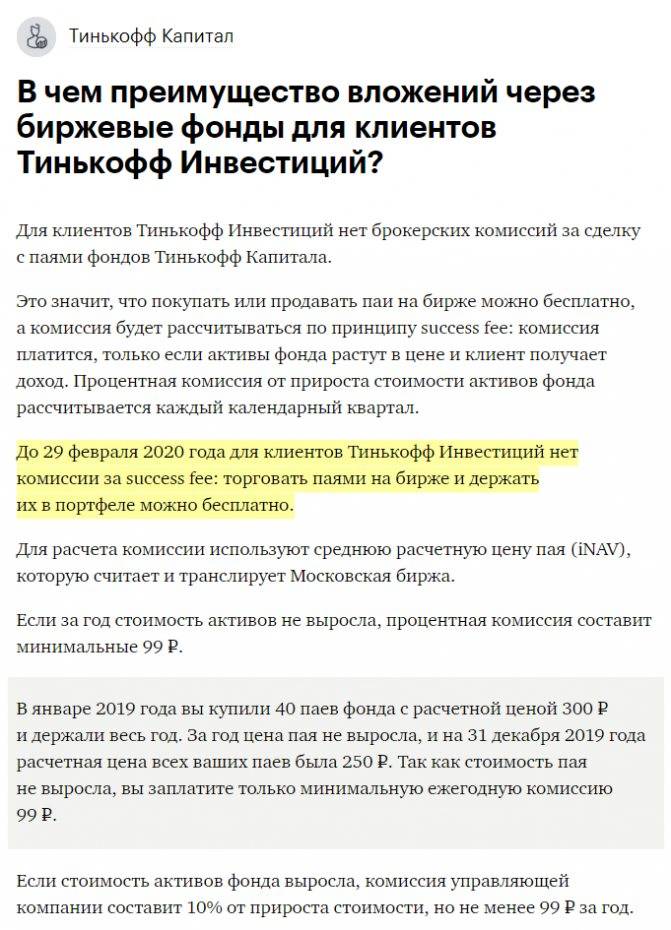

Во-первых, Тинькофф брокер отменил комиссию за сделки со своими паями. Вроде отличный шаг, в духе американских брокеров — выше было показано, что в некоторых случаях покупка вечных портфелей на малые суммы в сотни рублей просто нерентабельна. Однако вместо этого компания взимает комиссию за успех (success fee) в размере 10% от прибыли.

В результате и без того невысокая ожидаемая доходность, о которой мы еще поговорим, заметно сокращается. С 10 000 рублей прибыли вы отдадите тысячу, с 50 000 рублей – пять тысяч. При брокерских комиссиях не выше нескольких десятков рублей. Комиссия снимается ежеквартально, если превышено значение прошлого квартала – причем в год будет снято не менее 99 рублей.

Впрочем, в этой бочке дегтя есть пара ложек меда: success fee отсутствует при стоимости паев вечных портфелей менее 5000 рублей в конце года. Но скажем откровенно: инвестиции таких сумм могут добавить рыночного опыта, но едва ли благосостояния. Кроме того, у всех других брокеров, кроме Тинькофф, будет взята стандартная комиссия согласно их тарифам.

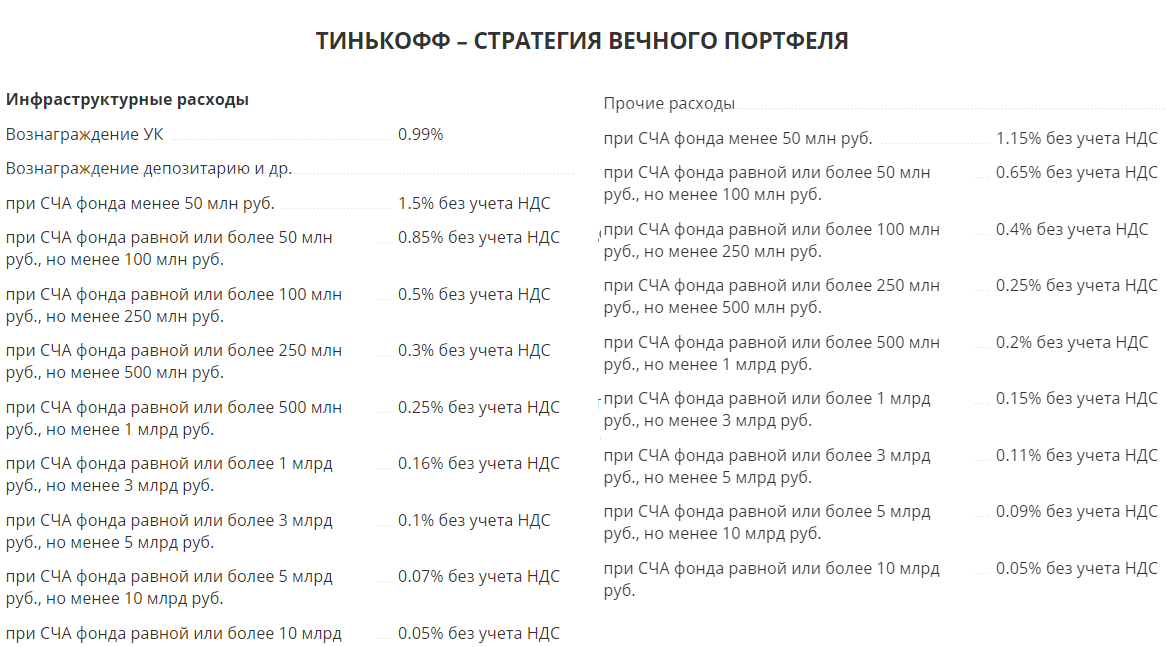

Комиссии за управление фондами состоят из трех частей: одной статической и двух динамических. Напрямую на странице с портфелями они не указаны, так что искать их надо в документах фонда, причем неясно, каких.

Во-первых, комиссии за депозитарные услуги и аудит привязаны к СЧА (стоимости чистых активов) и при выпуске фондов составляли 1,5% при СЧА менее 50 млн. рублей до 0.05% при сумме более 10 млрд. р. Поскольку к середине марта 2020 года СЧА рублевого фонда превышала 700 млн. рублей, то стоимость этой части комиссии была 0.25%. Что весьма немного — однако это не все.

Вторая часть состоит из статической комиссии 0.99%. И наконец, нужно учесть комиссию за ведение счетов, клиринговые операции и прочие подобные услуги. Она динамически менялась по схеме выше от 1.15% до 0.05%. При указанном выше СЧА это 0.2%. Следовательно

Общая комиссия = 0.99 + 0.25 + 0.2 =1.44%

Это очень немало с учетом того, что мы имеем дело с пассивным фондом, требующим лишь годовой ребалансировки — причем только в случае TRUR она относительно сложна и затратна по операциям. Не забываем еще 10% от прибыли, если работаем через самого Тинькофф… и видимо поэтому компания в середине марта 2020 понизила комиссии до 1%:

Комиссии

Тинькофф планирует брать комиссию только за успешные сделки, а не за оборот, как принято у других участников рынка.

Обслуживание инвестиционного счета Тинькофф составит 99 рублей в год. Платы за обслуживание не будет, если годовая success fee будет более 99 рублей. Также плата за счет в год отсутствует, если по состоянию на конец года активов будет менее 5000 рублей

10% с дохода

На конец квартал определяется расчетная цена пая, которая сравнивается предыдущей расчетной. Если новая цена выше, то с разницы удерживается 10%. Если цена меньше или осталась на прежнем уровне, то никакая комиссия не удерживается. Таким образом возможна ситуации, когда комиссия будет удержана, но итоговый результат инвестиций будет отрицательным. Когда первые периоды фонд показывал рост, в последующем стоимость снизилась, а паи были проданы с отрицательной доходностью относительно покупки.

Ситуации можно избежать длительностью и регулярностью инвестиций.

Комиссия про которые мало кто говорит

Если изучить полные правила(ссылка актуальна только на момент публикации) на официальном сайте, то открывается еще одна комиссия management fee (плата за управление) страница 22 пункт 94.

- 0,99% от среднегодовой стоимости вознаграждение УК Капитал

- от 0,05% до 1,5% от среднегодовой стоимости будет отдаваться в следующие организации: депозитарию, регистратору, аудиторской организации и самой бирже.

Ряд независимых экспертов-блогеров так же высказал свое мнение о БПИФах Тинькоф:

https://youtube.com/watch?v=Luw4Bpcu3fw

Ленивые инвестиции

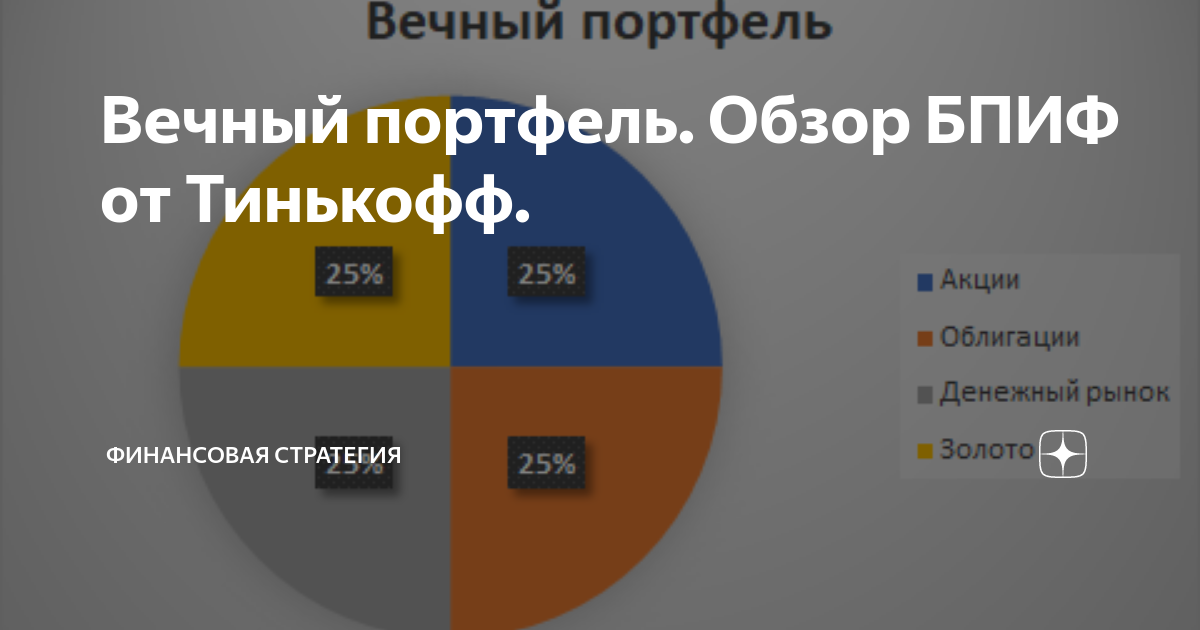

БПИФы Тинькофф – Стратегии Вечного Портфеля

Перед тем как вкладывать средства следует изучить обзор БПИФов Тинькофф. Всего доступно 3 фонда в разных валютах: рублях, долларах и евро. Все они строятся по единой стратегии «Вечного Портфеля». Она основана на сбалансированном портфеле из акций, долгосрочных облигаций, золота и различных инструментов денежного рынка.

Основная задача стратегии «Вечного портфеля» (Tinkoff All-Weather) — обеспечить прибыль в любых ситуациях: при росте, спаде или стагнации в экономике. Комиссия управляющей компании фиксирована для всех вариантов БПИФов. Она составит 0.99% от среднегодовой стоимости активов (пая). Данная комиссия УК уже заложена в стоимость пая. Напрямую клиент ее не платит.

Рублевый фонд

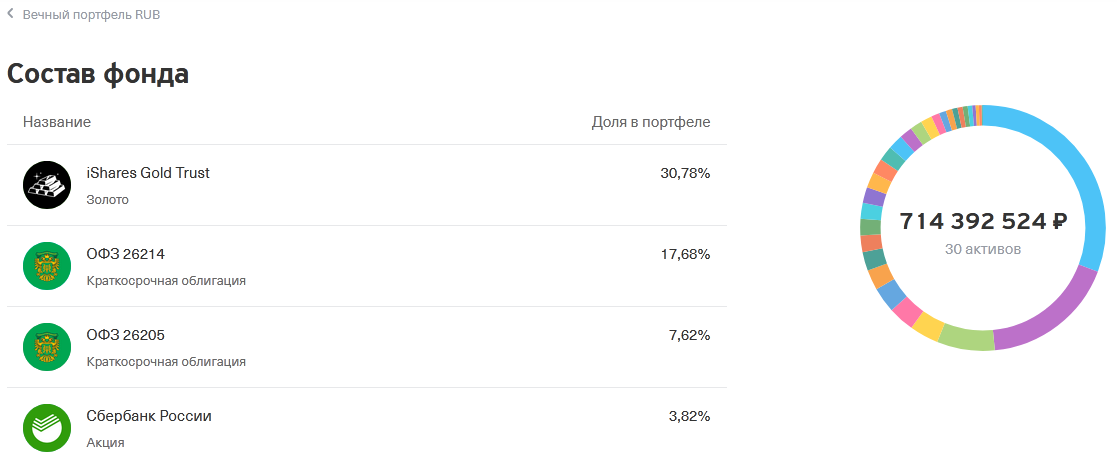

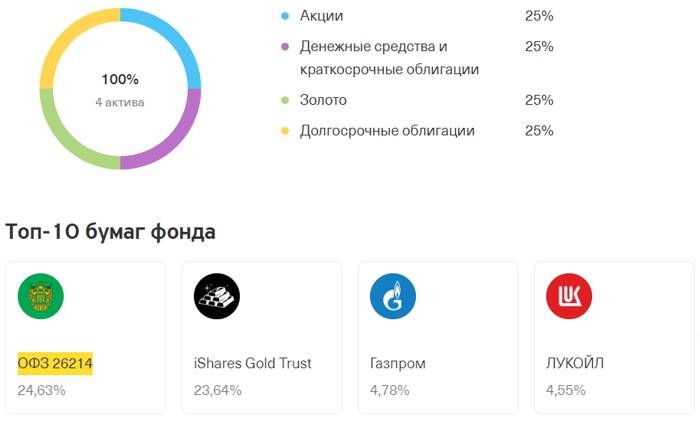

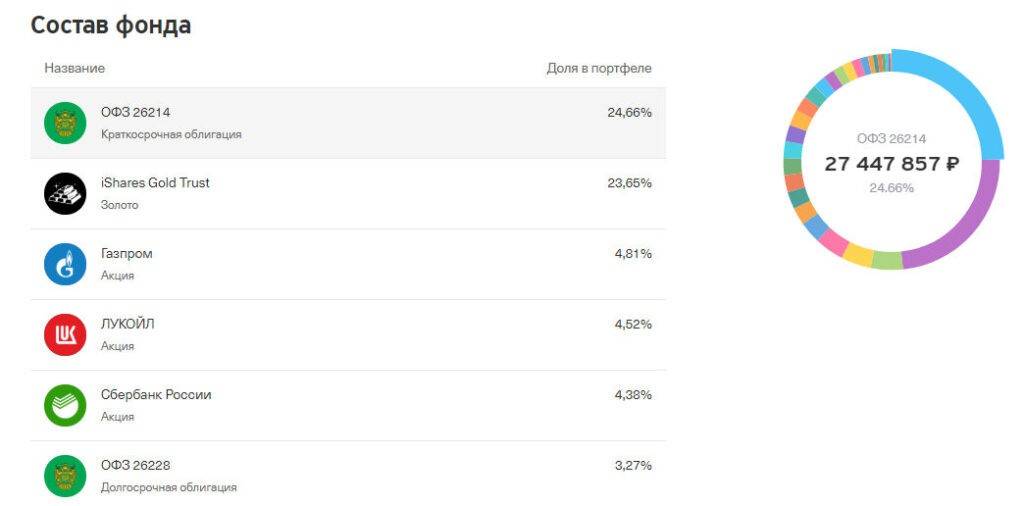

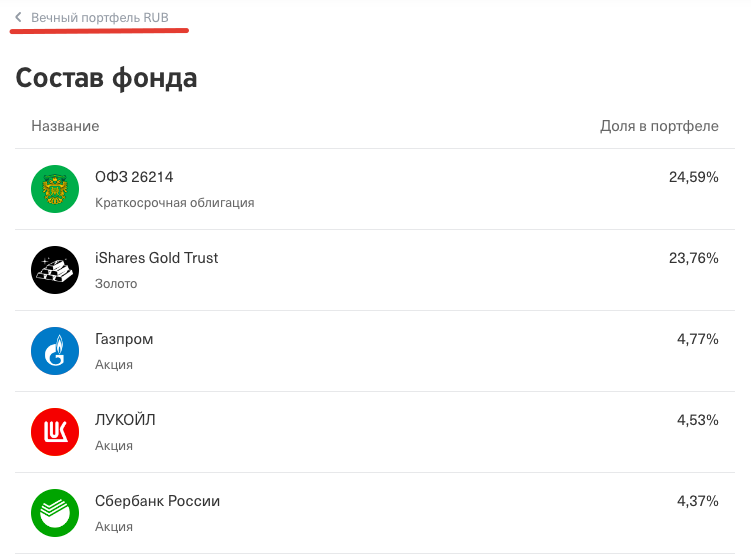

Рублевый БПИФ Тинькофф направлен на инвестирование в российскую экономику. Уровень риска по нему оценивается как низкий, по сравнению с рынком акций.

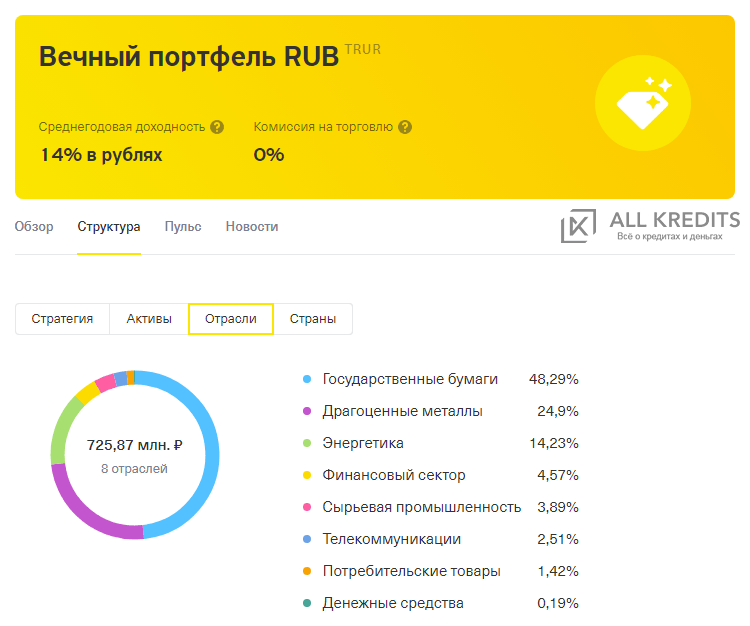

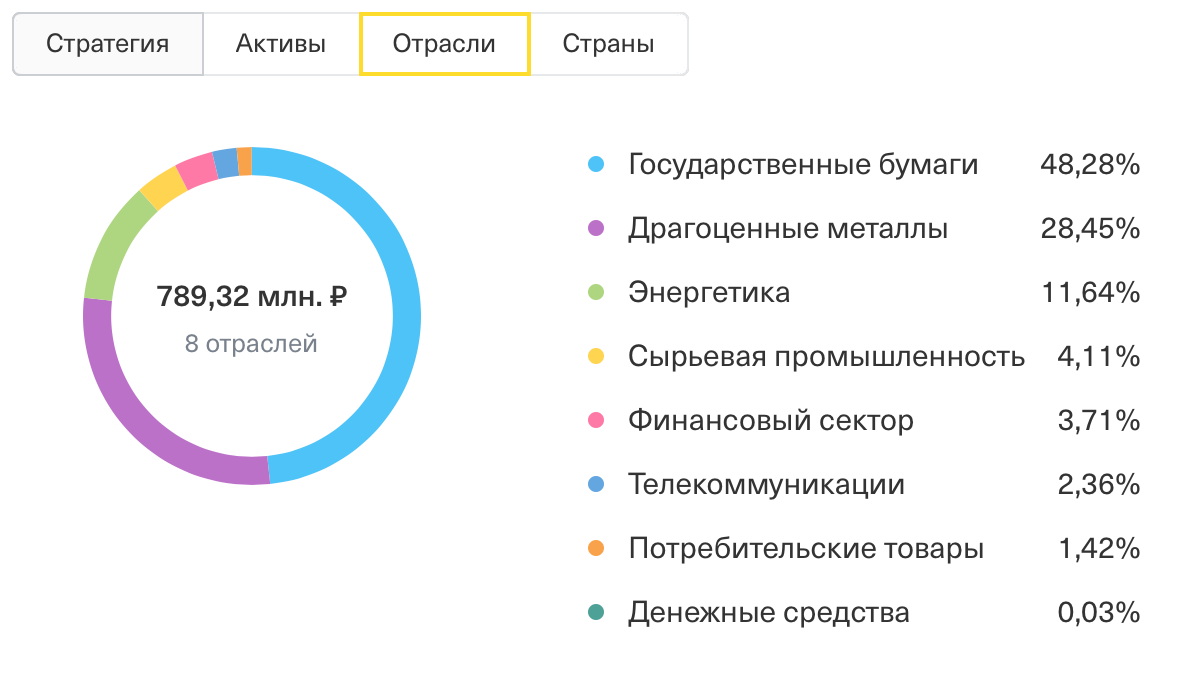

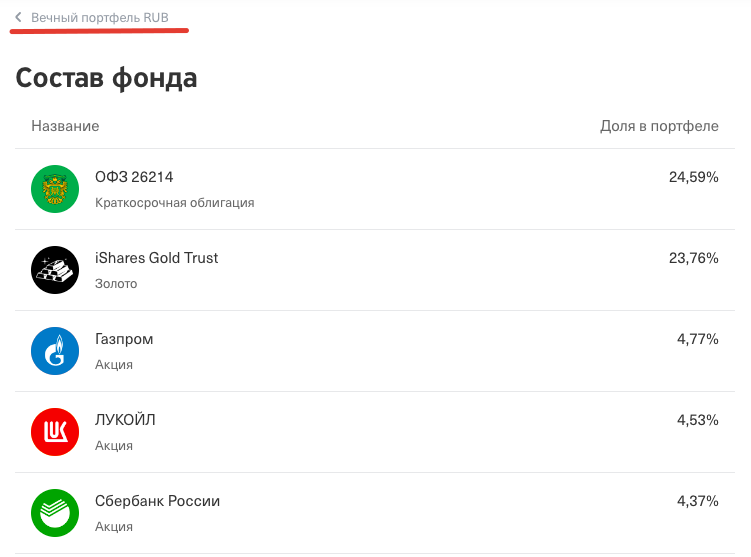

Основные средства фонд (49.68%) инвестирует в государственные ценные бумаги. В структуре портфеля также существенную долю занимают инвестиции в компании, связанные с драгоценными металлами (23.99%), энергетику (14.67%), финансовый сектор (4.37%).

Бумаги, занимающие существенную долю в структуре фонда:

- ОФЗ (различных выпусков);

- iShares Gold Trust (ETF из сектора драгоценные металлы);

- Газпром;

- Лукойл;

- Сбербанк.

Купить фонды через приложение Тинькофф Инвестиции

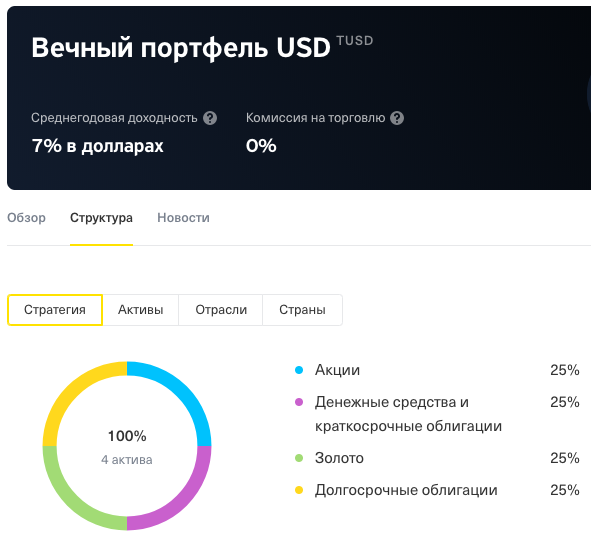

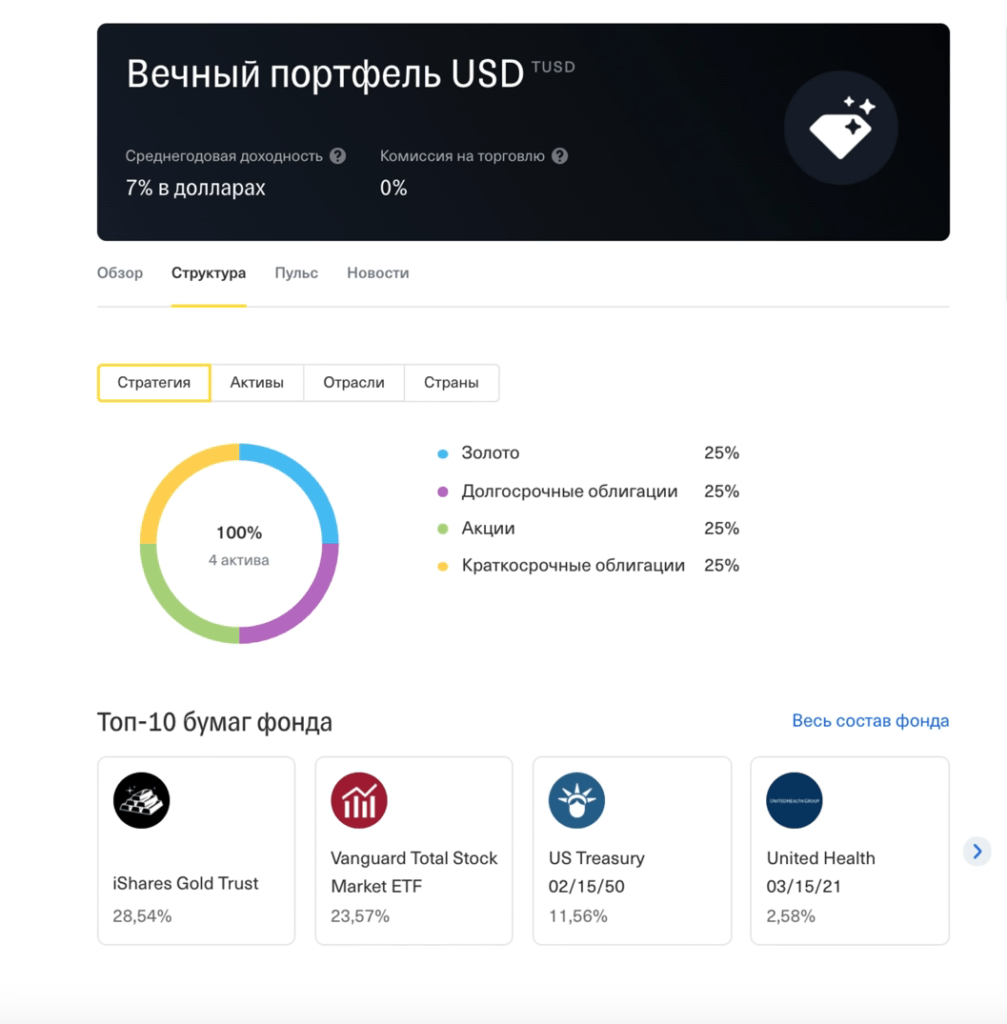

Долларовый фонд

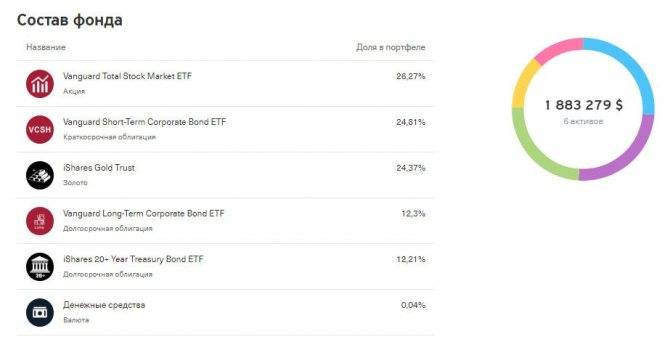

Долларовый БПИФ Тинькофф предусматривает вложение средств в американскую экономику. В структуре портфеля фонда преобладают вложения в государственные ценные бумаги США (24.95%), драгоценные металлы (24.59%), финансовый сектор (16.56%), машиностроение и транспорт (15.35%), IT-технологии (5.42%).

Во что вкладывает долларовый фонд:

- Vanguard Total Stock Market ETF;

- Vanguard Short-Term Corporate Bond ETF;

- iShares Gold Trust;

- iShares 20+ Year Treasury Bond ETF;

- Vanguard Long-Term Corporate Bond ETF.

По словам представителя Тинькофф, по мере роста стоимости СЧА (чем больше будут покупать эти паи, тем быстрее СЧА будет расти) управляющая компания сможет инвестировать денежные средства напрямую в акции иностранных компаний.

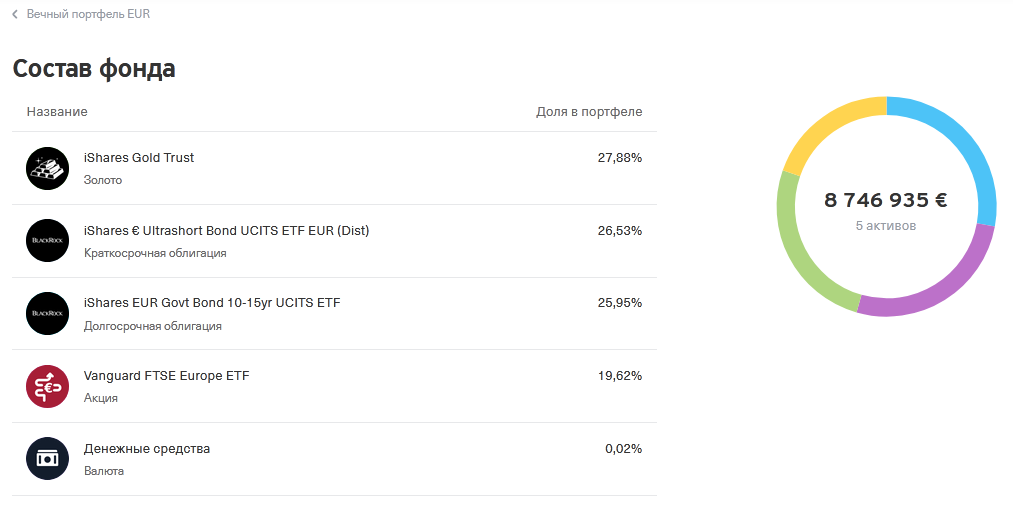

Фонд номинированный в валюте евро

БПИФ Тинькофф в Евро ориентирован на обеспечение стабильного дохода за счет вложений в экономику еврозоны. Основные вложения осуществляются в государственные бумаги (25.39%), драгоценные металлы (24.84%), финансовые структуры (17.11%), сектор потребительских товаров (11.33%).

Бумаги, представленные в портфеле:

- Vanguard FTSE Europe ETF;

- iShares € Ultrashort Bond UCITS ETF;

- iShares Gold Trust;

- iShares EUR Govt Bond 10-15yr UCITS.

2.Субаренда чужого дома — доход вдвое выше арендной платы

Зачастую владелец крупного, на 5 и более комнат дома ищет одного арендатора. И став таким арендатором, вы хорошо заработаете, сдавая отдельные комнаты. В результате вы не только отобьете арендную плату, но и получите немалый доход. А если дом расположен рядом с вокзалом или рынком, комнаты можно сдавать посуточно, увеличивая свой доход в 2-3 раза.

Нужно лишь подобрать дом в таком районе, провести ремонт и грамотно заключить договор аренды, разрешающий вам подселять третьих лиц и не позволяющий хозяину уже через пару месяцев забрать налаженный вами арендный бизнес.

Стартовый капитал – плата на месяц вперед плюс залог, 50-100 тысяч.

Срок реализации – на выбор перспективного субарендного дома уйдет от двух недель до месяца. Еще 2-3 месяца на ремонт.

Доход с пятикомнатного дома будет в пределах 30-50 тысяч для долгосрочной аренды и 100-150 тысяч для посуточной. Но обычно рассматриваются варианты домов от 12 комнат.

Наполнение портфеля

Если вы хотите вообще ни о чем не думать, то составить портфель, примерно воплощающий всепогодную стратегию, можно за счет фондов от Тинькофф «Вечный портфель». На Московской бирже они представлены в рублях — TRUR, долларах — TUSD, евро — TEUR. В этом случае можно забыть про выбор активов, балансировку, налоги, но придется принять комиссию фонда за управление — 0,99%.

Если вы хотите самостоятельно воплотить всепогодный портфель, то еще раз напомню его структуру: 40% — долгосрочные облигации, 15% — среднесрочные облигации, 30% — акции, 7,5% — золото и 7,5% — сырьевые товары, или коммодити.

Составлению портфеля придется уделить некоторое время, так как часть инструментов недоступна простому инвестору, торгующему через российских брокеров. Например, невозможно купить ETF на коммодити.

Могу дать следующие рекомендации по составлению портфеля:

- Взять за образец «Вечный портфель» от Тинькофф и вручную, насколько это возможно, скопировать состав фонда.

- Для покупки акций российских компаний можно использовать фонды, которые освобождены от уплаты налогов по дивидендам: БПИФ SBMX, БПИФ VTBX, Тинькофф iMOEX. В этом случае дивиденды по российским акциям реинвестируются в полном объеме.

- Коммодити можно заменить аналогичным по свойствам инструментом, защищающим от инфляции и слабо коррелирующим с рынком акций. Это может быть золото — тогда включаем в портфель 15 вместо 7,5%. Еще вариант — акции компаний REIT и сектора коммунальных услуг.

- При выборе долгосрочных облигаций часть средств вложить в облигации с переменным купоном. В отличие от долговых бумаг с фиксированным купоном они предоставляют защиту от инфляции. В текущий момент мы видим дефляцию в экономике, поэтому этот пункт может казаться неактуальным, но за 18 лет конъюнктура не раз изменится. Так, некоторые аналитики прогнозируют фазу роста товарных рынков с пиком к 2045 году. Если этот процесс запустится, он может подстегнуть инфляцию.

- В качестве среднесрочных облигаций помимо государственных желательно выделить долю для корпоративных. Они обеспечат повышенную доходность в сравнении с первыми. Если делать это через фонды, то подойдут, например, фонды от ВТБ: VTBH — корпоративные облигации США, VTBB — на отечественные компании.

FAQ — ответы на часто задаваемые вопросы

6.1. Какие ETF можно купить на ИИС

ИИС является обычным брокерским счётом. На нём доступны все котируемые фонды ETF на московской бирже.

Также можно купить зарубежные ETF фонды. Однако, многие брокеры ограничивают к ним доступ физическим лицам не имеющим статус квалифицированного инвестора.

Многие спрашивают про ETF фонд на золото. Он называется FXGD и доступен для покупки на ИИС.

6.2. Какие ETF лучше купить, чтобы заработать

Существует несколько типов ETF:

- На облигации (гособлигации и еврооблигации);

- На акции (индексные);

- На товары (пока доступно только золото);

- Смешанные;

Выбор ETF зависит от целей инвестора. Одним из самых лучших решений будет создание портфеля из разных типов, чтобы создать максимальную диверсификацию.

1 Безопасный портфель. Например, для тех, кто не хочет рисковать подойдут фонды на облигации (SBRB, SBGB, FXRB, VTBB)

Также можно обратить внимание на фонды еврооблигаций (FXRU, RUSB, SBCB)

И, конечно же, стоит отметить FXMM и FXTB, которые считаются эталоном безопасности, поскольку представляют набор из казначейских краткосрочных облигаций США.

2 Рискованный (более доходный в перспективе). Фонды акций дают большую доходность на протяжении времени. Их имеет смысл накапливать тем, кто не боится рыночной волатильности и инвестирует на долгосрок.

Например, на нашем рынке популярными является фонд FXRL и SBMX. Зарубежные популярные варианты: FXUS, FXIT и новые FXWO, FXRW на глобальные рынки.

3 На товары. Для хеджирования риска и девальвации рубля хорошо подойдёт FXGD (золото). Есть также зарубежные фонды на золото и серебро, но большинство брокеров не предоставляют доступа к ним неквалифицированным инвесторам.

4 Смешанный фонд. Пока что это этот тип ETF в диковинку. Только Тинькофф создал на выбор 3 таких фонда. Они содержат больший процент золота (25%). Как показывает история, оно растёт в цене очень не равномерно, поэтому этот вид актива может сильно сдерживать рост портфеля акций.

6.3. Может ли ETF обанкротиться

Этот вопрос часто волнует начинающих. На такое следует ответить встречным вопросом: «а с чего бы ETF обанкротиться?» У него нету долгов. Это просто совокупность активов под управлением компании, которая придерживается неких пропорций: стоимость пая и совокупная стоимость активов.

В мировой практике крупные ETF фонда не банкротились, но они могут закрыться из-за слабой популярности. На российском рынке FXJP, FXAU, FXUK были ликвидированы из-за отсутствия интереса со стороны инвесторов. Те, кто их не продал получили деньги эквивалентно их стоимости на момент ликвидации. Вместо них создали два глобальных фонда FXWO и FXRW.

ETF — вопросы и ответы;

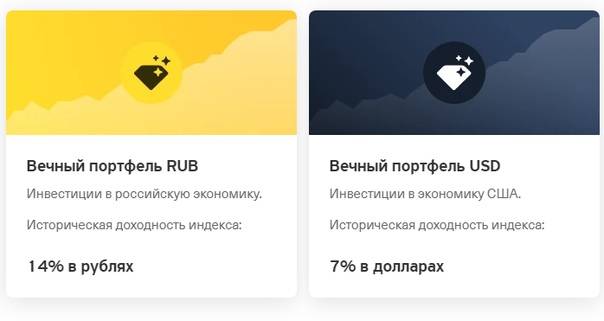

Доходность БПИФов Тинькофф

Стратегия инвестирования, разработанная Тинькофф Капитал для своих фондов, учитывает различные фазы экономического цикла, а также различные изменения на рынке. Среднегодовая доходность сопоставима с показателями рынка акций:

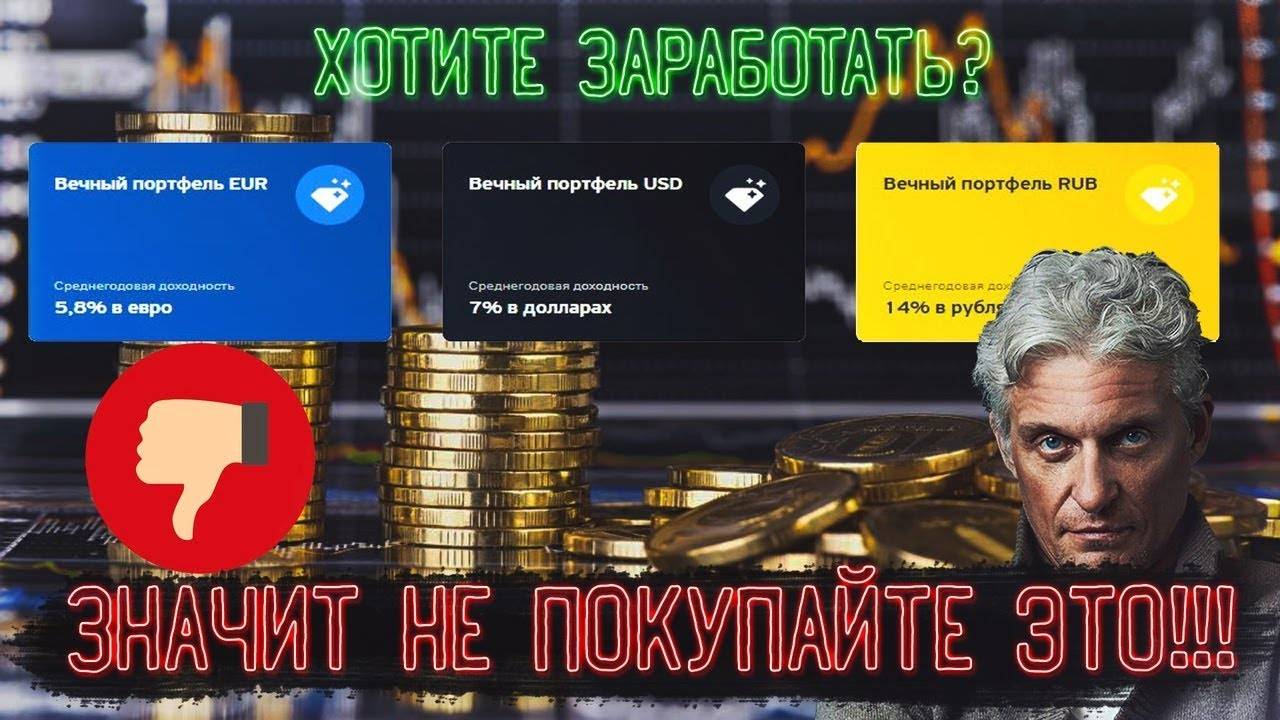

для БПИФа в рублях – 14%;

для БПИФа в долларах – 7%;

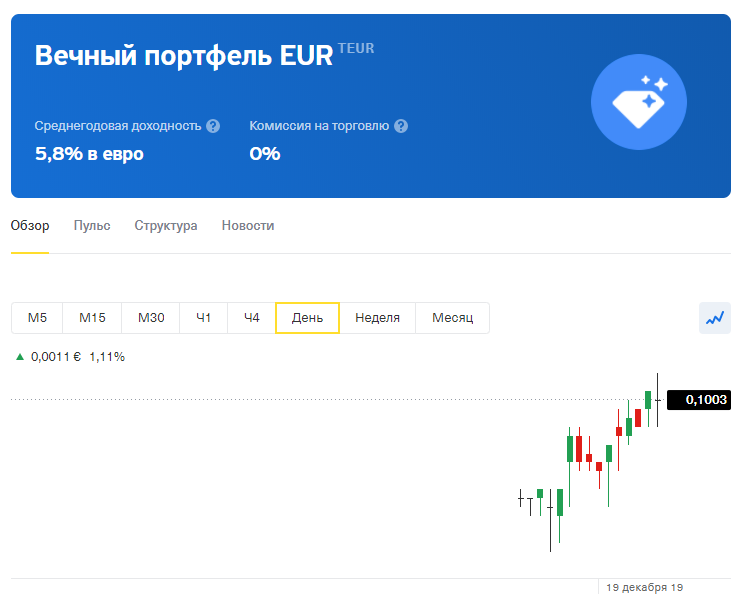

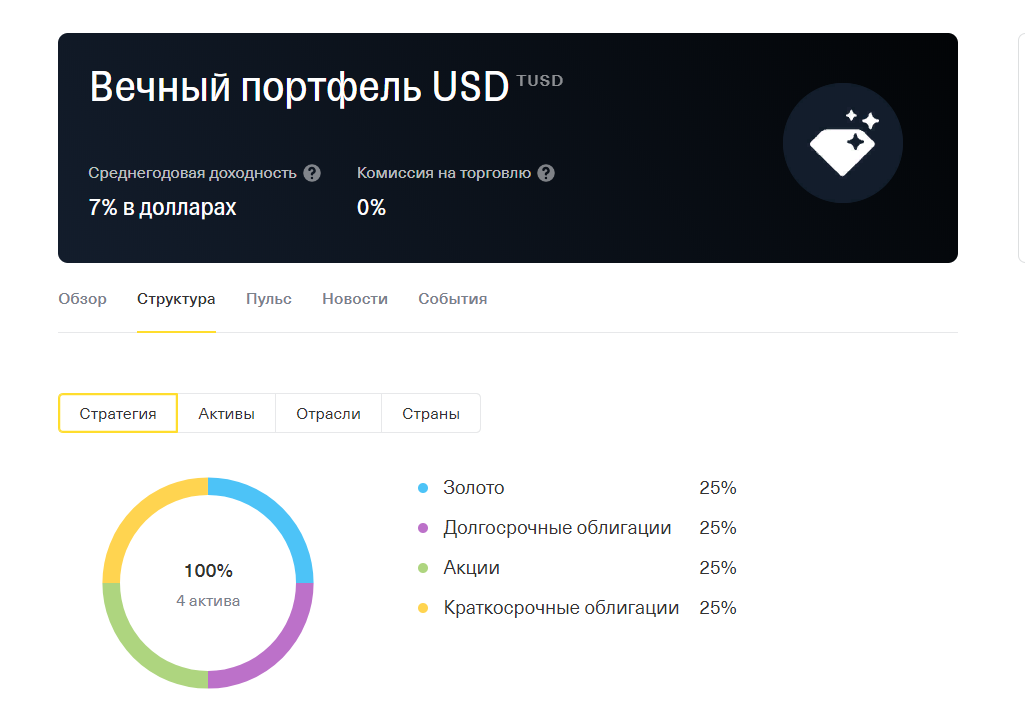

для БПИФа в евро – 5.8%.

Никто не гарантирует, что доходность на аналогичном или более высоком уровне будет обеспечена в будущем. Но по статистике стратегия в 100% случаев имеет положительную доходность на периодах в 3 и 5 лет.

Сколько можно заработать?

Доход зависит от суммы вложений, срока их размещения, а также ситуации на рынке. Управляющая компания стремится обеспечить безопасность инвестиций при приемлемом уровне прибыли, но никаких гарантий не дает.

Примерный доход можно посчитать самостоятельно. Например, при вложении 100000 рублей на 3 года по среднему показателю (14%) он составит около 48000 р. Из этой суммы также надо вычесть суммы комиссий управляющей компании (0.99% от стоимости актива или около 1000 рублей в год) и различные комиссии брокера, депозитария, взимаемые в соответствии с их тарифами.

Как меньше общаться с налоговой

Российские брокеры выступают налоговыми агентами и автоматически удерживают НДФЛ с продажи активов и рублевых дивидендов компаний. В этом случае никаких дополнительных действий со стороны инвестора не требуется. Сложность возникает в случае с дивидендными выплатами от иностранных компаний. Если вы подпишете форму W-8BEN, чтобы снизить налог с американских дивидендов, то, как правило, 10% налога автоматически удержится в пользу иностранного государства, а еще 3% вы будете обязаны, как резидент, самостоятельно задекларировать в России.

Чтобы избежать этих сложностей, можно:

- Не подписывать форму W-8BEN. Тогда с дивидендов по иностранным акциям будет автоматически удерживаться 30% — ничего доплачивать не придется.

- Покупать акции иностранных компаний, которые не выплачивают дивиденды, но дают доход за счет роста самого актива. Это так называемые компании роста. Этот вариант сильно сужает количество доступных акций, а у многих из них еще и высокий порог входа. Например, акция «Гугла» на сегодняшний день стоит более 1600 $.

- Инвестировать в иностранные бумаги через ETF, доступные на Московской бирже, например акции компаний США от FinEx (FXUS) или FinEx Global Equity (FXWO). Но придется согласиться на комиссию фонда за управление — 0,9 и 1,36% соответственно.

Биржевые фонды в разной валюте

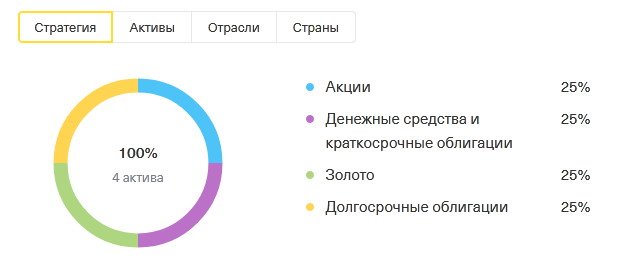

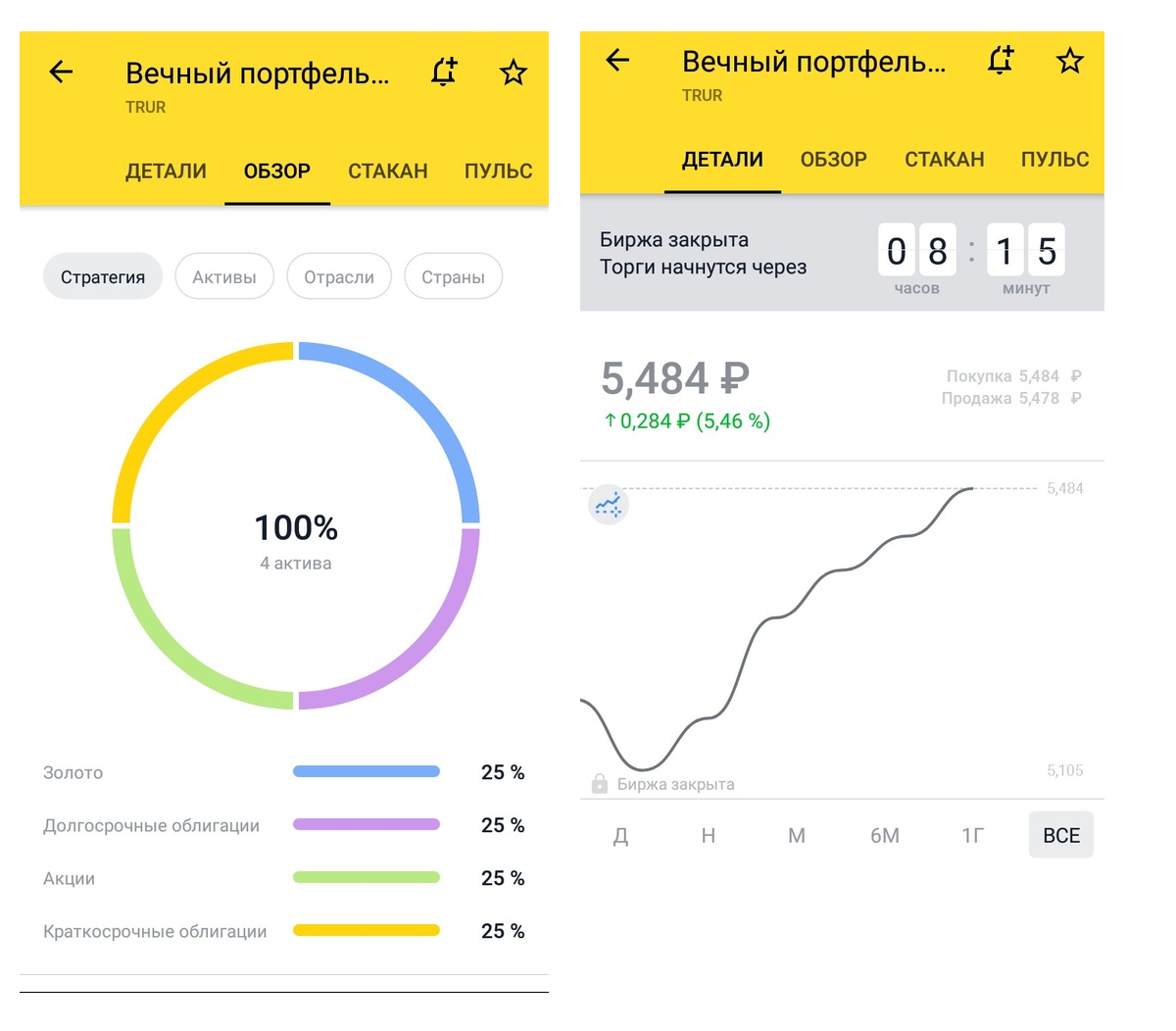

В зависимости от валюты фонда его наполнение отличается. При этом каждая часть портфеля составляет 25%.

Что входит в рублевый вечный портфель RUB (TRUR)

- Долгосрочные облигации

- Краткосрочные облигации

- Золото

- Акции: Газпром, ЛУКОЙЛ, Сбербанк России, Норильский никель, Yandex, НОВАТЭК, Роснефть, Татнефть, Сургутнефтегаз, МТС, ГДР X5 RetailGroup, Магнит, АЛРОСА, Северсталь, НЛМК.

Что входит в вечный портфель usd (TUSD)

- Золото

- Акции Vanguard Total Stock Market ETF

- Краткосрочная ценная бумага Vanguard Short-Term Corporate Bond ETF

- Долгосрочные ценные бумаги:

— Vanguard Long-Term Corporate Bond ETF

— iShares 20+ Year Treasury Bond

Что входит в вечный портфель eur (TEUR)

- Акции Vanguard FTSE Europe ETF

- Краткосрочная ценная бумага iShares € Ultrashort Bond UCITS ETF EUR (Dist)

- Долгосрочная ценная бумага iShares EUR Govt Bond 10-15yr UCITS ETF

- Золото

Что такое точка входа в рынок

Точка входа в рынок – это конкретное место на ценовом графике, соответствующее определенной стоимости котировки актива. Она характеризуется ценовыми и временными параметрами. Для идентификации благоприятного места для открытия ордера применяются различные методы, которые должны быть элементами торговой стратегии, используемой для прогнозирования рыночного настроения.

Выявить благоприятное место на графике, вход на котором принесет наибольшую прибыль от сделки, можно, анализируя ценовую диаграмму выбранного торгового актива, прогнозируя дальнейшие изменения котировок и идентифицируя точку на графике, после которой цена с большей вероятностью продолжит предыдущее движение или его сменит. Решение об активации ордера трейдером может приниматься сиюминутно, а в некоторых ситуациях ему нужно длительно ожидать сигнала. Неправильно выбранное место для активации ордера может стать причиной просадок, убыточных ордеров и недополучения прибыли.

Как считали?

Обзор фондов Тинькофф

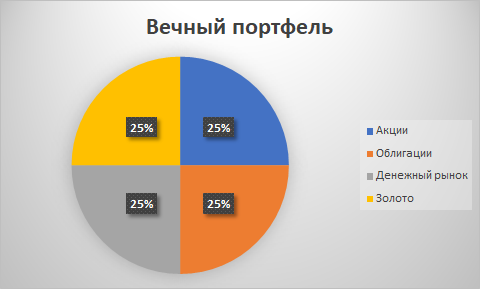

По такому принципу и были сформированы БПИФ от Тинькофф. В одном БПИФ сразу несколько различных классов активов. Под каждый класс выделены равные доли в портфеле.

Структура БПИФ:

- Акции — 25%;

- Золото — 25%;

- Долгосрочные облигации — 25%;

- Кэш и короткие облигации — 25%.

Доступны 3 фонда с разной валютой покупки (рубли, доллары и евро). Нацеленные на различные экономики.

Рублевый фонд вкладывает деньги в российские акции и облигации. Долларовый — в американскую экономику. Фонд в евро — инвестиции в еврозону.

По факту, один фонд — это практически готовый долгосрочный инвестиционный портфель. Эффективность которого проверена на длительной дистанции. Приемлемая доходность с низким уровнем риска (просадок).

Для консервативных и умеренных инвесторов — то, что «доктор прописал».

Ок. Что еще?

Фонды торгуются на Московской бирже. Значит купить их можно через любого российского брокера.

Дивиденды и купоны реинвестируются.

Для клиентов Тинькофф, предусмотрены нулевые комиссии за покупку и продажу фондов.

И цена … меня она сильно удивила. Рублевой фонд в момент запуска чуть более 5 рублей (именно рублей, не тысяч). Долларовые и в евро — 9 центов.

— Ну что, берем?

— Погоди. А сколько стоит сие удовольствие для инвестора? Ведь все ETF и БПИФ работают не за спасибо.

— Правильный вопрос. Отвечаю.

Жилье или бизнес

Существенно увеличить доход от вложений в недвижимость можно, если выбрать покупку коммерческих объектов под сдачу в аренду. Это могут быть отдельно стоящие здания, территории в торговых центрах или площади на первых этажах жилого здания. Главное преимущество такого подхода – быстрая окупаемость. Даже с учетом более высокой начальной стоимости первые реальные доходы получить можно будет через 2-3 года. Это объясняется высокой ценой аренды практически во всех районах города.

Однако такие инвестиции характеризуются высоким уровнем риска. Объекты чаще падают в цене, владельцы вынуждены регулярно составлять отчетность, обязательным будет и оформление ИП или иной юридической формы. При этом спрос на сегодня не превышает предложение в большинстве городов за исключением мегаполисов. Поэтому владелец несет риски простоя, а значит, и убытков в связи с затратами на обслуживание и налоги. Нельзя забывать и о том, что еще в 2008 году цены на коммерческую недвижимость «рухнули» и до сих пор не восстановились, хотя тенденция роста уже есть. Поэтому жилье, квартиры, в частности, более выгодны как инвестиции средств с точки зрения баланса рисков и гарантированной прибыльности.

На заметку!

Быстрее всего по статистике окупаются небольшие жилые помещения в центральных районах. Наибольший спрос на однокомнатные квартиры и студии улучшенной планировки.

Еще более рискованными и сложными будут вложения в зарубежную недвижимость. Как правило, при наличии небольшого капитала, эксперты не советуют заниматься подобным бизнесом. Предсказать окупаемость еще сложнее, труднее и правильно выплачивать налоги, контролировать оплаты.

При правильном подходе к частным инвестициям доход от вложения можно получить как от банковского вклада, так и от купленной и сданной в аренду недвижимости. В этой области действуют стандартные правила: чем выше доходность, тем больше и риски. Самый простой вариант – распределить всю сумму по застрахованным вкладам. Но наибольшую прибыль можно получить, вложив средства в коммерческие объекты.

Какие фонды создал Тинькофф

Отличие биржевых ПИФ от обычных в том, что купить и продать их можно на фондовой бирже. Для этого требуется открыть брокерский счет.

Новый БПИФ «Тинькофф — Стратегия вечного портфеля» является уникальным не только комплектом активов, но и отсутствием брокерских комиссий. Обычно брокерская комиссия составляет до 0,3% с оборота. На фондовом рынке Тинькофф заявил, что клиенты, использующие Тинькофф Инвестиции будут продавать и покупать бесплатно, а в случае роста стоимости паев комиссия будет взиматься с разницы (success fee).

БПИФ нацелен на долгосрочное инвестирование, периоды более 3-х лет показывают 100% доходность. Кроме того, если держать паи более 3-х лет, то отсутствует обязательство платить 13% от дохода в виде налога. В целом доходность можно сопоставить с среднегодовой доходностью акций:

- рубли 14% — рубли, лучшая — 55,2%;

- доллары США — 7%, лучшая — 18,6%;

- евро — 5,8%, лучшая — 17,1%.

БПИФ Тинькофф Капитала смогут купить все, за счет низкого ценового порога — он будет доступен большому кругу розничных инвесторов. Минимальная цена одного пая — 5 рублей (для фонда в евро приобретение 1 пая — 7 рублей, инвесторы могут приобрести портфель за 6 рублей за пай в долларах США).

Как купить паи биржевого фонда Тинькофф

Перед тем как приобрести паи БПИФа необходимо открыть обычный брокерский счет или ИИС. Для этого можно обратиться в Tinkoff или к любому брокеру, открывающему доступ к Мосбирже. Заключения договора надо пополнить счет и уже затем приобрести паи.

Проще всего купить паи в приложении Тинькофф Инвестиции. Для проведения операции потребуется выполнить буквально 3 действия:

- Выполнить вход в приложение. При желании можно воспользоваться также личным кабинетом на сайте.

- Найти в каталоге БПИФ и указать, сколько лотов планируется приобрести. 1 пай Тинькофф равен 1 лоту.

- Подтвердить покупку. Для этого надо ввести код из СМС, только после этого деньги будут списаны с торгового счета и пройдет покупка.

Купить и продать паи можно во время работы Московской биржи. Торги на ней идут по рабочим дням с 10.00 до 18.45 по московскому времени. Комиссия за сделки с паями в приложении не взимает.

Открыть бесплатно брокерский счет в Тинькофф Инвестиции

Комиссии при покупке

Тинькофф для своих клиентов в приложении Тинькофф Инвестиции ввел ноу-хау в плане взимания комиссии. Вместо брокерской комиссии будет взиматься депозитарная. Она немного запутанная, и чтобы ее понять, потребуется время

За депозитарное обслуживание плата начисляется ежеквартально и составляет 10% от прироста стоимости пая БПИФа. Это так называемая комиссия типа Success fee (Плата за успех). Она оплачивается только если стоимость пая выросла за квартал. Если в каком-то квартале стоимость актива упала, то комиссию не начисляют. Но минимальная комиссия Success Fee за год – 99 рублей, даже если стоимость пая не выросла в течение года.

До 29 февраля 2020 года покупка и продажа паев БПИФов в приложении Тинькофф Инвестиции осуществляется полностью бесплатно.

Что интересно, если Вы покупаете эти паи Тинькофф на бирже через другого брокера, то комиссию за успех 10% Вы оплачивать не будете. Там у вас будут издержки в виде брокерской комиссии (примерно 0.05-0.20% от суммы при покупке и продаже паев).

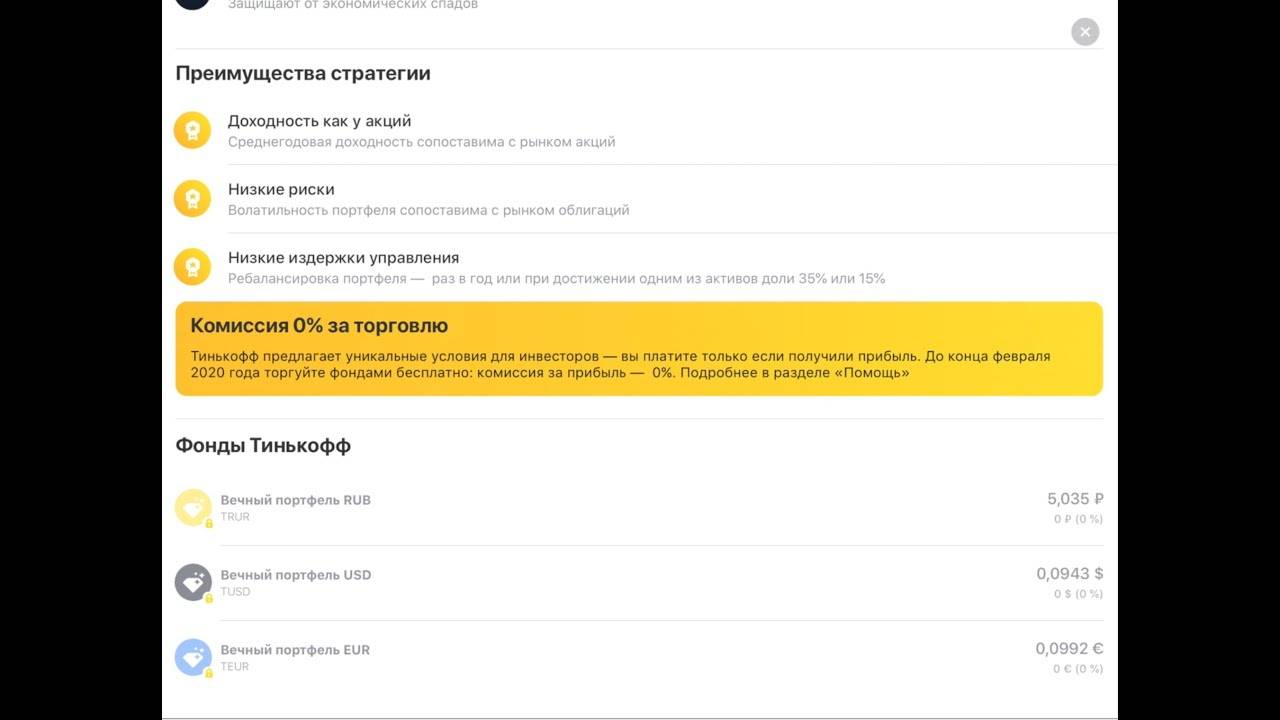

Цена пая

Изначально планировалось, что цена пая составит около 50 рублей. Но в дальнейшем управляющая компания снизила ее. Сейчас паи БПИФа Tinkoff продуются примерно по следующим ценам:

- в рублях – 5.035 р.;

- в долларах – 0.0943 $;

- в евро – 0.0992 евро.

Цена пая не является фиксированной. Она меняется со временем за счет дохода от бумаг, изменения цен на рынке. Расчетную цену управляющая компания рассчитывает ежеквартально. Она используется, например, при расчете комиссии за депозитарное обслуживание.

Минимальная сумма для вложения

Тинькофф Капитал изначально планировал сделать БПИФы доступными для начинающих инвесторов, которые не имеют большого капитала или хотя только попробовать новый способ вложения средств. Для них предоставлена возможность начать инвестиции фактически с нуля и покупать дополнительные паи по мере необходимости.

Минимальная сумма вложений практически отсутствует. 1 лот по БПИФам равен 1 паю. Например, в рублях его можно купить чуть дороже 5 р.

В чем отличия банковского вклада от инвестиций

Ключевое отличие банковских вкладов и инвестиций в том, кто решает, куда вкладывать деньги. По договору банковского вклада банк принимает определенную сумму на заранее оговоренное время и обязуется вернуть ее, выплатив проценты. Фактически с момента заключения договора средства переходят под полный контроль кредитной организации. Ее специалисты решают, на какие цели их направлять (приобретение ценных бумаг, выдача кредитов и т. п.). Все риски при этом банк берет на себя.

Инвестор самостоятельно решает, куда, сколько вложить и в какой момент. Он также сам определяет, когда лучше выходить из актива или, наоборот, увеличивать его долю. Для принятия решения он может анализировать различную информацию в открытых и закрытых источниках, получать советы от экспертов и т. д. Но последнее слово именно за инвестором и он же принимает решение.

Корреляция при формировании инвестиционного портфеля

Рассмотрим пример, когда инвестор, приобретая акции компании — лидера рынка, параллельно часть средств инвестирует в акции небольших компаний этого же сегмента, надеясь на общий рост. В благоприятных условиях подобная стратегия была бы оправдана. Но учитывая, что акции малых предприятий, по подсчетам, имеют коэффициент корреляции с акциями лидеров отрасли 0,79, в случае падения рынка с вероятностью 79% упадут в цене все акции одновременно. И с позиции сохранения активов подобный портфель — не слишком удачное решение. В условиях нестабильной экономики лучшим вариантом было бы инвестирование части средств в активы, имеющие отрицательную или же близкую к нулевой корреляцию, по отношению к акциям. Например — в облигации или казначейские векселя.

Если же доходность по облигациям инвестору кажется непривлекательной, возможен вариант вложить средства в акции малых предприятий этого же сегмента, но географически удаленных от компании — лидера.

Еще одним вариантом является вложение части активов в золото, так как по подсчетам, ценные бумаги и драгоценные металлы практически не имеют взаимозависимости (т.е. обладают нулевой корреляцией).

Таким образом, при владении информацией об уровне корреляции различных активов по отношению друг к другу, возможно сформировать гораздо более эффективный инвестиционный портфель, позволяющих в значительной мере оптимизировать риски.

Альтернативы фондам Тинькофф

Хорошо. БПИФ от Тинькофф хотят за управление очень много денег. А есть ли у нас альтернатива? Можно ли соорудить что-то подобное самостоятельно. И с меньшими издержками. Легко.

На примере вечного рублевого портфеля. Благо на сайте Тинькофф раскрыта вся структура входящих в портфель инструментов.

Переходим на сайт Московской биржи, со списком всех обращающихся на фондовом рынке российских фондов.

Для золота есть ETF FXGD с комиссией в 0,45% в год.

Акции можно купить самостоятельно (и никогда не платить ежегодную комиссию). Либо взять фонд на весь российский рынок — FXRL или SBMX. С годовой комиссией в 0,9 — 1,1%.

Облигации снова можно выбрать самостоятельно и держать их бесплатно. Или купить БПИФ от Сбербанка — SBGB (подробно про БПИФ от Сбера здесь). Годовая плата за управление — 1,1%.

Аналогично можно поступить и с валютными фондами (при примерно таких же комиссиях). Правда с выбором аналогов иностранных европейских облигаций есть небольшие проблемы. Но можно проявить смекалку и взять другие облигационные фонды — Америка, Евробонды.

Заключение

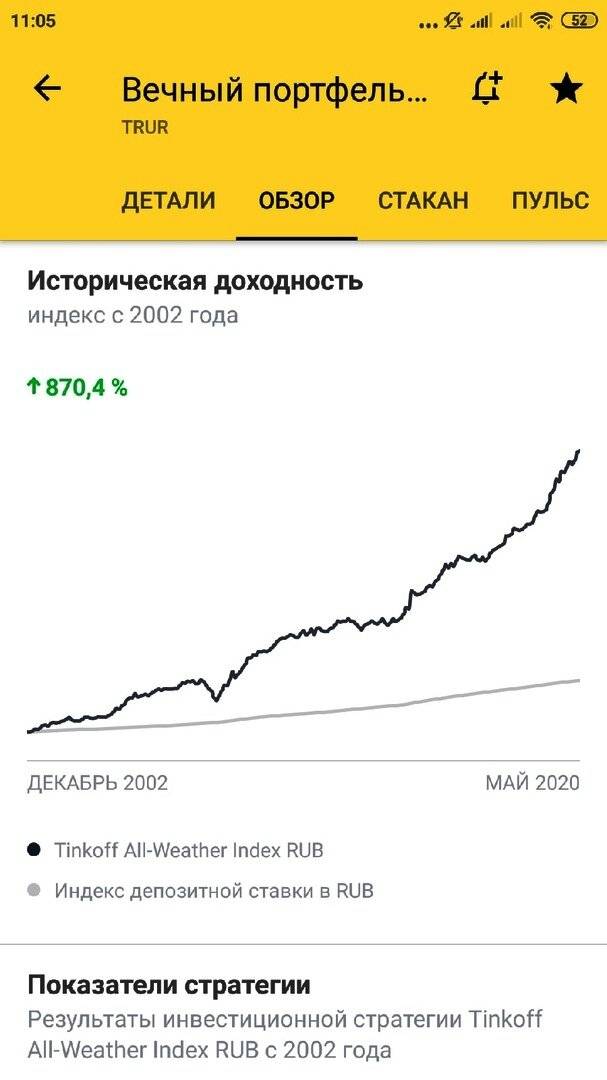

ETF TRUR — простой инструмент, с помощью которого можно инвестировать при небольшом размере портфеля и диверсифицировать свои вложения. Фонд хорошо подходит как для новичков, так и для опытных инвесторов. В состав портфеля входят 4 класса активов, такие как акции, облигации, золото и денежные инструменты. Акции в данном случае являются основными драйверами роста. Облигации призваны обеспечить стабильную положительную доходность, страхуя акции от потерь. Золото выступает защитным инструментом против кризисных ситуаций. А денежные средства позволит во время ребалансировки портфеля подбирать просевшие инструменты. Индексом для вечного портфеля служит Tinkoff All-Weather Index. Это индивидуально рассчитываемый индекс для фонда TRUR.

Ожидаемая доходность и выводы

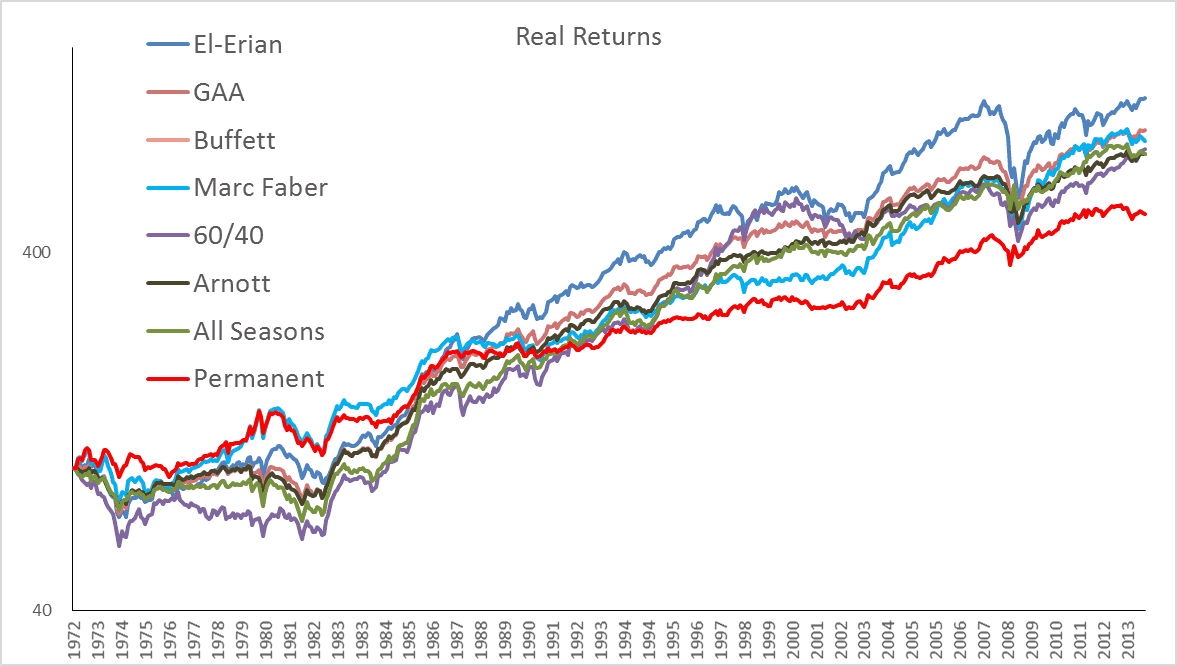

Посмотрим теперь, какой доходности мы можем ожидать от портфелей компании. В этом нам поможет диаграмма из книги Фабера «Глобальное распределение активов». Расчет там ведется с 1972 года – времени отмены золотого стандарта, когда цена золота стала определяться на бирже путем спроса и предложения, как и цены на ценные бумаги. Что соответствует современным реалиям.

Вывод? Из всех портфелей вечный портфель «Permanent» оказывается наименее доходным, хотя и обладает минимальной просадкой на всем периоде (чуть более 12% при доходности 8.5% в год). Лучшее время для него кризис и поэтому он лидирует в 1970-х годах, но затем начинает заметно отставать от конкурентов. Подойдет ли он вам в принципе? Возможно, но скорее в двух случаях:

- если у вас очень низкая толерантность к риску (просадкам)

- если вы ждете кризиса на вашем горизонте инвестирования

Как видно, любая другая комбинация на долгосроке дает лучшую доходность. Даже всепогодный портфель. Поэтому расчетные графики на сайте Тинькофф, где на историческом периоде показана доходность вечных валютных портфелей в несколько процентов, не должны сбивать с толку — все зависит от того, с чем сравнивать. Компания выбирает для сравнения депозитную ставку — наиболее выгодный для нее вариант, который скорее всего уступит даже инфляции. Кроме того, эти графики не должны завышать ожидания: нынешние процентные ставки гораздо ниже среднеисторических, что делает исторические данные лучше. Ставки западных стран сейчас на нуле, а их рост влечет за собой падение доходности облигаций.

Насчет валютной диверсификации фондов. Мне они напоминают три одинаковых костюма разного цвета: черный, белый и красный. Приходит клиент, меряет костюм. Если ему подошел один (он ждет от вечного портфеля минимизации рисков в ущерб доходности), то вероятно есть смысл померить и остальные два. Какой взять — дело вкуса, можно купить сразу пару на разные дни недели.