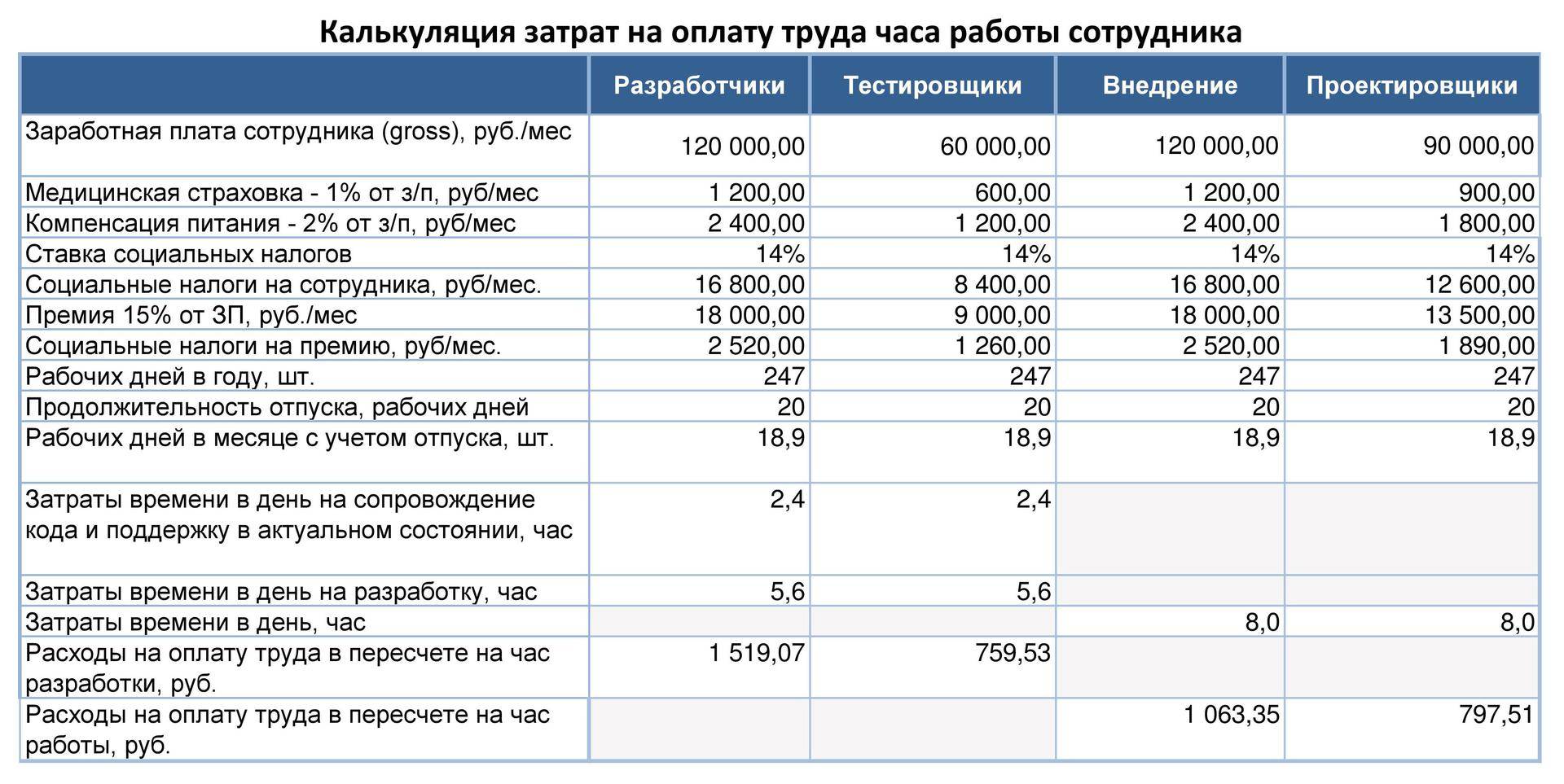

Как рассчитать цену продажи?

1. Оценить прямые затраты

Каждый продукт или услуга прямые затраты, то есть те, которые зависят от конечной активности. Давайте возьмем краткий пример: если компания для ее производства, она будет продолжать платить арендную плату, но больше не будет платить за входные данные. В этом случае входы представляют собой прямая стоимость, а рента представляет собой косвенные затраты.

На одном заводе прямые затраты — это, как правило, сырье, нефиксированный труд, а также расходы на складирование и логистику. В торговле цена покупки продуктов для перепродажи является основной прямой стоимостью. В сервисной компании затраты на оплату труда, связанные с услугами, командировочными расходами и материалами, необходимыми для рендеринга, обычно являются основными прямыми издержками.

2. Установите желаемый запас

Из вашей прямой стоимости вам нужно подумать о том, какую маржу вы хотите практиковать. Допустим, у вашего продукта есть R $ 10 прямых затрат на единицу с затратами, транспортом и рабочей силой. Вам нужно размер вклада оплачивать фиксированные расходы.

Многие спрашивают меня как установить маржу, Нет точной науки, которая не зависит от затрат. Проблема в том, что если ваш бизнес не имеет структура затрат цена будет вне реальности рынка. Поэтому я рекомендую, чтобы сначала вы устанавливали маржу больше в зависимости от рынка, а затем оцениваете, соответствует ли она стоимости компании. Оттуда отрегулируйте, пока не получите правильную цену.

Мы применим фактическую маржу R $ 20 к цене продукта. Его предварительная цена будет R $ 30. Я перейду к следующему шагу, чтобы вы поняли, а затем я вернусь к этой концепции. Но все, что вам нужно понять прямо сейчас, заключается в том, что маржа вклада — это то, что осталось от стоимости продукта или услуги, после вычета прямых затрат, для оплаты постоянные издержки и генерировать прибыль.

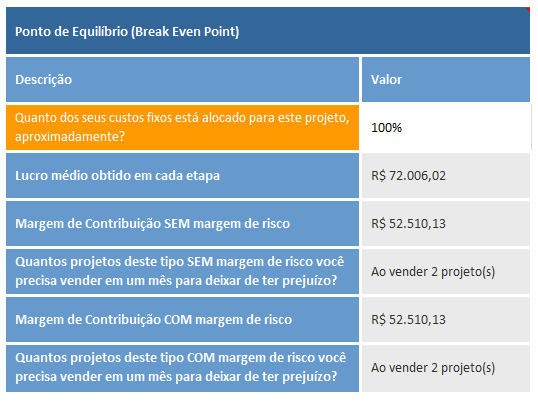

3. Вычислить точку равновесия

Чтобы проанализировать, является ли расчет цены продажи в рамках действительности компании, нам необходимо рассчитать безубыточный, Это не что иное, как объем продаж, который компания должна сделать, заплатить фиксированные издержки и перейти от нуля до нуля. Помните ли вы, что я сказал, что маржа вклада — это то, что осталось заплатить за фиксированные затраты и сформировать прибыль? Да … это время!

Существует проблема при вычислении точки безубыточности. Немногие компании имеют только один продукт или услугу. Поэтому, прежде чем отправляться на расчёт самостоятельно, менеджер должен определить, сколько из постоянных затрат должен оплатить продукт или услуга. Для простоты я обычно отношу эту часть к проценту, который продукт занимает в продажах. Если он представляет собой 30% выставления счетов, ожидается, что он заплатит 30% от счетов.

Возвращаясь к нашему примеру, наша предварительная цена была R $ 30. Предположим, что этот продукт представляет 20% продаж, а компания имеет R $ 100.000 фиксированных затрат в месяц. Чтобы продукт оставался от нуля до нуля, то есть для достижения точки равновесия, мы ожидаем, что его маржа вклада будет генерироваться для компании как минимум R $ 20.000. Для этого компании придется продавать 20.000 / 20 = 1.000 единицы продукта.

Если продажа более 1.000 единиц в соответствии с производительностью, продажами и доставкой компании, цена только что была подтверждена с точки зрения стоимости. В противном случае вам придется вернуться к точке 2 и переосмыслить свою маржу.

4. Оцените, соответствует ли ваша цена рынку

Как я уже говорил, бесполезно, если цена R $ 30 проверяется с точки зрения стоимости, если она не подтверждена рынком. В этом случае субъективный анализ должен быть выполнен следующим образом:

- Является ли цена внутри реальности конкуренции (немного выше или чуть ниже)?

- Готовы ли клиенты платить эту сумму?

Если ответ «да» на оба вопроса, штраф. Ваша окончательная цена подтверждена. В противном случае, плохая новость заключается в том, что вам придется внести коррективы в свою структуру затрат, чтобы иметь возможность практиковать более низкие цены.

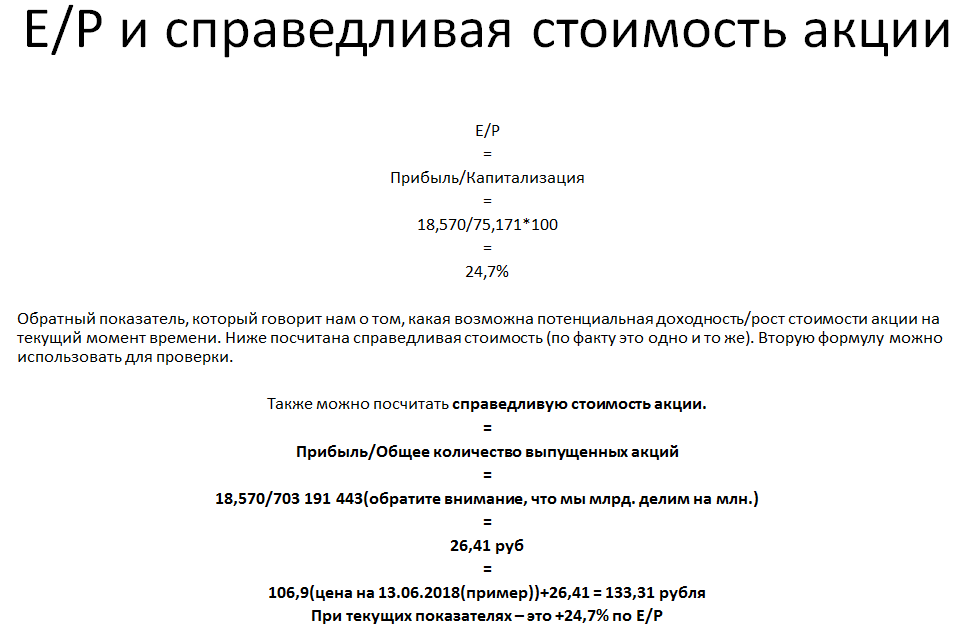

Трейдинг для начинающих: учимся рассчитывать справедливую стоимость

Вполне логично, что для расчёта справедливой стоимости акций нужно знать справедливую стоимость самой компании-эмитента. Поэтому она является одной из важных переменных в формуле расчёта. Также, нужно знать количество акций, которые выпущены компанией. Когда известны все данные, стоимость рассчитывается следующим образом: справедливую стоимость компании-эмитента нужно разделить на количество выпущенных акций.

Но если данные о количестве выпущенных бумаг легко найти в свободном доступе, то информацию о стоимости компании так просто не получишь. Чтобы узнать искомую цифру, есть два варианта.

Первый – простой – обратиться к данным аналитиков. В большинстве случаев можно найти даже несколько экспертных отчётов аналитиков. Они уже рассчитали справедливую стоимость компании. Но тут есть несколько важных нюансов.

Так, поскольку есть несколько способов расчёта справедливой стоимости, выводы экспертов могут сильно разниться. И, кроме того, такую аналитику можно найти не для всех компаний. Особенно если речь о молодой или малоизвестной.

Что же делать, если данных нет или они противоречивы? Тогда используйте второй вариант – попробуйте рассчитать стоимость компании самостоятельно. Сейчас мы расскажем, как это можно сделать.

Выделяют три способа расчёта справедливой стоимости компании. Это сравнительный, доходный и затратный способы. Теперь о каждом более подробно.

Трейдинг для начинающих — сравнительный способ расчёта

Этот метод – самый простой, его можно применить, даже осваивая трейдинг для начинающих. Суть в том, чтобы сравнить капитализацию и прибыль компании с её аналогами в этой же отрасли

Здесь важно – подобрать компании, которые имеют много общего с искомой.

Простой пример: допустим, компания N в металлургическом секторе имеет капитализацию 1 млн. долларов. При этом, ещё прибыль составляет 1 млн. долларов. Какова тогда справедливая стоимость компании D, работающей в той же отрасли, если известно, что её прибыль составляет 2 млн.? Верно, 2 млн. долларов. Сравнив получившуюся цифру с капитализацией на бирже, вы сможете понять, справедлива ли её рыночная стоимость, или завышена/занижена.

Разумеется, чем больше компаний вам удастся сравнить, тем более объективными будут результаты.

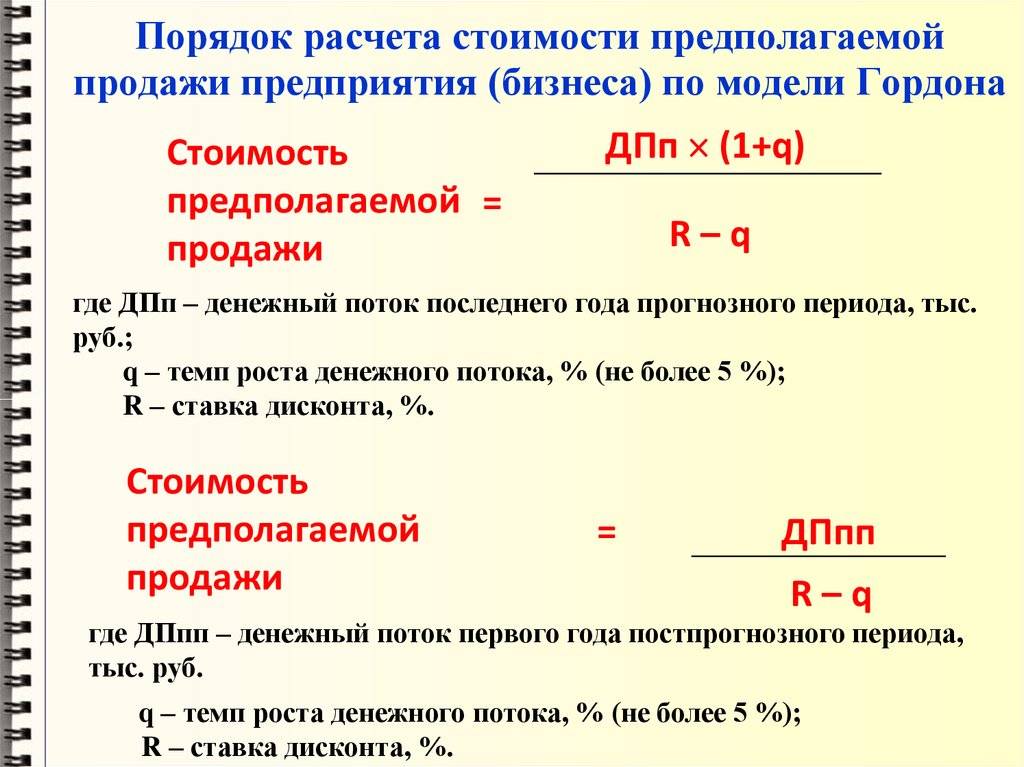

Доходный способ

Доходный, или анализ дисконтированного денежного потока помогает определить справедливую стоимость, исходя из доходов, которые приносит компания. Чтобы оценить доход, в свою очередь, его сравнивают с альтернативным потоком дохода. В основе лежит следующая закономерность: если актив стоимостью 100 рублей принёс вам 10 рублей прибыли, то значит другой актив, принесший вам 10 рублей прибыли будет стоить 100 рублей.

На деле, конечно, процесс сравнения доходов более сложен и имеет гораздо больше нюансов. Однако общий принцип именно таков. Приведём, для ясности, один пример.

Допустим, мы знаем, что предприятие получило прибыль в размере 200 млн. рублей. Как определить его справедливую стоимость? Нужно посмотреть на альтернативные источники дохода и узнать, какова средняя доходность по ним. Допустим, она составляет 7%. Теперь, чтобы рассчитать справедливую стоимость, делим прибыль предприятия на процент доходности: 200/0,07=2857 млн. рублей.

Затратный способ

Для трейдеров, это самый сложный и редко используемый способ оценки. Его суть в том, что для определения справедливой стоимости предприятия или компании нужно посчитать, сколько средств было бы затрачено на его воссоздание. Сделать это довольно сложно. Потому что предприятие или компания – объект не штучный. И для оценки стоимости всех его составляющих порой нет физической возможности. Именно по этой причине данный метод используют лишь тогда, когда воспользоваться предыдущими двумя по какой-то причине не получилось.

Как видно, большинство приведённых здесь способов достаточно просты, их можно применять, даже по мере прохождения курса «трейдинг для начинающих». Кстати, видеть зоны перекупленности активов на графике и правильно с ними работать вас научит Александр Пурнов в Школе трейдинга.

А чтобы узнавать больше о мире финансов регулярно, уже сейчас подписывайтесь на наш блог.

P/E Мультипликатор

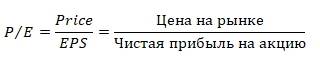

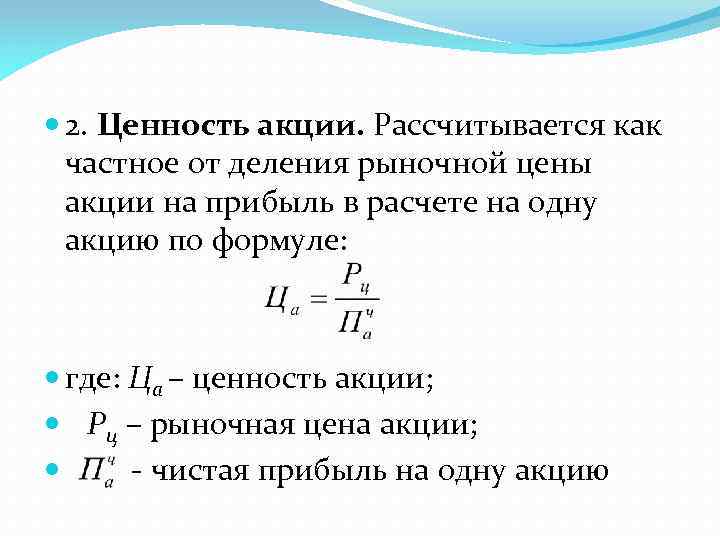

Мультипликатор PE (англ: Price to Earnings, аналог: PER, перевод: Цена / Прибыль) – коэффициент, отражающий сколько платят инвесторы на каждую единицу чистой прибыли. Представляет отношение размера капитализации компании к величине ее чистой прибыли. Рассчитывается за квартал, полугодие или год. Другими словами, мультипликатор показывает, сколько лет будут окупаться вложенные инвестиции за счет чистой прибыли.

Чем больше значение показателя, тем больше срок возврата инвестиций, что хуже для инвестора.

Мультипликатор P/E рекомендуют применять для сравнения компаний внутри одного вида деятельности. Так как размеры чистой прибыли сильно разнятся от отрасли. Так производства будут иметь меньшие значения коэффициента P/E, чем IT-компании.

Формула расчета коэффициента следующая:

Вариант №1. Формула расчета показателя через чистую прибыль следующая:

Где:

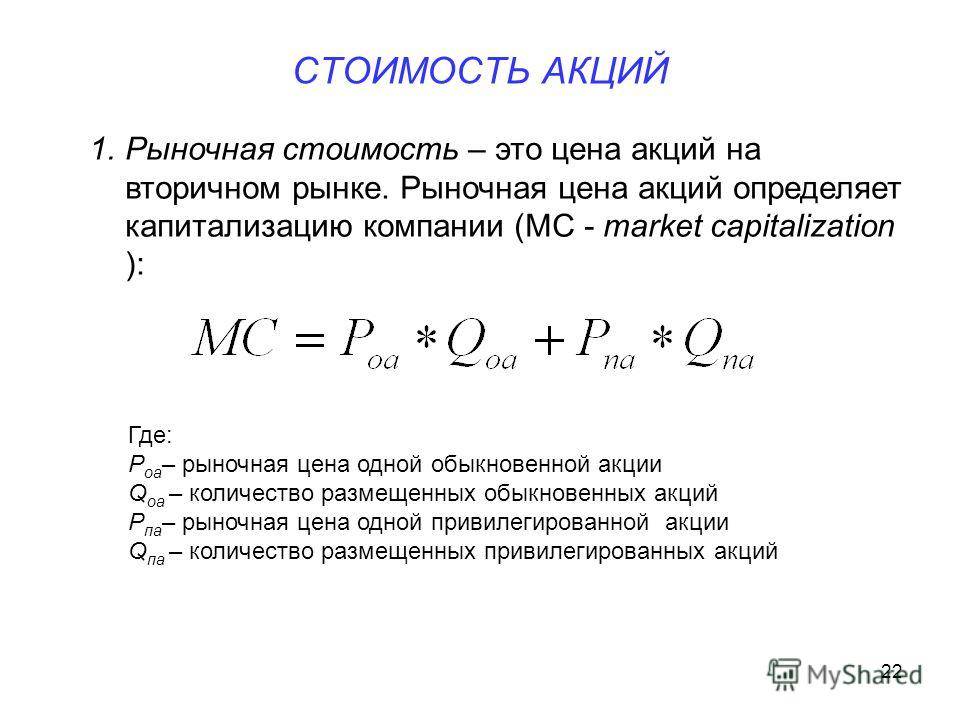

Market Cap (капитализация) – рыночная стоимость компании. Рассчитывается как стоимость всех выпущенных акций на фондовом рынке.

Earnings (чистая прибыль) – итоговый финансовый результат деятельности компании, показывающий результативность деятельности за вычетом всех затрат, налогов, взносов.

Если мы рассчитываем коэффициент по отчетности РСБУ, то чистая прибыль отражается в «отчете о финансовых результатах» в строке «2400». Все крупные отечественные компании, по закону о раскрытии информации, публикуют регулярно свои финансовые отчеты на своих официальных сайтах.

Вариант №2. Формула расчета коэффициента через прибыль на акцию (EPS):

Price (цена на рынке) – стоимость акций компании на фондовом рынке.

EPS (Earnings per share) – прибыль компании в расчете на 1 акцию. Данный показатель не отражается в отчетности по стандартам РСБУ, но есть в отчетности МСФО.

Нормативное значение показателя P/E

Если значения коэффициента меньше 10, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 20, то переоценена и ее стоимость на фондовом рынке может начать снижаться. По исследованию K. Ц. Джой Вей и Фуксе Хи Шеридан Титман (2002) компании имеющие P/E более 25, имели тенденцию терять рыночную стоимость в течение 2-3 лет до коэффициент P/E 17,5.

При сравнении аналогичных компаний по сфере деятельности и финансовым показателям, приоритет отдается той у которой меньшее значение P/E. Иногда P/E служит как индикатор для компаний, которые могут быть поглощены (куплены) конкурентами. В таблице показаны рекомендуемые нормативные значения ↓

| Значение | Привлекательность |

| P/E < 10 | Акции компании недооценены и имеют потенциал для роста |

| 10 < P/E < 20 | Акции компании оптимально оценены рынком |

| 20 < P/E > 25 | Акции компании переоценены |

| P/E > 25 | Акции компании сверх переоценены и возможна ценовая коррекция на фондовом рынке |

| P/E1 < P/E2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| P/E1 < P/E* | Если акции компании недооценены рынком, то есть риск поглощения.

P/E* – средние значения мультипликатора по отрасли |

Преимущества и недостатки P/E

(+) Простой и самый используемый инвесторами показатель оценки компаний.

(-) Может быть некорректно отражен из-за сезонности получения чистой прибыли, учетной политики.

(-) Не учитывает единовременную прибыль или убыток.

(-) Сильно зависит от структуры долга компании. Игнорирует влияние на компанию долговых обязательств.

У. Баффет: «Инвестиционный анализ есть нечто большее, чем анализ P/E»

Более подробно про коэффициент P/E читайте в статье: → P/E простыми словами. Формула. Пример. Что показывает

Виды стоимости акций

Кому пришло в голову устанавливать на ценные бумаги разную цену? Ведь гораздо проще работать с себестоимостью и торговой наценкой (примером тому магазин). Значит, в этом скрыты преимущества. Если знания применять правильно, получится значительно снизить потери.

Номинальная

Номинальной называется цена, зафиксированная в Уставе.

При создании АО необходим начальный капитал, который полностью состоит из общей суммы всех ценных бумаг. Это цена для учредителей. Они могут разделить сумму между собой или же выкупить часть. Остальное будет предложено инвесторам.

Нюанс: по закону префы даже для учредителей не могут стоить ниже обыкновенных ценных бумаг.

Эмиссионная

Здесь спрятана прекрасная возможность:

- получить доход (если эмиссионные поступления покрыли издержки с прибылью);

- сэкономить на покупке (в противном случае).

В наше время, если эмиссионная стоимость ниже номинальной, часто это завуалированная взятка или «цивилизованный» рейдерский захват.

Рыночная

Это стоимость, по которой ценные бумаги продаются и покупаются на рынке. Если:

- есть спрос, цена растет;

- нет – падает.

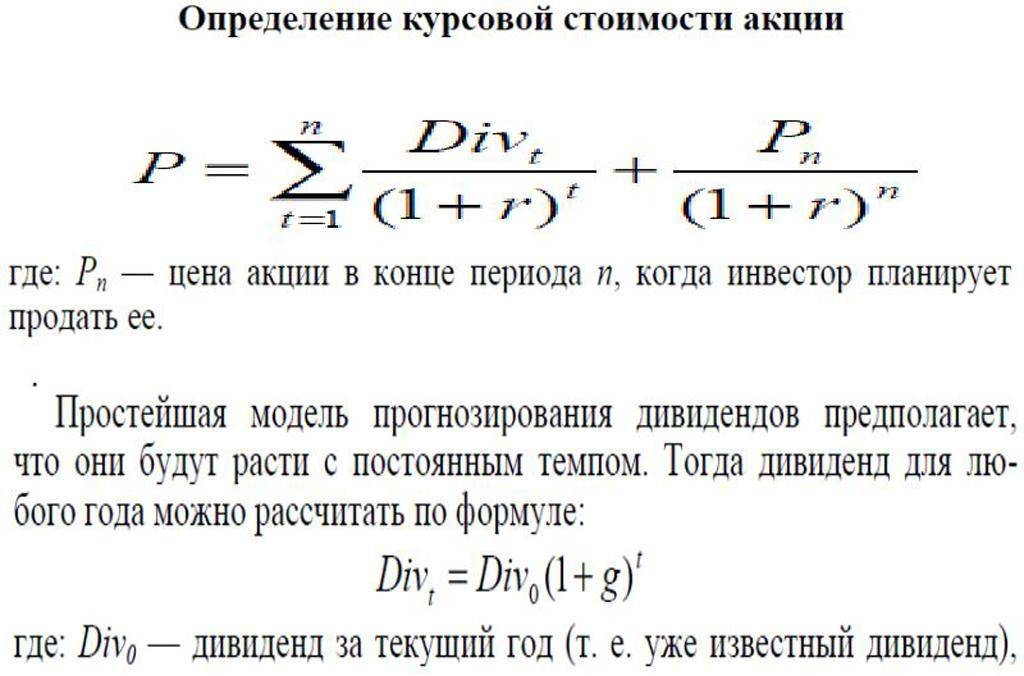

В литературе по финансовой математике встречается определение рыночной стоимости как наиболее вероятной предполагаемой цены при возможной продаже. Теоретическую цену называют также справедливой.

Как узнать теоретическую стоимость? Акция стоит столько, сколько стоят все доходы, которые хочет получить владелец. С учетом инфляции доходы нужно дисконтировать и сложить.

Если биржевая стоимость зафиксирована в контракте, ее называют базисной.

Балансовая

Балансовая стоимость = стоимость чистых активов * доля в уставном капитале/количество акций.

Данная цена показывает реальное обеспечение ценной бумаги имуществом корпорации: если балансовая стоимость ниже биржевого курса в несколько раз, акция переоценена. В этом случае цена отражает ожидания инвесторов. Так возникает «пузырь», который спекулятивно раздувают как владельцы компании (через подставные лица), так и массив желающих выгодно вложить деньги.

Выкупная

Данная стоимость – инструмент манипуляции. Эмитент может выкупить часть акций у акционеров, но не погашает их, а размещает на балансе на период не более года.

Само АО владельцем быть не может, поэтому ценные бумаги считаются размещенными. Денежная оценка по-прежнему учитывается в уставном капитале. Но на них не начисляют дивиденды, а право голоса передать некому (и это возможность повлиять на голосование).

Этапы выяснения рыночной стоимости

Обоснованное заключение о рыночной стоимости предприятия могут дать только квалифицированные специалисты, имеющие соответствующую подготовку. Они знакомятся с активами организации, изучают их, затем делают расчеты по специальным алгоритмам и, наконец, формулируют выводы. Эта работа проходит поэтапно.

-

1 этап оценки «Подготовительный»

Руководство или собственник предприятия решают выяснить его рыночную стоимость и находят профессиональных оценщиков. С ними заключается договор, в котором согласовываются объемы работы. Эксперт вникает в специфику сферы деятельности данной организации, изучает современное состояние соответствующего рыночного сегмента. -

2 этап оценки «Накопительный»Оценщик набирает данные для изучения и анализа:

- непосредственно из документации предприятия;

- в открытых информационных профильных источниках;

- из СМИ;

- из собственных баз данных и т.п.

-

3 этап оценки «Аналитический»

Чтобы понять, с какими показателями сравнивать полученные данные, эксперт должен изучить текущее состояние рынка. После этого следует углубиться в прошлые экономические показатели данной организации, сравнить их с настоящими и на этой основе спрогнозировать их в перспективе, учтя максимум возможных факторов. -

4 этап оценки «Расчетный»

Этот этап можно назвать ключевым. Оценщик устанавливает стоимость каждого актива – имущественного или нематериального. Затем на основе баланса выводятся различные финансовые показатели – рентабельность, ликвидность. После выяснения уровня капитализации можно произвести расчет рыночной стоимости по формуле, согласно выбранному методу. -

5 этап оценки «Отчетный»

Вывод о текущем финансовом статусе организации оформляется в отчет, который и будет сдан заказчику. При формировании итоговой цифры обязательно учитывается современное состояние рынка в данной сфере.

Как определяется рыночная стоимость основного средства?

Какие факторы влияют на рыночную стоимость?

При анализе рыночной стоимости рекомендуется учесть все факторы, которые влияют на ее образование:

- Спрос. Подразумевает предпочтения потребителей. Данный фактор предполагает учет всех возможных рисков.

- Полезность компании. Организация признается полезной только в том случае, если она приносит пользу собственнику. Как правило, польза – это доходность. При увеличении полезности увеличивается и рыночная стоимость.

- Прибыль. Это разница между доходом и расходом.

- Время. Предполагает период, через который планируется получение прибыли. Многие предприятия имеют отсроченную прибыль. К примеру, компания ввела в производство новую технику. Нужно это для увеличения прибыли. Однако доход увеличится только в перспективе.

- Существующие ограничения. К примеру, это могут быть ограничительные меры, введенные государством. Чем больше ограничений, тем меньше рыночная стоимость.

- Риски. Имеются в виду риски отсутствия доходов в дальнейшем.

- Ликвидность. Большая ликвидность активов положительно влияет на стоимость предприятия.

- Конкуренция. Наибольшую рыночную стоимость имеют компании, имеющие большой спрос и работающие в сфере небольшой конкуренции. Большое количество конкурентов снижает рыночную стоимость.

- Соотношение предложения и спроса. Спрос определяется платежеспособностью инвесторов, возможностью привлечения сторонних средств, а также множеством других факторов.

Как можно заметить, на рыночную стоимость влияет очень много факторов. Нет такой формулы, которая могла бы учесть все необходимые параметры. Формула регулирует нечто обобщенное, тогда как расчет стоимости выполняется в индивидуальном порядке. По этой причине рекомендуется доверить расчет рыночной стоимости профессиональным оценщикам. Специалисты могут адекватно проанализировать ситуацию на рынке, учесть все многообразие факторов. Однако возможна и самостоятельная оценка для внутренних нужд предприятия.

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9%.

Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.

Различные виды оценки

Теперь, когда вы поняли важность оценки для бизнеса, пора идти на практическую сторону. Я начну с перечисления различных методов для оценки

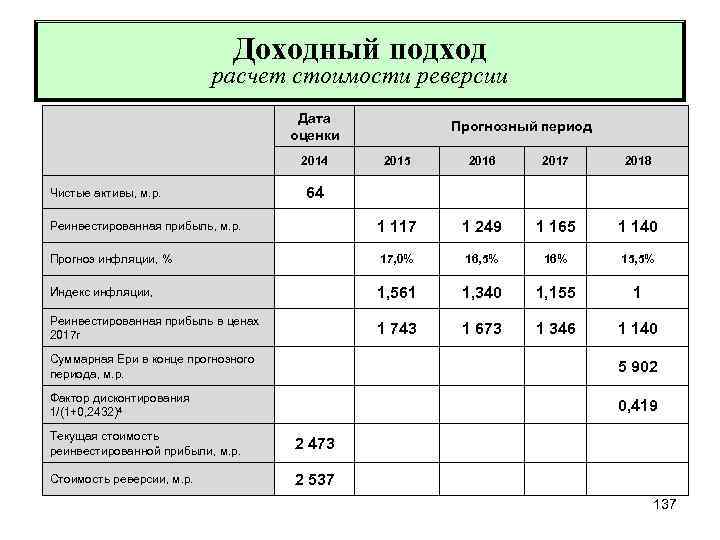

Дисконтированный денежный поток — DFC (дисконтированный денежный поток)

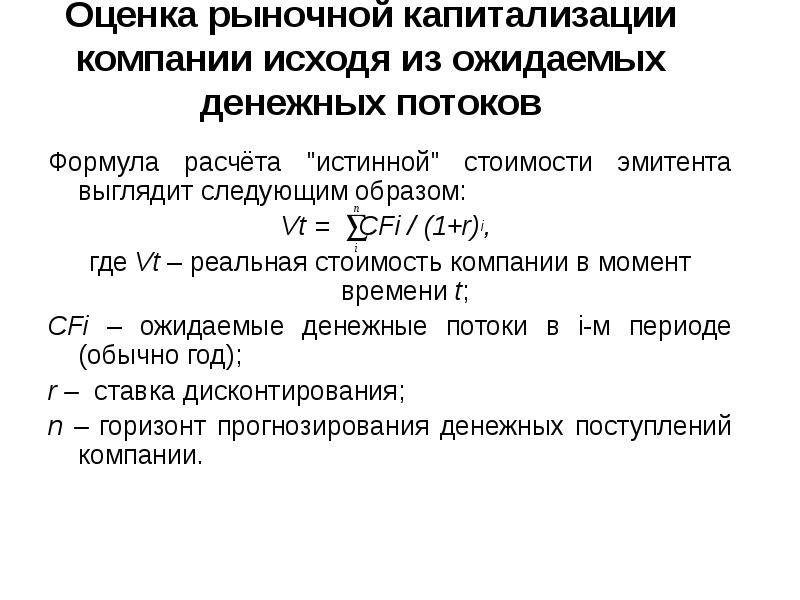

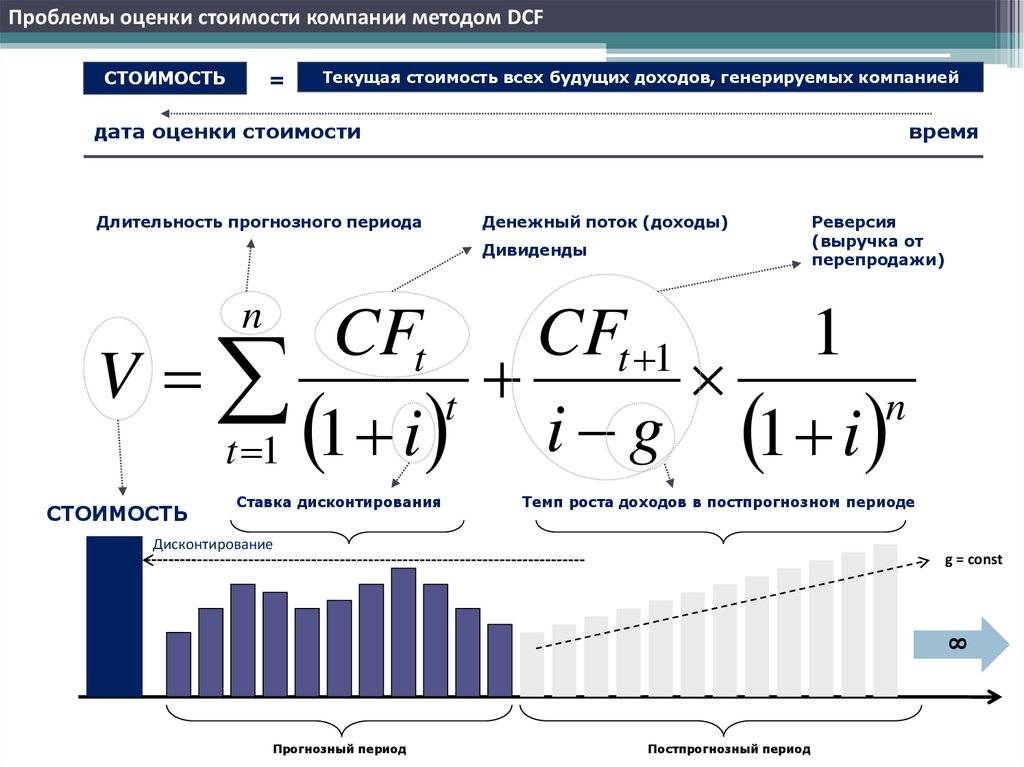

Метод DFC, дисконтированный денежный поток, является наиболее широко используемым типом оценки в мире. Позже в этой статье мы покажем , Он состоит из прогноза будущих денежных потоков компании и применения учетная ставка чтобы принести им настоящую ценность.

Логика для этого — один из принципов финансовой математики:

Другими словами, если я предлагаю вам R $ 1.000 со следующими условиями выбора:

- Погасить R $ 1.000 сегодня.

- Выиграйте тот же R $ 1.000 от 10 лет назад.

Я уверен, что вы выберете первый вариант. Такая же логика применима к модели DFC. Положительные денежные потоки, генерируемые компанией, со временем теряют финансовую стоимость, Поэтому необходимо рассчитать ставку, которая сбрасывает денежные потоки все больше и больше, по прошествии времени.

Со временем значения денежных потоков будут стремиться к нулю из-за потери стоимости. Кроме того, прогнозы денежных потоков будут все более неэффективными. Подумайте о том, что сложнее, например, представить, сколько ваша компания будет генерировать в следующем году или через 50 лет. Поэтому в DFC обычно разрабатывается 5 до 10 лет денежного потока, чтобы затем применить формулу бесконечность.

Бесконечность — это актив, который навсегда возвращает финансовую прибыль.

Короче говоря, формула оценки DFC будет выглядеть примерно так:

DCF = [FC1 / (1 + r)1] + [FC2 / (1 + r)2] + … + [FCn / (1 + r)n]

где FC — результат денежного потока за каждый период, а r — ставка дисконтирования.

Многократный рынок

Метод многоценовой оценки рынка заключается в нахождении показателей компаний в той же отрасли и сопоставлении их с их рыночной стоимостью. Обычно используется биллинг, EBITDA или прибыли, при условии, что компании на разных этапах имеют разные доходы. Для предприятий в Интернете также могут использоваться конкретные индикаторы, такие как активные пользователи или абоненты.

Например, предположим, что я владею компанией, производящей напитки, и имеет чистую прибыль в размере $ 2 миллионов в год. Зная, что рыночная стоимость AMBEV на бразильском фондовом рынке составляет около R $ 350 млрд., А ее чистая прибыль составляет около R $ 50 млрд., Ее множественная рыночная стоимость для чистого дохода вращается вокруг 7. Применительно к моей компании по производству напитков, 7 x 2 = R $ 14 миллионов рыночной стоимости.

Метод кратных имеет ряд дефектов. Наиболее важным является не рассмотрение нематериальных активов, таких как бренд. Он также не рассматривает сроки анализа компании. Кроме того, очень сложно найти компании, которые составляют 100% той же отрасли.

В любом случае метод множественности широко используется для поддержки метода DFC. Оценка осуществляется посредством дисконтированных денежных потоков. Найдя рыночную стоимость, предприниматель (или консультант или кто-то заинтересован в инвестировании) представляет кратким рынком, чтобы показать, что число правильное.

расчет

Метод расчета мало используется, поскольку он вовсе не привлекателен для продавца. Как говорится в названии, его чаще всего используют, когда компания закрывает свою деятельность.

Метод расчета учитывает только то, сколько компания получит за свои материальные активы — недвижимость, транспортные средства, оборудование, машины и т. Д. — за короткое время. Другими словами, если компания закрывает свои двери, сколько она получает за «лом», оставшийся за месяцы 2.

Только это объяснение уже показывает, что этот метод используется в последнем случае в ситуации отчаяния продавца.

учет

Метод учета аналогичен методу расчета, однако он не учитывает временную переменную. Вместо того, чтобы подумать о том, сколько фирмы будет достигнуто за счет активов за короткое время, Баланс от обесценения или амортизации.

Это очень непривлекательный метод для бедных компаний, таких как стартапы, потому что они стремятся расти только в нематериальных активах и базе пользователей.