Содержание

Статистическая отчетность

Форм статистической отчетности очень много.

В органы статистики ООО обязано сдавать экземпляр бухгалтерской отчетности. Эта обязанность установлена ФЗ № 402-ФЗ «О бухгалтерском учете».

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. Последний раз нужно было до 1 апреля 2016 года сдать в Росстат отчет по форме № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год».

Еще бывает выборочное статистическое наблюдение за малым бизнесом. Если ООО попало в выборку, то при проверке по ИНН на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов.

Формы бухгалтерской отчетности коммерческих организаций

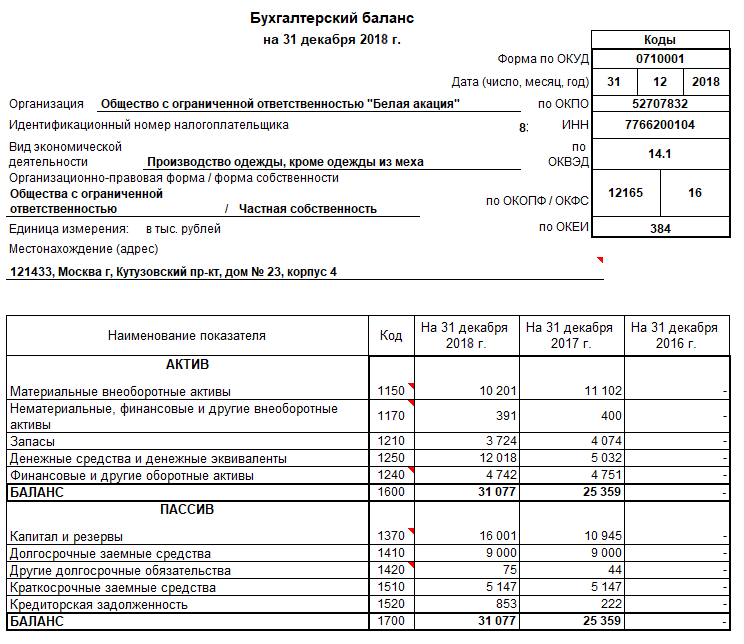

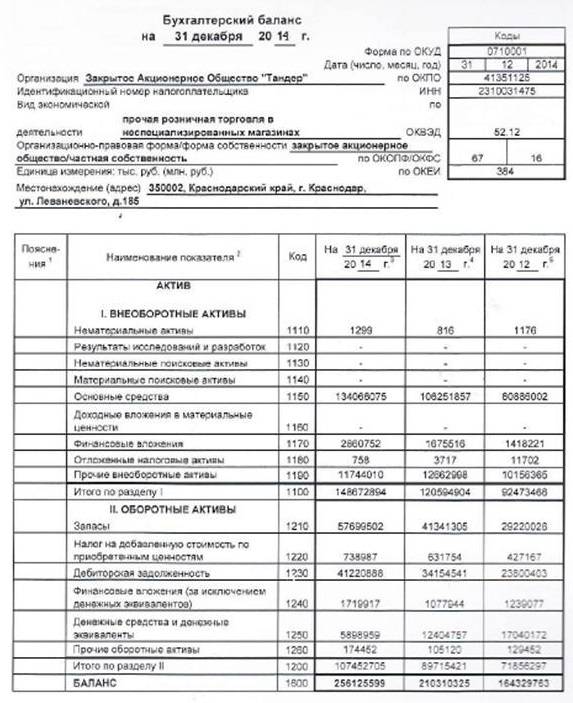

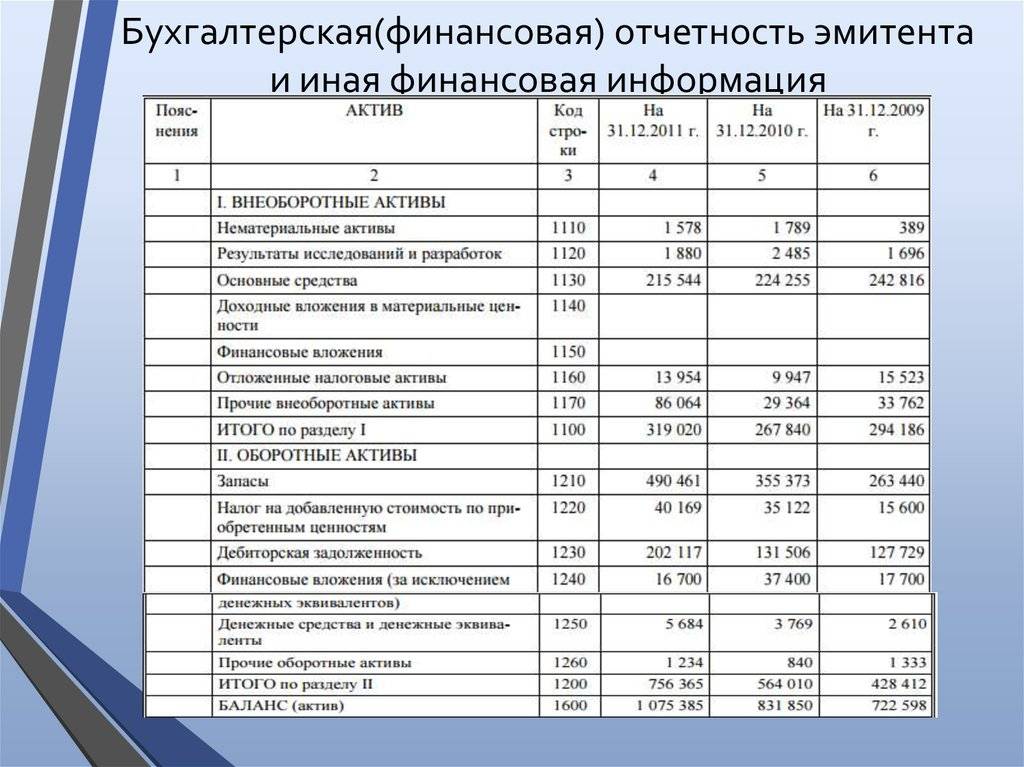

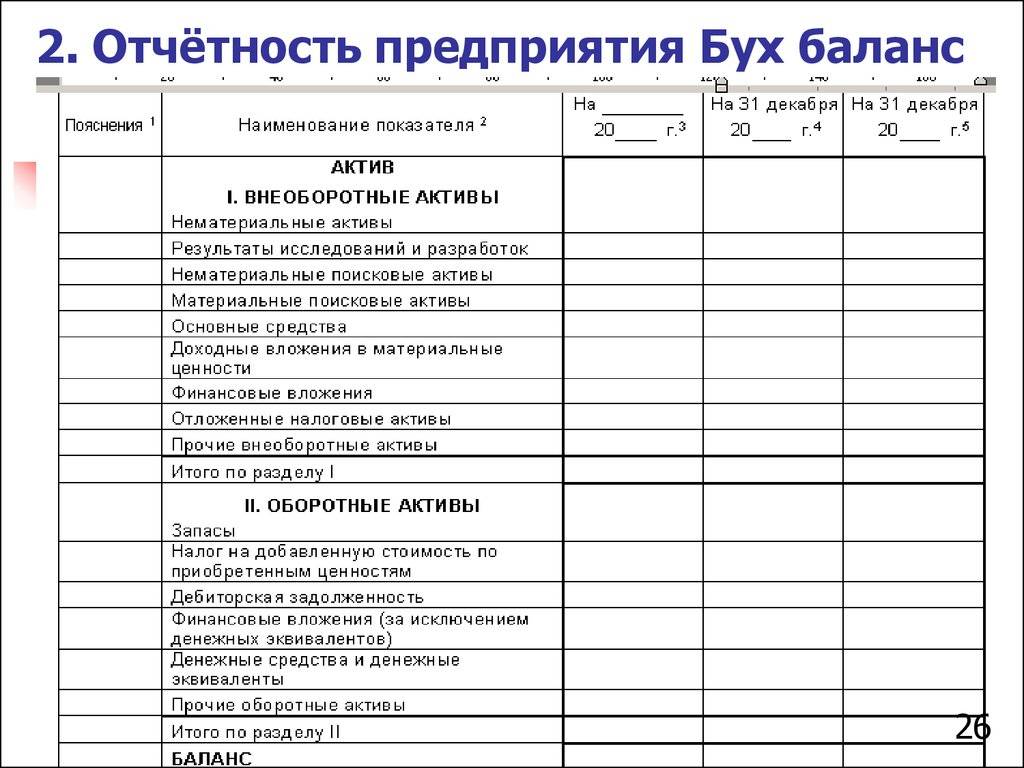

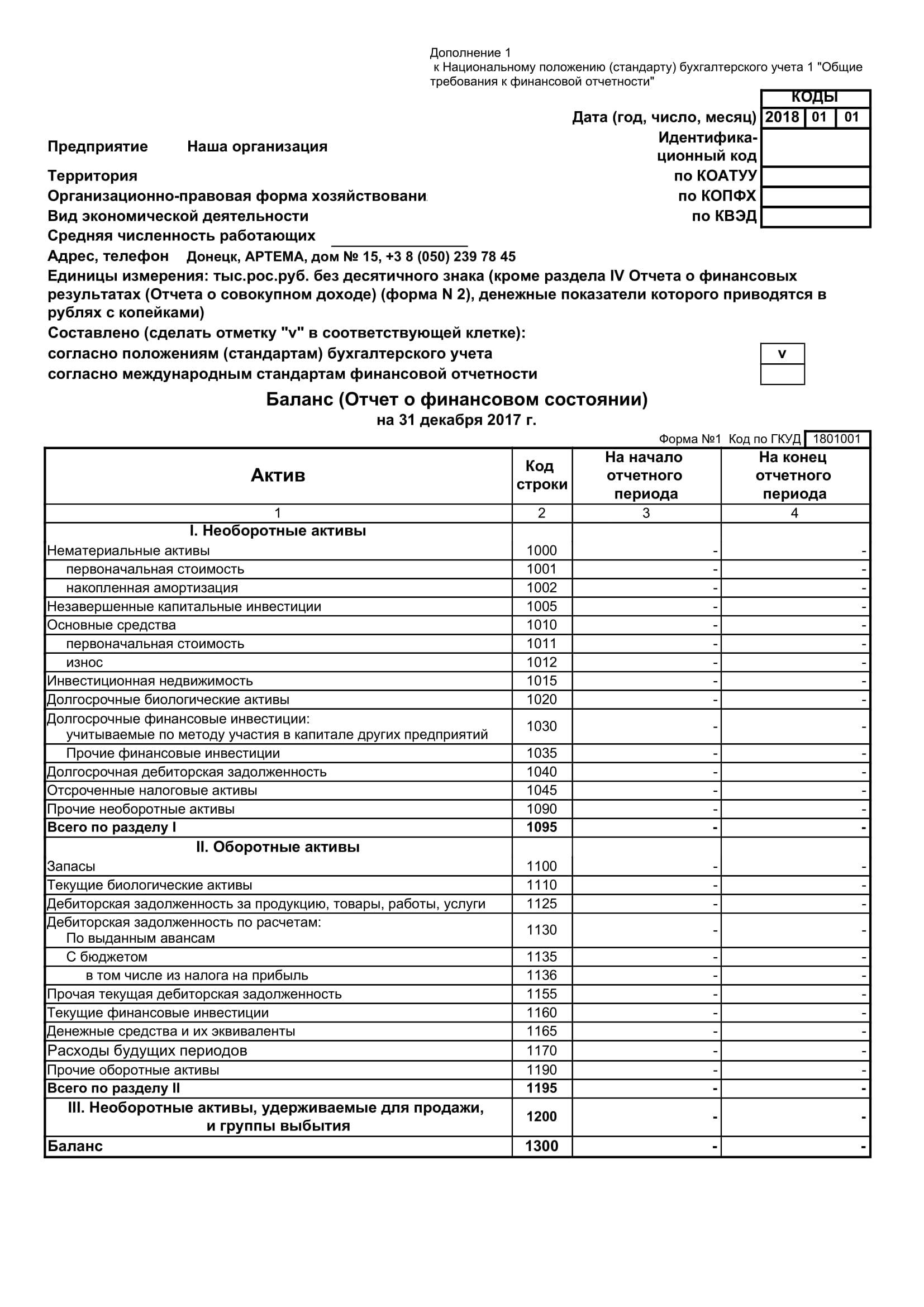

- Бухгалтерский баланс (форма 071001) — состоит из 5 разделов: Внеоборотные активы, Оборотные активы, Капитал и резервы, Краткосрочные и Долгосрочные обязательства. Форма баланса заполняется построчно, в каждой строке приводятся показатели на отчетную дату отчетного периода, на 31 декабря предыдущего года и на 31 декабря предпредыдущего года.

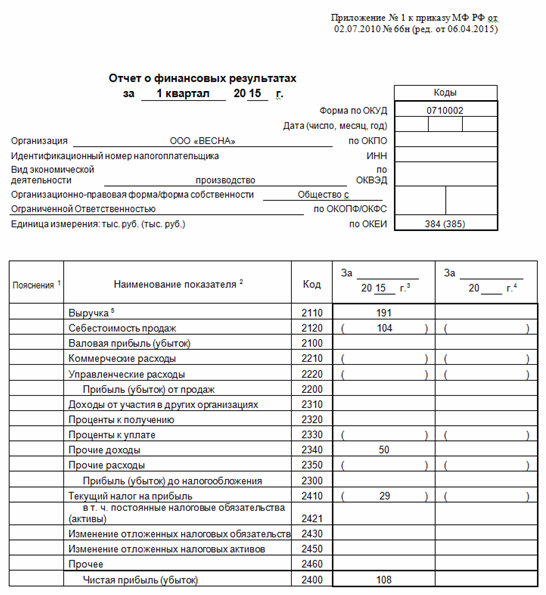

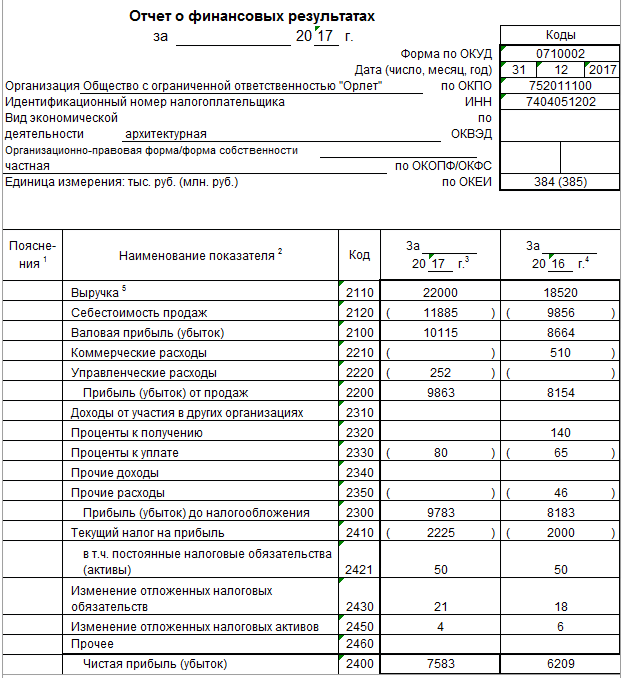

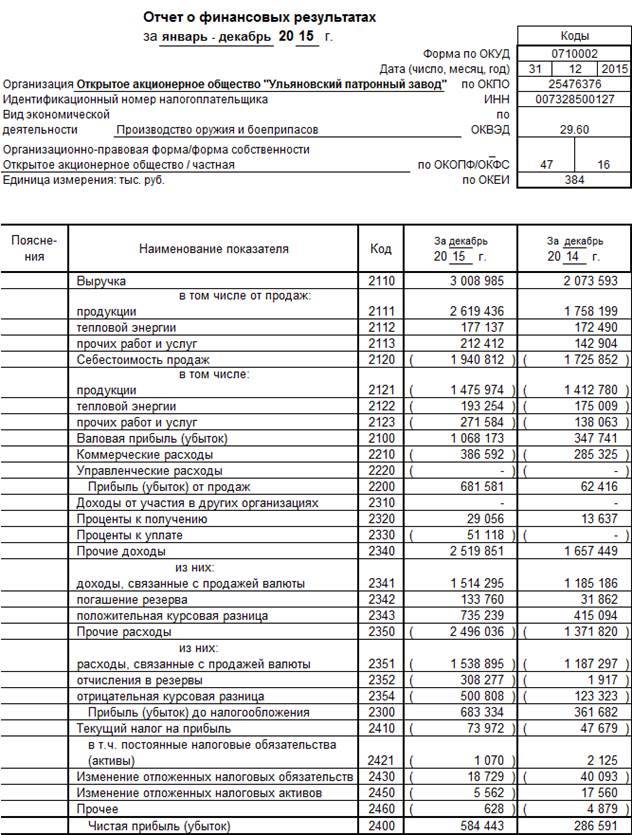

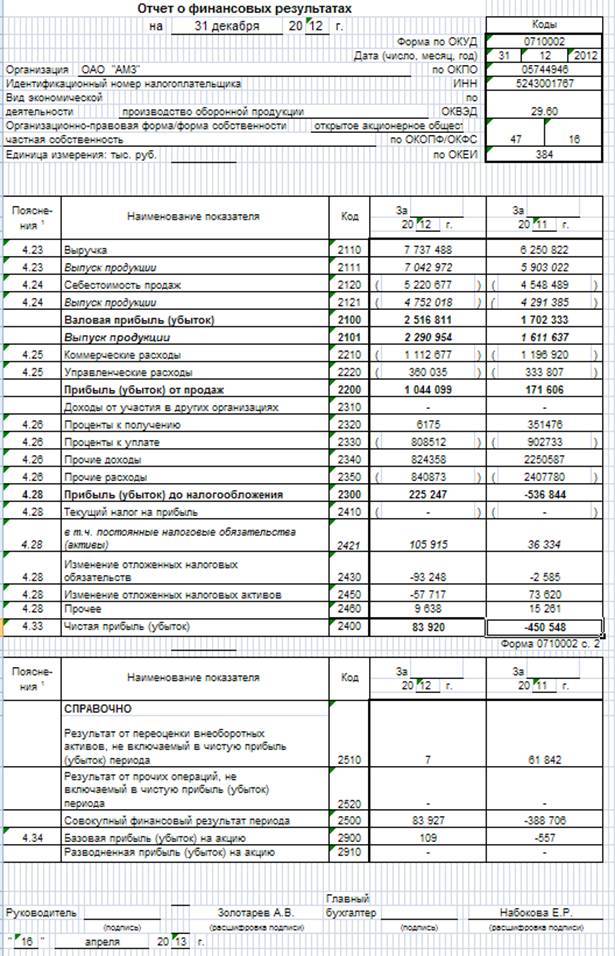

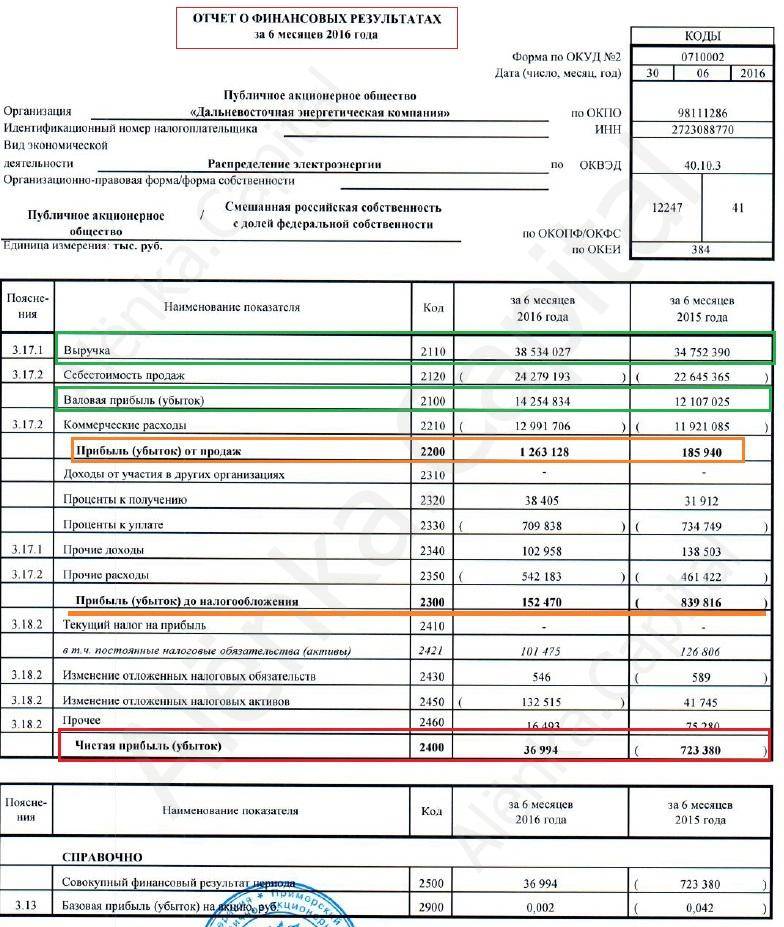

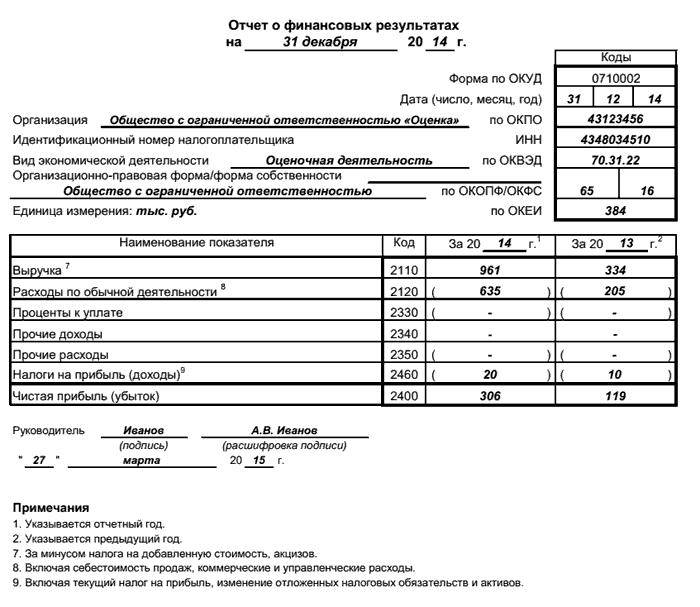

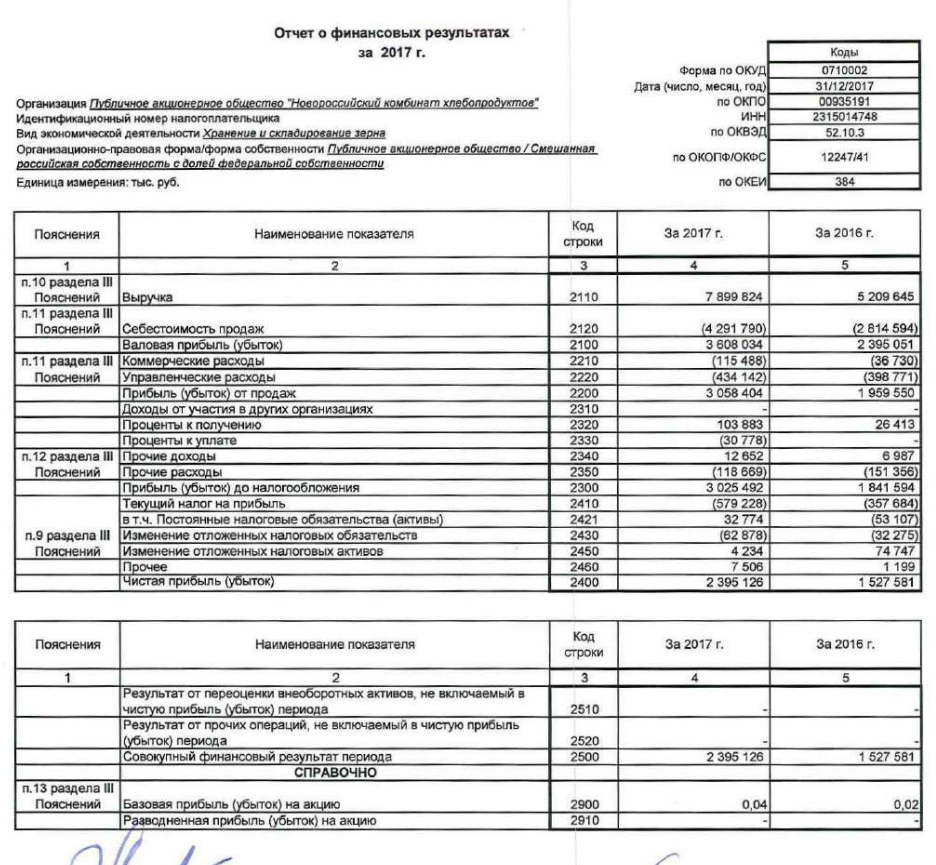

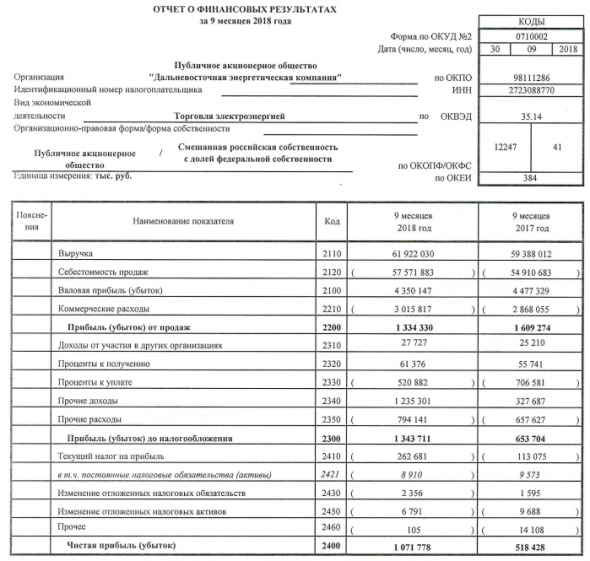

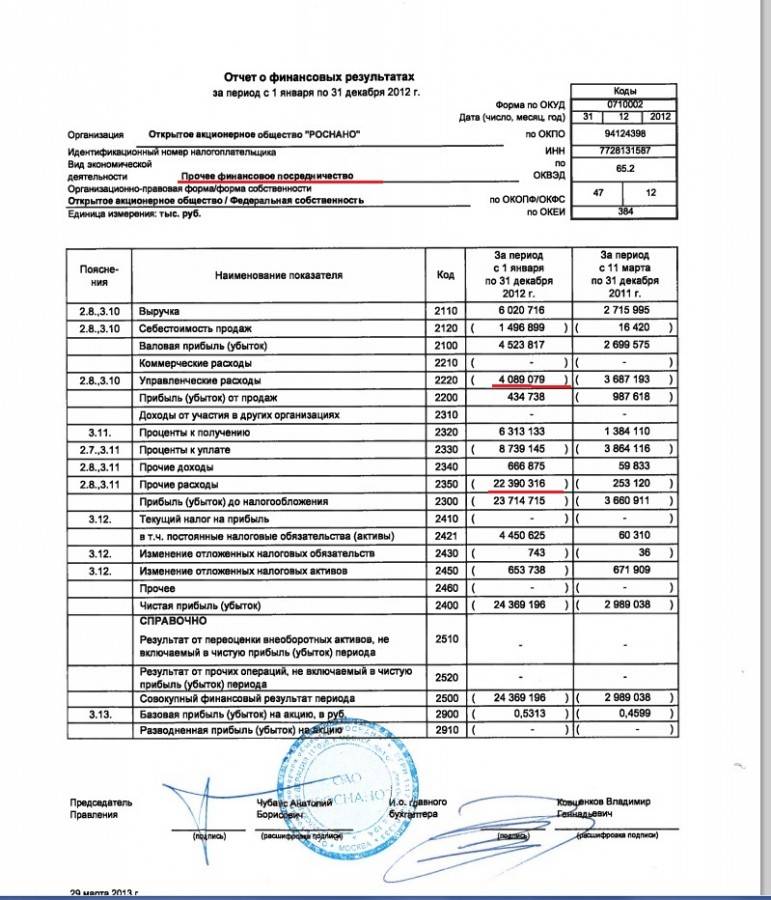

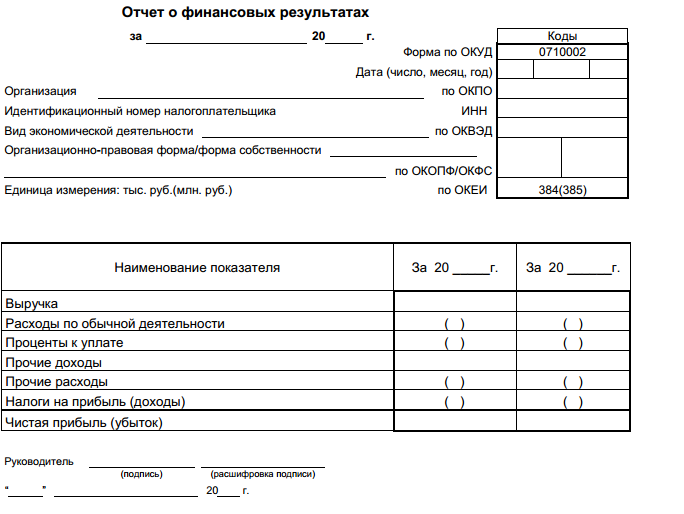

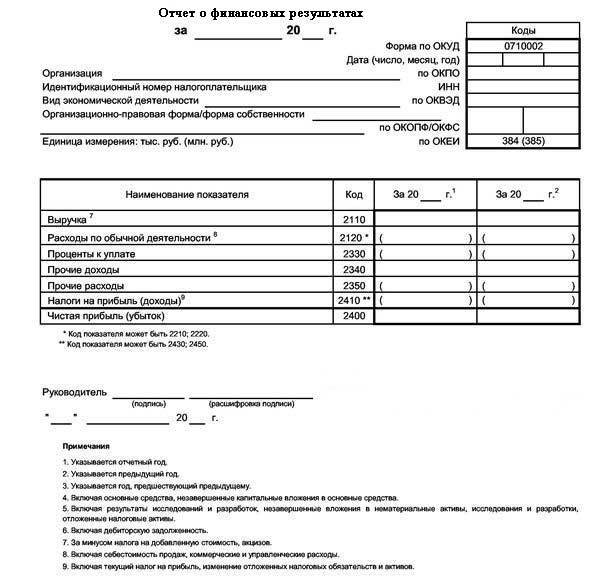

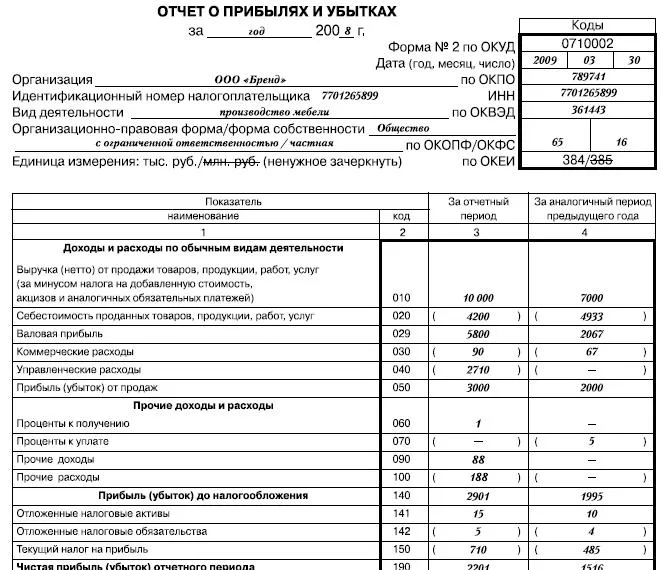

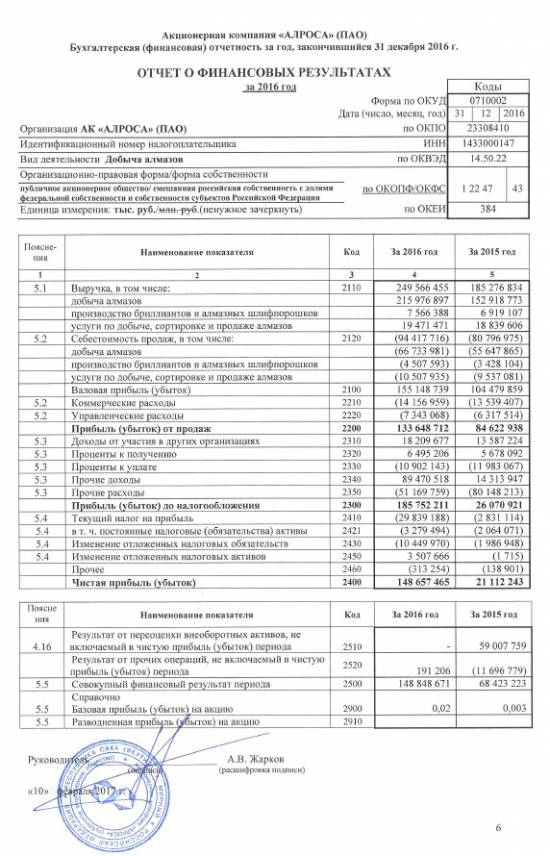

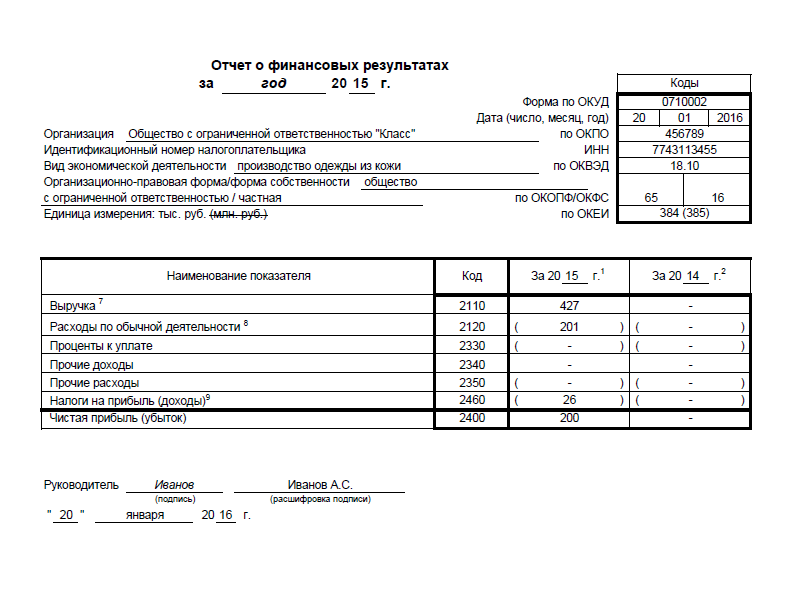

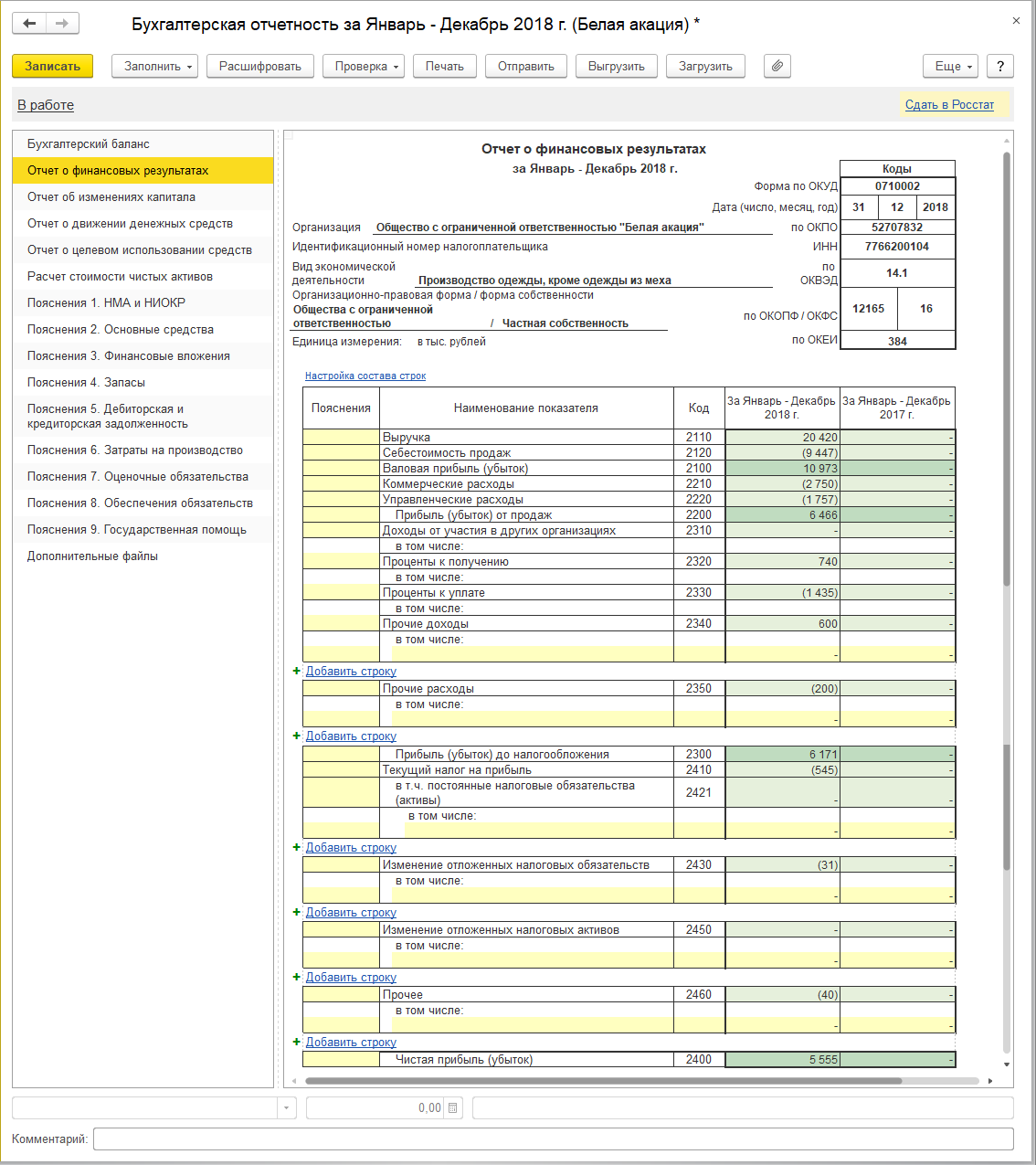

- Отчет о финансовых результатах (отчет и прибылях и убытках) — форма 0710002. В нем отражается информация о доходах и расходах организации, а также о ее прибылях и убытках за отчетный период и аналогичный период предыдущего года (это установлено в ПБУ 4/99).

- Отчет об изменении капитала (форма 0710003) — показывает движение капитала организации за отчетный и два предыдущих года.

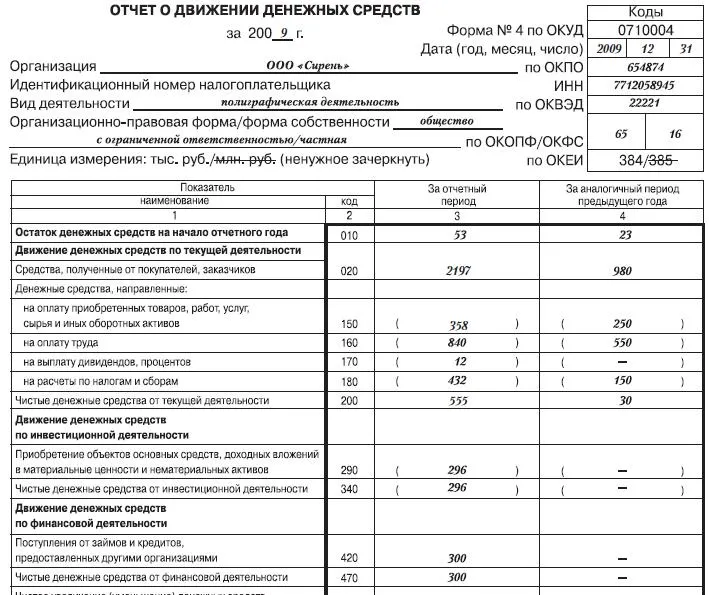

- Отчет о движении денежных средств (форма 0710004) — показывает потоки денежных средств и их эквивалентов в организации за отчетный год и предыдущий год.

- Пояснительная записка к Бухгалтерскому балансу и отчету о финансовых результатах — эти документы могут оформляться как таблицей, так и текстом. В случае оформления таблицей, организация сама устанавливает содержание этих пояснений.

Все эти формы бухгалтерской отчетности, а также порядок их заполнения утверждены Приказом Минфина России от 02.07.2010 № 66н.

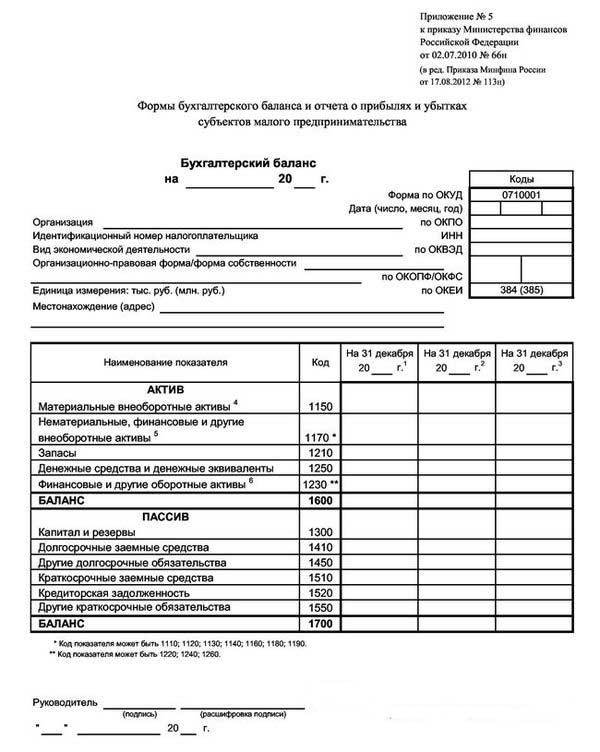

Субъекты малого предпринимательства также используют формы Бухгалтерского баланса и Отчета о финансовых результатах, утвержденные этим же приказом Минфина.

1.3 Отчет о прибылях и убыткахОтчет о прибылях и убытках

Бухотчетность и способы ее регулирования

Бухгалтерская отчетность — это набор данных о хозяйственной деятельности организации и ее имущественном положении дел. Эти данные предоставляются за определенный период, называемый отчетным, и состоят из систематизированных таблиц, организованным по законодательно определенным и единым формам согласно с Федеральными законами. Отчетность связывает и интегрирует всю информацию об организации и является финальной стадией бухгалтерского учета.

Ведение отчетности — обязанность профессионального бухгалтера

Ведение отчетности — обязанность профессионального бухгалтера

Отчетный период — определенный временной промежуток, который включает в себя все произошедшие за этот период хозяйственные операции, отражаемые субъектом экономической деятельности в бухучете и бухгалтерской отчетности. Основным промежутком отчетности является год, а дополнительными — месяц и квартал (три месяца). Календарным отчетным периодом называется период, начинающийся 1 января нового года и заканчивающийся 31 декабря этого же года. Таким образом, считается, что он полностью описывает все операции за текущий год.

Все данные бухотчетности являются открытой информацией, поэтому общество должно предоставить доступ к ней всем интересующимся людям: кредиторам, инвесторам, банкам, налоговой инспекции, покупателям. Это прописано в Положении по бухгалтерскому учету 4/99. Однако нет строгих сроков и рамок, в которые нужно предоставить документы. Стороны договариваются об этом самостоятельно с помощью прописывания договоров в банках и т. д.

Существуют следующие виды бухотчетности:

- Статистика. Выполняется для органов статистики. Если не предоставить ее вовремя, то можно получить штраф.

- Управление. Составляется для руководства компании для контроля за ее управлением, повышением эффективности работы и увеличением прибыли.

- Как систематизированные данные о хозяйственных операциях и имущественном состоянии.

Примечания

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- ↑ Принципы подготовки и составления финансовой отчётности КМСФО ╖ 12

- SFAC No. 1-Objectives of Financial Reporting by Business Enterprises

- , с. 53.

- ↑ Аверчев, И.В. МСФО. 1000 примеров применения.. — М. : Рид Групп, 2011. — ISBN 978-5-4252-0230-7.

- ↑

- Williams, Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500.

- Daniels, Mortimer. Corporation Financial Statements. — New York : New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149.

- — статья из Большой советской энциклопедии

- — статья из Большой советской энциклопедии

- СФУ 5 «Признание и оценка в финансовой отчётности коммерческих предприятий» IASB, 1984 г., параграф 13.

- Ошибка в сносках?: Неверный тег ; для сносок не указан текст

Финансовый лизинг — что это такое и его разновидности

25 верных признаков финансовой безграмотности

1. Тратить все заработанные деньги. Когда человек или семья тратит под чистую все, что зарабатывает, они находятся в состоянии финансовой нестабильности, а это значит, что при возникновении первой же форсмажорной ситуации обрастут долгами и скатятся в финансовую яму. Причем, подчеркиваю, независимо от уровня доходов! Финансовое состояние человека определяется не тем, сколько он зарабатывает, и не тем, что он тратит, а тем, что у него после этого остается.

2. Не считать деньги ценностью. Есть люди, которые думают примерно так: «деньги — это бумажки, не несущие в себе никакой ценности». Это неправильное отношение к деньгам. В нынешнем мире деньги играют очень важную роль, и без них буквально невозможно достичь поставленных целей. Те, кто так не считает, всегда будут жить без денег и вряд ли переступят черту бедности.

3. Считать деньги единственной ценностью. Финансовая ошибка, прямо противоположная предыдущей. Да, деньги нужно ценить, но не следует возводить их в культ, все таки общечеловеческие ценности никто не отменял. К деньгам следует относиться как к средству достижения финансовых целей, в этом плане они, конечно, важны, но не более.

4. Не контролировать расходы, переплачивать. Еще один критерий, по которому сразу видна финансовая безграмотность. Есть люди, которые считают, что лучше «заодно» купить определенную вещь в этом магазине за 20 рублей, чем зайти в соседний и купить ее там за 10 рублей. Ведь «10 рублей — не деньги». И так из подобных мелочей формируется существенный перерасход личного или семейного бюджета. Либо же люди, постоянно совершающие спонтанные покупки, не ведущие пусть даже в уме учет своих расходов. Таким категориям людей срочно нужна домашняя бухгалтерия и планирование семейного бюджета.

5. Жить не по средствам. К примеру, если человек, живущий на минимальную зарплату, берет кредит и покупает айфон — здесь финансовая безграмотность просто налицо. Тратить деньги на дорогие безделушки, делать дорогие подарки, покупать вещи, влекущие за собой постоянные существенные расходы (например, автомобиль), не располагая достаточными средствами, стремиться к роскоши — все это неправильное отношение к деньгам. Гораздо правильнее было бы, например, направлять часть средств на формирование личного капитала, создавать источники пассивного дохода, тем самым, стремиться к тому, чтобы ваши доходы стали такими, которые бы позволяли приобретать все это без ущерба для личных финансов.

6. Бояться выглядеть жадным. Многие люди допускают перерасход только потому, что боятся выглядеть жадными в глазах других. На мой взгляд — это просто глупо. Ваша жизнь должна протекать так, как этого хотите вы, без оглядки на мнение других. Тем более, что правильные принципы управления личными финансами в результате приведут к улучшению вашего финансового состояния до такой степени, что вы уже легко сможете совершать такие траты, которые никогда не позволят себе те, кто когда-то считал вас жадным.

7. Ненавидеть богатых, завидовать им. Если человек пренебрежительно либо вообще с ненавистью относится к тем, у кого много денег, или же завидует им — он никогда не сможет стать таким же, ведь не может же он стремиться к тому, что сам ненавидит. К людям, которые достигли в жизни большего, чем вы, следует относиться с уважением и, где нужно, перенимать их некоторые качества и опыт.

8. Тратить еще не заработанные деньги. Например, как-то так: «вот, скоро мне повысят зарплату, и я смогу окупить все эти расходы» или «планирую взять подработки и зарабатывать больше, а сейчас уже надо купить» или просто «зарплата будет через неделю, а купить надо уже сейчас». Подобное «одалживание у самого себя» ни к чему хорошему не приведет, только лишь к хронической финансовой нестабильности.

9. Брать потребительские кредиты, жить в долг. Подобная финансовая безграмотность — просто бич современного общества. Люди, которые активно используют потребительские кредиты и кредитные карты, просто не понимают, что, тем самым, они только тянут свое финансовое состояние вниз, поскольку живут не по средствам и существенно увеличивают свои текущие расходы. Да и даже простое одалживание денег у родственников или знакомых «до зарплаты» точно так же не сулит ничего хорошего.

10. Не знать, сколько у вас денег. Если вы не знаете, сколько у вас денег — это также признак финансовой безграмотности, поскольку, не зная, вы не можете точно планировать свои расходы, как крупные, так и мелкие. Финансово грамотный человек должен всегда знать не только сколько у него денег всего, но и куда они распределены, сколько вложено в разные финансовые активы и т.д.

11. Не знать, сколько у вас долгов. Неправильное отношение к деньгам — это не только наличие долгов, но и халатное к ним отношение. Грамотное управление личными финансами подразумевает стремление как можно быстрее рассчитаться с долгами, а для этого надо всегда точно контролировать сумму своей задолженности по разным статьям.

12. Надеяться на легкие деньги. Если человек рассчитывает, что деньги свалятся на него с неба, к примеру, чтобы достичь поставленной цели, постоянно покупает лотерейные билеты или вкладывает средства в проекты, сулящие быстрое обогащение, у него никогда не будет много денег, скорее — их станет еще меньше.

13. Вкладывать все деньги в сверхрисковые проекты. Я говорю не только про всевозможные хайпы и финансовые пирамиды (хотя про них — в первую очередь), но и про вполне легальные высокорисковые способы заработка, как, например, торговля на форекс. В такие инструменты следует вкладывать не более 10% всего имеющегося капитала (остальные 90% должны «подстраховывать» вложениями в более надежные источники), а в случае с финансовыми пирамидами — не более 1%, и то, если вам уж очень хочется поиграть в рулетку.

14. Считать работу лучшим источником дохода. Этот важнейший признак финансовой безграмотности, к сожалению, характерен более чем для половины населения наших стран. Любая работа на дядю всегда будет лучшим источником доходов, только для этого самого дяди, а не для вас. Необходимо рассматривать альтернативные источники заработка, и чем их будет больше — тем лучше, а также ориентироваться на пассивный доход (все финансово независимые люди зарабатывают именно таким образом).

15. Надеяться на государственную поддержку (пенсию, жилье, соцпрограммы и т.д.). Времена, когда можно было рассчитывать на государство, давно канули в прошлое, теперь необходимо заботиться о своем финансовым будущем исключительно самому. Например, вместо того, чтобы усердно работать на 1,5 ставки в последние годы перед выходом на пенсию и подорвать себе последнее здоровье, лучше заранее начать создавать собственные пенсионные накопления — так вы гораздо лучше обеспечите свою старость. Государственные выплаты, если они вам положены, конечно же, необходимо получать, но только они вас никогда не обеспечат всем необходимым.

16. Хранить деньги под подушкой. Типичная и очень характерная для многих финансовая безграмотность. Деньги не должны обесцениваться и съедаться инфляцией, поэтому, как минимум, разместите временно свободные средства на банковские вклады.

17. Залезать в новые долги, чтобы рассчитаться со старыми. Подобное неправильное отношение к деньгам приведет только к еще более глубокому раскапыванию финансовой ямы. Погашать имеющуюся задолженность необходимо за счет рационального управления личными финансами и высвобождения средств для погашения.

18. Давать деньги в долг по доброте душевной. Я уже писал, что давая деньги в долг знакомым и родственникам, вы оказываете им медвежью услугу, да еще и сами теряете то, что могли бы заработать на этих средствах, просто храня их в банке. Для выдачи денежных займов существуют специализированные учреждения, а финансово грамотный человек вообще не станет ими пользоваться.

19. Чрезмерно увлекаться благотворительностью. Делать доброе дело и помогать тем, кто действительно в этом нуждается — это, конечно хорошо, но когда это происходит в ущерб собственному финансовому положению — на мой взгляд, недопустимо. Увы, но законы современного общества таковы, что каждый думает, прежде всего, о себе, поэтому, когда вам точно так же потребуются деньги — не факт, что вам кто-нибудь поможет, скорее — наоборот. Необходимо в первую очередь заботиться о собственных финансах, а не о чьих-то.

20. Желать изменить свою жизнь и ничего для этого не делать. Мысли никогда не материализуются, пока не станут подкреплены конкретными действиями. Можно бесконечно медитировать и читать мантры о богатстве, но это никогда не принесет положительного результата, если вы ограничитесь только этим. Необходимо искать свой путь к финансовой независимости, и идти по нему, без активных действий результата не будет.

21. Слишком баловать деньгами детей. Финансовая грамотность детей — это отдельная тема, ответственность за которую несут, прежде всего, их родители. Нельзя допустить, чтобы у детей сформировалось неправильное отношение к деньгам, поэтому с детства их необходимо обучать финансовой грамотности, планированию личных финансов, бережливому отношению к деньгам.

22. Следовать советам тех, кто ничего не достиг в жизни. Есть такие люди, которые любят учить других, но сами при этом ничего не умеют. Следовать их советам, тем более, в финансовой сфере, было бы, по меньшей мере, неразумно.

23. Не прислушиваться к мнению успешных людей. И, наоборот, если вы видите, что человек достиг того, к чему стремитесь вы, значит — у него есть, чему поучиться. Точь-в-точь повторить его путь у вас вряд ли получится, но вот прислушаться и взять на вооружение его советы стоит.

24. Принимать финансовые решения на эмоциях. Финансовая безграмотность в чистом виде! Принимать решения, заключать сделки, необходимо на основании расчетов, в трезвом уме, в работоспособном состоянии, исключая поспешность. Лучше всего делать это в светлое время суток, в первую половину дня.

25. Останавливаться на достигнутом. Отсутствие развития всегда быстро приведет к движению назад, и в сфере личных финансов — тоже. Поэтому только вперед, пусть медленно, но стабильно. Постоянное стремление к наращиванию доходов в качественном и количественном отношении непременно даст свой результат.

Вот примерно так выглядит современная финансовая безграмотность, проявляется неправильное отношение к деньгам.

А пока все. Оставайтесь на Финансовом гении и развивайте свою финансовую грамотность, поскольку это одна аз важнейших составляющих успеха. До новых встреч!

Отчет о движении денежных средств

Данная форма формируется на основании показателей счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета», 57 «Переводы в пути». В отчете отражаются остатки по счетам, их движение (приход, расход) и т.д. также отражаются данные о денежных эквивалентах (высоколиквидные финансовые вложения).

Отчет о движении денежных средств содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы.

В отчете о движении денежных средств отражаются отдельно денежные потоки:

-

от текущих операций.

-

от инвестиционных операций.

-

от финансовых операций.

При этом по каждому виду деятельности показываются поступление и расходование денежных средств.

Возможный вред для организма

Употребление фиалки может навредить здоровью, если слишком много её съесть это может вызвать аллергические высыпания и тошноту

С осторожностью применять в период беременности, аллергикам и малышам

Категорически запрещено:

- Если есть крупные камни в почках и мочевом пузыре, мочегонное действие может спровоцировать движение камней.

- Камни в желчном пузыре.

- При язвенной болезни желудка.

- При гепатите и гломерулонефрите.

Популярные термины

- Налог

- Оборотные активы

- Бухгалтерский баланс

- Бухгалтерский учет

- Бухгалтерская отчетность (финансовая отчетность)

- Юридическое лицо

- Гражданско-правовой договор (ГПХ)

Все термины →

ОАО «Мост» было создано 19 июля 1995 года в форме общества с ограниченной ответственностью. Номер свидетельства о государственной регистрации ООО — 23389489.

Кто должен вести и сдавать

Существует два вида бухотчетности: промежуточная и годовая, отправляемые, соответственно, за основной и дополнительный отчетный период. Любая организация, вне зависимости от ее деятельности, должна сдавать бухгалтерские отчеты как минимум каждый год — в годовой отчетный период, который может поменяться, если организация была реорганизована, зарегистрирована или ликвидирована в течение года.

Образец бланка бух. баланса

Важно! Сдавать отчеты каждый месяц или квартал нужно в том случае, если это установлено законом для данного типа организации или ее собственником. Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом

Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом. Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

- Главный бухгалтер;

- Другие сотрудники специалисты;

- Спец. фирмы, которые принимают делегирование;

- Собственник компании.

Также закон «О бухгалтерском учете» определяет следующее:

- Какие лица полностью освобождаются от учета;

- Кто имеют право вести упрощенный учет;

- Какие лица обязаны его вести в соответствии со всеми нормами.

Сдавать отчетность ответственные лица должны только по местонахождению главного отделения компании и в ту инспекцию, где она зарегистрирована. При этом отчеты формируются по всех организации в целом, включая подразделения и филиалы. Сдавать отчетность в налоговую инспекцию по месту своего филиала организация может, но не обязана.

Вам будет интересно:

Отчет об изменениях капитала

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала.

В нем отражаются сведения о собственном капитале организации, к которому относятся:

-

уставный (складочный) капитал;

-

добавочный капитал;

-

резервный капитал;

-

нераспределенная прибыль;

-

прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, в которой показывается изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Этот раздел содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года.

3. Чистые активы

В этом разделе содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих).

Порядок расчета чистых активов установлен приказом Минфина России от 28.08.2014 № 84н.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчет СЗВ-М

Срок

Не позднее 15 числа следующего месяца

Куда

В пенсионный фонд

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Расчет по страховым взносам

Срок

Не позднее 30 числа месяца, следующего за отчетным периодом

Куда

В налоговую

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Расчет по форме 4-ФСС

Срок

В месяц, следующий за кварталом:

до 20 числа — если на бумаге,

до 25 числа — если электронный

Куда

В фонд социального страхования

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

6-НДФЛ

Срок

Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года

Куда

В налоговую

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

Реестр ДСВ-3

Срок

В течение 20 дней по окончании квартала

Куда

В пенсионный фонд

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

СЗВ-СТАЖ

Срок

Не позднее 1 марта следующего года

Куда

В пенсионный фонд

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В налоговую |

Справки 2-НДФЛ

Срок

Не позднее 1 марта следующего года

Куда

В налоговую

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка со вторым признаком подается, если компания не смогла удержать и перечислить НДФЛ с сотрудника. Обычно так случается, если он получил доход в натуральной форме — допустим, товаром, который компания производит. Первый признак — для случаев, когда НДФЛ был удержан и перечислен в налоговую.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

СЗВ-М

Срок

Не позднее 15 числа следующего месяца

Куда

В пенсионный фонд

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

Расчет по страховым взносам

Срок

Не позднее 30 числа месяца, следующего за отчетным периодом

Куда

В налоговую

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Расчет по форме 4-ФСС

Срок

В месяц, следующий за кварталом:

до 20 числа — если на бумаге,

до 25 числа — если электронный

Куда

В фонд социального страхования

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Данные вступительного баланса должны соответствовать дан-ным утвержденного заключительного баланса за период, предшест-вующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Подписка на статьи

Бухгалтерская отчетность бюджетных организаций

Отчетность бюджетных, автономных и казенных учреждений регулируется отдельными нормативными актами. Она отличается от отчетности коммерческих компаний. Более того — для разных типов бюджетных учреждений эта отчетность тоже разная, хотя и имеет схожие принципы и черты.

Бюджетные и автономные учреждения составляют и представляют бухгалтерскую отчетность в соответствии с Инструкцией о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Минфина России от 25.03.2011 № 33н.

Казенные учреждения при составлении отчетности руководствуются другим документом — Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной Приказом Минфина России от 28.12.2010 № 191н.

Общие требования к отчетности для бюджетных, автономных и казенных учреждений таковы:

- Отчетность составляется по итогам календарного года.

- Данные, отраженные в отчетности, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств.

- Отчет должен быть подписан руководителем и главным бухгалтером и может быть сдан как на бумаге, так и в электронном виде.

Отчетность необходимо сдавать по следующим формам:

- Баланс учреждения (форма 0503730 — для бюджетных и автономных, форма 0503130 — для казенных учреждений)

- Справка по консолидируемым расчетам (форма 0503710 — для бюджетных и автономных, форма 0503125 — для казенных учреждений)

- Справка по заключению счетов бюджетного учета (форма 0503725 — для бюджетных и автономных, формы 0503110 и 0503111 — для казенных учреждений)

- Отчет об исполнении плана/бюджета (форма 0503737 — для бюджетных и автономных, формы 0503127, 0503317 и 0503117 — для казенных учреждений)

- Отчет о принятых учреждением обязательствах (форма 0503738 — для бюджетных и автономных, форма 0503128 — для казенных учреждений)

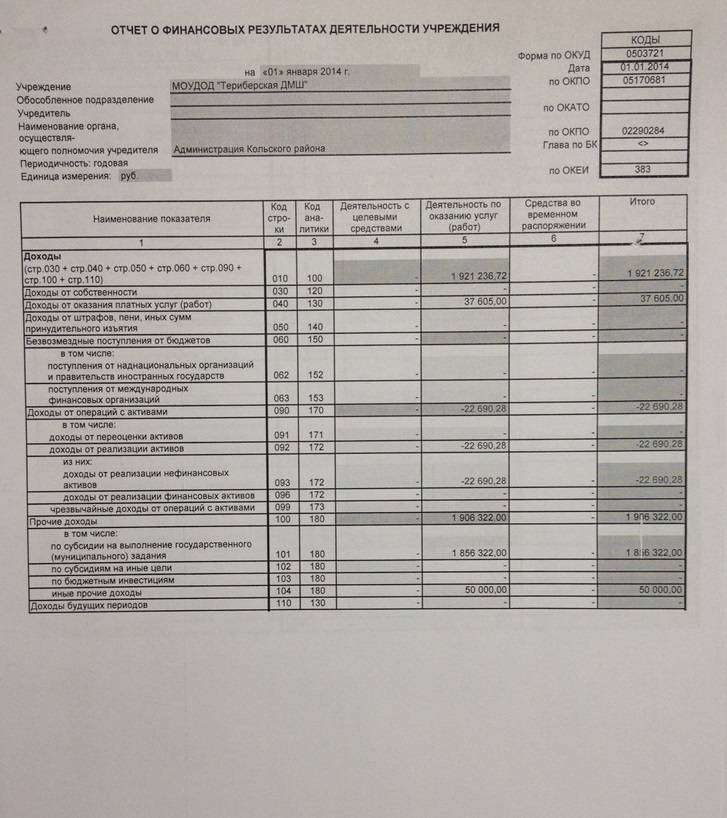

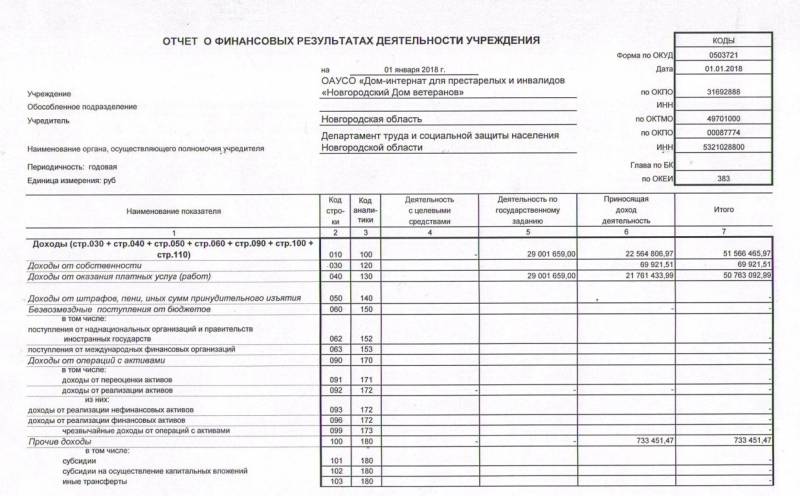

- Отчет о финансовых результатах деятельности (форма 0503721 — для бюджетных и автономных, форма 0503121 — для казенных учреждений)

- Пояснительная записка (форма 0503760 — для бюджетных и автономных, форма 0503160 — для казенных учреждений)

- Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (форма 0503184 — только для казенных учреждений)

- Баланс исполнения бюджета (форма 0503120 — только для казенных учреждений)

- Отчет о движении денежных средств (форма 0503123 — только для казенных учреждений)

- Отчет о кассовом поступлении и выбытии денежных средств (форма 0503124 — только для казенных учреждений)

- Разделительный баланс (форма 0503230 — только для казенных учреждений)

- Консолидированный отчет о финансовых результатах (форма 0503321 — только для казенных учреждений)

- Консолидированный отчет о движении денежных средств (форма 0503323 — только для казенных учреждений)

Структура ОАО

В основе системы управления открытым акционерным обществом построена такая схема:

- общее собрание акционеров общества — это высший орган управления ОАО, собственник объединенного капитала;

- Совет директоров акционерного общества является высшим органом управления в интервалах между общими собраниями акционеров. Совет директоров избирается только на собрании акционеров. Его функция заключается в том, чтобы осуществлять надзор за деятельностью общества в целях интересов собственника. Также на этом органе упрвления лежит ответственность за управление хозяйственной деятельностью компании в целом;

- главой акционерного общества является Президент (или Генеральный директор). Он назначается собственником общества для управления деятельности компании;

- управление текущей деятельностью выполняет правление общества, которое состоит из профессионалов – менеджеров высшего звена. Члены правления акционерного общества назначаются также Советом директоров;

- Ревизионная комиссия общества – осуществляет функции хозяйственного, внутреннего финансового, а также правового контроля за деятельностью ОАО. Члены ревизионной комиссии также избираются на Общем собрании акционеров.

Сделаем вывод: принцип формирования структуры власти в открытом акционерном обществе основывается на четком разграничении круга обязанностей его органов.

В целях контроля за финансово-экономической деятельностью акционерного общества, в соответствии с уставом общества, на общем собрании акционеров выбирается ревизионная комиссия ОАО. Порядок работы ревизионной комиссии акционерного общества регламентируется внутренним документом общества, который должен быть утверждён на общем собранием акционеров.

Ревизия (проверка) финансово-хозяйственной деятельности акционерного общества должна проводиться в согласии с итогами деятельности компании за год, но может быть проведена в любое другое время по инициативе:

- ревизионной комиссии акционерного общества;

- общего собрания акционеров;

- наблюдательного совета (совета директоров) общества;

- по требованию акционеров общества, или акционера которые владеет в совокупности не менее чем 10 процентами простых (обыкновенных) акций общества.

Лица, которые занимают должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности по требованию ревизионной комиссии данного общества.

Аудиторская организация осуществляет проверку финансово-хозяйственной деятельности общества в соответствии с законодательством Российской Федерации и на основании заключаемого с ним договора. Также на общем собрании акционеров должна быть утверждена должность аудитора.

Открытое акционерное общество обязано каждый год для всеобщего обозрения апубликовывать годовой отчет, отчет о прибылях и убытках, а также бухгалтерский баланс.

Подводим итоги

Вот что мы сразу видим из наших таблиц:

- «Лента» и «Волмарт» имеют примерно схожую оценку бизнеса.

- Результаты «Магнита» в мультипликаторах P/E, P/BV намного хуже, чем у «Ленты» и «Волмарта».

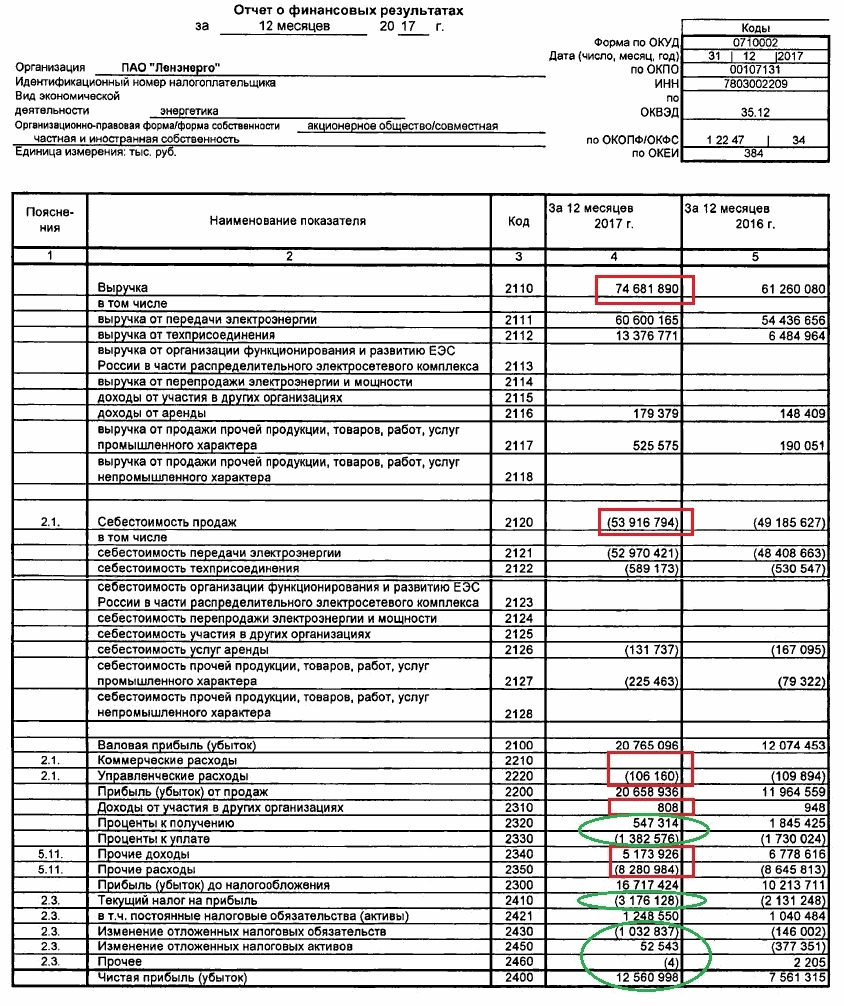

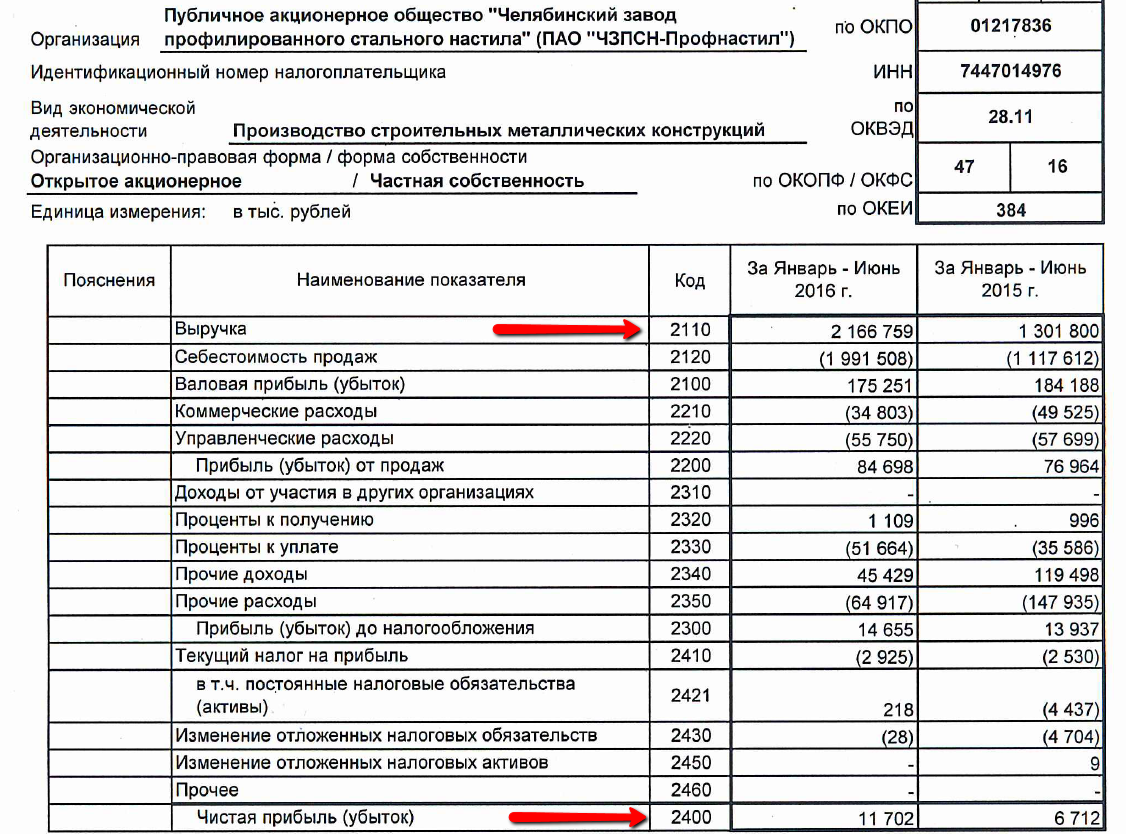

- Данные отчета «Магнита» сильно искажены из-за отчетности РСБУ. По РСБУ выручка «Магнита» в разы меньше прибыли. В действительности это, конечно же, не так, и в МСФО-отчетности мы бы такого не получили. Поэтому показатели EV/S и P/S у «Магнита» получились такими нереальными.

Пояснение по выручке «Магнита»

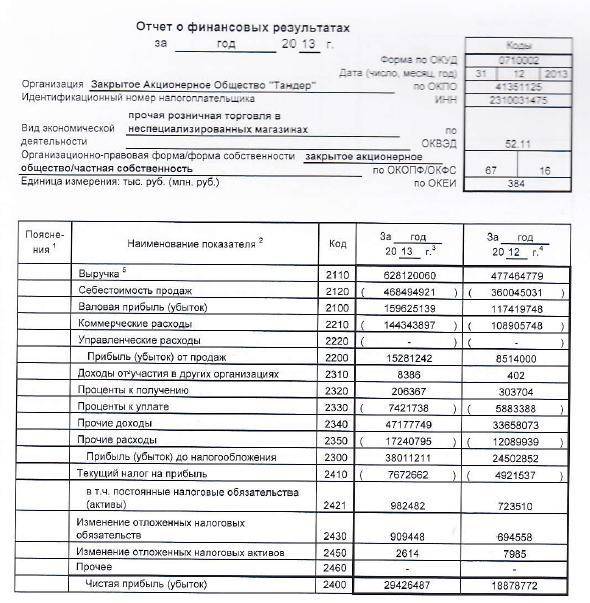

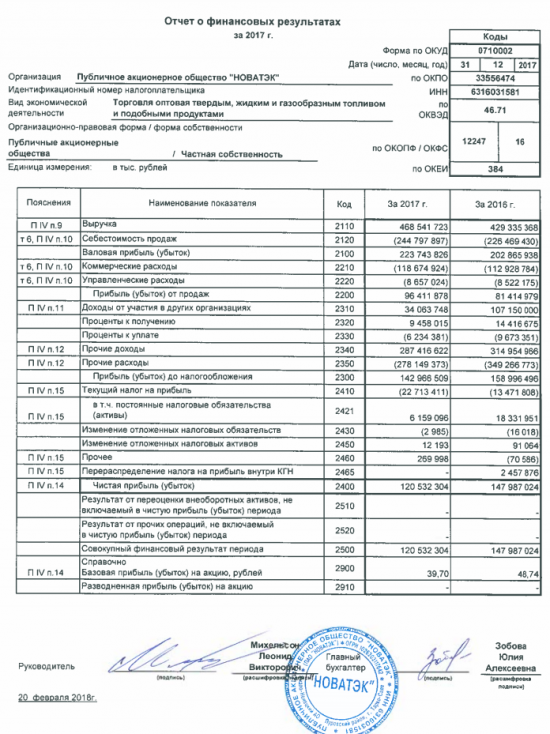

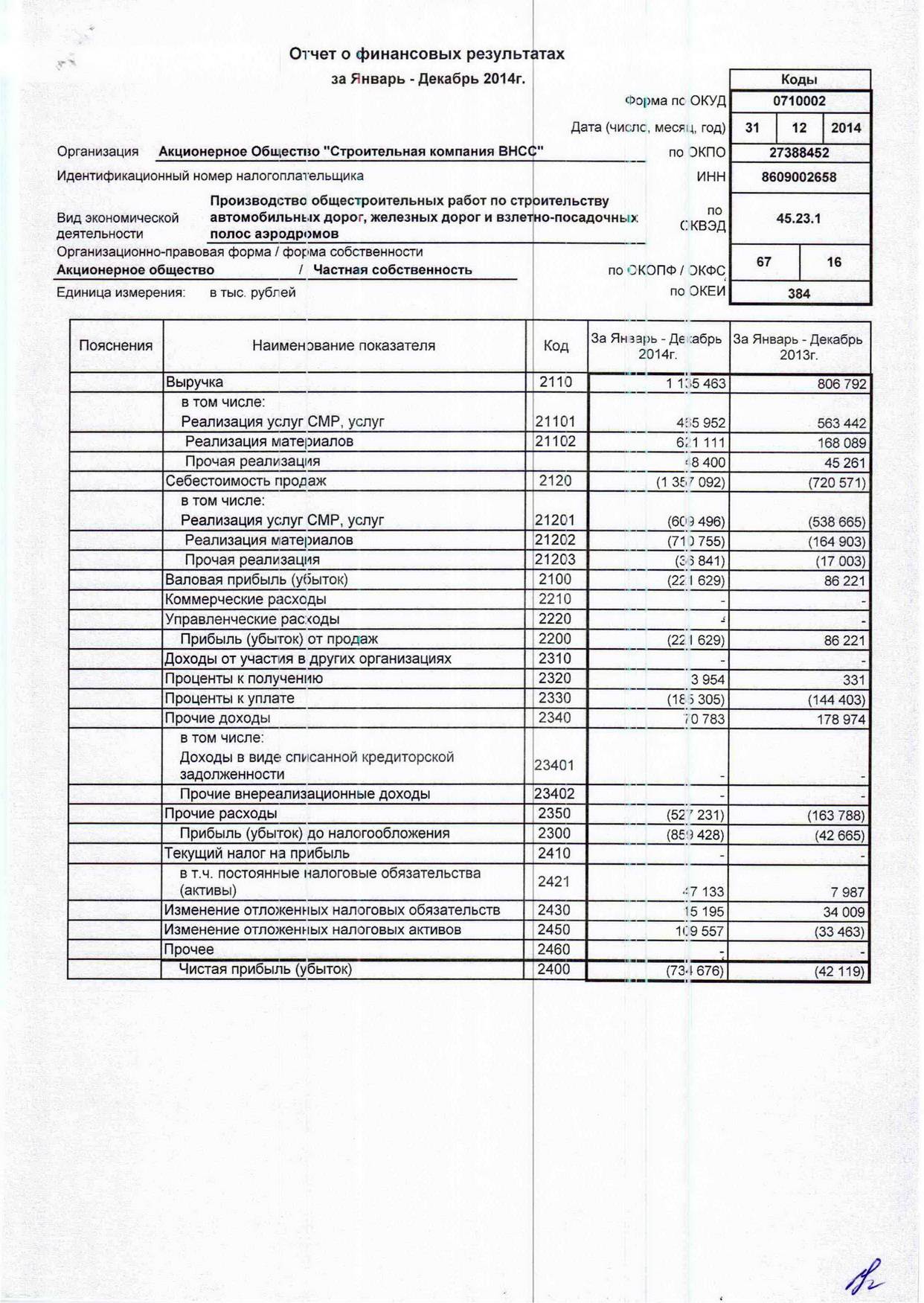

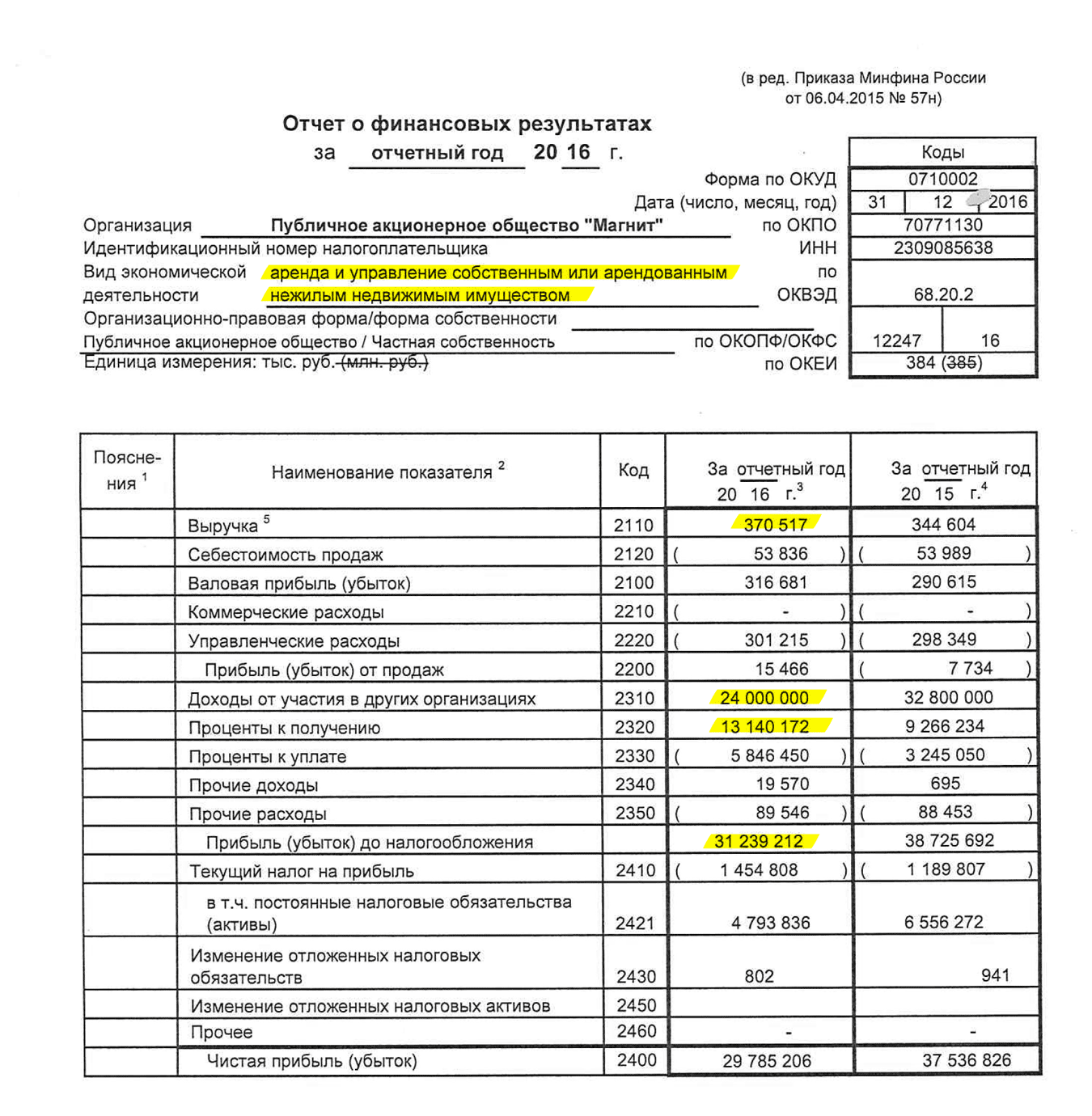

Посмотрим еще раз на отчет «Магнита» о прибыли.

Страница 3 РСБУ-отчета «Магнита»

Страница 3 РСБУ-отчета «Магнита»

В начале мы видим выручку всего 370 млн рублей, а в конце прибыль почти 30 млрд рублей. Эта прибыль взялась не из пустоты. Добавились проценты к получению — 13 млрд рублей. Они никак не относятся к основной деятельности, но влияют на прибыль. Поэтому часто бывает так, что прибыль больше выручки, хотя выглядит это странно. Зная специфику бизнеса «Магнита», мы прекрасно понимаем, что его выручка должна быть намного больше прибыли.

Всё дело в том, что «Магнит» — это не просто одна публичная компания, а группа компаний. И каждая компания в этом холдинге может иметь собственный вид деятельности. В РСБУ-отчете мы увидим выручку непосредственно по той деятельности компании, которую рассматриваем. В нашем случае это «Аренда и управление недвижимым имуществом». Об этом же говорит показатель в графе «Доходы от участия в других организациях» — 24 млрд рублей. Кто принес эту прибыль? Как раз другие компании холдинга.

Теперь посмотрим, как эта проблема решается в МСФО-отчетности.

Скачиваем с сайта того же «Магнита» МСФО-отчет и открываем первую страницу:

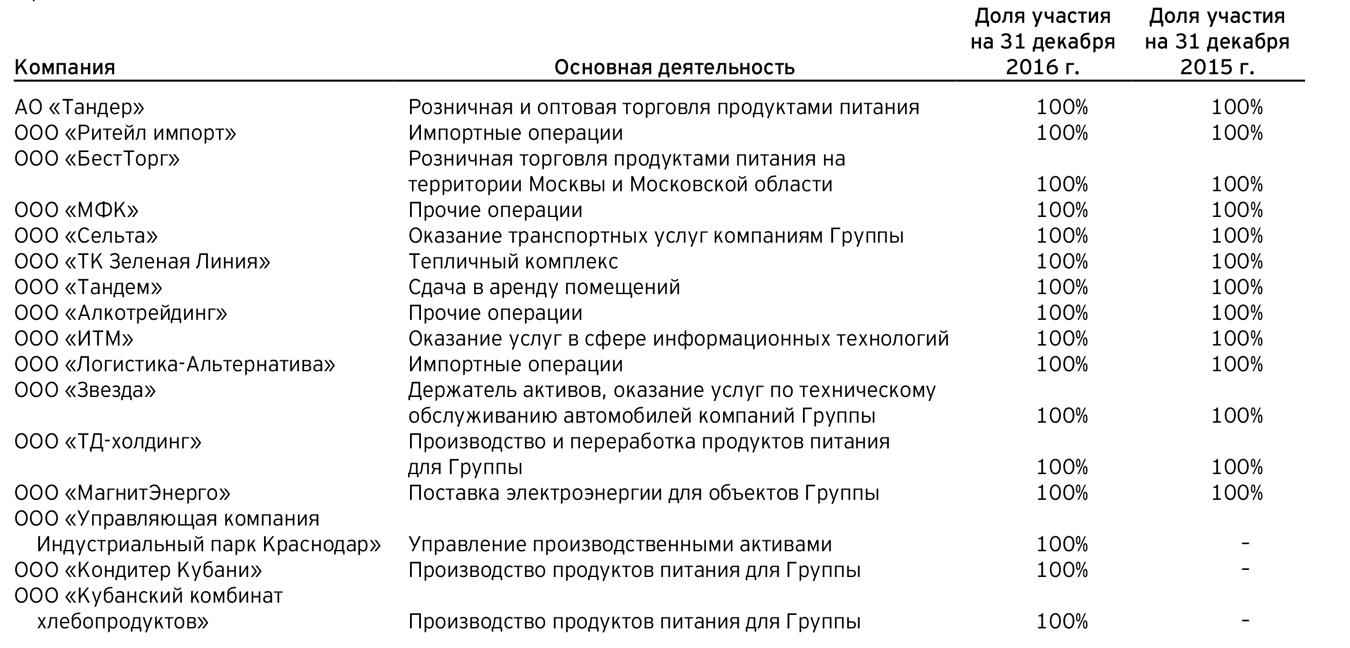

Переходим на страницу 9 и видим вот что:

Это полный список компаний, входящих в группу «Магнит». Среди них есть, например, «Тандер», основная деятельность которого — это розничная торговля. Все они и принесли ту скрытую прибыль и выручку, которую мы видим в РСБУ-отчете.

МСФО-отчет же предоставляет нам уже консолидированные данные. Здесь, к примеру, выручка группы компаний «Магнит» составляет уже более 1 трлн рублей.

Это очень хороший пример, чтобы понять разницу между РСБУ и МСФО.

К сожалению, даже такого анализа еще не достаточно, чтобы принять правильное инвестиционное решение. Что делать с этими данными дальше — расскажем в будущих статьях.