Основные положения и краткое содержание ФЗ

- Общие положения. В первых семи статьях ФЗ перечисляются виды акционерных обществ по способу образования, даётся определение основополагающего понятия данного нормативного акта, а именно, акционерных обществ. Определяется отправная точка, после которой общество считается созданным. Конкретизируется ответственность общества и его акционеров перед кредиторами. Условия о наличии филиалов и представительств, дочерних и зависимых обществ, отличительные черты закрытого и открытого АО. Сфера действия Закона и условия о фирменном наименовании Общества;

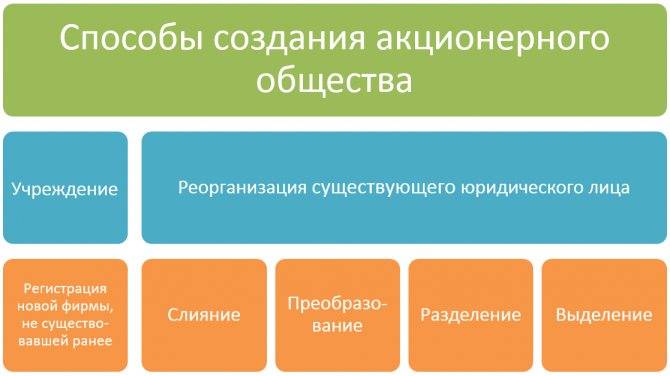

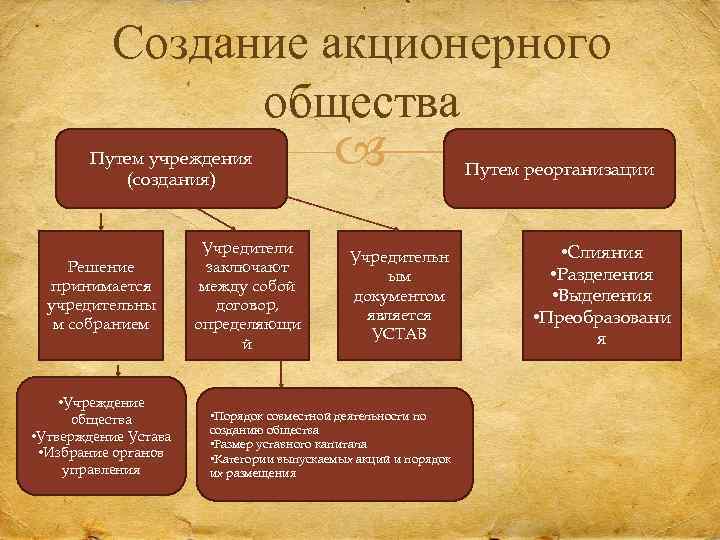

- Учреждение, реорганизация и ликвидация. Статьи с 8 по 24 второй главы. В порядке очередности перечисляются действия по образованию (учреждению) АО, возможных реорганизаций в ходе его деятельности и порядок её завершения. Дается определение «учредители общества», требования к Уставу организации, включая порядок внесения изменений его редакции, и государственная регистрация всех указанных действий. Виды реорганизации общества (слияние, разделение, присоединение, выделение и преобразование), документальное оформление этих процедур и правовые последствия. Последние четыре статьи главы (21-24) регламентируют порядок и способы ликвидации предприятия, последствия этого шага для акционеров;

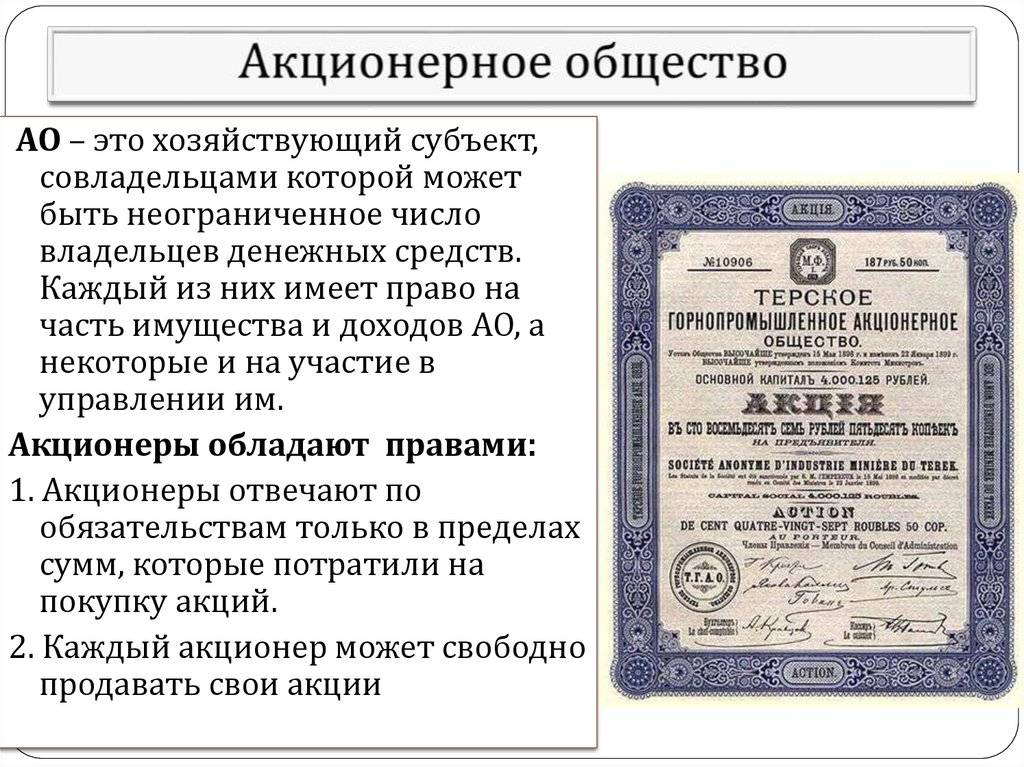

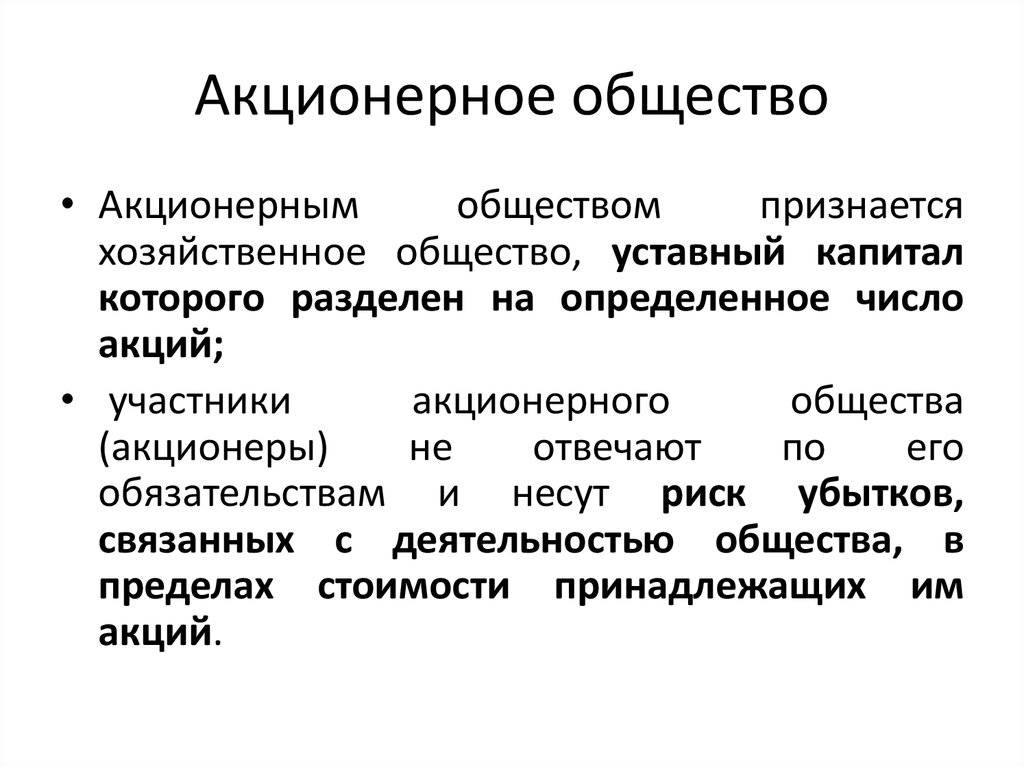

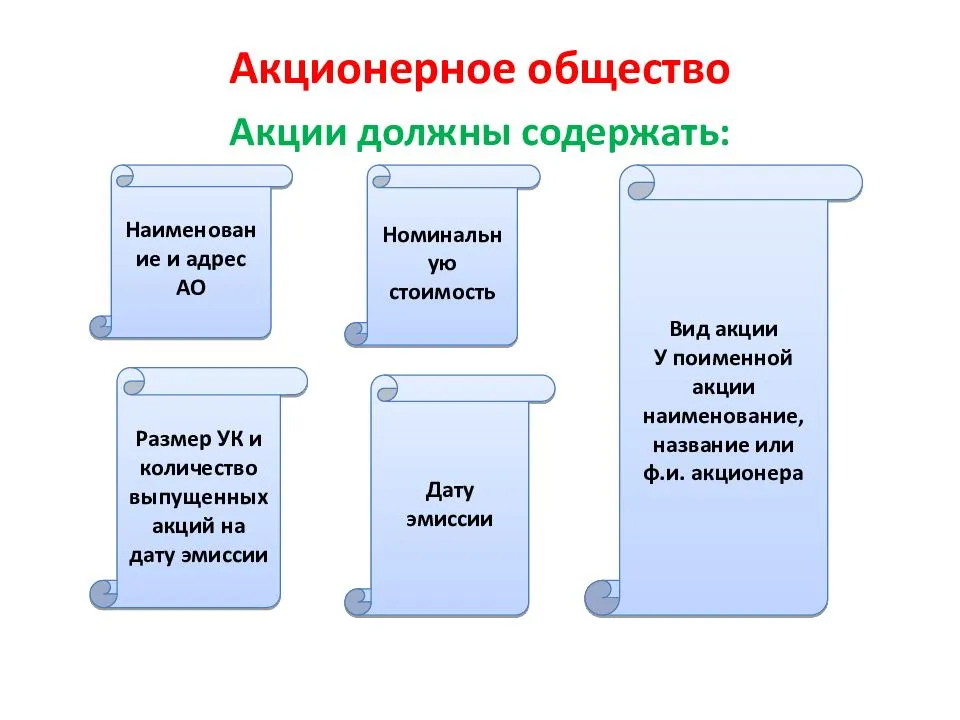

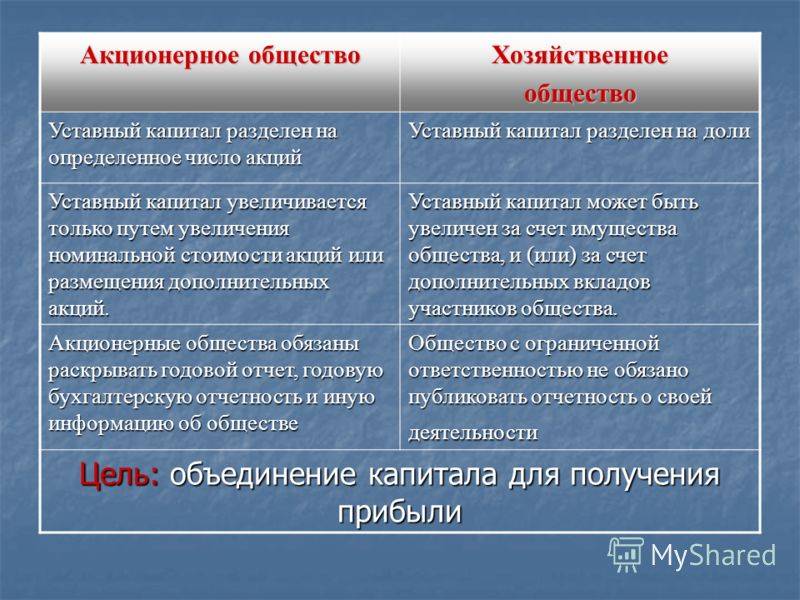

- Уставной капитал, акции, ценные бумаги и активы общества. В третью главу входят статьи с 25 по 36. Всё, что касается уставного капитала АО, требования к его минимальному размеру, виды акций (размещенные, именные и привилегированные), способы увеличения или уменьшения капитала, защита прав кредиторов в последнем случае. Права владельцев обыкновенных и привилегированных акций, понятие об акционерном соглашении, перечень ценных бумаг АО, понятие фондах и частных активах;

- Порядок размещения Обществом акций и эмиссионных ценных бумаг и дивиденды Общества. Главы 4 и 5 ФЗ регламентируют последовательность и закономерности при размещении акций АО, порядок перевода в акции ценных бумаг, способы размещения акций и защита прав акционеров в связи с этими действиями. Понятие преимущественного права на приобретение акций и ценных бумаг, порядок выплаты дивидендов и возможность ограничения выплат по ним;

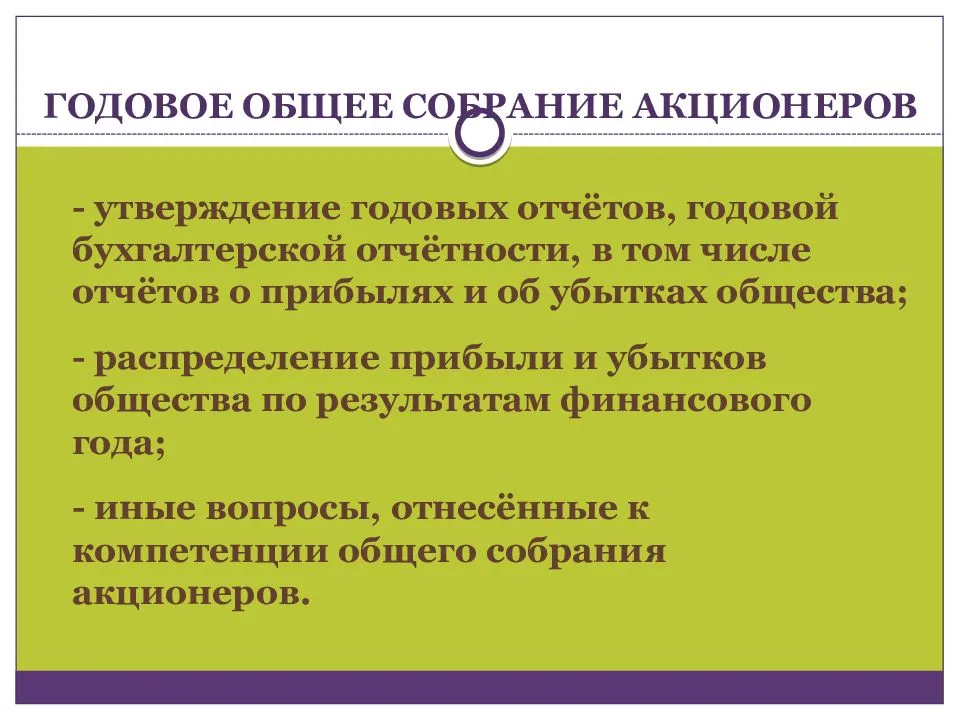

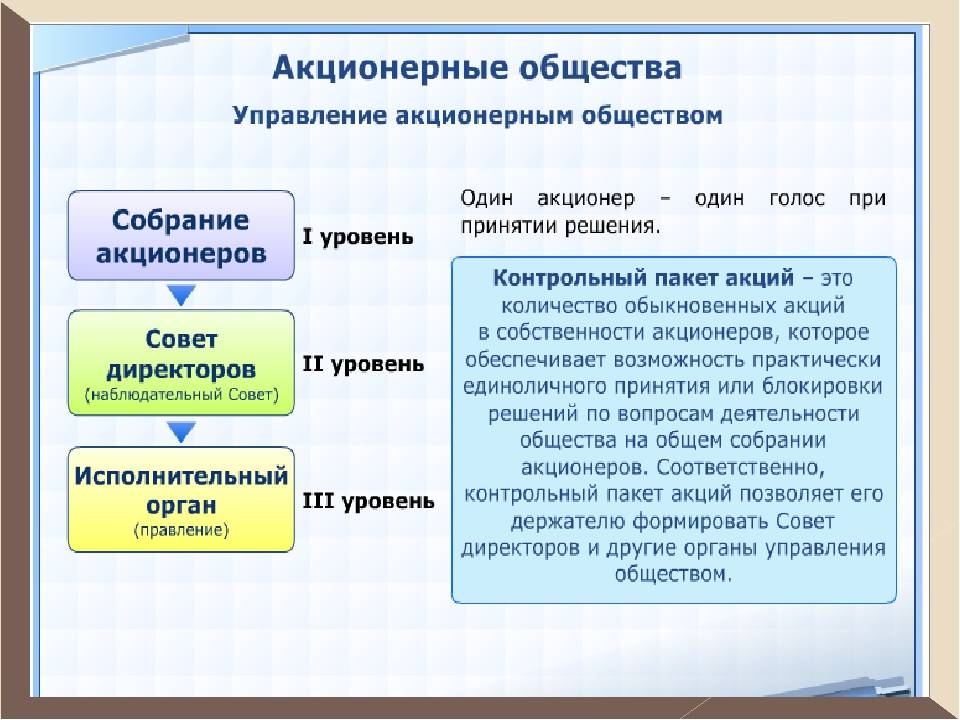

- Реестр акционеров и общее собрание акционеров. Главы 6 и 7 Закона посвящены высшему органу управления АО — общему собранию акционеров (далее — ОСА) и документальному отражению личных данных граждан, имеющих акции предприятия. Порядок организации и ведения общего собрания, его полномочия, правила создания счетной комиссии, процесс голосования и учет голосов в ходе ОСА, порядок оформления отчета и протокола о прошедшем общем собрании. Причины для проведения внеочередного общего собрания акционеров;

- Совет директоров (СД) и его полномочия рассмотрены в главе 8 ФЗ № . Порядок избрания наблюдательного совета Общества, его компетенция, избрание руководителя этого органа, порядок проведения заседаний совета директоров. Понятие об исполнительном органе (единоличный или коллегиальный), ответственность участников СД и исполнительного органа;

- Приобретение Обществом размещённых акций, крупные сделки и порядок приобретения более 30% публичного АО. Все указанные виды экономической и финансовой деятельности предприятия перечислены в четырёх главах, с 9 по 11.1 понятие о крупной сделке, порядок получения согласия на её проведение, консолидация и дробление акций АО, право требования акционерами выкупа принадлежащих им акций. Все, что касается порядка приобретения более 30% акций публичного АО, особенности выкупа более 95% акций, государственный контроль за выкупом акций;

- Учёт, отчетность и контроль деятельности Общества. Эти вопросы, а также заключительные положения закреплены в последних 3 главах Закона. Понятия о ревизионной комиссии и аудиторе Общества, ведение бухгалтерского учета и хранение отчетности, порядок предоставления информации участникам Общества, данные об аффилированных лицах, порядок вступления в силу данного ФЗ.

Вот краткое содержание ФЗ № , принятого в 1995 году. За прошедшие 24 года в текст вносились поправки и изменения, последние из которых вступили в силу с 1 сентября 2018 года.

Сравнение МСФО и РСБУ

Сходства и различия в отчетности по международным и Российским стандартам представлены в таблице.

| Параметр сравнения | МСФО | РСБУ |

| Цель составления ФО | Предоставление информации заинтересованным внешним пользователям для принятия управленческих решений | Предоставление сведений о финансовом положении в контролирующие органы для проверки правильности начисления налоговых платежей |

| Отчетный период | Не равен к календарному году. Он может выбираться компанией исходя из требований инвесторов | Аналогичен календарному году |

| Валюта ФО | Функциональная, то есть та, в которой компания получает выручку и проводит операции | Только рубли РФ |

| Форма отражения фактов хозяйственной деятельности | Хозяйственные операции отражаются по принципу экономической значимости. Учитывается профессиональное суждение специалиста, составляющего ФО | Главенствует документарное (фактическое) оформление фактов хоз. деятельности над экономической оценкой |

| Консолидация ФО | Все имущество группы взаимосвязанных компаний отражается в едином отчете | Каждая компания группы предприятий составляет обособленный отчет |

| Определение налогооблагаемой базы | База определяется исходя из способа начисления амортизации | Доходы за минусом расходов |

| Обязательный аудит ФО | Да | Да |

| Оценка стоимости активов | Справедливая | Остаточная |

В ФО, составленных по РСБУ, основные средства отражаются по остаточной стоимости, то есть из стоимости покупки актива вычитается амортизация. В МСФО используется понятие справедливой стоимости, то есть реальной прибыли от продажи или использования основного средства. Это дает инвесторам объективную картину имущественного состояния предприятия.

Контроль над составлением и публикацией отчетов по МСФО возложен на Центральный Банк РФ, в то время как за предоставлением отчетов по РСБУ следит налоговая инспекция.

Процесс регистрации

Регистрация непубличного акционерного общества состоит из таких этапов:

- подготовительный: выбирается название компании, ее юридический адрес, система налогообложения, состав акционеров;

- проведение учредительного собрания. На нем принимается официальное решение о создании компании, формируется Устав;

- подготовка пакета документов для регистрации в ФНС;

- подача документов, оплата госпошлины за регистрацию;

- завершение регистрации: получение свидетельства, выпуск акций.

Понадобятся такие документы для ФНС:

- заявление по форме Р11001;

- договор об учреждении АО;

- устав компании в двух экземплярах, одни потом возвращают заявителю;

- квитанция об оплате госпошлины, 4000 рублей.

Документы на регистрацию подаются в то отделение ФНС, которое территориально принадлежит юридическому адресу фирмы.

Процесс регистрации юридического лица составляет 5 дней. Если с поданными документам, по мнению Налоговой службы, будет все в порядке, то по истечению этого срока выдаются документы на фирму: Свидетельство о государственной регистрации, выписка из ЕГРЮЛ, один экземпляр Устава. После получения этих документов нужно сделать печать, поставить фирму на учет во внебюджетных организациях.

Для выпуска в оборот ценных бумаг нужны такие документы:

- копия договора о создании АО;

- заявление от эмитента;

- заявление на государственную регистрацию ценных бумаг;

- копия Устава и Свидетельства о государственной регистрации;

- копия выписки из протокола участников собрания;

- решение о выпуске акций, должно быть в 3 экземплярах;

- выписка из протокола собрания, на котором принималось решение о выпуске акций;

- отчет об итогах выпуска и выписка из протокола собрания;

- опись стандартов эмиссии по форме 3;

- сопроводительное письмо;

- квитанция об уплате госпошлины;

- справка эмитента об уплате УК.

Подаются документы на регистрацию ценных бумаг в территориальное отделение Центробанка.

Раскрытие информации непубличными акционерными обществами

В связи с многочисленными вопросами, возникающими у акционерных обществ при установлении обязанности осуществлять обязательное раскрытие информации и определении ее объема, приводим следующие разъяснения о порядке раскрытия информации публичными и непубличными акционерными обществами.

Согласно ст. 3 Федерального закона от 05.05.2014 г. № 99-ФЗ нормы гражданского кодекса, действующие в редакции указанного закона, применяются к акционерным обществам независимо от того, приведен ли их устав и фирменное наименование в соответствие с ним.

Таким образом, в настоящее время все акционерные общества подразделяются на публичные и непубличные и руководствуются в своей деятельности соответствующими положениями законодательства независимо от их наименования.

В соответствии со ст. 92 Федерального закона «Об акционерных обществах» в редакции, действующей с 01.07.2015 г., обязанность раскрытия информации распространяется на публичные акционерные общества и непубличные акционерные общества с числом акционеров более 50.

Источники

- https://sovets.net/17896-nepublichnye-akcionernye-obcshestva.html

- https://malina-group.com/nepublichnoe-aktsionernoe-obshchestvo/

- https://kakzarabativat.ru/pravovaya-podderzhka/publichnye-i-nepublichnye-akcionernye-obshhestva/

- https://BusinessMan.ru/new-nepublichnoe-akcionernoe-obshhestvo-ustav-registraciya-ustavnyj-kapital-reestr-akcionerov.html

- https://biznesovo.ru/registratsiya-biznesa/nepublichnoe-aktsionerno-obshhestvo-chto-eto-i-kak-oformit

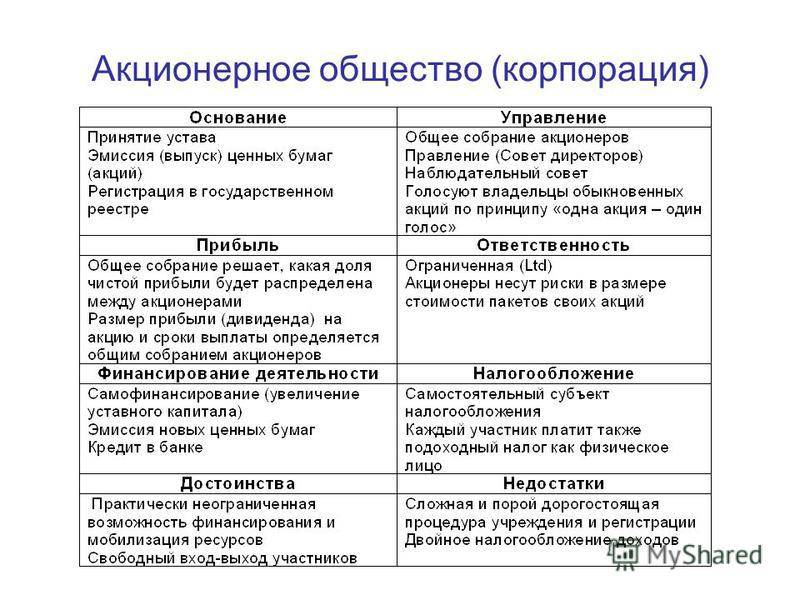

Преимущества и недостатки

Чтобы завершить и прояснить все, необходимо суммировать основные преимущества и проблемы корпорации.

- Ответственность перед кредиторами ограничена, что защищает личные активы в случае банкротства.

- Передача акций осуществляется бесплатно, что облегчает привлечение большого количества инвесторов.

- Компания создает имидж серьезного и платежеспособного бизнеса, что облегчает приход нового капитала.

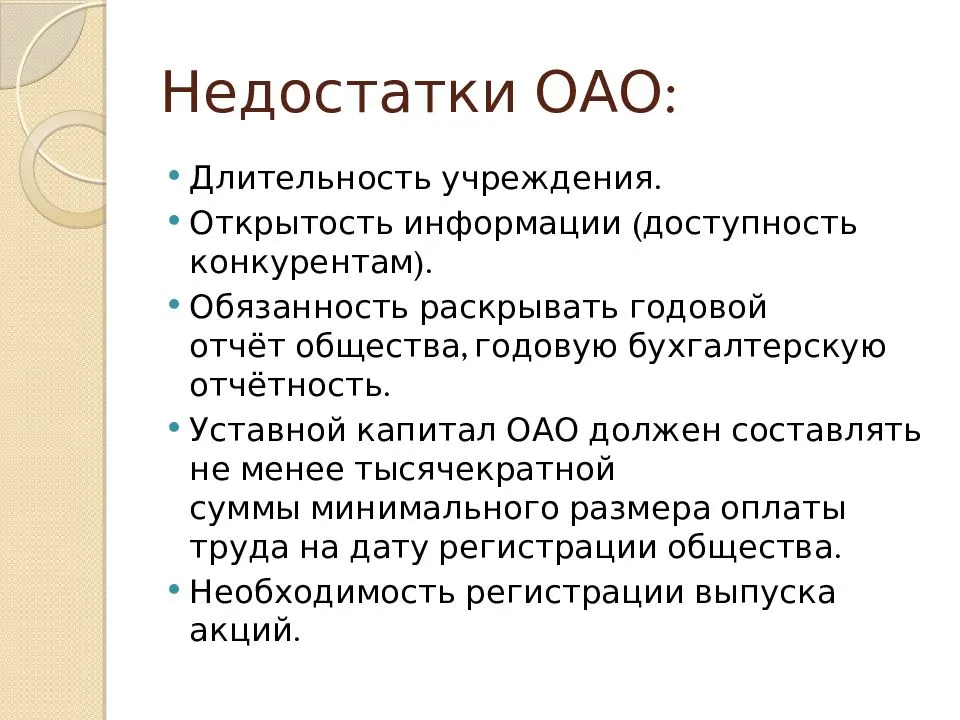

- Минимальный требуемый уставный капитал действительно высок, что делает его недоступным для большинства предпринимателей.

- Административный менеджмент полон препятствий и сложных правовых режимов, рассчитанных на крупные компании.

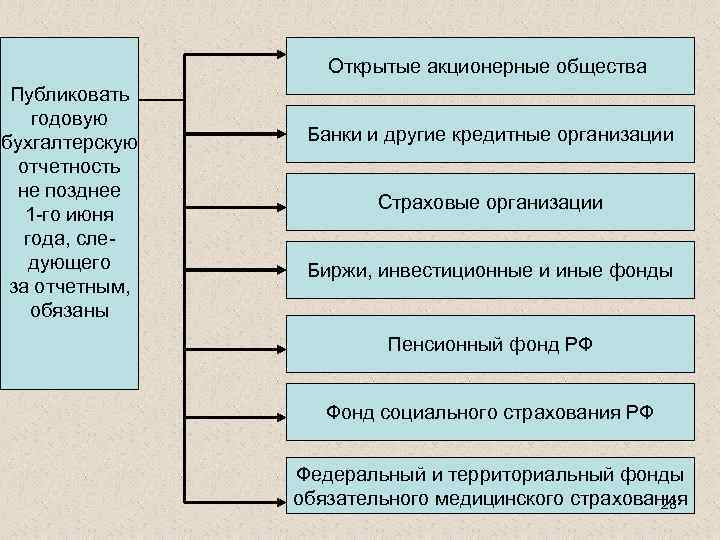

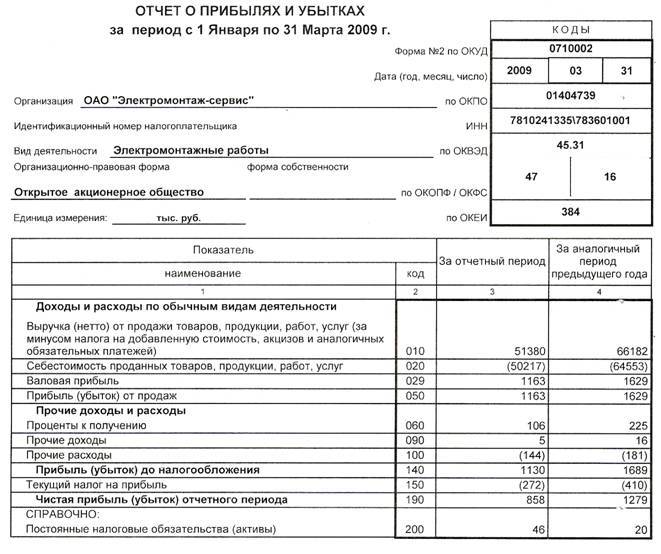

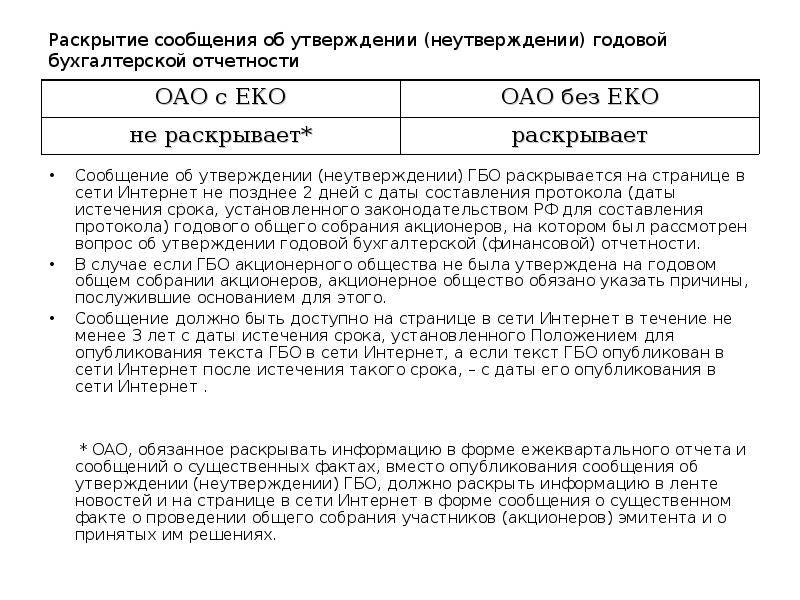

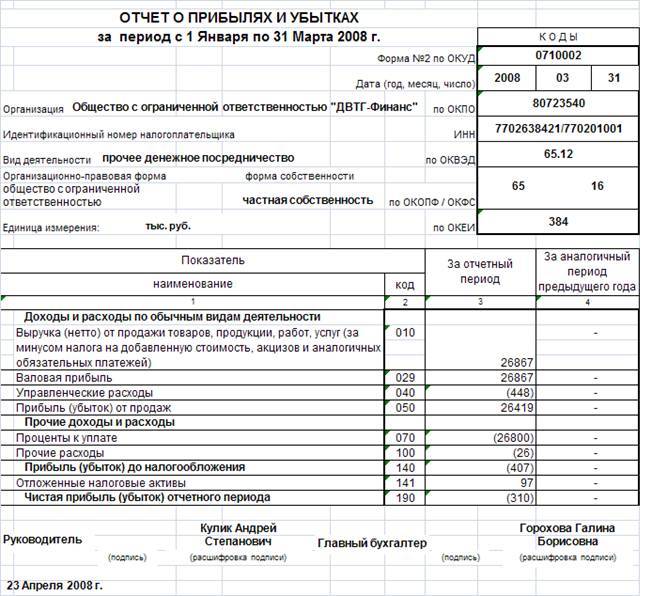

Если ОАО перешло на УСН, нужно ли вести бухгалтерскую отчётность ОАО в полном объёме?

В соответствии с п. 3 ст. 4 Федерального закона «О бухгалтерском учёте» считается, что организации, которые перешли на упрощённую систему налогообложения (УСН), освобождаются от обязанности ведения бухгалтерской отчётности ОАО, за исключением учёта основных средств и не материальных активов.

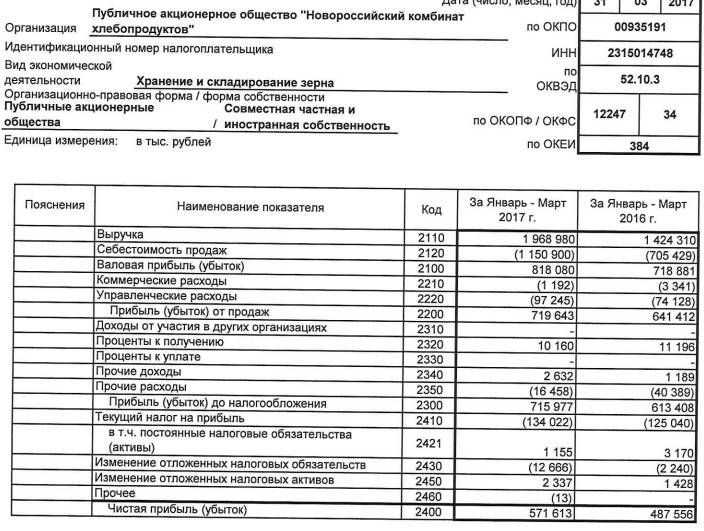

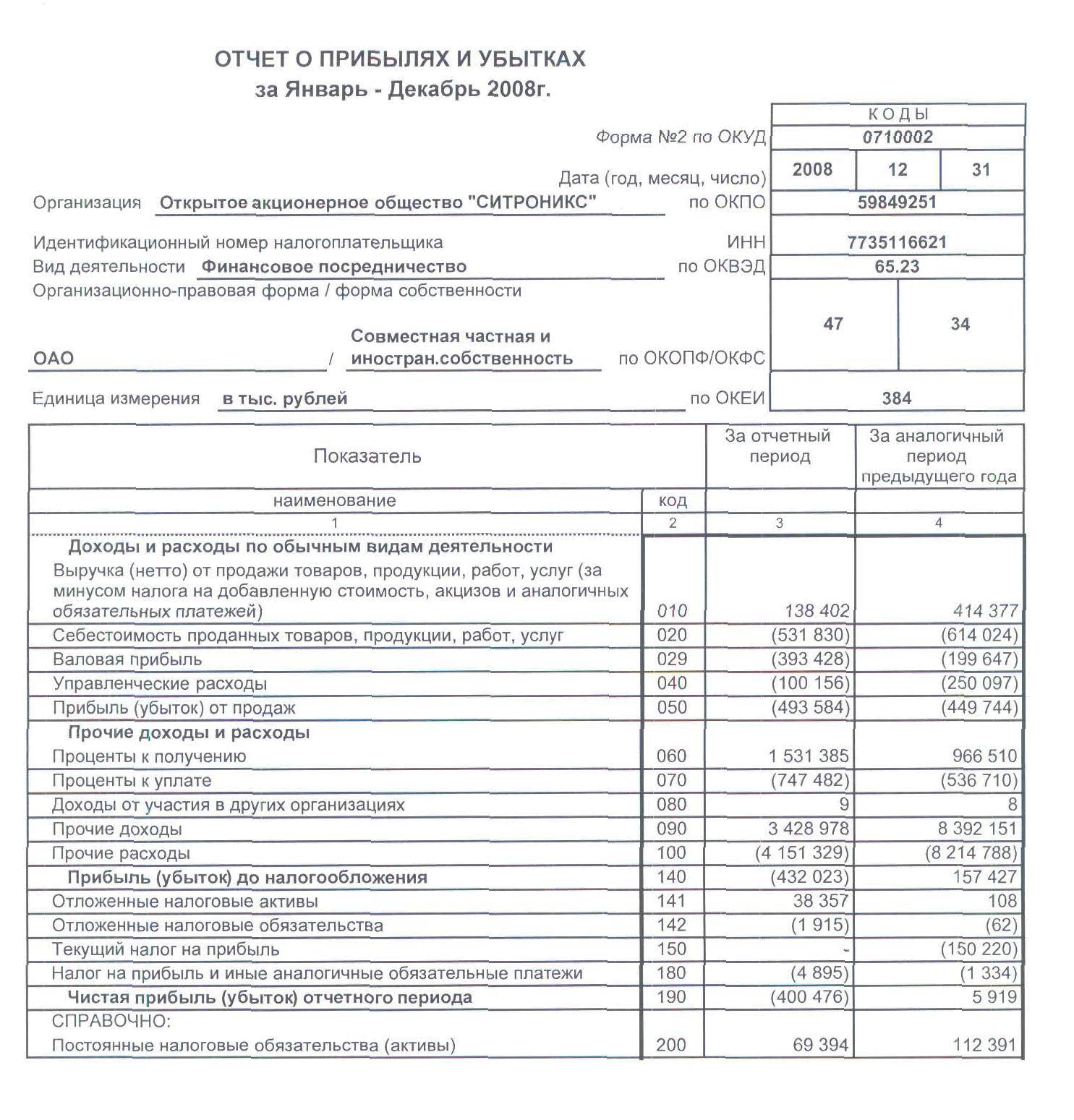

Вместе с этим есть одно «но»: в соответствии с пунктом 1 ст. 97 Гражданского кодекса РФ установлено, что ОАО должно каждый год для всеобщего сведения годовой бухгалтерский учёт ОАО, бухгалтерский баланс, счёт прибылей и убытков. Похожие положения содержатся и в Федеральном законе «Об Акционерных обществах». Поэтому в отношении ОАО установлены дополнительные требования.

По определению Конституционного Суда РФ от 13.06.2006 N 319-О установлено, что особенности ОАО, как наиболее сложной формы организации бизнеса, учитывая то, что его участником может стать любое лицо, требуют ведения дел, доступного общественности, включая обязательную ежегодную открытую публикацию годового бухгалтерского отчёта ОАО, бухгалтерского баланса, бухгалтерских счетов прибылей и убытков, подтверждённых независимым аудитом. Информация, которая содержится в этих документах не является коммерческой тайной, а её предоставление, равно как акционерам, так и прочим лицам, невозможно без составления бухгалтерского учёта ОАО.

Освобождение от обязанности ведения отчётности, применительно к деятельности ОАО, не исключает необходимость составления данных об имущественном, а также финансовом положении и результатам хозяйственной деятельности бухгалтерской отчётности в форме, которую установил закон. По этой форме в целях информационной открытости и возможности акционеров реализовать свои права, включая право получения информации о деятельности акционерного общества.

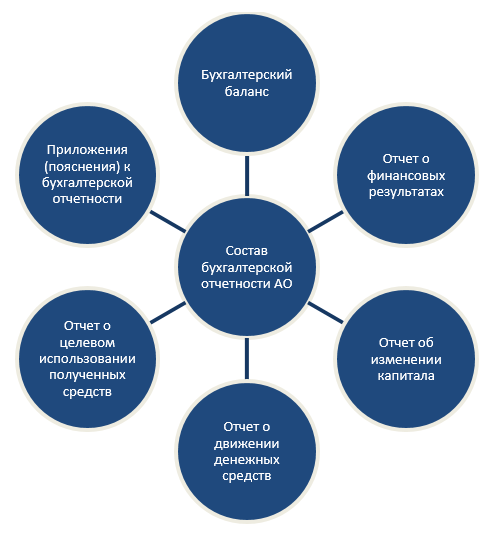

Соответственно Положению о раскрытии информации (Приказ ФСФР РФ от 20.07.2010 N 10-47/ пз-н) годовая бухгалтерский учёт ОАО, подлежащая раскрытию, содержит следующее:

— бухгалтерский баланс;

— отчёт о прибылях и убытках;

— приложения к бухгалтерскому балансу и бухгалтерскому отчёту ОАО о прибылях и убытках, предусмотренные нормативными актами Российской Федерации;

— аудиторское заключение – подтверждение достоверности годовой отчётности, если в соответствии с Федеральными законами такая отчётность подлежит обязательному аудиту;

— пояснительная записка.

Из всего вышесказанного следует вывод, что ОАО должно вести бухгалтерский учёт ОАО и составлять соответствующую отчётность.

По всем вопросам, связанным с ведением бухгалтерии, бухгалтерской отчётности Вашего предприятия обращайтесь к специалистам юридической компании «Оптима Лекс», которая вот уже 13 лет оказывает весь спектр юридических услуг.

Особенности бухгалтерского учёта ОАО: проведение и всеобщая публикация — звоните и заказывайте уже сегодня!

Статью об особенностях налогообложения индивидуальных предпринимателей и бухгалтерском учёте ИП

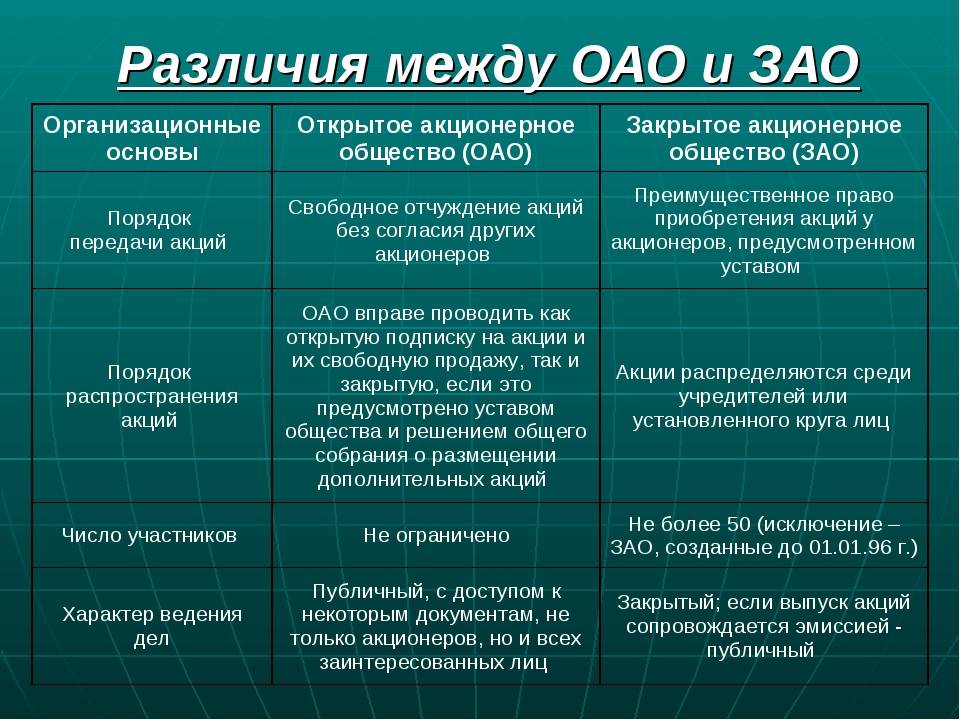

Отличительные признаки закрытого акционерного общества

В закрытом акционерном обществе продажа акций может осуществляться только лишь между участниками самого акционерного общества. Согласно российскому законодательству, состав закрытого акционерного общества не должен превосходить пятьдесят человек. Это конечно означает, что и уставной капитал этого закрытого акционерного общества значительно меньше, чем, например, капитал акционерного общества открытого типа.

В закрытом акционерном обществе его участники имеют преимущественное право при покупке акций других участников этого общества. Только в том случае, если участники не воспользуются своим правом приобретения акций, то акции непубличного акционерного могут быть проданы другим лицам

Для принятия этого важного решения должен быть проведен кворум (то есть необходимое для законности решения число членов собрания), и это специально указывается в уставе закрытого акционерного общества.

Когда проводится регистрация непубличного закрытого акционерного общества, все его имущество обязательно оценивается с привлечением независимого эксперта – оценщика. После своей официальной регистрации закрытое акционерное общество обязуется незамедлительно провести эмиссию своих акций, а также их размещение

Факт выпуска акций обязательно фиксируется в соответствующем регистрирующем органе. Во время регистрации необходимо тщательно соблюдать все требования законодательства, предъявляемые к закрытым акционерным обществам (сюда включается необходимое количество участников, оценка уставного капитала и так далее). Когда происходит регистрация закрытого акционерного общества, учредители оплачивают назначенную часть уставного капитала, это может быть произведено двумя способами: путем внесения денежного вклада или же доли в виде имущества.

Увеличение капитала акционерного общества может осуществляться различными способами. Например может быть произведено путем внесения участниками дополнительных взносов, увеличения стоимости имущества закрытого акционерного общества или при помощи привлечения средств других лиц (это должно отобразиться в уставе закрытого акционерного общества).

Вся деятельность непубличного акционерного общества (начиная с момента регистрации и вплоть до его ликвидации) нуждается в правильном юридическом оформлении.

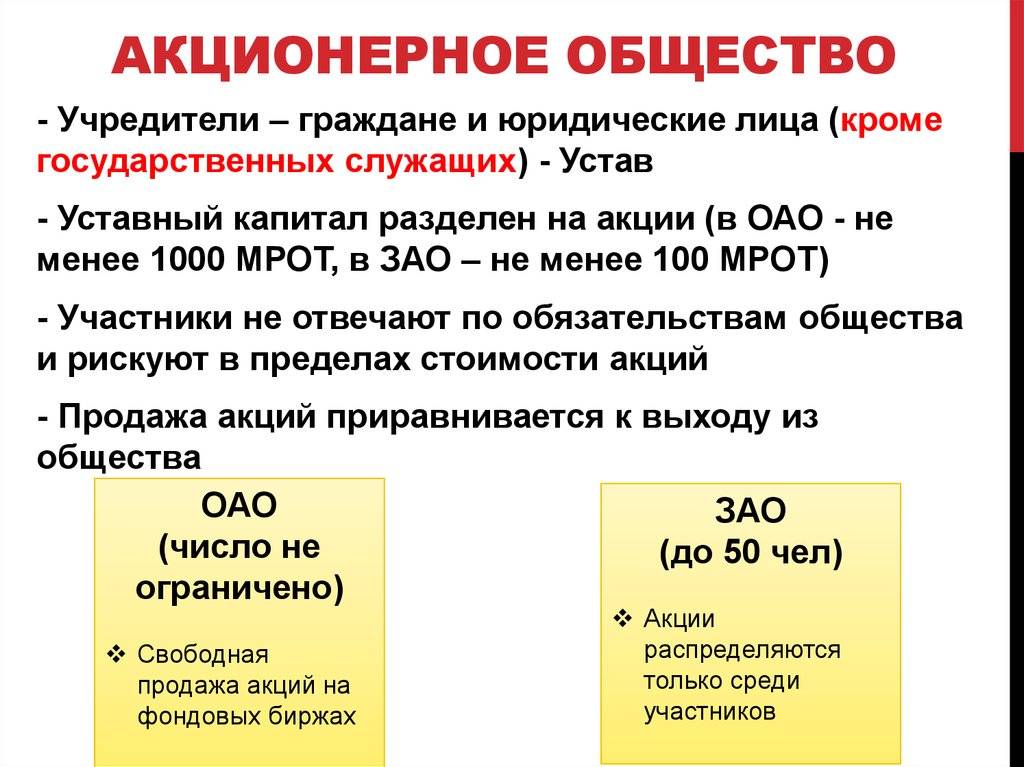

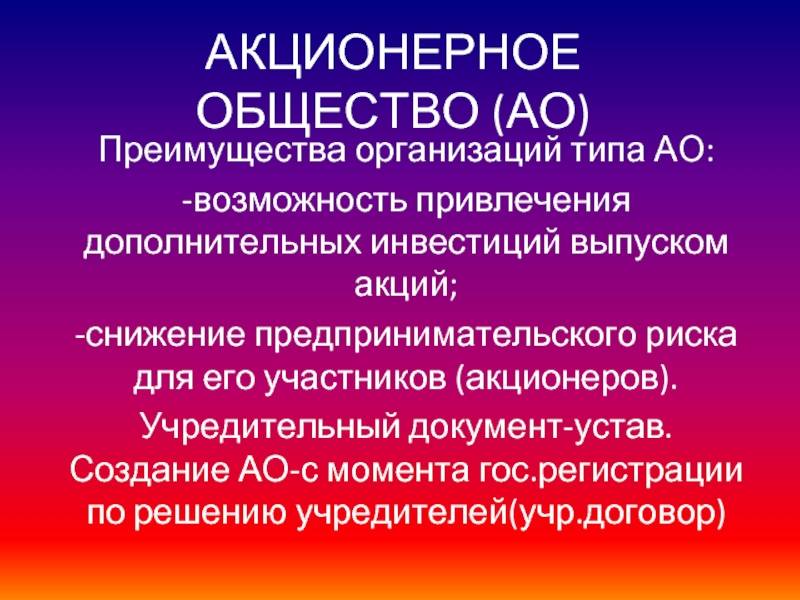

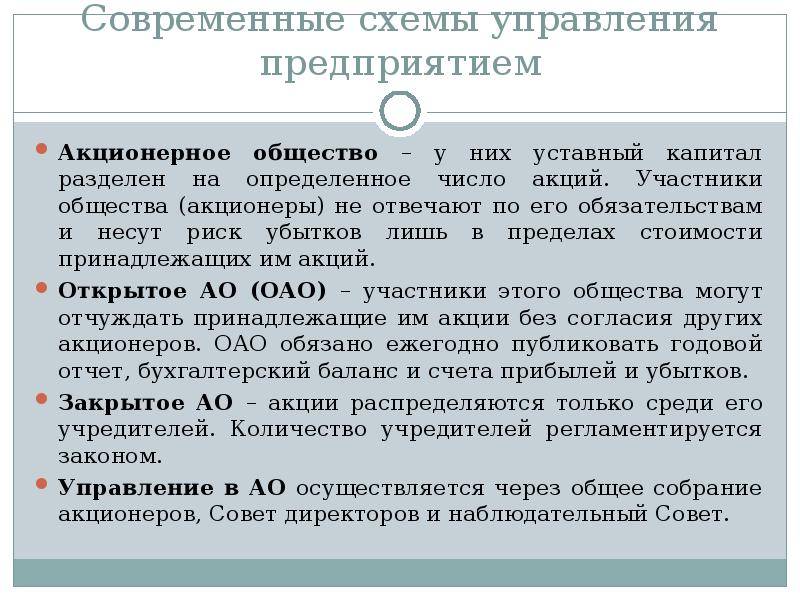

Виды акционерных обществ

В 2014 году произошли некоторые изменения, связанные с наименованиями АО.

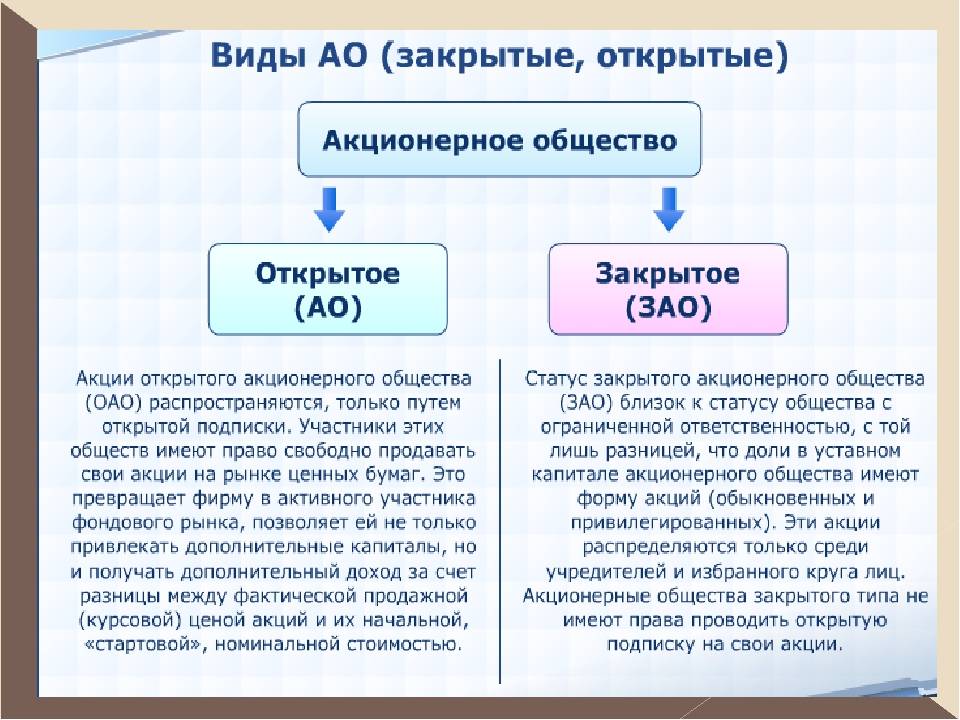

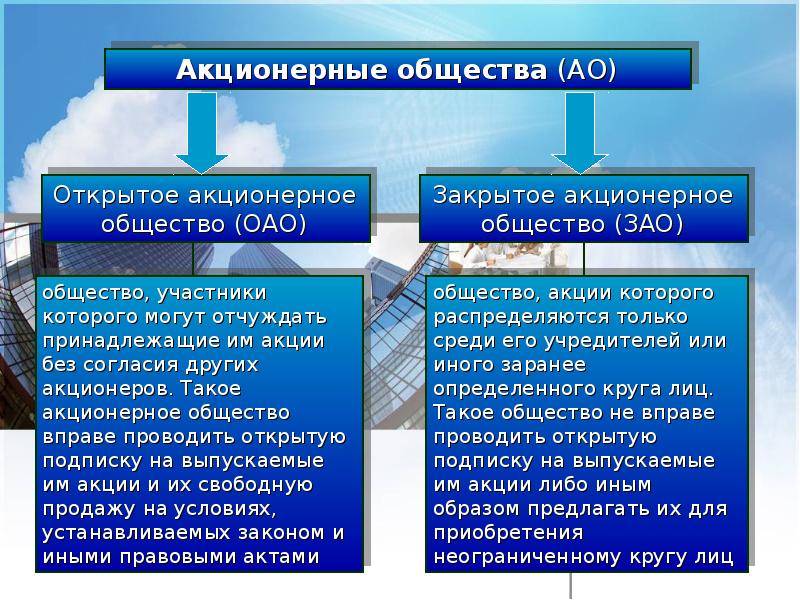

До этого времени существовало два основных вида акционерных обществ:

- Закрытое акционерное общество;

- Открытое акционерное общество.

Первый вид предполагал продажу акций только ограниченному кругу лиц. Открытое АО продаёт свои ценные бумаги любому желающему. Поправки в законодательстве переименовали открытое общество в публичное, а закрытое — в непубличное. Суть осталась та же, сменилось только организационно-правовая форма.

Изменить наименование необходимо в налоговом органе изначально регистрировавшем АО. Все акционерные общества, зарегистрированные с 2014 года, имеют новые буквенные обозначения.

О публичном и непубличном акционерном обществе мы поговорим в следующих разделах статьи более подробно. А сейчас давайте разберём ещё одну, не менее интересную, разновидность АО.

Речь идёт о зависимом акционерном обществе. Суть этого понятия заключается в том, что другое предприятие имеет более 20% акций данного АО.

Такой пакет ценных бумаг подразумевает, что его владелец вправе предлагать свои решения насчёт дальнейшей деятельности АО. Компания, имеющая 20% и более акций АО, выступает контролирующим обществом по отношению к данному АО.

Также акционерные общества можно разделить на:

- Основные;

- Дочерние.

Дочерние АО являются подразделением основного АО и выполняют его указания. Отношения таких компаний построены на подписанном договоре либо на основе приобретения головным АО контрольного пакета акций дочернего предприятия.

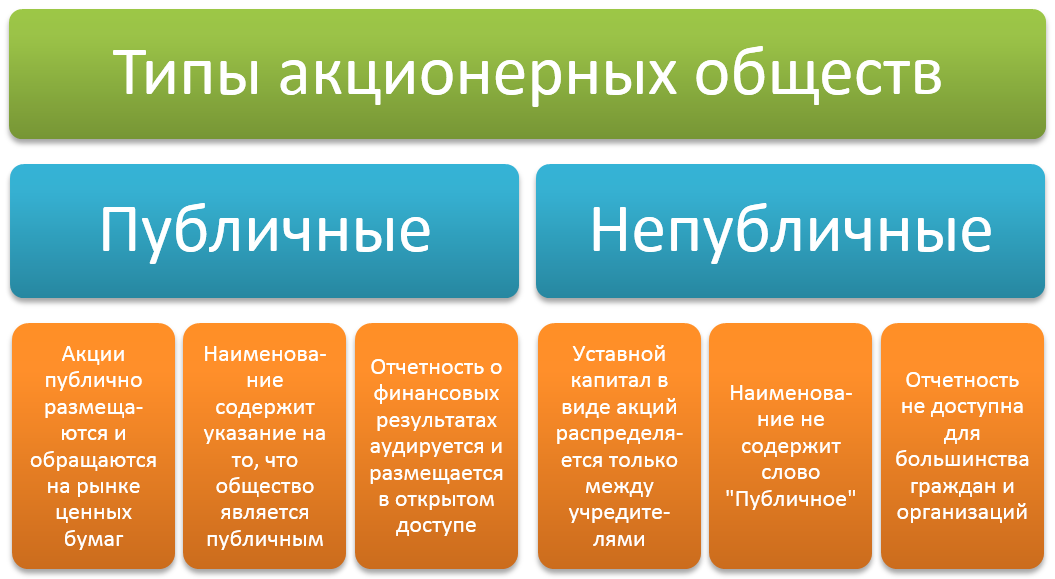

Публичное акционерное общество

Публичное акционерное общество или ПАО предоставляет открытый доступ к купле-продаже выпускаемых акций. Все ценные бумаги компании находятся в свободном обращении на фондовом рынке.

При желании любой человек может стать акционером ПАО, купив некоторое число свободных акций. Если учредителем АО является государство (государственное акционерное общество), то оно может быть только публичным.

Публичные общества имеют обязанность раскрывать свою хозяйственную деятельность в виде ежегодных отчётов о финансовых результатах. Эти сведения можно найти в интернете на сайте ПАО. Обновляются они раз в 12 месяцев.

К признакам публичного общества относится также то, что из устава и фирменного наименования ПАО должно быть понятно о публичности общества.

Отличительной особенностью публичного АО является и то, что оно может иметь неограниченное число акционеров. Причём отчуждать ценные бумаги акционеры имеют право без уведомления других держателей ценных бумаг ПАО.

Чтобы открыть ПАО, учредителю (или учредителям) необходимо собрать уставный капитал суммой не менее 100 000 рублей.

Часть выпускаемых акций обычно приобретается учредителями компании, которые вправе предлагать свои требования на собраниях акционеров. Остальная часть акций размещается путём свободной подписки и открыта для всех желающих.

Одним из преимуществ публичного общества является отсутствие необходимости формирования уставного капитала до официальной регистрации ПАО.

Непубличное акционерное общество

В отличие от ПАО, непубличное акционерное общество (НАО) выпускает акции только для «своих». Приоритетное право покупки ценных бумаг этого общества принадлежит его учредителям.

Продажа акций третьим лицам осуществляется только после согласования со всеми учредителями. Все акции, которые выпускает НАО, не размещаются на фондовой бирже, а потому найти их в свободном доступе не представляется возможным.

Купля-продажа акций в непубличном обществе осуществляется путём заключения простой сделки. При этом реестр акционеров ведёт специально нанятый для этих целей независимый регистратор. Его деятельность подтверждается соответствующей лицензией.

Если учредители НАО пренебрегут услугами такого регистратора, то их ожидает штраф до 1 000 000 рублей.

НАО не имеет обязанностей размещать финансовые отчёты публично. Бухгалтерский баланс и другие внутренние документы доступны лишь для участников общества.

Чтобы зарегистрировать НАО, необходимо собрать уставный капитал в размере как минимум 10 000 рублей.

Участников в НАО может быть не более 50. Если данная цифра станет выше, то общество становится публичным, что является причиной сложной процедуры переоформления.

В документах непубличного акционерного общества не должно быть никаких указаний на его публичность.

25 верных признаков финансовой безграмотности

1. Тратить все заработанные деньги. Когда человек или семья тратит под чистую все, что зарабатывает, они находятся в состоянии финансовой нестабильности, а это значит, что при возникновении первой же форсмажорной ситуации обрастут долгами и скатятся в финансовую яму. Причем, подчеркиваю, независимо от уровня доходов! Финансовое состояние человека определяется не тем, сколько он зарабатывает, и не тем, что он тратит, а тем, что у него после этого остается.

2. Не считать деньги ценностью. Есть люди, которые думают примерно так: «деньги — это бумажки, не несущие в себе никакой ценности». Это неправильное отношение к деньгам. В нынешнем мире деньги играют очень важную роль, и без них буквально невозможно достичь поставленных целей. Те, кто так не считает, всегда будут жить без денег и вряд ли переступят черту бедности.

3. Считать деньги единственной ценностью. Финансовая ошибка, прямо противоположная предыдущей. Да, деньги нужно ценить, но не следует возводить их в культ, все таки общечеловеческие ценности никто не отменял. К деньгам следует относиться как к средству достижения финансовых целей, в этом плане они, конечно, важны, но не более.

4. Не контролировать расходы, переплачивать. Еще один критерий, по которому сразу видна финансовая безграмотность. Есть люди, которые считают, что лучше «заодно» купить определенную вещь в этом магазине за 20 рублей, чем зайти в соседний и купить ее там за 10 рублей. Ведь «10 рублей — не деньги». И так из подобных мелочей формируется существенный перерасход личного или семейного бюджета. Либо же люди, постоянно совершающие спонтанные покупки, не ведущие пусть даже в уме учет своих расходов. Таким категориям людей срочно нужна домашняя бухгалтерия и планирование семейного бюджета.

5. Жить не по средствам. К примеру, если человек, живущий на минимальную зарплату, берет кредит и покупает айфон — здесь финансовая безграмотность просто налицо. Тратить деньги на дорогие безделушки, делать дорогие подарки, покупать вещи, влекущие за собой постоянные существенные расходы (например, автомобиль), не располагая достаточными средствами, стремиться к роскоши — все это неправильное отношение к деньгам. Гораздо правильнее было бы, например, направлять часть средств на формирование личного капитала, создавать источники пассивного дохода, тем самым, стремиться к тому, чтобы ваши доходы стали такими, которые бы позволяли приобретать все это без ущерба для личных финансов.

6. Бояться выглядеть жадным. Многие люди допускают перерасход только потому, что боятся выглядеть жадными в глазах других. На мой взгляд — это просто глупо. Ваша жизнь должна протекать так, как этого хотите вы, без оглядки на мнение других. Тем более, что правильные принципы управления личными финансами в результате приведут к улучшению вашего финансового состояния до такой степени, что вы уже легко сможете совершать такие траты, которые никогда не позволят себе те, кто когда-то считал вас жадным.

7. Ненавидеть богатых, завидовать им. Если человек пренебрежительно либо вообще с ненавистью относится к тем, у кого много денег, или же завидует им — он никогда не сможет стать таким же, ведь не может же он стремиться к тому, что сам ненавидит. К людям, которые достигли в жизни большего, чем вы, следует относиться с уважением и, где нужно, перенимать их некоторые качества и опыт.

8. Тратить еще не заработанные деньги. Например, как-то так: «вот, скоро мне повысят зарплату, и я смогу окупить все эти расходы» или «планирую взять подработки и зарабатывать больше, а сейчас уже надо купить» или просто «зарплата будет через неделю, а купить надо уже сейчас». Подобное «одалживание у самого себя» ни к чему хорошему не приведет, только лишь к хронической финансовой нестабильности.

9. Брать потребительские кредиты, жить в долг. Подобная финансовая безграмотность — просто бич современного общества. Люди, которые активно используют потребительские кредиты и кредитные карты, просто не понимают, что, тем самым, они только тянут свое финансовое состояние вниз, поскольку живут не по средствам и существенно увеличивают свои текущие расходы. Да и даже простое одалживание денег у родственников или знакомых «до зарплаты» точно так же не сулит ничего хорошего.

10. Не знать, сколько у вас денег. Если вы не знаете, сколько у вас денег — это также признак финансовой безграмотности, поскольку, не зная, вы не можете точно планировать свои расходы, как крупные, так и мелкие. Финансово грамотный человек должен всегда знать не только сколько у него денег всего, но и куда они распределены, сколько вложено в разные финансовые активы и т.д.

11. Не знать, сколько у вас долгов. Неправильное отношение к деньгам — это не только наличие долгов, но и халатное к ним отношение. Грамотное управление личными финансами подразумевает стремление как можно быстрее рассчитаться с долгами, а для этого надо всегда точно контролировать сумму своей задолженности по разным статьям.

12. Надеяться на легкие деньги. Если человек рассчитывает, что деньги свалятся на него с неба, к примеру, чтобы достичь поставленной цели, постоянно покупает лотерейные билеты или вкладывает средства в проекты, сулящие быстрое обогащение, у него никогда не будет много денег, скорее — их станет еще меньше.

13. Вкладывать все деньги в сверхрисковые проекты. Я говорю не только про всевозможные хайпы и финансовые пирамиды (хотя про них — в первую очередь), но и про вполне легальные высокорисковые способы заработка, как, например, торговля на форекс. В такие инструменты следует вкладывать не более 10% всего имеющегося капитала (остальные 90% должны «подстраховывать» вложениями в более надежные источники), а в случае с финансовыми пирамидами — не более 1%, и то, если вам уж очень хочется поиграть в рулетку.

14. Считать работу лучшим источником дохода. Этот важнейший признак финансовой безграмотности, к сожалению, характерен более чем для половины населения наших стран. Любая работа на дядю всегда будет лучшим источником доходов, только для этого самого дяди, а не для вас. Необходимо рассматривать альтернативные источники заработка, и чем их будет больше — тем лучше, а также ориентироваться на пассивный доход (все финансово независимые люди зарабатывают именно таким образом).

15. Надеяться на государственную поддержку (пенсию, жилье, соцпрограммы и т.д.). Времена, когда можно было рассчитывать на государство, давно канули в прошлое, теперь необходимо заботиться о своем финансовым будущем исключительно самому. Например, вместо того, чтобы усердно работать на 1,5 ставки в последние годы перед выходом на пенсию и подорвать себе последнее здоровье, лучше заранее начать создавать собственные пенсионные накопления — так вы гораздо лучше обеспечите свою старость. Государственные выплаты, если они вам положены, конечно же, необходимо получать, но только они вас никогда не обеспечат всем необходимым.

16. Хранить деньги под подушкой. Типичная и очень характерная для многих финансовая безграмотность. Деньги не должны обесцениваться и съедаться инфляцией, поэтому, как минимум, разместите временно свободные средства на банковские вклады.

17. Залезать в новые долги, чтобы рассчитаться со старыми. Подобное неправильное отношение к деньгам приведет только к еще более глубокому раскапыванию финансовой ямы. Погашать имеющуюся задолженность необходимо за счет рационального управления личными финансами и высвобождения средств для погашения.

18. Давать деньги в долг по доброте душевной. Я уже писал, что давая деньги в долг знакомым и родственникам, вы оказываете им медвежью услугу, да еще и сами теряете то, что могли бы заработать на этих средствах, просто храня их в банке. Для выдачи денежных займов существуют специализированные учреждения, а финансово грамотный человек вообще не станет ими пользоваться.

19. Чрезмерно увлекаться благотворительностью. Делать доброе дело и помогать тем, кто действительно в этом нуждается — это, конечно хорошо, но когда это происходит в ущерб собственному финансовому положению — на мой взгляд, недопустимо. Увы, но законы современного общества таковы, что каждый думает, прежде всего, о себе, поэтому, когда вам точно так же потребуются деньги — не факт, что вам кто-нибудь поможет, скорее — наоборот. Необходимо в первую очередь заботиться о собственных финансах, а не о чьих-то.

20. Желать изменить свою жизнь и ничего для этого не делать. Мысли никогда не материализуются, пока не станут подкреплены конкретными действиями. Можно бесконечно медитировать и читать мантры о богатстве, но это никогда не принесет положительного результата, если вы ограничитесь только этим. Необходимо искать свой путь к финансовой независимости, и идти по нему, без активных действий результата не будет.

21. Слишком баловать деньгами детей. Финансовая грамотность детей — это отдельная тема, ответственность за которую несут, прежде всего, их родители. Нельзя допустить, чтобы у детей сформировалось неправильное отношение к деньгам, поэтому с детства их необходимо обучать финансовой грамотности, планированию личных финансов, бережливому отношению к деньгам.

22. Следовать советам тех, кто ничего не достиг в жизни. Есть такие люди, которые любят учить других, но сами при этом ничего не умеют. Следовать их советам, тем более, в финансовой сфере, было бы, по меньшей мере, неразумно.

23. Не прислушиваться к мнению успешных людей. И, наоборот, если вы видите, что человек достиг того, к чему стремитесь вы, значит — у него есть, чему поучиться. Точь-в-точь повторить его путь у вас вряд ли получится, но вот прислушаться и взять на вооружение его советы стоит.

24. Принимать финансовые решения на эмоциях. Финансовая безграмотность в чистом виде! Принимать решения, заключать сделки, необходимо на основании расчетов, в трезвом уме, в работоспособном состоянии, исключая поспешность. Лучше всего делать это в светлое время суток, в первую половину дня.

25. Останавливаться на достигнутом. Отсутствие развития всегда быстро приведет к движению назад, и в сфере личных финансов — тоже. Поэтому только вперед, пусть медленно, но стабильно. Постоянное стремление к наращиванию доходов в качественном и количественном отношении непременно даст свой результат.

Вот примерно так выглядит современная финансовая безграмотность, проявляется неправильное отношение к деньгам.

А пока все. Оставайтесь на Финансовом гении и развивайте свою финансовую грамотность, поскольку это одна аз важнейших составляющих успеха. До новых встреч!

Юридические признаки открытого акционерного общества

В законе четко обозначены основные признаки открытого акционерного общества:

- количество акционеров ОАО закон не ограничивает;

- акционеры ОАО получают право отчуждать свои акции не имея согласия других его акционеров;

- обязанность ОАО предоставлять рынку необходимую информацию о своей деятельности в объемах и в сроки, которые установлены законодательными и иными нормативными актами государства, например, оно обязано ежегодно публиковать для общей информированности годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

- общество получает право проводить открытую (для всех других юридических и физических лиц) подписку на выпускаемые им акции и осуществлять их свободную продажу с учетом требований Закона об акционерных обществах и иных правовых актов Российской Федерации;

- общество пользуется правом проводить также и закрытую (для определенного круга физических и юридических лиц, своих акционеров) подписку на выпускаемые им акции, кроме тех случаев, когда возможность проведения закрытой подписки ограничивается уставом общества или требованиями правовых актов Российской Федерации;

- на приобретение акций, отчуждаемых акционерами этого общества не допускается установление преимущественного права общества или его акционеров (пункт 2 статья 7 Закона об ОАО).

Акции открытого акционерного общества имеют свободное обращение на рынке ценных бумаг. Количество акционеров ОАО не имеет ограничения.

Соответственно, отличия открытых и закрытых акционерных обществ сводятся к следующим отличительным моментам: способам размещения акций, процедуре их переуступки на вторичном рынке, числу акционеров.

Поэтому, можно сказать, что открытое акционерное общество – это самая устойчивая форма объединения капитала в нынешних рыночных условиях. Если один или нескольких членов вышли из состава участников общества, это не должно приводить ОАО к закрытию. Акционер может воспользоваться своим правом продать свои акции без согласия других участников. Такие решения, чаще всего не влияют отрицательно на работу компании.

Минимальным уставным капиталом общества можно считать не менее тысячекратную сумму минимального размера оплаты труда, который установлен федеральным законом на дату государственной регистрации общества (ст.26 Закона об АО).

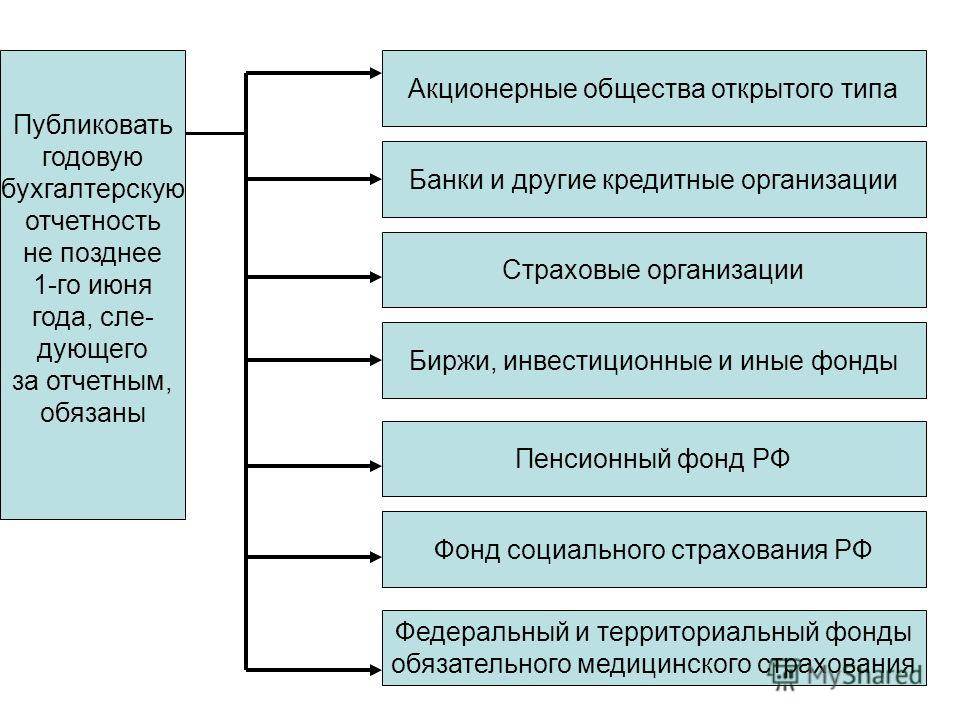

Открытое акционерное общество, согласно пункту 1 статьи 92 Закона об АО, обязано делать доступным:

- годовую бухгалтерскую отчетность и годовой отчет;

- проспект эмиссии своих акций в ситуациях, которые предусмотрены правовыми актами государства;

- сообщение о проведении общего собрания акционеров в порядке, предусмотренном Законом;

- другие сведения, определяемые Федеральным органом исполнительной власти по рынку ценных бумаг.

- в ситуации публичного размещения обществом акций или других ценных бумаг оно обязательно должно раскрыть информацию в объеме и порядке, установленных Федеральным органом исполнительной власти по рынку ценных бумаг (п.2 ст.92 Закона об АО);

ОАОбщества могут являться только юридическими лицами, и поэтому должны иметь фирменное название, иметь зарегистрированный фирменный знак, а также печать со своим логотипом.

В свои права как юридического лица открытые акционерные общества входят со времени своей регистрации.

Акционерные общества имеют полную хозяйственную самостоятельность по вопросам принятия хозяйственных решений, сбыта, установления цен, оплаты труда, распределения чистой прибыли и определения формы управления. Общество имеет право совершать все действия, указанные в законодательстве. Деятельность акционерного общества не имеет ограничений по уставу.