Сущность явления

Термин бай-бэк происходит от английского buy back. Дословный перевод – обратный выкуп.

На практике это происходит так. Компания-эмитент на общем собрании акционеров принимает решение о начале обратного выкупа. В средствах массовой информации делают соответствующее сообщение.

Обязательные параметры, объявляемые при утверждении процедуры бай-бэк:

- выкупная цена за одну акцию;

- дата, с которой инвестор должен владеть ценной бумагой, чтобы предъявить ее к выкупу;

- временной интервал, в течение которого акционер может воспользоваться предоставленным правом.

Для лучшего понимания рассмотрим конкретный пример обратного выкупа акций, состоявшийся в 2018 году.

Buy-back ПАО «Аэрофлот»

В начале лета 2018 года компания Аэрофлот объявила оферту с предложением выкупа акций. Формальной причиной объявленного бай-бэка стало несогласие части миноритариев со сделкой о лизинге 50 самолетов.

Обыкновенная акция выкупалась эмитентом по 147,22 рубля.

Продать ценные бумаги мог каждый акционер, владевший ими на момент 31 мая 2018 года

Здесь нужно сделать важное уточнение-пояснение. Поскольку торги на отечественном фондовом рынке проводятся в режиме Т+2, то право на выкуп получали те трейдеры, у которых акции Аэрофлота появились на брокерском счете не позднее 29 мая 2019 года

Требование выкупа акционер мог предъявить в период с 26 июня по 9 августа 2018 года.

Технически действовать следовало так. Трейдер, желавший поучаствовать в программе бай-бэка, связывался с представителем своей брокерской компании и заявлял об этом. Дальнейшие действия ложились на плечи брокера.

Как узнать о выкупе

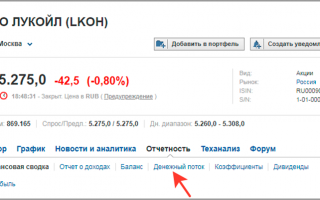

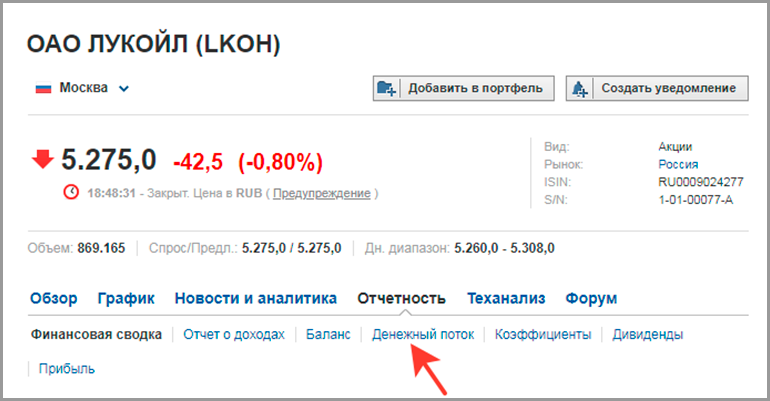

Получить информацию о проведенных байбэках компанией-эмитентом можно из финансовой отчетности.

В отчете нужно найти строку «эмиссия акций». Если значение по строке положительное, то это означает выпуск компанией новых ценных бумаг и их размещение на фондовом рынке. Отрицательное число напротив говорит о выкупе собственных акций.

На конкретном примере ПАО «Лукойл» видно, что за последние два года общество выкупает собственные ценные бумаги.

Когда общество решает провести выкуп акций, оно публикует сообщение об этом в открытом доступе, на различных интернет-ресурсах. Поэтому держатели ценных бумаг могут заблаговременно узнать о байбэке, и выбрать для себя одну из стратегий – продать или удержать бумаги в инвестиционном портфеле.

В 2019 году 10 российских ПАО планируют скупать собственные акции на фондовом рынке:

- Лукойл;

- МТС;

- ТМК;

- Роснефть;

- Магнит;

- Новатэк;

- Лента;

- Яндекс;

- Обувь России;

- Сафмар;

- Банк «Санкт-Петербург».

У каждой компании заложена собственная сумма, которую она планирует потратить на бейбэк, а также срок действия программы по выкупу.

Преимущества ценовой стабильности

Обратный выкуп акций. Основные причины

Существует целый ряд причин, которые заставляют компанию прибегать к описываемой процедуре. Среди основных причин обратного выкупа акций особого внимания заслуживают:

- Уменьшение значения ликвидности на рынке.

- Выполнение процедуры реструктуризации уставного капитала предприятия.

- Необходимость льготного пересчета объема налоговых сборов на оплаченные ранее дивиденды.

- Меры, направленные на предотвращение смены хозяев фирм.

- Применение выкупленных ценных бумаг в роли платежного средства.

- Меры, направленные на увеличение цены акций предприятия на рынке.

В большинстве случаев предприятие прибегает к описываемой процедуре , чтобы получить доход от капиталовложений в собственные ценные бумаги. К подобным действиям руководство предприятия прибегает в ситуациях, когда наблюдается недооценка акций на рынке.

Также описываемую процедуру можно считать своеобразным политическим шагом. Таким образом, руководство фирмы демонстрирует потенциальным инвесторам то, что они верят в улучшения дел своей компании в будущем.

Что дает обратный выкуп ценных бумаг

Существует несколько причин для официального проведения бай-бэка:

- снижение уровня ликвидности на рынке до необходимого уровня;

- реструктуризация уставного капитала;

- льготный пересчет налога на выплаченные дивиденды;

- недопущение смены собственника предприятия;

- использование выкупленных акций в качестве платежного средства;

- искусственное увеличение рыночной цены акций.

Однако наиболее важной причиной является получение прибыли от инвестирования в собственные акции. Целесообразность таких действий появляется в ситуации, если рынок недооценивает текущую реальную стоимость бизнеса

Наиболее ярким примером может служить ситуация с акциями «Магнит», когда при размещении стоимость его ценных бумаг не учитывала даже банальной стоимости торговых площадей, находящихся в собственности компании.

Кроме того, выкуп собственных акций у акционеров можно рассматривать как политический шаг, который должен продемонстрировать веру руководства в собственный бизнес. В международной практике такой способ поддержки активности финансового рынка распространен крайне широко.

После трагических событий 11 сентября 2001 года — в Америке законодательно смягчен обратный выкуп ценных бумаг для поддержки финансового состояния бирж.

В 2007 году уже Китай ввел аналогичные льготные условия для своих компаний. Была сформирована национальная комиссия, которая кардинально упростила порядок обратного выкупа ценных бумаг предприятий. Новые правила позволяли в свободном порядке регистрировать намерение байбэка и удаленно информировать о выкупе национальную комиссию.

Моментально отпала нужда в регистрации множества удостоверяющих документов у регулятора рынка. Результаты не заставили себя ждать, и уже спустя год, азиатские индикаторы демонстрировали разворотную динамику. Таким образом, обратный выкуп акций – это отличный инструмент поддержки рынка в периоды его обвала.

Дивидендный аспект

Во многих странах дивиденды облагаются большим налогом, чем доход от курсового роста стоимости акций. В конечном итоге, крупные институциональные инвесторы не заинтересованы в получении дохода через дивиденды. Агентство Moody’s, исследовавшее статистику по 3000 байбэков ценных бумаг на свободном рынке в промежутке с 1985 по 2005 год, привело доказательства, что по этой причине выкуп акций может использоваться, как легальный способ сэкономить на налогообложении.

Moody’s исследовали налоговый эффект при начислении дивидендов на торговых площадках Соединенных Штатов и пришли к следующим выводам: уплачивая крупные суммы в качестве дивидендов, компании значительно уменьшают собственную стоимость.

Рекомендованные для вас статьи:

- Шанхайская фондовая биржа – сайт, доступ и листинг

- Обыкновенные или Привилегированные Акции – Примеры отличий и Выгоды

- Моменты когда лучше продавать акции

- Что такое Премаркет и Афтермаркет на биржевых торгах

- Особенности проведения IPO и заработка на нём

В Российской Федерации выкуп собственных акций производится с целью организационных реформ и уменьшения уставного капитала. Происходит он только после полноценного собрания акционеров. Законодательство РФ позволяет выкупать акции миноритариев по четко установленной эмитентом стоимости.

В России и в мире чаще всего процедуру байбэка запускают сырьевые компании, занимающиеся экспортом нефти, газа и ценных металлов. Избыток наличности подвергает такие компании чрезмерным инфляционным рискам

Реальные примеры обратного выкупа акций

Обратный выкуп акций – это форма инвестиций, которая позволяет эмитентам с очень низкими рисками вкладывать средства в свой собственный бизнес.

Согласно исследованию, проведенному европейским банком Credit-Suisse, в ноябре 2011 года металлургическая отрасль являлась наиболее привлекательным спектром экономики для проведения выкупа в ближайшие годы. В 2017 году можно увидеть, что прогноз оказался приближенным к реальности.

ВНР BillitonВНРBlackRock IncPotash Corp

В середине декабря 2010 года ВНР Billiton заявило об отмене приобретения своей доли в Potash Corp. и намерении продолжать процедуру бай-бэка своих бумаг. По факту, компания начала выкуп собственных акций с целью избавиться от 4.2 млрд. долларов, которые составляли избыточную наличность на балансе предприятия.

С 2004 года, ВНР Billiton осуществляла подобные выкупы в размере 12.7 млрд. или 12 % всех акций, а также выплатила $17,9 млрд. в виде дивидендов.

Total,13 %

Thyssen Krupp

Anglo American

Buyback в банковской сфере и IT

- Чтобы точнее понимать, что такое обратный выкуп акций, необходимо понимать, как и почему этот процесс проходит в каждой отрасли экономики. Яркими примерами выкупа могут служить не только сырьевые предприятия. В 2008 году корпорации французского финансового сектора инициировали buyback в размере 18 млрд. евро. Холдинг BNP Paribas, входящий в пятерку лучших банков ЕС, приобрел свои ценные бумаги в объеме 2,2 млрд. евро (2,7% капитализации), Societe Generale — 1,2 млрд. (2,1 % капитализации).

- В 2009 году крупнейший телеком Франции – France Telecom выкупил крупный пакет своих акций, но не у миноритариев, а у правительства. Объем сделки оставил более 8%.

- Компания IBM с 1994 года систематически проводит выкупы своих ценных бумаг в размере 10 млрд.

- IT-гигант Microsoft пришла позже к такой же практике, однако с 2007 по 2011 год уже вывела из обращения акции на 80 млрд. долларов, после чего в 2013 году расширила buyback еще на 45 млрд. долларов. В начале 2014 года компания Билла Гейтса заявила о бессрочной программе buyback по своим бумагам.

- Аналогичную политику проводят и другие корпорации, такие как Oracle, Qualcomm и Yahoo!.

В России обратный выкуп – это не столь популярная процедура, как во всём остальном мире. Однако финансовый кризис 2007 года позволил многим компаниям очень удачно реинвестировать свои средства. К такой возможности прибегли такие компании, как: «Северсталь», «Норильский никель», «Вимм-Билль-Данн» и «Sollers».

Однако лидером в нашем рынке по байбэку является ОАО «ГМК Норильский Никель». Объем выкупа акций, проведенный в 2008 году составил 50 млрд. рублей. За всю свою историю в собственность компании таким образом было возвращено порядка 10% эмитированных акций.

Однако, как на всех этих манипуляциях может заработать частный инвестор?

ТНК-ВРТНК ВРРоснефть

В результате инвесторы стали избавляться от потерявших инвестиционную привлекательность акций. В течение года стоимость снизилась с 90 рублей до 25 за одну акцию. Затем Роснефть инициировала обратный выкуп акций и купила акции нефтедобывающей компании с дисконтом почти в 70%. Заполучив основную массу активов Роснефть, будучи уже полноценным собственником, выплатила сама себе дивиденды ТНК-ВР и вывела бумаги из обращения на бирже.

Обратный выкуп акций

Однако корпорации могут распределять избыточную прибыль не только в виде дивидендных выплат. Существует и другой способ, получивший название обратный выкуп акций (он же buy back, buyback или байбэк). Он состоит в том, что компания просто выкупает часть выпущенных ею акций

- либо по рыночной цене

- либо по более высокой (инвесторам предлагают опцион с премией)

Выкупленные акции уходят из обращения. При этом оставшиеся как правило поднимаются в цене: ведь на них приходится примерно та же капитализация компании. Сам байбэк известен по крайней мере с 1980-х годов.

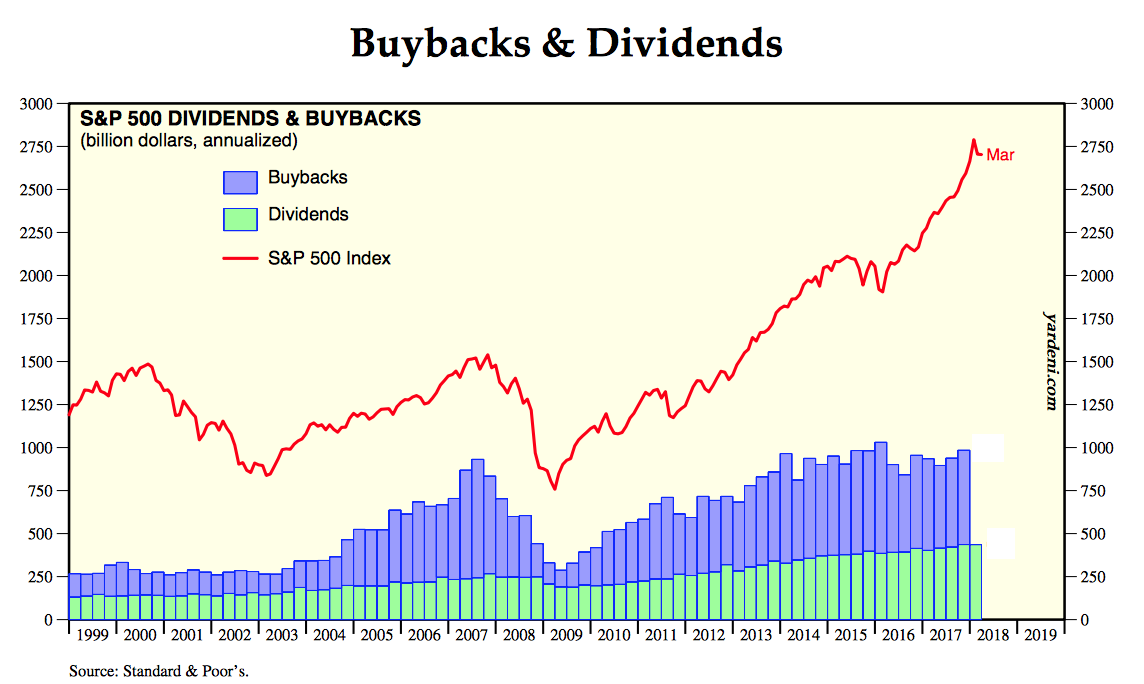

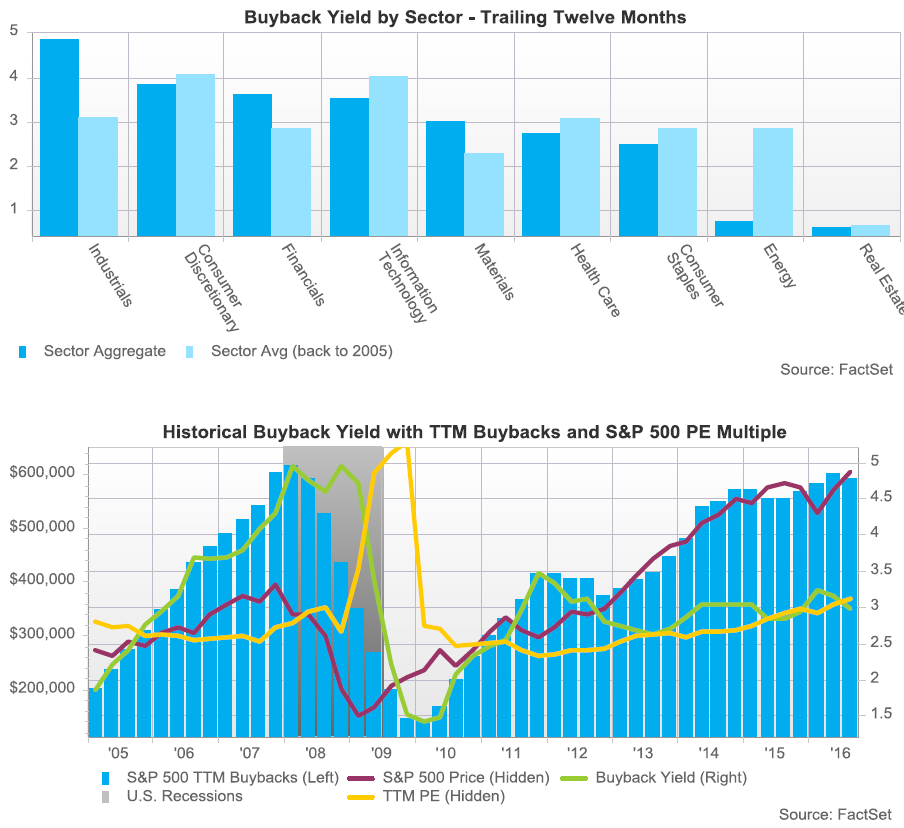

Насколько популярен buy back по сравнению с выплатой дивидендов? Goldman Sachs сообщает, что за период 2005-2015 годов его применяли примерно 85% компаний из индекса S&P500. Посмотрим на диаграмму ниже:

Здесь заметно, что в рассмотренный период buyback фактически повторяет динамику рынка, а совокупные расходы компаний из S&P500 на байбэк и дивиденды к 2015 году вернулись на уровень 2007 года, составив около 1 трлн. долларов за квартал. Другая картинка подробнее раскрывает соотношение дивидендов (бирюзовый) и обратного выкупа (фиолетовый):

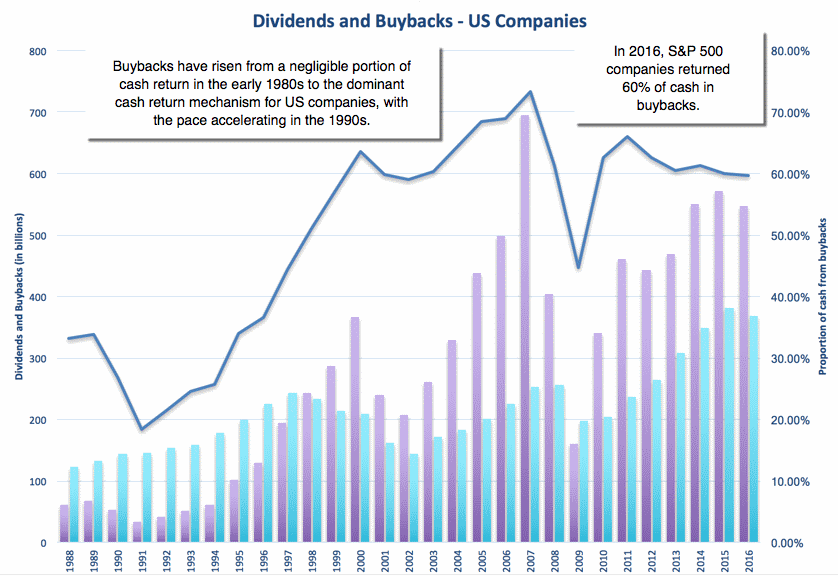

Тут видно, что в 1990-е годы дивиденды были более предпочтительным вариантом распределения дохода, а минимума этот показатель достиг в 1991 году, составив более 80% по отношению к выкупу акций. Однако затем последовал рост популярности buy back и с 2000-ого года примерно 60% дохода американские компании тратят на обратный выкуп.

Немалую роль в этом сыграло то, что начиная с 2001 года в США существенно упростили процедуру выкупа — и с начала тысячелетия только в кризисном 2009 году дивиденды оказались популярнее, чем байбэк. По России точные данные найти трудно, но известно, что одними из первых сделки buyback провели в 2006 г. АФК «Система», ПАО «ГМК «Норильский никель», ПАО «МТС», «Роснефть».

О разнице в налогах

При обсуждении причин, почему компании предпочитают бай бэк дивидендным выплатам, можно встретить довод о разнице в налогах. Рассмотрим его. В США налог на дивиденды составляет от 15% до 30% (при выплате зарубежным инвесторам). В случае федерального подоходного налога шкала в США прогрессивная, его размер колеблется от 15 до 39%. В первом случае речь идет о суммах прибыли менее 50 000$, а вот при прибыли от 18.3 млн. долларов налог будет составлять 35%.

При этом в недавнем прошлом ситуация была другой: так, в 1979 году при выплате дивидендов можно было заплатить вплоть до 70% налога при 28% налога на прибыль. Следовательно, вопрос сложный, а ставка часто индивидуальна — тем более, что в США также есть налоги более низкого уровня и налоговые льготы. В России налог на дивиденды и прибыль составляет 13% (для нерезидентов дивидендный налог 15%). Налог на прибыль предприятий составляет 20%.

Можно выделить следующие причины перехода на buyback:

- При процедуре обратного выкупа не происходит падения цены акции, как при выплате дивидендов;

- Многие компании считают свои акции недооцененными. Выкуп акций нейтрализует этот момент;

- Дивиденды формируют ожидания инвесторов. Понижение дивидендных выплат плохо расценивается рынком, хотя будущая доходность компании всегда неопределенная величина. Байбэк формирует меньше ожиданий;

- При уменьшении числа акций вырастает показатель прибыльности на одну акцию (EPS);

- Исполнение опционов (частый вид вознаграждения сотрудникам компании) увеличивает число акций на рынке — возникает «разводнение капитала». Buyback таким образом борется с этим явлением;

- В силу психологии и знаний о рынке инвесторы обращают больше внимания на стоимость акции, чем на дивиденды. В частности, многочисленные онлайн графики показывают только чистые котировки. А значит обратный выкуп, поднимающий цену акции, делает ее для среднего инвестора более привлекательной;

- Buyback может практиковаться и как предотвращение недружественного поглощения компании. Теоретически она может выкупить часть акций в свободном обращении, предотвратив обладание своим контрольным пакетом

Минусы программы:

- Рост цены акций делает их менее доступными для инвесторов;

- Манипуляции с ценой, когда деньги на выкуп взяты не из прибыли, а как необеспеченный кредит;

- Компания не видит новых путей развития — впрочем, это же относится и к выплате дивидендов

Похожие статьи

Обратный выкуп акций – о чем следует задуматься

Рассмотренное выше судебное разбирательство может послужить примером для организаций, планирующих обратный выкуп акций или столкнувшихся с претензиями ревизоров

На обстоятельства, которые были особо выделены апелляционной инстанцией, следует обратить пристальное внимание при подготовке защиты и доводов о неналоговом характере операции

Эксперты полагают, что Седьмой арбитражный апелляционный суд оставил вне поля зрения одно обстоятельство, которое должно было быть учтено при принятии решения по делу. Арбитры не проверяли законность применения ставки, заявленной инспекцией при расчете доначисленного налога:

- согласно п. 3 ч. 3 ст. 284 НК РФ, налоговая ставка при налогообложении доходов в виде дивидендов, полученных по акциям российских компаний, составляет 15%;

- ФНС при расчете доначисленных налогов применяет ставку 20%, которая действует в отношении прочих распределенных доходов (подп. 2 п. 1 ст. 309 НК РФ).

Что такое обратный выкуп акций

Обратный выкуп акций («бай-бэк», buy-back) – это приобретение корпорацией-эмитентом своих же акций. Как правило, процедура проводится с целью увеличения рыночной стоимости акций или осуществления защиты от использования выкупленных ценных бумаг в качестве платежного средства или смены владельца. Это достаточно распространенная практика, как в России, так и по всему миру.

Типы

Теперь перечислим типы проведения процедуры байбек на рынке акций.

Выборочный обратный выкуп

Иногда компанией принимается решение о распределении крупного пакета своих акций между топ-менеджерами. Это является особой формой обратного выкупа. Эмитент выкупает собственные бумаги на открытом рынке или напрямую у акционеров, чтобы распределить их среди менеджеров высшего звена. Это делается для стимулирования и поощрения сотрудников. Кроме того, информация о выкупе акций компании ее сотрудниками также стимулирует спрос и повышает доверие к ценным бумагам со стороны других инвесторов.

Какое влияние оказывает на торги?

Ключевые факторы, изменяющие рыночные котировки акции – это спрос и предложение на рассматриваемый актив. А точнее, их соотношение. Понимая это, многие крупнейшие корпорации рассматривают процедуру бай-бэка, как мощный инструмент воздействия на фондовую биржу. Своеобразный драйвер роста, который всегда под рукой. Ведь что фактически происходит.

Старт обратного выкупа акций повышает спрос на этот актив и уменьшает предложение. Котировки движутся вверх. Когда частные трейдеры замечают тренд, то стараются успеть поучаствовать в дележе этого финансового пирога. Желающих купить ценные бумаги становится все больше.

Другими словами, крупные компании становятся все более активными участниками торгов на фондовом рынке. Особенно явно, эта тенденция прослеживается на финансовых площадках США.

Как свидетельствует история совершения сделок эмитентами, за 2013–2017 годы американские корпорации выкупили собственных акций на сумму 165 миллиардов долларов. Что в два раза превышает подобные траты за аналогичный период с 2007 по 2012 год. Такая политика привела к тому, что несмотря на дополнительные эмиссии, число акций в свободном обращении снизилось.

Однако не всегда объявление программы бай-бэка эмитентом приводит к росту котировок акций. Линейной зависимости здесь нет. Влияние на ситуацию оказывает сложившаяся рыночная конъюнктура и состояние финансовой отчетности компании. Давайте проиллюстрируем последний тезис конкретными примерами. Рассмотрим какое влияние в 2018 году, оказали программы обратного выкупа акций, объявленными двумя крупнейшими отечественными компаниями.

Лукойл vs. Магнита

В 2018 году названные голубые фишки российского фондового рынка объявили программы бай-бэка. Интересно, что влияние, которое они оказали на акции компаний диаметрально противоположное.

Публичное акционерное общество Лукойл с 3 сентября 2018 по 30 декабря 2022 года проведет обратный выкуп акций на сумму до 3 миллиардов долларов. Много это или мало?

На конец августа 2018 года акция Лукойла стоила 4700,5 рубля. Таким образом, на 3 миллиарда долларов при неизменности курсов валют и рыночных котировок ценных бумаг, компания приобретет 43 миллиона собственных акций. Это соответствует 5,2% от текущей рыночной капитализации.

Трейдеры и инвесторы с энтузиазмом восприняли появившуюся новость. Акции Лукойла продемонстрировали рост. Так, по состоянию на 7 декабря 2018 года стоимость 1 ценной бумаги составила 5266,5 рубля. Влияние бай-бэка на торги акций эмитента в этом случае признаем позитивным.

Публичное акционерное общество Магнит 21 августа 2018 года утвердил программу обратного выкупа акций сроком на полгода на сумму до 16,5 миллиона рублей.

Как видите, количество средств, выделенных на бай-бэк руководством ритейлера меньше, чем у нефтяного гиганта. Однако и сроки реализации программы короче. Таким образом, эти выкупы акций корректно сравнивать.

В день выхода новости ценные бумаги Магнита показали рост. Закрытие произошло на отметке 4235 рублей за 1 акцию. Однако развить этот успех не удалось. Более того, обратный выкуп не смог удержать ценные бумаги рассматриваемого эмитента от падения. По состоянию на 7 декабря 2018 года стоимость 1 акции равнялась 3719 рублям. В этом случае влияние бай-бэка на торги не было позитивным.

При этом говорить, что обратный выкуп акций имел негативный эффект – неправильно. Так как подобные программы в любом случае повышают спрос на инвестиционный актив и поддерживают акции. Однако, как видим, одного этого фактора бывает недостаточно, чтобы гарантировать не только рост, но даже сохранение текущего уровня котировок.

Давайте проанализируем причины описанных выше событий.

На момент выхода новости о бай-бэке акций Лукойла этот актив уже находился в долгосрочном бычьем тренде. Более того, ценные бумаги торговались недалеко от исторических максимумов. Финансовая отчетность компании также намекала на возможность продолжения роста.

Напротив, бай-бэк Магнита совпал с долгосрочным медвежьим трендом. Отчетность компании тоже не поражала воображение. В такой ситуации обратный выкуп акций рассматривал в качестве драйвера, способного переломить ситуацию. Однако этого не произошло.

Недостатки выкупа акций

Выкуп акций в последнее время стал довольно противоречивым, главным образом по экономическим причинам, о которых я расскажу в следующем разделе. Тем не менее, есть несколько других недостатков выкупа с точки зрения компании.

С одной стороны, обратный выкуп может сократить денежные резервы компании, предоставляя ей меньше «подушки» в трудные времена и делая ее баланс в целом менее здоровым. Другими словами, компания с чистыми денежными средствами в банке на сумму 10 миллиардов долларов выглядит значительно более здоровой, чем та, которая потратила все последние деньги на выкуп.

Это особенно верно, если компания использует долг для финансирования своих выкупов. Теперь, в некоторых случаях это, безусловно, может иметь смысл на бумаге — например, если компания может занимать деньги под 3% и она определяет, что она может получить 10% прибыли от своих инвестиций для выкупа акций, это может выглядеть так: умная идея

Тем не менее, этот тип стратегии должен использоваться очень осторожно, или он может иметь разрушительные последствия, если экономика разворачивается

К чему приводит обратный выкуп акций

Действительно, выкупая часть своих акций, компания-эмитент тем самым увеличивает доходность на них. Ведь чистая прибыль на одну акцию равняется отношению прибыли компании к числу акций находящихся в обращении. Соответственно, изымая часть акций из обращения, компания увеличивает чистую прибыль на каждую из оставшихся на рынке акций. Это в свою очередь увеличивает доверие инвесторов и позитивно сказывается на курсовой стоимости акций.

В ряде стран налог на дивиденды, полученные по акциям, значительно выше налога на доход, полученный от роста их курсовой стоимости. Следовательно, инвесторам куда более выгодно повышение курсовой стоимости акций, нежели получение дивидендов по ним. Обратный выкуп в немалой степени может способствовать такому росту, компенсируя акционерам невыплаченные дивиденды.

Примеры обратного выкупа акций

Байбэк широко распространен в развитых странах с законодательно регулируемом фондовым рынком — не только в США. В этих странах правила выкупа стандартизированы, а стандарты касаются в первую очередь количества выкупаемых акций. В США допускается выкуп 25% собственных акций с рынка, в Европе только 10% и с обязательным решением акционеров об этом.

Например, компания ВНР Billiton с 2004 года за несколько лет выкупила более 10% своих акций, выплатив при этом почти 18 млрд. долларов в виде дивидендов и потратив на байбэк около 13 млрд. $.

Проводят подобные выкупы и технологические гиганты IBM и Microsoft. Первая начала это делать еще в 1995 году, вторая — более чем на 10 лет позднее. В 2013 году Microsoft выделила под программу $45 млрд., а через год объявила о бессрочной программе buyback. Последовательно выкупает свои бумаги и европейский Total. В 2014 году на 200 млн. $ выкупала свои акции китайская Mindray.

Графический пример. Anglo American, огромная горнодобывающая компания, успешно использовала buy back для восстановления котировок своих снижающихся бумаг в 2007 году, потратив несколько млрд. долларов:

По законодательству РФ, если объем выкупленных акций не больше 25% активов компании, то решение о байбек принимается простым большинством совета директоров компании, а если более указанного порога, то только при единогласном его решении и утверждении акционерным собранием.

Что такое buy back (Buyback) или обратный выкуп акций

Довольно часто крупные компании объявляют о выкупе своих акций с фондовой биржи или напрямую у акционеров. Нередко это происходит, когда у компании появляются свободные средства и отсутствуют направления для новых инвестиций. В этом случае обратный выкуп – неплохое капиталовложение. Выкупленные бумаги можно погасить, и тем самым изменить структуру капитала, а можно перераспределить между крупными акционерами.

Какова бы ни была причина такого решения, байбек – это крупная покупка, следовательно, транзакции создают увеличение спроса. Как правило, котировки таких бумаг растут. Если компания скупает свои акции в момент просадки, то впоследствии есть все шансы реализовать их по более высокой цене.

https://youtube.com/watch?v=ns3Frd0QMrU

Ответы на распространенные вопросы про обратный выкуп акций

Вопрос №1: Может ли обратный выкуп акций применяться для манипулирования финансовыми показателями компании?

Ответ: Да, достаточно часто компании выкупа собственные акции с целью изъятия части активов со свободного обращения и изменения важного коэффициента – прибыли на акцию (равного отношению общей прибыли компании-эмитента к количеству акций в обращении). В итоге акции становятся недооцененными, и инвесторы начинают скупать «дешевые» активы

Вопрос №2: Является ли сам по себе обратный выкуп акций сигналом о нарушениях эмитентом налогового законодательства?

Ответ: Нет. Обратный выкуп акций – это стандартная процедура, сопровождающаяся ростом стоимости акций и воспринимаемая инвесторами как сигнал к покупке.

Выкупы легче сократить или изменить в трудные времена

Инвесторы ожидают, что дивиденды будут стабильными и предсказуемыми, и если они растут со временем, это несомненный плюс. С другой стороны, есть несколько способов сделать так, чтобы цена акций упала быстрее, чем путем сокращения или устранения дивидендов из-за недостаточной прибыльности.

Другими словами, компании хотят сделать все, что в их силах, чтобы избежать необходимости сокращать свои дивиденды, поэтому многие стремятся удерживать дивиденды на разумно низком проценте от общей прибыли. В качестве упрощенного примера, если компания выплачивает только 30% своей прибыли в виде дивидендов, ее прибыль может упасть на целых 70%, и все равно будет достаточно денег для получения дивидендов.

С другой стороны, выкупы являются гораздо менее тщательно изученной формой возврата капитала. И часто в план выкупа компании заложена значительная гибкость. Когда наступают тяжелые времена и прибыль уменьшается, компания может просто принять решение выкупить меньшее количество акций, чем могло бы быть в противном случае. Инвесторы могут быть немного разочарованы, но, вероятно, они побледнеют по сравнению с тем, что произойдет, если компания будет вынуждена сократить свои дивиденды.

Как компании выкупают акции?

Безусловно, наиболее распространенный способ выкупа своих акций — на открытом рынке. Другими словами, компания будет использовать брокера для покупки определенного количества акций, почти так же, как вы или я, если бы мы хотели купить акции в компании (но, вероятно, в гораздо большем масштабе). Примерно 95% выкупа акций происходит на открытом рынке.

Выкуп акций на открытом рынке может изменить цену акций. Базовая экономика спроса и предложения гласит, что резкий рост спроса (например, компания, желающая выкупить миллионы акций одновременно) оказывает повышательное давление на цену актива. Фактически, в последние годы экономисты отмечали, что компании, выкупающие собственные акции, являются единственной причиной, по которой бычий рынок постфинансового кризиса продолжался так долго, как и раньше.

Из-за этого существуют ограничения на то, сколько акций компания может выкупить на открытом рынке. Например, компании не могут выкупить более 25% среднего объема торговли акциями, чтобы предотвратить полный выход из строя динамики спроса и предложения.

В дополнение к покупкам на открытом рынке, есть несколько других способов, с помощью которых компании могут выкупить акции:

- Тендерное предложение с фиксированной ценой предлагает акционерам добровольно продать свои акции по указанной цене предложения. Акционеры могут решить, участвовать или нет, и возможно, что недостаточно акционеров решат продать свои акции.

- Голландский аукцион — это метод, с помощью которого компания предлагает диапазон цен, а затем позволяет инвесторам указывать любую цену в пределах диапазона, по которому они будут готовы продавать свои акции. Выкуп будет осуществляться по самой низкой цене, которая позволит компании выкупить желаемое количество акций, и все акционеры, чьи заявки были по этой цене или ниже, получат одинаковую сумму за свои акции.

- Частные переговоры с акционерами могут позволить компаниям выкупить акции в случае неудачи указанных выше вариантов. Одним из примеров является Phillips 66, которая решила выкупить 35 миллионов акций своей компании, все из которых принадлежали Berkshire Hathaway.

- Опционы «пут» — это контракты, позволяющие их владельцам продавать акции своих акций по указанной цене до наступления заранее определенной даты истечения срока действия. Продавая опционы пут, компании получают предоплату и соглашаются выкупить акции, если они упадут ниже цены контракта (также известной как цена исполнения). Это позволяет компаниям по существу выбирать цену, при которой их акции будут достаточно дешевыми, чтобы оправдать выкуп акций в натуральном выражении, и получать премиальный доход, даже если акции не упадут до желаемого уровня цен.

Методы обратного выкупа акций

Для проведения процедуры выкупа ценных бумаг предприятие может использовать один из следующих методов:

- Приобретение собственных акций на бирже.

- Приобретение собственных акций при помощи тендерного предложения.

При выкупе акций через биржу предприятие прибегает к услугам брокера, который приобретает оговоренное количество ценных бумаг по текущей рыночной цене. Слабой стороной подобного метода совершения описываемой процедуры состоит в том, что процесс выкупа может продолжаться более одного месяца.

Выкуп собственных акций при помощи тендерного предложения применяют многие крупные фирмы. Они самостоятельно определяют стоимость акций, а также срок действия предложения об их выкупе. При формулировании тендерного предложения предприятие обычно использует текущую рыночную стоимость ценных бумаг. Достоинством этого метода проведения описываемой процедуры является возможность контролировать как сроки выкупа, так и стоимость приобретаемых ценных бумаг.

Причины обратного выкупа

Основная причина, по которой производится операция Buy-Back, — это необходимость повышения рыночной стоимости бумаги. Выкуп практически всегда вызывает рост цены, что в свою очередь, становится сигналом для инвесторов к покупке. Также возможны следующие причины:

- Снижение избыточной ликвидности и изменение структуры капитала – компания вкладывает свободные денежные средства в свои собственные акции, тем самым инвестируя в саму себя и снижая расходы на дивиденды.

- Снижение риска поглощения конкурентами – акции скупаются, чтобы они не попали в собственность другой компании, цель в этом случае – не допустить посторонних лиц к управлению.

- Перераспределение пакета ценных бумаг между акционерами.

- Увеличение уровня прибыли на одну акцию – улучшение финансовых показателей компании.

- Недопущение падения цен в случае, когда они находятся на своей вершине и многие владельцы исполняют опционы с целью получения дохода.

Когда акции компании сильно неодооценены, игроками рынка ожидается их рост. В этом случае эмитент может начать активно выкупать собственные акции по низкой стоимости, чтобы в будущем извлечь дополнительную прибыль. Уменьшение количества ценных бумаг в свободном обороте ведет к росту их цены и стимулирует еще больший спрос.

В то же время нужно обращать внимание на нахождение цены в момент байбэка. Если она находится на самой вершине, то рост котировок может быть не долгосрочным

Есть вероятность, что руководство компании в дальнейшем после повышения котировок планирует избавиться от значительного объема акций, что приведет к их удешевлению. Buy-Back бумаг с крайне низкой стоимостью может говорить о глубоком системном кризисе и попытках спасти компанию.