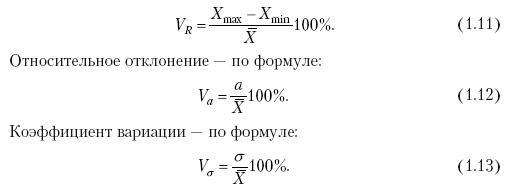

Стратегия на день в торговле бинарными опционами

РАЗНОЕ [106] ↑

- 2020-07-28 Экзамен ДипИФР

- 2020-04-18 Инвестиции с низкого старта

- 2020-03-29 Lendly: обзор платформы

- 2020-02-27 Товарные активы: 2010-2019

- 2019-12-21 Российские депозитарии

- 2019-11-23 О брокерском счете в 2020

- 2019-11-17 Граница эффективности Марковица

- 2019-10-28 Выгодные инвестиции

- 2019-10-22 Про долгосрочную доходность

- 2019-08-17 Теория Momentum Investing

- 2019-07-21 Что такое МФК и МКК?

- 2019-06-16 Интервью о портфельных инвестициях

- 2019-03-27 Будущий кризис?

- 2019-03-17 Финансовые пирамиды: причины и следствия

- 2019-03-04 Криптовалюта. Мысли

- 2019-01-31 Пассивный доход и как его получать

- 2018-10-30 Финансовый консультант в России

- 2018-10-18 Yammi: Яндекс инвестиции

- 2018-10-16 Сбербанк. Простые инвестиции

- 2018-09-19 Везение и мастерство в инвестициях

- 2018-08-03 Корреляция активов в кризис

- 2018-07-21 Penenza — обзор платформы

- 2018-07-18 Глобальный портфель

- 2018-07-14 Психология инвестиций

- 2018-05-30 Выбор типа ИИС

- 2018-04-08 О санкциях и инвестициях

- 2018-03-02 Финансовая защита семьи

- 2017-09-27 Создание сайтов как бизнес

- 2017-05-20 Финансовая свобода. Обзор понятия

- 2017-05-15 Финансовая индустрия: конфликт интересов

- 2017-03-01 Про епископа и алхимика

- 2016-11-19 Финансовые рынки — торговля мечтой?

- 2016-08-15 Пересиживать ли кризис в кеше?

- 2016-07-31 Сообщать ли о зарубежных активах?

- 2016-07-26 Покупать ли структурный продукт?

- 2016-07-01 Шорт и лонг на бирже

- 2016-05-29 Взгляд инвестора на рынки

- 2016-05-05 История денег в России

- 2016-04-30 Налоги против инвестиций

- 2016-03-19 Инфляция против дивидендов

- 2016-03-12 Инвестиционный баланс

- 2016-03-09 Россия и Америка: разница на 80 лет?

- 2016-02-01 Как жить на проценты?

- 2016-01-29 Неправильный портфель?

- 2016-01-21 Рынок США: Баффет против Роджерса

- 2016-01-14 Можете ли вы управлять деньгами?

- 2015-12-29 Лучший частный инвестор: итоги за три года

- 2015-12-16 Европейская лицензия Webmoney

- 2015-12-04 Взять кредит: зло или добро?

- 2015-12-03 Депозит или облигации: что выгоднее?

- 2015-11-29 Две истории о деньгах или об опасностях кредитования

- 2015-11-26 Интервью Ларри Уильямса

- 2015-11-24 Особенности накопительного страхования

- 2015-11-17 О финансовых консультантах

- 2015-11-14 О прогнозах пессимистов

- 2015-11-11 Куда вкладывают пользователи интернета?

- 2015-11-10 Еще раз о корреляции активов

- 2015-11-03 Корреляция активов на финансовых рынках

- 2015-10-28 Мошенничество и финансовая неграмотность

- 2015-10-25 Золото — хранить ли в нем сбережения?

- 2015-10-22 Инвестирование за рубежом

- 2015-10-07 АСВ — время брать кредит у ЦБ?

- 2015-10-03 Отличия мужского и женского трейдинга

- 2015-10-02 Инвестиции в драгоценные металлы

- 2015-09-30 Инвестиции в … шоколад

- 2015-09-28 Банкротство физических лиц

- 2015-09-26 Неудачи знаменитых бизнесменов

- 2015-09-22 «Справедливое инвестирование» на Мосбирже

- 2015-09-21 Дорогая передача!

- 2015-09-19 Куда инвестируют бедные и богатые?

- 2015-09-13 О гарантиях в инвестировании

- 2015-09-12 Цена на нефть или еще раз о прогнозах

- 2015-09-09 Поведение в кризис на фондовом рынке

- 2015-09-06 Куда вкладывает Билл Гейтс?

- 2015-08-27 История инвестиций

- 2015-08-22 Как легко потерять деньги?

- 2015-08-10 Денежный пул и его риски

- 2015-08-06 Цена на нефть: падающий баррель

- 2015-07-08 Компания QBF portfolio management

- 2015-07-01 Бюджетные автоматы Webmoney

- 2015-06-27 Сотрудничество

- 2015-06-26 Инвестиции в гаражи и парковки

- 2015-06-24 Нефинансовые инвестиции

- 2015-06-23 Инвестиции в часы

- 2015-06-23 Инвестирование в алмазы

- 2015-06-21 Инвестиции в серебро

- 2015-06-19 Инвестиционные монеты

- 2015-06-17 Рентные опционы

- 2015-06-15 Инвестирование в домены

- 2015-06-13 Антиквариат и инвестиции

- 2015-06-12 Инвестирование в вино

- 2015-06-08 Innovative Secuirites: обзор компании

- 2015-05-26 Инвестиции в искусство

- 2015-05-24 Ломбард: принцип работы

- 2015-05-16 Мошенничество на фондовом рынке

- 2015-05-16 Стратегии инвестирования

- 2015-05-10 Как устроен инфобизнес?

- 2015-04-23 Торговля Юрия Чеботарева

- 2015-04-11 Венчурные инвестиции и их риски

- 2015-04-10 Средняя зарплата в мире

- 2015-02-22 Вебинар с Игорем Бигданом

- 2015-01-29 Cайты для заработка в интернете

- 2014-12-20 Перевод денег в европейский банк

- 2014-08-18 Куда не стоит вкладывать деньги

- 2013-11-27 Ставки на спорт: betfair com, арбитраж и betpamm

- 2013-11-20 Необходимое вступление

Навигация по записям

КНИГИ [22] ↑

- 2020-01-06 Деньги без дураков

- 2019-11-29 Ферри. Все о распределении активов

- 2019-09-23 Дорси. Экономические рвы

- 2019-09-04 Глобальное распределение активов

- 2019-08-12 Гибсон. Формирование портфеля

- 2019-04-24 Fiasco — исповедь трейдера

- 2019-02-19 Хулиномика

- 2018-09-22 О чем умолчал Исаак Беккер?

- 2018-09-13 Покер лжецов

- 2018-05-24 Психология недоверия

- 2018-02-18 Мой сосед — миллионер

- 2018-01-18 За 7 лет к миллиону. Бодо Шефер

- 2017-12-03 Линч. Переиграть Уолл-стрит

- 2017-11-19 Джон Богл. Разумный инвестор

- 2017-11-05 Кийосаки и его философия

- 2017-10-03 Распределение активов от Бернштайна

- 2017-04-14 12 классических историй Уолл-cтрит

- 2017-02-20 Черный лебедь Талеба

- 2016-11-03 Уоррен Баффет: путь инвестора

- 2016-08-10 Инвестиционные стратегии 21 века

- 2016-04-24 Финансовая грамота

- 2016-04-11 Книга от УК «Арсагера»

Пример расчета коэффициента Грэма

Попробуем проанализировать с использованием коэффициента Грэма ценные бумаги компании Лукойл. Особенно интересно провести такой анализ в период кризиса, когда цены на энергоносители упали в связи с эпидемией коронавируса

Расчеты будем проводить поэтапно с определением всех критериев, на которые обращал внимание Грэм при подборе недооцененных акций

Показатели баланса

По состоянию на 01.06.2020 года:

- Количество акций в обращении — 652 500 000;

- Все активы компании — 6 002 486 млн руб.;

- Долги — 562 347 млн руб.;

Разница между активами и долгами — 5 440 139 млн руб.

Показатель положительный, поэтому продолжаем анализ.

Мультипликатор P/B

Рыночная стоимость акции на момент написания статьи — 4 677 руб.

Балансовая стоимость — 6 389 руб.

4 677/6 389 = 0,73.

Значение ниже 0,75 — акция может быть недооцененной.

Отношение капитализации и долговой нагрузки

Общий долг компании — 562 347 млн руб.

Рыночная капитализация рассчитывается как произведение стоимости акции на кол-во акций в обращении на (11.09.2020):

4 677 * 652 500 000 = 3 051 742 500 000 (руб.)

562 347 000/ 3 051 742 500 000 = 0,18

Показатель превышает рекомендованный коэффициент 0,1. Стоит отметить, что на начало 2019 года он не превышал данное значение, так как рыночная цена акции, а, значит, и капитализация компании, была выше, а долги — аналогичные текущим.

На этом этапе можно было бы и прекратить анализ, посчитав долговую нагрузку слишком высокой для того, чтобы ценные бумаги считались недооцененными, но мы все же продолжим. Почему? Еще в прошлом году бумаги Лукойла рассматривались аналитиками как недооцененные. Очевидно, что на ряд показателей повлияло падение спроса на энергоносители в условиях карантина. Поэтому все же продолжим расчеты и определим искомый коэффициент, ради которого и затевался весь анализ.

Непосредственный расчет коэффициента Грэма

Подставляем данные по акциям Лукойла в вышеприведенную формулу:

(6 002 486 млн – 562 347 млн) / 652,5 млн = 8337,38

Сравниваем коэффициент Грэма с ценой акции:

4 677 / 8337,38 *100% = 56,097%.

Значение выше 50, но ниже 70%. Ценные бумаги Лукойл по-прежнему недооценены, а, значит, есть смысл включить их в свой портфель в качестве долгосрочного капиталовложения. Форс-мажорные обстоятельства не повлияли на фундаментальную стоимость компании. И, хотя по отборочным критериям Лукойл прошел не везде, сам индекс подтвердил жизнеспособность и инвестиционную привлекательность компании.

Стрелочная нотация Кнута

Перед тем как дать определение числа Грэма, следует ознакомиться со способом его символьного представления, так как ни десятичная, ни двоичная запись для этого абсолютно не пригодны.

На данный момент для представления этой величины принято использовать стрелочную нотацию Кнута. Согласно ей:

ab=a «стрелка вверх» b.

Для операции многократного возведения в степень была введена запись:

a «стрелка вверх» «стрелка вверх» b= аb=»башня, состоящая из а в количестве b шт.»

А для пентации, т. е. символьного обозначения повторного возведения в степень предыдущего оператора, Кнут использовал уже 3 стрелки.

Используя такой вариант записи для числа Грэма, имеем «стрелочные» последовательности, вкладывающиеся друг в друга, в количестве 64 шт.

Свежие комментарии

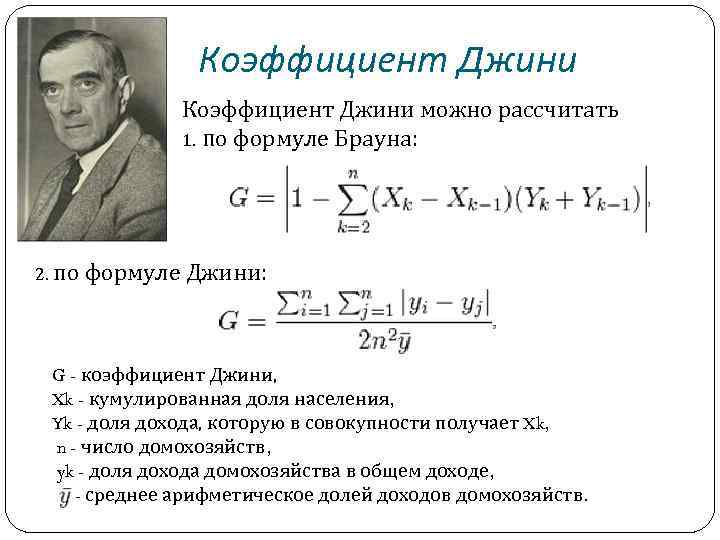

Кто такой Рональд Льюис Грэм

Ученый, которому сегодня уже за 80, родился в Калифорнии. В 1962 году он получил степень Ph.D в области математики в университете Беркли. В течение 37 лет он работал в лаборатории Белла, а позже перешел в АТ&Т Labs. Ученый активно сотрудничал с одним из величайших математиков 20-го века Палом Эрдешем и является лауреатом многих престижных премий. В научной библиографии Грэма более 320 научных работ.

В середине 70-х годов ученого заинтересовала проблема, связанная с теорией Рамсея. При ее доказательстве была определена верхняя граница решения, являющаяся очень большим числом, впоследствии названным в честь Рональда Грэма.

Стандарты финансовой отчетности

В РФ бухучет и отчетность регулируются нормами ФЗ «О бухгалтерском учете», а также положениями по бухгалтерскому учету (ПБУ). Все стандарты, регламентирующие порядок составления и представления ФО в России, называют РСБУ (Российские стандарты бухгалтерского учета).

Одновременно со сдачей ФО в соответствии с РСБУ некоторые компании должны сдавать консолидированную ФО в соответствии с международными стандартами (МСФО). Перечень таких организаций закреплен в ст. 2 Федерального закона от 27.07.10г. № 208-ФЗ. К ним относятся:

- Кредитные, страховые клиринговые компании

- УК инвестиционных фондов

- НПФ

- ФГУП, перечень которых утвержден Правительством РФ

- Акционерные общества

Международные стандарты финансовой отчетности предусматривают 5 форм отчетов, которые схожи по некоторым параметрам с ФО по Российскому законодательству. О различиях РСБУ и МСФО я писал здесь.

Данные в отчетности, подготовленной в соответствии с требованиями международных стандартов ФО, отличаются от данных ФО, подготовленной по РСБУ. В первую очередь это связано с различиями в принципах оценки активов и пассивов баланса.

Если главной целью составления отчета по РСБУ является предоставление информации в контролирующие органы для осуществления надзора за ведением учета, то цель составления отчета по МСФО – обеспечение информацией о хозяйственном положении компании внешних контрагентов, заинтересованных в сотрудничестве (кредиторов, инвесторов, банковские организации и др.).

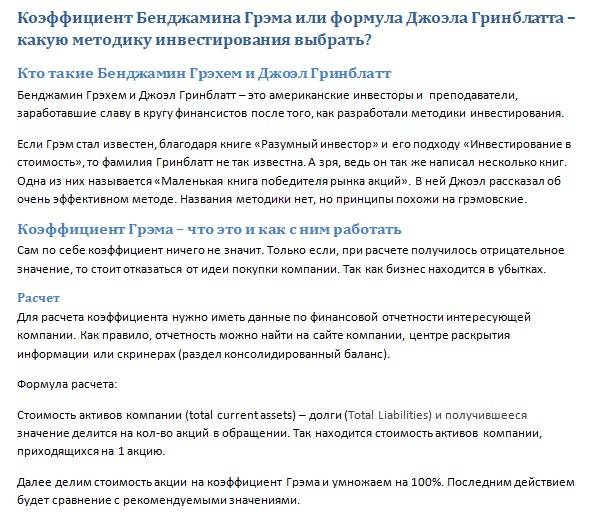

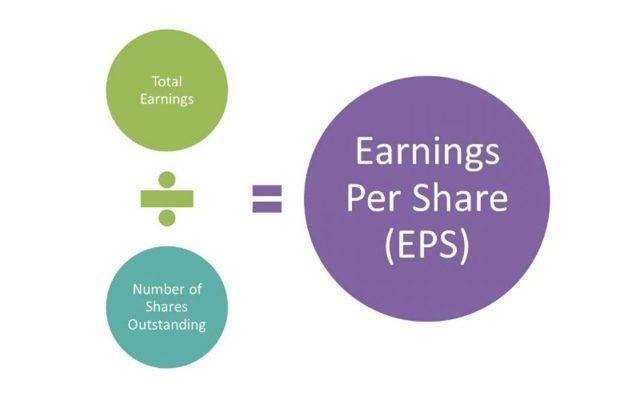

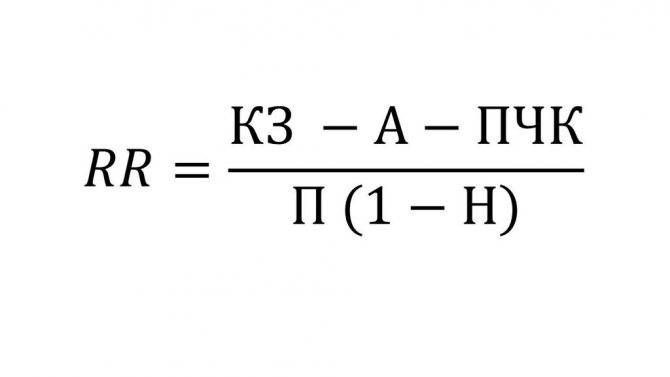

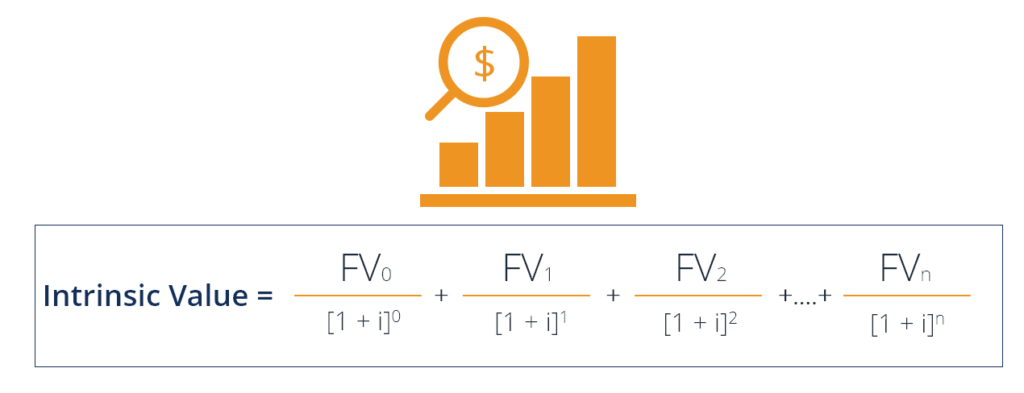

Коэффициент Грэма: что это и как его считать

Для расчета коэффициента нужно иметь данные по финансовой отчетности интересующей нас компании. Как правило, отчетность можно найти на сайте компании, центре раскрытия информации или скринерах (в разделе «консолидированный баланс»). Ниже будет использован первый вариант.

Формула расчета:

Фактически здесь находится стоимость активов компании, приходящихся на 1 акцию. Если взять количество акций в свободном обращении, то для рынка США и Европы результат практически не изменится, а вот для России и развивающихся стран коэффициент будет заметно выше. После этого остается один шаг:

Кроме основной формулы, Грэм перечислял еще несколько рекомендуемых показателей. Чем больше из них выполняется для исследуемой акции, тем лучше.

- Коэффициент Total Liabilities/P должен быть меньше 0,1

- Отношение капитализации компании к её оборотным активам должно быть более 0,1

- Отношение P/S должно быть в пределах 0,3-0,5. Чем ближе значение мультипликатора к 0,3 тем лучше. Характеризует продажи компании, подробнее смотрите здесь

Практический пример

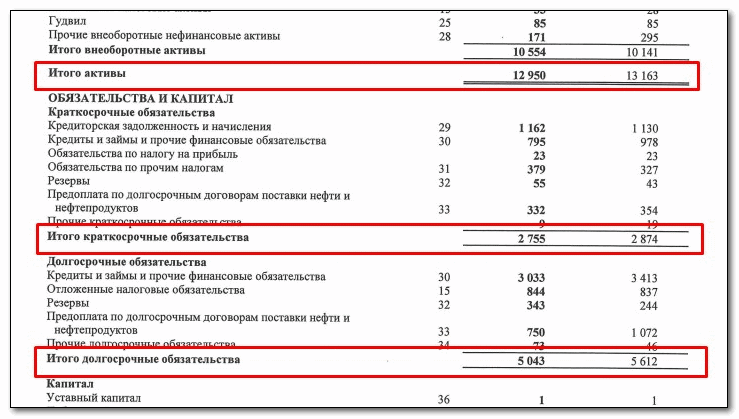

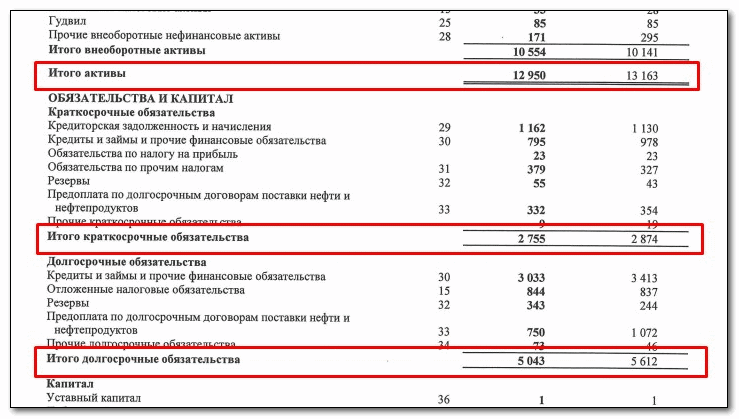

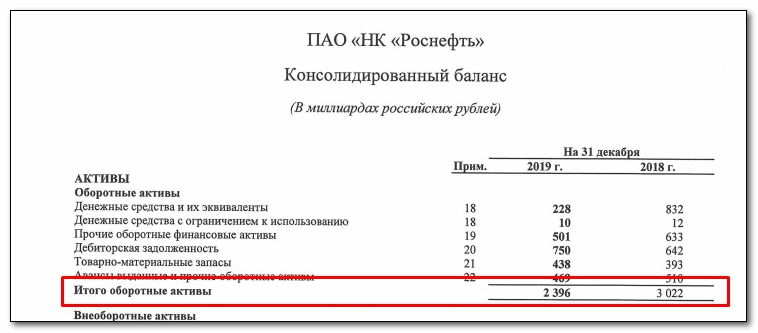

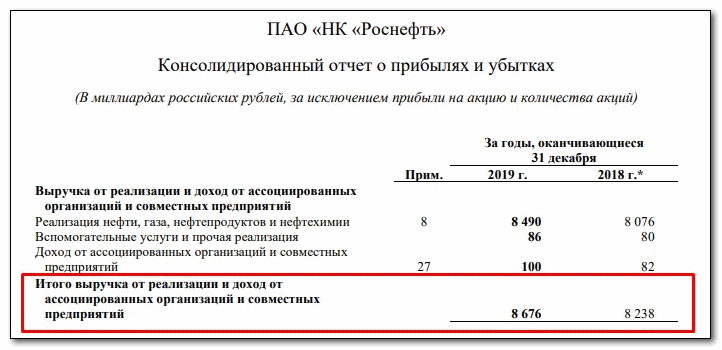

Рассчитаем коэффициент Грэма для компании Роснефть. Обратимся к ее отчетности:

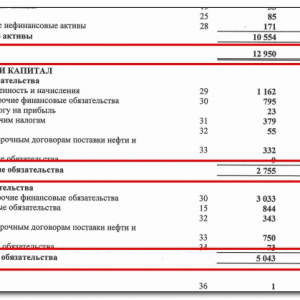

Финансовые показатели Роснефти (в млрд руб.)

Количество акций Роснефти (млн. шт.)

Следовательно, общий долг как сумма обязательств: 2 755 + 5 043 = 7 798 млрд. р.

Коэффициент Грэма = (12 950 000 – 7 798 000)/10 598 = 486,13

Цену акции Роснефти несложно найти во многих источниках. Возьмем текущую цену 313,9 рублей. Тогда

Соотношение = [313.9 / 486.13] × 100% = 65%

Следовательно, по данному показателю акция соответствует критерию Грэма. Но посмотрим на остальные параметры.

Коэффициент Total Liabilities/P

Капитализация Роснефти (P) = Цена 1 акции × кол-во акций = 313,9 × 10 598 000 000 = 3 326,7 млрд руб.

Total Liabilities/P = 7 798 / 3 326,7 = 2.34 (> 0.1)

P/оборотные активы = 3 326,7 / 2 396 = 1.39 (> 0.1)

Коэффициент P/S

Коэффициент P/S = 3 326,7 / 8 676 = 0.38 (0.3 ÷ 0.5)

Аналогично делается расчет иностранных компаний, допустим ExxonMobil и Volkswagen (данные для расчета можно найти на morningstar.com), сведя значения в таблицу:

| Компания | Рыночная стоимость | Коэффициент Грэма | Соотношение | Total Liabil./P | P/Оборотные активы | P/S |

| Роснефть | 313,9 Р | 486,13 | 64% | 2,34 | 1,38 | 0,38 |

| ExxonMobil | 40,48 $ | 46,6 | 78% | 0,95 | 3,42 | 0,65 |

| Volkswagen | 134,1 € | 163,77 | 81% | 0,87 | 2,16 | 1,26 |

Вывод

Таким образом, ни одна из рассмотренных компаний полностью не подходит под параметры Грэма. Наиболее неплохими выглядят совокупные параметры Роснефти, однако у компании громадный по меркам требований Грэма долг. Вообще у компаний с высокой долговой нагрузкой – например, у банков – бывают сильно искаженные данные, так что коэффициент Грэма к ним неприменим. При прочих равных инвестору стоит выбирать компанию, которая платит дивиденды (или платит их более регулярно), проводит политику обратного выкупа акций, имеет более высокую рыночную ликвидность.

Сравнение МСФО и РСБУ

Сходства и различия в отчетности по международным и Российским стандартам представлены в таблице.

| Параметр сравнения | МСФО | РСБУ |

| Цель составления ФО | Предоставление информации заинтересованным внешним пользователям для принятия управленческих решений | Предоставление сведений о финансовом положении в контролирующие органы для проверки правильности начисления налоговых платежей |

| Отчетный период | Не равен к календарному году. Он может выбираться компанией исходя из требований инвесторов | Аналогичен календарному году |

| Валюта ФО | Функциональная, то есть та, в которой компания получает выручку и проводит операции | Только рубли РФ |

| Форма отражения фактов хозяйственной деятельности | Хозяйственные операции отражаются по принципу экономической значимости. Учитывается профессиональное суждение специалиста, составляющего ФО | Главенствует документарное (фактическое) оформление фактов хоз. деятельности над экономической оценкой |

| Консолидация ФО | Все имущество группы взаимосвязанных компаний отражается в едином отчете | Каждая компания группы предприятий составляет обособленный отчет |

| Определение налогооблагаемой базы | База определяется исходя из способа начисления амортизации | Доходы за минусом расходов |

| Обязательный аудит ФО | Да | Да |

| Оценка стоимости активов | Справедливая | Остаточная |

В ФО, составленных по РСБУ, основные средства отражаются по остаточной стоимости, то есть из стоимости покупки актива вычитается амортизация. В МСФО используется понятие справедливой стоимости, то есть реальной прибыли от продажи или использования основного средства. Это дает инвесторам объективную картину имущественного состояния предприятия.

Контроль над составлением и публикацией отчетов по МСФО возложен на Центральный Банк РФ, в то время как за предоставлением отчетов по РСБУ следит налоговая инспекция.

Где найти финансовые отчеты?

ФО акционерных обществ публикуется в открытом доступе на официальном сайте предприятия, обычно в разделе «акционерам и инвесторам», подразделе «финансовая отчетность».

Акционерные общества публикуют отчетность как по РСБУ, так и по МСФО.

Помимо этого 28.11.18 г. был принят Федеральный закон № 444-ФЗ, который обязал Росстат публиковать данные ФО по РСБУ на сайте www.gks.ru/accounting_report. Для получения отчета необходимо ввести:

- отчетный год

- ИНН

- ОКПО (общественный классификатор предприятий и организаций)

ФО компании будет направлен на электронный адрес пользователя. Информация предоставляется бесплатно. На сайте Росстата не публикуется отчетность, содержащая сведения, составляющие государственную тайну.

Если инвестор уже является акционером компании, то отчетность будет направлена на его электронную почту, после ее утверждения.

Применение фундаментального анализа на примере торговли фьючерсами на пшеницу на СМЕ и ICE

[править] Суть

Снизу — то, как не должно быть

Проблема с кубами в теории Рамсея состоит в том, что это никакая не проблема, а одна из задач в комбинаторике, где любят переставлять или красить мелкие части одного большого множества и смотреть, что интересного может получиться. В нашем случае предлагается взять n-мерный кубик, соединить его вершины линиями, и каждое получившееся ребро покрасить одним цветом из двух — либо синим, либо красным. Суть в том, чтобы понять, до какого значения n можно, по-разному закрашивая рёбра, избежать ситуации, когда одна плоскость в кубе закрашена одним цветом. То есть, мы не хотим, чтобы получался одноцветный конвертик, как на картинке. Математики посидели-позакрашивали — видят, что в обычном кубике это сделать легче лёгкого. Добавили ещё измерение (получился тессеракт), снова позакрашивали — получилось, избежать конвертика можно. Добавили пятое, шестое, седьмое — всё отлично! Но тут пришёл Грэм и сказал, что они занимаются хуитой, и он-де сразу сейчас посчитает, при каком количестве измерений одноцветный конвертик будет получаться по-любому. ИЧСХ, посчитал-таки, однако искомым решением это назвать нельзя.

Дело в том, что теорема предлагает найти наименьшее количество измерений с нарушением условия появления одноцветной плоскости. Но хитрый Грэм подумал и решил, что считать по порядку никакого терпения не хватит. Он подозревал, что количество измерений будет большим, но не бесконечным, поэтому, применив специальное кунг-фу из комбинаторики, посчитал сразу максимальное количество этих самых измерений. Этим приёмом он не нашёл решения теоремы, но обозначил верхнюю границу поисков. То есть, если вдруг начнёте решать эту задачу с гиперкубами, то размерности больше числа Грэма можете не брать. И на сегодняшний день та самая минимальная размерность гиперкуба лежит между 13-ю измерениями и, собственно, числом Грэма. Таким образом, число Грэма — это верхний предел количества измерений гиперкуба, при котором точно невозможно избежать подграфа, закрашенного одним цветом.

Как появились числа Грэма

В 1977 году известный популяризатор науки Мартин Гарднер в журнале Scientific American опубликовал заметку, касающуюся доказательства Грэма одной из проблем теории Рамсе. В ней он назвал границу, установленную ученым, наибольшим числом, когда-либо использовавшимся в серьезном математическом рассуждении.

Основные характеристики ICE FX

КОМПАНИИ [38] ↑

- 2020-10-23 Что такое выручка?

- 2020-09-30 Что такое кредиторская задолженность?

- 2020-09-24 ООО, ПАО и НАО

- 2020-09-11 Что такое дебиторская задолженность?

- 2020-09-01 Фальсификация отчетности: смысл и примеры

- 2020-07-15 MSCI: компания и ее индексы

- 2020-07-11 Акционерное общество: полный обзор

- 2020-06-11 Анализ капитала предприятия

- 2020-05-28 Распределение прибыли компании

- 2020-05-19 Vanguard: обзор компании

- 2020-05-10 Коэффициент Грэма и формула Гринблатта

- 2020-04-16 Уставной капитал компании

- 2020-04-13 Прибыль компании и ее виды

- 2020-04-04 Финансовая отчетность компаний

- 2020-03-27 Виды капитала компании

- 2020-03-14 Дебиторская и кредиторская задолженность

- 2020-03-07 Пассивы компании

- 2020-03-03 Старейшие компании мира

- 2020-02-20 Виды активов компании

- 2020-02-14 Финансовые активы: полный анализ

- 2020-02-04 Нематериальные активы компании

- 2020-01-23 Внеоборотные активы: анализ на примере

- 2020-01-13 Горизонтальный и вертикальный анализ

- 2020-01-10 Оборотные активы компании

- 2019-08-07 Доход, прибыль и выручка: в чем разница?

- 2019-06-09 Основные средства предприятия

- 2019-05-30 Слияние и поглощение компаний. M&A

- 2019-04-19 МФК. Международная финансовая корпорация

- 2019-04-07 Стоимость компании (Enterprise Value)

- 2019-03-22 CAPEX: капитальные затраты

- 2019-02-11 Агентство Standard & Poor’s

- 2018-11-04 Прибыль EBITDA

- 2018-10-27 Транснациональная корпорация (ТНК)

- 2018-10-13 «Большая четверка» аудиторских компаний

- 2018-10-10 PWC — крупнейшая аудиторская сеть

- 2017-06-16 РСБУ и МСФО: сходства и различия

- 2015-10-03 Hansard International

- 2015-06-27 Investors Trust

Развеиваем страхи фондового рынка

По совокупности трех пунктов создается впечатление, что фондовый рынок, несмотря на другое устройство, не менее рискован, чем торговля валютой. Однако только на первый взгляд — пройдемся по предыдущим пунктам и покажем, какие действия позволяют инвестору быть в прибыли, уберегаясь от неоправданных потерь.

Первый момент был связан с непредсказуемостью поведения активов на краткосрочном периоде. Метод борьбы с этим довольно прост — инвестируйте долгосрочно. Облигации, особенно с высокими кредитными рейтингами, менее изменчивы, чем акции — но зато и менее доходны. Включая в портфель акции, нужно рассчитывать на дистанцию как минимум от пяти, а лучше от десяти лет. И здесь и кроется фундаментальное отличие от рынка форекс.

Второй момент, о котором шла речь — это возможность банкротства отдельных компаний. Даже крупные компании не застрахованы в будущем от любого развития событий — 2000 и 2008 годы хорошо это показали. Метод борьбы — диверсификация по качественным и ликвидным активам. Довольно долгое время таким инструментом были взаимные фонды, но на сегодня существует еще более выгодный и прозрачный инструмент — обменные фонды ETF. Такие фонды позволяют включать в себя вплоть до сотен компаний и могут варьироваться по самым разным параметрам: капитализация (малые, средние и крупные компании), виды активов (акции стоимости, смешанные, акции роста) и др. В таких условиях банкротство даже нескольких компаний повлияет на котировки индекса лишь на уровне долей процента.

Если сравнивать с рынком форекс, то там под диверсификацией обычно понимается торговля разными валютными парами. Смысл диверсификации одного неопределенного состояния другим кажется в плане повышения доходности очень спорным моментом, хотя несомненно требует от трейдера большей квалификации и больших временных затрат по слежению за рынком. А вот на фондовом рынке диверсификация несомненно помогает, причем ее эффект сводится далеко не только к усреднению доходности.

Что такое коэффициент Грэма

Коэффициент Грэма — это показатель, помогающий выявлять активы, недооцененные рынком в текущий момент и поэтому имеющие большую перспективу роста. Математически коэффициент определяется как разница между стоимостью активов и суммой долгов перед партнерами и банками, деленная на число ценных бумаг.

При этом учитываются только ценные бумаги, находящиеся в свободном обращении. Полученное значение — «справедливая», или реальная цена активов компании.

️

Читайте полную статью: Недооцененные акции: как найти лучшие