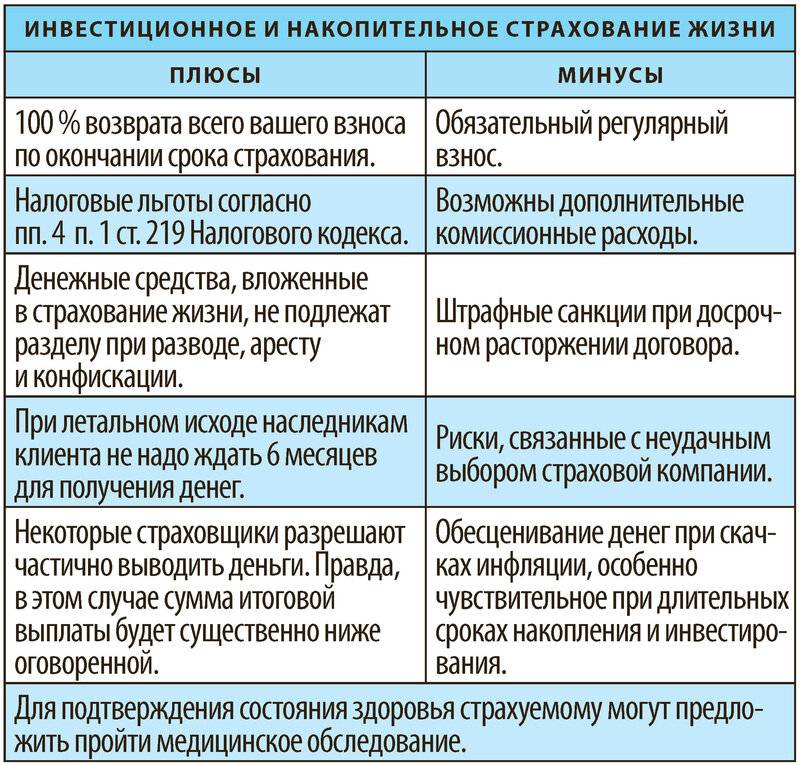

Преимущества и недостатки

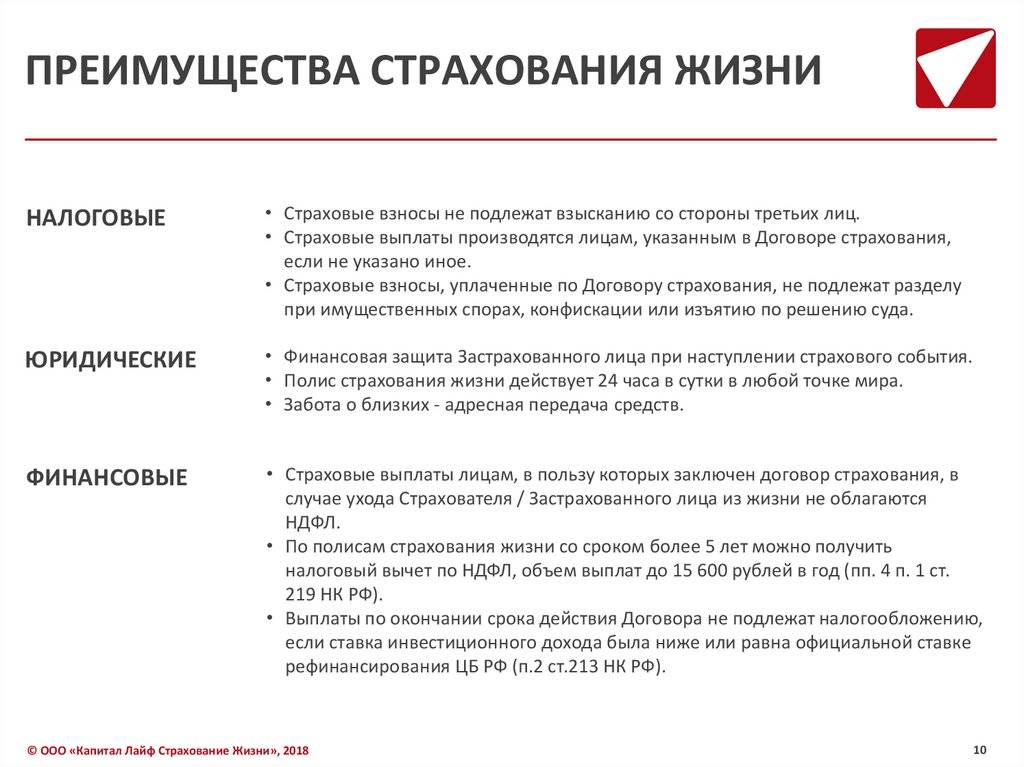

Первым преимуществом страхования жизни на дожитие является возможность оформления налогового вычета и возврата налога в размере 13% от суммы взносов. Данный тип вычета действует с 2015 года и актуален для граждан, которые являются плательщиками НДФЛ и имеют официальные доходы. Налоговый вычет можно рассматривать, как дополнительную доходность от страхования жизни.

Особенности получения вычета следующие:

- Страхование оформлено на период не менее 5 лет. Если клиент оформит договор на меньший срок, то на вычет он рассчитывать не может.

- Вычет предоставляется на сумму до 120 тыс. р. за год. В указанный лимит входят и иные расходы налогоплательщика: оплата обучения, лечения и пр. Получается, что максимальная сумма вычета за год составит 15 600 р. Если клиент внесет 200 тыс. р. на счет, то вычет ему оформят с суммы в 120 тыс. р.

- Для оформления вычета в ФНС предоставляется справка 2-НДФЛ, заполненная декларация, договор со страховой компанией и документы, подтверждающие перечисление взносов.

Другими преимуществами НСЖ и ИСЖ могут стать:

- Накопленные взносы по договорам ИСЖ и НСЖ не входят в состав совместно нажитого имущества, и при разводе они не подлежат взысканию и разделу. Эти взносы будут принадлежать только лицу, с которым подписан договор страхования.

- Возврат накопленных взносов по результатам закрытия договора признается в качестве страховой выплаты и не может облагаться налогами. Подоходным налогом может облагаться только полученная прибыль свыше ставки рефинансирования.

- Выгодоприобретателями по договору при наступлении страхового случая могут быть любые лица. Порядок наследования в данном случае не учитывается. Страховка в данном случае будет выступать альтернативой завещанию.

- Неизменность условий договора. При заключении договора будут выбраны тариф и риски. Эти условия зафиксируются в договоре и останутся неизменными в течение всего периода его действия. Даже если у лица проявятся какие-либо заболевания в период страхования, то условия сохранят свое действие.

- Удобство: один договор заменяет несколько. При оформлении полиса у застрахованного лица появляется защита от непредвиденных ситуаций, а также возникает возможность обеспечить сохранность и накопление денег.

- Долгосрочный характер договоров.

Таким образом, страхование дожития имеет свои преимущества и недостатки. Принимать окончательное решение по вопросу целесообразности открытия подобного договора нужно в индивидуальном порядке. Некоторые граждане видят в такой страховке реальный способ преумножить накопления и защититься от рисков, другие же предпочитают традиционные способы в виде страхования жизни и банковских вкладов, как более надежные и отработанные.

Как работает НСЖ

Часто такие программы открывают на образование детей, дополнительную пенсию после ухода с работы и т. д. Но с этой задачей справится и банковский вклад. А это более знакомый и удобный для россиян инструмент. Чем отличается от него НСЖ? Дело в том, что полис не только помогает копить, но и устраняет риски, которые наступают при смерти, потере трудоспособности страхователя. Рассмотрим подробнее, как это работает.

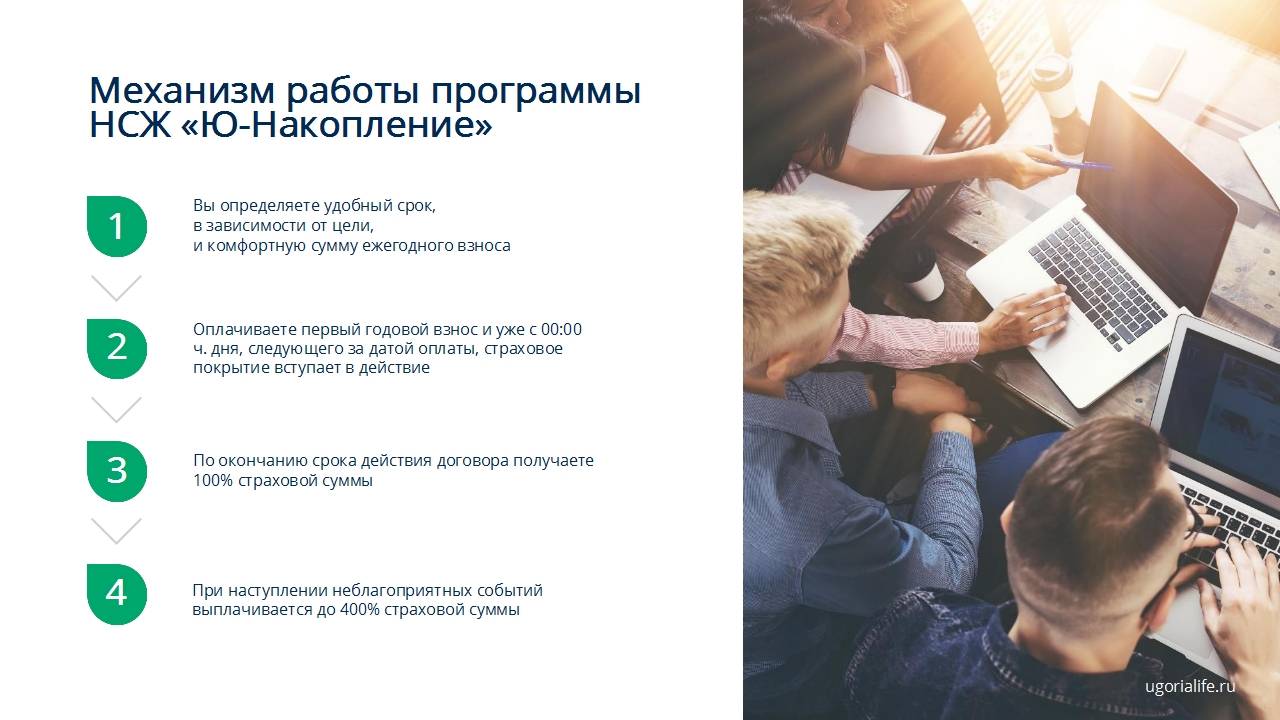

Механизм работы НСЖ:

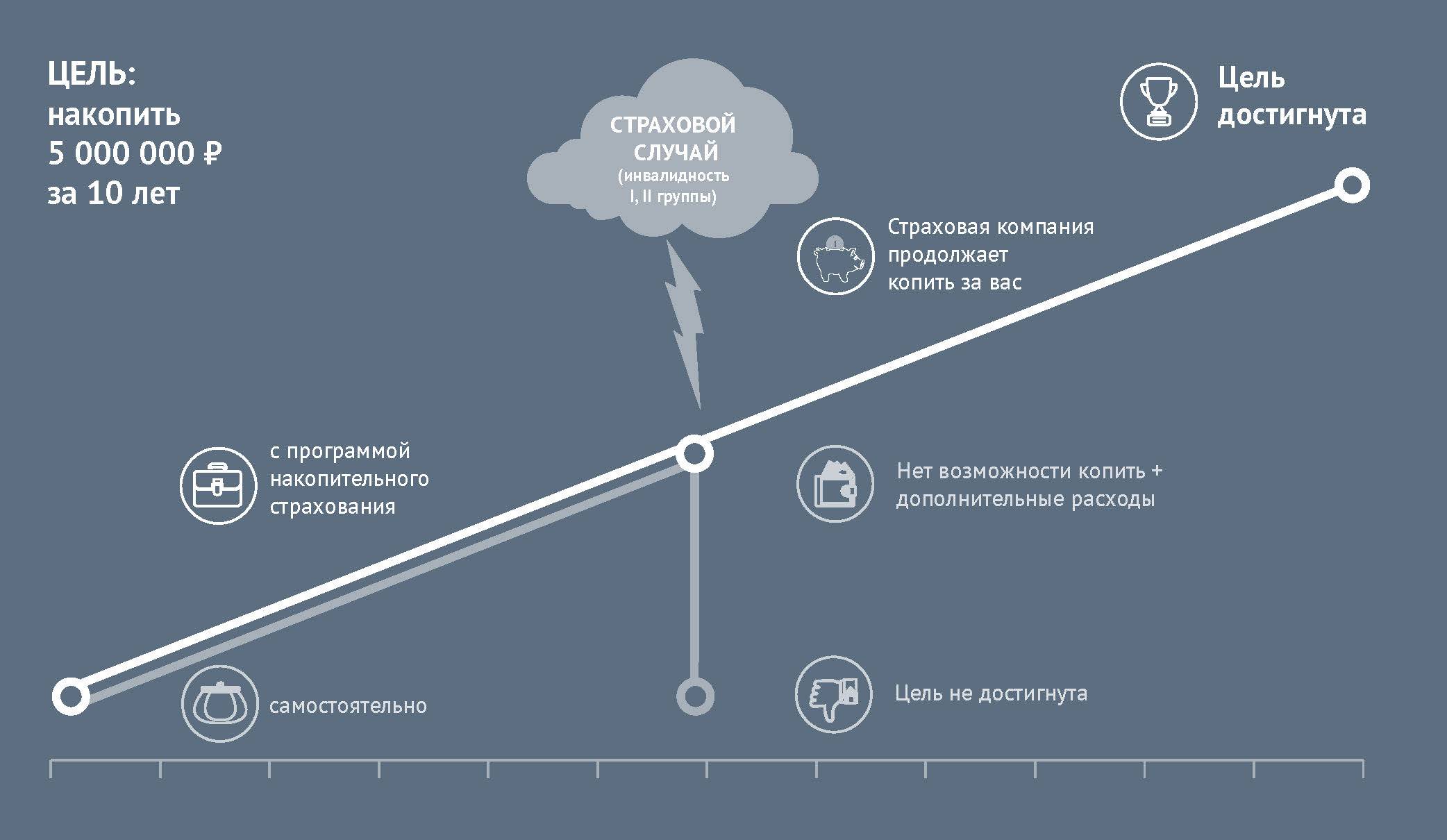

Вы определяете сумму, какую хотите накопить, и срок, к которому это надо сделать.

Выбираете страховую компанию и программу, наиболее удовлетворяющую ваши ожидания.

Подписываете договор и начинаете регулярными платежами вносить взносы, определенные вашей страховой организацией. Так, год за годом, происходит накопление средств.

Страховщик инвестирует ваши средства в консервативные инвестиционные инструменты, тем самым позволяя деньгам зарабатывать.

Но помимо накопления, полис еще и защищает жизнь

Эта функция является очень важной, ведь срок действия программы от 5 до 40 лет. Вряд ли вы можете на такое длительное время быть на 100 % уверенным, что ничего плохого не случится.

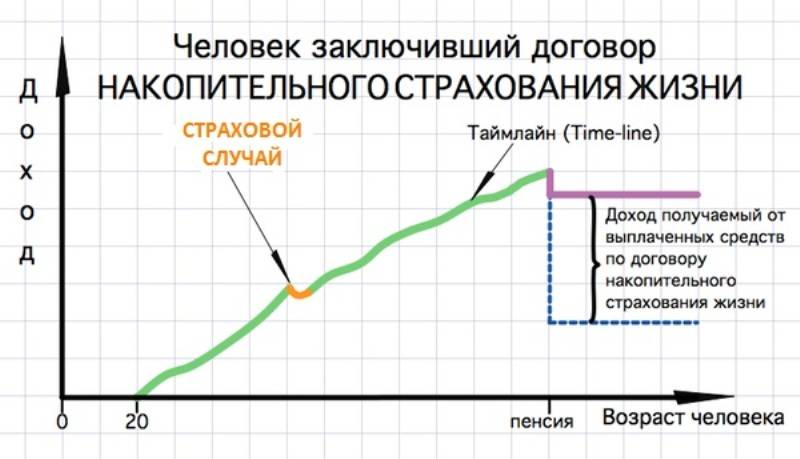

Если страховой случай не наступил, то через оговоренный срок страхователь получает всю накопленную за эти годы сумму с учетом инвестиционного дохода.

Если человек уходит из жизни раньше, чем сформировал планируемый капитал, то страховщик выплачивает лицу, указанному в договоре как выгодоприобретатель, всю сумму по договору

Даже если прошло совсем немного времени, и человек успел сделать всего один взнос. Либо возможен другой вариант: страховая компания сама вносит платежи в последующие годы, пока не накопит зафиксированный в договоре капитал.

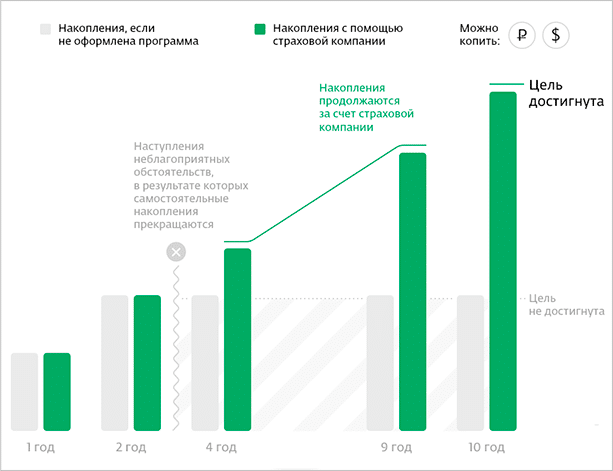

Последний пункт является ключевым отличием страхового полиса от банковского вклада. По депозиту наследник получит только сумму, накопленную к дате печального события и ни рублем больше. Есть и другие отличия, о которых тоже поговорим в статье.

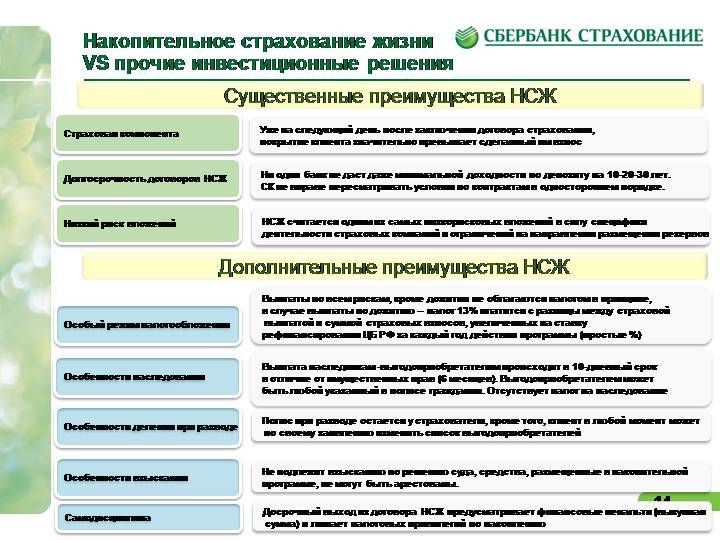

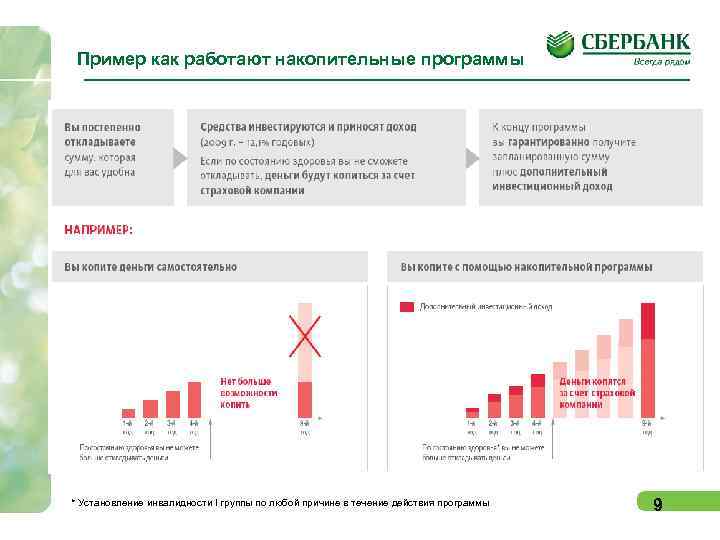

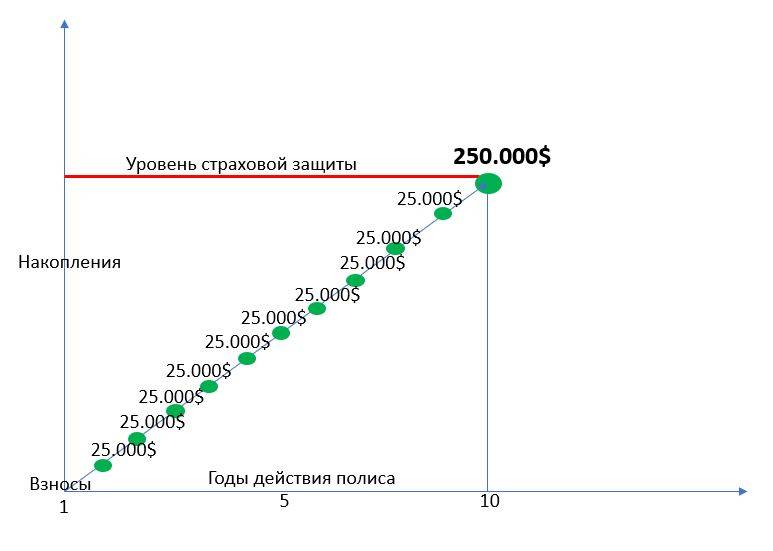

Вот как иллюстрирует Сбербанк свою программу страхования.

При таком поверхностном рассмотрении выходит, что НСЖ – это отличный инструмент для создания капитала. Но это только на первый взгляд.

Раз инструмент состоит из накопления и защиты жизни, рассмотрим его с этих двух сторон:

- Ваши деньги инвестируются в безрисковые активы, которые дают совсем небольшой доход (чуть больше инфляции). Поэтому, если вы решили выбрать НСЖ в качестве инструмента для инвестирования, есть более эффективные.

- Страхование жизни. Чтобы использовать НСЖ в качестве страхового полиса и защитить себя и свою семью от неблагоприятных событий, придется вносить ежегодно приличные суммы денег. Эту функцию отлично выполняют обычные договоры страхования жизни с гораздо меньшими годовыми взносами.

Если вы читали книги по инвестированию, то наверняка видели основные этапы, которые должен пройти любой инвестор на своем пути к финансовой независимости:

- Создание финансовой подушки безопасности.

- Защита жизни и здоровья главного инвестора и кормильца семьи.

- Непосредственно само инвестирование.

Вот именно для выполнения второго требования и разработаны программы страхования. Но накопительные не выполняют этой функции на 100 %.

Совсем другое дело, если мы имеем дело не с накопительным, а с инвестиционным страхованием жизни (ИСЖ). Не стоит путать эти два понятия. ИСЖ – более привлекательный инструмент, для которого я отвела отдельный раздел в статье. К нему точно стоит присмотреться.

Еще один вопрос, который интересует клиентов страховых программ: “Что будет, если досрочно расторгнуть договор?” В этом случае вы будете иметь дело с выкупными суммами. То есть вернут вам не все деньги, а только их часть. Процент возврата зависит от условий конкретной программы и организации.

Я приведу пример страхового полиса моего мужа. У него не НСЖ, а ИСЖ, но сути это не меняет. Принцип действия одинаковый. Выкупная сумма зависит от срока страхования по договору и количества уже выплаченных годовых взносов.

Выкупная сумма в процентах от уплаченных страховых взносов

| Количество полностью оплаченных ежегодных взносов | Срок договора страхования | ||

| 10 лет | 20 лет | 30 лет | |

| 1 | 0 % | 0 % | 0 % |

| 2 – 4 | 55 % | 45 % | 35 % |

| 5 – 9 | 70 % | 65 % | 55 % |

| 10 | 95 % | 70 % | 65 % |

| 11 – 19 | 70 % | 65 % | |

| 20 | 95 % | 75 % | |

| 21 – 29 | 75 % | ||

| 30 | 95 % | ||

| После накопительного периода | 100 % |

У моего мужа заключен договор на 20 лет. Если он захочет расторгнуть его, например, через 2 года, то вернет только 45 % от вложенного капитала, через 10 лет – 70 %. Поэтому расторгать договоры страхования – себе дороже.

Отличие НСЖ от других видов накоплений

Особенность НСЖ, в сравнении с вкладом в банке, в том, что пополнять такой «депозит» необходимо регулярно. При расторжении договора досрочно часть уплаченных взносов не возвращается – в противоположность банковскому вкладу, где теряются только начисленные по нему проценты.

Конкуренты СК в области пенсионных сберегательных программ – негосударственные пенсионные фонды.

В отличие от НПФ, при наступлении страхового случая до достижения установленного договором возраста СК выплачивают полностью указанную в договоре сумму, а не только накопленные на тот момент деньги.

Бонус НСЖ в том, что взносы юридически защищены: положенная выплата по закону не делится при разделах имущества, её нельзя конфисковать либо арестовать решением суда. Страховая выплата не облагается налогом. Права клиента под защитой ЦБ РФ, Роспотребнадзора, Роскомнадзора, ФАС России.

Плательщики страховых взносов получают налоговый вычет. Они могут оформить возврат из бюджета по истечении года до 13% произведенных платежей, но не более 13% от 120 000 руб. в год, т.е. 15600 руб.

Явный недостаток НСЖ на данный момент – отсутствие гарантий выплаты накопленных сбережений при банкротстве компании. В отличие от банков и негосударственных пенсионных фондов, Агентство по страхованию вкладов не гарантирует возмещения денег, размещенных в СК. Утешительно, что вложенные в СК деньги перестраховываются другой компанией.

В некоторых банках клиентам предлагают программы НСЖ. Не стоит путать их с банковскими вкладами. Страховые услуги оказывает СК, а банк лишь ее агент по договору – т.е. гарантии Агентства на них не распространяются. Различайте страховые договора и договора на открытие депозита.

При выборе организации с целью НСЖ важно быть уверенным, что она полностью и в срок выполнит свои обязательства. Для этого оценивается репутация СК, положительные отзывы партнеров и клиентов

Обращайте внимание, какие у компании финансовые показатели: от этого зависит ваш дополнительный инвестиционный доход

Программа «Здоровый капитал»

«Программа «Здоровый капитал» — это накопительное страхование жизни или программа с единовременным взносом.

Как работает программа

- Клиент осуществляет единовременный взнос в программу.

- Размер взноса составляет до 3 000 000 рублей.

- По истечении договора или при наступлении страхового случая клиенту выплачивается сумма взноса + дополнительный инвестиционный доход.

- Дополнительно Страхователь имеет право на получение дохода за счет социального налогового вычета в размере 13% от суммы страховых взносов за год.

- Возможность пройти бесплатное медицинское обследование организма в первый год действия программы.

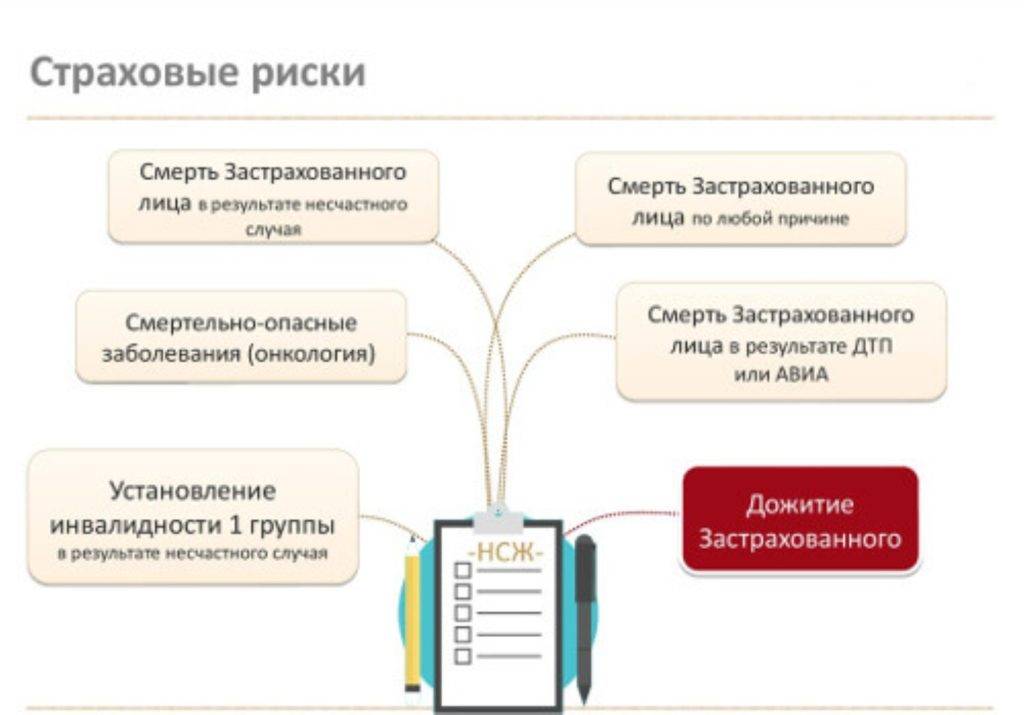

Страховые риски, включенные в программу и выплаты

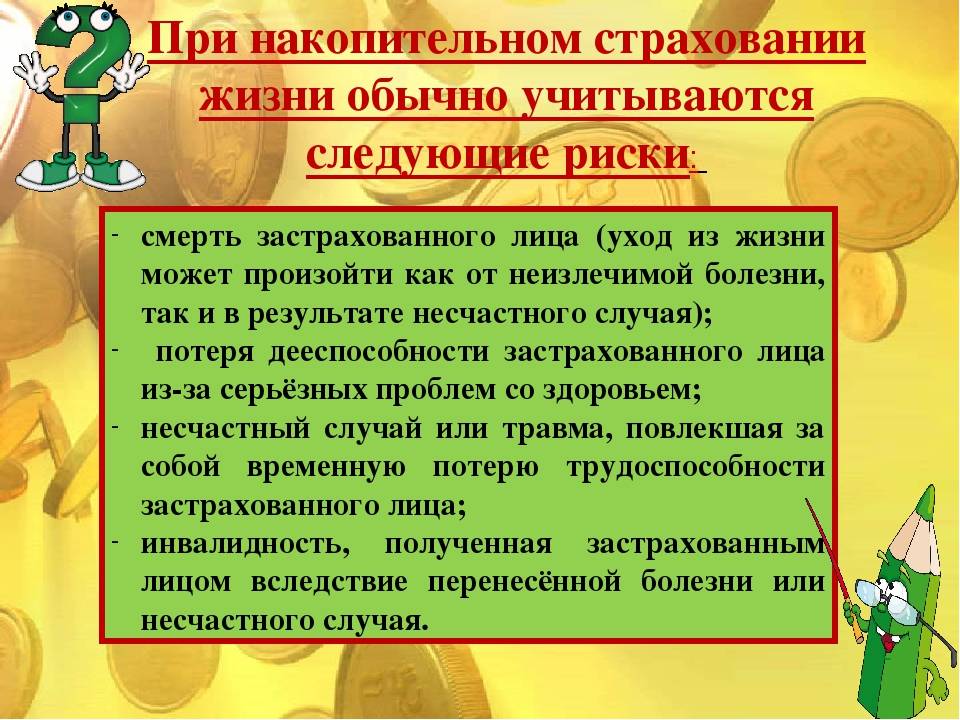

- Дожитие Застрахованного до даты окончания договора — выплата по риску Застрахованному – 100 % гарантированной страховой суммы + дополнительный инвестиционный доход + возможность получить налоговые выплаты;

- Смерть Застрахованного по любой причине — выплата по риску Выгодоприобретателю – 100 % уплаченного взноса + дополнительный инвестиционный доход;

- Смерть Застрахованного в результате ДТП — выплата по риску Выгодоприобретателю – 100 % гарантированной страховой + страховая выплата по риску «Смерть Застрахованного по любой причине».

Юридические привилегии программ «Защита семьи» и «Здоровый капитал»

- Защита в случае конфискации имущества по решению суда. В период действия программы (до момента начала выплат) размещенные средства являются не собственностью клиента, а обязательствами страховой компании. Поэтому они не включаются в список взыскиваемого имущества (ст. 129 ГК РФ).

- Защита в случае развода. В период действия программы (до момента начала выплат) размещенные средства являются не собственностью клиента, а обязательствами страховой компании, поэтому в этот период они не должны включаться в список делимого имущества (ст. 34 Семейного кодекса РФ).

- Выгодоприобретателем может быть любой человек.

- Возможность назначить любое количество выгодоприобретателей и указать для каждого свою долю.

- Возможность изменить выгодоприобретателя в любой момент действия программы.

Вы можете оформить программу в отделениях ПАО «МИнБанк»: Брянской обл., Владимирской обл., Ивановской обл., Калужской обл., Краснодарском крае, Липецкой обл., Московской обл., Орловской обл., г. Астрахань, Тульской обл., г. Санкт-Петербург, г. Нижний Новгород, г. Москва, Белгородской обл., Воронежской обл., г. Буденновск, г. Майкоп, Архангельской обл., Ярославской обл., Волгоградской обл., Ростовской обл., Ставропольском крае, г. Грозный, г. Владикавказ, г. Черкесск, г. Нальчик.

С какой целью оформляют НСЖ: наглядный пример

Уже первый взнос при накопительном страховании жизни является гарантией получения необходимой суммы в нужный момент. Период действия полиса включает не один год, за это время в жизни застрахованного может произойти многое, из-за чего в другой ситуации все планы рушатся. Но в случае оформления полиса НСЖ есть уверенность в том, что деньги будут получены.

НСЖ может использоваться на разные цели. Таким образом люди формируют накопления на:

- на высшее образование;

- будущую пенсию;

- покупку жилья.

Финансовый резерв копится долго, его требуется пополнять серьезными суммами. Небольшим подспорьем становятся начисляемые некоторыми страховщиками годовые проценты, невеликие, но позволяющие хотя бы частично нивелировать инфляцию. Такая «доплата» зависит от компании, рассчитать ее заранее невозможно.

Копить долго, больших процентов ждать не приходится. Если же требуется улучшить материальное положение за короткий срок, лучше обратиться к депозиту, условия которого существенно отличаются от НСЖ.

Рассмотрим на примере.

Игорь копит деньги на дорогой автомобиль и выбирает между банковским депозитом и накопительной страховкой. Игорь молод и здоров, а потому предполагает, что на его пути не возникнет препятствий, а проценты, начисляемые на депозит, помогут сократить время до долгожданного приобретения. Это совершенно верный выбор. Но если случится непредвиденное, и молодой здоровый мужчина неожиданно скончается, то получить деньги с депозита родственники смогут только по истечении 6 месяцев и при соблюдении процедуры вступления в наследство. Причем, получат они только ту сумму, которая была накоплена.

Полис НСЖ позволяет получить сумму страховки целиком в течение двух недель (это усредненный срок, у каждой компании срок выплат оговаривается индивидуально)

Обладателем денег станет тот, кого Игорь выбрал в качестве выгодоприобретателя, неважно, является этот человек законным наследником или нет

Рисковое страхование жизни

Главное основание для покупки полиса СЖ — риск, связанный с работой и бизнесом, активным отдыхом, путешествиями. Основные действующие программы страхования жизни обеспечат защиту:

- от несчастного случая;

- граждан, выезжающих за рубеж, путешествующих по стране;

- лиц, чья профессия связана с повышенным риском (обязательное страхование);

- при ипотечном кредитовании.

Рисковая страховка жизни бывает индивидуальной (личной, на членов семьи — одного или нескольких), групповой (корпоративной). Срок действия — от одного дня до года. СК предлагают полисы стоимостью от 20 руб. до нескольких тысяч рублей, с разными страховыми суммами (до 1 млн. руб.) и вариантами покрытия.

Страховой случай наступает, когда застрахованный человек в период действия полиса:

- травмировался, причинил вред здоровью;

- попал в стационар;

- нуждается в хирургическом вмешательстве;

- получил инвалидность;

- умер.

Возмещение по страховке может получить он сам или назначенный им выгодоприобретатель (в случае ухода из жизни).

Выплаты по страховому полису не производят, когда застрахованное лицо умышленно причинило вред своей жизни и здоровью, находилось в наркотическом или алкогольном опьянении, совершило противоправные действия.

Для заключения договора страхования жизни нужно прийти в офис СК или купить полис онлайн. Страховку оформляют при наличии документа, удостоверяющего личность, на основании заявления. В некоторых случаях, например, когда стоимость полиса больше 1-2 млн. руб. или образ жизни гражданина связан с повышенным риском, страховщик может потребовать дополнительно другие документы. Некоторые программы страхования ставят ограничения по возрасту, по здоровью.

На стоимость полиса влияет набор страховых рисков, срок действия страховки и другие факторы. Например, в нашей компании можно оформить страховку жизни с полным перечнем страховых рисков. Полис действует круглосуточно по всему миру.

При наступлении нескольких страховых событий (травма-госпитализация-операция), компенсацию выплачивают по каждому из них.

Полис, купленный для путешествия за границу, для участия в соревнованиях или для другого мероприятия стоит дешевле, но покрывает только часть рисков.

СЖ — обязательное условие банка при ипотечном кредитовании, что часто ставит заемщика перед выбором — застраховаться или получить отказ в выдаче кредита. Ипотеку выдают на большой срок, во время которого могут произойти разные события. Если заемщик не сможет вернуть заем по причине болезни, смерти, банк будет вынужден организовать принудительное выселение семьи из ипотечной квартиры или дома. Но если жизнь заемщика застрахована, сумму кредита погасит СК. Если вам интересен данный вид страховки. То в нашей компании есть продукты, связанные с ипотечным страхованием. Страховая сумма — размер денежных обязательств по кредитному договору + 10%.

Что является страховым случаем

Страховой случай иными словами – это то, при каких условиях застрахованное лицо получит выплаты. Итак, выплаты по договору полагаются в двух случаях:

- Застрахованное лицо умирает. Страховая компания в случае смерти лица перечисляет средства его родственникам. Но есть некоторые исключения, когда смерть не будет считаться страховым случаем (этот перечень приводится в договоре): например, военные действия или самоубийство. Если смерть не стала страховым случаем, то договор расторгается, и наследники получают выкупную сумму. Она рассчитывается, как 80-95% от суммы перечисленных взносов.

- Застрахованное лицо не умирает (так называемое «дожитие»). Если за весь период страхования с застрахованным ничего не случится, то он получит сумму взносов и инвестиционный доход, когда такой удалось получить страховой компании.

- Опциональные выплаты. Страховые компании за дополнительную плату могут внести в договор дополнительные риски: например, первичная диагностика смертельно опасных заболеваний, инвалидность по любой причине, утрата трудоспособности (больничный лист).

При получении инвалидности некоторые страховые компании освобождают клиента от дальнейшего внесения регулярных взносов и делают накопления за него. При этом все внесенные накопления из средств страховой компании и самого клиента перечисляют ему в конце срока.

Стоит понимать, что застрахованное лицо может расторгнуть договор по своей инициативе досрочно. Но в этом случае ему вернут часть взносов: он получит меньше, чем удалось накопить. Штрафные санкции за досрочное расторжение могут составлять от 5 до 20%.

Юридические преимущества НСЖ и ИСЖ

Так-так-так, что у нас здесь? Они скользкие, они вырываются. Это юридические нюансы!

Накопленные взносы НСЖ и ИСЖ не подлежат разделу имущества при разводе, взысканию по суду и аресту. Это значит, что если вы разведетесь, то все взносы по НСЖ или ИСЖ будут принадлежать только тому, кто заключил договор страхования.

За время брака супруги Ольга и Петр купили квартиру, машину и оформили депозит. Также Петр заключил договор ИСЖ. В случае смерти Петра выплату по ИСЖ получает Ольга.

Но если Петр и Ольга разведутся, квартира, машина и депозит подлежат разделу поровну как совместно нажитое имущество независимо от того, на кого они оформлены. А ИСЖ продолжит действовать, и все взносы по нему будут принадлежать только Петру. Петр может в любой момент обратиться в страховую компанию, исключить Ольгу из получателей выплаты в случае своей смерти и назначить другого выгодоприобретателя.

Возврат накопленных взносов в конце срока признается страховой выплатой и не облагается налогами. Подоходным налогом облагается только полученная прибыль и только свыше ставки рефинансирования (ключевой ставки).

Зачем заводить НСЖ и ИСЖ

| НСЖ | ИСЖ | |

|---|---|---|

| Для прибыли | Не подходит | Может быть высокий доход, но не гарантирован |

| Для накоплений | Подходит, если вы готовы много лет делать обязательные крупные взносы | Не подходит, так как обычно требуется единовременный взнос |

| Для страховой защиты | Подходит, но обычное страхование жизни обеспечивает аналогичный уровень защиты при гораздо меньших взносах | Не подходит |

| Для защиты денег от раздела при разводе | Подходит | Подходит |

Для прибыли

НСЖ. Не подходит

ИСЖ. Может быть высокий доход, но не гарантирован

Для накоплений

НСЖ. Подходит, если вы готовы много лет делать обязательные крупные взносы

ИСЖ. Не подходит, так как обычно требуется единовременный взнос

Для страховой защиты

НСЖ. Подходит, но обычное страхование жизни обеспечивает аналогичный уровень защиты при гораздо меньших взносах

ИСЖ. Не подходит

Для защиты денег от раздела при разводе

НСЖ. Подходит

ИСЖ. Подходит

Ленивые инвестиции

Виды программ накопительного страхования жизни

Наиболее распространенными считаются следующие виды программ НСЖ:

- Семейная. Предназначена для создания финансовой подушки безопасности и накопления средств для крупных покупок. При болезнях выплаты получает застрахованное лицо. Если же клиент умирает, они перечисляются семье или наследникам;

- Образовательная. Актуальна для людей, желающих накопить деньги на обучение детей. Некоторые страховщики допускают изменение условий договора клиентом по предварительному согласованию, и тогда тот может получить программу, благодаря которой ребенку будет регулярно перечисляться финансовая помощь при смерти застрахованного лица;

- Сберегательная. Ее суть заключается в накоплении денежных средств на личные нужды, при этом клиент может пользоваться и медицинской страховкой. На его членов семьи она распространяться не будет.

Накопительное страхование жизни что это

Накопительное страхование жизни простыми словами – это страховка с финансовым интересом, которую вы можете оформить, чтобы защитить себя и своих близких – жену, мужа, детей на случай потери трудоспособности, травмы или смерти. Вы платите страховую премию, часть из которой уходит на страхование выбранных рисков, а оставшаяся часть – накапливается и инвестируется в финансовые активы.

Если в период действия соглашения с вами что-то случится, то страховая компания выплачивает вам или вашей семье сумму денег достаточную, чтобы поддерживать прежний уровень финансового благосостояния семьи в течение нескольких лет. В случае, если договор накопительного страхования жизни (НСЖ) заключен на определенный срок, то по окончании срока вы получаете накопительную часть обратно с процентами независимо от страховых выплат, произведенных в рамках договора.

Как правило, базовый вариант включает только защиту от смерти по любым причинам. В этом случае, когда наступает страховой случай, семья или другие лица, указанные в договоре, получают компенсацию в виде фиксированной денежной суммы.

На данный момент страховые компании предлагают более расширенные программы страхования, способные гарантировать защиту практически на всех уровнях жизни, включая:

- Ущерб здоровью,

- Несчастные случаи,

- Смерть члена семьи,

- Потеря работоспособности,

- Рождение и здоровье ребенка,

- Достижение пенсионного возраста и т.д.

Иными словами, накопительное страхование жизни (НСЖ) – это особый вид страхования, с помощью которого можно не только застраховать жизнь и здоровье, а также скопить запланированную сумму денег к выбранному и обозначенному периоду.

Принцип подбора программы накопительного страхования жизни следующий:

- Нужно определиться, какая защита нам нужна, касается ли она несчастных случаев в большей степени или, возможно, вы хотите застраховаться от смертельно опасных заболеваний, а может просто накопить на обучение ребенка или квартиру.

- Исходя из главных целей выбирается наиболее подходящий вид программы накопительного страхования жизни. На сайтах страховых компаний присутствуют примеры базовых программ, пользующихся наибольшим спросом. Изучив их вы уже будете иметь представление о страховых рисках, включенных в программу, сроках и размере платежей.

Стоимость страхования жизни – это очень индивидуальный вопрос. На размер страховых взносов по договору накопительного страхования жизни влияет ряд факторов, таких как возраст и состояние здоровья клиента, продолжительность страхования, объем рисков, размер суммы, отчисляемой в накопительную часть и другие. Калькулятор страхования жизни можно найти в Интернете или на веб-сайте соответствующей страховой компании.

Выбрав наиболее привлекательные тарифы проведите их сравнение между собой и на предмет наличия ненужных страховых рисков

Это важно, т.к. каждый включенный страховой риск увеличивает размер ежемесячных платежей

Поэтому, если какие-то риски вы считаете лишними или хотите добавить, то оставьте заявку или свяжитесь с менеджером страховой компании и попросите сделать индивидуальный расчет.

Хорошо подумайте над периодичностью оплаты страховой премии: ежемесячно, раз в полгода или год. Рекомендую остановить свой выбор на ежемесячных платежах и перед заключением договора положить сумму, равную 2-3 месячным платежам по договору страхования на депозитный счет в надежном банке. Это позволит вам дополнительно заработать, а при возникновении стеснительных финансовых обстоятельств у вас будет запас минимум на 2 мес. Т.к. при несвоевременной оплате условия расторжения договора страхования, в большинстве случаев, довольно жесткие. Часто люди теряют до 25% от вносимой суммы+страхование жизни перестает действовать незамедлительно с 1-ого дня просрочки.

По выбранной программе заключается договор накопительного страхования жизни и по окончании срока вы получаете часть вложенных денег с учетом процентов в зависимости от выбранного тарифа + автоматически застрахованы от прописанных в договоре рисков на весь период действия соглашения.

Как оформить НСЖ?

Полисы продаются в офисе или на сайте страховщика либо через страховых посредников — агентов или брокеров.

Перед оформлением полиса убедитесь, что у страховой компании есть лицензия Банка России, а посредник работает легально.

Внимательно читайте договор, обратите внимание на правила страхования, размер выкупных и страховых сумм, а также на список страховых случаев и исключений из них.

Не спешите подписывать документ, пока не разберетесь в каждом пункте договора, и не стесняйтесь задавать вопросы менеджеру.

Подробнее о том, как обезопасить свои финансы при выборе страховых услуг, читайте в тексте «Как распознать страховых мошенников».

Для чего оформлять НСЖ

НСЖ подходит, если клиент хочет гарантированно накопить крупную сумму. Так как сроки накопления долгие, то произойти может все что угодно. С НСЖ после первого взноса клиент уже застрахован на необходимую ему сумму.

Зачем обычно оформляют НСЖ:

- накопить на высшее образование ребенка в престижном вузе;

- накопить капитал для будущей пенсии;

- накопить на недвижимость.

Копить нужно будет долго, поэтому НСЖ — это всегда страхование на долгий срок, не менее 5 лет, а страховые взносы крупные — в десятках, а иногда и сотнях тысяч рублей каждый год. К этому нужно быть готовым.

Многие страховые компании обязуются начислять на сумму взносов небольшой доход — 2—4% годовых. Это выгодно: позволяет частично компенсировать инфляцию и увеличить итоговую сумму накоплений. Иногда доход может быть и больше, но он полностью зависит от готовности страховой компании делиться с клиентом. Прогнозировать такой доход невозможно.

НСЖ подходит тем, кто готов копить долго и не рассчитывает при этом получить большие проценты. Если вам нужно накопить какую-то сумму за срок менее 5 лет и получить при этом существенный доход, то НСЖ не подходит. Для таких задач больше подойдут банковские депозиты или ИСЖ.

НСЖ, депозит или обычное страхование жизни?

Геннадий хочет накопить 1 млн рублей. Он может копить на депозите или с помощью НСЖ. Если Геннадий будет жив и здоров, то депозит действительно подходит. А вот если он умрет, то разница будет заметной.

При депозите наследники Геннадия получат только ту сумму, которую он фактически накопил при жизни. Причем получат не сразу, а только после вступления в наследство — через 6 месяцев. Сумму разделят между всеми наследниками.

При НСЖ наследники Геннадия получат весь миллион рублей гораздо быстрее — в среднем за 2 недели. Деньги получат те люди, кого Геннадий сам указал в полисе как выгодоприобретателей. И не факт, что это будут те же люди, что и официальные наследники.

Заключение

Могу заключить, что инвестиционное страхование жизни — весьма полезный финансовый продукт, к которому стоит присмотреться сегодня.

На этом все. Подписывайтесь на обновления, чтобы не пропустить что-нибудь интересное.