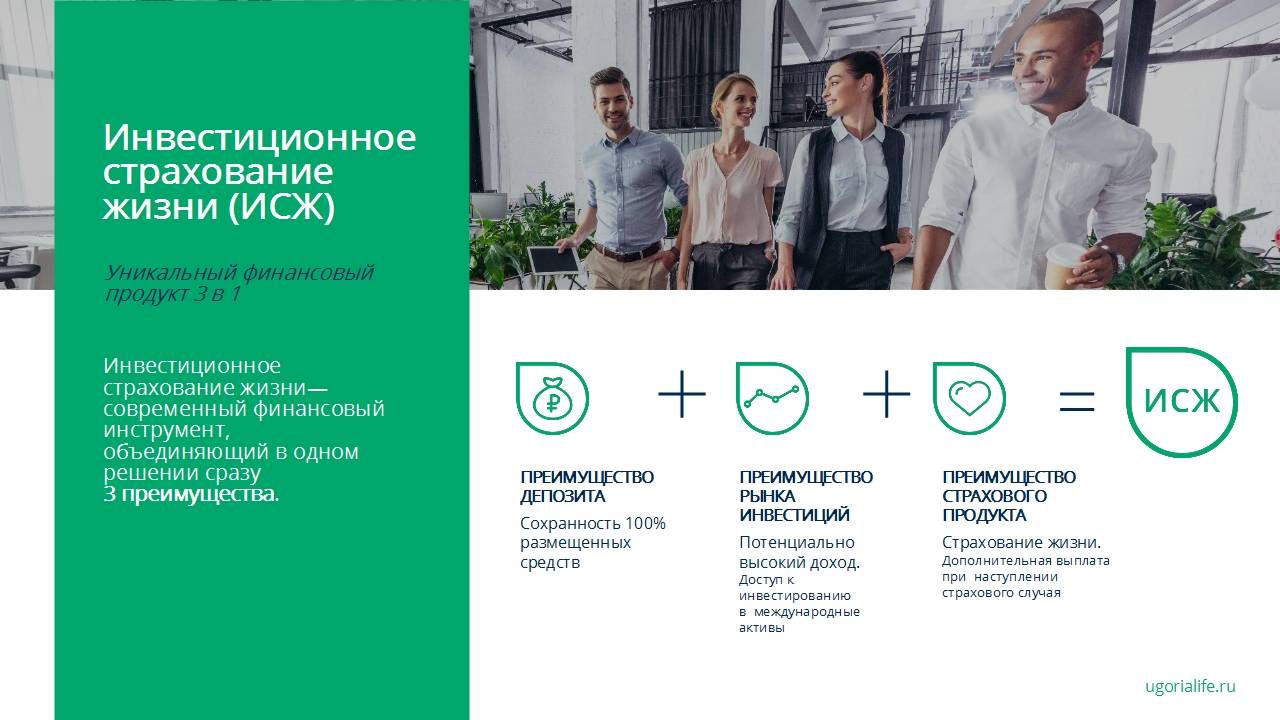

А причем здесь страхование?

Такой вопрос, действительно, возникает. Но и страховая составляющая в ИСЖ присутствует.

Купив ИСЖ, выплату можно получить:

✓По причине дожития до окончания срока действия договора. В этом случае клиент получает свои инвестиции плюс заработанный доход, если он, конечно, был.

✓В случае смерти. При этом варианте то же самое получают наследники застрахованного или любые другие указанные в договоре выгодоприобретатели.

В договор можно включить и дополнительные детализированные риски. Например, утрата трудоспособности в результате тяжелой травмы или болезнь. Они вписываются в договор по желанию. Как правило, по дополнительным случаям размер страховых выплат устанавливается отдельно и превышает основную сумму по договору без такой детализации. Но и за полис в этом случае тоже придется заплатить больше. А потому при детализации рисков инвестиционная составляющая продукта оказывается менее привлекательной.

Плюсы и минуты страхования жизни по НСЖ, ИСЖ

В НСЖ и ИСЖ заложено огромное количество преимуществ, среди общих стоит выделить:

- Капитал относится к личному, не подлежит разделу в случае развода.

- На средства не может быть наложен арест.

- Застрахованное лицо сможет оформить налоговый вычет.

НСЖ даст возможность застрахованному лицу накопить крупную сумму средств. Недостаток в этом лишь один – высокий риск обесценивая денег. За 15-20 лет вложений, даже с учетом прибыли в несколько процентов, средства могут потерять покупательскую способность.

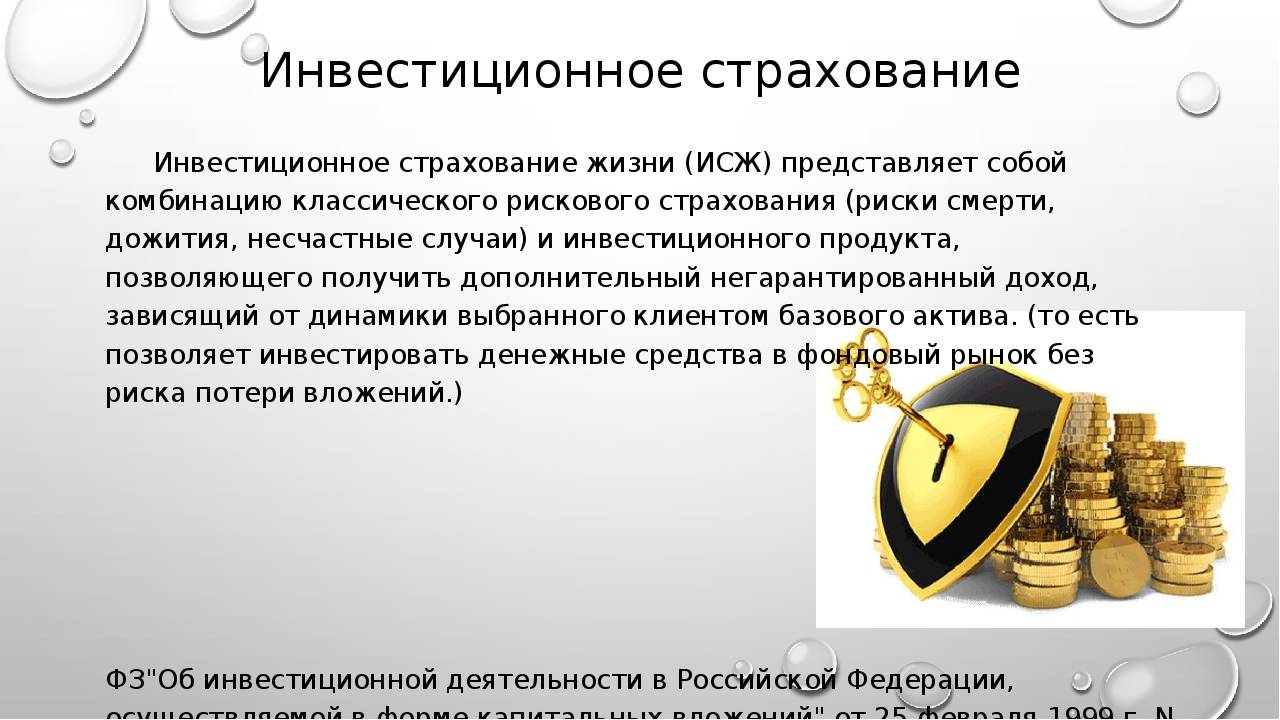

ИСЖ позволяет получить прибыль, при этом риск потерь минимален. Однако, размер дохода напрямую зависит от выбранной программы инвестирования. Она может оказаться убыточной. Чтобы не попасть в неловкую ситуацию, следует внимательно изучить интересующий сегмент, прибегнуть к услугам финансового консультанта.

Страховая компания, оформившая ИСЖ, может обанкротиться или закрыться. По условиям заключенного договора, она вправе передать взносы клиентов аналогичной организации, которая будет ответственна за возврат единовременного взноса. Несмотря на это, существует риск полной потери средств вследствие полного банкротства страховщика. В этом случае, застрахованному лицу придется обратиться в суд. Шансы вернуть деньги небольшие.

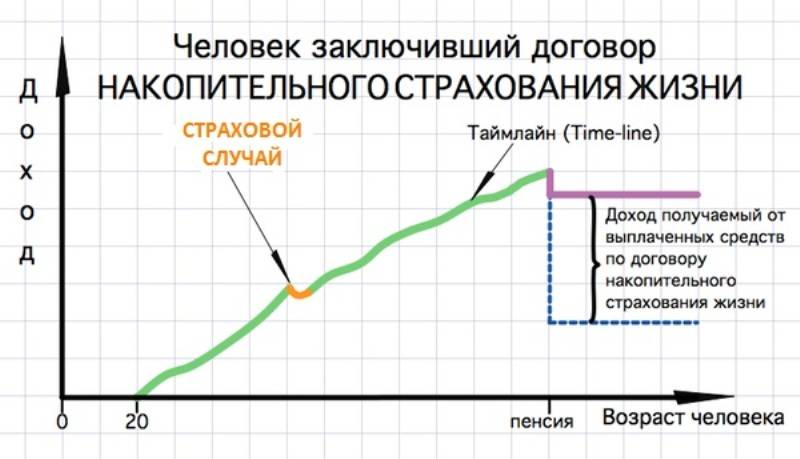

Основы работы накопительного страхования

Заключая со страховой компанией соглашение о накопительном страховании, гражданин должен быть готов к длительному инвестированию денежных средств в фирму. Страховая премия по такому договору выплачивается частями. Длительность подобного соглашения может составлять от 5 до 30 лет.

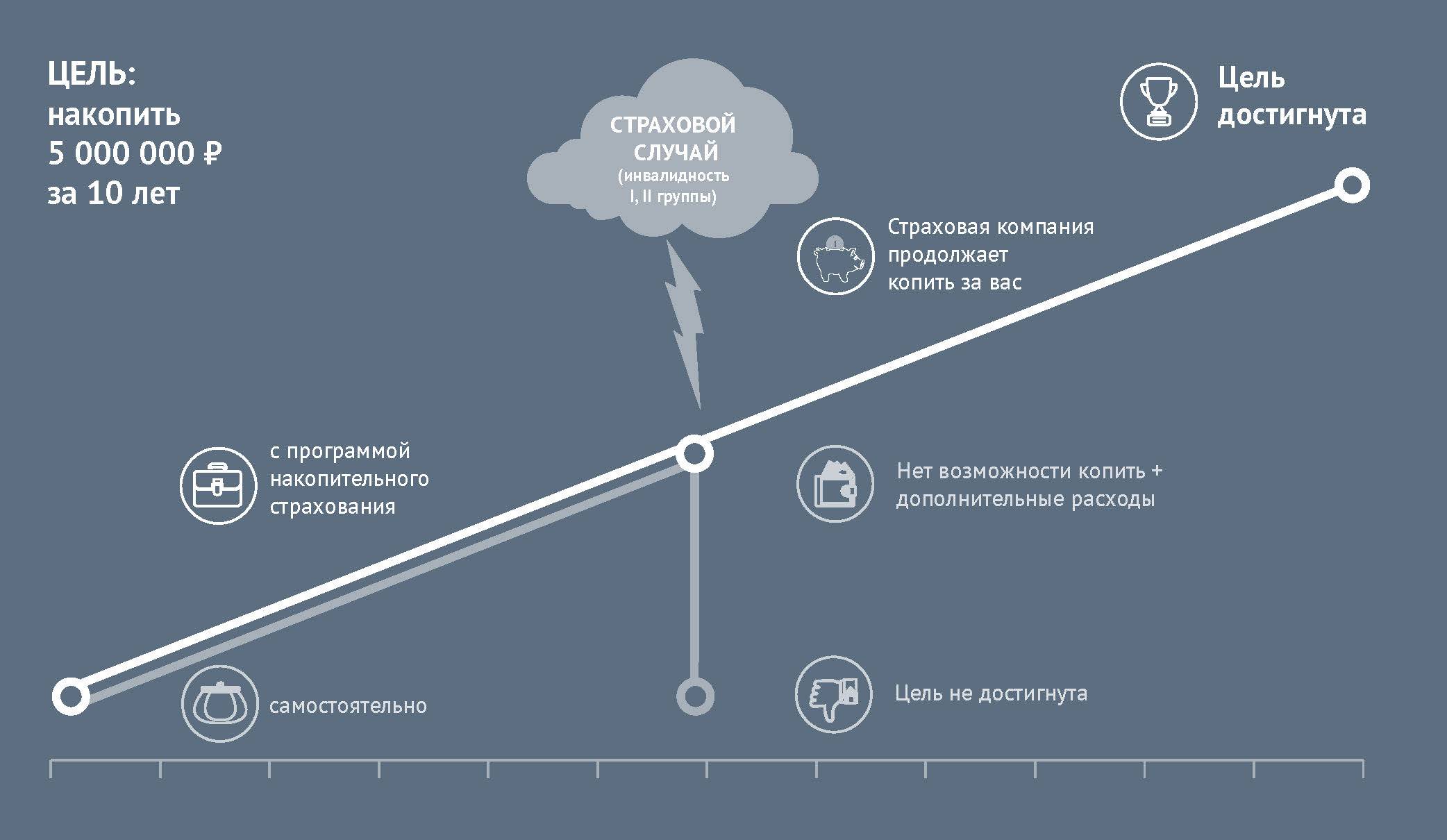

Цель НСЖ (накопительное страхование жизни) не накопление финансов, а страхование. Накопления следует рассматривать в качестве бонуса. Чистого дохода от подобных инвестиций ждать не стоит.

Основная задача НСЖ — страхование гражданина от рисков, связанных с его здоровьем и жизнью:

- ожоги;

- различные травмы;

- инвалидность (1 и 2 группа);

- смерть.

Сумма, которую получит гражданин в случае происхождения любого из вышеперечисленных рисков, рассчитывается строго индивидуально.

Внимание! Величина суммы, выплаченной при возникновении страхового случая, зависит от того, какой величины страховые премии вносил застрахованный. Чем они больше, тем на большую сумму может рассчитывать страхователь

Период уплаты страховых премий определяется по соглашению сторон. В премию входят две составляющие:

- доход инвестируемый;

- доход гарантированный.

Доход гарантированный

Гарантированная прибыль — это та денежная сумма, которую получит застрахованный по окончанию срока страхования.

Размер прибыль обычно составляет 3-5%, что приблизительно равно уровню инфляции в России. Так что рассматривать данную сумму как чистую прибыль не стоит. Скорее, это возможность сохранить денежные средства на определённое время.

Доход инвестируемый

Страховые премии, которые вносит застрахованный гражданин в компанию по договору НСЖ, используются ею для инвестирования. Поэтому во время действия страхового соглашения, инвестируя деньги клиента, компания получает прибыль. Часть прибыли отходит на долю клиента — до 10% от инвестиционного дохода компании за год.

Важно! Невозможно точно определить, какой именно инвестируемый доход получит клиент страховой компании и она сама. Это зависит исключительно от профессиональной деятельности фирмы на фондовом рынке

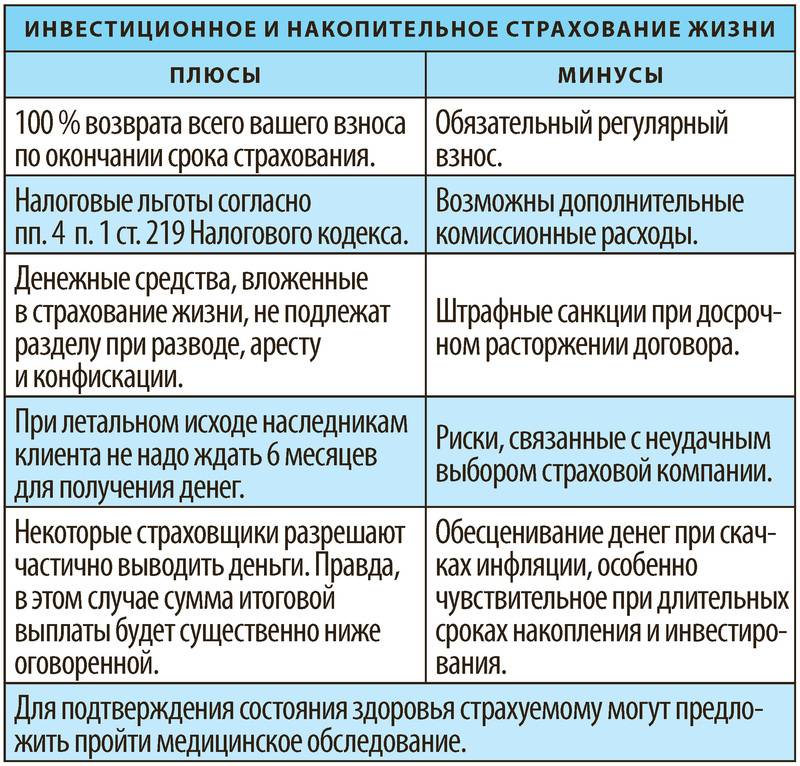

Преимущества и недостатки накопительного страхования жизни

Накопительное страхование жизни имеет свои преимущества и свои недостатки. Рассмотрим плюсы:

Условия страхового соглашения являются неизменными.

Прежде чем заключить с гражданином договор, компания обязательно поинтересуется его здоровьем. Поэтому чем лучше у человека здоровье, и чем младше он, тем проще ему заключить соглашение по низким тарифам. Эти тарифы не могут быть изменены в течение всего действия договора. Даже в том случае, если человек заболел серьёзным заболеванием.

Внимание! Нельзя умалчивать о каких-либо заболеваниях, так как это может привести к отказу итоговой суммы выплаты. Социальный налоговый вычет

Социальный налоговый вычет.

Граждане, заключившие страховое соглашение на 5 и более лет и не имеющие иных оснований для использования социального налогового вычета, могут получать дополнительные 13% от суммы премий. При этом годовая сумма премий, рассчитываемая для целей вычета, не превышает 120000 рублей. Таким образом, максимальная сумма налогового вычета в год составляет 15 600 руб.

Комплексная защита.

Заключая страховое соглашение, гражданин получает защищённость в случае возникновения ряда рисков, а также сохранение и преумножение денежных средств.

Длительность страхового договора.

Программы накопительного страхования жизни рассчитаны на 5 — 30 лет. В то время как любые банковские вклады ограничены по срокам пятью годами.

Возможность назначения выгодоприобретателя.

Страхователь имеет право указать в договоре гражданина, который получит страховую сумму в случае его смерти. Выгодоприобретателем может быть кто угодно, по желанию страхователя, а не только человек из числа его наследников.

Помимо достоинств, у НСЖ имеются и свои недостатки:

Длительность соглашения.

Длительность страхового соглашения — это достоинство в случае стабильной экономической ситуации в стране и недостаток в случае нестабильной экономики. Большая инфляция «съедает» страховые взносы, что приводит к денежным потерям для страхователя.

Отзыв лицензии у страховщика.

Невозможно точно спрогнозировать, что будет со страховым рынком и конкретным страховщиком, в частности, через несколько лет (10, 15, 20). Возможно всё: отзыв лицензии у страховой компании, продажа бизнеса страховщиком, изменения в законодательстве РФ.

Небольшая прибыль.

Доход от НСЖ меньше, чем от банального банковского вклада.

Особый статус.

Взносы не подлежат аресту и не делятся при разводе. Также можно назначить выгодоприобретателя по договору страхования, обойдя при этом законодательств о наследстве.

Налоговый вычет за НСЖ и ИЖС

Страхование жизни приветствуется в нашем государстве, поэтому оформив договор НСЖ или ИЖС, застрахованное лицо вправе обратиться в ФНС за вычетом. Максимальная сумма возврата составляет 120 тыс. рублей за всю жизнь.

Оформление выплаты происходит в ФНС. Застрахованному лицу необходимо предоставить справку о доходах, доказывающую уплату НДФЛ, документы, договор страхования и личные документы. Возврат оформляется один раз в год. Сумма равняется общему размеру НДФЛ, уплаченному за предыдущий период. К примеру, если гражданин за 12 месяцев работы выплатил 10 тыс. рублей в виде налога, именно эта сумма будет возвращена на его счет.

При отсутствии официального дохода с ежемесячной выплатой НДФЛ, оформить вычет не удастся. В случае получения выплаты менее 120 тыс. рублей, гражданин вправе оформить ее заново в последующих годах до тех пор, пока максимум не будет получен.

Плюсы и минусы накопительного страхования

| Финансовая защита при возникновении непредвиденных обстоятельств | Незащищенность, если Центробанк отнимает у страховой компании лицензию. В отличие от банков, где действует страхование вкладов до 1 400 000 руб., здесь это неактуально. Все обязательства страховщика принимает правопреемник |

| Возможность получения налогового вычета в размере 13% от перечисленных денег, но не более 15 600 руб. в год или 120 000 руб. за весь период. Актуально только для официально трудоустроенных | Обязательство по внесению взносов. Они могут перечисляться ежемесячно, ежеквартально или каждый год: условия определяет страховая компания и клиент. Если у последнего ухудшится финансовое положение и делать взносы будет затруднительно, могут возникнуть проблемы вплоть до автоматического расторжения договора со стороны страховщика |

| Если копить деньги у себя дома, рано или поздно их «съест» инфляция. Здесь же сумма хотя бы частично может покрываться за счет начисления процентов | Как правило низкая реальная доходность, связанная как с активами, в которые инвестирует компания, так и с высокими комиссионными |

| Широкий перечень страховых случаев, по которым производятся выплаты | Долгосрочность. Если клиент решит досрочно расторгнуть договор, вернуть всю сумму не получится. Величина денежных средств к возврату определяется соглашением, и в некоторых случаях может быть не более 50% |

| Взносы и полученные выплаты являются компенсационными, следовательно, на них нельзя наложить арест или изъять в пользу государства. Это позволяет сохранить финансы. Также они остаются единоличной собственностью клиента при разделе имущества в случае развода | В попытках продать полюс агенты могут умалчивать о деталях договора, что потенциально является источником серьезных проблем. Вплоть до того, что полис оформляется на больных и инвалидов, которые не могут быть стороной договора |

| Освобождение от налогообложения при получении выплат по НСЖ: подоходный налог платить не нужно | Большинство программ рублевые, а следовательно суммы более склонны к обесцениванию от инфляции |

Доходность программ НСЖ

Доходность – слабое место любой программы накопительного страхования жизни. Однозначно не стоит рассматривать НСЖ как способ приумножить капитал. В первую очередь – это не инвестиция, а инструмент финансовой защиты! Своего рода… «зонт» от непогоды.

Во-первых, доходность по программе НСЖ начисляется не на всю сумму взносов, а только на ее накопительную часть. Пропорция между двумя частями (например, 50/50 или 70/30) прописывается в договоре. Соотношение зависит от десятка факторов: возраст и пол клиента, состояние его здоровья и профессия. И в каждой СК свой калькулятор расчета.

Чем выше риск несчастного случая – тем больший процент взноса будет направлен на страховую часть. К примеру, 30-летняя девушка-секретарь с точки зрения СК обойдется компании «дешевле», чем 50-летний шахтер с кучей хронических болячек. Поэтому программу НСЖ гораздо выгоднее открывать в молодом возрасте!

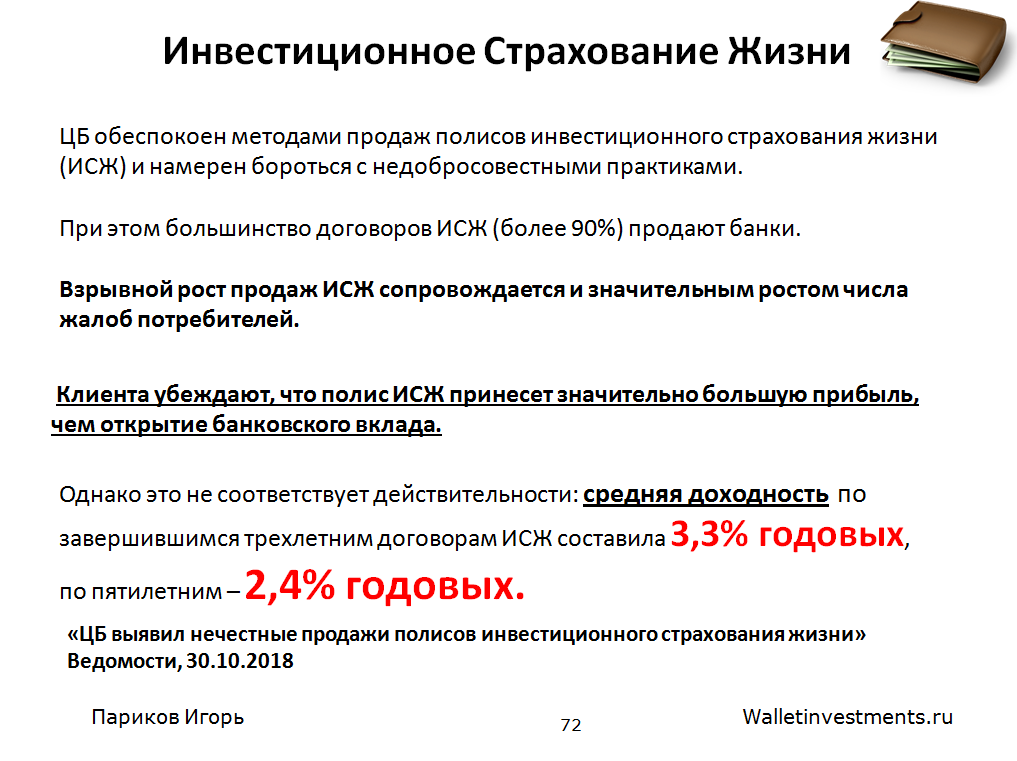

Во-вторых, средняя норма доходности по НСЖ очень невысока. По закону российские СК имеют право вкладывать деньги клиентов только в консервативные инструменты с низкой доходностью: банковские вклады и векселя, облигации, драгметаллы и не более 10% — в ПИФы и акции.

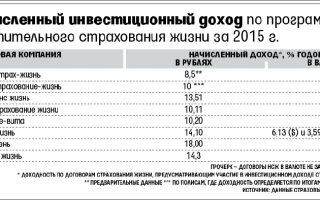

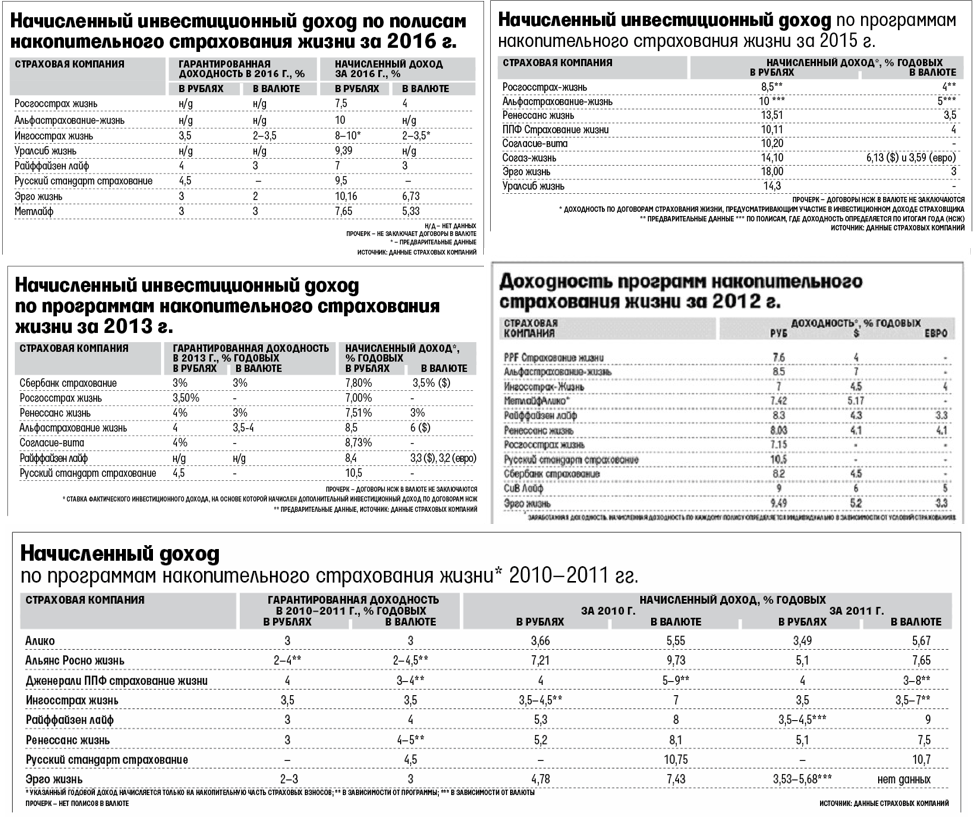

За 2015 год инвестиционный доход крупных страховщиков составил 10-14% в рублях и 3-6% в иностранной валюте. Но я уже писал выше, что доход насчитывается не на всю сумму взносов, а только на ее накопительную часть. Так что итоговый «чистый» плюс клиентов получился гораздо скромнее – ниже процентов по банковским вкладам (на тот период).

До кризиса доходность продуктов НСЖ составляла 7-10% в рублях и 3-3,5% в валюте. Прошлогодний рост доходности страховщики связывают с взлетом ключевой ставки. Например, с учетом выплаченных купонов ОФЗ принесли 24,6% прибыли, а корпоративные облигации – 12-14%.

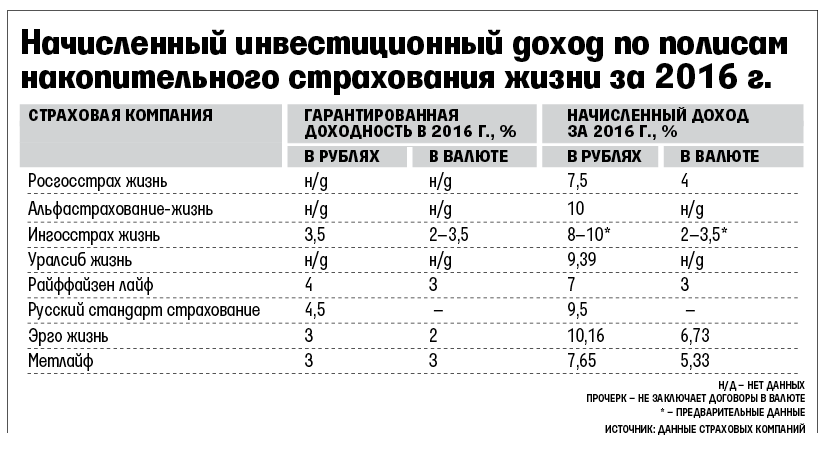

Пару конкретных цифр. Начисленный инвестиционный доход за 2015-й в «Росгосстрах-жизнь» составил 8,5% в рублях и 4% в валюте, в «Ренессанс Жизнь» — 13,51% и 3,5%, в «Альфастрахование-Жизнь» — 10% и 5% соответственно.

Действия при наступлении страхового случая

При наступлении страхового случая по договору ИСЖ выгодополучателю или самому застрахованному лицу необходимо обратиться в компанию и предоставить стандартный пакет документов, оговоренный условиями договора:

- заявление о наступлении страхового случая;

- справка из медицинского учреждения о причиненном вреде для здоровья застрахованного лица;

- свидетельство о смерти (если в страховую обращаются выгодополучатели после смерти застрахованного);

- страховой договор;

- полис ИСЖ.

Обычно в договоре указывается срок, отведенный страховой компании на проверку предоставленных документов и принятие решения о произведении выплат. В зависимости от условий договора выплата может быть единоразовой или выплачиваться в рассрочку; безотлагательная или с отсроченным платежом.

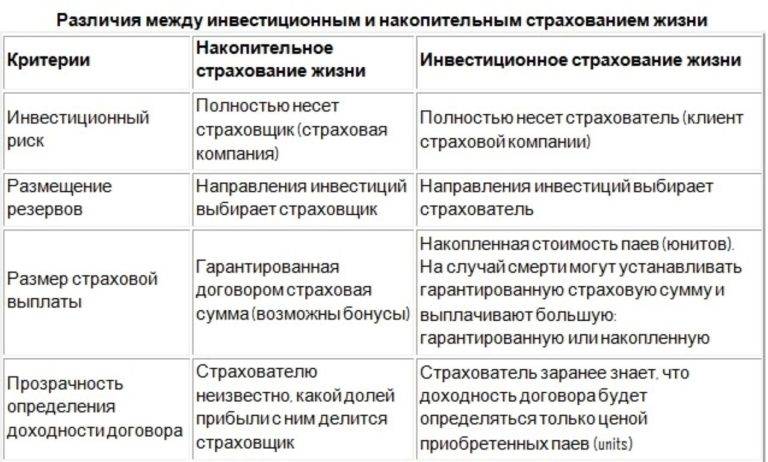

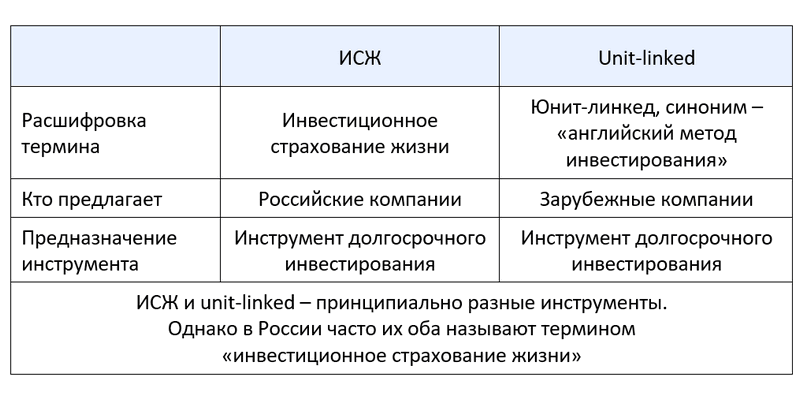

НСЖ и ИСЖ: сходство и различие

Главное различие между ИСЖ и НСЖ для клиента заключается в поставленных целях. Накопительное страхование, как видно, из его названия, нацелено на то, чтобы собрать желаемую сумму к определенной дате. Инвестиционное – призвано приумножить уже имеющиеся средства.

Таблица: разница между НСЖ и ИСЖ

| Параметры сравнения | Инвестиционное страхование | Накопительное страхование |

| Срок действия договора | 5-7 лет | 3-15 лет |

| Порядок внесения средств | Единовременный платеж | Регулярные взносы |

| Размер прибыли | Зависит от результата инвестирования | Зависит от результата инвестирования, есть гарантированный минимум |

| Гарантии сохранности суммы инвестиций | Возврат страховой суммы без накопленного дохода | Возврат страховой суммы и минимального дохода. |

| Выкупные суммы при досрочном расторжении договора | 50-75% взноса | Первые 2 года – 0%, затем процент постепенно увеличивается, достигая 80-85% накопленных средств |

В чем главное отличие НСЖ от ИСЖ? Разумеется, в доходности вложений. В первом случае результат инвестирования бывает как весьма удовлетворительным, так и отрицательным. Иначе говоря, при инвестиционном страховании сохранность средств клиента не гарантирована. При соблюдении срока действия договора накопительного страхования застрахованному (или его выгодоприобретателям) компания обязана возвратить всю вложенную сумму.