Заблуждение 3 Это сложно

Инвестировать на бирже сложнее, чем выбрать вклад в банке, но проще, чем многие думают. Вам необязательно быть экономистом по образованию, нужно только разобраться в финансовых инструментах и механизмах рынка. Это под силу и инженерам, и искусствоведам.

В США покупка акций популярнее, чем у нас. В Америке низкая инфляция — 1,33% за 2015 год — и низкие проценты по вкладам в банке. Вкладывать в акции выгоднее: нормальная доходность от инвестиций на бирже на американском рынке 5—15% в год. Поэтому в США ценные бумаги покупают домохозяйки, учителя, официанты и студенты без специального образования.

Купить акции меня подтолкнула работа мужа: он начал работать в брокерской компании «Нэттрэйдер» и открыл там счет. Постепенно брокерские счета в этой же компании открыли десять наших друзей, и я тоже решила попробовать.

Я культуролог по образованию и всегда плохо понимала точные науки. Мне это не помешало на базовом уровне разобраться в работе рынка и вложить деньги.

Если тоже хотите попробовать, сделайте вот что.

Разберитесь в финансовых инструментах. Почитайте блоги, справочники инвесторов, книги для новичков. Они написаны простым языком без профессиональных терминов. Ваша задача — понять, как работают инструменты: акции, облигации, биржевые индексы. Этих инструментов на первое время будет достаточно.

Покопайтесь на «Гугл-финансах». Этот ресурс показывает котировки компаний за любой период. Можно посмотреть, насколько выросли «Эпл», «Ситигруп», «Тесла» и «Бёрбери» с момента первой продажи акции и за последний день:

Текущая цена акции. Если сейчас идут торги, она меняется. Не смотрите на эти изменения: в долгосрочной стратегии они ничего не значат

Текущая цена акции. Если сейчас идут торги, она меняется. Не смотрите на эти изменения: в долгосрочной стратегии они ничего не значат

Период, за который график показывает изменения цены. Сейчас выбран период в пять лет

Точные даты начала и конца периода

Общее изменение в процентах: за пять лет «Эпл» вырос на 171%

Сам график. Если навести мышкой, он покажет точную цену акции в день, на который вы указали

График котировок «Эпла» за пять лет

График котировок «Эпла» за пять лет

Почитайте финансовые обзоры и прогнозы. Со временем вы поймете, от чего зависит рост рынка, как собрание ОПЕК влияет на цены на нефть и почему слабеет рубль.

Попробуйте демосчет. Демосчет — это учебный брокерский счет, он бесплатный и есть у каждой брокерской компании. Его открывают без подписания договора: регистрируетесь по электронной почте и учитесь торговать. На счете у вас будут виртуальные деньги, на них можно понарошку покупать и продавать акции. Это помогает освоиться на рынке перед тем, как вкладывать настоящие деньги.

Подсмотрите портфели других инвесторов. Иногда брокерские компании разрешают инвесторам изучать портфели других. Я захожу на страницу опытного инвестора и смотрю, какие акции он купил. Потом могу купить то же самое.

Посоветуйтесь с консультантом, особенно если вкладываете 200 тысяч рублей и больше.

Если будете по 15 минут в день учиться финансам, через месяц разберетесь, как инвестировать.

Способы вложений в кризис

Управление личными финансами – полезный навык для современного человека. Тема это интересная, но требует небольшой подготовки. Зато результаты могут порадовать.

Итак, вот варианты вложений, которые совеют экономисты в кризис 2020 года:

Акции российских или зарубежных компаний. После падения, связанного с карантином и блокировками, далеко не все компании восстановили свои котировки. Доступ к инструментам достаточно просто получить обычному человеку, просто открыв брокерский счет. Главное, изучить работу терминала и исключить использование заемных средств. Депозиты. Они все еще остаются актуальными для тех, кто не готов к какому-либо риску. Деньги для расхода на каждый день лучше тоже держать на счете, например, дебетовой карты. Тогда на ежедневный остаток будет начисляться в среднем около 5 %. Мелочь, а все равно приятно

Важное условие для вклада – выбрать банк системной значимости и по возможности не превышать страховой суммы (на всякий пожарный). Облигации чуть более выигрышны по сравнению с депозитом и при этом не менее надежны

Их плюс в том, что процент начисляется за каждый день владения и не сгорает. Однако короткие ценные бумаги со сроком погашения 1-2 года не дадут по доходности больше 5,5-6 процентов годовых. Корпоративные облигации выделим отдельным пунктом, так как доходность по ним может существенно варьироваться. Наиболее надежны бумаги, выпущенные самыми крупными компаниями в стране, так называемыми «голубыми фишками». За высокой доходностью здесь гнаться опасно, так как в случае дефолта эмитента можно потерять не только доход, но и все средства.

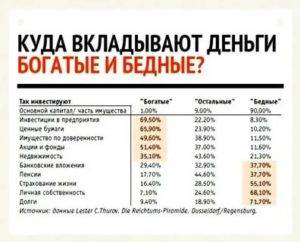

По статистике, сейчас россияне предпочитают хранить капитал в недвижимости, на депозитах, а также в золоте и драгоценностях. Возможно, пришло время расширить этот перечень инструментами на финансовом рынке.

Золото также слишком дорого

Основной защитный актив во все времена – золото. С учетом того, что кризис начался в марте, многие опасения уже заложены в стоимости. Желтый металл также слишком дорог на данный момент.

Опыт работы поможет построить успешную карьеру в возрасте от 40 до 50 лет

Репетиция и план «Б»: как произвести фурор на онлайн-собеседовании

Телеведущая Эллен Дедженерес продает поместье в Калифорнии за 40 млн долларов

Покупать активы, связанные с золотом, будет выгодно только в долгосрочной перспективе – от 5 до 7 лет. На более раннюю прибыль с этим инструментом рассчитывать сложно.

А вот как часть портфеля – золото отличный вариант. Если собрать сбалансированный пакет инструментов из валюты, рублей, золота и акций, то может получиться вполне стабильный набор, который сможет по доходности обогнать инфляцию.

Есть 20 000 Р ежемесячно

Ситуация. Мужчина привык содержать семью на свою зарплату в 50 000 рублей. Но теперь у него появился дополнительный доход — 20 000 в месяц. Мужчина не знает, как им распорядиться: погасить кредит, отложить заначку или просто потратить на все, что хочется.

Что делать. В первую очередь — кредит и подушка безопасности, а потом можно начать тратить на себя.

Почему так. Семья опирается только на один источник дохода — зарплату мужчины. Это рискованно: в случае болезни или увольнения придется влезать в долги. Подстраховать в такой ситуации может только заначка, причем денег должно хватить на несколько месяцев обычной жизни. Если мужчина будет откладывать весь дополнительный доход, ему понадобится полгода, чтобы накопить на 2,5 месяца привычной жизни — 120 тысяч.

Другой способ распорядиться деньгами с пользой — погасить кредит и сэкономить на процентах. Если ставка займа, например, 12%, то выгода будет такой же, как если бы мужчина вложил деньги под 12% — а найти подобный доход не так уж и просто.

Можно не отдавать банку весь остаток долга: стоит просто вносить больше, чем надо, уменьшая при этом размер обязательного платежа. Это поможет и быстрее выплатить кредит, и снизить финансовую нагрузку на будущее, если возникнут проблемы с деньгами.

Криптовалюта

Самая популярная криптовалюта, которая была у всех на слуху – это Биткоин. Почему же искушенные инвесторы предпочитают избегать крипту? Для этого есть несколько причин:

Она не регулируется правительством. Это означает, что никто не может отследить, как и откуда идет денежный поток.

Она не обладает какой-либо реальной стоимостью. Это чисто спекулятивный инструмент. Если покупая акцию какой-либо компании я покупаю долю этой компании, то покупая криптовалюту, я покупаю воздух, цена которого только держится на лошках, готовых заплатить за него.

Именно благодаря спекуляциям, биткоин разогнали почти до 20 000 долларов! Как я уже сказал, биткоин – это чисто спекулятивный инструмент, поэтому он не выплачивал и никогда не будет выплачивать дивиденды, в отличие от акций.

Третья причина не покупать биткоин – это очень большой шанс взлома кошельков и бирж хакерами и кража биткоинов. Здесь достаточно вспомнить биржу BitFinex, которая была взломана хакерами, в результате чего вкладчики потеряли более 70 миллионов долларов. К сожалению, это случай не единственный.

Перевод на счет физического лица

Тебе предлагают перевести деньги на счет физического лица, то есть какого-то конкретного человека. Например, на банковскую карту, на интернет-кошелек и так далее.

Каким бы не был сайт, группа брокер и так далее, но если тебе предлагают пополнить чей-то кошелек, надо сворачиваться и искать другое предложение. Очень велика вероятность, что это какой-то начинающий трейдер, спекулянт, инвестор и он пока не настроил все процессы, чтобы научиться правильно обманывать людей. В любом случае получится так, что твои деньги все равно пропадут.

Перевод на счет незнакомого физического лица стоит делать только в одном случае, если ты делаешь какое-либо пожертвование или платишь за какой-либо инфопродукт. Других вариантов нет и быть не может.

Классификация инвестиций

Куда еще вложить деньги под большие проценты?

Новички в инвестировании выбирают вклады, потому что для управления ими не нужны специализированные знания и крупный первоначальный взнос. Но есть альтернативные варианты вложить под ежемесячный процент деньги:

Облигации

Инструмент, предполагающий фиксированный доход. Суть облигаций состоит в том, что компания, которая реализует их, берет у клиента взаймы деньги. За эту услугу организация выплачивает регулярный доход. А в конце оговоренного срока выплачивается вся первоначальная стоимость облигации. Прибыль от облигаций не намного выше, чем у депозитов. В среднем, это 9-11% годовых;

Акции компаний

Есть несколько способов получать с помощью них деньги. Во-первых, успешные организации по итогам года делит свои доходы между акционерами. Во-вторых, можно выиграть на операции покупки-продажи ценных бумаг. Тут действует классическое рыночное правило: купил дешевле, продал дороже, когда стоимость акций вырастет.

Вложения в ПИФ

Паевые инвестиционные фонды. Деньгами распоряжаются по своему рассмотрению управляющие фондами. Риски потерять деньги гораздо больше, чем в других случаях (вкладах, акциях, облигациях). Но при положительном исходе есть возможность заработать больше денег.

Другие возможные вложения – покупка недвижимости, золота или других ценных металлов, краудлендинг.

Валюта на пике стоимости

Как уже отмечалось, сейчас покупка валюты – не лучший вариант для сохранения накоплений. Котировки находятся на пике. Поэтому с учетом комиссий за покупку денежных знаков иностранных государств можно даже потерять часть своих кровно заработанных.

Самое оптимальное время для приобретения валюты – это ситуация относительного спокойствия, когда скачки прекратятся, а цены на нефть снова вырастут.

Покупкой наличных долларов на курсовой разнице вы точно не заработаете. Минимизация издержек в этом вопросе – открытие брокерского счета и покупка валюты непосредственно на фондовой бирже.

Самое главное для инвестора – осознать риски и не поддаваться стадной панике. Помните, что главное правило успешных инвестиций: покупать, когда все продают, и продавать, когда все покупают.

В какой банк можно вложить деньги под высокий процент?

Самые высокие ставки по вкладам финансовые учреждения предлагают при оформлении инвестиционных депозитов. Чем эти предложения отличается от других? Инвестиционный депозит предполагает разделение клиентского взноса на две части:

- первая часть идет на депозит на стандартных условиях – фиксированный доход в виде процентной ставки за размещение средств на банковском счету;

- вторая часть идет на инвестиции в более рискованные источники – паевые фонды, облигации, акции компаний и т.д.

Процентные ставки инвестиционных вкладов варьируются в пределах 6-10%.

Выгодные проценты (5-6%) встречаются и у сберегательных вкладов – без возможности снятия и пополнения. Несмотря на привлекательные проценты, такие депозиты не удобны в управлении. Их менее доходная альтернатива – накопительные счета, которые предполагают и свободное использование средств, и пополнение в любых размерах. Прибыль будет меньше, чем у сберегательных и инвестиционных вкладов, но точно больше, чем у вкладов до востребования.

Ниже мы собрали самые выгодные предложения. Указаны не только инвестиционные депозиты, но и другие виды.

|

Банк |

Название вклада |

Процентная ставка |

Срок |

|

7,2-7,4% |

181-367 дней |

||

|

6,6% |

181-367 дней |

||

|

7,4% |

не ограничен |

||

|

7% |

181 — 367 дней |

||

|

7% |

от 30 дней |

||

|

5,5% |

от 30 дней |

Куда лучше инвестировать в России

Российский рынок предоставляет инвесторам хорошие возможности заработать. Так как нашу страну преследовали кризисы, санкции и систематическая девальвация рубля, спрос на российские инвестиционные активы ниже, чем на акции корпорации США и Европы, поэтому дивидендная доходность российских компаний превышает их аналоги в США.

Основной особенностью инвестиций в России является то, что большая часть из них номинирована в рублях, поэтому частое ослабление российской валюты ведёт к обесцениванию активов. Этот факт вы наглядно увидели на динамики долларовых и рублёвых цен на недвижимость.

В качестве защитного актива в данном случае выступят:

- иностранная валюта, которая дорожает при обесценивании рубля;

- акции и облигации (не обязательно иностранные), приобретаемые за доллары;

- акции компаний, ориентированных на экспорт, например, нефтяные, газовые.