Можно ли взять ипотеку на нежилое помещение для физических лиц?

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Сейчас кредиторы предоставляют возможность такой ипотеки не только для юридических, но и для физических лиц.

Это связано с разработкой программ, в целях поддержки малого бизнеса.

Некоторые банки даже позволяют индивидуальным предпринимателям оформить в залог не только ипотечное помещение, но и любую другую недвижимость, которая находится в их собственности.

На гараж

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Физические лица и индивидуальные предприниматели могут оформить ипотеку на гараж. Некоторые банки (к примеру, Сбербанк) выдают целевые кредиты именно на покупку или постройку гаражей.

Разумеется, такая ипотека есть не во всех банках, однако в таком случае, Вы можете оформить обычный потребительский кредит.

Обратите внимание! Гаражи не являются объектами недвижимости сами по себе. Они связаны с земельным участком, на котором расположены

Помимо того, гараж должен, как минимум, иметь фундамент, чтобы считаться объектом недвижимости.

Также, согласно закону, можно взять в ипотеку даже обычное машинное место. Сбербанк уже практикует выдачу таких кредитов.

Условия этой ипотеки таковы:

- Минимальная сумма кредита – 45 000 рублей;

- ПВ – 15% от стоимости недвижимости;

- Комиссия за использование средств ипотеки – 10%;

- Максимальный срок кредита составляет 30 лет.

Будет полезно просмотреть:

https://youtube.com/watch?v=aEp38udcT8Q

С земельным участком

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Согласно 69 статье 103 ФЗ, земельный участок становится залоговым имуществом, если на нем расположен приобретаемый в ипотеку дом.

Но есть и случаи, в которых можно взять ипотеку, и не отдавать в залог земельный участок:

- Если это муниципальная или федеральная собственность;

- Если площадь участка меньше, чем установленная в регионе;

- Недвижимость находится на праве постоянного пользования.

Подробнее ознакомиться с ипотекой на земельный участок можно в этой статье.

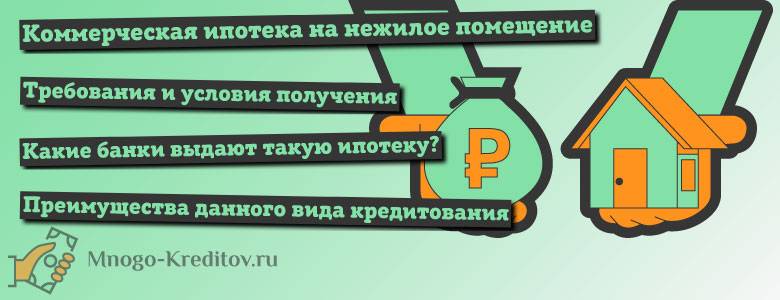

Недвижимость коммерческого назначения

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Физическим лицам труднее купить недвижимость коммерческого назначения, чем юридическим.

Дело в том, что юридические лица в принципе оформляют кредиты по повышенной ставке, а если позволить оформить такую ипотеку физическому лицу, то банк потеряет свои деньги.

Такие кредиты чаще выдаются:

- Для ИП;

- Владельцам ферм;

- Собственникам малого бизнеса;

- Руководителям компаний.

Таким образом, в таком случае, банк тщательно проанализирует деятельность компании, которая берет ипотеку. То есть, физическое лицо (к примеру, руководитель ООО) должен предоставить не только стандартный пакет документов, но и бумаги компании.

Обратите внимание! В связи с особенностями законодательства РФ, для банков выдача кредитов на покупку коммерческой недвижимости сопровождается трудностями. Хотя бы потому что передача нежилой недвижимости в залог от физического лица – довольно специфический, с точки зрения закона, процесс

Поэтому каждый случай стоит рассматривать индивидуально.

Чаще, такие кредиты сопровождаются ужесточенными для заемщика условиями.

Рекомендуем к просмотру:

В большинстве своем:

- Процентная ставка по ипотеке может быть от 11,5% до 20% годовых;

- Сумма кредита от 150 000 до 200 000 000 рублей;

- Первый взнос по ипотеке не менее 20%

- Срок кредита – от 5 до 15 лет;

- Здание, в котором расположено помещение, должно быть капитальным;

- Не должно быть никаких обременений на право собственности.

Что это такое?

Помещение – одно из ключевых условий для работы любого коммерческого предприятия, оно требуется и чтобы зарегистрировать юридический адрес, и чтобы разместить офис, производство, склад.

Часто владельцы предприятий вынуждены прибегать к аренде помещений, и всё же более надёжный вариант – приобрести собственное. Однако, чтобы приобрести недвижимость, необходимо сделать объёмные вложения, и не всегда есть возможность сразу же выложить столько денег. Именно для этого и существует коммерческая ипотека – то есть возможность купить и использовать недвижимость, и при этом платить за неё постепенно.

В мире этот вид кредитования уже широко распространён, но у нас он лишь недавно появился и ещё развивается. Стоит отметить пару важных нюансов, отличающих бизнес-ипотеку:

- Залогом по ней может стать лишь помещение, уже находящееся в собственности лица, берущего ипотеку – в этом отличие от обычной ипотеки, по которой обычно приобретаемая недвижимость может выступить залогом без всякого дополнительного оформления.

- Так как средства будут использованы для приобретения помещения для ведения бизнеса, а значит, и извлечения дохода, ставка по ней выше, да и в целом условия не столь лояльны. Например, период погашения гораздо короче, чем по обычной ипотеке. Впрочем, к условиям, предоставляемым в Сбербанке, мы ещё вернёмся.

Необходимые документы

Напомним, что это новый продукт на рынке ипотеки, и говорить об утвержденном, едином для всех банков списке пока рано. Условно все бумаги, нужные для оформления займа на приобретение коммерческой недвижимости, потребуются в ксерокопированном виде с предоставлением оригиналов для сверки, и список можно разделить на две категории.

Пакет документов от заёмщика

Ксерокопии всех страниц паспорта

Брачные свидетельства (включая документ о разводе, если есть)

Свидетельства о рождении детей

Военный билет (при наличии)

Свидетельство ИНН

Данные о счетах в банках

Документы об уже имеющейся собственности (движимое и недвижимое)

Договор о покупке планируемого объекта коммерческой недвижимости (проект)

Экспертиза с оценкой

Страхование объекта сделки и жизни заёмщика

Подтверждение владения иной собственностью (без обременений)

Для оформления заявления от ИП понадобятся документы о регистрации предпринимательства, справки о доходах и об отсутствии задолженностей по налогам, выписка ЕГРИП с перечислением видов деятельности и лицензия, подтверждающая их законность.

Чтобы оформить заем на коммерческую недвижимость для руководителей организаций, обязательно спросят справки – с места работы в соответствующей должности и о доходах за прошедшее полугодие.

Условия кредитования

Кредит на покупку недвижимости для юридических лиц по ряду критериев отличается от обычной ипотеки. В частности, серьезное отличие заключается в сроках кредитования. Если для обычных граждан он может составлять до 30 лет, то кредит для ИП или ООО на недвижимость выдается не более, чем на 10 лет.

Также значительно отличаются и процентные ставки: они явно выше, чем для физ.лиц. Сумма первоначального взноса находится в стандартных рамках и составляет от 10 до 30%. Заявки на предоставление подобных займов, как правило, рассматриваются дольше, чем для физ. лиц. В среднем это около 20 дней.

Что касается положительных сторон, то вы сможете приобрести помещение для ведения своего дела за довольно короткий срок. Конечно, вы будете ежемесячно выплачивать проценты, но за свою недвижимость, а не за аренду чужой.

Следующий нюанс: помещение, которое относится к коммерческой недвижимости, оценить труднее, чем квартиру или жилой дом. Также очень сложно определить, насколько такие площади ликвидны.

Какую сумму одобрят и под какой процент

Максимальный лимит доступной суммы напрямую зависит от того, насколько вы платежеспособны. Устанавливается этот факт после тщательной проверки бизнеса сотрудниками банковской организации.

Что касается %, то по коммерческой ипотеке они варьируются от 9,2 до 20% годовых. Во многих банковских организациях процентную ставку вам озвучат только после оценки вашей платежеспособности.

Что можно купить:

- офисное помещение;

- склады;

- производственное помещение;

- помещение для торговли;

- земельный участок.

Что будет залогом

Займ такого типа вы сможете оформить, только если располагаете залогом, способным покрыть все расходы на приобретение и процент по самому договору. В качестве залога может выступать:

- движимое или недвижимое имущество;

- ценные бумаги;

- денежные средства, внесенные на банковский счет.

Помимо этого, банковская организация может потребовать предоставления поручительства других лиц, являющихся собственниками бизнеса.

Страхование

Страхование объекта покупки осуществляется в обязательном порядке, особенно в случае приобретения ее на кредитные средства. Это требование четко прописано в законодательстве.

Если наступит страховой случай, то:

- кредитное учреждение получит свои деньги;

- вы освободитесь от долговых обязательств, хотя потеряете имущество.

Условия предоставления кредита

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Кредиторы могут устанавливать любые требования и условия, так как законодательством это никак не ограничивается. Поэтому каждый банк может предъявлять свои требования, и для большей точности, стоит напрямую обратиться с этим вопросом к сотруднику банка.

Физические лица могут получить ипотеку на нежилое помещение только на таких условиях:

- Физическое лицо является индивидуальным предпринимателем;

- Собственником бизнеса, одним из учредителей или крупным акционером;

- Действующим топ-менеджером в ООО;

- Заемщик должен быть гражданином РФ;

- У этой фирмы должна быть хорошая репутация;

- Компания должна быть расположена в регионе нахождения банка;

- Предприятие зарегистрировано в РФ и платит налоги.

- Нужно быть в возрасте от 21 года до 65 лет;

- Площадь недвижимости должна быть не меньше 150 квадратных метров;

- Объект находится в регионе расположения банка;

- Это капитальная постройка;

- Нет обременений на собственность.

Полезное видео:

Ипотека под коммерческую недвижимость: понятие и суть

Коммерческая ипотека – это кредит на приобретение нежилой недвижимости, залогом по которому выступает приобретаемый объект. По своему назначению это могут быть офисные, складские, торговые или производственные помещения. Главный нюанс такого займа заключается в том, что он выдается физическому лицу или индивидуальному предпринимателю. Юридические лица коммерческую ипотеку взять не смогут. Для них существуют корпоративные кредитные линии, которые предусматривают выдачу займа под уже имеющееся в собственности имущество. Кроме того, как правило, сроки кредитования юридических лиц на порядок меньше, чем физических.

В такой банковской услуге, как ипотека на коммерческую недвижимость, как правило, нуждаются индивидуальные предприниматели, которые только начинают свою деятельность, или планируют дальнейшее расширение бизнеса, для чего нужны основные средства. Кроме того, такая программа может быть интересна самозанятым физическим лицам или тем, у кого есть возможность приобрести недорогой коммерческий объект для последующей его сдачи в аренду. Также возможен вариант кредитования строительства коммерческой недвижимости для себя, хотя такие предложения встречаются крайне редко.

Биржевые туристы

Тем временем российские инвесторы могут получать дивиденды в валюте. На московской и петербургской биржах торгуются депозитарные расписки на акции отечественных компаний, зарегистрированных не в России. Некоторые из них платят дивиденды в долларах, при этом начисляют их в соответствии с мировой корпоративной практикой ежеквартально.

«С точки зрения бизнеса стоит различать компании–экспортеры, дивидендные доходности которых имеет смысл сравнивать со ставками в долларах, и компании внутреннего спроса, где в качестве бенчмарка лучше брать рублевые ставки», — предупреждает Владимир Потапов, председатель совета директоров компании «ВТБ Капитал Управление активами».

Управляющий партнер «БКС Брокер» Олег Чихладзе отмечает, что клиенты БКС довольно активно покупают акции иностранных компаний — интерес к этому сегменту постоянно растет. «Сложно сказать, какая их доля ориентирована именно на получение дивидендов, — рассуждает он. — Строго говоря, выплаты акционерам могут быть не только в форме перечисления денежных средств на их счета, но и, например, в форме выкупа предприятием собственных акций с открытого рынка. Такая стратегия была довольно популярна в последнее время среди западных компаний».

Коммерческая ипотека без первоначального взноса

Коммерческая ипотека без первоначального взноса – предложение на первый взгляд заманчивое, но так ли оно выгодно для заемщика на самом деле? Некоторые банки предлагают своим клиентам подобное условие, объясняя это тем, что покупаемая недвижимость и так будет находиться в залоге.

Коммерческая ипотека без первоначального взноса – предложение на первый взгляд заманчивое, но так ли оно выгодно для заемщика на самом деле? Некоторые банки предлагают своим клиентам подобное условие, объясняя это тем, что покупаемая недвижимость и так будет находиться в залоге.

Коммерческая ипотека без первоначального взноса может быть выдана в том случае, когда приобретаемый объект недвижимости оценивают высшей категорией ликвидности. В этом случае сама недвижимость выступает своеобразной страховкой и покрывает риски банка при условии, что заемщик не сможет выплатить ипотечный кредит. Однако следует понимать, что это лишь один из вариантов.

В большинстве случаев, если банк идет на уступки заемщику и предлагает кредитование без первоначального взноса, это значит, что сумма аванса заменена на предоставление банку дополнительного залога. Клиент должен будет оформить залоговый договор на транспорт, принадлежащий юридическому лицу, или другую недвижимость.

Еще один вариант дополнительных условий по выдаче коммерческого кредита без внесения первоначального взноса – сокращения срока выплаты ипотеки, к примеру, если ипотека для юридических лиц может быть выдана на срок до 10 лет, при отсутствии аванса банк сокращает период погашения ипотеки на треть.

Как получить бизнес-ипотеку в самых популярных банках?

«ВТБ 24»

Одним из банков, которые выдают бизнес-ипотеки, является «ВТБ 24». В нем можно получить разовый кредит на покупку в собственность недвижимость коммерческого типа под залог приобретаемого помещения. Коммерческая ипотека в этом банке дается на следующих условиях:

- Минимальная величина займа – 4 миллиона рублей.

- Максимальный срок – 10 лет.

- Величина первого взноса – 15% от стоимости покупаемой недвижимости.

- Ставка – от 15,5% до 16%.

- Заемщику может предоставлять отсрочка в погашении основной части долга максимум на полгода.

Для того чтобы взять такой кредит заемщикам нужно:

- передать в банк стандартный набор документов на ипотеку, а также документы о деятельности, которой занимается организация;

- также банку нужно предоставить финансовые и налоговые бумаги;

- покупаемую недвижимость ИП должен самостоятельно перевести из жилого фонда;

- заемщик обязан найти поручителя, которым может являться как юридическое, так и физическое лицо.

Обратите внимание! После оформления кредита предприниматель будет нестиответственность перед финансовой организацией.

Если платеж по займу будет просрочен, то заемщику будет начислен штраф, составляющий 0.1% от полной стоимости, которая равна сумме займа и процентов за все время кредитных обязательств.

«Сбербанк»

Еще одним банком, который предоставляет достаточно выгодные условия бизнес-ипотеки для ИП и юридических лиц, является «Сбербанк. Такое кредитование в данной финансовой организации имеет следующие условия:

- Величина займа – от 150 тысяч рублей до 200 миллионов рублей.

- Максимальный срок – 10 лет.

- Процентная ставка – от 11,8%.

- Первый взнос – от 20%.

- В договор ипотеки входит обязательное страхование приобретаемого имущества.

Для того чтобы получить возможность принять участие в такой ипотечной программе нужно обратиться в отделение банка в том регионе, где зарегистрирована компания. Там заемщику дадут анкету, которую он должен заполнить.

Также заранее нужно подготовить пакет необходимых бумаг, в который входит:

- документы о регистрации юридического лиц или индивидуального предпринимателя;

- отчетность компании по финансам и бухгалтерии;

- бумаги по хозяйственной деятельности.

Оформление бизнес-ипотеки в «Сбербанке» требует таких обязательных мер как залог имущества, на которое дается кредит, а также залог на недвижимость, собственником которой является заемщик. Кроме того, ИП необходимо иметь поручительство физического или юридического лица.

«Россельхозбанк»

Бизнес-ипотека в данном банке дает возможность приобретать разнообразную недвижимость коммерческого типа. Кроме того, в «Россельхозбанке» заемщикам могут выдать дополнительную сумму на ремонтные работы. Эта финансовая организация предлагает такой тип кредитования на следующих условиях:

- Возможная сумма кредита – от 500 тысяч рублей до 20 миллионов рублей.

- Максимальный срок – 10 лет.

- Процентная ставка индивидуальна и зависит от многих условий.

- Размер первого взноса тоже высчитывается каждому заемщику индивидуально.

- Заемщик имеет право на отсрочку выплаты долга на 1 год.

Внимание! Чтобы банк мог покрыть свои риски, приобретаемое заемщиком имущество берется в залог. Также залогом может служить дорогостоящее имущество человека, оформляющего ипотеку.. К такому имущество относят транспорт, оборудование для производства или торговли и другие ценности товарно-материального значения

К такому имущество относят транспорт, оборудование для производства или торговли и другие ценности товарно-материального значения.

Документами, которые необходимы для оформления ипотеки в этом банке, являются:

- заполненная анкета;

- документы о праве собственности на покупаемую недвижимость и действующий арендный договор;

- паспорта заемщика и поручителей;

- документы, утверждающие предпринимательскую деятельность;

- оригинал и копия ЕГРИП/ ЕГРЮЛ.

Точный перечень документов можно уточнить в сотрудников отделения банка в регионе, где будет оформляться ипотека.

Зависить от арендодателя не хочет не один предпринимателей, именно поэтому многие стремятся оформить коммерческую недвижимость в свою собственность. И если деньги для такой покупки не хочется забирать из бизнеса, то бизнес-ипотека является отличным решением.

Бизнесс-ипотека отличается от ипотечного кредитования на жилье. На тему последнего мы подготовили полезные статьи:

- Особенности получения с первоначальным взносом и без него.

- Могут ли дать ипотеку человеку с плохой кредитной историей и без официального трудоустройства?

- Рефинансирование и реструктуризация долга.

- Особенности взятия на новостройку, на строительство дома, на дом и земельный участок.

Для юридических лиц

Перед тем, как обзавестись недвижимостью в ипотеку, каждый индивидуальный предприниматель внимательно ознакомляется с условиями кредитования. Для юридических лиц они в настоящее время в Сбербанке являются следующими:

Максимальный размер займа составляет 200 миллионов рублей;

- Размер процентной ставки составляет от 11.5 до 13.5 процентов годовых;

- Срок действия ипотечного договора от семи до десяти лет;

Наличие залогового имущества и обеспечения по ипотеке.

Юридические лица имеют возможность воспользоваться ипотекой, если их компания осуществляет деятельность на территории России. Минимальный и максимальный возраст кредитополучателя составляет 21 и 70 лет. Среднегодовая выручка юридического лица должна быть не более 400 миллионов рублей

Во время оформления ипотеки на бизнес цели необходимо принимать во внимание требования, которые предъявляет Сбербанк к коммерческому объекту

Что представляет собой коммерческая ипотека?

От обыкновенной ипотеки, то есть кредита, который выдается на покупку жилья под залог этого же жилья, коммерческая ипотека отличается целью использования помещения. Такая ссуда выдается владельцам малого и среднего бизнеса для приобретения нежилых помещений и зданий, офисов, складов. Соответственно, требования и условия для заемщика совершенно иные. Путем оформления коммерческой ипотеки можно:

- Выкупить помещение, которое ранее нанималось в аренду;

- Приобрести квартиру и затем документально оформить помещение как нежилое;

- Купить готовый офис, склад, цех, магазин;

- Стать владельцем участка или помещения, которое пока находится в процессе строительства.

В качестве залога для получения коммерческой ипотеки может выступать только помещение, которое уже имеется у коммерсанта. Кроме того, процентные ставки и сроки выплат в случае с бизнес ипотеками гораздо более жесткие. Минимальная процентная ставка не опускается ниже 12%, чаще она выше. Например, Сбербанк выдает коммерческие кредиты под минимум 11% годовых на срок до 10 лет, при этом разрешая без штрафов досрочно погасить долг. На тот же срок можно занять деньги у ВТБ.

Максимальный срок, на который ипотека выдается для нужд бизнеса – 15 лет, чаще всего – 5. В отличие от жилищной ипотеки, коммерческую можно получить и в иностранной валюте. При этом нужно будет внести от 20 до 40 процентов стоимости помещения первым платежом.

Юридические аспекты коммерческой ипотеки

Если рассматривать коммерческую ипотеку в разрезе законодательства, она не так сильно отличается от обыкновенной ипотеки. К общим моментам относятся необходимость производить оценку помещения, оформлять страховку и выплачивать первый взнос.

Отличия же заключаются в том, что заемщик не может закладывать помещение, пока договор купли-продажи не подписан. То есть, чтобы взять ипотеку на офис бизнесмену может понадобиться заложить личное имущество или недвижимость. Участники данного процесса (как банки, так и сами заемщики) считают сложившуюся систему несовершенной, поскольку она не дает действительных оснований для развития малого бизнеса. Крупные же компании обычно либо располагают имуществом, которое можно заложить или могут позволить себе приобрести помещение не оформляя ипотеки.

Решением может стать появившаяся не так давно возможность получить коммерческую ипотеку для физических лиц. У компании при этом должно быть достаточно для залога ликвидных средств в обороте. Однако получить такой кредит может далеко не любое физическое лицо.

Кому выдают коммерческую ипотеку для физических лиц

Чтобы получить средства на покупку офиса, склада или другого нежилого помещения, необходимо принадлежать к одной из трех категорий (и при этом быть не моложе 21 года и не старше 65 лет гражданином или гражданкой России):

- Индивидуальные предприниматели;

- Топ-менеджеры или руководители компаний;

- Владельцы бизнеса.

Как правило, кроме документов, подтверждающих личную платежеспособность и состоятельность, потенциальному заемщику нужно предоставить отчетные документы, подтверждающие успешное функционирование бизнеса. Связано это с недавним появлением такой кредитной услуги на рынке и большими рисками, которые несет банк выдавая средства таким образом. Кроме того, необходимо предоставить:

- Паспорт вместе с копиями все страниц;

- Копия свидетельства о браке/разводе и свидетельств рождений детей (при их наличии);

- Военный билет, а также ксерокопии всех его страниц;

- Свидетельство о постановке на учет в УФСН;

- Выписки с банковских счетов;

- Документы, подтверждающие владение имуществом без обременений;

- Договор на покупку объекта недвижимости, на который оформляется ипотека;

- Результаты экспертной оценки недвижимости;

- Личная (для заемщика) и имущественная (для недвижимости) страховка;

- Перечь имущества во владении заемщика.

Владельцы бизнеса должны дополнительно предоставить документы, подтверждающие, что бизнес принадлежит им, а также справки из налоговой службы и выписка из ЕГРИП, а также лицензия на право заниматься указанным видом деятельности.

Топ-менеджеры и руководители организаций должны предоставить документы, подтверждающие их должность. При этом стаж работы не должен быть менее полугода.

Несмотря на то, что законодательно к заемщикам, желающим приобрести нежилую недвижимость предъявляется довольно много требований, коммерческая ипотека для физических лиц – это действенный и привлекательный вариант приобретения недвижимости.

Ипотека в банках России | Кредиты для бизнеса | Курсы валют

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Ипотека для ИП: условия и документы

Бизнес-ипотека отличается в каждом конкретном банке, однако можно выделить некоторые общие для всех клиентов условия, которые позволят вам сориентироваться при подготовке к обращению в кредитную организацию.

- Так, юридическое лицо должно работать не меньше года и не иметь задолженностей по налогам и взносам. Некоторые банки поднимают планку минимального стажа до 1,5 года и больше.

- Вы работаете без существенных колебаний прибыли. Для банков важна стабильность, и сезонный доход для них – большой недостаток. Кафе скорее получит кредит, чем, например, лодочная станция или прокат роликов и велосипедов. Еще один минус – нерегулярное ведение бизнеса.

- Оборот средств на расчетном счете достаточен для банка. В идеале он должен составлять от 50 тыс. в месяц. Некоторые организации не предоставляют займы предпринимателям, оборот по расчетному счету которых составляет меньше 1 млн в год.

- Режим налогообложения соответствует реальности, а документы четко отражают размер дохода вашего бизнеса и его финансовое состояние.

Список документов также зависит от банков, а также от схемы налогообложения, которую вы применяете для своего бизнеса. Поэтому его стоит уточнить в организации, в которую вы хотите обратиться за кредитом.

Чтобы получить ипотечный кредит для ИП, вам потребуется собрать следующие бумаги:

- Личные документы – паспорт гражданина РФ, военный билет, ИНН;

- Копия свидетельства о госрегистрации в качестве индивидуального предпринимателя; выписка из ЕГРЮЛ или ЕГРИП;

- Налоговая декларация за завершенный налоговый период или, если вы используете общую или упрощенную систему налогообложения, за последние 12 месяцев;

- Если имеются – копии лицензий и сертификатов;

- Копия патента для индивидуальных предпринимателей на патентной системе налогообложения;

- Налоговая декларация за два последних квартала, если вы применяете единый налог на вмененный доход;

- Налоговая декларация за последний календарный год для ИП, использующих налог на доходы физлиц.

Дополнительно могут потребоваться:

- Управленческая отчетность – книга доходов и расходов, тетрадь по учету деятельности;

- Контрольно-кассовая лента, заверенная в налоговой (если вы пользуетесь кассой);

- Копии договоров с поставщиками, клиентами, покупателями;

- Выписки с расчетного счета;

- Договор аренды или выписка из ЕГРН о праве собственности на помещение, в котором вы ведете бизнес.

Режим налогообложения

Ипотека для ИП может стать недоступной из-за режима налогообложения, применяемого для вашего бизнеса. Достоверно продемонстрировать банку уровень доходов позволяет отчетность по стандартной или упрощенной системе налогообложения. Заверенная декларация показывает, какой объем расходов несет бизнесмен, какой объем прибыли заявляет. Банк также определяет благополучность бизнеса по продолжительности стабильного периода. Так, если прибыль (с вычетом расходов на иждивенцев и собственное проживание) превышает размер ежемесячного платежа, а предоставленный пакет документов не вызывает сомнений, кредит будет одобрен.

А вот предприниматели, выплачивающие фиксированную сумму налога или купившие на свою деятельность патент, вызывают недоверие у банков. Дело в том, что декларация таких ИП не может полностью продемонстрировать финансовое положение клиента, а это – уже серьезный аргумент для отказа в ипотеке.

6) KBWD — Invesco KBW High Dividend Yield Financial

Дивидендная доходность — 7.52%. Payout Ratio — 103,9%. Среднегодовой рост на отрезке 5 лет — 5.86%. ETF KBWD инвестирует более 90% своих активов в акции и облигации банков, страховых и диверсифицированных компаний по оказанию финансовых услуг.

Изменение стоимости акций ETF KBWD за 5 лет | etf.com

Expense Ratio KBWD — 2.40%. P/E — 14.28. Среднедневной обьем торгов — $1.54M. Фонд был запущен в 2010 году и управлялся теми же управляющими фондами в течение восьми лет. В то время как его коэффициент расходов кажется высоким на уровне 2,4%, это немного вводит в заблуждение, так как ETF включает в себя операционные расходы частных компаний (Private equity). Соотношение чистых затрат — 0,35%.

История дивидендных выплат ETF KBWD | dividend.com