Закупки б/у вместо нового

Закупки оборудования для основной деятельности фирмы и даже для полноценного существования сотрудников в офисе невозможно исключить совсем. Но совсем не обязательно покупать все новое. Например, зачем вам новый дорогой плоттер в типографию, витрины для магазина или профессиональная кофе-машина, если можно найти такой же товар хорошего качества на вторичном рынке?

К примеру, сегодня большинство стартапов, которые открывают новую кофе-точку, предпочитают покупать для начальной стадии бизнеса именно подержанное оборудование. Хорошее оборудование для кофе стоит дорого и на старте проекта составляет самую большую часть затрат. Цены на профессиональную кофе-машину начинаются от 100 тысяч и могут доходить до 500 тысяч рублей. Купив подержанную технику в приличном состоянии, можно сэкономить до 50% бюджета на организационные расходы.

Но стоит внимательно выбирать подержанную мебель, технику и оборудование. Велик риск приобрести товар в плохом состоянии и потратить больше денег на его ремонт и обслуживание.

Стратегические и нестратегические расходы

У Боба Файфера, автора книги «Издержки-вниз, продажи-вверх» есть отличная классификация издержек. Все расходы он делит на стратегические (которые, обеспечивают прибыль компании) и нестратегические (обеспечивающие рабочий процесс, но не приносящие доход).

К стратегическим расходам Файфер относит маркетинг (привлечение новых и удержание старых клиентов) и бонусы менеджерам по продажам. То есть, целевые инвестиции, направленные на рост продаж и прибыли компании.

К нестратегическим расходам относится аренда офис, закупка оргтехники и канцелярии, зарплата административного персонала, и т.п.

Всем предпринимателям Файфер рекомендует сделать следующие 2 вещи:

- превзойти своих конкурентов по уровню стратегических расходов, обеспечивая эти расходы при любой конъюнктуре как в хорошие, так и в плохие времена

- безжалостно урезать нестратегические расходы, доводя их до абсолютного минимума

Но, по факту, многие бизнесмены поступают на оборот. Давайте посмотрим на 3 самые распространенные ошибки, которые допускают предприниматели, сокращая издержки.

Ловля щуки на яме на живца

Модели повышения эффективности деятельности

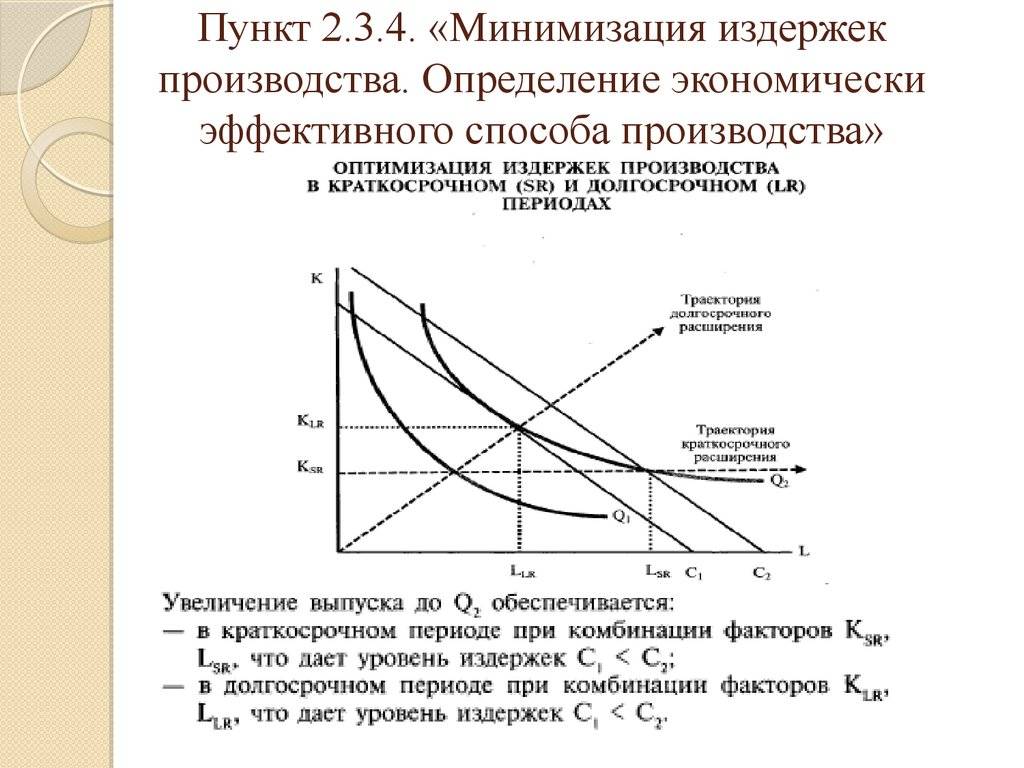

Сокращение затрат неотделимо от понятия «эффективность затрат», или, говоря языком экономики, рентабельности затрат. Если не вдаваться в тонкости и нюансы, то рентабельность определяется как выручка, отнесенная к затратам. Тогда, если говорить именно об эффективности издержек.

Можно выделить три основных модели повышения эффективности издержек:

- «Чистое» снижение издержек — когда происходит сокращение издержек, но это не снижает выручку (то есть основная экономия идет за счет постоянных затрат).

- «Интенсификация» затрат — происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологии, которые увеличивают производительность оборудования, а следовательно, и выручку.

- «Фиксация» затрат — когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Достоинства и недостатки каждой из этих моделей приводятся в таблице 1.

Таблица 1

Модель повышения эффективности издержек |

Преимущества |

Недостатки |

Выводы |

"Чистое" снижениеиздержек |

Реальное снижение издержек за счет избавления от непроизводительных затрат. Увеличение рентабельности |

Требуется серьезный анализ затрат компании, Риск недовольства персонала. Риск снижения производительноститруда за счет устранения действительно необходимых затрат |

Эффективно в случае "ожирения" компании |

"Интенсификация" затрат |

Увеличение выручки засчет внедрения новых технологий и увеличения выпуска продукции. Поддержка большинством персонала (в случае грамотной мотивации).Увеличение рентабельности |

Возможно, лишь в случае доступностиновых рынков сбытаи потребителей. Требует инвестицийи их обоснований |

Эффективно дляразвивающихся компаний на развивающихся рынках |

"Фиксация" затрат |

Увеличение рентабельности при фиксированных издержках. Вариант - увеличение выпуска при снижении затрат |

Поднятие цен далеко не всегда возможно. В случае увеличения выпускапродукции не избежать увеличения затрат |

Эффективно для"выносливых" компаний, т.е.использующих т.н. "бережливое производство" |

Разумеется, это всего лишь модели, в реальности же всегда реализуется некий «коктейль» из них. Мы говорим не о некоем «сферическом коне в вакууме», а о реально функционирующей компании в определенных условиях внешней рыночной среды. А в реальной обстановке у компании есть множество видов деятельности, множество видов издержек, компания взаимодействует со множеством поставщиков, партнеров, покупателей, в компании работает персонал с определенной квалификацией и т.д. и т.п. Поэтому лучше всего не следовать одной модели при сокращении затрат, а применять их дифференцированно, по ситуации.

Шаг 5 Проанализировать остальные расходы

По аналогии с прошлым шагом дальше нужно провести анализ менее крупных статей. Этот пункт, пожалуй, самый утомительный и трудозатратный, потому что нужно погрузиться в самые мелкие статьи расходов.

Может показаться, что эффективность анализа мелких трат не так высока и можно ограничиться предыдущим шагом. Но если бизнес находится в сложной ситуации, не стоит пренебрегать такой возможностью. Этот шаг окончательно дополнит общую картину расходов компании и позволит понять, как ими лучше управлять.

В любой компании много небольших расходов — хозяйственных, расходов на интернет, обслуживание оборудования. Если не контролировать их динамику и хотя бы иногда не проверять условия работы, то можно не заметить, как расходы стали выше. Например, тарифы на услуги интернета периодически меняются, появляются новые провайдеры, которые предлагают более интересные условия. Это может грозить потерей реальных денег.

Как и в предыдущем шаге, по каждой статье расходов нужно принять следующие решения:

- Оставить или убрать.

- Если оставить, то снизить ли уровень затрат.

- Если снизить, то до каких пределов.

Расчет арендной платы за недвижимое имущество: нежилые помещения

Арендную плату за нежилые помещения можно указать фиксируемой стоимостью, ценой за квадратный метр или фиксируемой стоимостью вместе с коммунальными платежами.

Размер арендной платы за нежилые здания (помещения) должен учитывать:

- восстановительную стоимость зданий (помещений);

- потребительские качества;

- арендную плату за землю, используемую арендаторами нежилых помещений;

- амортизационные платежи;

- предстоящие расходы на капитальный ремонт объектов аренды;

- налоги.

Методика расчета арендной платы за недвижимое имущество: здание или нежилое помещение, приведена в Минстроя РФ от 14.09.1992 №209.

Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле:

Апл. = х Ндс х j инф

где:

Апл – годовая арендная плата за нежилое здание (помещение), руб.;

Сби – балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., руб./кв. м;

jз – индекс увеличения затрат на строительно-монтажные работы;

Кк – коэффициент минимальной комфортабельности, принимается равным 1. При размещении объекта аренды в подвале – снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения – на 0,1 за каждый отсутствующий элемент обустройства;

Кист – коэффициент увеличения затрат в связи с проведением ремонтно-строительных работ в исторической части города;

Ккр – коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства;

Ен – нормативный коэффициент эффективности капиталовложени к Методике);

Ам – годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м;

S – общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м;

Па – арендная плата на землю, используемую арендатором нежилого здания (помещения);

j инф – коэффициент (индекс) инфляции;

Ндс <*> – коэффициент, учитывающий налоги на добавленную стоимость (Ндс).

В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР “О плате за землю”, постановлением Правительства Российской Федерации “О порядке определения земельного налога и нормативной цены земли” от 25.02.92 N 112, Инструкцией “О порядке применения Закона РСФСР “О плате за землю”, утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11.

Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой.

Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

Ам = Сб х jз х Кк х Кист х Ккр х (N ам/100)

где:

N ам – норма амортизации на полное восстановление здания, %;

Сб – балансовая (первоначальная) стоимость здания в расчете на 1 кв. м общей полезной площади, руб./кв. м (рассчитывается как частное от деления первоначальной стоимости здания на его общую полезную площадь).

Для организаций, финансируемых из федерального и местного бюджетов налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

В расчет стоимости аренды нежилых зданий (помещений) (Апл) коэффициент (индекс) инфляции (j инф) включается в размере, устанавливаемом в дальнейшем централизованно.

С учетом его изменения регулярно корректируются и платежи за аренду нежилых помещений, что рекомендуется оговаривать в условиях договора аренды.

Как подчинить себе затраты компании?

Системный учет и анализ снижения затрат включает:

1. Cтрогую финансовую дисциплину и учет.

Главные лица предприятия, главный бухгалтер, руководители подразделений утверждают в конце текущего года финансовый план на будущий год. Это основа регулирования всех денежных потоков компании. Четкое его выполнение и соответствие утвержденным параметрам гарантируют финансовую дисциплину на предприятии.

Важно!

Всё без исключения должно учитываться и анализироваться на каждом уровне предприятия.

Каждое подразделение в определенные сроки и по заданным формам отчитывается по расходам и доходам. В отчетах должны быть указаны регулярные выплаты в бюджет, заработной платы сотрудникам, поставщикам материалов, отражаться работа по снижению штрафных санкций (например, оперативная претензионная работа по дебиторской задолженности).

2. Анализ потерь

Если в компании за определенный период времени получен отрицательный результат, необходимо коллегиально обсудить его причины и принять меры, чтобы подобный опыт не повторился.

Например, анализ закупочных цен у поставщиков поможет выявить резервы снижения себестоимости продукции, а анализ потерь рабочего времени позволит выяснить, почему вырос фонд заработной платы.

Брак, дефекты, затраты на переделки должны быть проанализированы с особой тщательностью, поскольку это не только перерасход денежных средств, но и потеря времени, снижение репутации компании и бренда на рынке.

3. Контроль за затратами

Систематические и внезапные проверки повышают трудовую дисциплину. Выявление недостач, естественной убыли, технологических потерь помогают разработать планы по их снижению. Ревизии, инвентаризации, переучеты, акции «Тайный клиент» — все эти инструменты контроля помогают уменьшить потери в компании.

К сведению

Комплексный подход в управлении затратами поможет значительно уменьшить расходы и повысить прибыль компании, ее эффективность.

Как снизить затраты?

Можно воспользоваться следующим алгоритмом:

Другие виды издержек

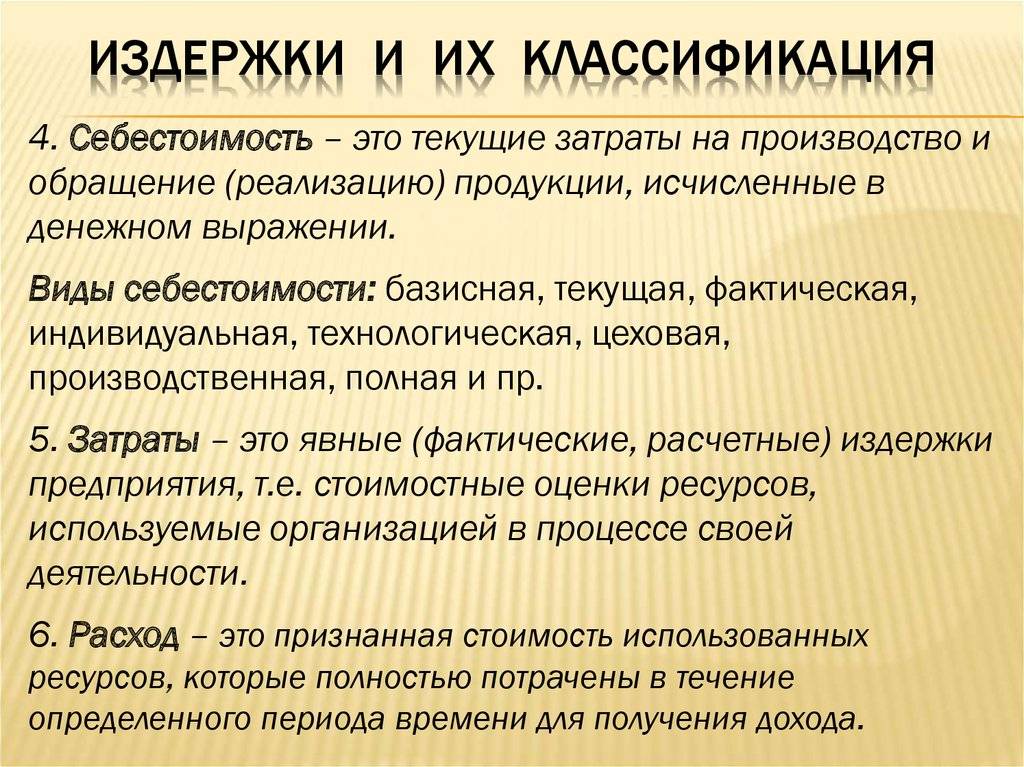

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

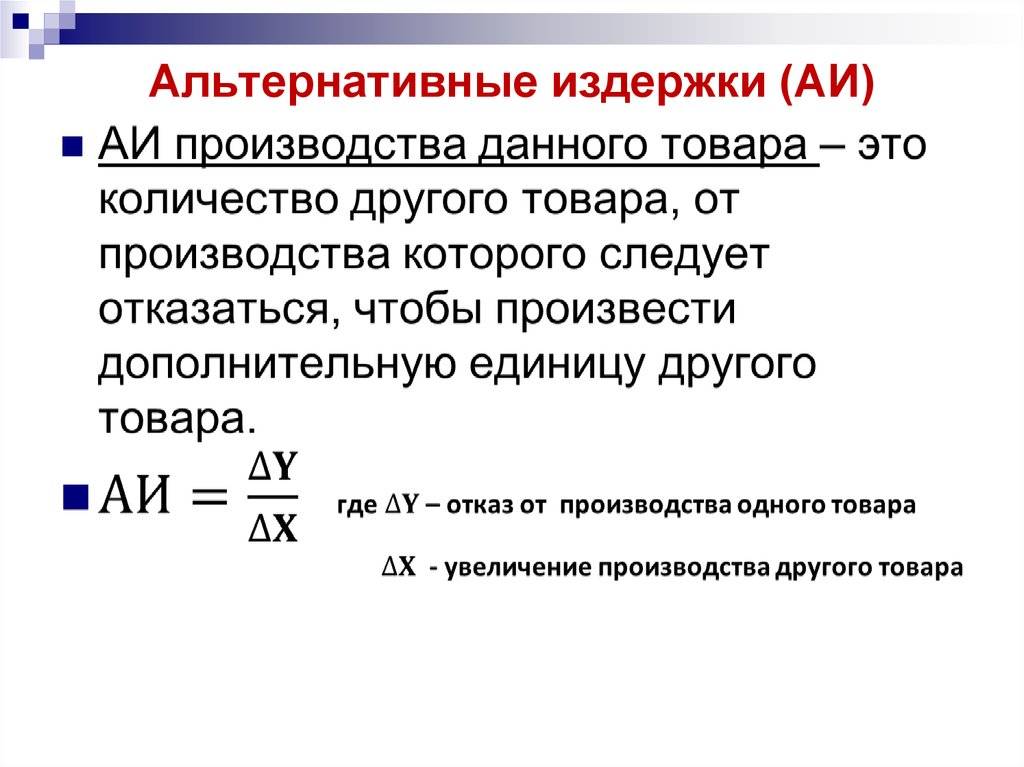

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

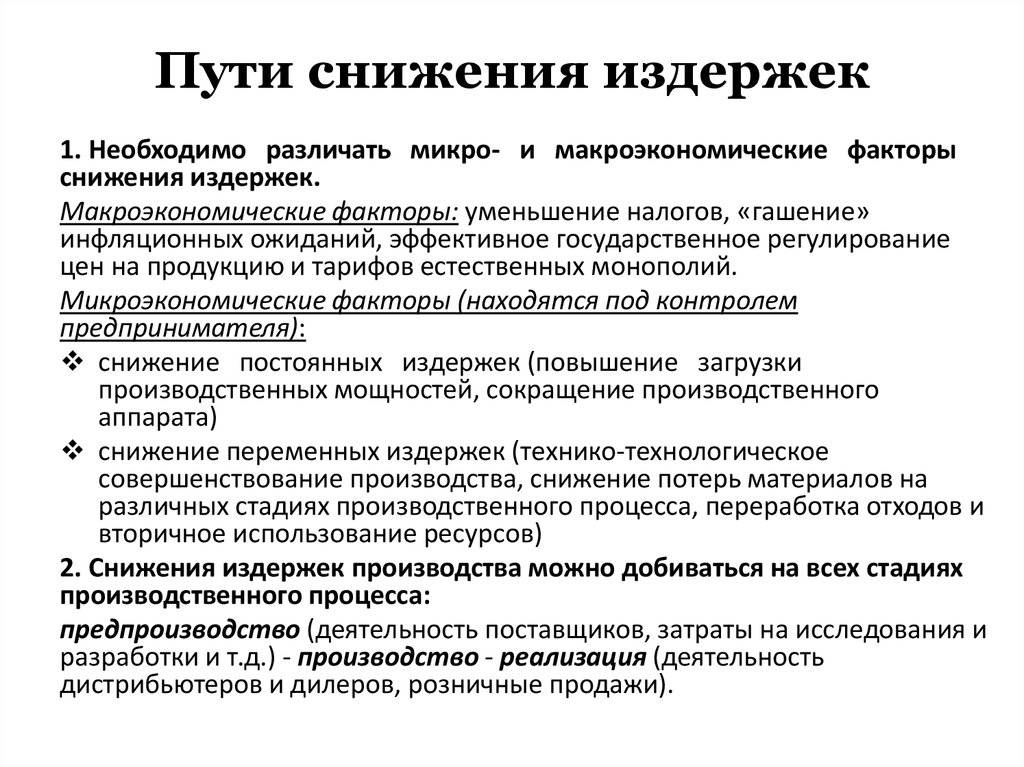

Основные факторы снижения издержек производства

Усовершенствование технической базы производства на предприятии.

В данном случае речь идет о внедрении новых современных технических новинках, которые бы позволили частично или полностью механизировать или даже автоматизировать процесс производства товара.

Новые технологии и техника должна в целом положительно отразиться на всем процессе производства:

- ускорить процессе производства;

- усовершенствовать производимый товар;

- высвободить «лишний» персонал;

- сделать товар более качественным и надежным;

- изменить конструкцию изготавливаемого продукта и т.п.

Замечание 1

В данном пути, снижение издержек будет происходить за счет использования более экономичного и продуктивного сырья в производстве, экономии рабочей силы, за счет компьютеризации производства, за счет полной переработки отходов и мусора от производственного процесса и т.д.

Эффективность применения такого метода снижения затрат также позволит усовершенствовать сам процесс производства: машины и оборудование станут возможно более легкими, лучше управляемыми, более компактными, энергосберегающими и т.д.

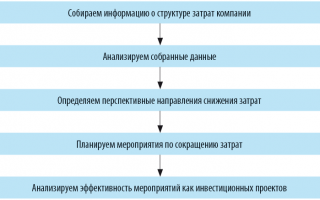

Выработка мероприятий по сокращению затрат

После того как наиболее перспективные направления снижения затрат определены, необходимо изучить деятельность компании в разрезе данных направлений. Надо понять, как формируются затраты по каждому направлению, как протекают бизнес-процессы и что следует предпринять, чтобы снизить издержки. Как правило, к данной работе следует привлекать руководителей подразделений, внешних экспертов и консультантов, которые на основе собранной информации способны предложить ряд альтернативных путей снижения издержек по каждому выбранному направлению. Мероприятия распределяются по признаку стоимости их реализации на беззатратные, малозатратные и высокозатратные. Беззатратное мероприятие — мероприятие, на реализацию которого не расходуются средства компании, либо расходом можно пренебречь. Критерии, по которым мероприятия делятся на высоко- и малозатратные, компания устанавливает самостоятельно.

Высокозатратным мероприятием будет, например, реконструкция высоковольтных линий электропередачи с переходом на другой тип провода, что позволит в несколько раз сократить потери электроэнергии в сетях. Пример малозатратного мероприятия — установка приборов автоматического включения и отключения освещения цехов и территории ТЭЦ в зависимости от освещенности. Пример беззатратного мероприятия — сокращение поступления бракованных изделий путем усиления входного контроля за поставкой запчастей и материалов.

Предложенные мероприятия оцениваются с точки зрения экономического эффекта от их внедрения. Понятно, что на данном этапе оценка будет не очень точная, однако погрешность должна быть не более 10%. Такой точности на первом этапе будет достаточно. Из сформированного перечня мероприятий выбираются мероприятия, которые принесут, по предварительным оценкам, наибольший экономический эффект.

Детальная проработка мероприятий как инвестиционных проектов

Для целей более детального анализа наиболее перспективные мероприятия оцениваются примерно по той же методике, как и инвестиционные проекты. Для каждого мероприятия рассчитывается показатель NVP (Net Present Value — чистый денежный поток). За входной поток принимается сумма экономии на затратах в периоде. За выходной поток принимается сумма затрат на реализацию проекта в периоде. Мероприятие принимается в программу реализации, если NPV > 0.

В дальнейшем программа сокращения затрат выносится на рассмотрение высшего руководства компании, и оно принимает решение о реализации представленных мероприятий и дает поручение проработать программу внедрения.

Как издержки отражаются в балансе?

В Отчете о прибылях и убытках затраты отображаются в разделе «Расходы», причем в упрощенной форме управленческие и коммерческие затраты объединены в одну строку, а общей форме – они дифференцируются. Эти затраты дебетуются по счету 90, списываясь с 26 счета (управленческие расходы), с 41 счета (товары), с 43 счета (готовая продукция), с 44 счета (коммерческие расходы), с 20 счета (основное производство) и др.

Составление баланса

К типовым счетам, использующихся для калькуляции затрат, относятся:

- Вспомогательные материалы

- Затраты на подготовку

- Страховые взносы

- Сырье и материалы

- Общепроизводственные расходы

- Расходы на продажу

- Общехозяйственные расходы

- Топливо и энергия

- Амортизация

- Зарплата и др.

3 способа снижения затрат на производство

1. Сокращение рекламного бюджета

Выгодная продажа товара невозможна без его грамотной подачи потребителю. В этом случае не обойтись без рекламных кампаний, которые в свою очередь требуют серьезных затрат. Можно попытаться сэкономить за счет таких действий:

Пересмотр бюджета. Если он завышен, есть вероятность, что его сокращение не сможет нанести урон конечному продукту.

Поиск новых партнеров. Дело в том, что известные рекламные агентства склонны завышать цены на свои услуги. Рекомендуется заключить договор с новыми компаниями, учитывая их прайс.

Оценка прибыли от рекламы

Любому управленцу важно понимать, насколько эффективны его способы продвижения, какой процент прибыли они дают. Если показатели положительные, то все в порядке, в противном случае необходимо срочно искать и устранять проблему.

Расчет с рекламодателями по бартеру

Такой подход принесет свои плоды, если вы готовы озвучить действительно выгодное для партнера предложение – это может быть ваш продукт или услуга.

Увеличение продаж происходит только за счет качественной кампании по продвижению. Нужно понимать, что вы должны представить товар потенциальным клиентам и в то же время повысить лояльность аудитории, узнаваемость бренда, поработать с имиджем компании.

Если снижение затрат на производство не позволяет добиться такого результата, значит, вы выбрали не те статьи для экономии

Вот почему так важно заранее проанализировать все пункты сокращения расходов.. 2

Разумная экономия на постоянных клиентах

2. Разумная экономия на постоянных клиентах

Любая компания старается формировать специальные предложения для своих крупных постоянных клиентов – это могут быть программы лояльности, дополнительные услуги. Но такая политика приводит к серьезным затратам, отрицательно отражающимся на уровне прибыли.

В данном случае одним из возможных способов снижения уровня затрат на производство продукции является отказ от наиболее дорогостоящих услуг. Это может быть автоматическая рассылка акционных предложений при помощи СМС, электронной почты и пр.

Однако прежде чем принимать решение, рекомендуется оценить все плюсы и минусы подобной экономии. Дело в том, что некоторые шаги могут негативно сказаться на имидже компании, из-за них вы просто потеряете часть постоянных партнеров.

3. Аренда и обслуживание помещений

Площадь помещений зависит от особенностей конкретного производства – это может быть просто ангар или большая территория, на которой размещены помещения самого разного назначения. Главное, чтобы пространство позволяло комфортно организовать все рабочие процессы.

Аренда помещения или содержание собственных квадратных метров относятся к существенным статьям расходов. Для снижения затрат на основном производстве в данном случае можно:

- обсудить с собственником условия арендного соглашения, чтобы смягчить их;

- подобрать вариант для переезда, если это экономически выгодно;

- сдавать часть помещения в субаренду;

- выкупить арендованные площади, при условии, что это позволит снизить затраты на производство.

Собственникам производственных помещений рекомендуется пересмотреть суммы, которые затрачиваются на текущие и капитальные ремонты. Возможно, лучше выбирать более доступные материалы. Стоит также отказаться от услуг клининговых компаний, делегировав уборку помещений принятым в штат сотрудникам.

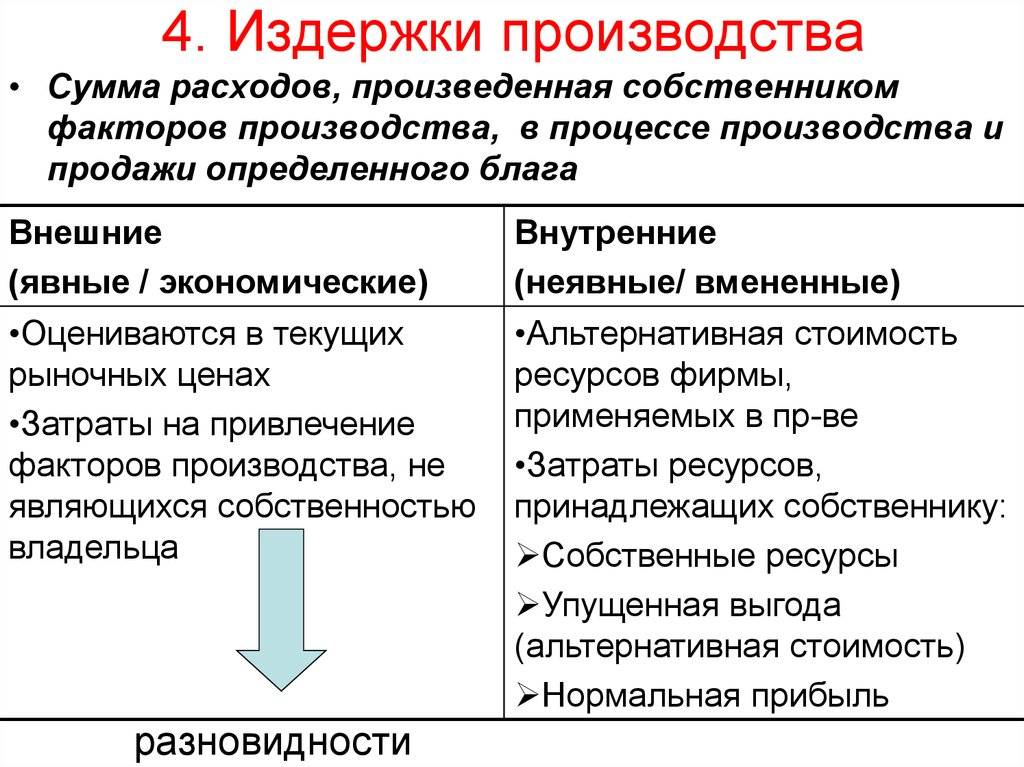

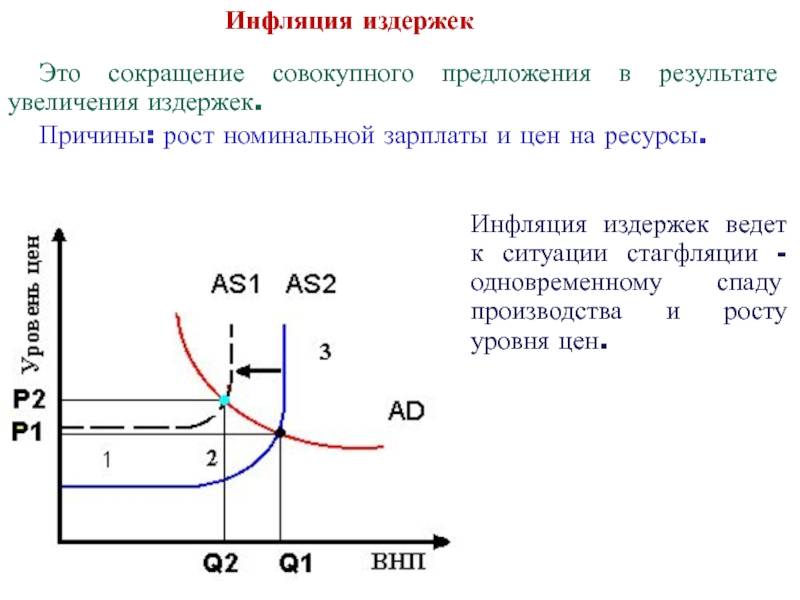

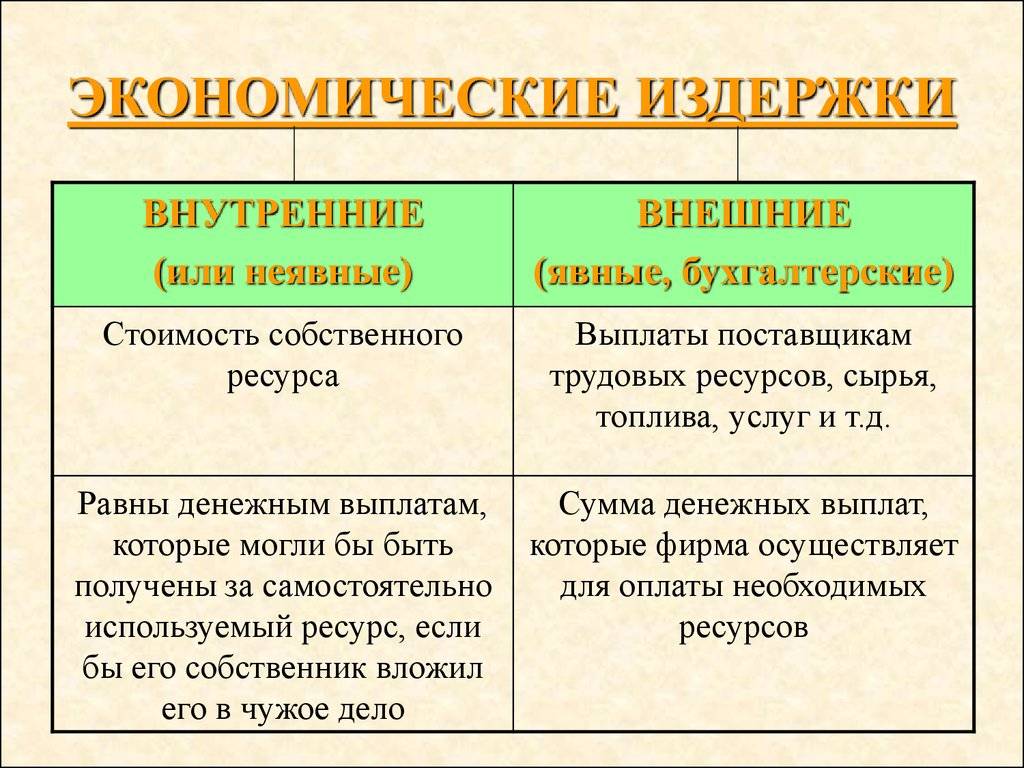

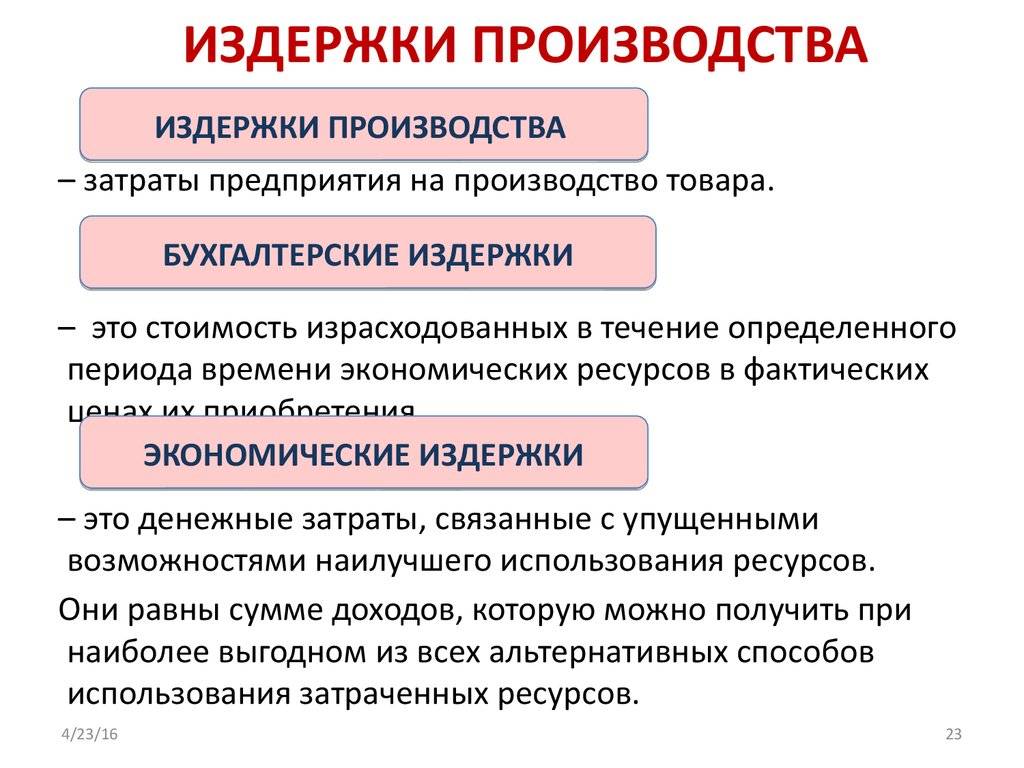

Явные и скрытые издержки. Бухгалтерские и экономические издержки

Явные издержки (они же внешние или бухгалтерские издержки) — это стоимость внешнего ресурса, за который предприниматель платит деньги. К явным издержкам относятся зарплаты, выплаты за сырье, энергию, услуги подрядчиков и т.п.

В число явных издержек входят:

-

Зарплаты.

-

Денежные затраты на покупку и аренду оборудования, помещений и т.п.

-

Транспортные расходы..

-

Коммунальные платежи.

-

Оплата поставок материальных ресурсов.

-

Оплата услуг банков, страховых компаний и т.п.

-

Скрытые издержки (они же внутренние издержки) — это стоимость собственного ресурса, который никак не оплачивается. Альтернативные издержки — это деньги, которые можно было бы получить за самостоятельно используемый ресурс, если бы его вложили в чужое дело.

К скрытым издержкам относятся:

-

Упущенная выгода. Деньги, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов.

-

Прибыль, которую предприниматель мог бы получить, вложив ресурсы в какое-то иное дело.

Экономические издержки включают в себя и явные, и скрытые издержки. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками (явные + скрытые издержки).

Бухгалтерская прибыль — это разница между совокупной прибылью и бухгалтерскими (явными) издержками.

Таким образом, предприниматель постоянно сравнивает свой доход с тем, который мог бы получить при альтернативном использовании ресурсов. Если бухгалтерская прибыль меньше альтернативной экономической прибыли, производство неэффективно с точки зрения предпринимательства.

Совместные промо и бартер

Для сокращения бизнес-расходов можно объединяться и проводить совместные промо и рекламные акции, например, с соседями по торговому или бизнес-центру. Такая схема особенно подходит для тематически связанных бизнесов. Например, фотостудия и салон красоты могут заказать один большой рекламный баннер на фасад своего здания. Объединиться для проведения мастер-класса по приготовлению пирогов могут кафе и магазин посуды. Таким образом вы не только существенно экономите бюджет на маркетинг, но и расширяете аудиторию покупателей.

Бартер – услуги или товары по обмену. Также выгодный вариант сотрудничества и экономии бюджета. Например, известен случай, когда радиостанция крупного города предоставляла рекламное время в эфире фирме по благоустройству и ремонту в обмен на их услуги. Выгода обеим сторонам очевидна: офису радиостанции – ремонт, вышеупомянутой фирме – реклама в радиоэфире. У этой схемы есть и минусы: при заключении бартерных сделок остро встает вопрос о налогах и прочих выплатах.

Заключение

В заключение стоит отметить, что малахитовый зеленый является универсальным препаратом, применяющимся при различных заболеваниях подводных жителей.

Он помогает не только предотвратить инфекционное заражение рыб, но и эффективно борется с уже имеющимися болезнями в аквариумах.

Подводим итог

Сокращение издержек – одна из насущных задач, стоящих на повестке дня у любого предпринимателя. Многих волнует один и тот же вопрос: как быстро сократить расходы, при этом не навредив бизнесу, клиентам, сотрудникам?

Многие предприниматели выбирают самые легкие пути: урезание зарплаты, сокращение инвестиций в маркетинг, ухудшения качества. Но, как показывает практика, эти ошибки очень больно отображаются на бизнесе компании и на ее прибыли.

Есть более эффективные, быстрые и безболезненные способы сокращения расходов. К ним относятся:

- Отказ от офиса

- Аутсорсинг

- Отказ от ставок и переход на %

- Отказ от неэффективных каналов маркетинга

- Отказ от невыгодных клиентов

- Получение дополнительной отсрочки платежа у поставщиков

- Урезание бюджета на нестратегические расходы

Воспользуйтесь этими советами уже в ближайшее время и посмотрите, на сколько изменилась в лучшую сторону финансовое состояние вашей компании.