Сравнение SBMX, FXRL, RUSE

FXRL от FinEx и RUSE от ITI Funds являются классическими ETF фондами, созданными по международному праву. Их акции являются иностранными ценными бумагами, которые можно купить на Московской Бирже.

Оба этих фонда следуют за индексом РТС (в который входят те же компании в тех же пропорциях, что и в индекс МосБиржи, просто он показывает динамику изменения долларовой цены акций). Но купить на бирже их можно за рубли, так что получается, что фактически динамика изменения цены акций этих фондов повторяет именно индекс МосБиржи.

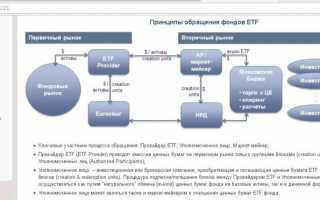

Механизм работы фондов от FinEx и ITI Funds гораздо сложнее БПИФ Сбербанка и включает много промежуточных звеньев, благодаря которым исключаются всевозможные ошибки и обеспечиваются гарантии сохранности инвестированных средств:

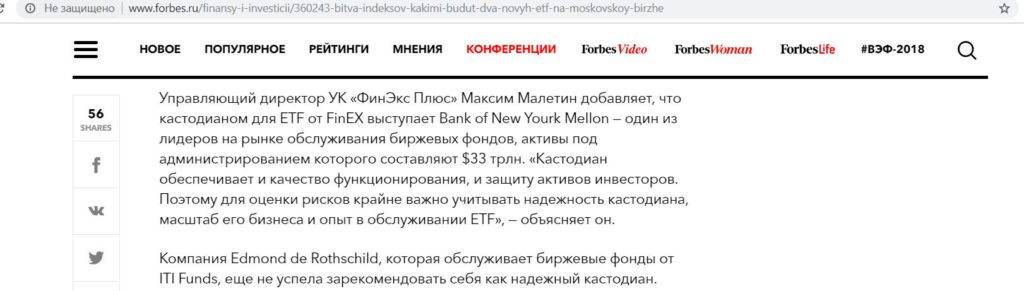

Эмитентами акций FinEx (или провайдерами ETF) выступают ирландские компании «ФинЭкс Фандс плс» (FinEx Funds plc, эмитент 11 ETF) и «ФинЭкс Физикли Бэкт Фандз плс» (FinEx Physically Backed Funds plc, эмитент акций FXGD). Управляющей компанией является английская «ФинЭкс Кэпитал Менеджмент ЛЛП» (FinEx Capital Management LLP). Администратором и кастодианом (дословно – хранителем) фонда является Bank of New York Mellon (там хранятся все активы фонда, банк также оказывает административные услуги, такие как расчёт стоимости чистых активов фонда и подготовка отчетов). Маркетмейкером выступают компании Goldenberg и Otkritie Securities Limited. Аудитором — компания PWC, контролером — Kinetic Partners и A Division Of Duff & Phelps:

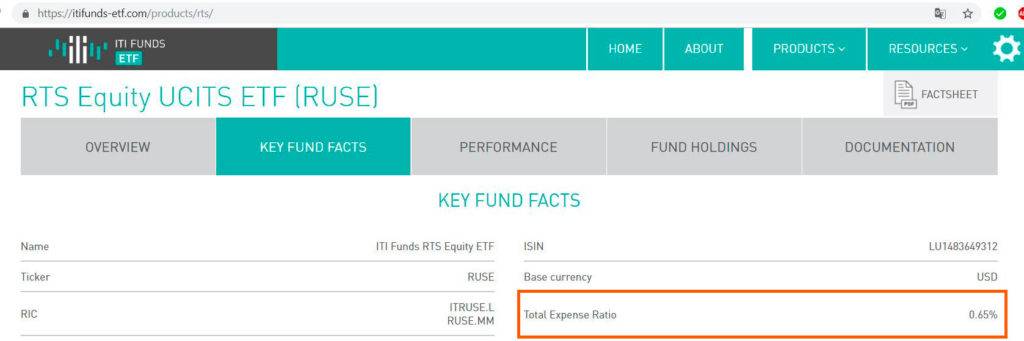

ETF от компании ITI Funds зарегистрированы в Люксембурге, кастодианом (лицом, отвечающим за хранение ценных бумаг) выступает международная финансовая группа Edmond de Rothschild, а управляющей компанией является базирующаяся в странах БЕНИЛЮКС Fuchs Asset Management. Маркетмейкер – компания ITI Capital (раньше называлась «АйТи инвест»).

По мнению исполнительного директора FinEx Владимира Крейнделя, БПИФ Сбербанка даже не очень корректно называть ETF, т.к. структура у них совсем другая.

Может, структура биржевого ПИФа Сбербанка и не соответствует общепринятым мировым стандартам ETF, но менее надёжной она от этого не кажется, а, скорее, даже наоборот. Тем более, компания «Сбербанк управление активами» является лидером индустрии открытых ПИФов, значит и с биржевыми ПИФами тоже должна справиться.

Кстати от ITI Funds представители FinEx тоже не в восторге, по их мнению, инфраструктура у этих фондов не особо качественная, а управляющий неопытен. На сайте FinEx можно посмотреть сравнительную табличку с ключевыми различиями данных компаний.

В свою очередь, в ITI Funds говорят, что они более точно следуют индексу, чем FinEx:

Если сравнивать комиссии за управление фондом, то RUSE от ITI Funds выглядит предпочтительнее, комиссия составляет 0,65% в год:

у FXRL затраты составляют 0,9% в год, у Сберовского SBMX – 1,1% в год.

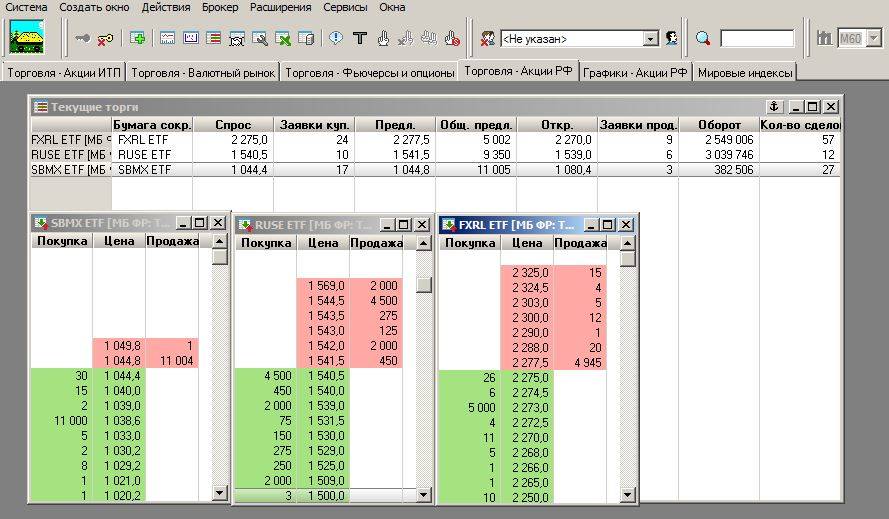

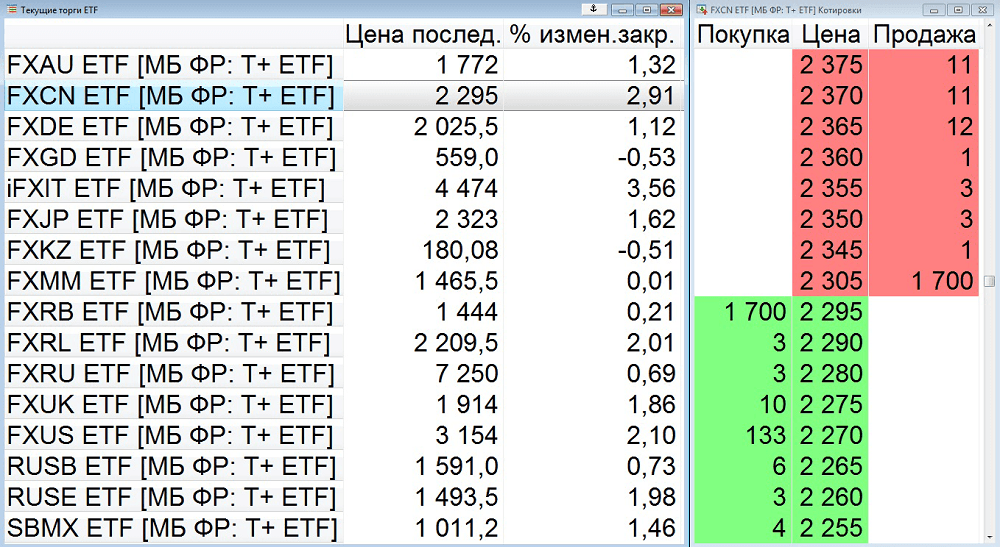

Спред между котировками маркетмейкера по RUSE в момент наблюдения также был наименьшим, всего 1 руб., по SBMX – 6,2 руб., по FXRL – 4,5 руб.

Стоит отметить, что ITI Funds, в отличие от FinEx, не сильно заморачивается с продвижением и популяризацией своих фондов в РФ, найти про них какую-либо информацию весьма трудно.

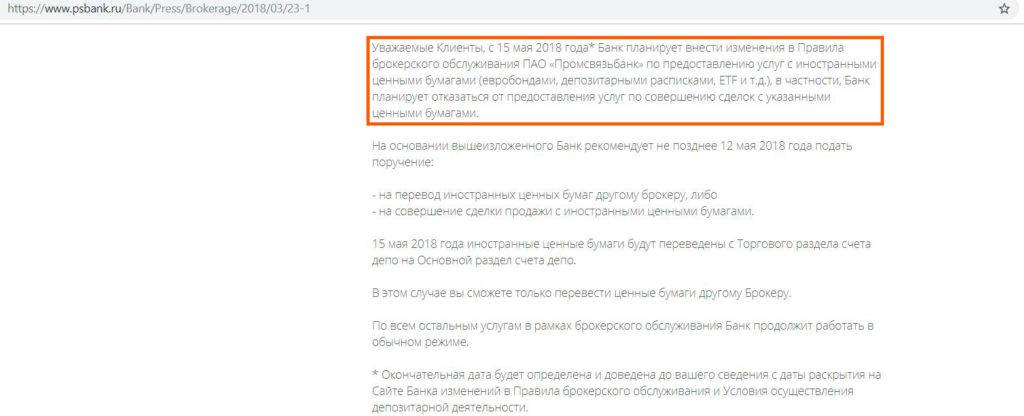

У FXRL и RUSE есть один неочевидный риск по сравнению с БПИФ Сбербанка: ваш брокер в один прекрасный момент может просто перестать работать с иностранными ценными бумагами, и придётся либо спешно продавать бумаги, либо переводить их к другому брокеру и нести дополнительные расходы. Этот риск был реализован совсем недавно в «Промсвязьбанке».

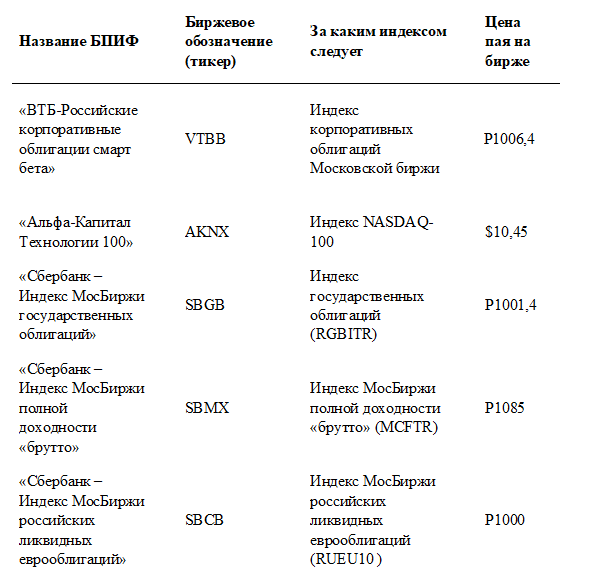

Биржевой ПИФ Сбербанка SBMX. Основные моменты

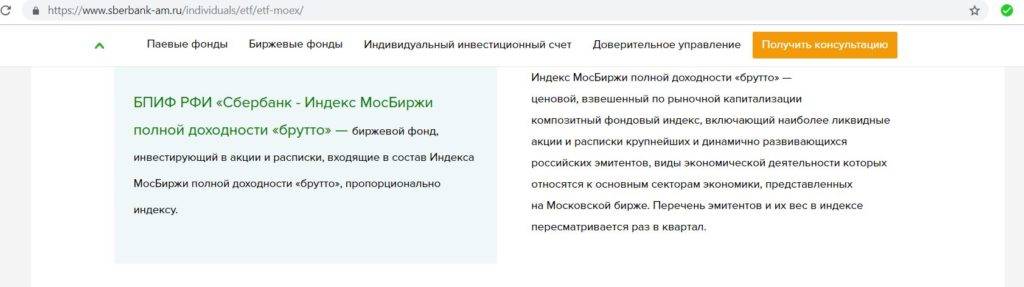

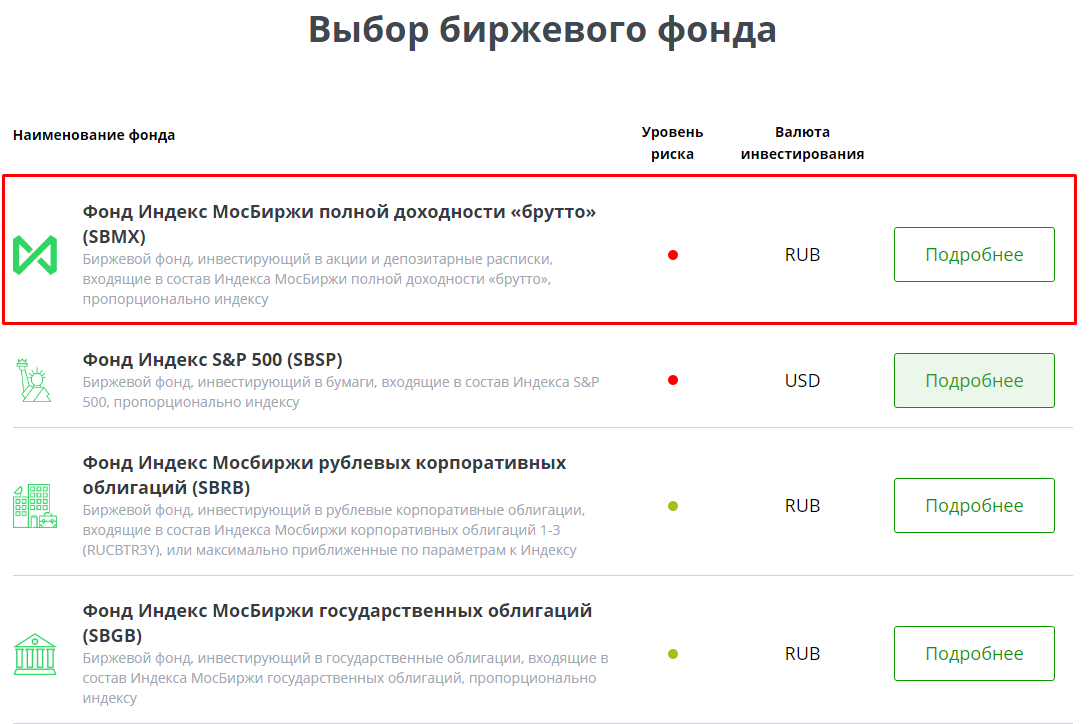

Первым российским ETF стал биржевой паевой инвестиционный фонд SBMX, инвестирующий в акции и расписки, входящие в состав индекса МосБиржи полной доходности «брутто» (дивиденды здесь реинвестируются), пропорционально индексу.

Полное название этого фонда «Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «Сбербанк — Индекс МосБиржи полной доходности «брутто».

Цена пая определяется как отношение чистых активов фонда к общему числу выпущенных паев. Когда индекс МосБиржи растет, пропорционально растёт стоимость нашего пая (если индекс падает, то и наш пай дешевеет).

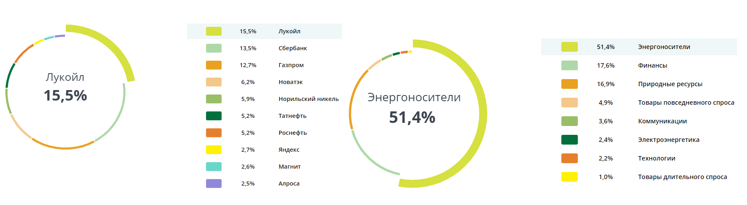

Покупая 1 пай (стоит в районе 1050 руб. по состоянию на 26.09.2018), мы будто покупаем диверсифицированный портфель наиболее ликвидных ценных бумаг крупнейших российских компаний, составленный в пропорциях индекса МосБиржи.

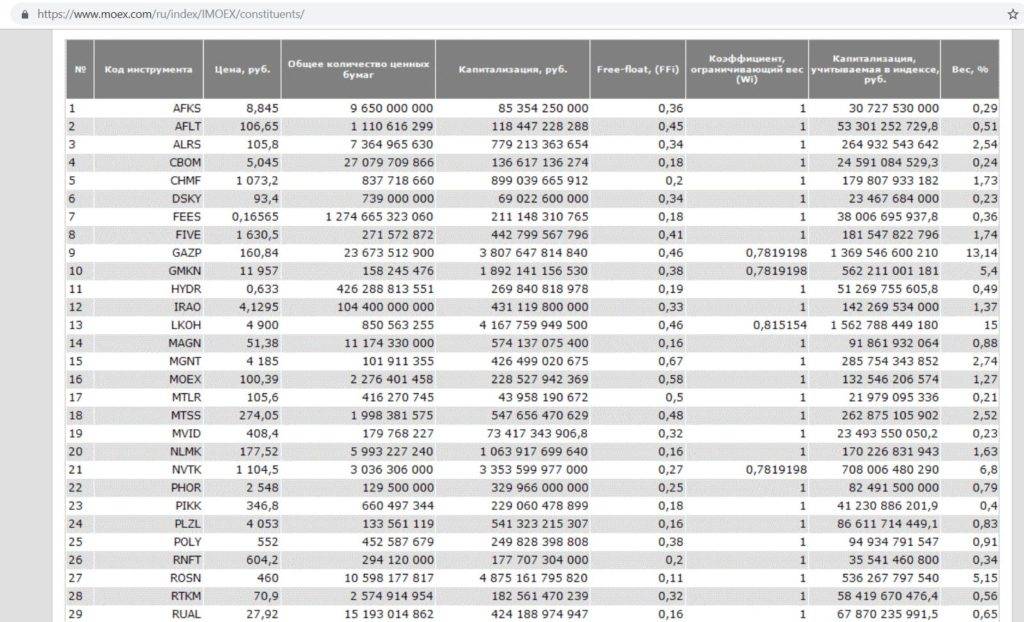

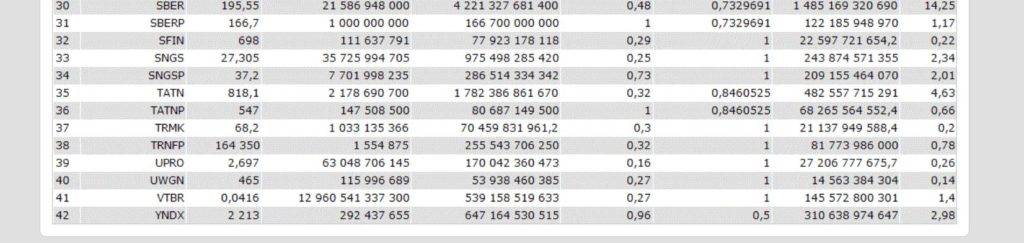

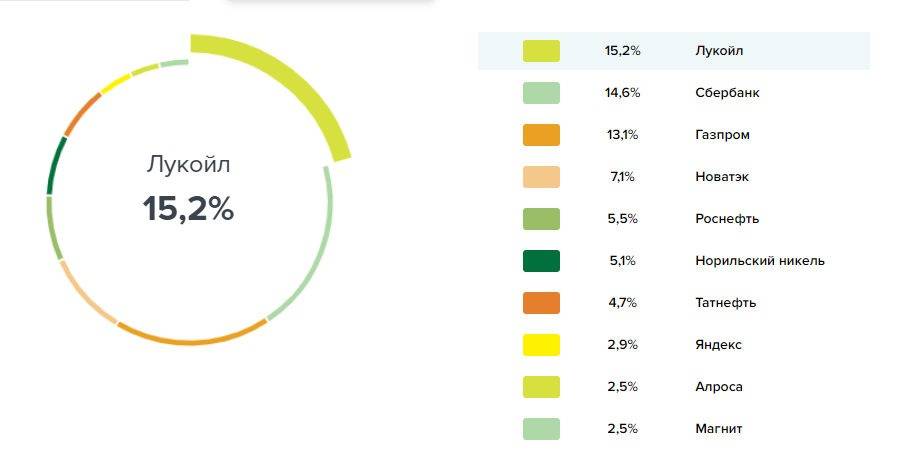

Ценные бумаги, которые входят в индекс, а также их процентное соотношение в портфеле можно посмотреть на сайте Московской Биржи:

Очевидно, что самостоятельно повторить такой портфель бумаг будет крайне затруднительно, это потребует значительных средств и совершения очень большого количества сделок. Для сравнения, в индекс входят акции «Транснефти» с долей в 0,71%, а одна такая акция стоит в районе 164 000 руб. К тому же состав бумаг в индексе и их соотношение меняется раз в квартал.

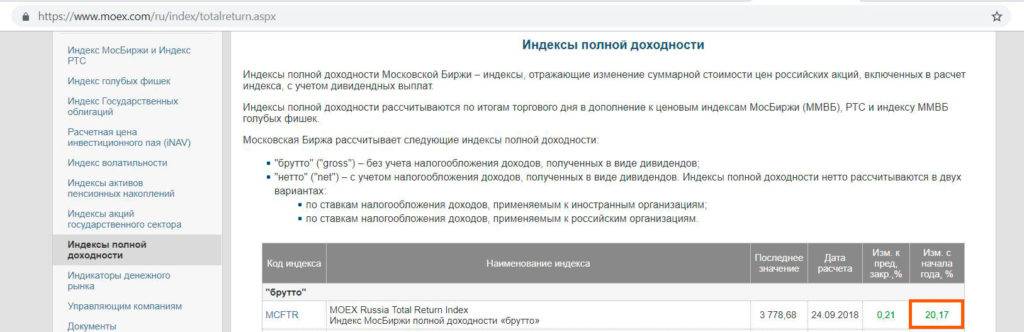

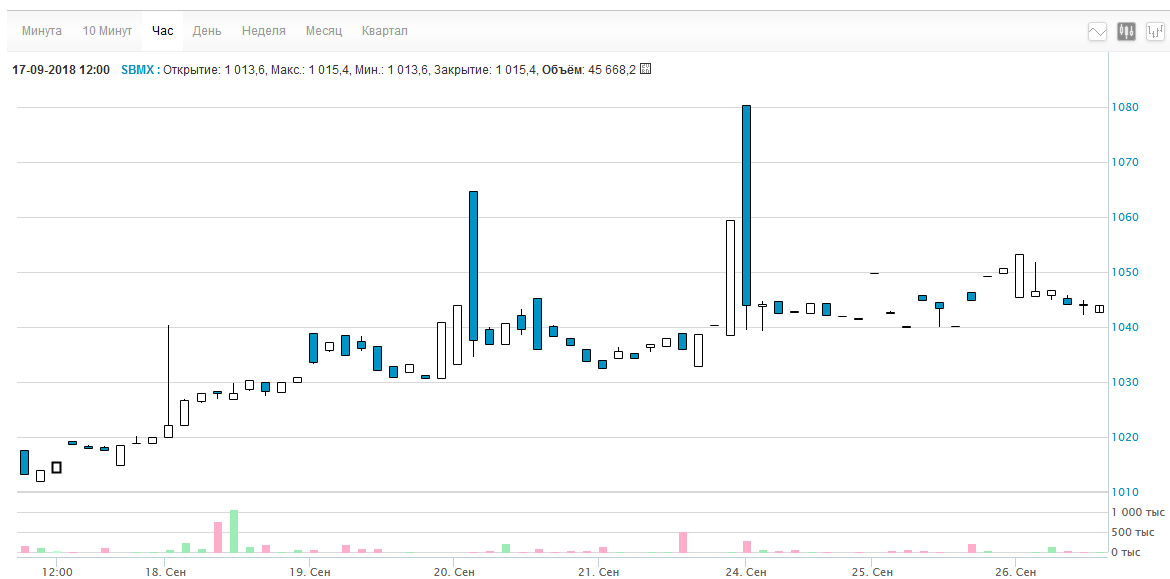

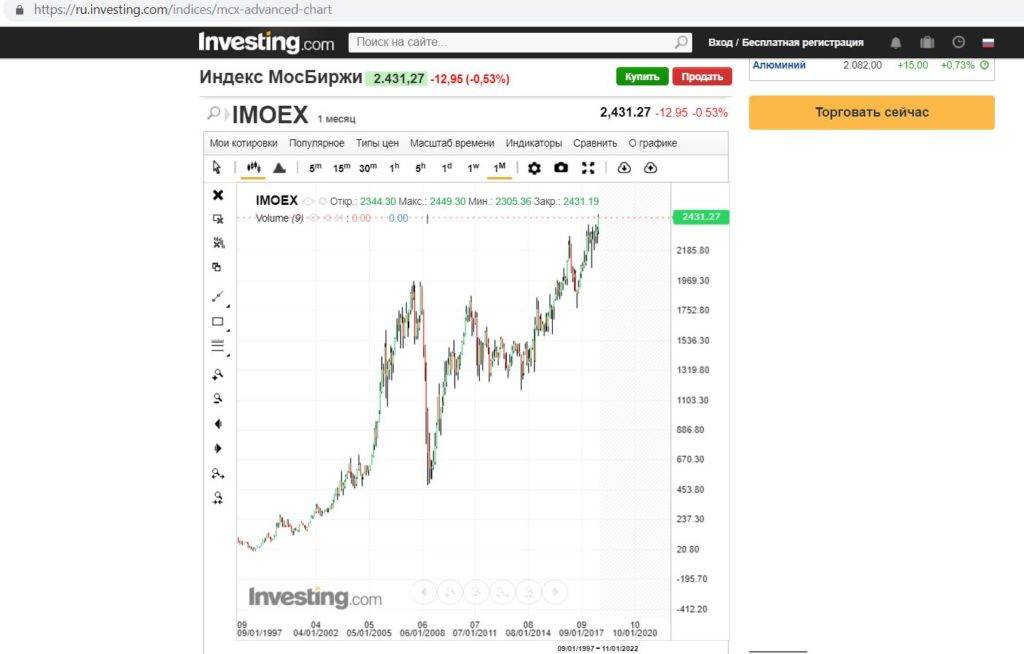

С начала года индекс МосБиржи прибавил 20,17%.

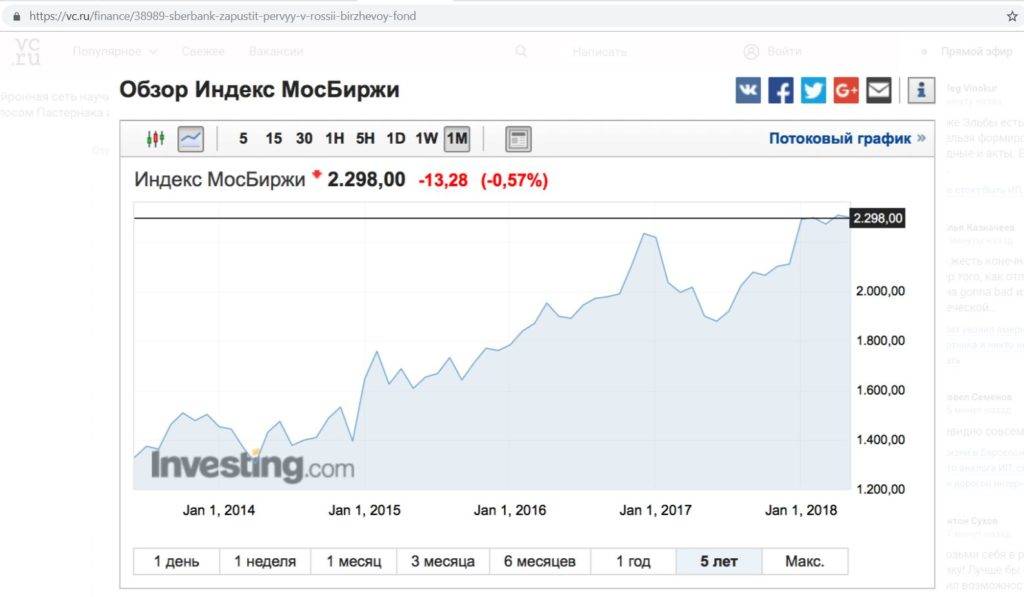

Вот график изменения индекса МосБиржи за 5 лет (раньше он назывался индекс ММВБ):

Согласно правилам доверительного управления, динамика цены пая не может отличаться от движения индекса более чем на 3%:

На практике отклонение от индекса пока не превышает 0,1%.

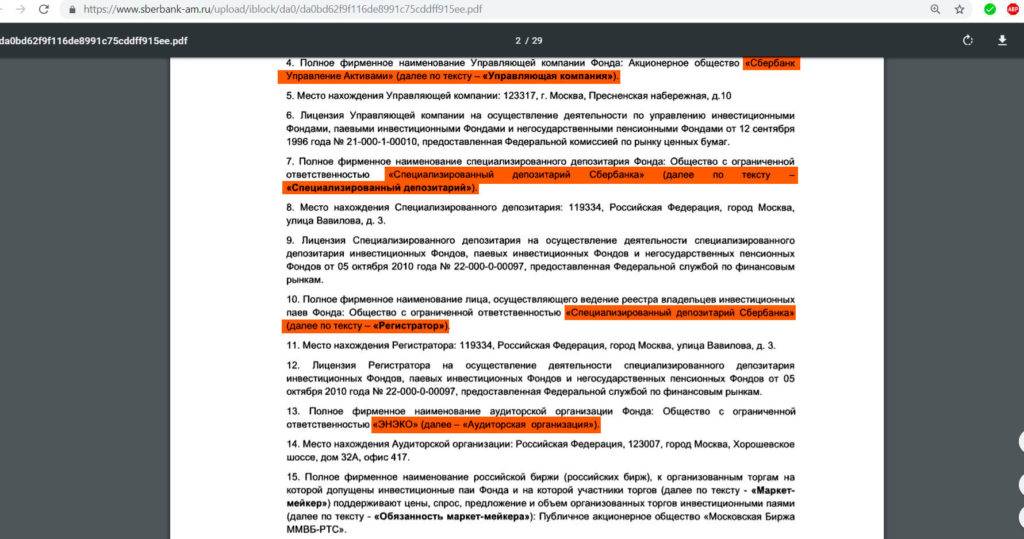

Структура биржевого ПИФа очень похожа на обычный открытый ПИФ. Управляющей компанией является АО «Сбербанк Управление Активами»; специализированным депозитарием, где хранятся активы фонда, является ООО «Специализированный депозитарий Сбербанка», он же ведет реестр владельцев инвестиционных паев фонда (т.е. является Регистратором); аудит осуществляет аудиторская компания ООО «ЭНЭКО». Основное отличие – это присутствие маркетмейкера, компании «Сбербанк КИБ»

Расчетная цена пая определяется каждые 15 секунд (можно посмотреть здесь):

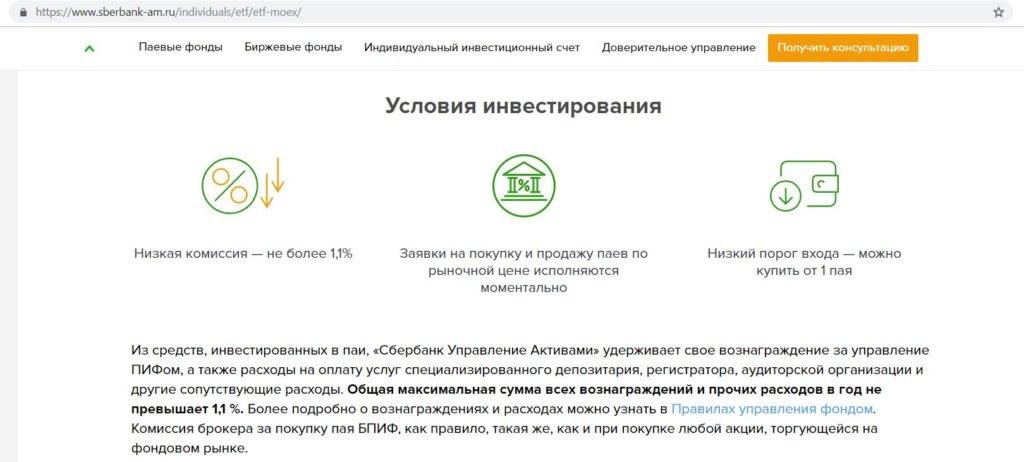

Общие расходы на обслуживание фонда (включают комиссию за управление, оплату услуг специального депозитария, аудитора, регистратора и др. сопутствующие расходы) составляют 1,1% в год (когда активы фонда превысят 2,5 млрд руб., комиссия снизится до 1%):

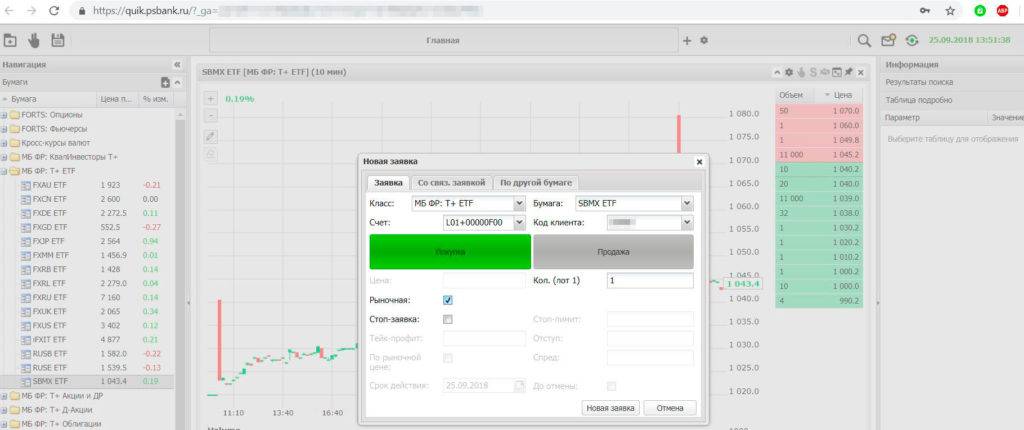

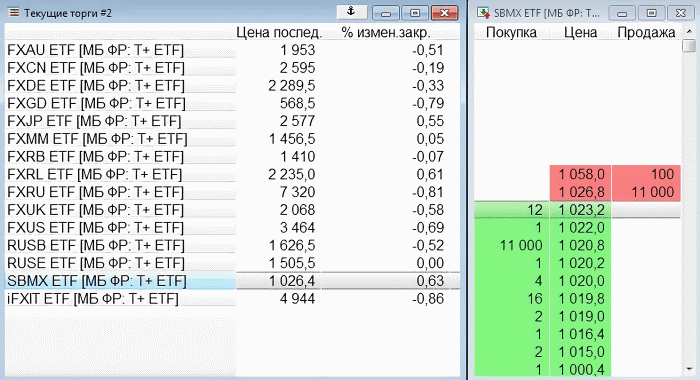

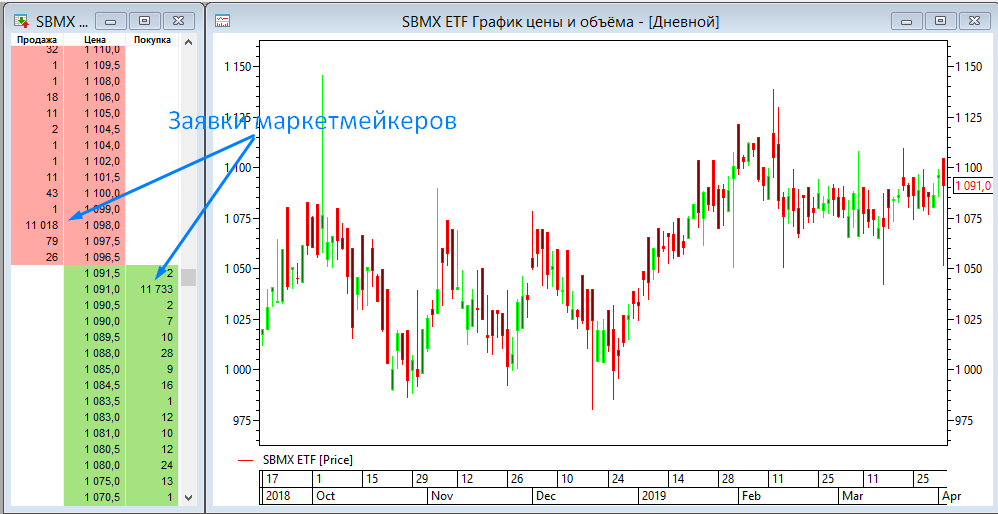

Технически продажа и покупка паев российского ETF ничем не отличается от покупки/продажи любой ценной бумаги на Московской Бирже. SBMX можно найти в разделе “МБ ФР: Т+ ETF” (там же, где и иностранные ETF от FinEx и ITI Funds). Самые объёмные заявки на покупку и продажу будут как раз от маркетмейкера (на скриншоте это заявки по 11000 паев):

Соответственно, для совершения сделки нужно щелкнуть на стакане котировок, указать необходимое количество паев, устраивающую цену, и подтвердить заявку:

За сделку нужно заплатить стандартную комиссию брокеру, например, у «ПСБ» это 0,06%.

В плане налогообложения пай SBMX ничем не отличается от обычных акций, скажем, «Газпрома» или «Сбербанка». Если мы получили прибыль от продажи бумаги, то нужно будет заплатить налог в 13% (брокер является налоговым агентом и удержит его самостоятельно).

Существует налоговая льгота при владении паем больше 3-х лет (данная льгота не действует на ИИС). Предельный размер вычета рассчитывается по формуле N*3 млн руб., где N – это срок владения бумагой. Т.е. если мы продержали бумагу 3 года, то предельный размер вычета будет 9 млн руб., если 4 года – 12 млн руб.

На ИИС можно выбрать налоговый вычет от положительного финансового результата, в этом случае также не нужно будет платить налоги с дохода от продажи биржевого ПИФа.

До конца года компания «Сбербанк управление активами» планирует запустить ещё 2 биржевых ПИФа: на индекс S&P500 и облигационный.

БПИФ в России: правила приобретения

Первый российский БПИФ образован известным игроком финансового рынка — УК «Сбербанк управление активами». Данная организация в соответствии с порядком доверительного управления осуществляет мониторинг котировок на Московской бирже в части индекса полной доходности (с опцией реинвестирования полагающихся к выплате дивидендов). В этот индекс входит более 30 крупнейших российских корпораций, представляющих, в частности, банковский и нефтегазовый сектора.

Каждый пай в рамках российского БПИФ представляет собой определенную долю в портфеле ценных бумаг. Его цена устанавливается исходя из динамики биржевого индекса. Изменения в цене могут отличаться от показателей индекса, но не более чем на 3%.

Можно отметить, что в стоимость пая входят различные сопутствующие расходы трейдера, например:

- компенсация в пользу управляющей компании;

- выплата в пользу депозитария.

При этом данные расходы не должны превышать 1,1% от величины чистых активов фонда, исчисленной в среднем за год.

Есть, вместе с тем, расходы, которые не включены в цену пая. В их числе — комиссия в пользу брокера и, собственно, биржи (иногда она входит в состав вознаграждения брокеру).

Для того, чтобы купить паи на российской бирже, необходимо открыть брокерский или индивидуальный инвестиционный счет. Минимальное количество приобретаемых паев биржей не установлено, можно купить хоть один.

Полезно будет рассмотреть то, чем БПИФ, продаваемые на Московской бирже, принципиально отличаются, собственно, от обычных ПИФов, и каким образом специфика БПИФ соотносится с особенностями стандартных инвестиционных фондов — ETF.

Формула расчета коэффициента бета

где:

β – коэффициент бета, мера систематического риска (рыночного риска);

ri – доходность i-й акации (инвестиционного портфеля);

rm – рыночная доходность;

σ2m – дисперсия рыночной доходности.

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Инверсные

Выгода для инвестора

Это первый биржевой фонд на российском рынке, ориентированный на голубые фишки. Из аналогичных продуктов конкурентов, есть только предложения вложиться полностью в индекс Московской биржи (FXRL от Finex, SBMX от Сбера, и VTBX от ВТБ).

А чем плох индекс Мосбиржи?

Я не утверждаю, что один индекс хуже, другой лучше. Но мой взгляд у индекса Мосбиржи есть несколько неприятных моментов (по сравнению с голубыми фишками):

- Количество компаний в составе индекса постоянно меняется. От 50 до чуть более 30. На данный момент их 38. Полгода назад было 42. Чем больше перетряска — тем больше расходов. Для соответствия индексу фонду нужно постоянно продавать выбывших, докупать новичков.

- Российский рынок не самый ликвидный в мире. И даже акции, входящие в индекс Мосбиржи. Особенно за пределами второго десятка. Здесь ликвидность оставляет желать лучшего. Торговые спреды в разы выше, чем у первой десятки. Это в свою очередь снова увеличивает расходы. Особенно когда нужно совершать операции на миллионы. И покупать (продавать) по справедливой цене не получается. Вследствие этого вероятность отставание от бенчмарка увеличивается.

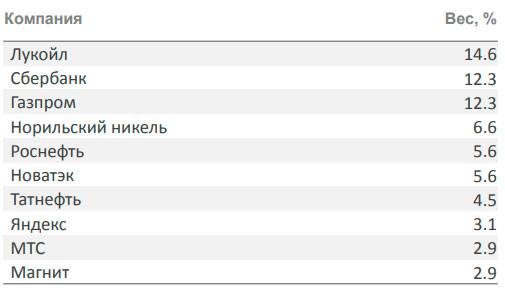

- На долю всего трех компаний (Сбербанк, Газпром и Лукойл) из индекса Мосбиржи приходится 40% веса.

В индексе голубых фишек мы получаем преимущество в виде высокой ликвидности каждой акции. Более низкую изменчивость состава фонда (трудно представить, что из индекса будут убирать Газпром, Сбербанк, Лукойл). И состав из наиболее крупных компаний России (надежность). С более пропорциональной разбивкой по долям.

Вторая фишка фонда — налоговые льготы. Так как БПИФ российский, то он не платит налоги с дивидендов. А также налог на прибыль при продажи акций (в результате ребалансировок).

Что это значит для инвестора?

За счет экономии на налогах, владеть акциями фонда может быть выгоднее. Даже с учетом ежегодной комиссии за управление.

Если БПИФ от Райффайзен капитал будет точно следовать за индексом-бенчмарком, то при дивидендной доходности фонда в 7,7% — выигрыш на налогах составит как раз 1%. Что полностью компенсирует затраты на владение фондами.

Иными словами, между инвестором, которых старается самостоятельно покупать отдельные акции в той же пропорции, и и инвестором, просто покупающим российский БПИФ — расходы будут одинаковые. При несопоставимых времязатратах.

Но даже если дивидендная доходность индекса будет ниже (и процент экономии на налогах), все равно это можно рассматривать как скидку на плату за управление. Например, при дивидендной доходности в 5,4%, за счет экономии на налогах (0,7%) — реальная плата за управление снижается до 0,3%.

Согласитесь, 0,3% смотрится намного приятнее, чем один процент.

Главное неизвестное у нас (позволяющее рассчитывать на выгоду) — качество управления. Как точно фонд будет следовать за индексом полной доходности Мосбиржи MRBCTR. Может получится, что на годовом горизонте, фонд может сильно отставать от своего бенчмарка.

Сообщить об опечатке

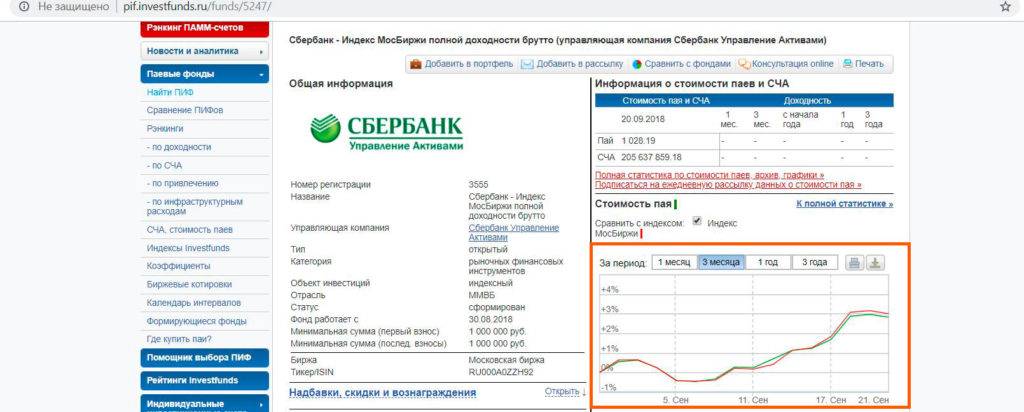

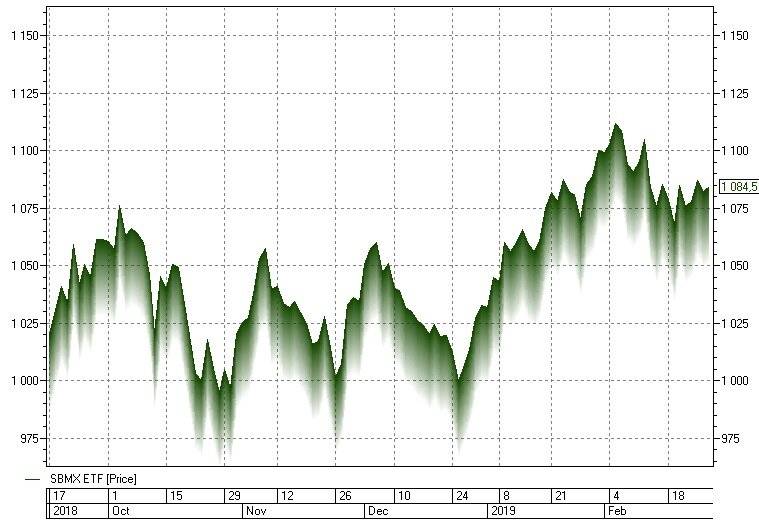

Динамика котировок SBMX ETF

С начала запуска фонда (17 сентября 2018 года) прошло не так много времени, чтобы можно было выделить заметные тенденции движения котировок. Стоимость SBMX в течение 3 месяцев существования фонда нестабильна. Максимальное значение — 1075 рублей она достигла 3 октября, показав рост на 3,3% за 2 недели. После короткого периода роста наблюдалось падение стоимости SBMX на 7,56% менее чем за месяц: к 26 октября 1 бумагу можно было приобрести за 994 рубля, что ниже стартовой цены котировки. К ноябрю 2018 стоимость SBMX постепенно восстановилась: 8 ноября она составляла 1055 рублей. Однако в течение месяца мы наблюдали медленное падение котировок.

График котировок SBMX ETF

Фонд или отдельные облигации

Инвестировать в фонд проще: не надо самостоятельно выбирать облигации, думать о долях разных бумаг, вручную реинвестировать полученные купоны. Кроме того, чтобы хотя бы примерно повторить индекс вручную, потребуется более 21 000 Р, а паи SBGB сейчас стоят около 1160 Р за штуку.

Минус фонда в том, что расходы на управление снижают доходность инвестиций. Еще один недостаток — то, что с дохода от продажи паев фонда, возможно, придется уплатить налог, а купоны ОФЗ налогом не облагаются. Налога можно избежать, если покупать паи на ИИС с вычетом на доход или использовать так называемую трехлетнюю льготу на брокерском счете — это льгота, которой планируете воспользоваться вы.

Отдельные облигации удобны тем, что можно выбрать нужные вам бумаги, например подходящие по дате погашения. Кроме того, вы получаете купоны, которыми можно распорядиться как угодно, а с фондом так не получится: он реинвестирует все купоны.

Фондом заведует управляющая компания, связанная с крупнейшим банком страны, — это достаточно надежно. Если УК решит закрыть фонд, то его активы будут распроданы, а деньги перечислены инвесторам. Вряд ли можно потерять деньги по вине фонда, но все же это промежуточное звено между вами и облигациями.

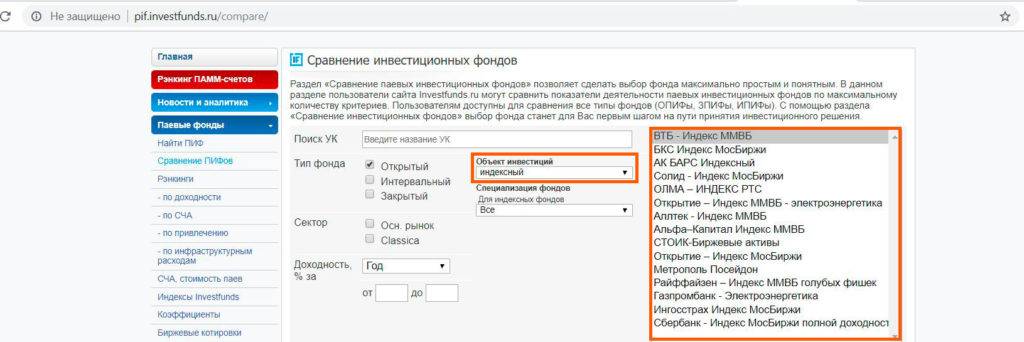

Сравнение БПИФ и традиционных ПИФов

Сравнивать ПИФы и БПИФ между собой удобно на сайте pif.investfunds.ru, там можно устанавливать свои критерии поиска. В графе «Объект инвестиций» я выбрал «Индексные». Как видим, ПИФы, повторяющие индекс МосБиржи, есть и у «ВТБ», и у «БКС», и у «Альфа Капитал», и у «Открытия», и у «Ак Барса» и т.д.

А вот разница в комиссиях между ПИФами и новым БПИФом Сбербанка огромная, у «ВТБ» итоговая комиссия составляет 3,7% (1,2%+1%+1,5%), у «БКС» вообще 5,4% (1,5%+0,9%+3%) против 1,1% у Сбербанка:

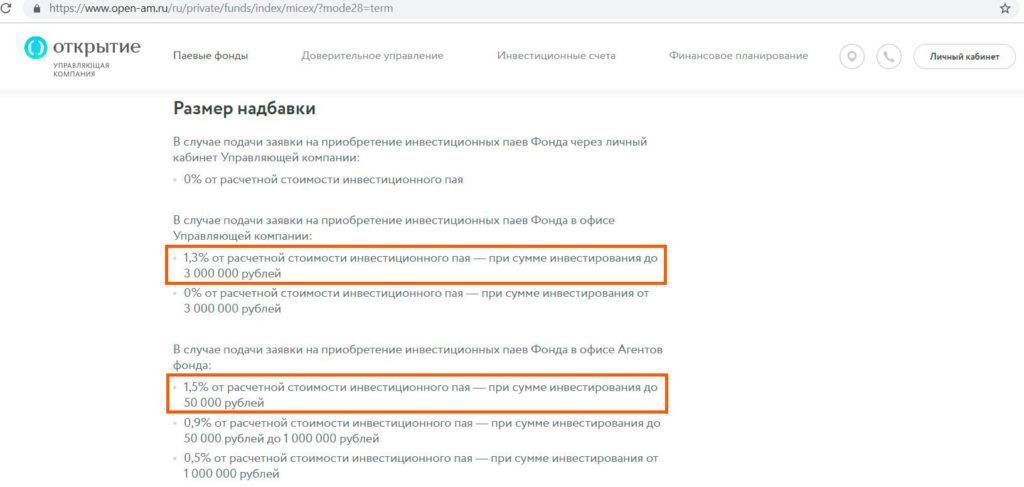

К тому же при операциях с открытыми ПИФами предусмотрены ещё различные надбавки при покупке и скидки при продаже паев. Например, помимо стандартной комиссии на содержание фонда в 1,55%, при покупке паев «Открытия» в офисе управляющей компании на сумму до 3 млн руб. предусмотрена надбавка в 1,3%, при покупке у агентов на сумму менее 50 000 руб. – 1,5%.

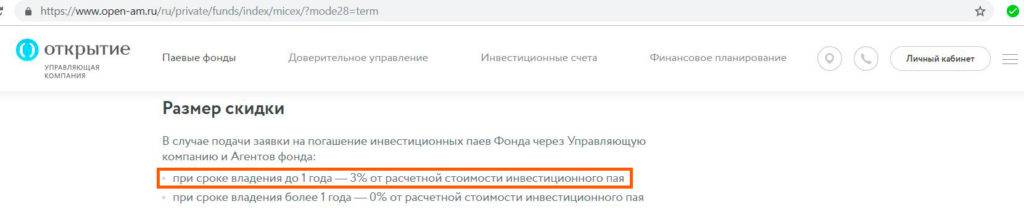

Если продать такой пай раньше чем через год после приобретения, то придётся раскошелиться ещё на 3% от расчетной цены пая:

К тому же покупка/продажа паев обычных ПИФов происходит далеко не моментально.

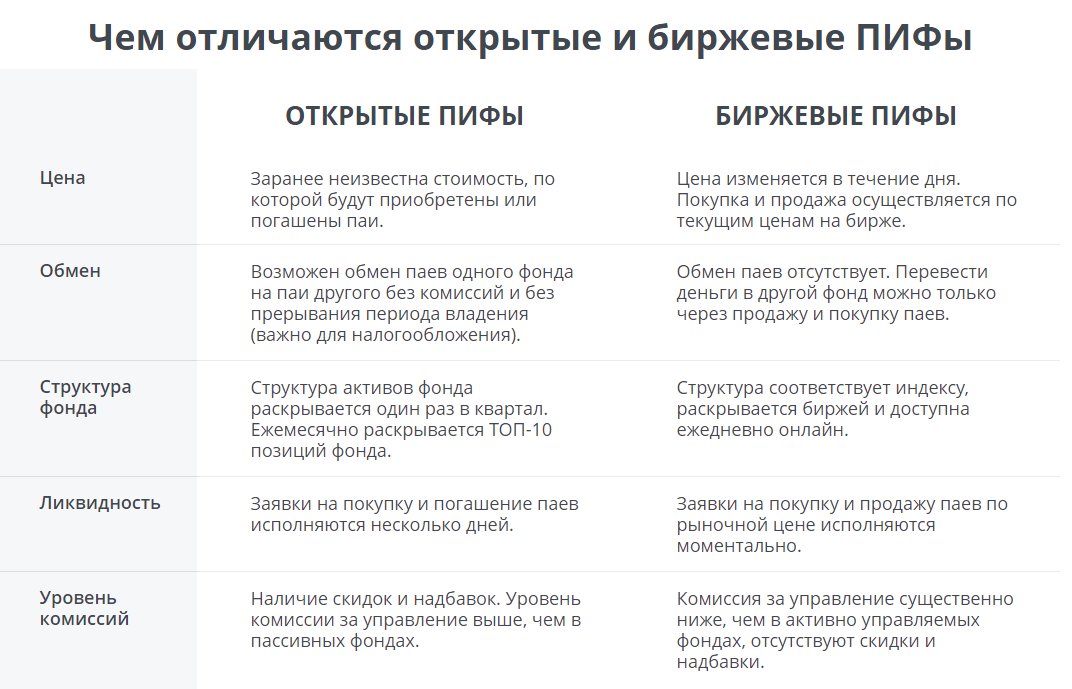

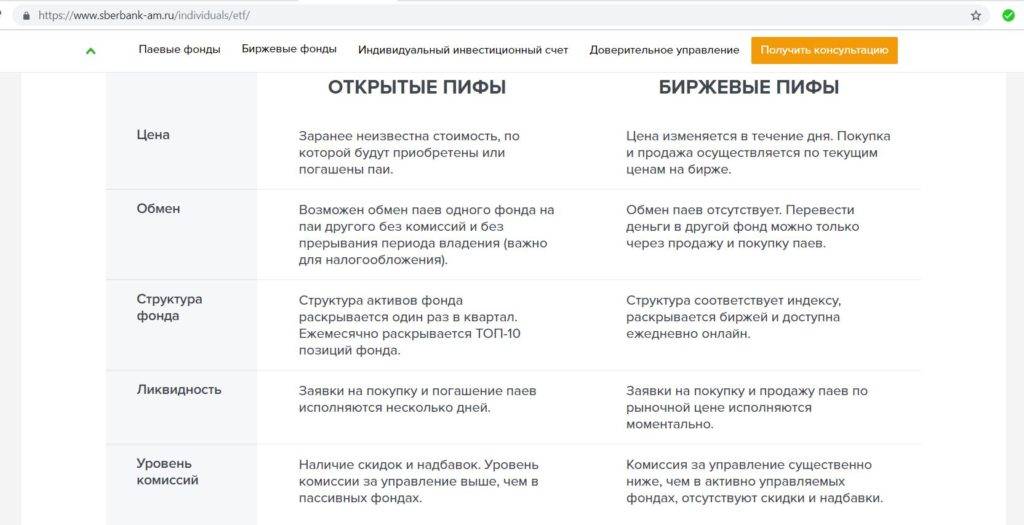

На сайте Сбербанка есть удобная табличка, в которой сравниваются основные характеристики ПИФов и БПИФов, из которой наглядно видно, что единственным достоинством ПИФов является возможность обмена паев одного фонда на другие внутри одной управляющей компании без комиссии. Хотя я и не вижу большого смысла в метаниях между фондами:

В общем, на мой взгляд, биржевые ПИФы переигрывают обычные открытые ПИФы из-за прозрачной структуры, большей мобильности и низких комиссий.

Налоги и БПИФы

Биржевой ПИФ не является юридическими лицами, поэтому он не должен платить налоги на прибыль. Бремя уплаты налогов возложено на владельцев паев, а налоговым агентом при этом является управляющая компания инвестиционного фонда.

При продаже паев меньше чем через 3 года после покупки пайщик уплачивает налог на прибыль самостоятельно из расчета 13% — для резидентов и 30% — для нерезидентов.

ОПИФ проигрывают БПИФ и ETF

Традиционные открытые ПИФы в основном проигрывают БПИФ и ETF. Это хорошо заметно по средним показателям ОПИФ. При чем оба показателя у них заметно хуже – отклонение от бенчмарка и ошибка следования. Комиссии ОПИФ выше, и это очевидно объясняет их проигрыш в отклонении. А вот высокую ошибку следования, необходимо пояснить. Дело в том, что ОПИФ не могут себе позволить полную репликацию индекса, как это делают БПИФ и ETF. Открытые ПИФы вынуждены заметную часть СЧА держать в наличных средствах, чтобы иметь возможность расплатиться с пайщиками при погашении бумаг. Этим объясняется в среднем более высокая ошибка (tracking error).

Комиссии Open All-Weather

Тарифы и комиссии фонда такие, что без поллитра целого литра не разберешься.

Управляющая компания берет за свои услуги фиксированную ставку — 0.8% в год.

Есть еще плата за депозитарий и графа «прочие услуги». Процент вознаграждения плавающий и зависит от суммы привлеченных средств. С увеличением СЧА ставка снижается.

В таблице представлены ставки (процент за управление) в зависимости от размера СЧА.

Крайняя правая колонка (выделено красным) — сколько будет для инвестора стоит владение паями фонда с учетом всех комиссий.

| Размер привлеченных средств OPNW, СЧА рублей | Плата за депозитарий, % | Прочие расходы, % | Общая комиссия для инвестора (суммарно с фиксированной платой за управление — 0.8%) |

| до 50 млн. | 1.5 | 1.15 | 3,45 |

| до 100 млн. | 0.85 | 0.65 | 2,3 |

| до 250 млн. | 0.5 | 0.4 | 1,7 |

| до 500 млн. | 0.3 | 0.25 | 1,35 |

| до 1 млрд. | 0.25 | 0.2 | 1,25 |

| до 3 млрд. | 0.16 | 0.15 | 1,11 |

| до 5 млрд. | 0.1 | 0.11 | 1,01 |

| до 10 млрд. | 0.07 | 0.09 | 0,96 |

| свыше 10 млрд. | 0.05 | 0.05 | 0,9 |

Так как фонд OPNW новый — СЧА низкое, комиссия высокая. И на момент написания статьи составляет феноменальные 3,45%.

Понятно, что с течением времени, суммарная комиссия будет снижаться. До минимально возможной (0,9%) УК Открытие вряд ли доберется в ближайшие несколько лет. Но где-то на уровень 1,5-1,7% годовых комиссий — выйти будет реально (но это не точно).

Для сравнения текущие СЧА (в рублях) некоторых популярных фондов (на момент написания статьи):

- FXIT (IT-сектор США) — более 10 млрд.;

- FXUS (акции США) — 6 млрд.;

- SBMX от Сбера (акции из индекса Мосбиржи) — 6,5 млрд.;

- VTBA (индекс S&P 500) от ВТБ — всего 500 млн.

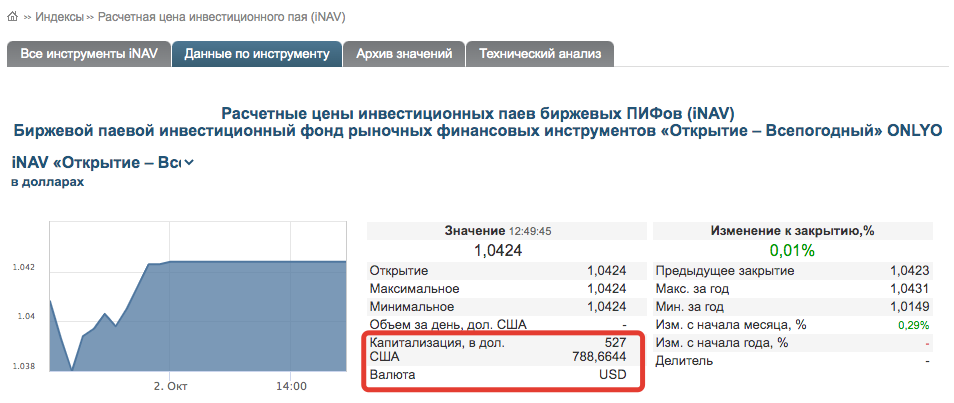

Как узнать текущее СЧА фонда Открытие Всепогодный?

Инфу можно найти на сайте Московской биржи (на картинке ниже выделено красным). На данный момент объем фонда составляет чуть меньше 530 тысяч долларов. Или около 35 миллионов рублей.

А во сколько это обойдется?

Считаем. Комиссии иностранных фондов нам известны. Пропорции ETF в портфеле Всепогодный по 20%.

Владение иностранными ETF обойдется инвестору в 0,35% дополнительных расходов в год.

В будущем, когда фонд наберет денег, возможно размер комиссии снизится до 1,5-2%. Но это все равно очень много. И по моему мнению не очень скоро это произойдет.

Рубрики

Зачем инвестировать в ПИФЫ?

Покупка паев инвестиционных фондов хорошая альтернатива банковским вкладам, доходность по которым едва покрывает инфляцию. Инвестируя в ПИФЫ можно подобрать для себя различную потенциальную доходность, включая фиксированную, на уровне банковских вкладов или даже выше. Если вы готовы к определенным уровням риска — можно существенно превысить прибыль в 1,5, 2 раза и выше.

ПИФы идеальный вариант для инвесторов, которые хотят вложить свои деньги, но не имеют:

- Опыта инвестирования.

- Необходимых знаний.

- Сумм, достаточных для вложения в другие финансовые инструменты.

- Времени, для управления своими финансами.

Также за сравнительно небольшие деньги, можно сформировать свой инвестиционный портфель в состав которого будут входить различные финансовые инструменты. Такая диверсификация значительно обезопасить ваши вложения от различных финансовых неприятностей и возможных убытков.