Российский рынок услуг между цифровой трансформацией и ростом инсорсинга

Если говорить о российском рынке, то по данным IDC в 2018 г. он вырос на 7,2% до $4,84 млрд. При этом в компании подчеркнули, что методика расчета показателя изменилась — теперь в ее основе лежат постоянные доллары США (постоянный доллар — это скорректированное значение валюты, используемое для сравнения значений доллара от одного периода к другому). Таким образом, рост объема рынка в долларах на 7,2% фактически соответствует темпам роста рынка в рублях. Если же пересчитать рублевые показатели в доллары по среднему курсу за I и II полугодие 2018 г., то окажется, что по сравнению с 2017 г. объем рынка ИТ-услуг сократился в долларах на 1% с $5,16 млрд до $5,1 млрд. Таким образом, доля России на мировом рынке ИТ-услуг оценивается IDC примерно в 0,5%.

Быстрее всего в 2018 г. росли услуги хостинга. Причина — бурное развитие облачных технологий. Также увеличивается спрос на консалтинговые услуги, услуги по разработке и кастомизации программного обеспечения. Как считают в IDC, словосочетания «цифровая трансформация» и «цифровая экономика» прочно вошли в лексикон участников российского рынка ИТ-услуг и стали своего рода мантрой как для поставщиков, так и для заказчиков. Причем, как полагают аналитики, произносят их в надежде на рост выручки, другие рассчитывают с их помощью улучшить бизнес-процессы. А в целом, в условиях стагнирующей экономики и внешнего давления, именно эти два фактора, утверждают в IDC, будут основными стимуляторами роста российского рынка ИТ-услуг в ближайшие годы.

IDC отмечает усиление присутствия инсорсинговых ИТ-компаний, все чаще получающих крупные проекты, которые могли бы осуществить традиционные поставщики ИТ-услуг. «Такие гиганты как «Роснефть», «Сбербанк», «Лукойл», «Газпром нефть», МТС, РЖД, «Росатом» и «Транснефть» сосредоточены на развитии внутренних ИТ-компетенций, что может стать серьезным сдерживающим фактором развития российского рынка ИТ-услуг в среднесрочной перспективе», — говорят в IDC.

Мнение аналитиков подтверждают и заказчики ИТ-услуг. Так, Алла Антонова, врио ИТ-директора X5 Retail Group, в интервью CNews рассказала, что ритейлер во все большей степени старается обходиться без внешних подрядчиков, поскольку понимает, что для того, чтобы иметь конкурентное преимущество, многие решения надо разрабатывать самим. «А для этого необходимо иметь собственный штат специалистов, которые могут быстро и гибко реагировать на запросы бизнеса, хорошо понимая при этом специфику компании», — говорит она.

Примерно по такому же пути пошли в Металлоинвесте. «На этапе внедрения цифровой платформы мы привлекли внешнего подрядчика, сформировали внутренний проектный офис. В процессе решения огромного количества задач значительно выросли компетенции наших ИТ-специалистов. Примерно год назад было принято решение о централизации всех ИТ-подразделений компании. Все ИТ-специалисты переведены в единую компанию JSA Group, которая выполняет стоящие перед ней задачи на условиях внутреннего аутсорсинга в рамках группы», — пояснил Юрий Гаврилов, CDTO Металлоинвеста.

Другого мнения придерживаются в ИТ-компаниях. По их мнению, оптимальным является сочетание инсорсинга и привлечения внешних партнеров, а также правильный баланс при распределении задач между ними. «Аутсорсинговые компании аккумулируют опыт различных клиентов из самых разных отраслей, они способны – в силу ширины экспертизы – предложить заказчику интересные и неочевидные на первый взгляд идеи и разработки», — уверен Юрий Овчаренко, заместитель генерального директора Epam. Тем не менее, по его мнению, в целом для рынка курс на инсорсинг означает рост востребованности технологий, которые помогут правильно выстроить и автоматизировать внутренние процессы и обеспечить качественное предоставление ИТ-услуг бизнес-заказчикам. «Сложно собственную ИТ-компанию сделать суперэффективной, просто потому что она собственная: работает в более тепличных условиям по сравнению с внешним провайдером и не относится к ключевому бизнесу. Печально еще и то, что стремление любой ценой за короткий промежуток времени нанять сотни, а порой и тысячи сотрудников к себе в штат, приводит к тому, что компании вынуждены существенно повышать зарплаты. А это вызывает перегрев рынка и неадекватно завышенную стоимость труда», – продолжает Юрий Овчаренко.

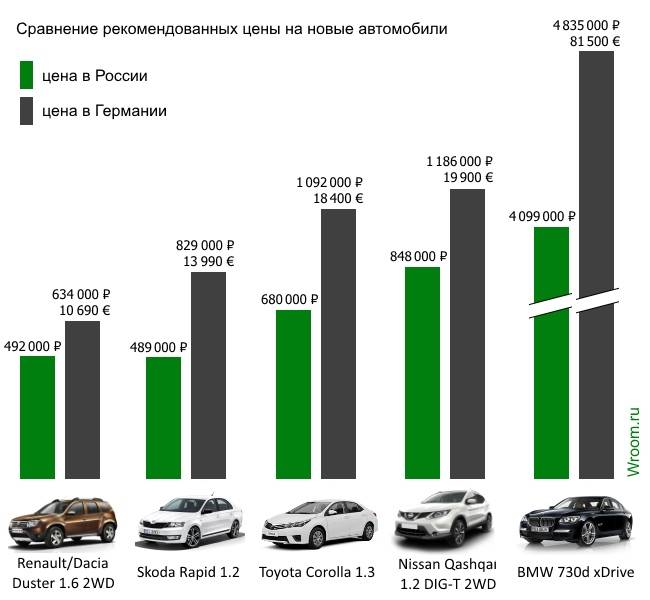

Цена в США: Hyundai Grand Santa Fe

Давайте сравним стоимость нового внедорожника Hyundai Grand Santa Fe (в США называется Hyundai Santa Fe, на нашем рынке – Hyundai Grand Santa Fe).

Итак, согласно информации с официального сайта корейского автобренда в США (hyundaiusa.com), стоимость начальной комплектации нового Hyundai Santa Fe составляет от 30 885 $ (без учета текущих ссылок и без учета налогов и сборов). Со скидкой сегодня в США можно купить автомобиль за 28 850 $. Но с налогами и сборами стоимость авто все равно составит в среднем около 30 000 $ (1 726 000 руб.). За эти деньги можно приобрести 3,3-литровый внедорожник с V6 мотором мощностью 290 л. с., с нормальной комплектацией, несмотря на то что модель базовая. Также Hyundai предлагает по выбору различные пакеты опций средней стоимостью 3500 $ (201 000 руб.) Многие модификации, к сожалению, без пакетов опций купить нельзя.

Российский рынок пассажирских авиаперевозок

Общий объем рынка Российской Федерации, включая авиаперевозки иностранных авиакомпаний из пунктов России, в 2019 году увеличился на 7,5% по сравнению с прошлым годом и составил 147,2 млн пассажиров.

В 2019 году российские перевозчики обслужили 128,1 млн пассажиров, превысив показатель прошлого года на 10,3%. Пассажирооборот достиг 323,0 млрд пассажиро-километров, увеличившись на 12,6%. Занятость кресел российских авиакомпаний осталась на стабильном уровне – 83,9% (на 0,1 п. п. больше, чем за прошлый год).

На рост российского рынка в 2019 году оказало влияние развитие, в том числе и традиционными авиаперевозчиками, низкобюджетных продуктов, таких как невозвратные и безбагажные тарифы, обслуживание без предоставления бортового питания, платный выбор мест и т. д. Кроме того, продолжающаяся цифровизация и упрощение процессов взаимодействия пассажиров и авиаперевозчиков повышают мобильность населения.

Приостановка поставок воздушных судов Boeing 737 MAX дала возможность российским авиаперевозчикам сбалансировать избыточные провозные емкости и ограничить их рост во второй половине 2019 года.

На внутренних линиях в 2019 году перевезено 73,1 млн пассажиров, что составляет 49,6% от общего пассажиропотока на российском рынке. Средняя занятость кресел составила 82,6%, на 0,2 п. п. ниже показателя прошлого года.

Одним из основных драйверов роста сегмента внутренних перевозок является стимуляция рынка со стороны низкобюджетного авиаперевозчика – авиакомпании «Победа», а также субсидирование региональных перевозок.

Сегмент международных перевозок продолжил расти опережающими темпами. На международных направлениях российские авиакомпании перевезли 55,1 млн пассажиров, на 16,3% больше, чем в 2018 году. Средняя занятость кресел российских авиаперевозчиков на международных линиях составила 84,9%, на 0,3 п. п. больше показателя прошлого года.

На рост международных перевозок оказало влияние стимулирование спроса и увеличение доступности перевозок за счет активного наращивания новых провозных емкостей основными игроками в первом полугодии, а также развитие международного трансфера.

Объем перевозок иностранных перевозчиков в отчетном периоде сократился на 8,2% по сравнению с прошлым годом, что в основном связано с корректировкой расписания по сравнению с увеличенными емкостями на период проведения чемпионата мира по футболу в 2018 году в России, а также конкуренцией со стороны российских авиакомпаний, увеличивших провозную емкость и имеющих более низкую себестоимость перевозок.

С учетом перевозок, выполняемых иностранными авиакомпаниями, на международных направлениях в 2019 году было перевезено 74,1 млн пассажиров, что на 8,8% превышает результат предыдущего года.

По итогам 2019 года на долю четырех крупнейших игроков российского рынка приходится 65,5% от общего пассажиропотока. По сравнению с предыдущим годом структура российского рынка практически не изменилась.

Доля Группы «Аэрофлот» в 2019 году составила 41,3% от общего объема перевозок на российском рынке (в 2018 году – 40,7%). На «чистом» рынке1 доля Группы «Аэрофлот» составила 39,0%.

Ближайшими конкурентами Группы «Аэрофлот» являются Группа S7 (12,2%), «Уральские авиалинии» (6,5%), Группа «Ютэйр» (5,5%). Доля других российских авиакомпаний составила 21,6%. Доля иностранных авиакомпаний снизилась до 13,0% (в 2018 году – 15,2%) в связи с указанными выше факторами.

Доля Группы «Аэрофлот» на российском рынке по пассажиропотоку

(с учетом иностранных компаний), %

| В общем пассажиропотоке | На «чистом» рынке1 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2019 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Международные перевозки | 29,3 | 39,4 | 36,9 | 36,3 | 36,6 | 24,1 | 33,9 | 31,7 | 31,2 | 31,5 |

| Внутренние перевозки | 44,6 | 44,6 | 44,1 | 45,0 | 46,0 | 44,6 | 44,6 | 44,1 | 45,0 | 46,0 |

| Всего | 36,8 | 42,3 | 40,5 | 40,7 | 41,3 | 34,5 | 40,0 | 38,2 | 38,4 | 39,0 |

| В общем пассажиропотоке | На «чистом» рынке1 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2019 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Международные перевозки | 29,3 | 39,4 | 36,9 | 36,3 | 36,6 | 24,1 | 33,9 | 31,7 | 31,2 | 31,5 |

| Внутренние перевозки | 44,6 | 44,6 | 44,1 | 45,0 | 46,0 | 44,6 | 44,6 | 44,1 | 45,0 | 46,0 |

| Всего | 36,8 | 42,3 | 40,5 | 40,7 | 41,3 | 34,5 | 40,0 | 38,2 | 38,4 | 39,0 |

1.

«Чистый» рынок – объем перевозок, учитывающий перевозки иностранных компаний, но исключающий международных транферных пассажиров, путешествующих со

стыковкой в аэропортах Российской Федерации и, соответственно, не относящихся к локальному рынку страны.

Структура российского рынка

авиаперевозок по пассажиропотоку,

2019 год

147,2 млн человек

Как выбрать благотворительный фонд и не отправить деньги мошенникам

Читайте: Что сделать, чтобы стать финансово грамотным? Основы, примеры и суть понятия

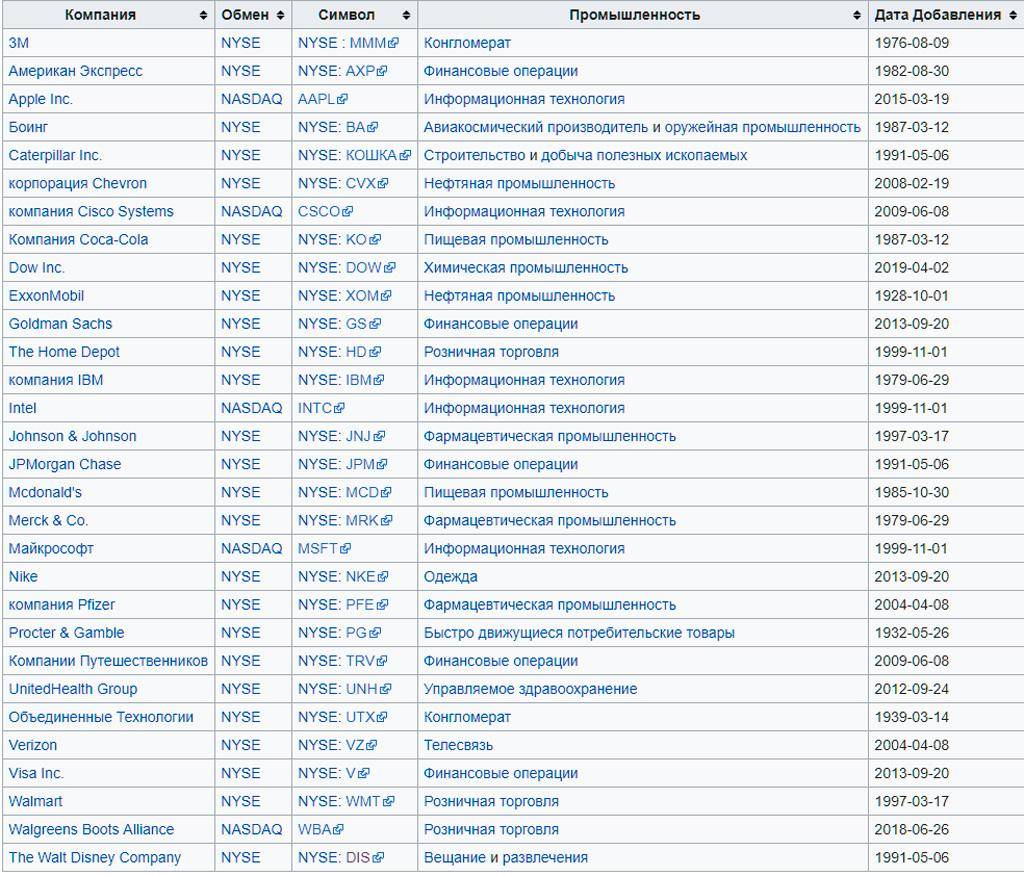

Что принято считать фондовым рынком США

Краткий перечень инструментов фондового рынка США дам далее. Фондовые биржи, ведущие индексы также рассмотрю.

Список бирж

Укажу ведущие фондовые биржи США. Товарно-сырьевые (например, CME) в этот перечень не включены:

- NYSE. Первые торги прошли в 1817 г. Крупнейшая торговая фондовая площадка на планете. Капитализация на весну 2019 больше $23 трлн. Почти четверть от капитализации всех мировых фондовых активов.

- NASDAQ. Торги активами сектора IT, компаний высоких технологий. Первая в истории полностью перешла на автоматизированные котировки с момента основания в 1971.

- AMEX (американская фондовая биржа). Как и первые две, территориально находится в Нью-Йорке. Считается региональной площадкой. С 2008 года входит в Нью-Йоркскую фондовую биржу. Позднее получила официальное название NYSE American.

Список индексов

Насчитывает десятки наименований по капитализации и сферам деятельности

Приведу самые популярные, на которые нужно обращать внимание при оценке фондового рынка США

Перечень акций, входящих в индекс.

Минимальный объем оборота в месяц торговли акциями эмитента для включения его в индекс — 250 тыс.

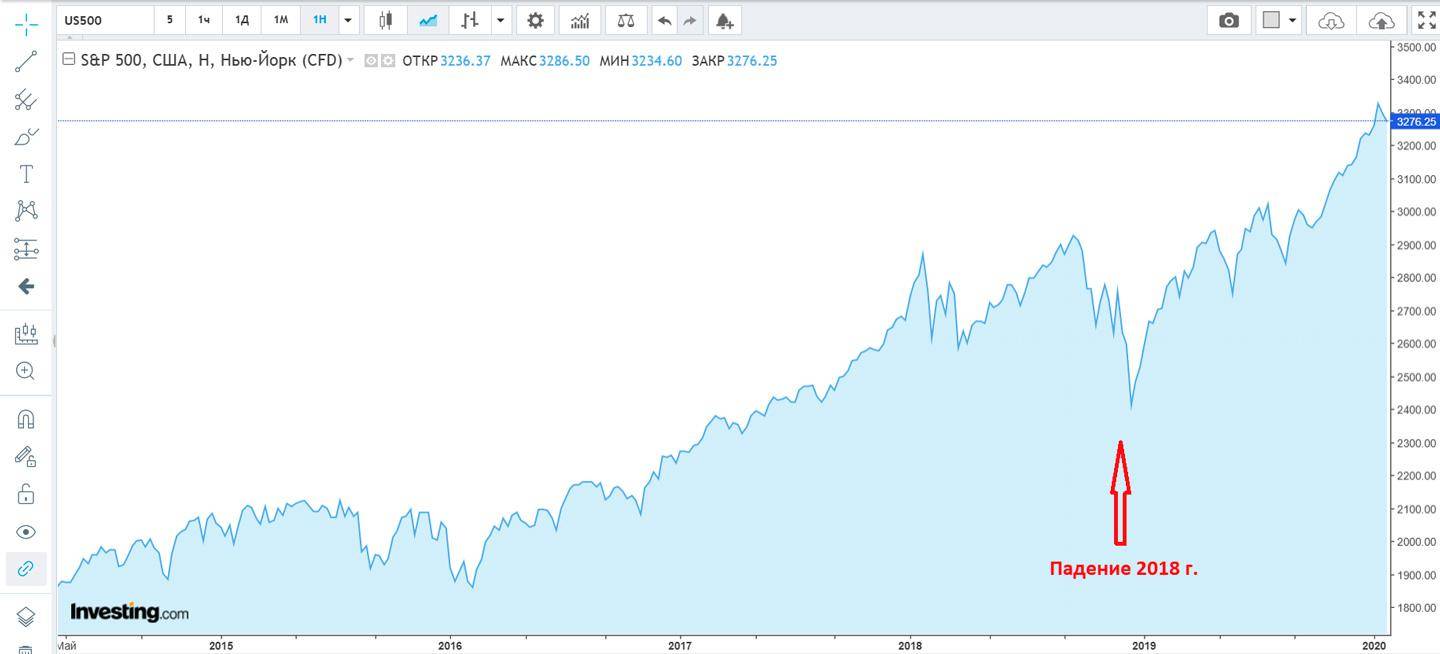

График изменения с 2015 года. Хорошо виден обвал котировок в 2018. Об этом подробнее ниже в статье.

10 ведущих акций в индексе на 31.12.2019. Источник — us.spindices.com.

Перечень компаний в индексе:

Старожил списка — Exxon Mobil. С 1928 года.

NASDAQ Composite. В расчет входят все компании из котировального списка биржи NASDAQ, >3000 акций. Начальное значение с момента расчета в 1971 году — 100. Не входят акции финансового сектора. Только высокотехнологичные компании.

Russel 2000 учитывает две тысячи компаний малой и средней капитализации фондового рынка США. Акции из списка широко используются для вложений взаимных фондов.

График с 2010 года.

Рынок грузовых авиаперевозок

Объем грузовых авиаперевозок

на российском рынке (с учетом

иностранных авиакомпаний)

1 248,9 тыс. тонн

Источники:

ТКП, Росавиация.

Структура российского рынка грузовых

авиаперевозок, 2019 год, %

Объем мирового рынка грузовых воздушных перевозок в 2019 году, по данным IATA, оценивается в 61,2 млн тонн, на 3,3% выше результата прошлого года. Доходы отрасли от грузовых перевозок снизились на 8,1% и составили 102,3 млрд долл. США.

Доля российских авиакомпаний в мировых грузоперевозках составила около 1,8%. Российские авиакомпании перевезли около 1,1 млн тонн грузов, что на 2,4% меньше, чем в 2018 году. Грузооборот российских авиакомпаний составил 7,4 млрд тонно-километров, что на 5,4% меньше, чем в 2018 году.

Международный сегмент российского рынка грузоперевозок показал снижение в 5,1% и составил 836,9 тыс. тонн. На этом сегменте российскими авиакомпаниями перевозится около 72,9% грузов. На внутреннем рынке Российской Федерации наблюдался рост объемов перевозок на 5,5%.

По итогам 2019 года Группа «Аэрофлот» занимает второе место с долей 25,4% (в 2018 году – 23,9%). На долю четырех крупнейших игроков приходится 76,7% от общего объема перевезенных грузов на российском рынке.

Цена в России: Toyota RAV4 (2018 год)

Теперь давайте посмотрим на стоимость RAV4 на российском рынке. Возьмем также начальную стоимость автомобиля с официального сайта Тойота в России. Согласно данным официального сайта, начальная стоимость кроссовера составляет 1 449 000 руб. Как видите, не намного выше, чем Америке. Но, как говорится, дьявол прячется в детали. Во-первых, это стоимость за совсем голый автомобиль, который купить практически нереально.

Кроме того, по сравнению с американской базовой версией самая дешевая Toyota RAV4 реально имеет небольшое количество оборудования. Во-вторых, за те же деньги в США можно приобрести 2,5-литровый кроссовер. В нашей же стране за эти деньги вы получите переднеприводную 2,0-литровую модель.

Сколько же тогда стоит у нас 2,5-литровый RAV4? Минимальный ценник – от 1 955 000 рублей. Вот тут, как видите, различия между рынком США и России уже очевидны. В США примерно такой же автомобиль можно купить дешевле в среднем на 230 тыс. рублей

Правда, обращаем внимание, что в большинстве штатов Америки, помимо стоимости авто, необходимо еще прибавить налог с продаж и другие местные сборы. Тем не менее по факту получается, что в США новый RAV4 стоит дешевле в определенных комплектациях

Цена в США: Toyota RAV4 (2018 год) New

Начнем мы с популярного в России и США кроссовера Toyota RAV4. Чтобы узнать, сколько в среднем стоит новый японский кроссовер, мы взяли стоимость автомобиля с официального сайта Тойота в Америке.

Согласно официальной информации, Toyota RAV4 2018 года выпуска стоит от 24 510 $ (1 410 600 руб. по курсу ЦБ на дату выхода материала за 2,5-литровую версию). Скорее всего, за эти деньги вряд ли можно приобрести автомобиль, так как дилеру обязательно приходят машины с дополнительным оборудованием в более богатых комплектациях. Также за такие деньги не стоит рассчитывать на полный привод. Ценник в 24 тыс. долларов – это стоимость за переднеприводную машину. С приводом AWD стоимость RAV4 в США начинается от 28 889 $ (1 662 000 руб.).

Для справки: в среднем 4-цилиндровая 2,5-версия в нормальной комплектации (кстати, более богатой, чем в России) обойдется примерно в 30 000 $ (1 726 000 рублей).

Рынок разработки ПО продолжает рост

Одним из сегментов рынка ИТ-услуг, в котором российские компании традиционно чувствовали себя достаточно уверенно, является разработка программного обеспечения. По данным ассоциации «Руссофт», в 2018 г. объем российского рынка разработки ПО составил $15,82 млрд или ₽997 млрд. По сравнению с 2017 г. он увеличился на 10,6% в долларах или на 19,5% в рублях. На экспорт пришлось $9,68 млрд. На внутреннем рынке было реализовано ПО и услуг по его разработке на $6,14 млрд. Преобладание экспорта над локальным потреблением авторы отчета объясняют масштабностью зарубежного рынка, относительно низким курсом рубля и, соответственно, конкурентоспособностью услуг российских компаний, а также высоким качеством решений.

Российский рынок разработки ПО

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 (прогноз) | |

|---|---|---|---|---|---|---|---|

| Объем рынка, $млрд, в том числе | 11 | 12 | 10,34 | 12 | 14,3 | 15,82 | 18,6 |

| Экспорт, $млрд | 5,4 | 6 | 6,7 | 7,6 | 8,8 | 9,68 | 11,12 |

| Продажи на внутреннем рынке, $млрд | 5,6 | 6 | 3,64 | 4,4 | 5,5 | 6,14 | 7,48 |

По мнению авторов отчета, в ближайшие 2-3 года объем российского рынка разработки ПО будет расти на 10-20% в год. При этом темпы роста ниже 10% могут быть только в случае девальвации рубля на 40-50%, а выше 20% — при существенном падении курса доллара, уточняют в «Руссофт». «Углубление геополитического противостояния России и США приводит к снижению доли рынок США и ЕС в общем объеме экспорта ПО и услуг по его разработке из России, однако уверенность в будущем придает серьезный рост числа компаний, намеренных выходить на эти рынки в ближайшие 2 года. Чуть вырос экспорт из России на развивающихся рынках, где особый интерес отмечен к странам Африки. Для развивающегося мира Россия оказалась способной предоставлять альтернативные решения в области безопасности, де-факто предлагая этим странам «цифровой суверенитет», — говорит Валентин Макаров, президент «Руссофт».

Существенному росту экспорта может способствовать вывод на мировой рынок платформенных решений в таких сферах, как искусственный интеллект, промышленный интернет, робототехника, виртуальная и дополненная реальность. Однако для этого необходима поддержка государства и скачок в области подготовки кадров — не только разработчиков, но и маркетологов, менеджеров по продажам и руководителей, хорошо знающих зарубежный рынок.