Диверсификация

Для чего нужна диверсификация?

Главная цель — это снижение рисков.

Основные правила диверсификации — это распределение внутри портфеля:

По классам активов.

В портфеле обязательно должны находиться различные инструменты:

- акции;

- облигации;

- золото;

- недвижимость.

Такое распределение имеет важный момент. Различные активы всегда ведут себя по разному.

В один год могут «выстрелить» акции, показав отличную доходность. На следующий год, котировки могут рухнуть. Но одновременно пойдет вверх золото или облигации. И так далее.

В итоге это позволяет получить более сглаженную доходность. Без резких провалов.

Распределение внутри класса.

Страшилка для примера. Вы купили акции отличной перспективной компании с высокой вероятностью роста. Вложили все свои деньги. А через пару лет компания обанкротилась. Или конкуренты захватили большую часть рынка и дела в компании идут все хуже и хуже. Котировки не то что не растут. А с каждым годом опускаются все ниже и ниже.

Как быть? Продать все с убытком? А на эти деньги (от того что останется) приобрести акции другой, лучшей компании.

Или продолжать держать бумаги, с надеждой, что это временное явления. И котировки через некоторое время снова пойдут вверх. Только вот сколько ждать? И будет ли рост?

А вдруг за это время, акции других компаний будут расти и расти, а вы так и останетесь с проблемным активом.

Проблема в том, что никто не знает, что будет происходить в будущем. Через год, два или 5 лет. И попытка угадать «правильную» компанию сводится к банальной теории вероятности — 50/50. Угадал или нет.

Включение в портфель акций разных компаний позволяет решить проблему.

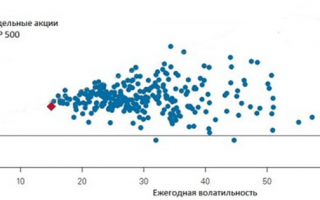

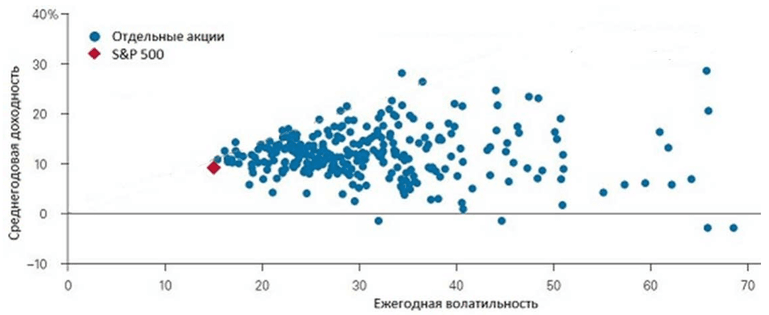

Диверсификация по ценным бумагам

Включение в портфель акций 500 компаний (на основании индекса S&P 500) в совокупности позволило уменьшить риски волатильности до минимума. По сравнению с поведением отдельных акций. При сохранении средней доходности по рынку.

На картинке видно, что сбалансированный портфель имеет самую низкую волатильность в пределах 14%. При том, что цены на отдельные акции изменялись в течение года на 30-40-50 и даже 70%.

Конечно как вверх, так и вниз. Но не очень приятно видеть, когда «ваши» бумаги за год падают на несколько десятков процентов.

По странам.

Используем распределение по страновому и валютному признаку одновременно.

Отдельные страны — США, Германия, Англия, Китай, Япония, Россия и другие, имеют не очень высокую зависимость друг от друга.

В то время, как фондовые рынки одних стран растут, другие испытывают определенные проблемы. А через пару лет может все стать наоборот. Аутсайдеры последних лет выйдут в лидеры роста. А прошлые фавориты по доходности уйдут в глубокую просадку.

Дабы не гадать на кофейной гуще о том, что произойдет и когда — лучше вложить деньги в определенной пропорции в эти страны.

Дополнительно получаем валютную диверсификацию. На примере девальвации рубля последних лет, думаю все будет понятно.

Те, кто держал деньги не только в российском фондовом рынке, но и других развитых странах, не только не потеряли за счет обесценивания национальной валюты. Но и заработали.

Как составить диверсифицированный портфель?

Есть 2 варианта:

- самостоятельная покупка через брокера нужных активов;

- инвестирование через фонды — ETF или ПИФ.

Первый вариант слишком сложный. Если вы хотите иметь в портфеле активы по всем правилам диверсификации, то в него нужно будет включить несколько десятков, а скорее всего несколько сотен различных инструментов.

И банально на все не хватит денег. Дополнительно, управлять таким огромным количеством активов достаточно затруднительно.

Инвестиционные фонды содержать полный набор всего необходимого. Особенно основанные на каком-нибудь фондовом индексе.

Заплатив несколько тысяч — получаем в свой портфель сразу сотни компаний. Например, есть фонды повторяющие индекс S&P 500, куда входит 500 крупнейших компаний США.

Вложив деньги в несколько фондов, инвесторы даже с весьма скромной суммой, получают полностью диверсифицированный портфель.

Текст закона об ипотечных каникулах

Полный текст законопроекта можете посмотреть в окне визуального просмотра ниже, или скачав его по этой ссылке.

Торговые издержки

Основная цель инвестора — свести расходы к минимуму.

Полностью избавиться от них конечно не получится. Так или иначе, инвесторы всегда платят определенный процент.

Что это за расходы?

Например, если покупать акции напрямую через брокера, то у инвестора будут следующие издержки:

- комиссии за сделку;

- плата за депозитарий;

- ежемесячная плата за ведение счета (может не взиматься).

Самая большая статья расходов — это комиссия за сделку, то есть покупку ценных бумаг. В среднем 0,02-0,1% от суммы покупки.

Но здесь пассивные инвесторы имеют огромный плюс. Бумаги покупаются единожды и на долгий срок. И комиссия платится только один раз.

Расходы за депозитарий — составляют сотые доли процента. И не сильно влияют на издержки.

Плату за ведение счета ( 100-200 рублей ежемесячно) можно свести к нулю, если выбрать брокера, у которого эта комиссия полностью отсутствует.

При вложении средств в инвестиционную компанию, например ПИФ — нужно платить ежегодную плату за управление. Это единственная комиссия.

Но она составляет в среднем — 2-3%. Некоторые берут даже 5-6% и выше.

Процент платится не с прибыли, а с общей суммы вложенных средств.

Как это отражается на конечном финансовом результате?

Например, ПИФ за год получил доходность 15% годовых. Отлично! Но с этой прибыли нужно вычесть 3% ежегодной комиссии. И реальная доходность, получаемая пайщиком, сокращается на 20%. И получаем уже не 15, а всего 12% прибыли.

Тоже неплохо. Прибыль же есть. Да. Но…..на длительных интервалах будет совершенно другой результат. Естественно не в вашу пользу.

Допустим вы решили вложить 100 тысяч на 30 лет, чтобы накопить на достойную пенсию самостоятельно.

За это время среднегодовая доходность вложений составила 10%.

Сколько денег будет на счете через это время?

Ответ: 1 миллион 745 тысяч!

Это без учета комиссий. Если включить издержки, как вы думаете сильно изменится результат?

В таблице, видно как меняется итоговая сумма с учетом различной доходности и ежегодных комиссий. .

| Годовая доходность | Размер ежегодной комиссии / Итоговая сумма (тыс. рублей) | |||

| 0% | 1% | 2% | 3% | |

| 8% | 1 006 | 760 | 575 | 430 |

| 10% | 1 745 | 1 325 | 1 000 | 760 |

| 12% | 2 995 | 2 290 | 1 745 | 1 325 |

Вот так издержки, в виде казалось бы маленьких 2-3% ежегодных комиссий, «съедают» несколько сотен тысяч или даже миллионов.

Альтернатива ПИФ — это покупка ETF. Там тоже берут комиссии. Но они в разы меньше, чем у ПИФ. Для России — это 0,9%. На Западе инвесторы платят в зарубежных фондах еще меньше: десятые и даже сотые доли процентов.

Как стать инвестором

Долгосрочные вложения требуют тщательной подготовки и взвешенных решений. Любой неосторожный шаг может лишить вас первоначального капитала. Здесь требуется внимательно относиться к каждому шагу и оценивать все возможные риски.

Если вы желаете стать инвестором долгосрочного проекта, следуйте рекомендациям:

Определитесь с объектом вложений

Выберите, что для вас важно, какой доход вы хотите получать. Лучше ищите ту сферу, в которой хорошо разбираетесь

От этого шага зависит ваш доход и дальнейший настрой на инвестирование. Немаловажное значение играет и сумма вложений: если она внушительная, то вы располагаете большим количеством инструментов для заработка;

Как только объект выбран, изучите как можно больше информации о нём. Просмотрите интернет-сайты, отзывы, телевизионные передачи, послушайте новости. Не пренебрегайте чтением специальной литературы. Чаще в ней содержится больше практических моментов, чем в интернете. Можно посетить различные семинары, курсы по обучению и подготовке. Самую ценную информацию можно получить из уст опытного инвестора. А потому постарайтесь отыскать такого человека;

Составьте прогноз по возможному развороту событий. Здесь учитывайте все нюансы выбранного направления. Просчитайте возможную минимальную и максимальную прибыль. Продумайте самые неблагоприятные события и их влияние на объект инвестирования. Соотнесите возможные риски и ваше желание расстаться с кровными накоплениями. Вы должны просчитать абсолютно всё, чтобы в дальнейшем знать, как реагировать на ту или иную ситуацию;

Теперь можно приступать к самому процессу инвестирования: займитесь покупкой инструментов вложений (ценных бумаг, валюты, техники, оборудования или обучающих курсов для персонала);

Отслеживаем ситуацию на рынке и состояние ваших активов. Если вы заметите тенденцию резкого спада цены, который уверенно набирает обороты – не ждите, когда останетесь без единого гроша. К примеру, если вы инвестировали в акции, продайте их, а на вырученные средства купите ценные бумаги другой компании;

Анализируем процесс. Своеобразный аудит вложений. Следите за движением вашего капитала. Если есть доход, обязательно записывайте его размер с учётом первоначальных расходов. Так можно определить эффективность вложенных средств и вовремя избавиться от неликвидных долгосрочных активов.

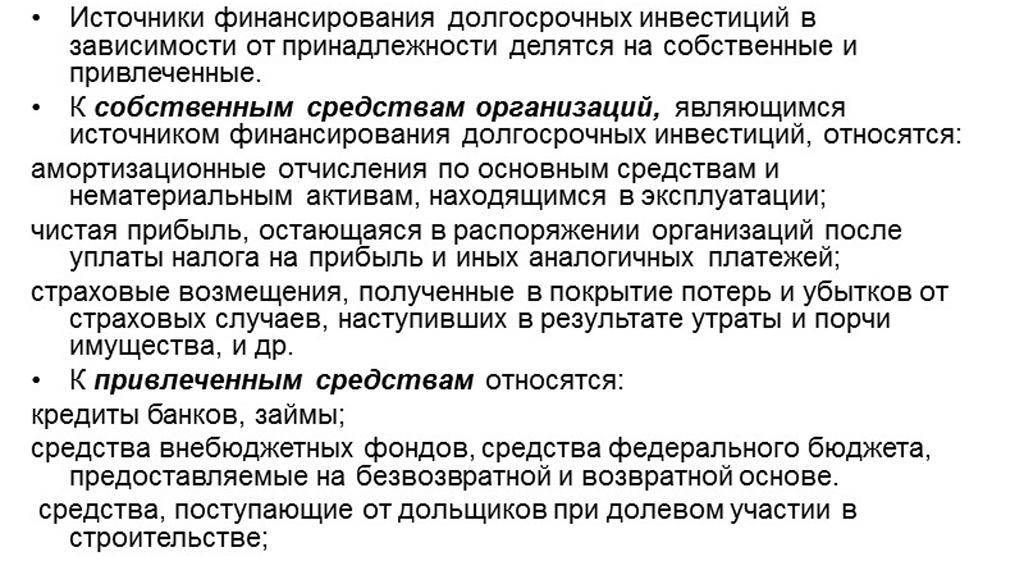

Учет долгосрочных инвестиций и финансовых вложений

Учет долгосрочных и краткосрочных финансовых вложений ведется на сч. 58 в порядке, предусмотренном приказом Минфина № 94н от 31.10.00 г. Здесь обобщается информация по инвестированным средствам с открытием соответствующих субсчетов. Аналитический учет долгосрочных финансовых вложений осуществляется по видам инвестиций, контрагентам, срокам.

Субсчета к сч. 58:

- 58.1 – здесь ведется учет акций и паев.

- 58.2 – для отображения операций по вложениям в ценные бумаги – как государственные, так и частные.

- 58.3 – здесь учитываются предоставленные другим предприятиям (ИП, физлицам) займы – денежные и другие.

- 58.4 – предназначается для отображения вкладов на основании договоров простого товарищества.

Что нужно для входа в мир разработки

Для того чтобы начать бизнес по разработке сайтов, вне зависимости от того, как вы собираетесь зарабатывать на них, вам нужно стать экспертом в этой области. Возможно, даже не экспертом, а крепким специалистом. В любом случае работу нужно знать досконально. Простые заказы, которые не требуют высокой квалификации, не дадут высокого дохода. Скажем больше, на крупнейших фриланс-площадках очень много объявлений, которые размещают начинающие разработчики. Они готовы написать простой сайт просто за хороший отзыв и еще один пункт в портфолио. Повышать свою квалификацию можно самостоятельно, а можно воспользоваться сотнями курсов в Сети. На сегодняшний день даже крупнейшие российские университеты начинают бесплатно и дистанционно готовить специалистов отрасли. Подходящий курс вы можете выбрать на площадке «Открытое образование», например.

Что касается финансовых затрат, то, не считая затрат на самообразование, на начальном этапе они предельно малы. Для того чтобы начать работу, можно использовать бесплатный софт, покупая платные программы по мере необходимости. Домен и хостинг для размещения вашего сайта обойдутся максимум в 100 рублей на год. Прибавим к затратам госпошлину на регистрацию в качестве ИП. Официальный статус понадобится для работы с компаниями, в том числе и по партнерским программам. «На круг» для старта нужны очень небольшие деньги.

Итак, плюсы разработки сайтов как модели успешного бизнеса:

- Небольшие затраты для входа в бизнес.

- Возможность использовать все способы для заработка на них, в том числе и пассивные.

- Возможность работы из любой точки земного шара при наличии в этой точке стабильного интернет-соединения.

Минусы:

- Высокая конкуренция.

- Необходимость постоянного повышения собственной квалификации. В этой сфере нельзя игнорировать тренды.

- Необходимость постоянно развивать смежные навыки, которые позволят вам разбираться не только в технической составляющей продукта.

Направление для заработка на своем сайте

Сайты бывают разной направленности и с разными способами заработка на них.

Например: сайт с высокими показателями, но малым количеством посетителей зарабатывает продажей ссылок, сайты с большим количеством посетителей зарабатывают на контекстной рекламе.

Если Вы адвокат или юрист, то на своем сайте Вы можете зарабатывать проводя онлайн-консультации.

Если Вы переводчик то можете создать свой сайт переводов например как сайт переводов EngProfi.

Если Вы Врач или педагог, то так же можете проводить свои консультации в онлайне.

По большому счету специалист практически каждой специальности может построить свой бизнес на консультациях онлайн.

Например я специалист по бизнесу и пишу бизнес-статьи, а так же провожу консультации для новичков в бизнесе.

В создании сайта нет ничего сложного. Труднее будет его раскрутить, но и это, приложив немного усилий, по плечу каждому человеку.

Цели

Основная цель долгосрочного инвестирования – получение стабильного дохода. Но данную операцию могут осуществлять еще и по другим причинам:

- по ключевым целям:

- увеличение размера капитала. Происходит точно так же, как и при обычном инвестировании, только в длительные сроки;

- сбережение капитала. Вложения с минимальными рисками и маленьким приростом прибыли для сохранения средств;

- покупка всех активов фирмы. Дает преимущество над компанией и позволяет контролировать деятельность предприятия.

- по получению дохода:

- установленный порядок получения прибыли на долгосрочный период. Распространено при аренде недвижимости или транспорта. Регулярная выплата средств в установленный срок;

- получение денежных средств к концу инвестиций. Выручка начисляется сразу после окончания срока капиталовложения;

- комбинированные выплаты. Встречаются часто при вложениях в акции.

Эти цели сопровождаются маловероятными рисками, которые тоже следует учитывать при долгосрочном инвестировании. Но шансы потерять средства намного меньше по сравнению с краткосрочными вложениями, поскольку период инвестирования большой, финансовая ситуация может измениться несколько раз за год.

Таким образом, инвестиции на долгий срок очень выгодны для обладателей больших денежных сумм, которые требуется вложить в уже развитый бизнес. Они оформляются в основном на срок от одного года до пяти лет. Прибыль с такого капиталовложения нельзя получить в первые месяцы за некоторым исключением. Поэтому при внесении крупной суммы нужно рассчитывать на то, что средств на обыкновенное существование будет хватать. Нужно учитывать и риски, хотя в данной ситуации они будут незначительными.

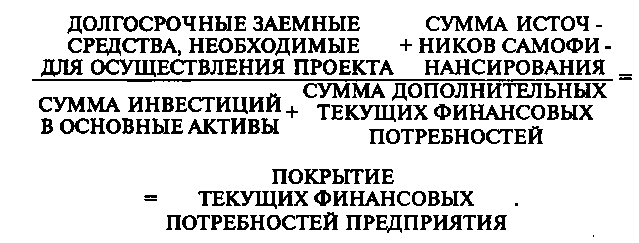

Коэффициент обеспеченности долгосрочных инвестиций

Объективная оценка финансовой устойчивости объекта инвестирования, особенно долгосрочного, очень важна. И дело не только в том, чтобы привлечь внешние источники. Руководители предприятия сами заинтересованы в понимании реальной картины.

Критериями устойчивости служат несколько показателей. Это коэффициенты финансовой зависимости, структуры долгосрочных вложений, покрытия процентов, маневренности капитала и некоторые другие. В их ряду – коэффициент обеспеченности долгосрочных инвестиций, показывающий, какую долю в стоимости основных средств занимает инвестированный капитал:

Где:

КОДИ – коэффициент обеспеченности долговременных инвестиций;

СК – суммарная стоимость собственного капитала;

ДО – сумма долгосрочных обязательств перед инвесторами.

Нормативное значение КОДИ для каждого предприятия свое – оно зависит от специфики хозяйственной деятельности. Некоторые экономисты придерживаются мнения, что коэффициент обеспеченности может опускаться до 0,5 (это означает, что собственный капитал вдвое меньше суммы долговременных инвестиций). Другие специалисты считают критически низким значение 0,7, что демонстрирует всего 30-процентную долю собственных средств. По поводу максимального допустимого значения наблюдается единодушие – оно составляет 0,9.

Только люди, слабо разбирающиеся в экономической науке могут счесть, что субъект хозяйствования, почти полностью финансируемый за счет учредителей, в наибольшей степени эффективен. Если КОДИ = 1, то именно так дело и обстоит: весь основной капитал является собственным. Все средства производства приобретены владельцами за свои средства.

Однако без инвестиций ни одно предприятие не может эффективно развиваться. Если значение КОДИ превышает 0,9 и стремится к единице, это может означать только одно: по каким-то причинам инвесторы не спешат вкладывать свои деньги в развитие фирмы. Это негативно характеризует эффективность фирмы.

Впрочем, и слишком низкое значение – это не очень хороший признак. У предприятия мало собственных активов. Любой сбой в его эксплуатации может привести к банкротству.

Что такое финансовые вложения в балансе?

Финансовые вложения компании отражены в следующих строках:

- долгосрочный вариант – строка 1170;

- краткосрочный вариант КФВ – строка 1240.

КФВ – это ценные бумаги, которые легко конвертируются в денежные средства в течение следующих трех-двенадцати месяцев. Они также известны как рыночные ценные бумаги.

Многие краткосрочные финансовые вложения продаются или конвертируются в наличные по истечении всего 3-12 месяцев. Обычно эти инвестиции представляют собой высококачественные и высоколиквидные активы или средства инвестирования.

КФВ также могут относиться конкретно к финансовым активам – аналогичного типа, но с несколькими дополнительными требованиями. Записанные на отдельном счете и перечисленные в разделе текущих активов корпоративного баланса, это инвестиции, которые компания сделала. Они легко могут быть конвертированы в денежные средства в течение одного года.

Краткосрочные инвестиции имеют два основных требования:

- они должны быть легко конвертируемыми в деньги. Это означает, что финансовые вложения в частные компании не могут быть классифицированы как краткосрочные инвестиции, если они не могут быть проданы легко и быстро;

- инвестор должен быть готов продать их в течение одного года.

Целью КФВ для компаний является защита капитала, а также получение дохода.

Модель акселерации и теория рационирования кредитов

Модель акселерации увязывает между собой увеличение объема инвестиций с экономическим ростом. То есть, объем вкладов в экономику увеличивается только при положительных тенденциях в национальной хозяйственной системе, а не наоборот. На инвестиционный объем оказывает влияние размер совокупного предложения. Так, например, в России, снижение инвестиционной деятельности началось только после того, как снизился общий показатель внутреннего валового продукта.

Существует еще одна инвестиционная теория. Она основывается на рационировании кредитов. То есть, объемы инвестиционной деятельности зависят не от процентной ставки и размера прибыли, а от доступности банковских и других видов кредитов. Доступность кредитных средств напрямую связана с эффективностью инвестиционных проектов, а также способностью заемщиков выплачивать свои задолженности. При низких показателях ставки процента, банки рационируют кредиты. То есть, ограничивают объемы кредитования неценовыми методами, например, не выдают заемные денежные средства организациям, неспособным погасить проценты по кредиту. Если предприятие хочет инвестировать деньги в малобюджетный проект, то банк может отказать в выдаче заемных средств. Такой подход применяется в период инфляции, а также в ситуациях, связанных с высокой степенью риска инвестиционного проекта. Подобные условия национальной экономики требуют от предприятий создания собственных внутренних резервов, которые позволят осуществлять инвестиции без дополнительных сторонних средств.

Учёт долгосрочных инвестиций

Долгосрочные инвестиции – это поток капитала, который обязательно необходимо фиксировать на балансе предприятия. Они учитываются в качестве внеоборотных активов по счёту 08.

Целями учёта инвестиций считаются:

- Полное и своевременное отражение в балансе всех средств, направленных на инвестиции;

- Контроль за всеми этапами проекта;

- Достоверное отражение инвентарной стоимости активов;

- Наблюдение за фондом долгосрочных инвестиций (в нём должно быть достаточное количество активов).

К примеру, предприятие решило инвестировать в собственное производство и купило станок за 155 760 рублей с учётом НДС. В строке баланса, отражающей внеоборотные активы, будет в итоге отражена стоимость оборудования и цена его доставки – 9040 рублей, включая НДС.

На основе первичных документов происходит сверка сумм и расчёт НДС, а в бухгалтерском учёте это отразится следующим образом.

| Д-т | К-т | Сумма, руб. | Операция |

| 08.4 | 60 | 132 000 | Цена станка |

| 19 | 60 | 23 760 | Начислен НДС по станку |

| 08.4 | 60 | 8000 | Стоимость доставки |

| 19 | 60 | 1040 | Начислен НДС по доставке |

| 01 | 08.4 | 140 000 | Цена ввода в эксплуатацию станка |

| 19 | 60 | 24 800 | Учтён суммарный НДС |

Риски долгосрочных инвестиций

Длительные вложения подразумевают высокий риск для владельца капитала. Трудно предугадать, какой будет экономика через несколько лет, а потому прогноз эффективности инвестиций нелегко посчитать.

Существуют следующие основные риски такого рода инвестиций:

- Шанс всё потерять на первоначальном этапе достаточно велик. Это может быть связано с незнанием сферы бизнеса или неграмотной системой управления активами. При небольших вложениях частного инвестора этот риск увеличивается в несколько раз;

- Длительная окупаемость. Возможно что ваши вложенные средства вернутся совсем нескоро, а это чревато дополнительными расходами на поддержание жизнедеятельности проекта;

- Никто не гарантирует получение дохода по итогам окончания срока инвестирования. Просчитать прогноз на 100% не под силу даже опытному специалисту, а потому результат может быть неожиданным и далеко не в пользу владельца капитала.

Также инфляция усиливает риск долгосрочных инвестиций. Если её темпы уверенно растут, то и ваш доход в итоге окажется меньше запланированного.

Нестабильная обстановка в стране – тоже не лучшее время для долгосрочных инвестиций. Дальнейшая неизвестность и неуверенность в будущем дне может послужить причиной разочарований в процессе инвестирования.

Особенность инвестиционных проектов

Особенностью инвестиционного процесса является то, что он сопряжён с неопределённостью в части производимых затрат и получаемых в будущем результатов, и степень этой неопределённости может значительно варьироваться.

Таким образом, зависимости от величины риска инвестиционные проекты подразделяются на:

-

надежные безрисковые проекты, характеризующиеся высокой вероятностью получения гарантируемого результата (например, проекты, выполняемые по государственному заказу);

-

рисковые проекты, для которых характерна высокая степень неопределенности как затрат, так и результатов (например, проекты, связанные с созданием новых производств и технологий).

Документы для регистрации на экзамен по ДипИФР

В соответствии с требованиями АССА для подтверждения права на получение квалификации АССА ДипИФР-рус, Кандидат должен приложить к Регистрационной форме следующие документы:

- копия Аттестата профессионального бухгалтера/аудитора РФ

- или копию диплома, подтверждающего соответствующий уровень образования и копию трудовой книжки (или письмо от работодателя), подтверждающей не менее чем 2х-летний опыт работы в области бухучета и аудита

- или копию трудовой книжки (или письмо от работодателя), подтверждающей не менее чем 3-х летний стаж работы в области бухгалтерии и аудита;

- или копию документа, подтверждающего сдачу всех экзаменов профессиональной схемы АССА;

- или копию сертификата CertIFR и копию трудовой книжки (или письмо от работодателя), подтверждающей не менее чем 2х-летний опыт работы в области бухучета и аудита,

- или копию сертификата CIPA.

В течение 5-ти рабочих дней после отправки Регистрационной формы и пакета документов, Кандидату по электронной почте направляется подтверждение о приеме документов на регистрацию и счет для оплаты Экзаменационного взноса. В случае неполучения подтверждения и счета в указанный срок Кандидат должен незамедлительно связаться с офисом компании Экаунтэнси Тьюишн Сентр (Интернэшнл) Лимитед.

Регистрация на экзамен DipIFR (рус) будет успешно завершена только после проверки соответствия документов всем требованиям АССА и уплаты Кандидатом обязательного экзаменационного взноса.

Не позднее, чем за 14 календарных дней до экзаменационной сессии, Кандидату по электронной почте будет отправлен Пропуск на экзамен, подтверждающий дату, место и время экзамена ДипИФР-Рус, а также копию экзаменационной инструкции. Только при наличии данного пропуска и документа, подтверждающего личность Кандидата (паспорта или водительских прав), кандидат будет допущен к экзамену ACCA DipIFR (rus).

О результатах экзамена Кандидат уведомляется по электронной почте. В случае неудачной попытки сдачи экзамена кандидат имеет право на повторную попытку, заполнив регистрационную форму и уплатив обязательный экзаменационный взнос. Экзамены Дипифр можно сдавать неограниченное количество раз.