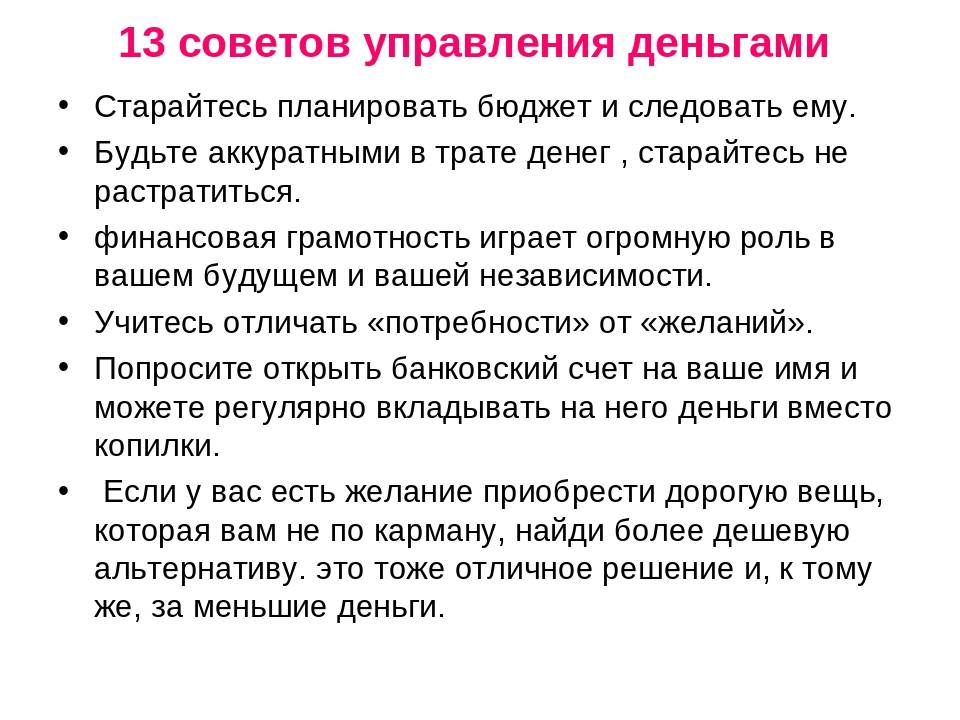

Как правильно распоряжаться деньгами в семье

Чтобы умение планировать бюджет стало полезной и постоянной привычкой, нужно придерживаться хотя быть нескольких основных правил. Ведь разумные траты – это своего рода финансовый фундамент, позволяющий сохранить деньги. Если речь идет о закупках для всей семьи, их лучше всего совершать оптом. Такой способ даст возможность сэкономить на товарах до 50% от их стоимости. Особенно, если найти в магазине наиболее выгодную акцию, и приобрести по ней сразу крупную партию.

Другой способ, как правильно распоряжаться в семье имеющимися средствами – оптовая покупка овощей и фруктов в сезон. Например, те же кабачки, которые зимой могут доходить до 300 р. за килограмм, летом стоят не дороже 20 р. Но сколько всего можно из них приготовить: икру, соленья и даже джем с апельсиновым вкусом. А вот одежду лучше брать не в сезон. Летом цена на куртки и пальто снижается до половины стоимости, поэтому своевременная покупка также даст возможность сэкономить немало средств.

Как распоряжаться семейными деньгами

Саморазвитие

Стоит помнить о самообразовании. Человек не должен прекращать обучение после получения диплома. Мир все время развивается, появляются новые возможности. Не стоит пренебрегать тренингами, курсами. Они позволят разобраться в новых направлениях бизнеса. Аветис Вартанов сообщает: «Капитал должен работать. В этом помогут инструменты фондового рынка. Источником пассивного дохода могут стать акции динамично растущих отечественных компаний или облигации федерального займа, гарантию возврата средств и купонных выплат по которым даёт Правительство РФ. Доходность ценных бумаг в любом случае будет гораздо выше, чем у депозита».

для Группы инструментов «ценные бумаги иностранных эмитентов из стран СНГ»

|

Режим торгов |

Код расчетов |

Основная сессия |

Дополнительная сессия |

||

|---|---|---|---|---|---|

|

Время начала (МСК) |

Время окончания (МСК) |

Время начала (МСК) |

Время окончания (МСК) |

||

|

Режим основных торгов |

T2 |

10:00 |

18:40 |

— |

— |

|

Режим переговорных сделок |

T1, T2, T3 |

10:00 |

19:00 |

19:00 |

00:00 |

|

T0 |

10:00 |

16:00 |

— |

— |

|

|

Период РПС с ЦК Режима переговорных сделок |

T1, T2, T3 |

10:00 |

19:00 |

19:00 |

00:00 |

|

T0 |

10:00 |

19:00 |

19:00 |

00:00 |

|

|

Внутриброкерский РПС Режима переговорных сделок |

T0 |

16:00 |

19:00 |

19:00 |

00:00** |

|

Режим торгов «Адресное репо с Центральным контрагентом» |

Т0Т1 |

10:00 |

19:00* |

19:00 |

01:45 (следующего календарного дня)*** |

|

T0T2, T0T3 |

10:00 |

19:00* |

— |

— |

|

|

Т1Т2, T1T3, Т2Т3 |

10:00 |

19:00 |

— |

— |

|

|

Внутриброкерское репо Режима торгов «Адресное репо с Центральным контрагентом» |

Т0Т1 |

16:00 |

19:00 |

19:00 |

01:45 (следующего календарного дня)**** |

|

T0T2, T0T3 |

16:00 |

19:00 |

— |

— |

*– в период времени с 16-00 до 19-00 Биржей по московскому времени установлен запрет на подачу Заявок для всех Участников торгов, за исключением периода Внутриброкерское репо Режима торгов «Адресное репо с Центральным контрагентом».

** — в период времени с 19-55 до 00-00 по московскому времени Биржей установлен запрет на подачу Заявок для всех Участников торгов.

*** — в период времени с 19-00 до 01:45 (следующего календарного дня) по московскому времени Биржей установлен запрет на подачу Заявок для всех Участников торгов.

**** — в период времени с 19-55 до 01:45 (следующего календарного дня) по московскому времени Биржей установлен запрет на подачу Заявок для всех Участников торгов.

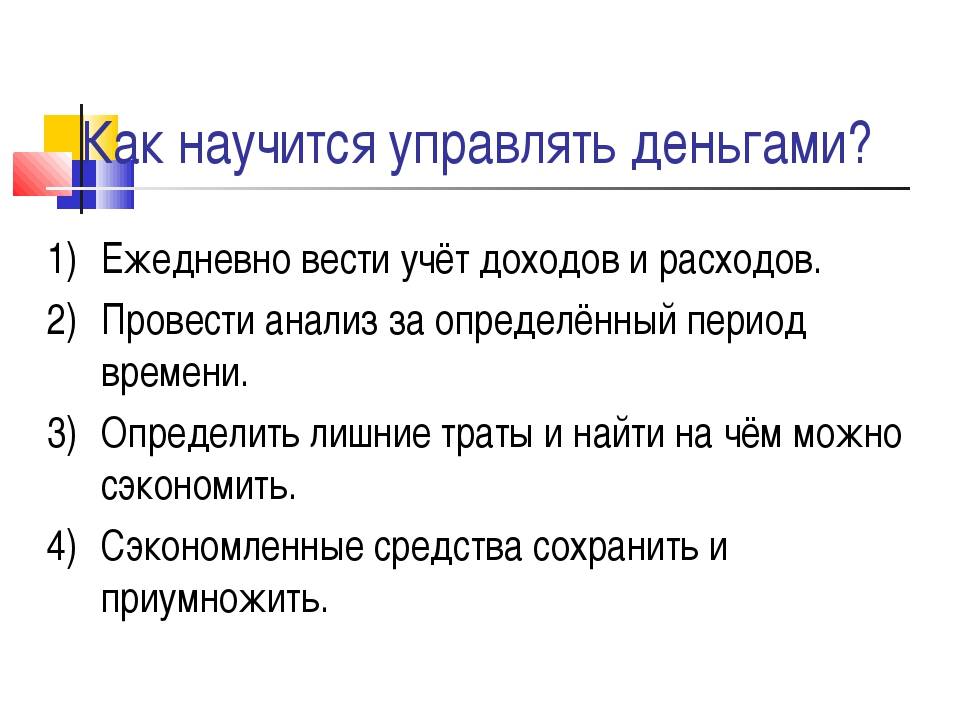

Как контролировать свои деньги и счета

Существует множество удобных инструментов, которые помогут вам управлять своим бюджетом. В том числе несколько планировщиков, приложений и электронных таблиц, доступных для людей, заинтересованных в управлении деньгами. Тем не менее, обычный лист бумаги и ручка тоже позволят это сделать. Начните контролировать бюджет, выясняя, сколько денег вы зарабатываете и тратите в месяц, вы должны быть очень честны в отношении этих чисел, чтобы получить желаемый результат.

Сбор квитанций и поиск заявлений о банковских операциях за последний месяц демонстрируют ваши повторяющиеся расходы. Вы должны сложить вместе квитанции из разных категорий, таких как аренда, коммунальные услуги, стоимость проживания, досуг и т. д. Хорошо когда вы понимаете, что тратите меньше, чем зарабатываете, иначе вам нужно планировать, где сократить. Всегда полезно погасить долги и ссуды как можно раньше, но по крайней мере вы должны не отставать от своих ежемесячных платежей.

Как только вы узнаете о своих расходах, можно начать устанавливать бюджет. Не будьте слишком строги к себе и выделяйте разумные суммы расходов и сбережений, потому как легче встретить реалистичные и возможные цели чем наоборот. При этом постарайтесь отложить как можно больше своих денег на черный день. Даже если в некоторые категории расходов нелегко вписаться, поскольку ежемесячные суммы могут отличаться, их списание в бюджет поможет вам оставаться в курсе того, на что были потрачены ваши деньги.

Категории плана экономии могут быть разделены на строгие разделы с подробной историей расходов по всем параметрам, таким как еда, автомобиль и коммунальные услуги. С другой стороны, финансы можно разделить на более общие категории, такие как постоянные издержки, инвестиции, сбережения и развлечения. Расставьте категории таким образом, чтобы вам было удобно. Будьте ответственны и не забывайте выделять достаточное количество времени для регулярной работы с вашим бюджетом и используйте имеющееся программное обеспечение и инструменты для создания планов расходов.

Срочный выкуп жилья и трейд-ин на рынке недвижимости: как это работает и сколько стоит

24. 09. 2020

Кредиты (можно, но аккуратно)

Часто человек желает заполучить понравившуюся вещь мгновенно. Если это очередные туфли, то стоит подождать зарплаты, но если речь идет о технике, которая принесет доход, то ждать не нужно. Банковские кредиты позволяют решить этот вопрос.

Венчурный инвестор Александр Красавин: «Не забывайте про кредитные карты – они помогают держать вас в тонусе и при этом покупать что-то, по сути, в рассрочку. У многих банков существует беспроцентный период погашения кредита, он варьируется от 30 до 90 дней».

Кредитом стоит пользоваться, но в разумных пределах. «Плюс кредитки в том, что она позволяет единоразово совершить крупную покупку, стоимость которой вы сможете вернуть в течение 2-3 месяцев (в зависимости от условий вашей программы), переводя по частям деньги с зарплаты».

Индексы биржи

Состоит он из показателей компаний:

- Газпром

- Лукойл

- Магнит

- Норникель

- Мегафон

- НОВАТЭК

- НЛМК

- Роснефть

- Сбербанк

- Северсталь

- АФК «Система»

- Сургутнефтегаз

- Татнефть

- Х5 Ритейл Групп

- ВТБ.

Перспективы инвестиций в индекс RDX

Можно оценить, как весьма благоприятные. В его состав входят самые экономически мощные и устойчивые компании страны.

Вот как показал себя индекс:

Управление деньгами

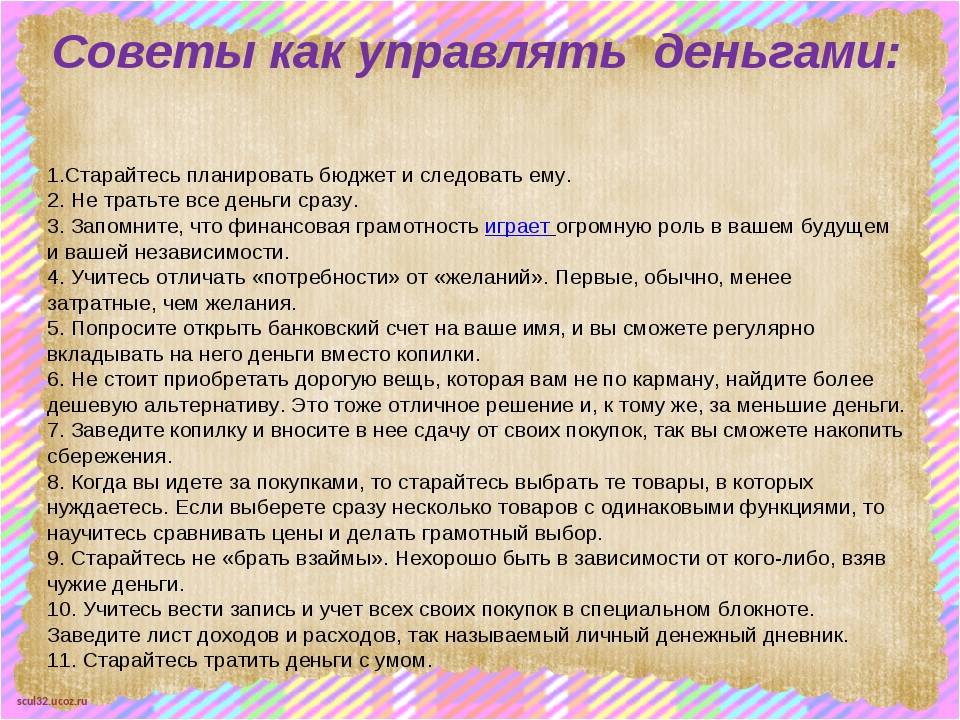

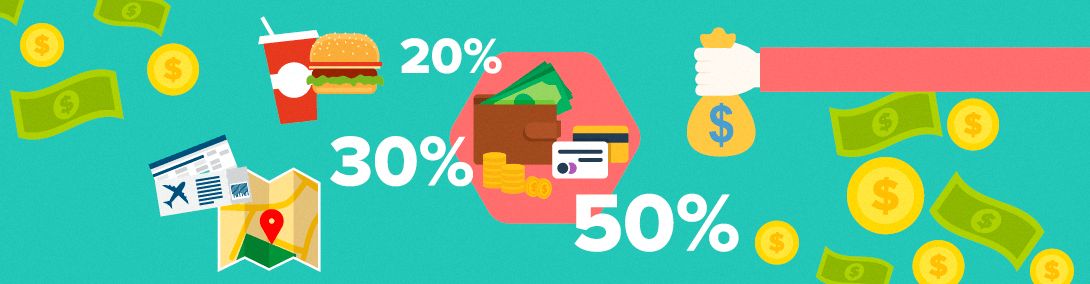

Если говорить о методах контроля расходов, то есть разные подходы, которые могут кардинально отличаться друг от друга. Есть классика, когда человек составляет общий бюджет. То есть, на каждую категорию товаров он что-то планирует: на еду, на коммунальные, на проезд и т.д. Есть более простой подход, который называется «четыре конверта». Доход за месяц делится на четыре конверта, по одному на неделю. Суть в том, что недельный период более осязаем и вписаться в недельный лимит намного проще, чем в месячный. Впрочем, многолетний опыт заставил нас остановиться на достаточно простом и работающем подходе. Он действует так — обязательные платежи, необязательные платежи и сбережения. Механизм действительно не сложный. Когда ты получаешь зарплату, то тебе надо сразу отложить определенное количество денег, а остальное распределить на две категории. Самая простая формула подходит для людей, которые имеют средний или малый достаток (живут от зарплаты к зарплате) — откладываем 20 %, оставляет 50 % на обязательные расходы и 30 % тратим на себя любимых — на путешествия, новый телефон, друзей, боулинг, кафе и рестораны. Сегодня мы все решения подстраиваем под эту формулу.

Впрочем, многолетний опыт заставил нас остановиться на достаточно простом и работающем подходе. Он действует так — обязательные платежи, необязательные платежи и сбережения. Механизм действительно не сложный. Когда ты получаешь зарплату, то тебе надо сразу отложить определенное количество денег, а остальное распределить на две категории. Самая простая формула подходит для людей, которые имеют средний или малый достаток (живут от зарплаты к зарплате) — откладываем 20 %, оставляет 50 % на обязательные расходы и 30 % тратим на себя любимых — на путешествия, новый телефон, друзей, боулинг, кафе и рестораны. Сегодня мы все решения подстраиваем под эту формулу.

Дзен-мани не просто ведет учет расходов и доходов, он ставит перед собой цель направлять человека, менять его финансовое поведение, чтобы он обязательно откладывал деньги. Воспитываем, в целом, очень хорошую привычку.

Сам я подхожу к вопросу управления финансами скорее как исследователь, поскольку очень много лет этим занимаюсь. Когда я нахожу новую методику, я пробую ее на себе, какое-то время живу по ней. На сегодняшний день система 50/20/30 оказалась для меня самой результативной.

Куда инвестировать

Если с деньгами, отложенными на «черный день», все достаточно просто и ясно, то с инвестированием уже не так все однозначно. Удачно инвестированные деньги могут стать залогом будущей прибыли, но при этом существует риск полной или частичной потери вложенных средств.

Вложить свои деньги можно в различные отрасли, в зависимости от имеющихся средств. К примеру, можно приобрести комнату или квартиру, а затем сдавать ее квартиросъемщикам. Это и будет стабильный ежемесячный доход, который будет хорошим подспорьем для семейного бюджета. Но не у всех есть достаточное количество денег на покупку недвижимости, поэтому они ищут альтернативные варианты инвестирования.

Заботиться о безопасном хранении средств

Недоброжелателей, желающих завладеть чужими деньгами, сегодня хватает. Хакеры и мошенники ежегодно изымают миллиарды рублей у потерявших бдительность граждан. Чтобы не стать жертвой преступников, необходимо часть средств хранить наличными, а также защитить банковские карты и электронные кошельки надежными паролями.

Желающим повысить финансовую грамотность гражданам следует обратиться к книгам. Например, полезно почитать всемирно известного американского предпринимателя, грамотного инвестора и умелого оратора Роберта Кийосаки. В качестве популярного примера можно привести его работу «Квадрант денежного потока». А также для достижения высокого уровня финансовой грамотности следует регулярно тренировать мозг, давая ему полезную нагрузку. Для этого отлично подходят курсы и тренажеры Викиум.

Есть 20 000 Р ежемесячно

Ситуация. Мужчина привык содержать семью на свою зарплату в 50 000 рублей. Но теперь у него появился дополнительный доход — 20 000 в месяц. Мужчина не знает, как им распорядиться: погасить кредит, отложить заначку или просто потратить на все, что хочется.

Что делать. В первую очередь — кредит и подушка безопасности, а потом можно начать тратить на себя.

Почему так. Семья опирается только на один источник дохода — зарплату мужчины. Это рискованно: в случае болезни или увольнения придется влезать в долги. Подстраховать в такой ситуации может только заначка, причем денег должно хватить на несколько месяцев обычной жизни. Если мужчина будет откладывать весь дополнительный доход, ему понадобится полгода, чтобы накопить на 2,5 месяца привычной жизни — 120 тысяч.

Другой способ распорядиться деньгами с пользой — погасить кредит и сэкономить на процентах. Если ставка займа, например, 12%, то выгода будет такой же, как если бы мужчина вложил деньги под 12% — а найти подобный доход не так уж и просто.

Можно не отдавать банку весь остаток долга: стоит просто вносить больше, чем надо, уменьшая при этом размер обязательного платежа. Это поможет и быстрее выплатить кредит, и снизить финансовую нагрузку на будущее, если возникнут проблемы с деньгами.

Особенности игры на бирже

Эффективное управление деньгами подразумевает их постоянное вложение, иначе средства в буквальном смысле уничтожаются инфляцией. Одним из достаточно быстрых способов умножения капитала стала международная биржевая система. Представлена она в двух формах. Первая — Международная финансовая структура, где зарабатываются и тратятся солидные суммы. Простым людям путь сюда заказан, поэтому для них создали второй вариант — Forex и ей подобные площадки.

Особенность ее работы заключается в возможности получить определенную прибыль при условии правильного учета разницы между стоимостью покупки и продажи актива. С целью диверсификации таковых на бирже распоряжаются валютными парами, сырьем и активами. Наиболее привлекательным для потенциального инвестора являются валюта и активы крупных компаний. Обусловлено это следующими факторами:

- В силу социальных, политических и экономических событий в мире происходит спад или подъем экономики. Валюта в данном случае выступает в качестве сверхчувствительного барометра. К примеру, правильной тратой денег станет покупка валюты развивающихся стран на фоне положительных финансово-экономических отчетов.

- Большие и малые доли активов тех или иных компаний привлекают стабильным ежемесячным доходом. Да, в некоторых случаях размер получаемого вознаграждения может в силу тех или иных причин меняться. При этом, как показывает опыт, распоряжение даже незначительным объемом акций позволяет в условиях высокого уровня инфляции иметь стабильный доход.

Если говорить о работе на международной бирже в целом, то на первых порах необходимо обзавестись квалифицированной помощью. Речь идет о брокерах, проводящих немалую аналитическую работу. На основании собираемой информации, они дадут конкретные советы, как правильно управлять финансами. Работать можно и самостоятельно, но в этом случае гражданин принимает на себя возможные риски.

Ставить цель

Денежную энергию нужно привлекать на конкретную цель, а не просто ради того, чтобы стать богатым. Учитесь концентрироваться не на самих деньгах, а на цели: если вам нужно 2 миллиона — то для чего? Чтобы закрыть кредит? Концентрируйтесь на закрытии кредита, а не на сумме долга.

Если мечтаете о двухэтажном доме за городом с открытой летней верандой, не думайте о стоимости его строительства или покупки. Не мечтайте получить необходимую сумму — намеревайтесь стать хозяином дома. Если давно хотите открыть собственную творческую студию, но денег не хватает — направьте фокус внимания на саму студию — представьте, какими будут интерьер и вид из окна.

Многие совершают одну и ту же ошибку: фокусируются на том факте, что денег для осуществления мечты нет. И их действительно нет

Направьте внимание на цель, двигайтесь к ней — и тогда деньги, которые выступают атрибутом цели, придут на ее реализацию

«Прежде всего необходимо двигаться к своей цели, тогда деньги приложатся автоматически — как сопутствующий атрибут»

Будьте прагматиком

Финансово успешный человек всегда разумно распоряжается деньгами, невзирая на то, сколько зарабатывает. Он всегда отдает предпочтение бюджетным решениям и никогда не переплачивает. Ни за марки, ни за бренды. Но не забывайте известную истину — «Скупой платит дважды», которая предупреждает нас, что экономить надо с умом. Гоняясь только за дешевизной товара, можно сильно проиграть в качестве, что повлечет за собой дополнительные расходы.

Прагматическое отношение к жизни – это то, чему вам необходимо научиться. Не вести себя в магазине, как ребенок, крича «хочу! хочу! хочу!», а уметь останавливаться и концентрироваться на текущих целях (раз мне нужна кофта, значит, сегодня я куплю только кофту, невзирая на то, что в обувном отделе распродажа в 30%). Несмотря на то, что покупка обуви по сниженной цене кажется весьма резонной, в действительности, если у вас и так валом туфель, ботинок и сапог, вы просто выбросите деньги на ветер.

Попробуйте в течение месяца записывать абсолютно все покупки. По прошествии 30 дней сядьте и спокойно подумайте, что из данного списка можно вычеркнуть. Вы ужаснетесь, как много ненужных вещей приобрели за это время.

Создание и использование запаса денег

Чем больше у вас накопления, тем дольше вы проживете на свои деньги. Хорошо продумайте, где хранить запас денег. Существует множество видов хранения:

- дома;

- в валюте;

- в банке;

Если деньги хранятся дома, с годами их съедает инфляция.

Если деньги хранятся в валюте, то инфляция частично компенсируется за счет рост курса валют, и деньги защищаются от резких скачков курса, но обычно рост курса валют меньше инфляции, и покупательская способность денег также падает. Самый безопасный способ хранения денег — вклады в банк в иностранной валюте, так как банк защищает деньги от инфляции.

Использовать свой запас можно лишь тогда, когда вы потеряете работу, или в самом крайнем случае.

Получение выписок

Документы для предоставления информации Участникам торгов:

- Заявление о предоставлении выписки из реестра Заявок;

- Заявление о предоставлении выписки из реестра Заявок о поступивших Заявках, не прошедших регистрацию в реестре Заявок;

- Заявление о предоставлении выписки из реестра Договоров.

Документы для физических или юридических лиц, являющихся (являвшихся) клиентами Участника торгов, в целях предоставления выписки из реестра договоров о договорах, заключенных в интересах таких лиц, в соответствии с абзацем третьим подпункта 2.5.2 пункта 2.5 Положения о деятельности по проведению организованных торгов (утв. Банком России 17.10.2014 N 437-П):

- Заявление о предоставлении выписки из реестра Договоров;

- Согласие на обработку персональных данных;

- Перечень представляемых документов.

Выходить из зоны комфорта

Если вы готовы довольствоваться малым, то деньги будут обходить вас стороной. Когда решитесь замахнуться на большее, необходимо выйти из зоны комфорта. Под зоной комфорта подразумевается уровень материальных благ, которые мы сами себе позволяем иметь.

Позволить себе большее без ущерба для бюджета легко: сходите в хороший ресторан, при этом необязательно тратить деньги на полноценный ужин — выпейте для начала чашку кофе. Или купите качественную одежду известного бренда. Избавьтесь от понятий «вещи на выход» и «вещи на каждый день»: одевайтесь каждый день так, как будто сегодня тот самый, особенный день.

Позвольте себе отдохнуть в спа, сделать маникюр, сходить в театр и выпить в буфете «такой дорогой» бокал шампанского. Этими действиями вы сообщаете вселенной — я готов, я хочу большего, мне нужно больше денег.

«Заработайте не деньги, а решимость их иметь. Ни в коем случае не заставляйте себя позволять иметь. Не крутите целевой слайд насильно. Не нужно стараться. Не делайте это напористо и с нажимом. Ведь это опять борьба! Просто доставьте себе удовольствие праздничными мыслями

Откажитесь от важности и прекратите свою битву. В битве нельзя ничего добиться»

Эта теория помогла многим разбогатеть и обрести внутреннюю гармонию. Если вы с деньгами в сложных отношениях, а вселенная не спешит финансировать каждую вашу цель, почитайте наши статьи о сущностях и духах, которые помогут существенно увеличить доход:

- Как подружиться с бюджетом.

- Как вытравить внутреннего шопоголика.

- Как получать в старости много.

Кредиты и займы

Как правильно распоряжаться деньгами? Следующий совет может удивить некоторых современных потребителей. Необходимо просто отказаться от кредитов, займов, рассрочек и так далее. Долги еще никого не сделали богаче. Банки и микрофинансовые компании требуют с населения большие проценты. Поэтому переплата по кредиту, если все хорошенько просчитать, удивит своими размерами.

В кредит обычно покупаются вещи, которые не очень нужны. Или финансы тратятся на то, без чего можно спокойно обойтись. Лучше научиться правильно распределять доход, накопить и только потом покупать желанную вещь. Займы актуальны только тогда, когда речь идет о жизненно важных ситуациях.

???? Думать, что большие доходы автоматически решат проблемы

Суть: например, человек получает среднюю зарплату, с которой откладывает по 5000 рублей в месяц. За год получается 60 000 рублей. Конечно, на какие-то крупные покупки этого не хватит, а вот на новый гаджет – вполне. При этом человек мечтает купить квартиру.

Человека не устраивает текущее положение дел, и он устраивается на более высокооплачиваемую работу. Он может откладывать уже по 15 000 рублей в месяц – или 180 000 рублей в год. Чтобы взять ипотеку, например, этого опять не хватит. А вот взять недорогую машину в кредит – можно. Но автокредит – это необходимость переплачивать и покупка квартира остается несбыточной мечтой.

А если уровень доходов вдруг резко снижается, люди залезают в долги. Ведь они уже привыкли тратить, да и кредитные платежи никто не отменял.

«Путь к финансовой свободе», Бодо Шефер

Еще один бестселлер в области экономики и финансов. Автор книги – немецкий миллионер, который делится своими мыслями на тему материального достатка. В то же время, как ни парадоксально, это книга о счастье, которое часто становится невозможным из-за того, что голова человека забита только вопросом: «Как заработать побольше денег?». По мнению автора, ответ кроется в нас самих, ведь чем меньше мы думаем о деньгах, тем стабильнее становится наш заработок. Иными словами, Шефер пытается раскрыть саму суть финансовой философии. Звучит сложновато, но не пугайтесь: язык книги чрезвычайно прост, а текст пронизан тонким юмором, что делает ее доступной и понятной для массового читателя.

Не станем гарантировать, что, прочитав эти книги, вы станете богаче, но знания, заложенные в них, совершенно точно станут тем фундаментом, на котором можно попробовать построить прекрасное финансовое будущее.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги, и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций. Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест. Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение. Это лучший способ его поддерживать.

- 6. Используйте ночной тест. Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования: платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем. Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Слушайте статью в

Для Android: и обязательно напишите, как вам.

Как покупать дешёвые авиабилеты

???? Получать приятные эмоции только после трат

Суть: на самом деле многим вполне бы хватило их доходов. Но люди так устроены, что постоянно хотят положительных эмоций. И некоторые могут получить эти эмоции, только потратив деньги, купив себе что-то красивое и дорогое.

Однако деньги потрачены, эмоциональный всплеск прошел, и наступает разочарование и недовольство жизнью. Хочется опять покупать, но денег уже не хватает, и вот тут-то многие начинают грешить на маленький доход. Но даже большие доходы не решат проблему, если человек не умеет испытывать радость другим путем.

Более тяжелый вариант – когда человек поднимает себе настроение тратами и никак не может остановиться, несмотря ни на что, пребывая в эйфории. Это заканчивается оформлением кредиток, кучей долгов и тупиком, когда наступает отрезвление.

???? Экономить во вред себе, а потом срываться

Суть: понимая, что деньги уходят просто «в никуда», люди решают начать экономить. Мысль хорошая, но только экономят они неправильно и не на том. Например, вместо маршрутки начинают ездить на автобусе. Или перестают питаться в недорогой столовой на работе, беря еду из дома. Только для того, чтобы приготовить «ссобойку», нужно закупить продукты, потратить после работы время, прибавить счета за воду и электричество.

В результате на деле получается мизерная экономия, непропорциональная затратам и ухудшению качества жизни. После пары недель в таком духе человек предсказуемо срывается от новых правил и ограничений, делающих его жизнь хуже. Чтобы компенсировать это и поднять себе настроение, он идет на ненужный шопинг или покупает приятную, но ненужную вещь, тратя больше, чем смог сэкономить.

Накопления

Хорошо иметь определенный резерв на случай непредвиденных обстоятельств. Для этого достаточно откладывать каждый месяц определенный процент от дохода. При возможности можно накапливать и сбережения. Они помогут в достижении целей. Михаил Бондаренко: «Сокращать те статьи расходов, которые начинают занимать большую долю в визуальной диаграмме. Стремиться добиться того, чтобы сумма дохода превышала сумму ежемесячных расходов и тогда можно начинать каждый месяц вкладывать по 10-20% свободных денег в различные активы».

Венчурный инвестор Александр Красавин: «Управление деньгами делится на два направления: либо вы хотите просто сохранить уже имеющиеся накопления, либо приумножить их. В любом случае, всегда необходимо стремиться к тому, чтобы у вас была возможность откладывать от зарплаты 30%, а в идеале ― 50% на счет в банке с минимальными 7%, что будет хотя бы покрывать инфляцию. Оставшиеся 70% или 50% также стоит распределить на основные потребности: еда, одежда, повседневные траты, а также выделить неприкосновенный запас из этой суммы, который в дальнейшем вы сможете внести на депозит».