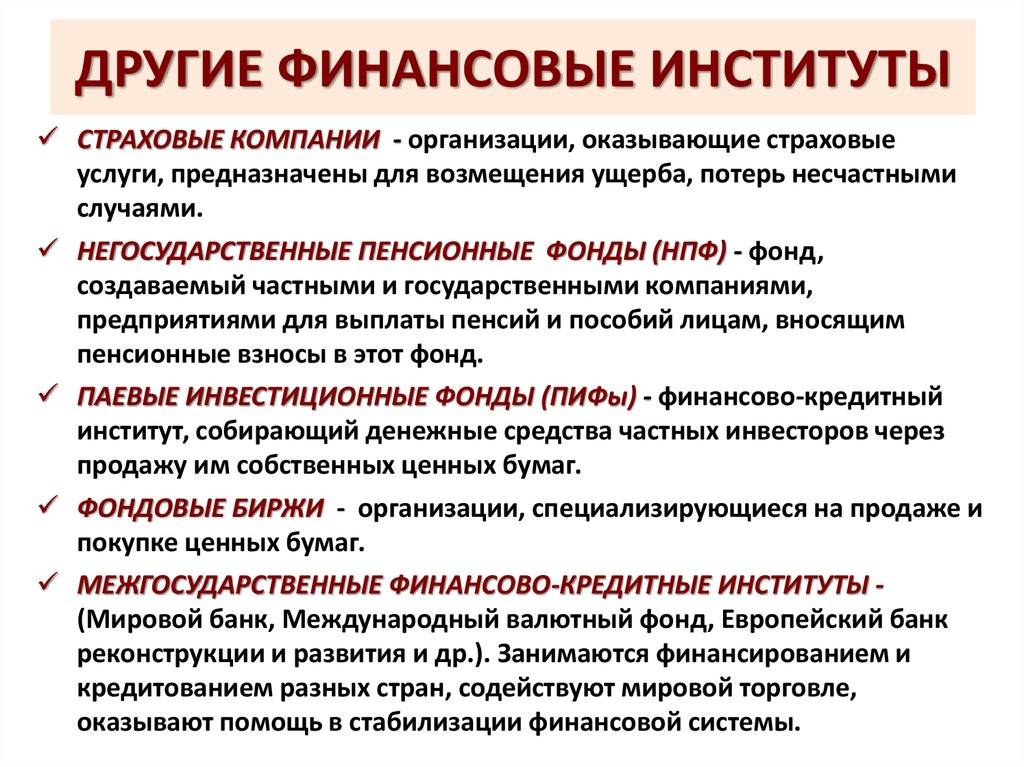

Уровни государственного нормативно-правового регулирования создания потребительских кооперативов

Можно выделить три уровня государственного нормативно-правового регулирования создания потребительских кооперативов.

Первый уровень — Конституция РФ, закрепляющая в ч. 1 ст. 34, что «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности» .

Второй уровень — федеральные законы, устанавливающие общие правовые основы порядка создания юридических лиц: Гражданский кодекс РФ, Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ (ред. от 01.12.2007) (далее Закон о регистрации), федеральные законы об отдельных видах потребительских кооперативов.

Третий уровень — подзаконные нормативные акты, регулирующие вопросы создания потребительских кооперативов, а именно Указы Президента РФ, постановления Правительства РФ и т.д.

ГК РФ не предусматривает специальных норм, регламентирующих отношения по созданию кооперативов. Эти вопросы нашли отражение в отдельных законах о потребительских кооперативах. В ст. 116 ГК РФ для всех видов потребительских кооперативов закрепляется принцип добровольности создания, который соответствует смыслу Декларации МКА о кооперативной идентичности. Процесс создания потребительских кооперативов включает в себя несколько стадий: подготовительная; непосредственная регистрация в налоговых органах; изготовление печати; постановка на учет в органах статистики и внебюджетных фондах; открытие расчетного счета в банке. Считается, что на подготовительной стадии создания кооператива, происходит принятие предварительного и окончательного решения учредителей о создании потребительского кооператива, а именно разработка устава кооператива, поиск помещения под офис, выбор кандидатов в органы управления и т.д., а на окончательной стадии все принятые ранее решения находят свое оформление и закрепление в виде протокола общего собрания учредителей. В литературе существует точка зрения деление процесса создания юридического лица на: дорегистрационную (формирование воли на создание юридического лица); регистрационную (непосредственное совершение регистрационных действий); послерегистрационную (совершение действий, направленных на обеспечение нормального функционирования юридического лица) стадии.

По общему правилу потребительский кооператив создается инициативной группой, которая подготавливает необходимые документы (устав и другие) и проводит общее (учредительное) собрание членов кооператива. На общем (учредительном) собрании утверждаются документы, регламентирующие деятельность кооператива, и избираются органы управления кооперативом. Например, в соответствии с п.1 ст. 11 Закона «О кооперации в СССР» кооператив организуется по желанию граждан исключительно на добровольных началах. Численность членов кооператива не может быть менее трех человек. На стадии создания ПО, главным объектом является учредительное собрание, которое принимает решение о создании ПО и вступлении в союз, утверждает список пайщиков, устав ПО и отчет о расходовании вступительных взносов. Учредительное собрание избирает органы управления и органы контроля: совет ПО, его председателя; ревизионную комиссию ПО; иные органы управления, предусмотренные уставом ПО. Решение учредительного собрания ПО оформляется протоколом. Кредитный потребительский кооператив граждан (КПКГ) создается инициативной группой, которая подготавливает необходимые документы (устав и другие) и проводит общее (учредительное) собрание членов кооператива. Как и в ПО, на общем (учредительном) собрании утверждаются документы, регламентирующие деятельность кооператива, и избираются органы управления кооперативом.

Небанковские Кредитные организации: понятие и виды. Понятие и признаки кредитной организации

Кредитной организациейпризнается

юридическое лицо, которое для извлечения

прибыли как основной цели своей

деятельности на основании специального

разрешения (лицензии) Центрального

банка РФ имеет право осуществлять

банковские операции, предусмотренные

Федеральным законом. Кредитная организация

образуется на основе любой формы

собственности как хозяйственное

общество.

Существует две разновидности кредитных

организаций:

1) банковские кредитные организации

(банки) – кредитные организации,

которые имеют исключительное право

осуществлять в совокупности следующие

банковские операции: привлечение во

вклады денежных средств физических и

юридических лиц, размещение указанных

средств от своего имени и за свой счет

на условиях возвратности, платности,

срочности, открытие и ведение банковских

счетов физических и юридических лиц;

2) небанковские кредитные организации

– кредитные организации, имеющие право

осуществлять отдельные банковские

операции, предусмотренные Федеральным

законом «О банках и банковской

деятельности». Допустимые сочетания

банковских операций для небанковских

кредитных организаций устанавливаются

Банком России.

Основными признаками кредитной

организацииявляются следующие:

1) кредитная организация является

коммерческим юридическим лицом. Этот

вывод следует из указания законодателя

на основную цель деятельности кредитной

организации – извлечение прибыли;

2) кредитная организация может быть

создана только в строго определенной

законом организационно-правовой форме

– хозяйственного общества. В соответствии

с ГК РФ к хозяйственным обществам

относятся общество с ограниченной

ответственностью, общество с дополнительной

ответственностью, закрытое акционерное

общество и открытое акционерное общество;

3) кредитная организация осуществляет

только ту деятельность, которая законом

отнесена к банковской. Кредитная

организация не имеет права осуществлять

производственную, страховую и торговую

деятельность;

4) право осуществлять банковскую

деятельность возникает у кредитной

организации только после получения

специального разрешения (лицензии)

Банка России;

5) кредитная организация может быть

создана на основе любой формы собственности,

т. е. государственной, частной и иных

форм собственности;

6) кредитная организация является

элементом банковской системы РФ.

Эти признаки являются общими для всех

кредитных организаций.

Кредитная организация, помимо

банковских операций,вправе осуществлять

следующие сделки:

1) выдачу поручительств за третьих

лиц, предусматривающих исполнение

обязательств в денежной форме;

2) приобретение права требования от

третьих лиц исполнения обязательств в

денежной форме;

3) доверительное управление денежными

средствами и иным имуществом по договору

с физическими и юридическими лицами;

4) осуществление операций с драгоценными

металлами и драгоценными камнями в

соответствии с законодательством

Российской Федерации;

5) предоставление в аренду физическим

и юридическим лицам специальных помещений

или находящихся в них сейфов для хранения

документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и

информационных услуг.

8) иные сделки в соответствии с

законодательством РФ.

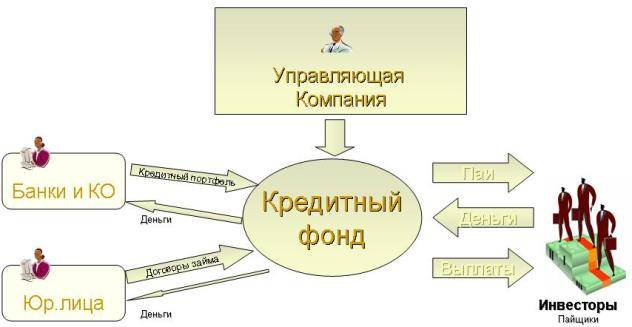

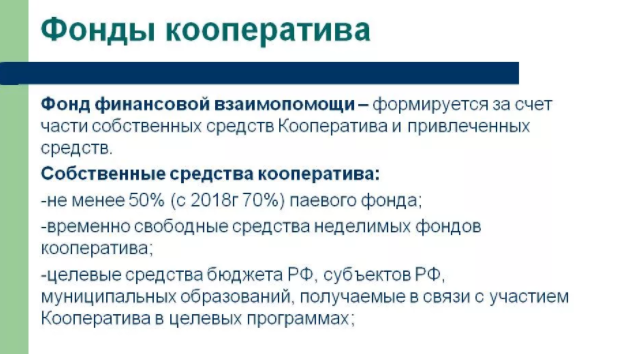

Фонды кредитного кооператива

Денежные фонды кредитного кооператива создаются из следующих источников:

- Взносы пайщиков — участников КПК. Их может быть 4 вида:

- Членский взнос — взносы, необходимые для покрытия регулярных затрат.

- Паевой взнос — взносы, передаваемые пайщиками в собственность КПК, за счет которых он и осуществляет свою кредитную деятельность.

- Вступительный взнос — взнос, оплачиваемый пайщиком при вступлении в КПК (существует не всегда).

- Дополнительный взнос — другие взносы, вносимые пайщиками по решению общего собрания, например, если возникли непредвиденные расходы или требуется покрыть убытки кредитного кооператива.

- Доходы, полученные от деятельности КПК (проценты за пользование кредитами).

- Средства, привлеченные извне, и другие источники.

Все эти источники и формируют фонды кредитного кооператива:

- Фонд финансовой взаимопомощи — средства, предназначенные для выдачи займов пайщикам кредитного кооператива, то, ради чего и создается КПК.

- Паевой фонд — средства, предназначенные для оплаты текущих расходов, связанных с деятельностью КПК.

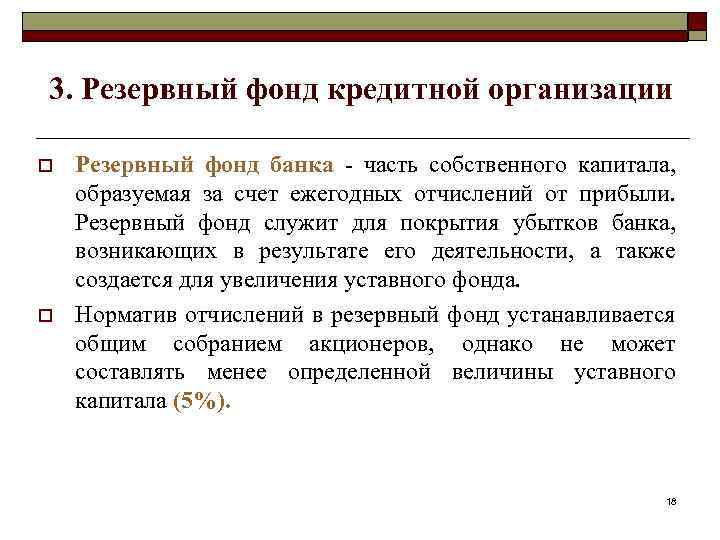

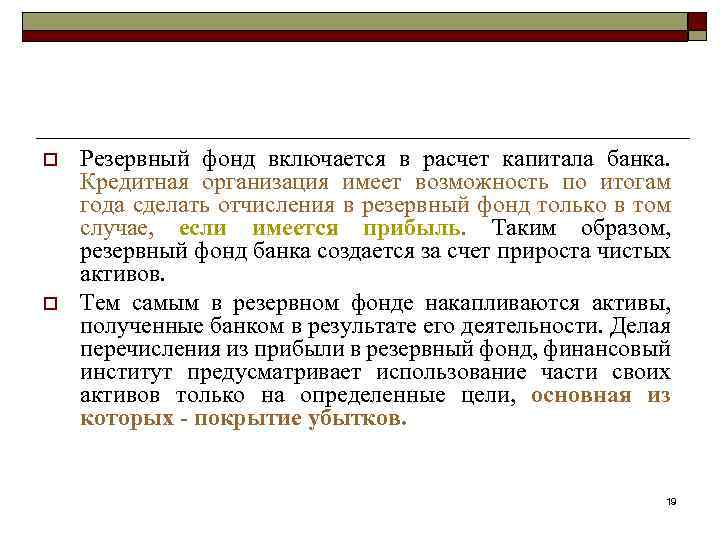

- Резервный фонд — средства, предназначенные для оплаты непредвиденных, внезапно возникших расходов или покрытия убытков.

Ипотечные фонды для инвесторов?

Хотя фонды ипотечного кредитования имеют целью обеспечить своих заемщиков жильем, выдавая кредиты, они также могут привлекать средства сторонних инвесторов для кредитования новых пайщиков. Их вклады будут обеспечены закладными, что снижает риски потери средств, а управляющая компания возьмет свой процент за обслуживание. Однако порог входа сюда часто свыше 1 млн. рублей, деньги неликвидны, а отчетность о деятельности фонда скорее всего будет недостаточно подробной, как и в большинстве закрытых структур.

Помимо этого, меньшая переплата для будущего собственника жилья это меньшая доходность для инвестора. Для уточнения условий нужно найти контактные данные фонда и выяснить, требуются ли ему инвесторы, какой порог входа и текущая доходность.

Стоит ли вступать в кооператив

КПК задумывались как некоммерческие объединения. Классический пример: жители села отправили гонца за чаем в Москву. Гонец купил чай подешевле и вернулся с сэкономленными средствами. Часть чая оставили себе, часть продали соседнему селу. Заработанные и сэкономленные деньги потратили на новый трактор. Чтобы учесть вклад каждого жителя села, создали кооперативы.

В современных условиях с учетом огромной регулятивной нагрузки простые селяне с управлением КПК не справятся. Их оштрафуют после первой же отчетности на сумму, превышающую и чай, и трактор, и само село.

Больше всего кооперативов в провинциальных городах, а в Москве и Санкт-Петербурге их почти нет. Это связано и с меньшей доступностью финансовых услуг в провинции, где у КПК ниже конкуренция, а также с советской традицией создавать кассы взаимопомощи при градообразующих предприятиях.

Чтобы выбрать кооператив, надо проверить, включен ли он в реестр Центробанка. Кроме того, КПК не может привлекать деньги по ставке выше 1,8 ключевой ставки. КПК должен предоставить в любой момент положения о членстве, положения о займах, кредитную политику, свидетельство о членстве в СРО и другие внутренние документы.

Кооператив должен уметь вразумительно объяснить, как он обеспечивает доходность и куда вкладывает привлеченные деньги. Также КПК обязаны состоять в СРО и формировать резервный фонд.

Как практикующий председатель правления могу сказать, Центробанк регулирует эту деятельность так жестко, что места для жуликов не остается. Проблема в том, что можно назвать себя КПК, не быть им и какое-то время поработать. Но это уже обычное мошенничество.

В чем отличие ОФБУ от ПИФов

ОФБУ и ПИфы очень похожи: они имеют идентичный механизм инвестирования, когда вкладчик становится владельцем активов фонда пропорционально сумме своего вклада. Однако тут есть и ряд довольно существенных отличий.

Вкладывая деньги в ПИФ, инвестор получает на руки ценную бумагу — инвестиционный пай. Именно в этом заключается основное их преимущество. Так как ценную бумагу всегда можно продать. Например, паи некоторых фондов реализуются на бирже, где их очень просто купить.

При инвестировании в ОФБУ вкладчик получает «сертификат долевого участия», который удостоверяет передачу имущества и размер доли учредителя в составе фонда банковского управления. При этом этот сертификат не может быть продан, так как ни имуществом, ни ценной бумагой он не является.

Основное отличие ОФБУ от ПИФов заключается в инвестиционных возможностях. Фонды банковского управления не имеют жестких законодательных ограничений по структуре активов, кроме уже упомянутого запрета на приобретение более 15% активов от одного эмитента.

С одной стороны это является преимуществом фондов банковского управления, так как дает им определенную свободу для действий с находящимися в их управлении активами.

Но это также повышает их рискованность. Отметим, что инвестиционные возможности фонда, то есть, куда он может вкладывать имеющиеся средства, определяются его инвестиционной декларацией, с которой потенциальный вкладчик может ознакомиться перед заключением договора с фондом.

Кроме того, эти фонды отличаются по объектам управления. Как известно, в ПИФ можно вкладывать только денежные средства в рублях. А вот ОФБУ, как сказано в самом начале это статьи, предусматривают вклады в разной валюте и даже в форме драгоценных камней и металлов.

Различается также и механизм регулирования их деятельности. Деятельность ОФБУ регулируется и контролируется только Центральным Банком РФ.

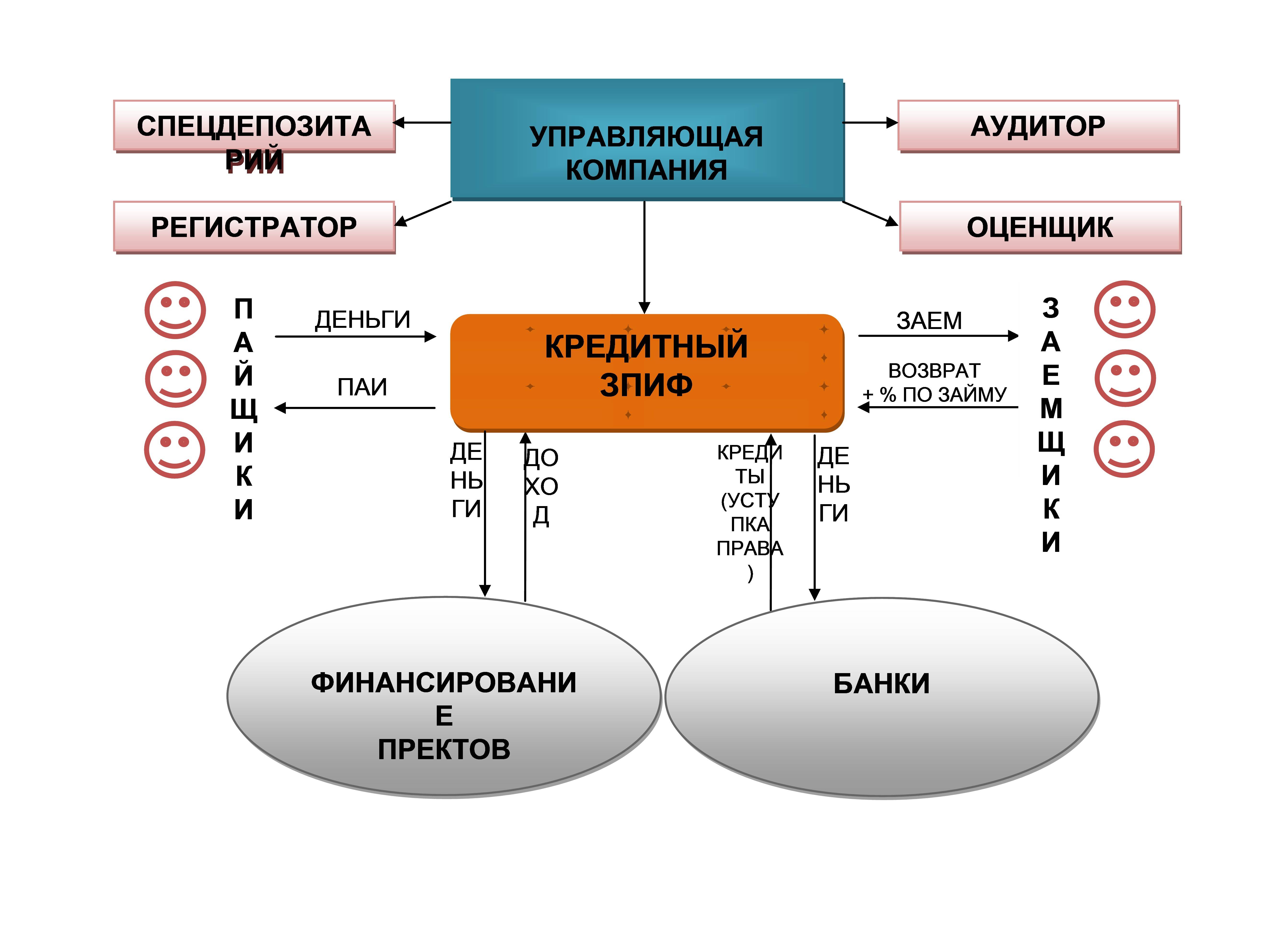

ПИФы контролируются Федеральной службой по финансовым рынкам. Все ПИФы обязаны предоставлять в ФСФР ежеквартальные отчеты по активам, в которые вложены средства; сообщать, сколько стоит каждый актив, а также о существенных изменениях их стоимости. Контроль за деятельностью ПИФов также осуществляет ряд независимых организаций, в том числе: регистратор, депозитарий, оценщик и аудитор.

Отсюда вытекает последнее отличие между ПИФами и ОФБУ, которое связано с расходами. Очевидно, что дольщикам ПИФов приходится, фактически, из своего кармана оплачивать работу сторонних организаций-контролеров, что снижает уровень их доходности. В то время в ОФБУ дополнительные статьи расходов отсутствуют.

Что выгоднее?

Конечно же, любого инвестора интересует вопрос: какой инвестиционный инструмент более прибылен, и какой выбрать?

В не таком уж и далеком 2009 году, фонды могли похвастаться внушительной прибылью, доходность некоторых фондов существенно превышала 100%. Рекордсменом тогда стал банк «Зенит», чей фонд принес своим вкладчикам более 600% прибыли. Однако сейчас ситуация на рынке немного изменилась.

Согласно данным портала investfunds.ru, доходность ведущих ОФБУ по итогам 2011 года составила от 5% до 6,5% годовых. При этом доходность ПИФов составила не более 2,2%.

Кроме того следует отметить, что среди приведенных банковских фондов только восемь обеспечили своим вкладчикам хоть какой-то уровень прибыли, остальные оказались в минусе, причем довольно большом (у некоторых фондов убыток составил более 10-20%). А вот ПИФы оказались более стабильными, минимальный убыток едва превысил 3%.

На этом фоне наиболее выгодными выглядят депозиты. В прошлом году средние ставки по рублевым депозитам составляли 6-10%.

Что касается выбора, то выбирать инструмент инвестирования в любом случае нужно, исходя из индивидуальных целей и склонности к риску. Если инвестор имеет опыт работы с различными инвестиционными инструментами, рассчитывает на долгосрочный проект и готов потерять 20-30% от вложенных в фонд средств, то он может рискнуть, в надежде в будущем получить большую прибыль. Если же риск для него не приемлем, то выбирать лучше депозиты.

Стадии формирования кредитного портфеля банком

Формирование оптимального ссудного портфеля является конечной целью кредитной политики банковской организации. Он должен одновременно отвечать следующим условиям:

- все выданные займы соответствуют имеющимся в распоряжении банка финансовым ресурсам по сумме и сроку возврата;

- максимально возможный уровень доходности;

- минимально допустимый уровень риска

Существует 5 этапов формирования оптимального кредитного портфеля:

На первом этапе банк собирает и анализирует информацию о внутренних и внешних факторах, влияющих на кредитные операции. К внутренним относятся все факторы, непосредственно связанные с самим кредитным учреждением, например, наличие собственных денежных средств, уровень квалификации работников и т.д. К внешним – кредитно-денежная политика государства, ключевая ставка ЦБ РФ, региональные особенности финансового рынка и т.д.

На следующем этапе определяются источники средств для кредитования. Они делятся на две группы – краткосрочные и долгосрочные. Источниками средств являются личные деньги кредитной организации и денежные средства, привлеченные банком от населения, юр. лиц или других банков. Кроме того, банк вправе выпустить облигации.

Далее кредитная организация анализирует, сколько средств и на какой период она привлекла, а также количество и срочность выданных займов. Если у банка недостаточно средств, ему необходимо найти дополнительные источники, о которых шла речь на прошлом этапе. Если потенциал превышает количество выданных кредитов, то оставшиеся деньги могут быть направлены на другие операции. Резерв, впрочем, должен быть не слишком велик: большое количество свободных средств хорошая страховка на случай кризиса, но одновременно и показатель низкого процента оборачиваемости средств.

Анализ выданных кредитов: четвертый этап. На данном этапе определяется структура кредитного портфеля. Банк рассматривает совокупность выданных займов по различным критериям – сроку возврата, категории заемщиков, обеспеченности и т.д. И уже на последнем этапе оценивается эффективность конечного продукта и разрабатываются меры по повышению его качества.

Кредитная задолженность предприятия

Компании, в отличие от частных лиц, не просто могут иметь, а всегда имеют обязательства по кредитам. Задолженность по кредитным платежам на предприятии часто считают одной из составляющих кредиторской задолженности, в балансе она отражается отдельной строкой «кредиты и займы».

Кредитная задолженность юридических лиц также делится на долгосрочную и краткосрочную. Учет ведется по каждому полученному кредиту отдельно. Отличия учета кредитных обязательств по РСБУ и МСФО представлены в таблице.

| Показатель | МСФО | РСБУ |

| Отражение в учете при получении | По фактической стоимости | По справедливой стоимости |

| Что включается в состав расходов | Проценты кредитору, информационные и консультационные услуги, экспертиза договора кредитования | Те же расходы, что в РСБУ + курсовые разницы по кредитам в зарубежной валюте + платежи по финансовой аренде |

| Признание дополнительных расходов | Единовременно, в момент совершение операции, или равномерно в течение всего срока действия кредита | Только равномерно в период всего срока действия договора кредитования |

| Отражение в балансе | В пассиве в разделе долгосрочные или краткосрочные обязательства, в зависимости от срока погашения |

Различные принципы признания задолженности по кредитным платежам приводят к тому, что в балансе по РСБУ и МСФО отражаются разные суммы. Для примера рассмотрим баланс ПАО «ЛСР».

В отчете МСФО все суммы указываются в млн. руб., а в РСБУ в тыс. руб.

В отчетности РСБУ, сразу же проводится построчная расшифровка состава кредитной задолженности. По МСФО расшифровка содержится в пояснительной записке к балансу:

Зарубежные компании сдают отчеты только в соответствии с МСФО, но они также отражают данные по кредитам в пассиве баланса. Для примера возьмем отчет Apple.

Та часть кредитной задолженности, которая должна быть оплачена в текущем отчетном периоде, переносится в раздел краткосрочных обязательств.

Анализ кредитной задолженности

Задолженность по кредитным платежам всегда увеличивает финансовую нагрузку на предприятие, т.к. является пассивом, т.е. долгом. И компания должна искать финансы для возврата не только полученных в долг средств, но и процентов за их использование.

С другой стороны, предприятия берут кредиты для развития, расширения бизнеса или приобретения дорогостоящего оборудования, которые являются активом и способны принести компании прибыль в будущем. Поэтому при расчете потребности в заемных средствах следует тщательно анализировать финансовые возможности организации и вероятность погашения.

Чтобы решить, нужен предприятию еще один кредит или нет, следует посчитать коэффициент покрытия процентов (КПП).

КПП = EBIT / % к уплате

Значения для расчета берутся из отчета о финансовых результатах по РСБУ. Чтобы посчитать EBIT (прибыль компании до вычета налогов и процентов к уплате), нужно сложить прибыль до налогообложения и % к уплате.

Для ПАО «ЛСР» КПП=(-35 169-2 969 012)/2 969 012=-1,01.

Коэффициент отражает, во сколько раз прибыль до налогообложения покрывает расходы по уплате процентов. Чем выше полученное значение, тем лучше финансовое положение предприятия. Если коэффициент менее 1,5 – это тревожный сигнал, свидетельствующий о том, что компании сложно исполнять долговые обязательства. Показатель менее 1 – приток денег в компанию недостаточен для обслуживания задолженности по кредитным платежам.

ПАО «ЛСР» за отчетный период по отчету РСБУ сработала в убыток, т.е. компания на данный момент не может погашать кредитную задолженность банку. По данным МСФО у предприятия прибыль, но она меньше процентных расходов, поэтому компания не способна исполнять свои долговые обязательства.

Полномочия ЕЦБ и национальных центральных банков

ЕЦБ при совместных усилиях с ЦБ государств-участников объединения, имеет право на формирование отношений с ЦБ других государств, а при необходимости и с организациями международного типа. Открыты возможности для приобретения, продажи и форварда любых типов активов, в том числе банковских металлов. В понятие «валютные активы» входят ценные бумаги в любой валюте и в любых единицах расчета. Допускается владение и управление активами. ЕЦБ проводит широкий спектр банковских организаций любого типа, в качестве партнеров по которым могут выступать международные организации, представители третьей стороны. Партнерские отношения могут предусматривать заемные и кредитные операции. Помимо основных функций, о которых говорилось выше, Европейский банк при сотрудничестве с ЦБ стран Европы может проводить операции с административным предназначением, а также действовать в интересах участников правления. Важным этапом в постановлении деятельности банка можно назвать формирование Европейской валютной системы, которая начала свое существование в 1979 году.

Как пишутся слова в которых количество звуков больше чем букв

Механизм действия

Зарождение трастовых фондов произошло в Англии и было неразрывно связано с действующей судебной системой. В том случае, когда решения суда о праве собственности шли вразрез с правами других интересантов, последние могли назначаться доверительными управляющими.

«В разрезе» механизм действия такого инвестиционного механизма достаточно прост:

- Инвестор с неограниченным правом собственности учреждает трастовый фонд;

- Право владения и управления выделенными для траста активами передается доверительному управляющему – попечителю, действующему на основании договора с инвестором;

- При создании фонда учредитель указывает бенефициара, который вправе требовать от попечителя надлежащего управления;

- При этом у бенефициара появляется также право получения выгоды в рамках условий действия траста.

Как правило, неофиты инвестиций не задумываются об учреждении такого фонда, потому что считают, что такая форма оправдывает себя только при условии уже накопленного денежного запаса, однако это далеко не так.

Например, в Соединенных Штатах, где высшее образование очень дорого, «откладывать» деньги на учебу детей принято почти с их рождения, что является частной формой трастового фонда.

То есть родитель «учреждает» трастовый фонд с ежемесячным внесением некой суммы, бенефициаром которого является его ребенок. При этом родитель продолжает «внесение» в течение всех последующих лет, формируя денежную массу наряду с доходностью самого фонда.

Виды потребительского кредита

Существует несколько видов потребительских займов. Бывают целевые и нецелевые ссуды. Если оформляется целевой кредит, на что он дается, определяется заранее. Это может быть ремонт в квартире, дорогостоящее лечение, покупка путевки на отдых, оплата образования. Нецелевое кредитование позволяет тратить средства на любые нужды исходя из желания заемщика.

Также кредитные предложения разнятся по виду кредитора. Это может быть заем в банках, МФО, торговых организациях, ломбардах, кассах взаимопомощи, у частных кредиторов.

Еще одна классификация зависит от социальной категории заемщиков. Это могут быть кредитные программы для пенсионеров, работников бюджетной сферы, военных, владельцев подсобных хозяйств. Такие займы увеличивают доступность кредитных денег для тех россиян, которые имеют невысокие зарплаты и часто не могут позволить себе высокую процентную ставку.

Целевой

Среди потребительских кредитов огромной популярностью пользуются целевые займы. Денежные средства банк выдает на покупку конкретного продукта или оплату определенных услуг. Это может быть приобретение жилья, машины, бытовой техники, одежды, услуг образования или медицинского обеспечения.

Важно при этом знать, какая разница в оформлении потребительского и автокредита. Для каждого из них банки предлагают свои условия

Когда оформляется потребительский займ, деньги на руки клиенту не выдаются. Чаще всего они перечисляются на счет продавца, который выдает товар сразу после получения средств. Обычно целевые ссуды предлагаются заемщику в торговых точках: магазинах, салонах, туристических агентствах, медицинских учреждениях. Именно там соискатель может оформить заявку на кредитование и узнать все условия получения денег в долг.

Нецелевой

Нецелевое кредитование позволяет клиенту тратить средства на свое усмотрение. В анкете для получения такого займа имеется графа, как будут использованы деньги. Однако по факту банк никогда не проверяет, куда будут направлены финансы.

Определение нецелевого кредита дает возможность распределить всю сумму на части и совершить несколько покупок. Если кратко, заемщик может часть денег потратить на отпуск, часть — на ремонт, а за оставшуюся сумму купить технику.

Кредитные карты

Когда есть вероятность отказа по потребительскому кредиту, можно оформить кредитку. При обращении в банк стоит задуматься, что лучше: потребительский кредит или кредитная карта именно для вас. Ведь каждый из этих финансовых продуктов имеет свои сильные стороны и особенности.

Кредитная карта является разновидностью потребкредита. Она зачастую имеет установленный лимит, грейс-период и невысокий процент. При активном пользовании кредиткой и своевременном погашении средств лимит на карте может быть увеличен. Это позволит брать в рассрочку более дорогие товары, не откладывая покупку на потом.

Микрозаймы

Суммы по потребительскому кредиту бывают разные. Можно взять телефон за несколько тысяч рублей, а можно оформить ссуду на покупку дорого автомобиля. Когда предвидится небольшая покупка, стоит подумать о микрозаймах. Микрокредитование осуществляют МФО, стандартная сумма в долг — до 30 000 рублей, выдается на месяц. Подобные займы реально оформить даже студентам или безработным гражданам, которые имеют временные финансовые трудности.

МФО не интересует кредитная история, официальное трудоустройство и социальный статус заемщика. Доступность и мгновенное оформление микрокредитов способствует активному развитию рынка и популярности мелких ссуд.

https://youtube.com/watch?v=JQhz69KzJJM

Чем отличается МФО от банка?

На первый взгляд может показаться, что МФО отличается от банка только масштабом своей деятельности, но это не так.

1. Суммы и сроки кредита. И банк, и микрофинансовая организация предоставляют займы, но такие кредитные предложения довольно сильно отличаются между собой. Если клиенту нужен крупный кредит на срок от полугода и больше, то он обратится в банк. Если же ему необходима небольшая сумма (как правило, до 60 000 рублей) и на срок до 6 месяцев, то ему больше подойдет МФО.

2. Скорость получения денег в долг. Огромное преимущество МФО в том, что такие компании выдают займы в любое время суток, даже в выходные и праздники, и в максимально сжатые сроки. Большинство банков же работает только в будние дни и в конкретные часы.

3. Способ выдачи средств. Клиенты микрофинансовых организаций могут получить необходимую сумму несколькими способами: на расчетный счет, банковскую карту, электронный кошелек или при помощи различных платежных систем наличным переводом. В банке средства можно получить только на фирменную карту, фирменный счет или наличными в кассе отделения.

4. Лояльность к подбору клиентов. Микрофинансовые организации также менее «придирчивы» к потенциальным заемщикам. Для получения микрозайма не нужно предоставлять многочисленных документов, справок или залогов. Достаточно иметь паспорт гражданина РФ и постоянный источник дохода (официальное трудоустройство необязательно). Также МФО часто одобряют клиентам заявки на займ с плохой кредитной историей. Банки часто отказывают в выдаче кредитов, а процент одобрения займов в микрофинансовых организациях довольно высок (свыше 80%).

История возникновения

Принято считать, что основоположником хедж фондов является Альфред Уинслоу Джонс, который увлекался торговлей на бирже. По профессии А. Джонс являлся социологом и сотрудничал с изданием Fortune. Материалом одной из его статей в 1949 году послужило исследование некоторых закономерностей: в то время как одни активы на фондовом рынке дорожают, другие теряют в цене. Одновременно А. Джонсу пришла мысль испробовать это на личном опыте. Он стал покупать акции, которые на данный момент считались недооцененными на рынке, но имели потенциал для роста. Одновременно Джонс продавал переоцененные с его точки зрения бумаги, т.е. те акции, которые в скором времени должны подешеветь.

Сформировав приличный опыт получения прибыли как на росте, так и на падении котировок, А. Джонс основал собственный фонд A.W.Jones & Co., прибыль которого составила более 300% за период с 1960 по 1965 годы.

Размер взносов участников

Центробанк устанавливает максимальную сумму, которую кооператив может привлечь от одного пайщика. Этот показатель зависит от количества членов КПК.

Сколько один пайщик может внести в кооператив

| Количество пайщиков | Процент от общей собранной суммы |

|---|---|

| 3000 и больше | 15% |

| От 200 до 3000 | 20% |

| От 100 до 200 | 25% |

| До 100 и если кооператив существует меньше 180 дней | 50% |

Один пайщик может внести в кооператив:

- 15% от общей собранной суммы, если в кооперативе 3000 и больше пайщиков;

- 20% от общей собранной суммы, если в кооперативе от 200 до 3000 пайщиков;

- 25% от общей собранной суммы, если в кооперативе от 100 до 200 пайщиков;

- 50% от общей собранной суммы, если в кооперативе 100 пайщиков и он существует меньше 180 дней.

Преимущества и недостатки бридж-финансирования для заёмщика

Компании, недавно вышедшие на рынок и нуждающиеся в притоке инвестиций, пользуются следующими преимуществами бридж-кредитов.

- Оперативность получения средств. Обычно бридж-финансирование предоставляют кредиторы, ранее инвестировавшие в данную компанию, поэтому процесс сбора и рассмотрения заявки проходит сравнительно быстро.

- Гибкие условия погашения займа. Ввиду наличия залога (в виде долговых нот) заёмщик может запросить отсрочку выплаты кредита, получить более выгодную процентную ставку, а также перенести дату размещения акций на фондовом рынке.

- Возможность реализовать акции после IPO. Если компания-кредитор конвертирует долговые ноты в акции после их размещения, заёмщик получает надёжного акционера, а также улучшает деловую репутацию.

- Дополнительный контроль со стороны организации-кредитора. Компании, занимающиеся венчурным инвестированием, проводят тщательную оценку потенциальных заёмщиков, составляют эффективную программу развития бизнеса, иногда предлагают регулярные консультации.

Весомым недостатком бридж-финансирования для потенциального заёмщика выступает перспектива потери экономической независимости. Например, при оформлении кредита на крупную сумму заёмщик выпускает долговые ноты, в дальнейшем конвертируемые в контрольный пакет акций компании. Инвестор получает решающее право голоса на собрании акционеров, поэтому может определять дальнейшую стратегию развития компании.