Хотите получить индивидуальное решение для своей семьи?

Преимущества и недостатки метода чистых активов

Преимущества:

1) метод основан на достоверной информации о недвижимости, принадлежащей предприятию, что исключает абстракцию, присущую другим методам оценки.

2) В условиях появления рынка недвижимости этот метод обладает наиболее полной информационной базой, а также использует традиционные методы оценки российской экономики.

Недостатки:

1) Метод чистых активов не учитывает эффективность и перспективы развития компании.

2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения для аналогичных предприятий.

3.1. Простой пример

Компания оценивается на основе следующих данных баланса:

- Основные средства — 5000

- Запасы — 1000

- Дебиторская задолжность — 1000

- Денежные средства — 500

- Долговые обязательства — 6000

Согласно заключению оценщика, основные средства дороже на 30%, сырье и материалы дешевле на 10%. 20% дебиторской задолженности не будет возмещено.

Решение: 5000 * 1,3 + 1000 * 0,9 + 1000 * 0,8 + 500 — 6000

Ответ: 2700 руб.

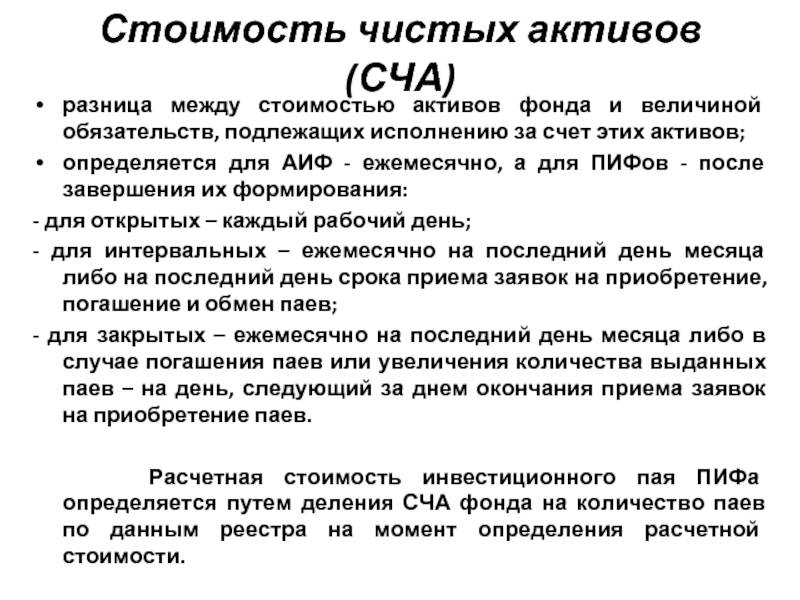

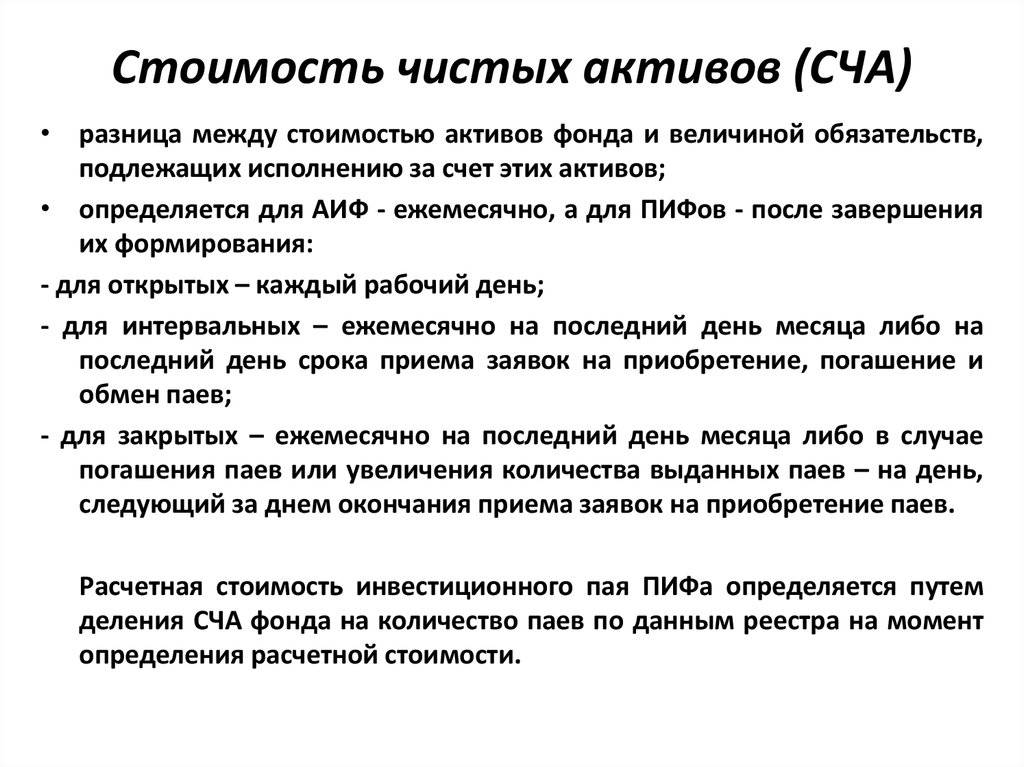

В каких случаях следует производить расчет чистых активов?

Во-первых, выявлять чистые активы необходимо для того, чтобы удержать организацию на плаву и не допустить ее принудительной ликвидации по требованию ГК РФ. Речь идет о том, что если компания в течение 2 финансовых лет подряд обладает ЧА, которые по своей стоимостной оценке меньше, чем уставный капитал (далее — УК) такой организации, то ее финансовое положение считается критическим. Ситуация должна быть исправлена незамедлительно, иначе компанию придется ликвидировать (п. 4 ст. 90 ГК РФ).

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы. Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора

При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Как узнать стоимость чистых активов

Считать СЧА самостоятельно инвестору не требуется. Управляющие компании обязаны размещать данные на своем сайте и обновлять их каждый день. Ниже приведен пример того, в таком виде представляет информацию FinEx для ETF FXGD.

Те инвесторы, кто хочет узнать СЧА не на отдельный день, а отследить динамику этого показателя, могут скачать таблицу в формате XLS со страницы https://finex-etf.ru/products/33-etf-na-zoloto-dollarovyy-fond/

На следующей картинке – данные от УК Сбербанк Управление Активами, касающиеся их БПИФ «Сбербанк – S&P 500» (SBSP).

Информация по дням в табличной форме доступна для скачивания и размещена непосредственно на сайте УК: https://www.sberbank-am.ru/individuals/etf/etf-sp-500/.

Вот в таком виде публикует данные ОПИФ «Газпромбанк – Облигации Плюс»:

Изучить динамику СЧА за все время существования можно на его странице: https://www.gpb-am.ru/individual/pif/opif-rynochnykh-finansovykh-instrumentov-gazprombank-obligatcii. Ссылка на скачивание информации отсутствует, поэтому анализ может быть затруднен.

Главное отличие ETF и БПИФ от открытых ПИФ состоит в том, что число их акций не меняется в зависимости от того, сколько человек захотели стать участниками фонда или выйти из него. Маркет-мейкеры всегда имеют в запасе необходимое число акций, чтобы удовлетворить биржевой спрос. Они же готовы выкупить достаточное количество бумаг для последующей перепродажи. Это означает, что во время кризиса СЧА ETF может снизиться только за счет падения котировок имеющихся у него активов. Управляющий не столкнется с необходимостью срочно их распродать из-за большого числа инвесторов, желающих вернуть свои деньги.

ETF, не пользующийся популярностью у инвесторов, обычно закрывается в плановом порядке, как это произошло с FXJP и еще двумя фондами компании FinEx в феврале 2020 г. СЧА ОПИФ может падать не только по причине снижения котировок базовых активов, но и из-за того, что многие клиенты решили прекратить свое участие. Большой отток инвесторов из ОПИФ с малым СЧА может привести даже к решению о завершении деятельности. Поэтому требуется внимательно следить за показателями ПИФов во время финансовых кризисов.

Открывать сайт каждой управляющей компании достаточно хлопотно. И некоторые специализированные ресурсы для инвесторов предлагают готовые ренкинги фондов. К сожалению, получить готовое сравнение по СЧА можно только для ПИФ. Ниже приведена десятка лидеров по данным сайта investfunds.ru.

Так, на сервисе investfunds (https://investfunds.ru/fund-rankings/fund-nav/) можно получить эту информацию отдельно по ПИФ акций и ПИФ облигаций.

Найти подобную сводную статистику для ETF и БПИФ, обращающихся на Московской бирже, пока невозможно. Инвестор при выборе инструмента должен самостоятельно проанализировать данные управляющих компаний.

Литература

- Указание Банка России от 25.08.2015 № 3785-У «Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, стоимости имущества, переданного в оплату инвестиционных паев»

Увеличение стоимости чистых активов

У организации, намеревающейся увеличить объем чистых активов, есть 2 возможных пути исправления ситуации:

- Переоценить основные средства (ОС) и нематериальные активы (НМА).

К этой процедуре желательно привлечь независимых оценщиков, а саму оценку сделать по итогам закончившегося (или заканчивающегося) года. Если активы вырастают, то возникает положительная разность между новой суммой оценки и той, которая значилась в документах организации ранее. Полученную разницу следует списать на счет 83, где отражается добавочный капитал. Суть этой проводки как раз и заключается в том, что чистые активы выросли в объеме.

Подробней с правилами переоценки ОС можно ознакомиться в статье «Как определить остаточную стоимость основных средств».

-

Размеры санкций таковы:

- Заниженный налог на имущество организаций влечет штраф в размере 20% от суммы не внесенного в бюджет налога. Сумма штрафа при этом должна быть больше, чем 40 000 руб. (ст. 120 НК РФ).

- Грубое искажение бухгалтерской отчетности, возникающее из-за нерегулярной переоценки ОС и НМА, влечет административное наказание должностных лиц — штраф от 2 000 до 3 000 руб. Под грубым нарушением бухучета подразумевается занижение бухгалтерами налога не меньше чем на 10% или искажение любой строки отчетности более чем на 10%(ст. 15.11 КоАП РФ).

Участникам общества или собственникам компании пополнить активы (путем внесения денег на расчетный счет или добавления имущества).

Такие средства бухгалтер должен будет учесть в «Прочих доходах»

Данная проводка фактически означает рост чистой прибыли и, соответственно, увеличение суммы чистых активов.

Для того чтобы операция была законной и не вызывала сомнений у контролирующих органов, следует выполнить одно важное условие — указать цель внесения средств. В решении участников общества или соглашении с ними должно быть упомянуто, что имущество или деньги добавляются для наращивания стоимости чистых активов до размера, предусмотренного законодательством.

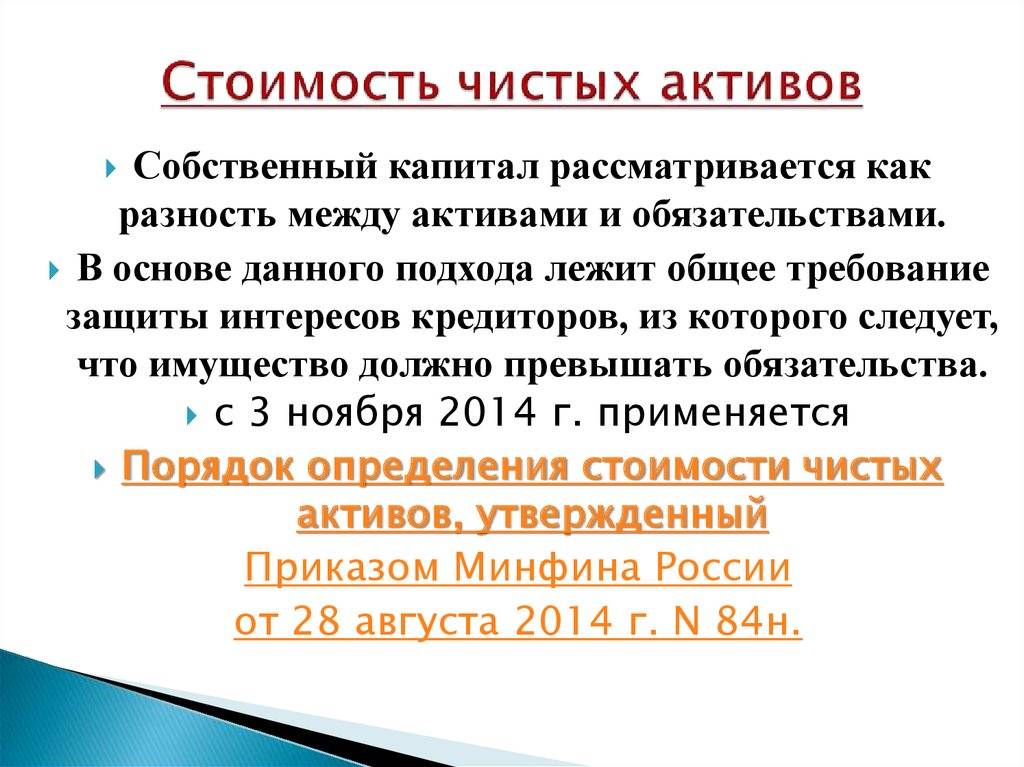

ЧА и законодательство

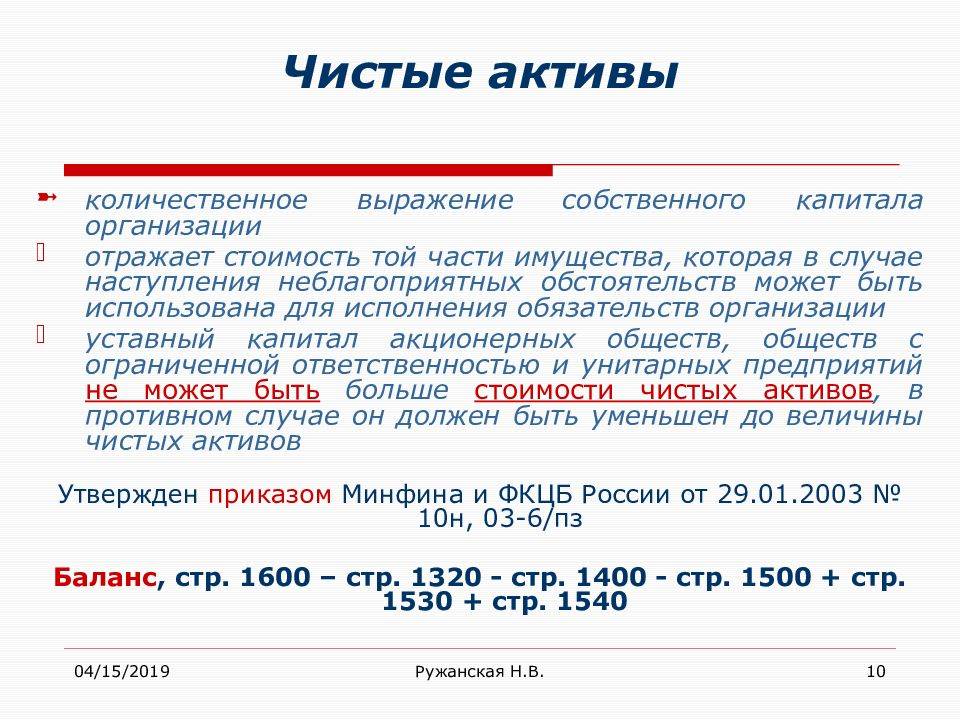

Для акционерных обществ порядок такого расчета был утвержден приказом Министерства финансов Российской федерации и Федеральной комиссии относительно рынка ценных бумаг от 29.01.2010 номер 10 н. Данный указ предусмотрен и для обществ с ограниченной ответственностью. Специальные нормы для ООО отсутствуют, поэтому подсчет осуществляется в том же порядке, что и для других видов акционерных обществ. Что касается инвестиционных фондов, организаторов азартных игр и доверительных управляющих, то для них предусматривается особый порядок расчета.

Зачем нужно знать величину ЧА?

Чистые активы предприятия и его установной капитал

ЧА — является главным критерием финансового здоровья предприятия, по сути ЧА – основной показатель, который и должен учитываться в первую очередь при организации бизнеса. Именно от ЧА и зависит уровень существования предприятия, его финансовая состоятельность. Кроме того, ЧА способны отразить сколько реально стоит доля каждого участника.

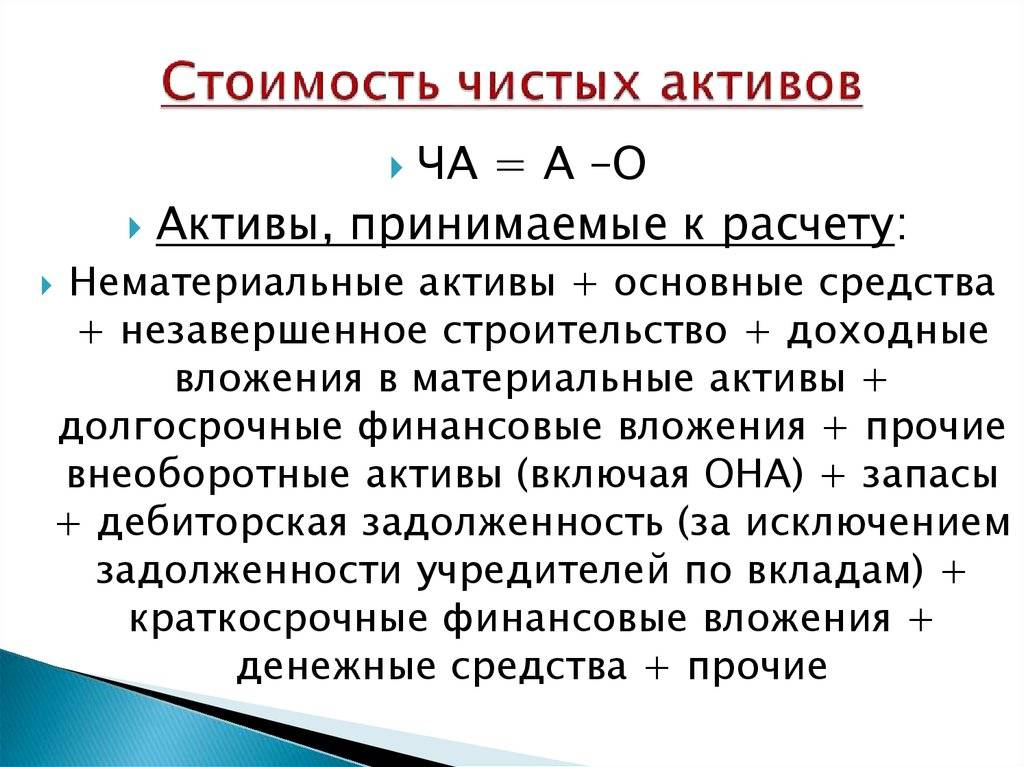

Формула расчета

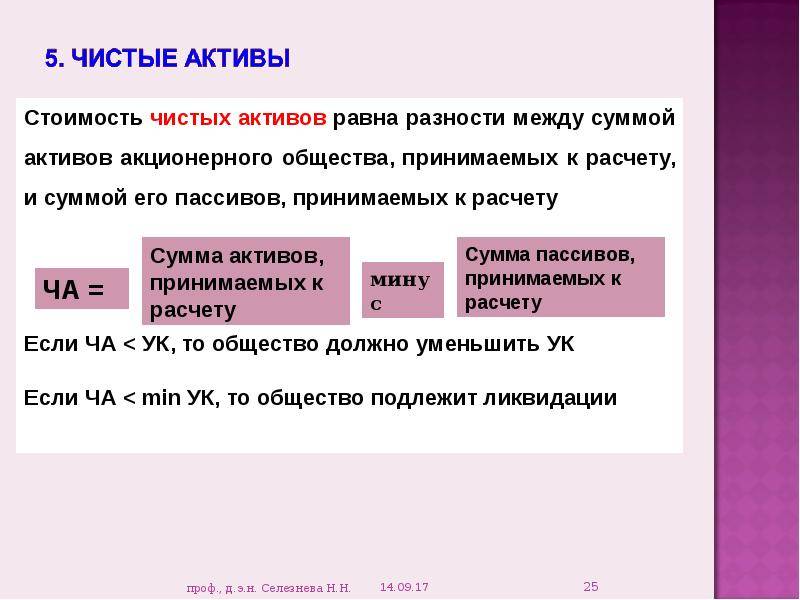

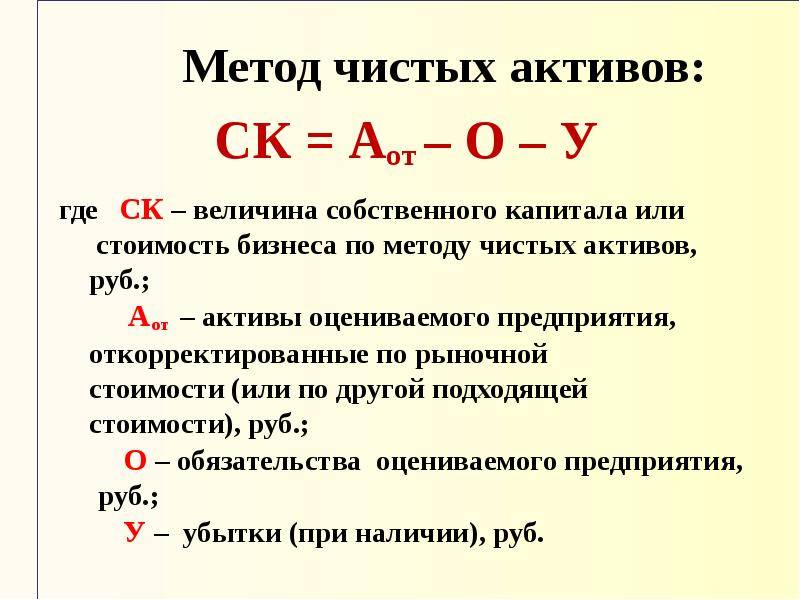

По сути, данный расчет подразумевает прежде всего определение разницы между активами и пассивами (или иначе говоря обязательствами предприятия).

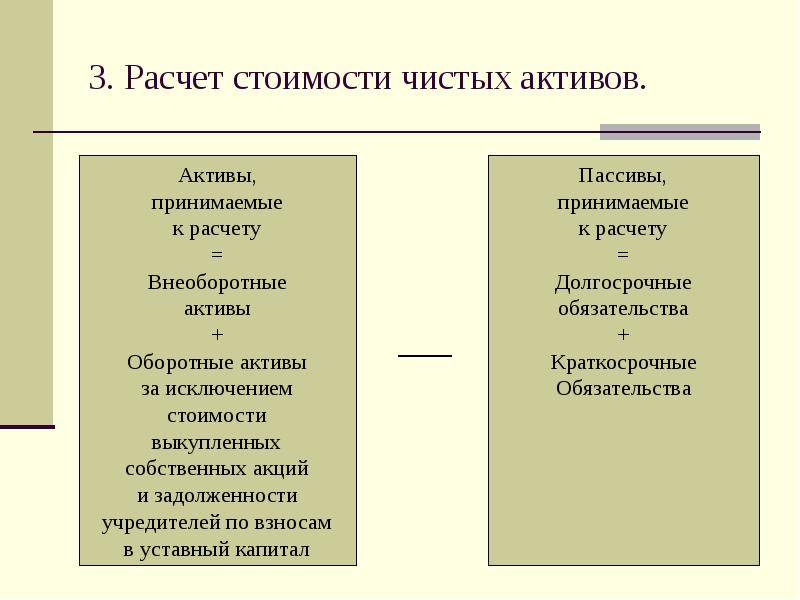

Виды активов. И что в них входит:

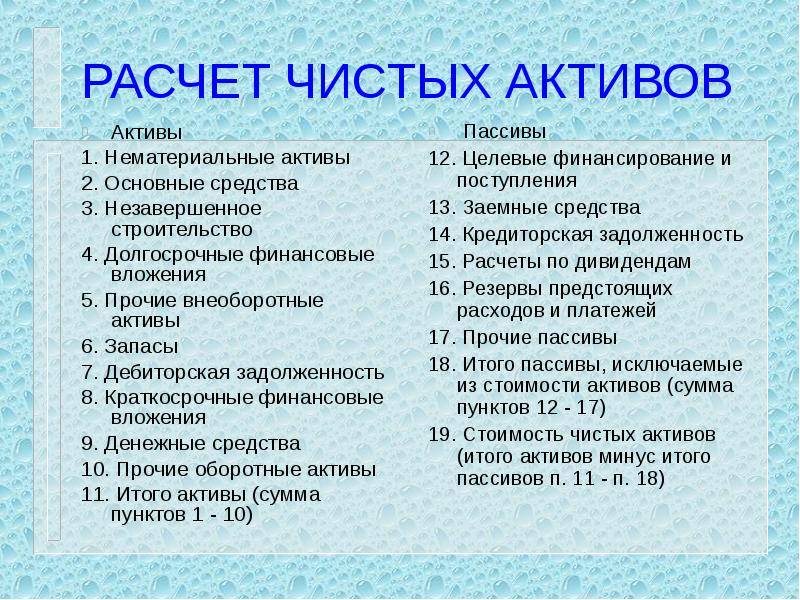

- Внеоборотные, которые отражены в первой части бух баланса. Это нематериальные активы, основные средства, незаконченные строительства, вклады доходного типа внесенные в материальные ценности, также сюда входят долгосрочные фин вложения и другие).

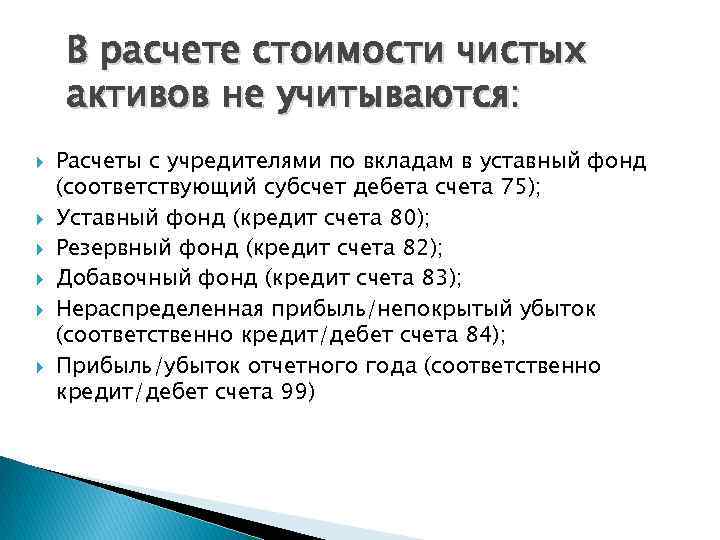

- Оборотные, которые отражены во второй части бух баланса. Сюда входят запасы и налоги на добавленную стоимость по купленным ценностям, а также сюда входит задолженность по дебитам. Сюда же относятся и краткосрочные фин вложения, денежные средства и другие оборотные). Исключение — стоимость фактических затрат на выкупе собственных акций, купленные акционерным обществом у акционеров для следующей продажи или же аннулирования, также не учитываются и задолженности учредителей по взносам, внесенные в уставной капитал.

Что входит в пассивы?

В пассивы включаются такие обязательства:

- долгосрочные, по кредитам и займам.

- Краткосрочные, по кредитам и займам.

- Кредиторские задолженности.

- Задолженности по выплате доходов.

- Резервы доходов.

- Другие краткосрочные обязательства.

Динамика активов банковской системы России

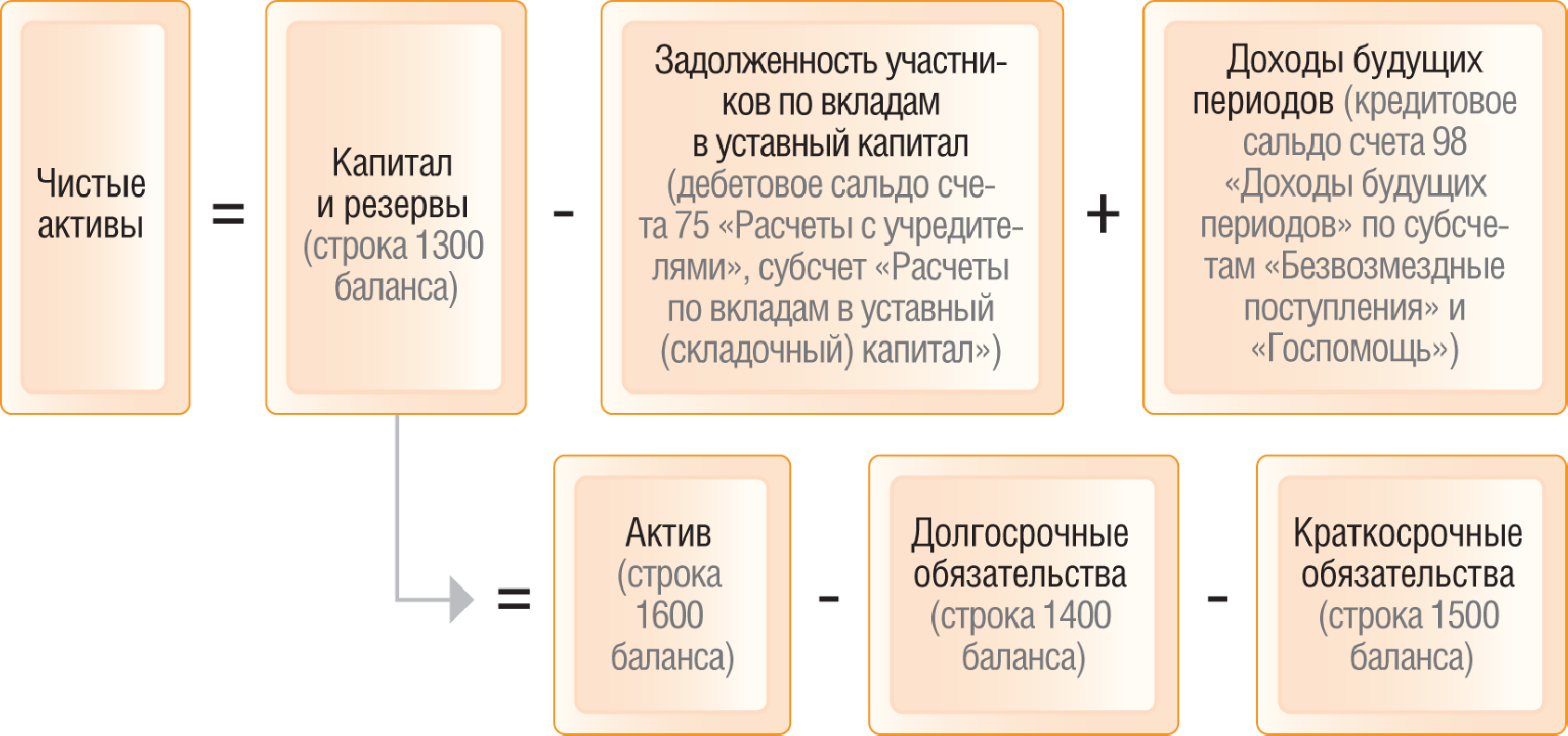

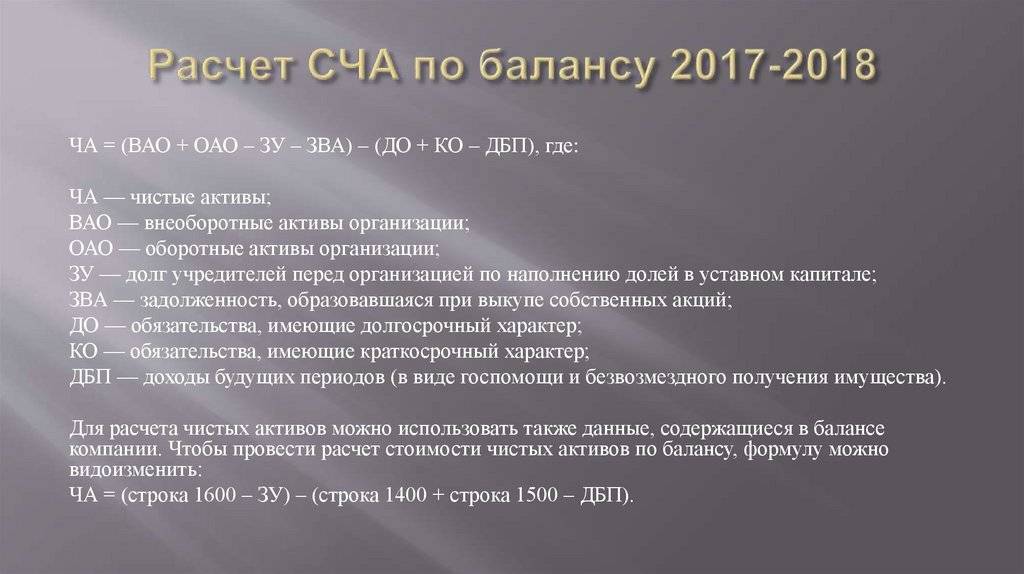

Чистые активы=(строка 1600 в форме бух.баланса (или сумма внеоборотных, в строке 1100 и оборотных, строка 1200 )минус задолженность учредителей )-( долгосрочный, строка 1400, плюс краткосрочный, строка 1500 минус сумма доходов будущих периодов, строка 1530)

ЧА, по своей сути, являются основным показателям деятельности. ЧА должны быть положительными. А отрицательные чистые активы являются принципом несостоятельности предприятия, который говорит о том, что данная фирма зависит от кредиторов и не владеет собственными средствами.

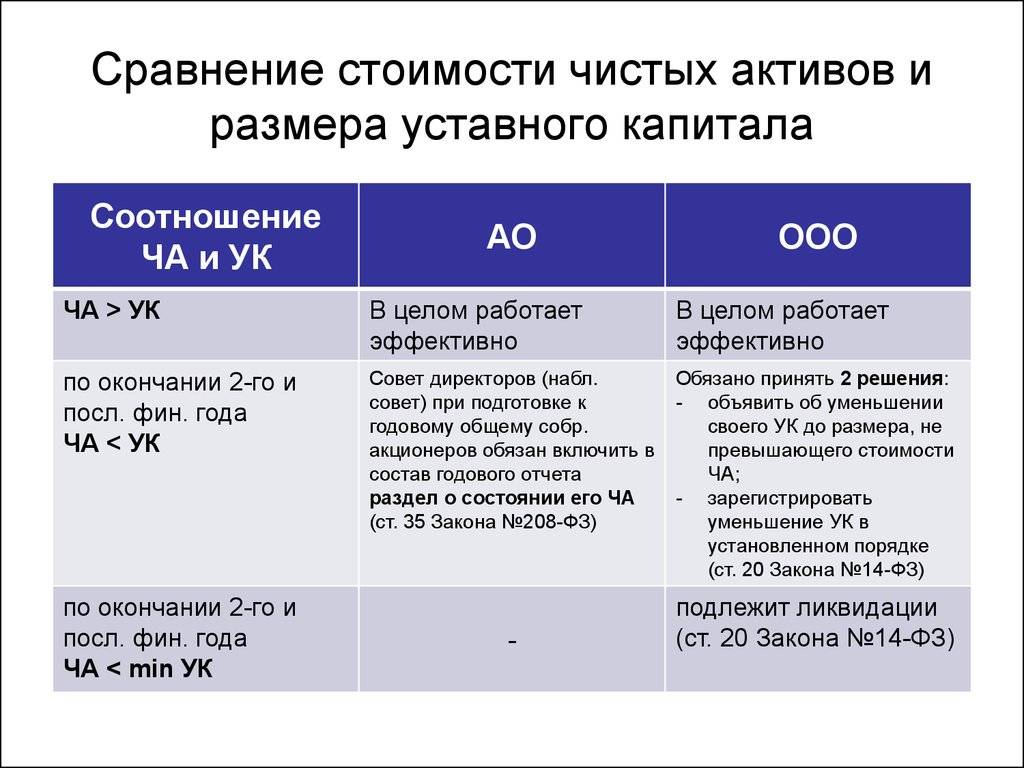

Для того, чтобы предприятие нормально функционировало, ЧА должны быть положительными, превышать уставной капитал предприятия или организации. Тогда это будет означать, что организация не растратила первоначальные средства, но и обеспечила их прибыльность, рост.

Меньше уставного капитала ЧА могут быть лишь в первый год работы нового предприятия. Если ЧА организации становятся меньше ее уставного капитала в следующие годы работы, то законодательство предписывает такому акционерному обществу снизить уставной капитал до размеров ЧА.

Динамика активов Аэрофлота

Такая организация обычно ликвидируется принудительно, в суде. О таких, предусмотренных законодательством случаях, идет речь в статье 61 гражданского кодекса РФ.

Можно сделать вывод, что ЧА способны помочь проанализировать пути повышения активов, то есть показать, как можно улучшить их структуру, какие методы оценки запасов использовать, какое имущество продать или ликвидировать из-за неиспользования, каким образом увеличить объемы продажи, как искать новые рынки сбыты, как оптимизировать цены, как контролировать состояния запасов. Все эти выводы возможно сделать, проанализировав ЧА и его составляющие по формуле.

Если проводить такой анализ регулярно, то можно достаточно эффективно контролировать состояние запасов и задолженностей, а также активов и пассивов. Именно от такого контроля и зависит состояние предприятия, его устойчивость и платежеспособность, а также привлекательность для инвесторов.

https://youtube.com/watch?v=GJgli0rk3-o

Обработка информации

Расчет чистых активов организации показывает только абсолютную величину. Далее ее необходимо проанализировать в следующих направлениях:

- динамика изменения: необходимо сравнить величину ЧА на начало и конец года, а затем выявить причины изменения;

- оценка реальности корректировки: очень часто изменение объема данного показателя на конец года оказывается несущественным по сравнению с общим ростом активов;

- соотношение ЧА и УК: это позволяет определить близость предприятия к банкротству(такая ситуация может возникнуть, если чистые активы меньше или равны размеру капитала организации).

- эффективность использования: необходимо просчитать и проанализировать динамику изменения показателей рентабельности и оборачиваемости ЧА.

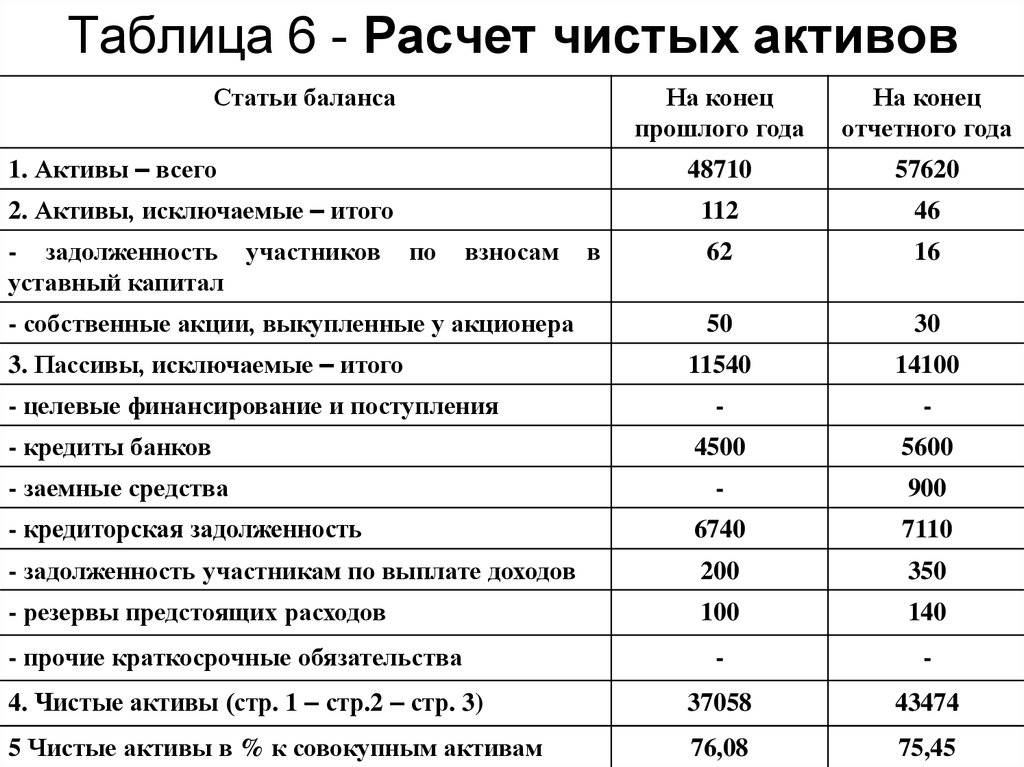

Рассмотрим часть этих показателей на практике. Для начала необходимо провести расчет чистых активов. Пример:

| Показатель | Тыс. руб. | ||

| 01.01.2015 | 01.10.2015 | Отклонение, +/- | |

| I. АКТИВЫ | |||

| 1. НМА | 57 | 53 | -4 |

| 2. ОС | 58300 | 41600 | -16700 |

| 3. НЗП | 6470 | 5800 | -670 |

| 4. Вложения в материальные ценности | |||

| 5. Финансовые вложения | 50300 | 14400 | -35900 |

| 6. Прочие НМА, в т.ч. величина отложенных налоговых активов | |||

| 7. Запасы | 12400 | 4500 | -7900 |

| 8. НДС по купленным ценностям | 400 | -400 | |

| 9. ДЗ (за вычетом долга учредителей по взносам в УК | 8800 | 6300 | -2500 |

| 10. Денежные средства | 60 | 10 | -50 |

| 11. Другие оборотные активы | |||

| 12. Итого активы | 136787 | 72663 | -64124 |

| II. ПАССИВЫ | |||

| 13. Долгосрочные обязательства | 18000 | -18000 | |

| 14. Прочие долгосрочные обязательства, | 2000 | 2000 | |

| 15. Краткосрочные займы и кредиты | 22000 | 3200 | -18800 |

| 16. КЗ | 17400 | 11600 | -5800 |

| 17. Задолженность учредителям по выплате дивидендов | |||

| 18. Резервы будущих расходов | |||

| 19. Прочие краткосрочные обязательства | |||

| 20. Итого пассивы | 59400 | 16800 | -42600 |

| 21. ЧА | 77387 | 55863 | -21524 |

Стоимость чистых активов, расчет которых представлен в таблице выше, за период снизилась на 21524 тысяч рублей или на 27.8%.

| Показатель | 01.01.14 | 01.10.14 |

| Стоимость чистых активов | 77387 | 55863 |

| Уставный капитал | 11807 | 11807 |

| Минимальный размер уставного капитала | 100 | 100 |

| Разница между ЧА и УК | 65580 | 44056 |

| Соотношение ЧА в УК | 6,55 | 4,73 |

| Удельный вес ЧА в Активах | 72,4 | 70,3 |

По результатам расчетов можно сделать следующие выводы: стоимость ЧА превышает и размер УК предприятия, и тот, который установлен законодательством. Деятельность организации признана успешной. Руководство может принять решение о распределении ЧП между участниками.

АНАЛИЗ ЧИСТЫХ АКТИВОВ

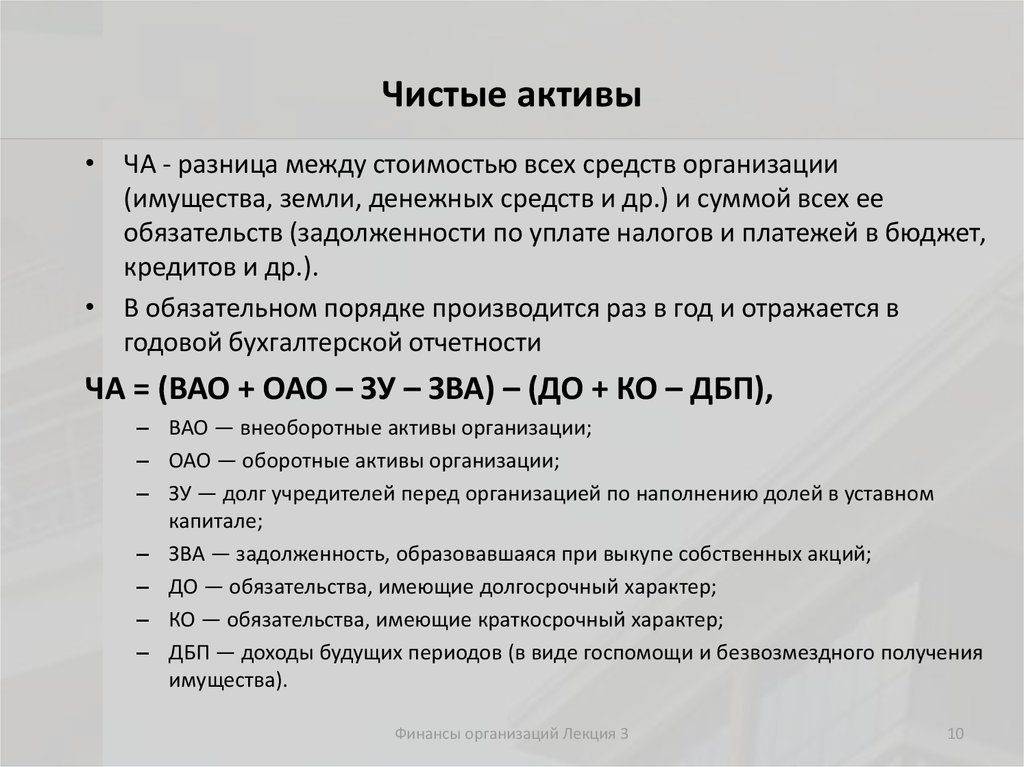

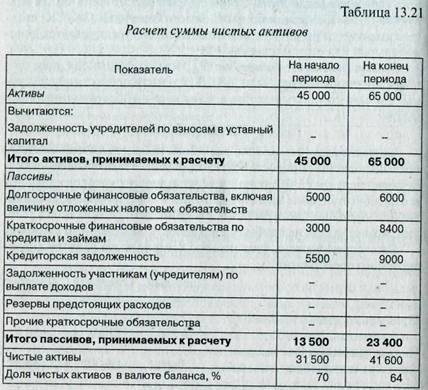

Чистые активы (ЧА) рассчитывают на основании данных бухгалтерского баланса по формуле:

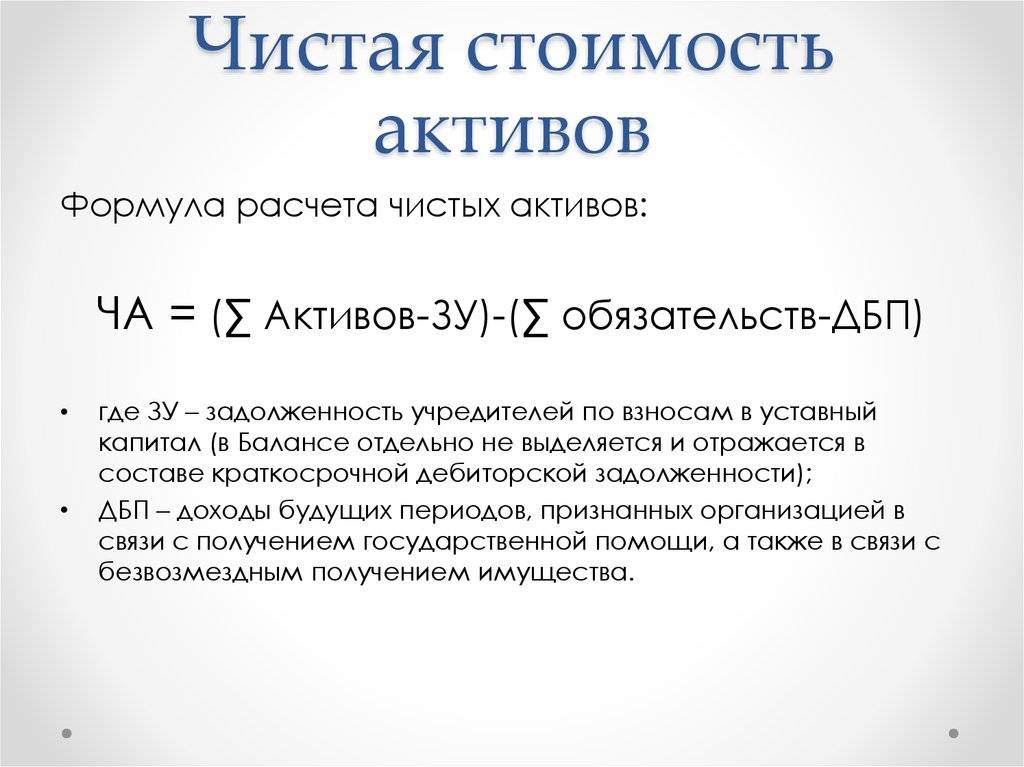

ЧА = ВА + ОА – ДО – КО,

где ВА — внеоборотные активы;

ОА — оборотные активы;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Примечания

- При расчете суммы внеоборотных и оборотных активов не учитывают дебиторскую задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

- При расчете суммы долгосрочных и краткосрочных обязательств не учитывают доходы будущих периодов, признанные организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Чистые активы следует анализировать сразу в нескольких направлениях:

- Оценка динамики чистых активов (табл. 1). Как правило, берут данные бухгалтерского учета на начало и конец отчетного периода, однако допускается более детальный анализ с изучением динамики изменения показателей за 3–5 лет.

|

Таблица 1. Оценка динамики изменения показателей чистых активов |

|||||

|

№ п/п |

Показатель |

Значение, тыс. руб. |

Отклонения, +/– |

Темп роста, % |

|

|

на начало периода |

на конец периода |

||||

|

1 |

Активы |

1998 |

2059 |

61 |

3,05 |

|

1.1 |

Внеоборотные активы |

68 |

14 |

–54 |

–79,41 |

|

1.2 |

Оборотные активы |

1930 |

2045 |

115 |

5,96 |

|

2 |

Пассивы |

1748 |

1907 |

159 |

9,10 |

|

2.1 |

Долгосрочные обязательства |

474 |

322 |

–152 |

–32,07 |

|

2.2 |

Краткосрочные обязательства |

1274 |

1585 |

311 |

24,41 |

|

3 |

Чистые активы |

250 |

152 |

–98 |

–39,20 |

|

4 |

Уставный капитал |

200 |

200 |

Помимо анализа динамики изменения показателей необходимо сопоставлять расчетный показатель чистых активов с уставным капиталом. От этого сопоставления зависит дальнейшая вероятность сокращения уставного капитала или ликвидация компании.

В данном примере наблюдаем общий рост активов (на 103 %) и пассивов (на 109 %), однако показатель чистых активов на конец отчетного периода снизился на 98 тыс. руб. и составил 152 тыс. руб., что ниже уставного капитала компании (200 тыс. руб.).

Анализируя причины снижения показателя чистых активов, стоит отметить:

- снижение наиболее ликвидных активов (денежные средства);

- сокращение запасов на 938 тыс. руб.;

- увеличение размера краткосрочных заемных средств на 397 %.

2. Анализ коэффициента оборачиваемости чистых активов, который представляет собой отношение выручки от продаж к среднегодовой стоимости чистых активов.

3. Анализ рентабельности чистых активов, которую рассчитывают делением чистой прибыли на среднегодовую стоимость чистых активов.

Расчет показателей оборачиваемости и рентабельности чистых активов — в табл. 2.

|

Таблица 2. Расчет показателей оборачиваемости и рентабельности чистых активов |

||||||

|

Показатель |

Год «Х», тыс. руб. |

Год «Х + 1», тыс. руб. |

Отклонения, +/– |

Темп роста, % |

||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

|||

|

Выручка от реализации |

х |

3141 |

х |

1277 |

–1864 |

–59,34 |

|

Чистая прибыль (убыток) |

х |

171 |

х |

115 |

–56 |

–32,75 |

|

Чистые активы |

220 |

250 |

250 |

152 |

— |

— |

|

Среднегодовая стоимость чистых активов |

х |

235 |

х |

201 |

–34 |

–14,47 |

|

Оборачиваемость чистых активов, об. |

х |

13,37 |

х |

6,35 |

–7,01 |

–52,47 |

|

Рентабельность чистых активов, % |

х |

72,77 |

х |

57,21 |

–15,55 |

–21,37 |

Оценивая показатели табл. 2, мы наблюдаем общее снижение значений по году «Х + 1» в сравнении с предыдущим периодом. В году «Х» компания извлекла выручку в 13,37 раза больше, чем среднегодовая стоимость чистых активов, в году «Х + 1» показатель снижается до уровня 6,35. В первую очередь это обусловлено тем, что выручка от реализации снизилась более чем вполовину.

Показатель рентабельности чистых активов также имеет тенденцию к снижению (негативная характеристика компании). Данная тенденция связана со снижением чистой прибыли и оборачиваемости чистых активов компании.

Анализ показал, что по итогам года «Х + 1» размер чистых активов ниже размера уставного капитала, что характеризует предприятие отрицательно. Согласно действующему законодательству учредители могут быть вынуждены объявить о снижении уставного капитала до уровня 152 тыс. руб.

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Какие последствия ожидают компанию, если чистые активы окажутся меньше уставного капитала, читайте здесь.

Какие есть способы увеличить чистые активы и избежать закрытия компании, узнайте из Готового решения от КонсультантПлюс, получив пробный доступ к системе.

Подробнее о последствиях отрицательных величин ЧА читайте в материале «Какие последствия отрицательных чистых активов?».

Оформление результатов калькуляции чистых активов

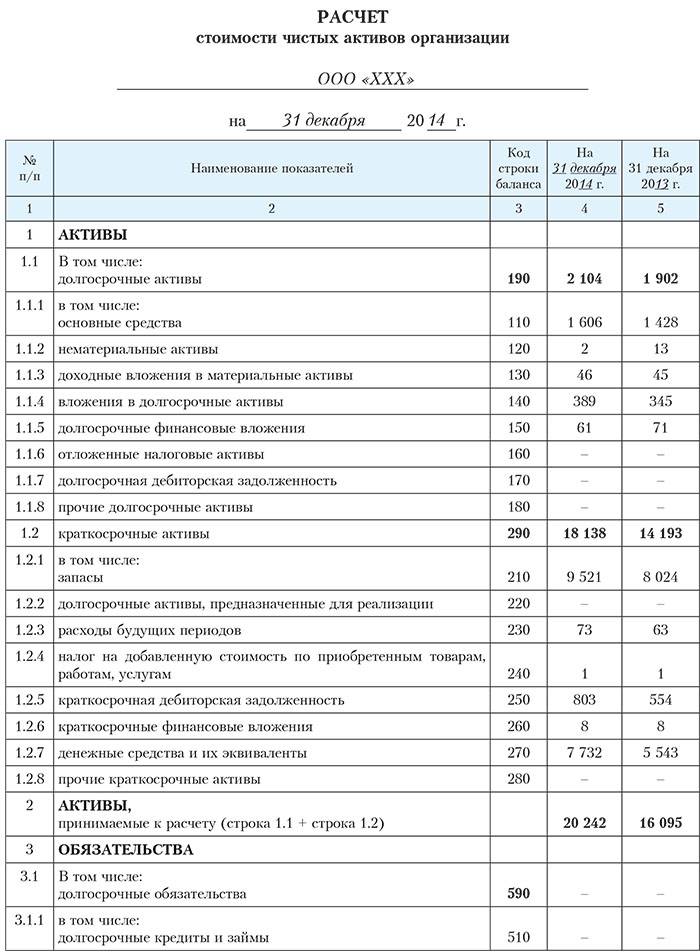

Вплоть до середины 2014 г. при калькуляции показателя ЧА результаты фиксировали в специальном типовом бланке. Он представлен приложением к Приказу Минфина РФ № 10 и ФКЦБ России № 03-6/пз от 29.01.2003. Ныне этот документ утратил силу, но, несмотря на это, отчасти может применяться для пользования.

На сегодня какой-либо типовой либо рекомендованной формы для фиксации итогов калькуляции стоимости ЧА не имеется. Тем не менее допускается два варианта оформления расчета ЧА: на названом выше типовом бланке либо на бланке, разработанном самостоятельно. Использование типового либо разработанного бланка следует предварительно закрепить в учетной политике организации.

Ранее применяемый типовой бланк – одностраничный, оформлен в виде таблицы (см. приложение к Приказу № 10 и ФКЦБ России № 03-6/пз). Из первоисточника его можно скачать в формате Excel. Он так и именуется, дословно: «Расчет оценки стоимости ЧА АО». В него необходимо записывать информацию об активах и пассивах. Фрагмент бланка представлен далее.

| Наименование показателя | Код строки бух. баланса | На начало отчетного года | На конец отчетного года |

| I.Активы | |||

| 1.НА | |||

| 2.ОС | |||

| 3.Незаверш. строит-во | |||

| 4. Доходные вложения в мат. ценности и т. д. | |||

| II.Пассивы. | |||

| 13.Долговременные обязательства по займам и кредитам | |||

| 14.Прочие долговременные обязательства | |||

| 15.Краковременные обязательства по займам и кредитам | |||

| 16. Кредитор. задолженность и т. д. |

Всего в бланке нужно заполнить 21 позицию, включая итоги по пассивам (активам), принимаемые к расчету. В конце страницы имеются сноски, поясняющие, как заполнить ту либо иную строку.

СЧА инвестиционных фондов

В ПИФах всё обстоит немного сложнее. ПИФы делятся на управляемые активно, и управляемые пассивно, например, следующие за индексом ММВБ.

Также ПИФы делятся на закрытые, интервальные, или же открытые, все они различаются периодами, в которые можно вкладывать инвестиции и извлекать их.

Если ПИФ открытый, пай не обращается на бирже, так как с инвесторами ведёт расчёт сама УК, она выпускает дополнительные паи, или наоборот, уменьшает их число. Действия инвесторов не повлияют на стоимость пая.

Если же ПИФ закрытый, инвесторы торгуют паями между собой, и их общее число при этом не меняется. Получается, что инвесторы открытых ПИФов могут вывести свои деньги в любой момент. Обычно большинство вкладчиков выводит деньги во время кризиса, чем создаёт большую проблему для управляющего. В результате после такого массированного выхода вкладчиков Фонд остаётся с небольшим количеством активов. Следовательно, СЧА у фонда также снижается, и начинаются технические сложности: не хватает средств на аренду офисов, содержание аналитиков. Фонд готовится к ликвидации. Если же ПИФ является закрытым, управляющий действует независимо от инвесторов.

Чтобы разобраться, чему равна СЧА российских ПИФов, можно зайти на ресурс investfunds.ru и посмотреть профили рынка ПИФ.

Статистика такова: СЧА фондов, в которые одновременно входят облигации и акции, почти в 2 раза выше, чем СЧА фондов, в которых только одни акции. Самый высокий показатель у ПИФов недвижимости, и у рентных ПИФов, а они в соответствии с требованиями законодательства могут быть только закрытыми.

Общая сумма денег на счетах ПИФов составляет 648,5 млрд. руб.

Также данные о ПИФах и СЧА можно посмотреть на ресурсе nlu.ru, интересно отметить, что самый большой фонд облигаций на этом ресурсе составляет 20 млрд. руб., а самый крупный фонд акций – всего 5 млрд. руб.

Ресурс показывает, что СЧА российских ПИФов за 15 лет увеличился более чем в 215 раз. Снижение показателей было заметно в период кризиса, СЧА тогда упало вдвое, но сейчас оно находится на максимальном уровне. Индекс МВБ за те же 15 лет вырос всего в 7.3 раз, если при расчете не учитывать дивиденды.

Несмотря на разницу в абсолютных показателях, графики роста индекса ММВБ и СЧА практически идентичны по структуре.

Что же это такое, СЧА?

Если рассматривать эту аббревиатуру в самом общем случае, то СЧА можно охарактеризовать как разность между всеми активами компании, и её пассивами. Чтобы рассчитать её величину нужно сложить весь общий капитал компании с активами любой степени срочности. Не следует учитывать только расходы на выкуп своих собственных ценных бумаг, и задолженности учредителей.

Из получившейся суммы вычитаются издержки компании и все её обязательства. К издержкам фондов принято относить кредиты, комиссии управляющих, плату за депозитарий, другие операции, необходимые для обслуживания вложений.

Доступ к СЧА регулируется на законодательном уровне, он должен быть всегда открыт. Периодичность расчётов СЧА зависит от особенностей компании. Для ОАО такие данные публикуются как приложение к годовому отчёту, а при необходимости и чаще, для ПИФа (открытого) — по окончанию рабочего дня.

Литература

- Указание Банка России от 25.08.2015 № 3785-У «Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, стоимости имущества, переданного в оплату инвестиционных паев»

Уменьшение УК

Если увеличить ЧА не получится, то тогда придется уменьшать УК. При этом нужно соблюдать такие государственные требования:

- уведомить о принятии решения уменьшить УК орган госрегистрации в течение трех рабочих дней;

- последующие два месяца публиковать в СМИ информацию об изменении размера капитала.

В тексте обязательно указать следующие данные:

- полное и сокращенное название организации, данные о месте нахождения объекта;

- размер УК и величина, на которую он будет корректироваться;

- условия уменьшения капитала;

- описание порядка подачи заявлений кредиторами с требованиями, дополнительные адреса организации, способы связи с руководством (номера факсов, телефонов, email и другие данные).