Обязательства НПФ по страхованию вкладов

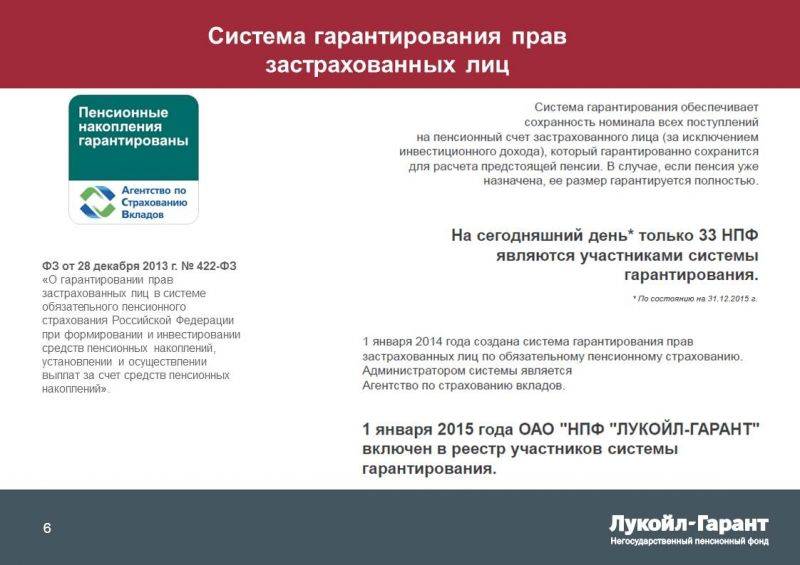

Инструменты защиты накоплений граждан, применяемые фондами в добровольном порядке, закреплены в законодательстве, регулирующих деятельность таких организаций. Но существует самостоятельный закон «О гарантировании прав застрахованных лиц…» от 28.12.2013 № 422-ФЗ предписывающий НПФ страховать свою имущественную ответственность перед участниками.

В этой связи обязанностью фонда является уплата соответствующих взносов, из которых по принципу накопления формируется фонд гарантирования страховых пенсионных накоплений. Их размер зависит от того сколько средств находится в управлении фонда в рамках обязательного пенсионного страхования, а также ряда других критериев, установленных ст. 15 закона 422-ФЗ.

Фактически фонд автоматически становится страхователем своей ответственности перед участниками с момента начала осуществления своей деятельности.

Процедура постановки на учет фонда в качестве страхователей выглядит следующим образом:

- Принятие Центробанком решения о соответствии НПФ установленным требованиям для страховщиков в данной системе.

- Направление Банком России уведомления в АСВ.

- Постановка фонда на учет в качестве страховщика Агентством и включение его в реестр.

Планируемые нововведения

Критика людей, потерявших в последние годы в банках огромные суммы, породила разговоры о введении «социально острых» исключений, когда некоторым вкладчикам может быть гарантировано страхование в пределах 10 млн. рублей. Формулировки пока расплывчаты, но подразумевают учет жизненной ситуации вкладчика — например, имеющим многодетную семью, инвалидам и пр. Если удастся документально доказать, что деньги копились на квартиру при стесненных обстоятельствах, то это теоретически тоже может стать поводом для увеличенной выплаты.

Вместе с тем непонятно, будет ли такая страховка (если вообще будет) бессрочной, или будет действовать лишь в течение определенного времени с момента вклада. Логика последнего решения в том, что человек может получить наследство и «припарковать» его в банке на срок увеличенной компенсации, раздумывая, что сделать с деньгами дальше. Сейчас основным вариантом большинства в таком случае будет Сбербанк, тогда как подобный закон позволит рассчитывать на лишних пару процентов доходности в более «щедрых» банках.

Острую реакцию вызвали у людей и иски от АСВ. Как уже говорилось, эти иски были поданы к вкладчикам, которые незадолго до банкротства банковской организации вывели из нее свои средства. Т.е. они подозревались в пользовании «инсайдом» — и если иск указывался удачным, то по нему вкладчики были обязаны вернуть деньги уже обанкротившемуся банку, дожидаясь затем своей компенсации в рамках 1.4 млн. рублей. Для снижения недовольства предполагается увеличить порог средств, по которому не будут оспариваться выплаты, до 10 млн. рублей.

Наконец, предполагается страховать вклады не только физических лиц и индивидуальных предпринимателей, но и юридических лиц (в том числе малые предприятия). Собственно, сам проект был внесен в государственную думу еще около года назад, но решения по нему еще нет. Причина на мой взгляд проста: все описанное выше предполагает дополнительную нагрузку на АСВ, который и так является заемщиком. Но если закон и будет принят, то на сумму не более 1.4 млн. рублей, что для крупных юрлиц может быть каплей в море.

Застрахованные и незастрахованные средства

Подлежат возмещения деньги на:

- срочных вкладах и счетах до востребования;

- текущих и карточных счетах;

- пенсионных, зарплатных, стипендиальных и социальных счетах (включая ситуации, когда расчеты осуществляются с использованием карт);

- номинальных, опекунских и попечительских счетах;

- вкладах и счетах частных предпринимателей, целью открытия которых было осуществление коммерческой деятельности;

- счетах частных лиц, открытых для проведения сделок с недвижимым имуществом.

Все проценты, которые были зачислены клиенту до страхового события, также подлежат выплате.

Не страхуются средства:

- на вкладах на предъявителя;

- в сберегательных сертификатах;

- вложенные в обезличенные металлические счета;

- во вкладах, оформленных вне России;

- признанные электронными деньгами;

- на адвокатских, нотариальных и иных счетах, если таковые были открыты для ведения профессиональной деятельности;

- на номинальных счетах (за исключением опекунских и попечительских).

Важно, что не подлежат компенсации средства, вложенные в любого рода инвестиции в управляющих, брокерских или страховых компаниях (паевые фонды, страхование жизни, доверительное управление, индивидуальные инвестиционные счета и прочее), а также на счетах потребительских кооперативов и микрофинансовых компаний. Все перечисленные организации не входят в систему страхования

Фонд, отвечающий за гарантирование пенсионных накоплений

Вся его деятельность, а также стратегия управления его денежными активами, находится под контролем АСВ и направлена, в первую очередь, на обеспечение гарантий, связанных с сохранностью денежных средств и соблюдением прав граждан.

Его размер, а также сумма гарантийных взносов, четко определены Центральным Банком. Они перечисляются из следующих источников:

- доход от инвестиций, осуществляемых в расчетном году;

- если доход отсутствует, взносы перечисляются из собственных средств, имеющихся в распоряжении НПФ;

- в случае, когда оба из вышеперечисленных источников недоступны, формирование фонда происходит за счет пенсионных накоплений.

Кроме того, объем гарантийного фонда пополняется за счет привлечения новых участников. Ниже будут перечислены источники, отвечающие за увеличение и формирование гарантийного фонда:

- НПФ, входящие в состав фонда;

- ПФР;

- пени, взимаемые за просроченные платежи;

- денежные средства, получаемые за счет инвестирования;

- другие виды доходов, полученные законным путем;

- имущество и денежные средства, которые были получены при помощи выплат за гарантийное возмещение.

Данная структура обязана осуществить перевод денежного взноса до 15 апреля следующего отчетного года. В противном случае ему начисляются пени, составляющие 0,1 % невыплаченной вовремя суммы денежного взноса. Собранные средства будут использованы для реализации следующих задач:

- на осуществление гарантийных выплат, если у НПФ, по какой-либо причине, отзовут лицензию;

- данные денежные средства также идут на компенсацию расходов, связанных с деятельностью данной системы гарантирования.

4 Ассимиляция влаги

В широтах с умеренным климатом и в домах с небольшими бассейнами вполне хватает обычной вентиляционной системы. Но если речь идет о крупных водяных резервуарах в спортзалах и развлекательных комплексах, то здесь нужно дополнительно оборудовать многофункциональный осушитель.

Бесспорным плюсом ассимиляции влаги является эффективное устранение неприятного запаха, который появляется из-за высокой влажности. Что касается минусов, то их немного. Самым неприятным моментом является зависимость от погодных условий, ведь если окружающий воздух слишком увлажнен, он не сможет впитать в себя конденсат из помещения с бассейном.

Но в большинстве случаев эта схема оправдывает себя и превосходит остальные решения. Еще одним минусом ассимиляции является необходимость прогревания приточного воздуха. Процедура особенно необходима в холодный период, когда процесс обогрева требует много электроэнергии.

Также инженеры практикуют комбинированный метод осушения бассейна, который востребован для больших площадей и бассейнов с высокой частотой посещения. В таком случае приходится совмещать осушитель и принудительную вентиляционную систему.

https://youtube.com/watch?v=2cKES76crIU

АСВ и санация банков при ФКБС

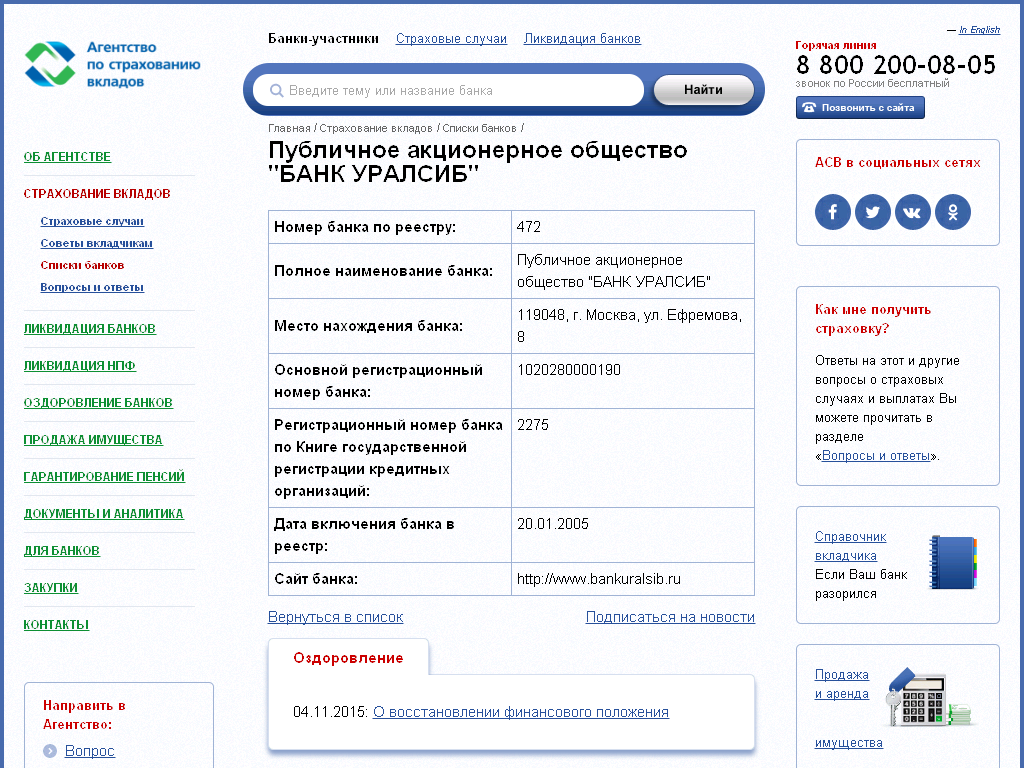

После создания Центробанком РФ для оздоровления кредитных организаций специального Фонда консолидации банковского сектора АСВ продолжает участвовать в санировании ряда банков с привлечением инвесторов. По сведениям на 1 июня 2018 таких банков насчитывается 22, в том числе:

• Банк УРАЛСИБ;

• БМ-Банк (часть бывшего Банка Москвы);

• МосОблБанк;

• БИНБАНК кредитные карты;

• «Российский капитал».

Часть обязательств и имущества четырех банков — АКБ «Электроника», АКБ «МЗБ», банка «Московский Капитал» и «Мой банк. Ипотека» — были переданы в финансово устойчивые кредитные организации.

Что такое АСВ

Рассматриваемую аббревиатуру имеет Агентство по страхованию пенсионных накоплений, первоначально созданное в целях гарантии сохранности вкладов граждан на счетах в кредитных организациях.

Справка! Деятельность АСВ регулируется отдельными нормами закона 177-ФЗ, но специфика в отношении пенсионных накоплений регламентирована упомянутым выше законом 422-ФЗ.

Данное агентство создано в форме государственной корпорации и служит гарантом не только сохранения денежных средств граждан в той или иной сфере, но и стабильности на финансовом рынке в целом. Для выполнения этих задач Агентство и было включено в систему правоотношений между гражданами и НПФ в качестве участника.

По общему правилу, все полученные в рамках программы формирования гарантийного фонда средства АСВ вправе использовать только на 2 цели:

- Собственно выплата гарантийного возмещения.

- Финансирование аппарата страхования отчислений.

К деятельности АСВ в области пенсионного страхования, принципам его работы, используемых финансовых инструментах, процедуре возмещения гражданам их средств применяются нормы закона «О страховании вкладов…».

Страховые случаи для АСВ

Законом определен перечень случаев, когда Агентством по страхованию вкладов выплачиваются средства застрахованным гражданам. Лишь при их наступлении закон позволяет расходовать накопленные в гарантийном фонде денежные средства. Одним из таких является указанный выше случай при нормальном функционировании самого НПФ, другие же связаны с прекращением по той или иной причине деятельности фонда.

Поможет ли АСВ, если у НПФ отобрали лицензию и он ликвидирован

Агентство по страхованию вкладов не случайно на законодательном уровне определено в качестве ликвидатора негосударственного пенсионного фонда.

Связано это, в частности, с тем, что страховыми случаем возмещения агентством средств граждан являются:

- отзыв лицензии у управляющей организации на осуществление деятельности в области обязательного страхования пенсионных накоплений;

- признание такого фонда финансово несостоятельным и открытие конкурсного производства в отношении банкрота.

Внимание! По действующему законодательству для гражданина существует лишь один финансовый риск при выборе управляющего его накоплениями компании. В случае смены фонда чаще 1 раза в 5 лет он рискует потерять не только инвестиционные накопления, но и часть основных средств, при отрицательном результате управления деньгами.. Риски потери пенсионных накоплений при условии участия фонда в системе их страхования отсутствуют

Гражданин может спокойно вкладывать свои средства в тот или иной НПФ с уверенностью, что он при любом исходе получит свои средства назад в виде полагающихся ему по закону выплат

Риски потери пенсионных накоплений при условии участия фонда в системе их страхования отсутствуют. Гражданин может спокойно вкладывать свои средства в тот или иной НПФ с уверенностью, что он при любом исходе получит свои средства назад в виде полагающихся ему по закону выплат.

Обязательства НПФ по страхованию вкладов

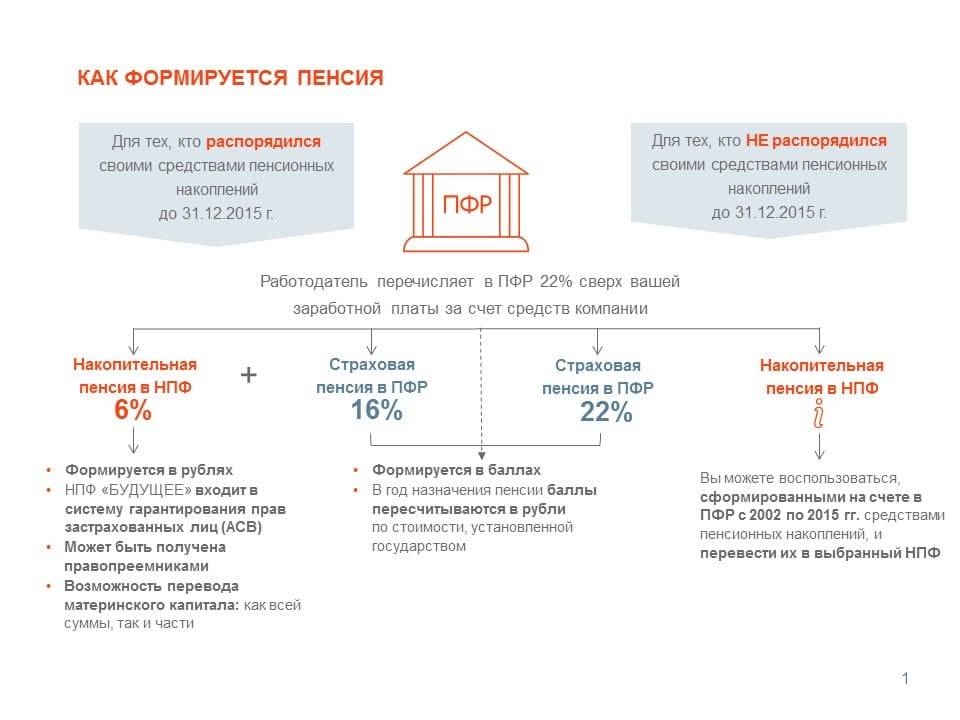

Каждый НПФ, для того чтобы обеспечить платежеспособность, в случае возникновения необходимости выплаты денежных вкладов, обязан сформировать пенсионный резерв. Это позволяет осуществлять выполнение обязательств перед застрахованными лицами. Формирование таких резервов происходит за счет следующих источников:

- взносы, осуществляемые вкладчиками;

- доходы НПФ, которые получают за счет инвестирования;

- за счет иных целевых денежных поступлений.

Кроме того, стоит иметь ввиду, что система по страхованию вкладов имеет два уровня защиты и состоит из:

- денежных средств, формирующих резервы по страхованию пенсии и составляемые каждым НПФ отдельно;

- создание отдельного фонда, который управляется непосредственно АСВ.

![Как пройти собеседование большой четверки [deloitte, kpmg, pwc и ey]](https://mulino58.ru/wp-content/cache/thumb/55/6b20979ab464b55_150x95.jpe)