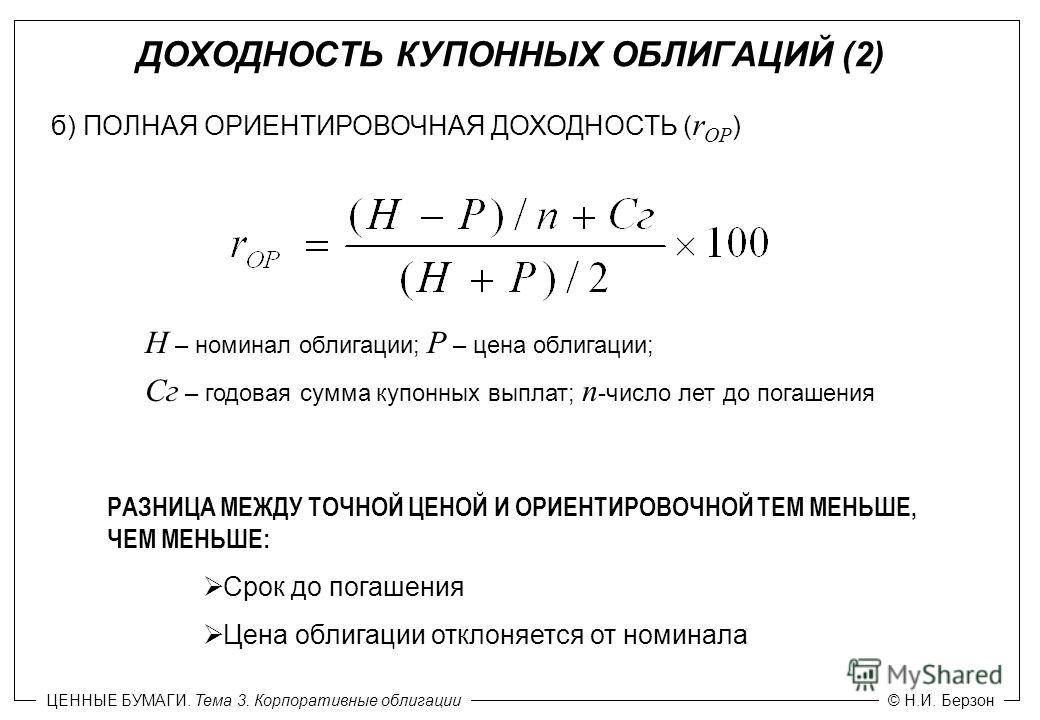

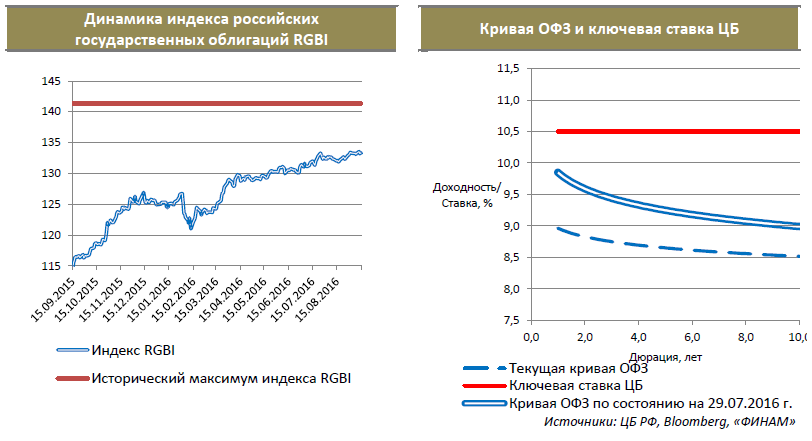

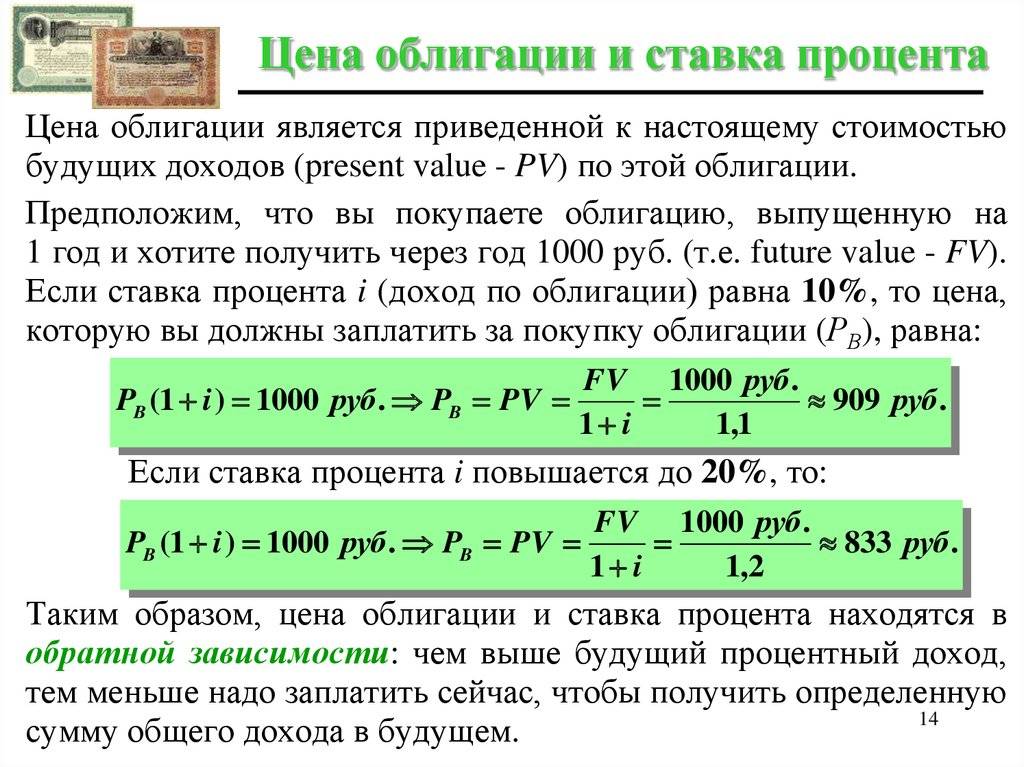

Ставка фондирования

Анализ деятельности любого учреждения банка неразрывно связан с оценкой структуры привлеченных ресурсов

В то же время особое внимание обращается на их безотлагательность и стоится

Темп финансирования и есть та стоимость заемных средств. Вычисление такого уровня сделано индивидуально для каждой сделки с обязательным бухгалтерским учетом безотлагательности ресурсов и необходимого уровня доходности. И это вычислено и для квитанции, и для сделок счета. Почему необходимо рассмотреть ставку фондирования, если, например, банк планирует выпустить кредит? Все просто – чтобы процентная ставка для такого кредита не была убыточна для банка.

Темп финансирования должен быть установлен для следующих условий привлекательности ресурсов:

- неделя, 2 недели, 3 недели;

- 1, 2, 3, 4 месяца; 5 месяцев, половина года; 7, 8, 9, 10, 11 месяцев;

- год, полтора года; 2, 2,5 или 3 года;

- 5, 7, 10, 15, 20, 25, 30 лет.

Если термин запланированной сделки отличается от вариантов, вышеизложенных, темп финансирования вычислен следующим образом:

Относительно сделок, направленных к привлекательности финансовых ресурсов, следующее принято во внимание к реальному срок финансирования, который находится в масштабе слева. Например, если вычисление сделано относительно срока 6 лет, то уровень, установленный для 5-летнего срока, рассматривают.

На банковских операциях, связанных с инвестициями фондов, стоимость рассматривают справа

Например, если кредит выпущен для срока 2,5 месяцев, то размер уровня предпринимает от вычисления в течение 3 месяцев.

Оказывается, что темп финансирования – некоторая ценность стоимости банковских услуг поэтому, ее правильное вычисление непосредственно влияет на финансовый результат деятельности определенного финансово-кредитного института.

events-календарь »

Сартаны

Блокаторы рецепторов ангиотензину II (БРА) или сартаны блокируют процесс превращения гормона в почках, который вызывает повышение артериального давления. БРА не влияют на обменные процессы, повышают чувствительность тканей организма к инсулину.

Положительный эффект при гипертонии сартаны оказывают если увеличен левый желудочек, что часто возникает на фоне гипертонии и сердечной недостаточности. Лекарства от давления данной группы хорошо переносятся пациентами при сахарном диабете 2 типа. Применять средства можно в качестве монотерапии или для лечения в комплексе с мочегонными препаратами.

Список препаратов (сартаны) от гипертонии для снижения давления, которые можно принимать при сахарном диабете 2 типа:

- Лозартан.

- Вальсартан.

- Эпросартан.

- Азилсартан.

- Кандесартан.

Лечение БРА имеет гораздо меньше побочных эффектов, чем ингибиторами АПФ. Максимальное действие лекарств наблюдается через 2 недели после начала терапии. Доказано, что сартаны защищают почки, уменьшая выделение белка с мочой.

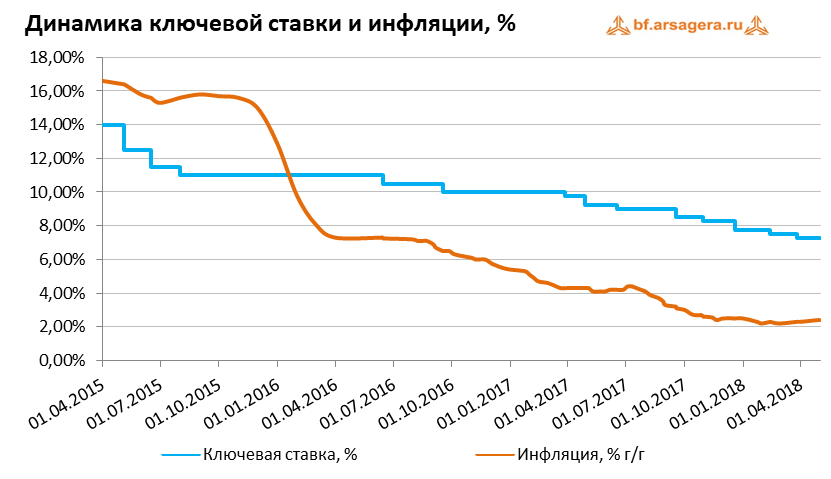

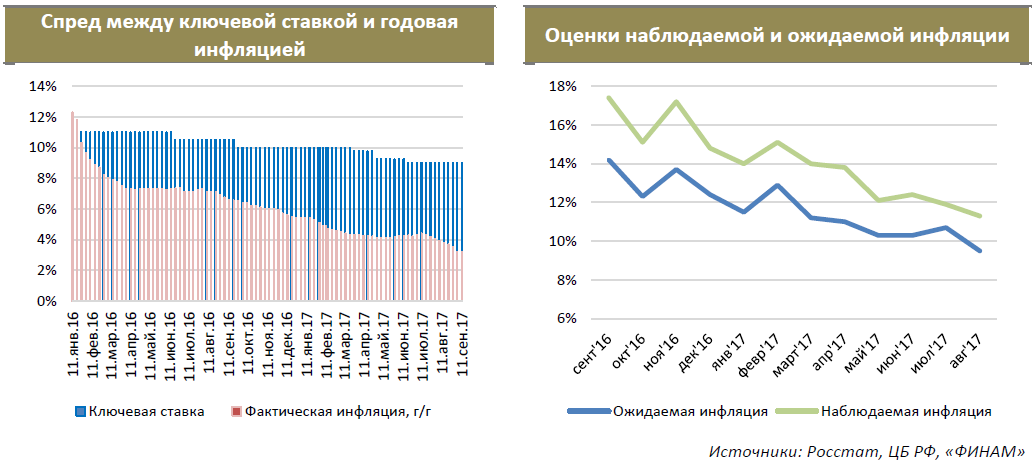

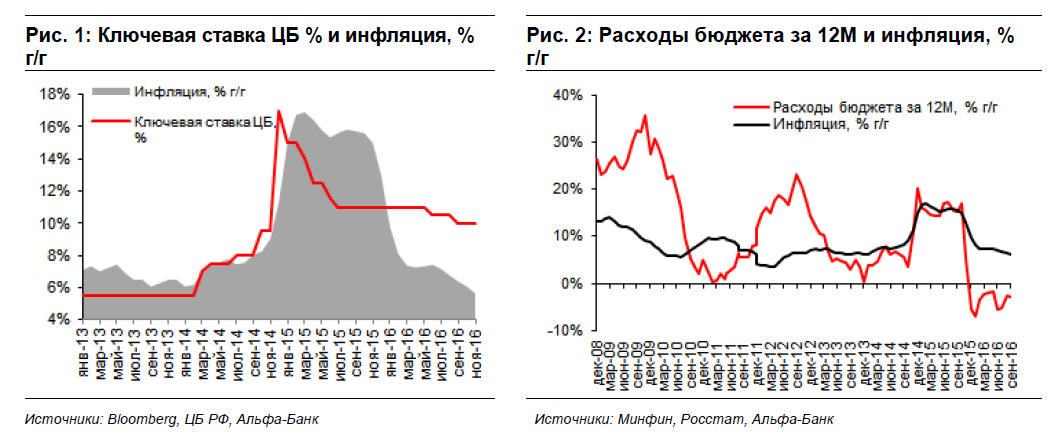

Ставки, зависящие от ключевой, подразумевают повышенные риски

Относительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

| 02.06.20 | 4,50% | 4,99% | |||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

| 02.05.20 | 5,50% | 5,40% | |||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

| 02.04.20 | 6,00% | 5,43% | |||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

| 01.03.20 | 6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

| 01.01.20 | 6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

| 01.11.19 | 6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

| 01.09.19 | 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

| 01.07.19 | 7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

| 01.05.19 | 7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

| 01.03.19 | 7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

| 01.01.19 | 7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

| 01.11.18 | 7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

| 01.09.18 | 7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

Диабет и всё о нем

Артериальная гипертензия достаточно часто диагностируется у больных сахарным диабетом 1 и 2 типа. Иногда патология развивается гораздо раньше метаболического сидрома, в некоторых случаях причиной повышенного артериального давления является нарушение работы почек (нефропатия). Провоцирующими факторами могут выступать и стрессовые состояния, атеросклероз, отравление тяжелыми металлами, дефицит магния. Лечение гипертонии при инсулинонезависимом сахарном диабете 2 типа помогает избежать развития тяжелых осложнений, улучшить состояние больного.

Осуществление процесса стимуляции (фонирования)

Благодаря специальным преобразователям происходит малочастотная вибрация на определенном участке тела (все точки указываются в рекомендательном описании). Виброфон контактирует с телом через обыкновенную гигиеническую салфетку, при этом мембрана передает импульсы в орган на глубину 8 – 10 см. Это позволяет достичь необходимого результата, при котором совершается стимулирование мышечных и костных тканей. Частота, с которой виброфон воздействует на участки организма, имеет абсолютно допустимые значения, как для обычных микровибраций тканей здорового человека. Поэтому такое воздействие считается безопасным, а эффект от процедур стимуляции получается значительным.

В тех случая, когда результат не показывает положительных сдвигов просто увеличивают суммарное количество фонирования в недельный срок. Временные затраты не идут ни в какое сравнение с тем, как затем ощущают себя пациенты. Например, используя фонирование при сахарном диабете, показать точку м9 (область живота под нижним левым ребром), происходит улучшение питания клеток, которые регулируют восстановительные процессы в поджелудочной железе. Таким образом, происходят параллельные профилактические действия, которые направлены на предотвращение осложнений при сахарном диабете. У пациентов постепенно восстанавливается работоспособность, повышается самочувствие и появляется стремление к лучшей жизни без болезней.

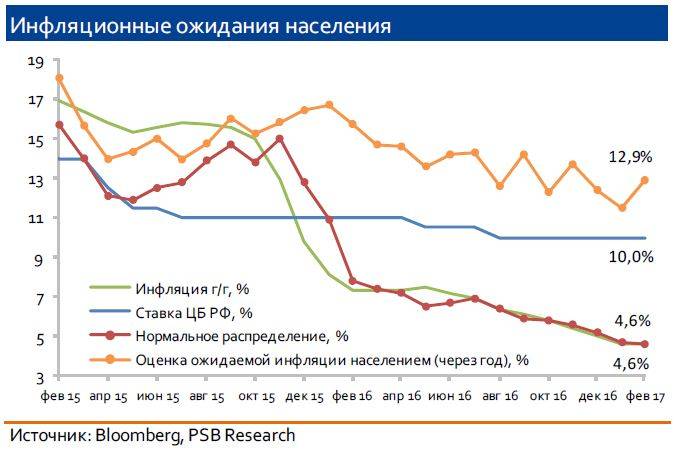

Роль ставки в экономике

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

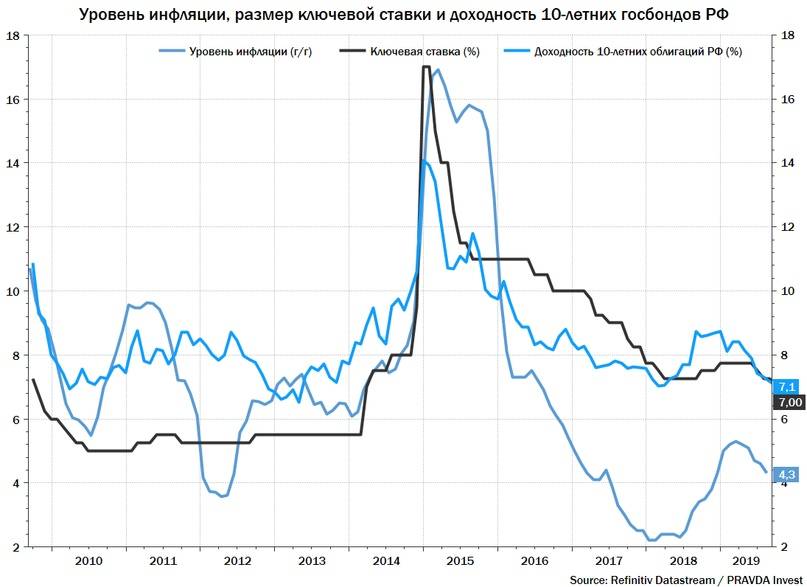

На динамику курса акций оказывают влияние много факторов, большая часть из которых относится к бизнесу самой компании. Ну а тот, в свою очередь, зависит от состояния отрасли и экономики в целом. Влияние ключевой ставки на экономику любой страны тоже очевидно. Она во многом определяет, будет ли на рынке спад или рост котировок. Ставки по вкладам, кредитам, пени по задолженностям – все это зависит от текущего значения ставки. Центробанк использует ее в качестве рычага, при помощи которого осуществляет контроль за инфляцией.

Чтобы поддерживать стабильность экономического роста, нужно контролировать инфляцию на оптимальном уровне. Чем она ниже, тем активнее развивается бизнес, население спокойно за свои сбережения, уменьшается риск обесценивания национальной валюты. Чтобы поддерживать финансовую стабильность, Центробанк проводит монетарную (денежно-кредитную) политику. Основным её инструментом как раз и является ключевая ставка.

7 февраля 2020 года Центробанк РФ понизил процентную ставку до минимального уровня за последние несколько лет – 6%. Меньше было в 2013 году, когда ставка опустилась до 5,5%. В марте 2020 из-за обвала рынков тренд разворачивается в обратную сторону. Это говорит о том, что влияние ставки на рынок акций носит динамический характер, то есть может менять вектор.

Центробанк определяет ставку в зависимости от экономической обстановки в стране. Именно она оказывает влияние на инфляцию и курс национальной валюты. Прежде чем принять решение об изменении ставки, составляется макроэкономический прогноз на основании текущей экономики в стране и в мире. Это одно из главных событий для инвесторов и биржевых спекулянтов, так как изменения процентной ставки влекут за собой волатильность на фондовых и валютном рынках.

Свежие записи

???? От чего зависит курс рубля

Курс рубля – это его цена, выраженная в иностранной валюте.

Мы уже разобрались с одной из главных причин, влияющих на курс рубля, – ключевой ставкой. Но колебания национальной валюты зависят не только от действий Центробанка.

На курс рубля также влияют:

- Цены на нефть. Чем выше цены на нефть, тем больше укрепляется рубль, и наоборот.

- Выплата корпоративного долга российских компаний. Внешний корпоративный долг – это деньги, которые наши компании должны иностранным кредиторам. Чтобы выплатить долги, российские компании вынуждены закупать много валюты, что провоцирует спрос на нее и рост курсов доллара и евро. Платежи по внешним кредитам происходят в конце каждого квартала или осенью.

- Девальвация для уменьшения дефицита бюджета. Если цены на нефть падают, то с ними падают и бюджетные доходы. Если же опустить курс рубля, то курс доллара автоматически вырастет (а мы продаем нефть именно за доллары), и тогда приходящая в казну валюта будет стоить дороже. При этом внутригосударственные расходы останутся в дешевых рублях.

- Мировой экономический кризис. Экономические процессы во всем мире связаны между собой, поэтому неблагоприятная ситуация на внешних рынках отражается на России.

- Биржевые спекуляции. Вызвать колебания курса рубля могут крупные игроки – банки и компании, которые могут заработать на волатильности национальной валюты. Вбрасывая большие суммы на рынок, они меняют баланс спроса и предложения в свою пользу.

- Государственные закупки валюты. Центробанк и Министерство финансов РФ продают и покупают валюту как на внешних, так и на внутреннем рынках. Из-за этого курс рубля может падать или укрепляться.

Таким образом, на курс рубля влияет множество внутренних и внешних факторов – мы перечислили лишь самые основные. Ключевая ставка остается важнейшим инструментом регулирования курс рубля, но не единственным.

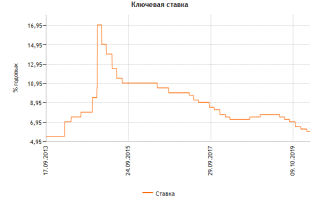

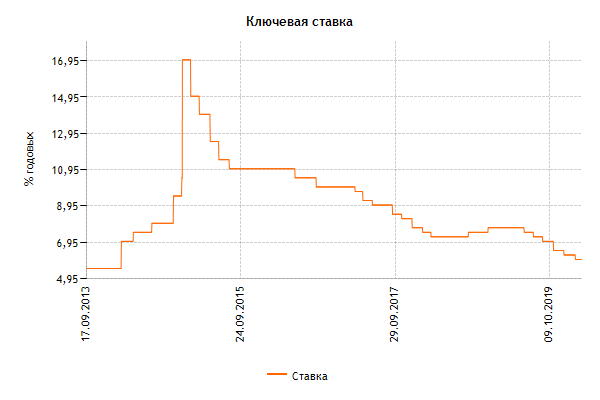

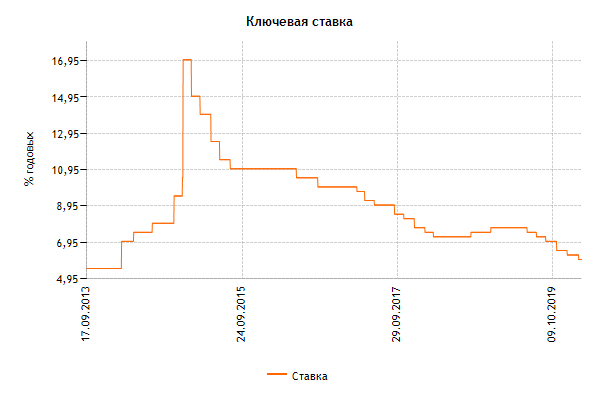

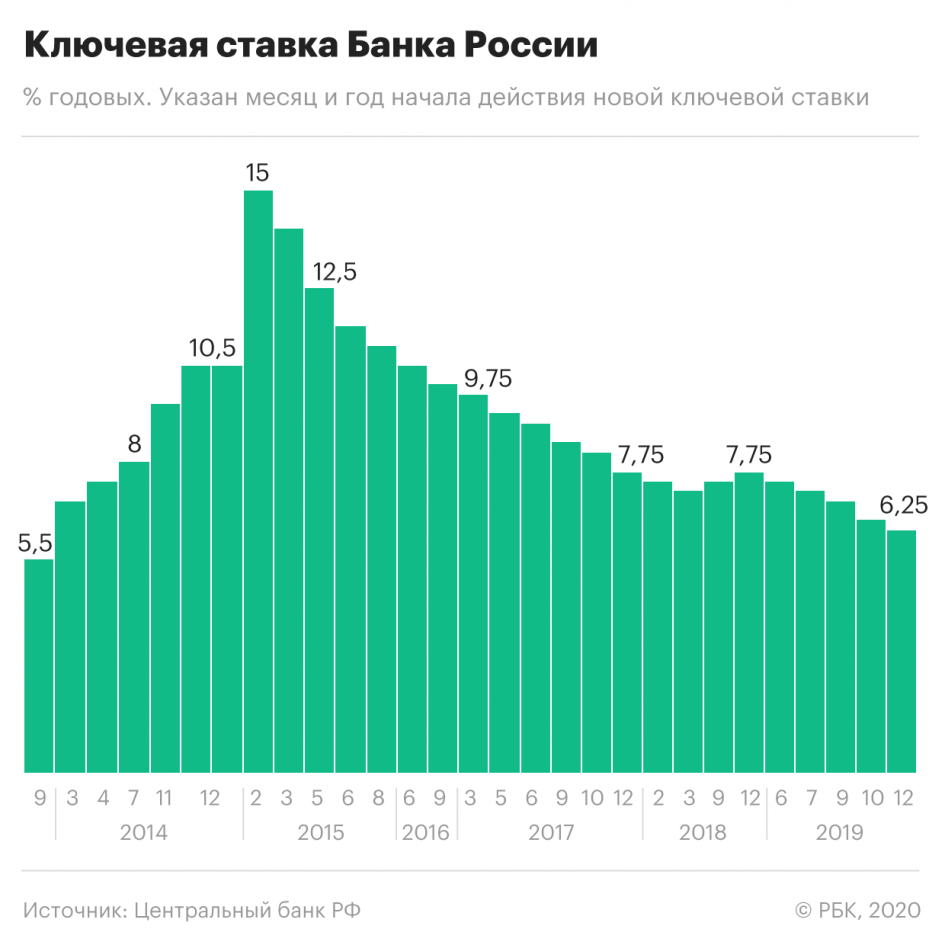

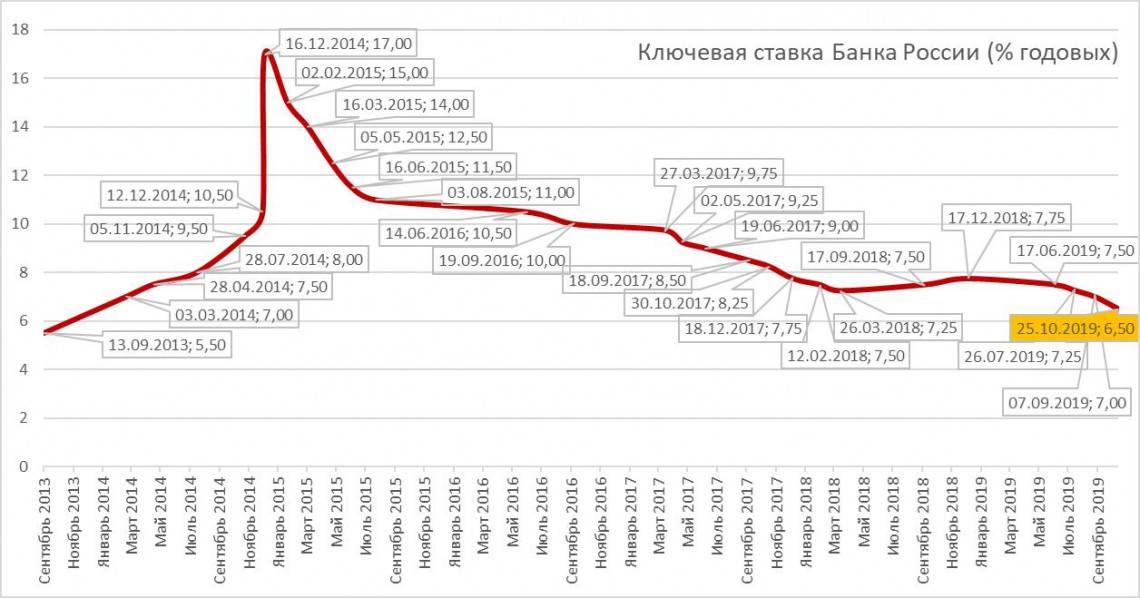

Как менялось значение в истории развития экономики России

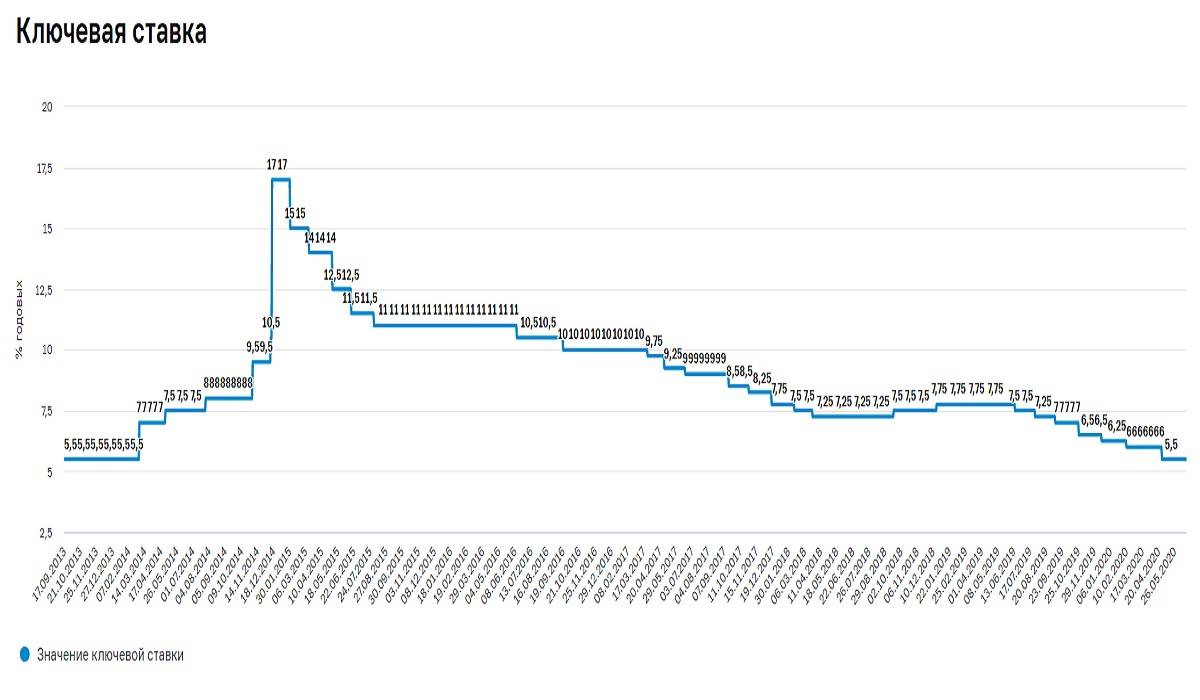

На сегодня (конец февраля 2020 г.) действующая ключевая ставка установлена на уровне 6 %. 8 раз в год Центробанк собирается на свои заседания, чтобы обсудить денежно-кредитную политику и принять решение о размере основного процента:

- 4 заседания называются опорными и проводятся раз в квартал. После каждого выпускают пресс-релиз и среднесрочный прогноз, председатель ЦБ дает пресс-конференцию.

- Между опорными проводят 4 промежуточных заседания с выпуском пресс-релиза по значению ставки.

Накануне заседаний аналитики и эксперты устраивают состязания по угадыванию решений Центробанка. Получается далеко не у всех.

История изменения на графике с сайта Центробанка:

Под графиком в таблице можно посмотреть динамику значений на соответствующую дату начиная с сентября 2013 г. Всего за этот период процент поменялся 30 раз.

По сравнению с некоторыми развитыми и развивающимися странами Европы и Америки текущее значение в 6 % все еще слишком большое:

| Страна | Размер, % |

| Китай | 4,05 |

| Канада | 1,75 |

| США | 1,75 |

| Южная Корея | 1,25 |

| Великобритания | 0,75 |

| Зона евро | |

| Ряд стран с отрицательной ставкой (Япония, Швейцария и Дания) | От –0,1 до –0,75 |

Для чайников пояснение стран насчет установления отрицательной ставки выглядит так: инфляция ниже 2 % заставляет устанавливать ключевой процент ниже 0. Это должно способствовать увеличению спроса на дешевые кредиты и снижению накопления средств на счетах в банках.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

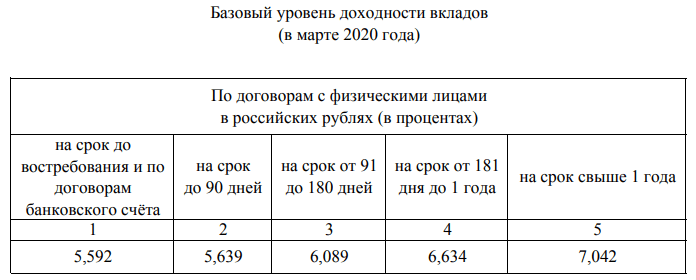

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

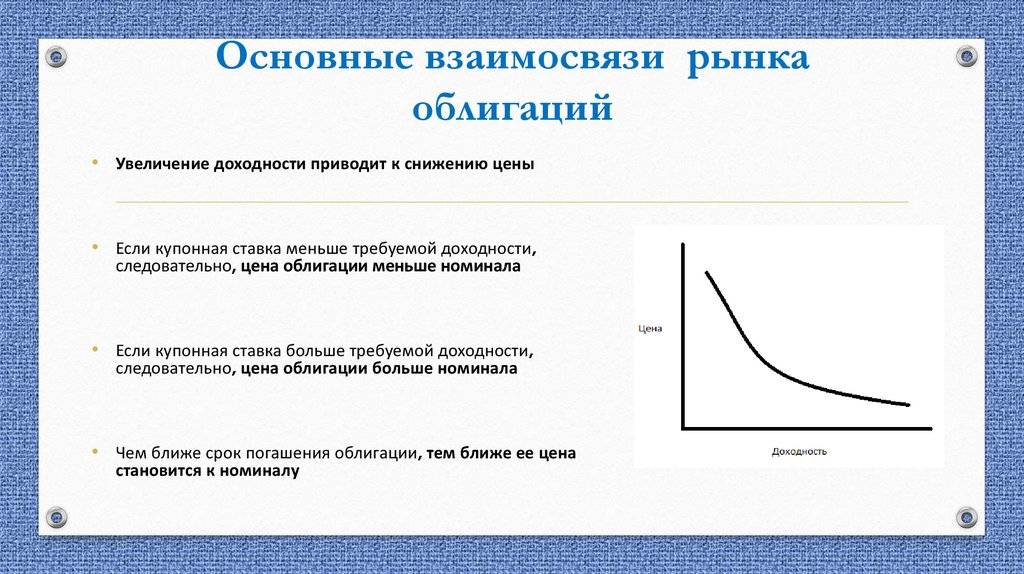

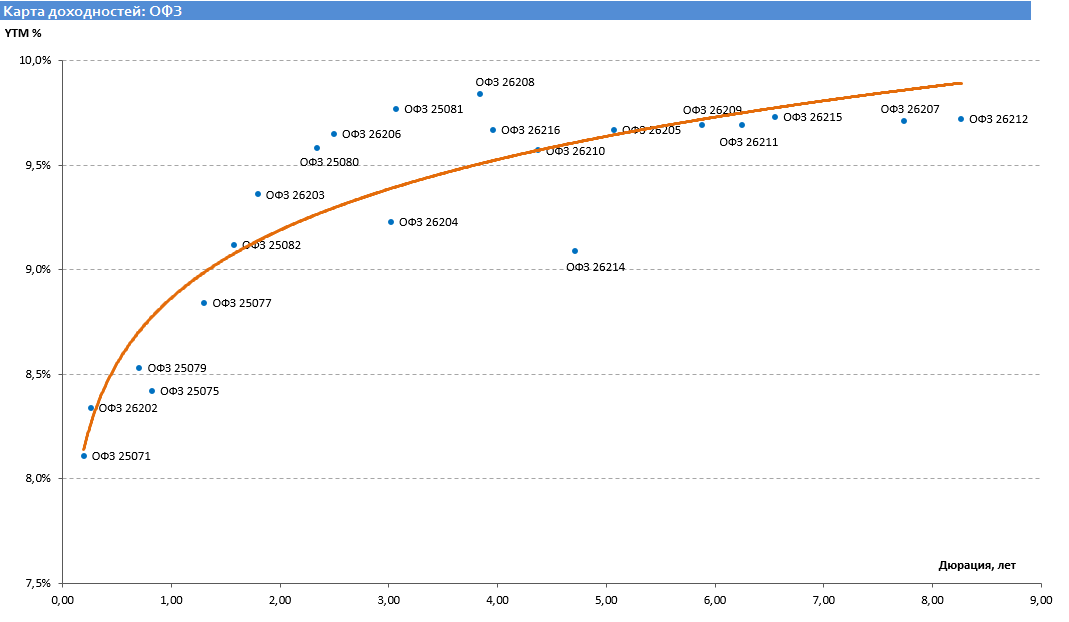

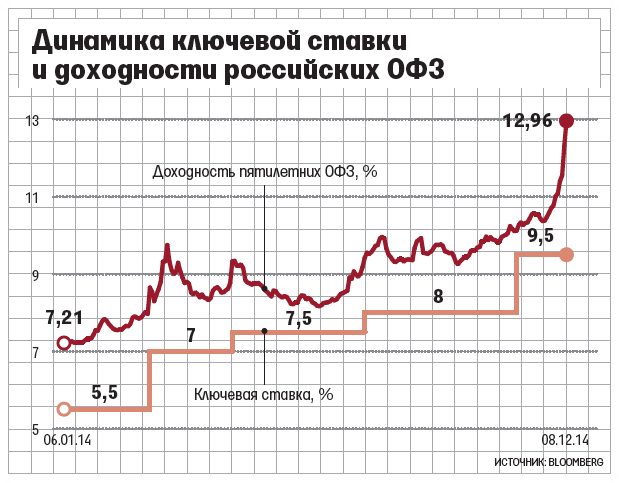

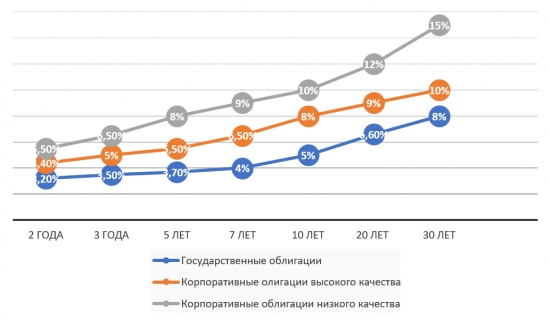

Рынок облигаций

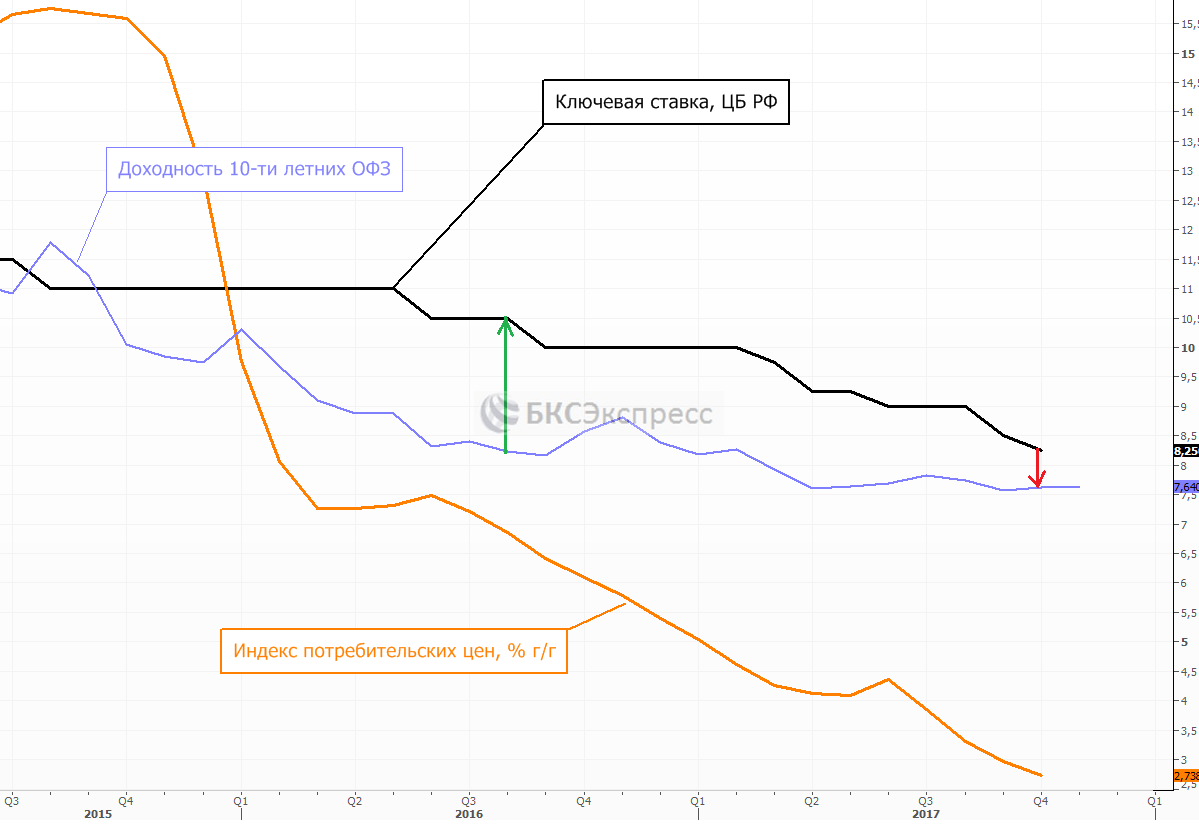

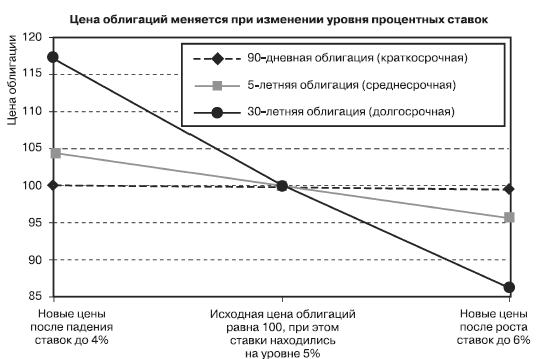

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Почему бы сразу не сделать ключевую ставку в 1%?

Конечно, хорошо, когда у людей есть возможность брать дешевые кредиты и совершать больше покупок, а производители за счет недорогих кредитов могут наращивать инвестиции в свое производство. И кажется, что если резко снизить ключевую ставку, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

Но опыт разных стран показывает, что если переборщить со снижением ключевой ставки, то деньги могут стать слишком дешевыми и инфляция начнет расти быстрее, чем развивается производство.

Это происходит из-за того, что экономика просто не может переварить излишки денег, не поспевает за спросом. Нельзя в одночасье построить кучу автобусов, чтобы перевозить людей. Нельзя за минуту наладить производство молока — сначала корова должна вырасти. Поэтому такое изобилие денег в итоге приводит к росту цен.

В итоге урон для экономики и для каждого отдельного человека будет намного больше, чем выгода от дешевого кредита. Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Влияние ключевой ставки на финансовую систему

Как изменение ключевой ставки может воздействовать на инвестиции и трейдинг? Прежде чем ответить на вопрос, сформулируем некоторые закономерности:

- При низкой ставке деньги дешевеют. Это увеличивает покупательскую способность населения и привлекательность кредитов. Экономика растёт быстрее.

- Слишком дешевые деньги приводят к росту инфляции. Денег в экономике становится много, спрос превышает предложение.

- Центробанк, чтобы контролировать этот процесс и сдерживать инфляцию, увеличивает процентную ставку. Растут риски замедления экономики, зато инфляция уже не так опасна.

- При низком уровне процентной ставки иностранная валюта становится привлекательной для покупок со стороны биржевых спекулянтов. Рубль уже не так интересен, наблюдается его переизбыток. Что делает ЦБ? Повышает ставку, чтобы снова повысить привлекательность национальной валюты.

Раз у населения и у бизнеса все так хорошо при низкой процентной ставке, то почему бы не опустить ее до минимума? В этом случае происходит обратное:

- падение курса национальной валюты;

- экономика неспособна переварить большой объем дешевых денег;

- повышается стоимость товаров.

Влияние ключевой ставки на проценты по кредитам в банках

При небольшой ключевой ставке банки могут позволить себе брать большие кредиты в Центральном Банке и не взимать большие проценты для перекредитования их физическим, юридическим лицам. Но чтобы заработать эти коммерческие учреждения пользуются этими деньгами не для того чтобы давать их населению, а для вкладывания их в валюту.

При этой купле/продаже они получают большую доходность. Чтобы предотвратить такое не правильное распределение средств, органы ЦБ искусственно подымают ставку.

Если банки не проводят махинаций с денежными средствами, тогда они предоставляют возможность населению:

- Получить кредит под залог своего участка.

- Получить кредит под залог собственного автомобиля.

- Произвести кредитование под самый низкий, выгодный процент.

- При предоставлении минимальных документов или только по паспорту клиента.

- Предоставляют беспроцентные кредиты на небольшой срок.

- Предоставляют кредит для пенсионеров с низкой процентной ставкой.

- Возможность молодым семьям взять ипотеку имея средний доход.

- Получить нужную сумму на открытие малого или большого бизнеса.

На данный момент один из лидеров Сбербанк снизил процентную ставку на вклады для населения и его примеру последовали многие другие банки, снижая начисления на 0.2-0.3% на вклады в национальной валюте. Денежно-кредитная политика страны никогда не будет понятной обычным людям.

Их интересуют зачем завышены проценты по кредитам и когда произойдет низкая инфляция, доступные кредиты. Эти два показателя не могут поддержать экономику государства, так как доступные всем кредиты ведут к переизбытку, обесцениванию денежных средств.

Также многих соотечественников может интересовать такой простой вопрос «при уменьшении ключевой ставки может ли банковское учреждение пересчитать процент по предоставленным кредитам?», если нет – тогда почему? Все просто – чтобы это узнать, нужно более внимательно прочитать свой договор, в котором подобное условие написано.