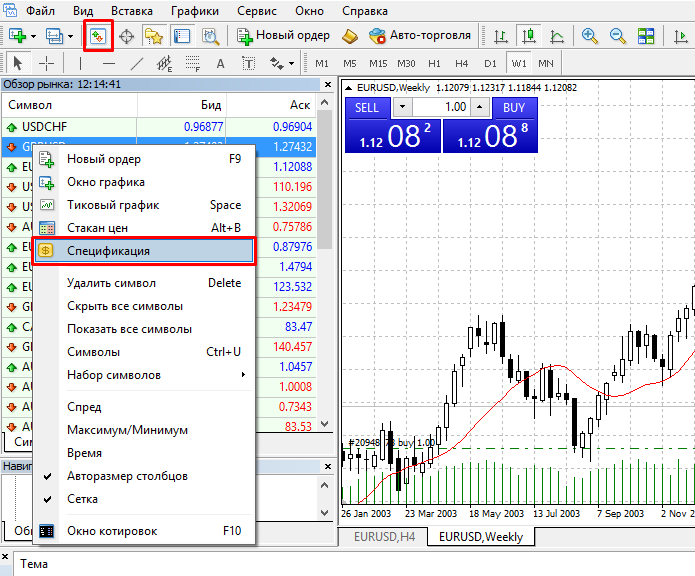

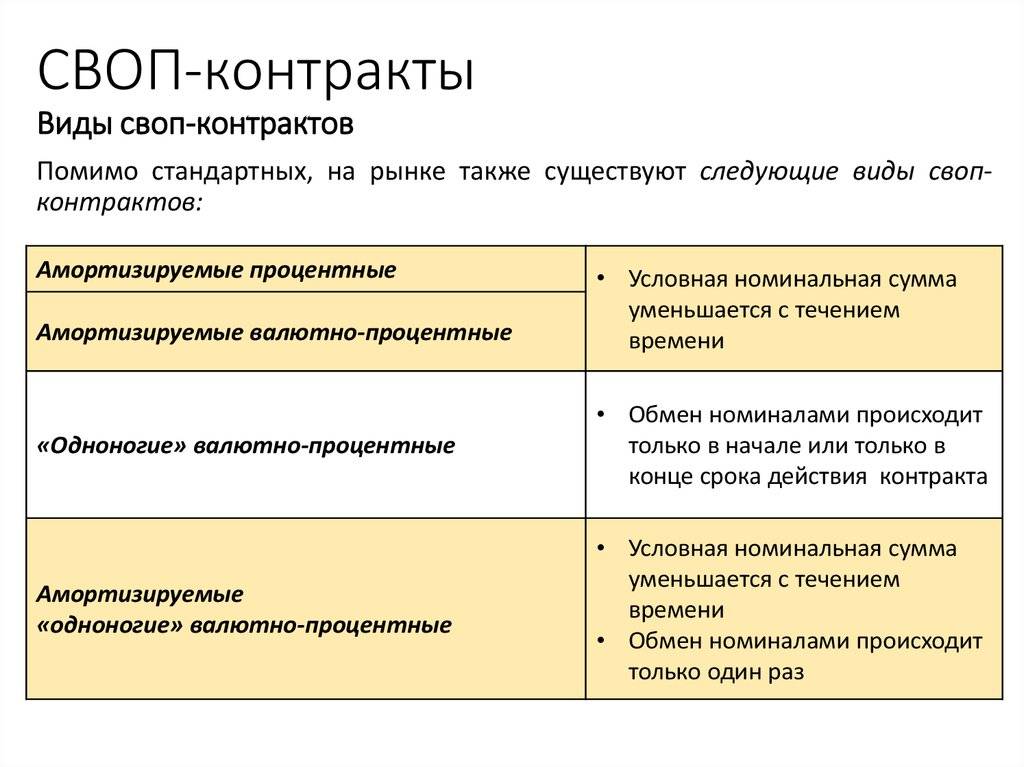

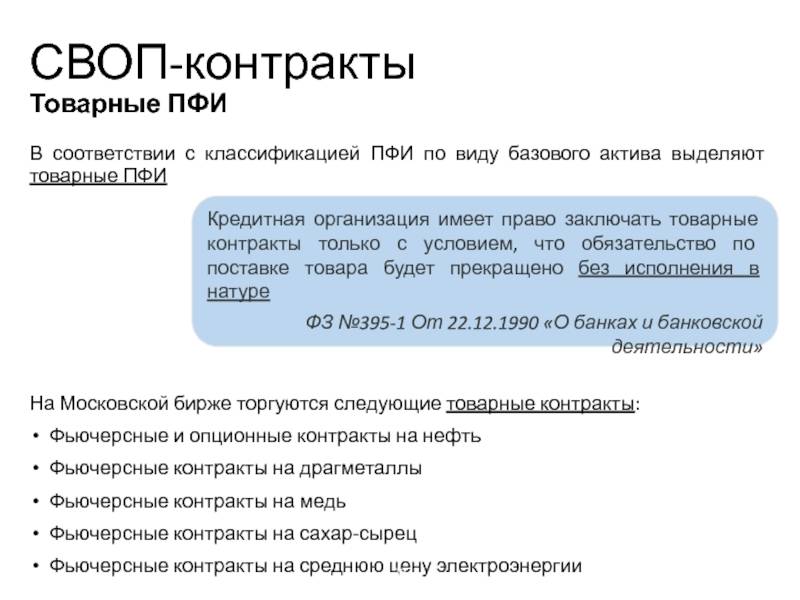

Обзор рынка на MT4

На платформе MT4 указаны объемы свопов для каждой валютной пары. Чтобы узнать длинный и короткий размер свопа, откройте «Обзор рынка» — потом правой кнопкой мыши нажимаете на интересующий валютный инструмент и «Спецификация»:

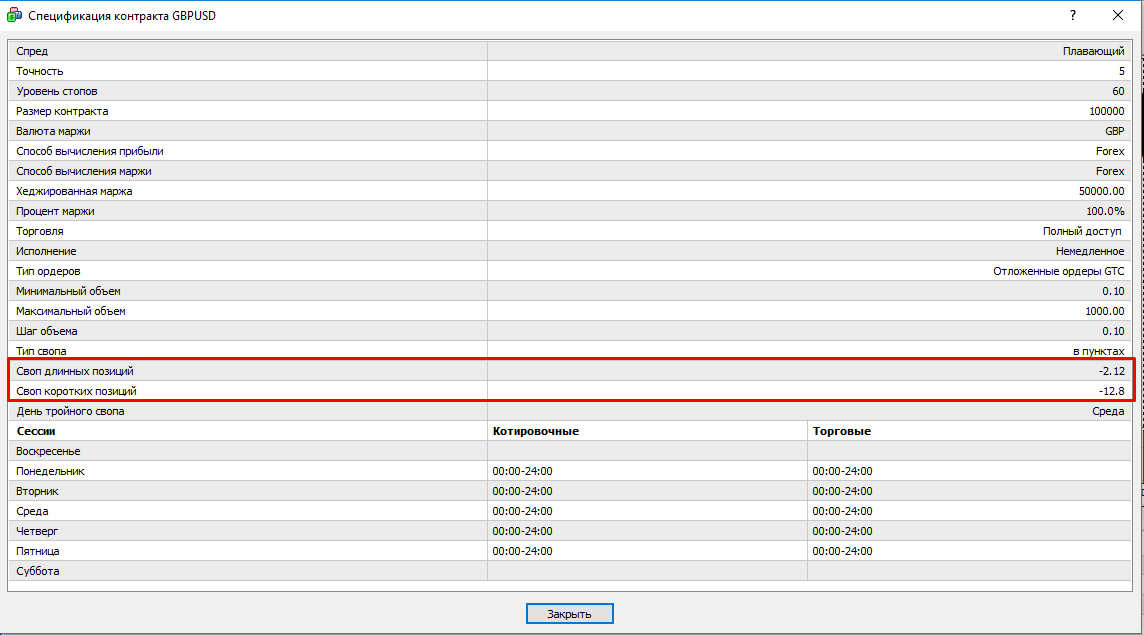

После того, как вы нажмете «Спецификация», откроется окно со подробной информацией относительно контракта выбранной вами пары валют. Как видно на скриншоте, вы имеете плавающий спред, размер контракта и многое другое. А рамочкой выделено то, что интересует вас в данный момент, а это «Своп длинных позиций» и «Своп коротких позиций».

- Длинные позиции (long) — позиции по покупке

- Короткие позиции (short) — позиции по продаже

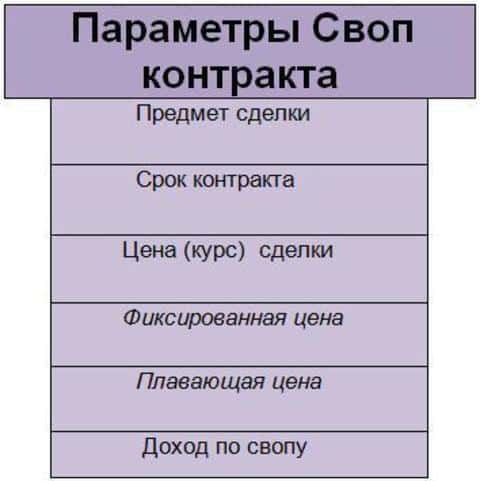

В контрактах столбики swap могут выглядеть так:

| Инструмент (пара) | Swap Long | Swap Short |

|---|---|---|

| EURUSD | -0.17 | -0.19 |

| GBRUSD | -0.15 | -0.37 |

| AUDUSD | 0.53 | -1.03 |

Или столбики swap могут выглядеть так:

| Инструмент (пара) | Swap покупка | Swap продажа |

|---|---|---|

| EURUSD | -0.340 pips | -0.183 pips |

| GBRUSD | -0.215 pips | -0.415 pips |

| AUDUSD | 0.6 pips | -1.099 pips |

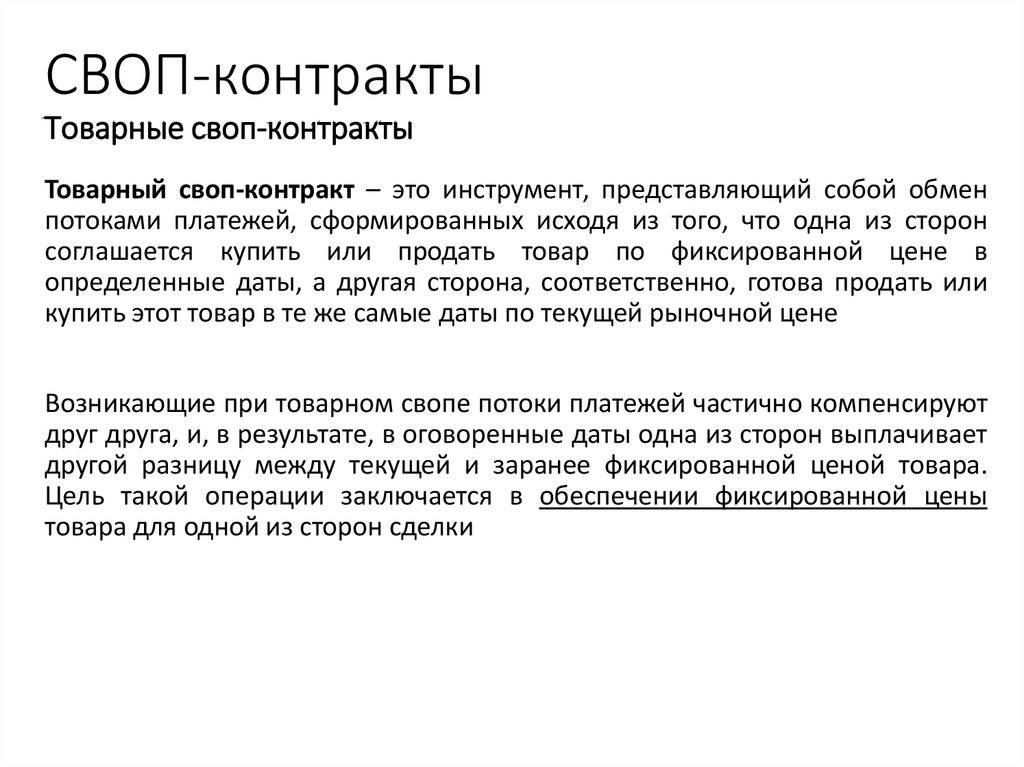

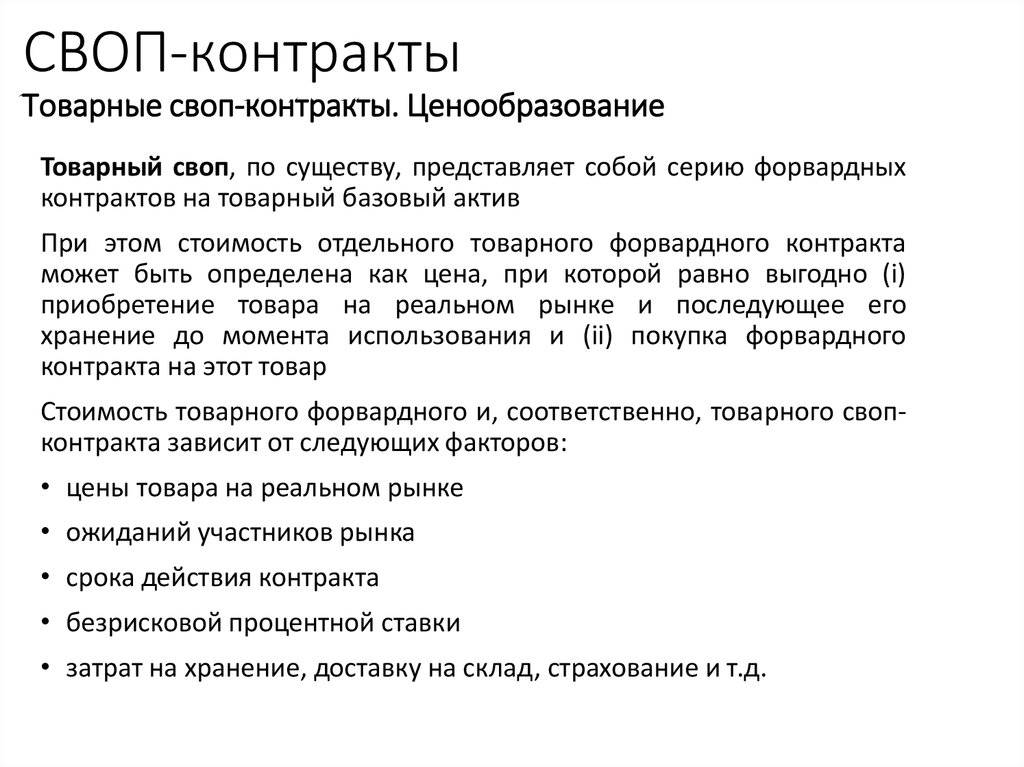

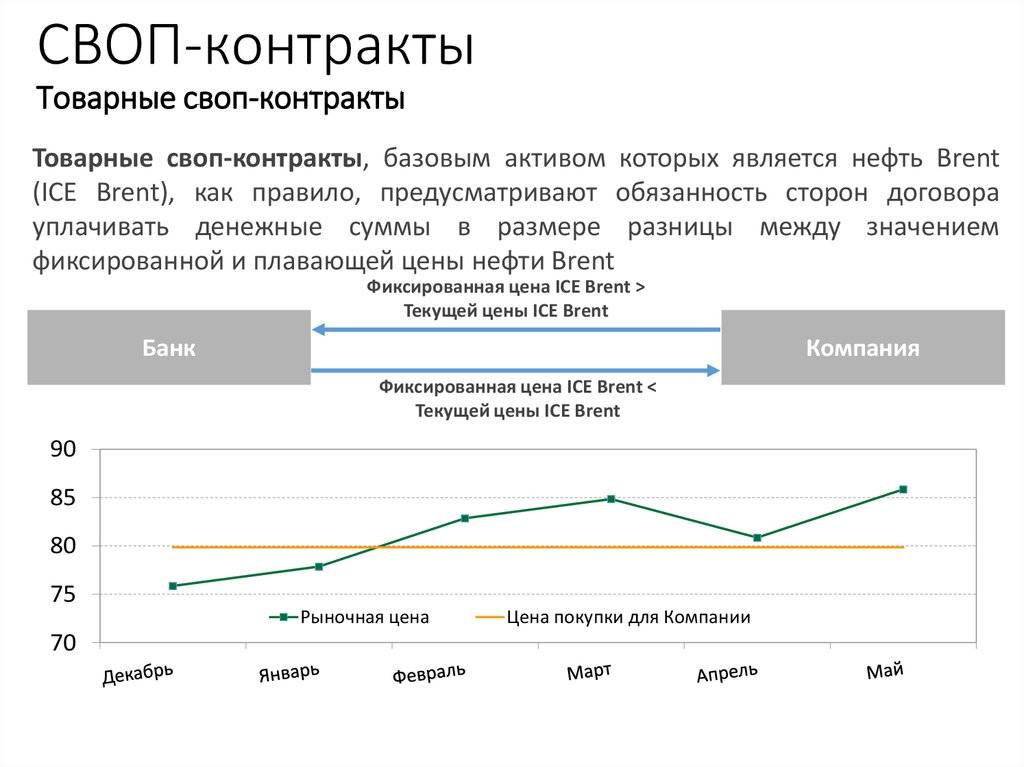

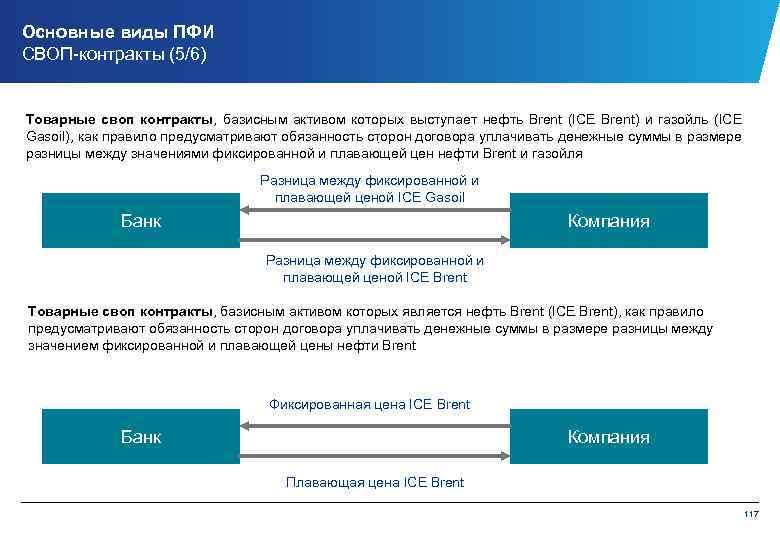

Товарный своп

Товарный своп – это договор между контрагентами, при котором одна из серий платежей определяется ценой товара или товарным индексом. Такие свопы чаще всего используются производителями для хеджирования своих рисков от изменения цен на сырье. Они бывают двух видов:

- Поставочные – в результате сделки своп обеспечивается реальная поставка товара по заранее согласованным ценам;

- Беспоставочные – оговаривается только размер платежей, привязанных к цене товара или товарного индекса.

Оба вида работают по одинаковой схеме:

- Компания имеет фиксированных доход, но ее операционные издержки могут колебаться в достаточно больших пределах. Компания заключает товарный своп-контракт с банком, который фиксирует стоимость актива (при поставочных контрактах иногда фиксируется количество актива). Таким образом, при повышении стоимости актива банк будет компенсировать компании более высокую цену, при понижении – компания заплатит банку.

- В каждый расчетный период вычисляется нетто-платеж. Либо банк осуществляет платеж на основе индекса цен на товар в пользу компании, либо она доплачивает банку в каждый из расчетных периодов.

- За предоставление услуги заключения товарного своп-контракта банки берут определенное вознаграждение, т. к. с их стороны есть повышенный риск. Чтобы уменьшить его, банки используют фьючерсы или опционы на тот же товар, но в обратной позиции.

Своп на акции

Своп на ценные бумаги, включая акции, чаще всего заключается с перечисленными ниже целями:

- Открытие кредитной линии с выплатами, привязанными к фондовому индексу. Иными словами, получение денег по одной ставке (например, LIBOR+1%), а возврат по другой (например, измененной пропорционально коррекции индекса S&P500).

- Получение контроля над организацией. При этом приобретающая компания использует собственные акции, чтобы заплатить акционерам приобретаемой компании. Часто эти акционеры имеют временное ограничение на операции с полученными акциями. Вторая часть свопа происходит либо с помощью денежного расчета, либо через конвертацию акций. Такой способ используется при отсутствии достаточного количества денег у поглощающей компании в момент сделки.

- Обход правительственных ограничений. Например, крупному инвестору, согласно законодательству, запрещено приобретать акции компании. Чтобы обойти это ограничение, он может заключить сделку своп и получать доход от этих акций. Также своп используется для уклонения от налогообложения дивидендных доходов по акциям в стране, в которой расположен эмитент.

Свопы на акции разделяются на два основных типа:

- Фондируемые и не фондируемые. Используя фондируемый своп, инвестор платит процент от доходов, полученных от актива. При нефондируемом оплата производится от всей стоимости актива. Грубый пример нефондируемого свопа – когда вы купили ETF на индекс с обязательной продажей через пять лет. В течение этого периода вы платите фонду процент от стоимости ваших активов.

- С полным и частичным доходом. При частичном процент платится только от изменения стоимости акций. Своп с полным доходом включает в процент не только изменение стоимости акций, но и все выплаты по дивидендам. Последний пример отражает фондируемый своп на акции с полным доходом.

Свопы на акции в основном используются крупными инвесторами для хеджирования, уменьшения издержек или спекуляций.

Какое кредитное плечо лучше выбрать

Теперь вы знаете о выгодах и рисках кредитного плеча, и, взвесив все за и против, можете выбирать то, которое подойдет под ваши цели и размер депозита.

Если у вас небольшой счет и вы хотите его увеличить, кредитное плечо лучше брать больше. Но если вы новичок и у вас еще нет торговой стратегии, которая дает от 75 % прибыльных сделок, то плечо лучше брать как можно меньше.

Таким образом, трейдер сталкивается с необходимостью примирить между собой свои финансовые возможности (размер счета), цели по прибыли и готовность рисковать. В этом случае лучше искать золотую середину, помня, что выбор кредитного плеча — это только одна из составляющих успешного торгового результата, поэтому к задаче необходимо подойти комплексно.

Неопытным трейдерам лучше выбирать минимальное кредитное плечо, например 1:10. При этом начинать торговать на финансовых рынках лучше с $10 000. А что делать, если сумма для старта у вас небольшая и кредитного плеча 1:10 вам не хватит?

1. Не берите деньги в долг для того, чтобы увеличить депозит. Если выбирать между увеличением кредитного плеча и торговлей на заемные средства, первый вариант безопасней.

2. Решите, что для вас предпочтительней: высокий потенциал прибыли или минимальный риск. Исходя из этого, принимайте решение о том, каким будет ваше кредитное плечо. Помните, что чем оно выше, тем серьезнее ваши риски, но и потенциал прибыли больше.

3. Торгуйте по заранее протестированной торговой стратегии с положительным математическим ожиданием.

4. Тщательно соблюдайте правила мани-менеджмента. Рассчитывая объем входа в сделку, отталкивайтесь от риска в валюте депозита и учитывайте размер кредитного плеча.

Если вы уже опытный трейдер и ваша торговая стратегия показывает большой процент прибыльных сделок, вы вполне можете увеличить кредитное плечо для того, чтобы прибыль в валюте депозита была больше.

Плюсы и минусы вложений в акции

Плюсы инвестирования для физического лица:

- Отсутствуют ограничения по пределу дохода.

- Дополнительный доход. Не нужно бросать основную работу, чтобы стать инвестором. В самом начале инвестирование требует больше времени для формирования портфеля. Затем — меньше. При спекуляциях время нужно намного больше. Но и в этом случае это может быть занятие параллельно работе.

- Высокая вероятность получения дохода на продолжительных (от года) промежутках времени в случае долгосрочного инвестирования. На таких периодах рынки, как правило, растут. Исключение — периоды мировых кризисов. Но и это для инвестора плюс — покупка акций по более низким ценам.

- Покупка происходит через интернет. Открыть счет у многих брокеров возможно удаленно. Торговать на бирже можно из дома или любой точки планеты, где есть сеть. Технические требования минимальны — зарабатывать возможно даже со смартфона. Большинство брокеров предоставляет такую возможность.

- Научиться инвестировать или спекулировать можно самостоятельно.

- Удобно для спекулирования. Многие инструменты торгуются круглосуточно — покупка и продажа в любое время, за исключением технических перерывов, выходных и праздничных дней. Азиатскую сессию подхватывает Европа, затем американские биржи.

- Нет никаких требований к инвестору.

Главный минус покупки акций и такого способа заработка — риск потерь денег. Частично или полностью. Какие и как поступать в таком случае — ниже.

Риски и способы их избежать

Я не буду рассматривать торговлю внутри дня или удержание открытой позиции в течение нескольких дней. Риски на таких периодах зашкаливают, особенно для новичков.

Рассмотрю среднесрочный период — покупка акций на период от нескольких недель до нескольких месяцев, долгосрочный — > года.

При торговле на Московской бирже с российскими акциями:

- Маржинальная торговля или использование кредитного плеча. Можно использовать как при покупке, так и при короткой позиции. Для каждого эмитента брокер устанавливает размер плеча в соответствии с внутренними правилами и правилами биржи. Средний размер предоставляемого плеча при покупке 1:3.То есть, имея своих 100 000 руб., брокер дает возможность покупки акций еще на 300 000 руб. Это платное удовольствие — за маржинальный кредит надо платить исходя из процентной годовой ставки.

Не используйте маржинальное плечо сразу при открытии среднесрочной позиции. Как вариант — если цена пошла в нужном направлении, докупите акции из расчета плеча не более 1:1. В таком случае средняя цена позиции будет ниже текущей цены. Выставляйте стоп-приказы в пределах 2% потерь от средней цены позиции.

При долгосрочном инвестировании не используйте плечи. Если портфель сформирован без заемных средств, при неблагоприятном развитии событий возможна его просадка. Это неприятно, но несмертельно.

В случае плеча можно выйти на маржин-колл — принудительное закрытие позиций брокеров в силу того, что вашего денежного обеспечения не будет хватать. Размер кредитного плеча брокер устанавливает на свое усмотрение — на сильных движениях он может его сократить в одностороннем порядке или совсем отменить.

- Цена акций на бирже постоянно изменяется. И совсем необязательно только растет. Для снижения рисков потерь диверсифицируйте портфель — покупка акций разных компаний. Минимум 10 эмитентов. На каждую акцию не более 15% суммы покупки. Покупка акций с высоким риском (3,4 эшелон, небольшие компании) — не более 3% в портфеле на каждую. Индекс акций — тот же портфель ценных бумаг. Посмотрите на его график за 5–10 лет. Пример — индекс ММВБ.

Общий тренд — восходящий.

- Не используйте шорт в своей торговле. Это возможность спекулятивно заработать на падении цены, но с очень большим риском. Для торговли в шорт спекулянт берет взаймы акции у брокера. Пересидеть долгосрочно при росте актива не получится.

Налоги и льготы

Какие налоги и льготы по уплате в РФ для физического лица?

Во-первых, НДФЛ в размере 13% с прибыли, полученной на бирже (рост стоимости, дивиденды). Брокер — налоговый агент. Рассчитывает и уплачивает в конце года с брокерского счета инвестора.

Льготы:

- нет налога с купонного дохода облигаций федерального и муниципального займов;

- налоговый вычет в размере 3 млн. руб. за каждый 3 года удержания ценных бумаг владельцем (Ст.219.1 НК РФ). Акции должны быть куплены после 01.01.2014 г.

Во-вторых, использование индивидуального инвестиционного счета.

Налоговые вычеты 2-х типов:

- «А» — возврат уже уплаченного НДФЛ 13%;

- «Б» — освобождение от НДФЛ с дохода на бирже.

Разница между вычетами (источник — «Открытый журнал»).

Сколько надо хранить квитанции об оплате ЖКХ

СодержаниеЗачем и сколько хранить квитанцииГде хранить квитанции и чеки Каждый месяц к нам приходят квитанции об оплате ЖКХ и многие знают, что после оплаты бумаги нельзя выкидывать, а нужно некоторое время хранить. Ведь нередко возникают споры…

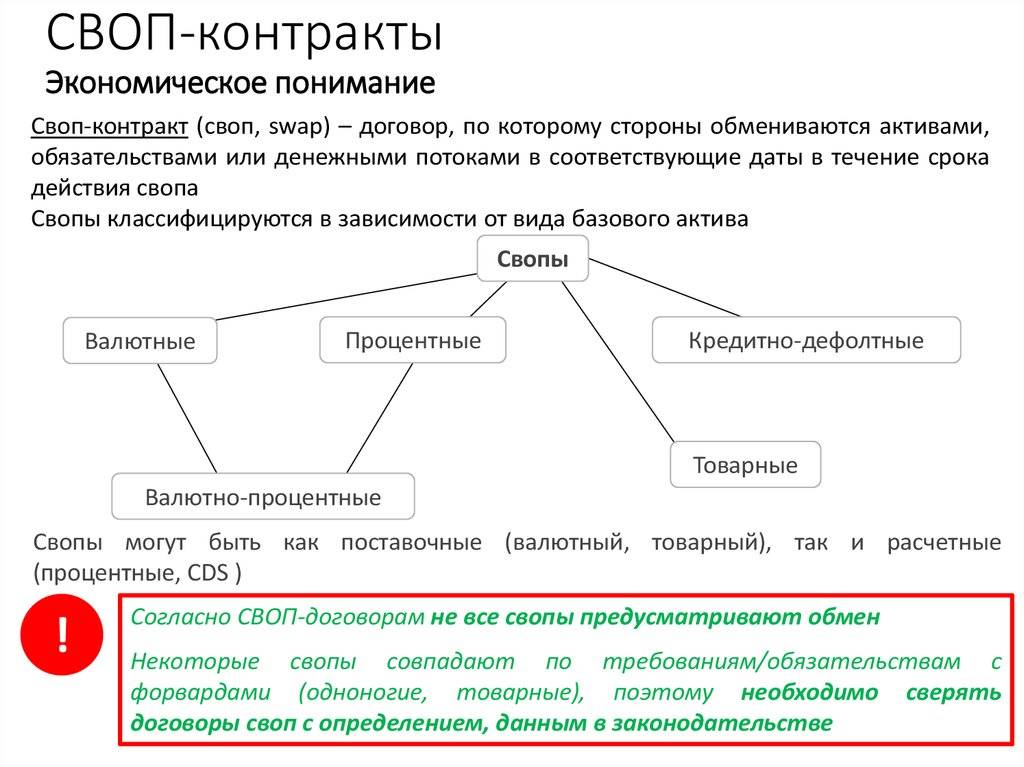

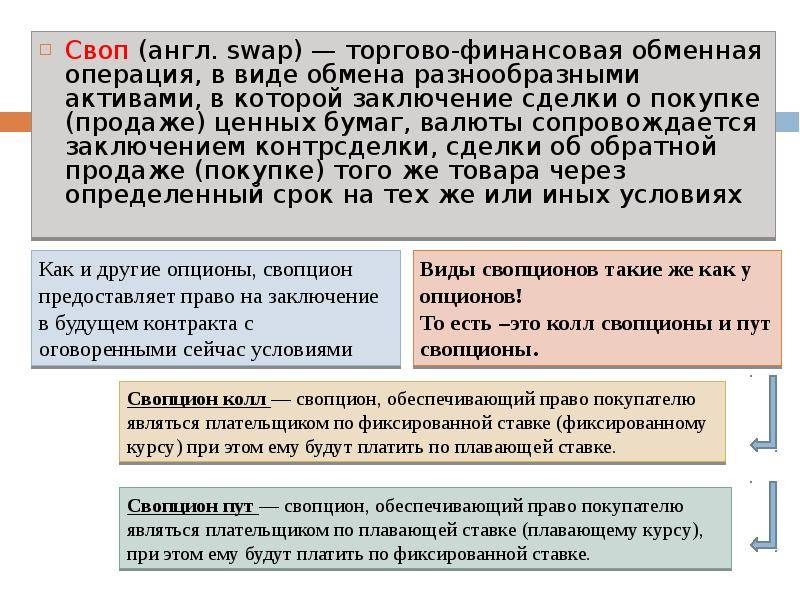

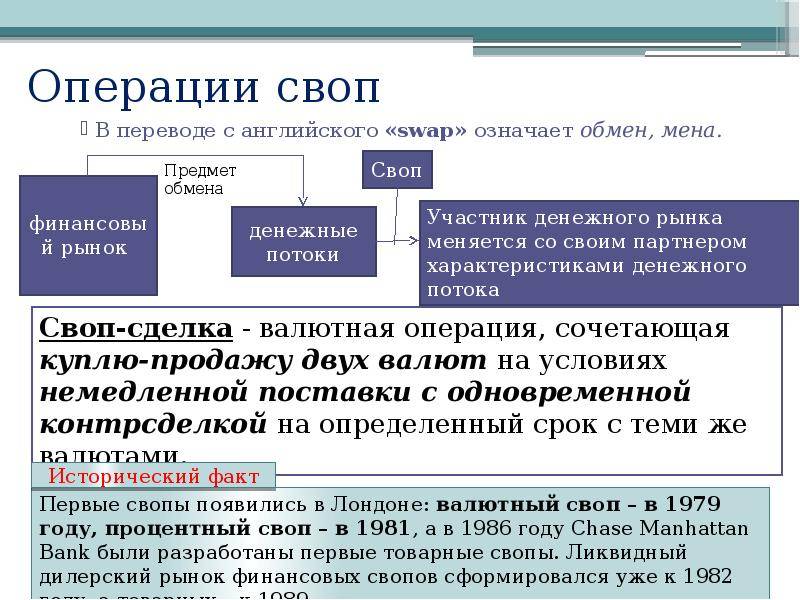

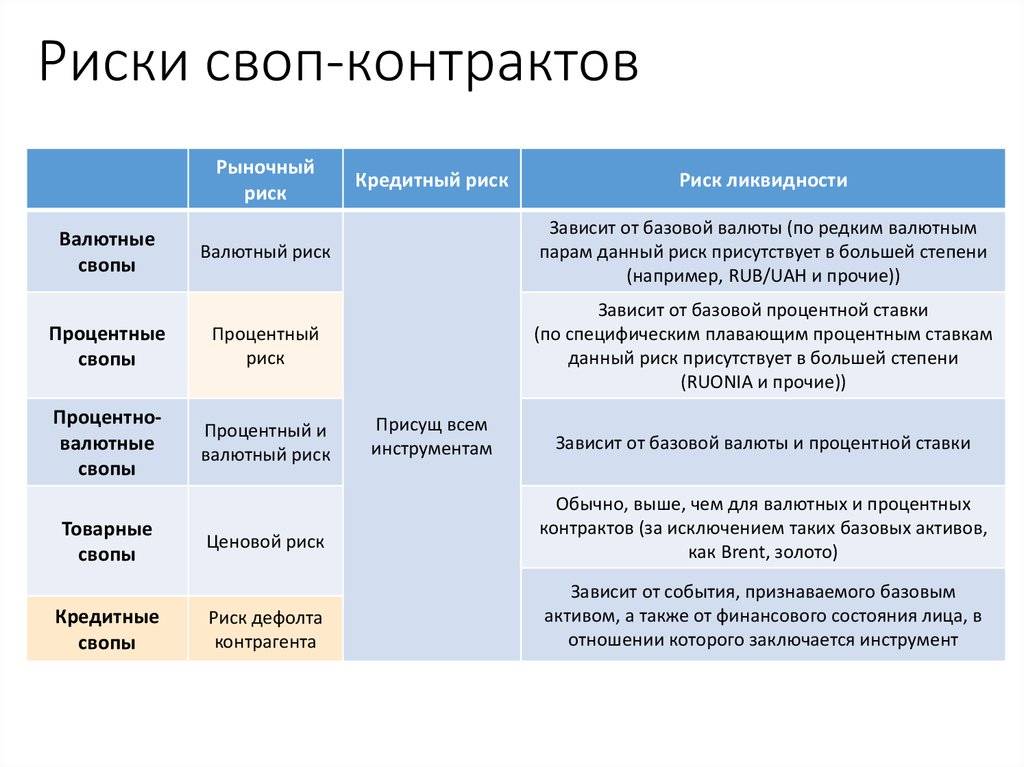

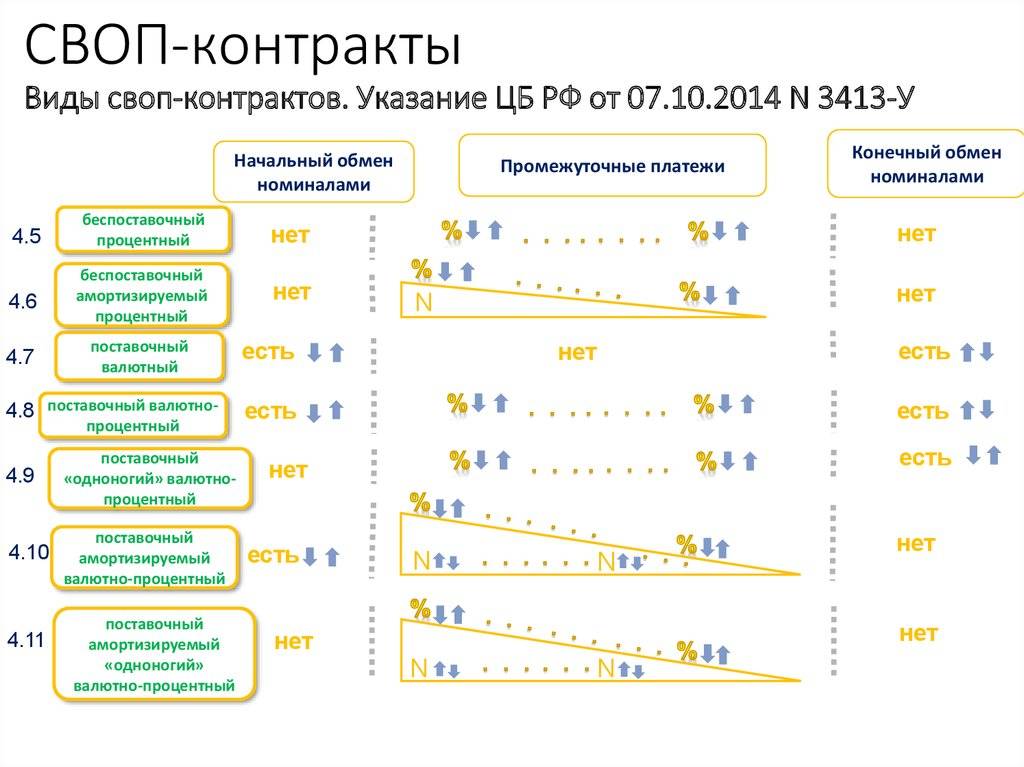

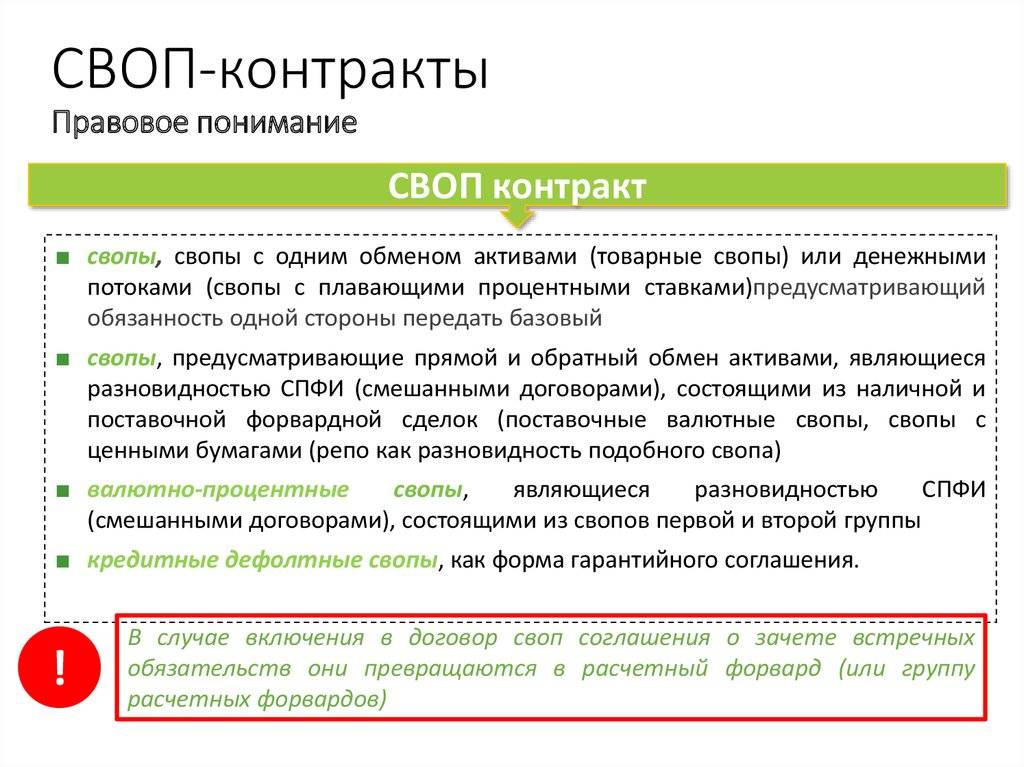

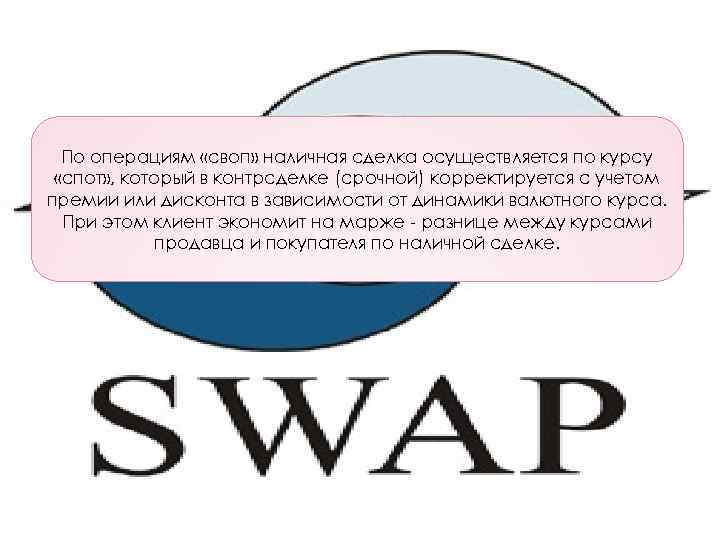

Что такое свопы

Свопы – это производные инструменты, которые представляют собой соглашение между двумя сторонами об обмене серии денежных потоков в течение определённого периода времени.

Может быть несколько причин, по которым стороны соглашаются на такой обмен

- Могут измениться инвестиционные цели или сценарии погашения долга.

- Переход на новые или альтернативные потоки денежных средств может принести большую финансовую выгоду.

- Может возникнуть необходимость хеджирования или снижения риска, связанного с погашением кредита по плавающей ставке.

Свопы обеспечивают значительную гибкость при разработке и структурировании контрактов на основе взаимного согласия.

Такая гибкость порождает множество вариантов свопов, и каждый из них служит определённой цели. Мы рассмотрим различные типы свопов и какую выгоду может получить каждая из сторон такого договора.

8. Оценка стоимости свопа

Если одна сторона желает прекратить свои обязательства в рамках свопа, ей необходимо найти другую компанию, которая бы согласилась взять на себя ее обязательства.

Когда своп организуется впервые, он ничего не стоит контрагентам, однако когда передаются обязательства в рамках уже действующего соглашения, т. е. когда новые свопы в данный момент организуются уже на новых условиях в силу изменившейся конъюнктуры, то передаваемый своп получает уже некоторую стоимость, которую необходимо оценить.

Чтобы оценить своп, его можно представить как сочетание двух облигаций, в отношении одной из которых инвестор занимает длинную, а другой — короткую позицию.

Стоимость свопа будет равна разности цен данных облигаций. Например, в свопе компания A получает твердую и платит плавающую ставку. Тогда для нее цена свопа равна:

Рсв

= Р1

– Р2

Где Рсв

– цена свопа;

Р1

– цена облигации с твердым купоном;

Р2

– цена облигации с плавающим купоном.

Чтобы прекратить обязательства по свопу, компания должна продать твердопроцентную облигацию и купить облигацию с плавающим купоном. Если компания в рамках свопа получает плавающую и уплачивает твердую процентную ставку, то стоимость свопа для нее составит:

Рсв

= Р2

– Р1

Для облигации с твердым купоном

размер купона известен. Он равен твердому проценту в рамках свопа. Что касается процента дисконтирования, то его целесообразно определить на основе котировок посредника для свопа. Причем данный процент разумно взять как среднюю величину между ценами покупателя и продавца. Поскольку купоны, номинал и ставка дисконтирования известны, то цена облигации определяется с помощью стандартной формулы определения ее цены.

Чтобы определить стоимость облигации с плавающим купоном

, для которой известен только плавающий процент для следующего платежа, можно рассуждать таким образом. Стоимость облигации с плавающей ставкой сразу после выплаты купона должна равняться номиналу (N). Поэтому цену облигации можно найти дисконтированием номинала и суммы будущего купонного платежа (С), (который нам известен из условий свопа, так как определяется в момент выплаты предыдущего купона), под плавающую ставку на время t, которое остается до выплаты купона. Сказанное можно записать следующим образом:

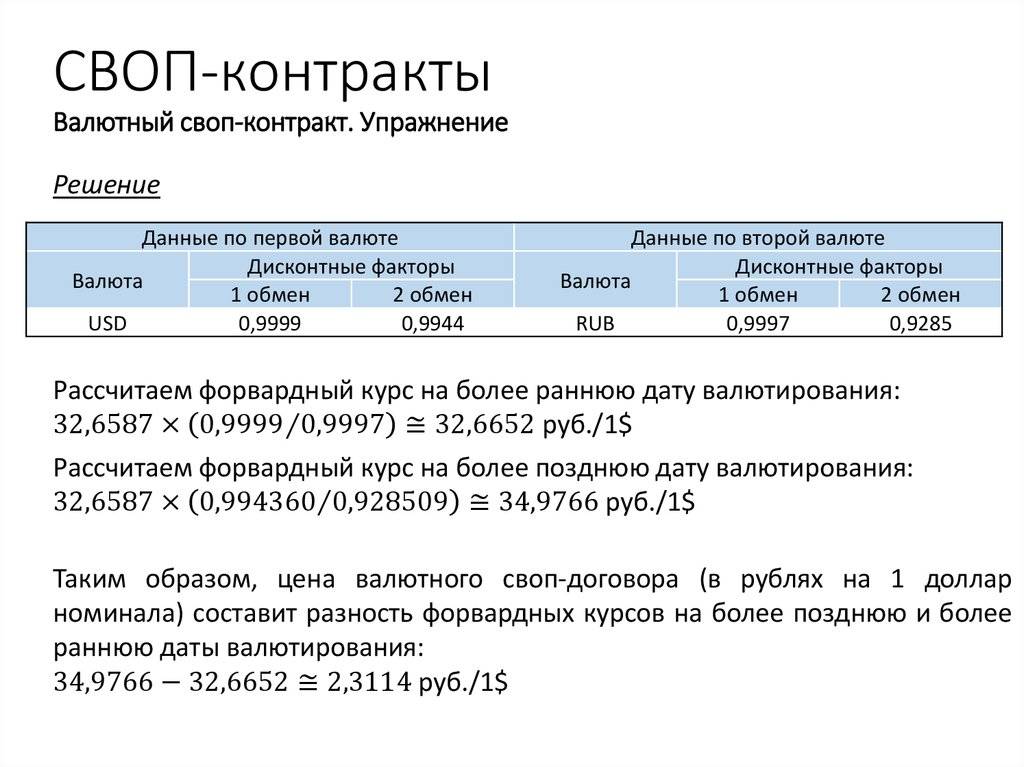

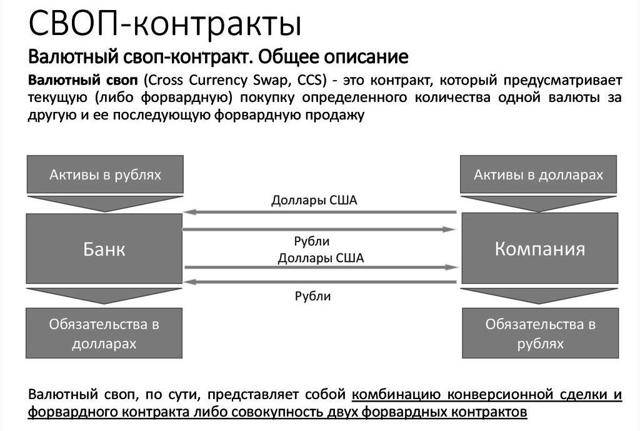

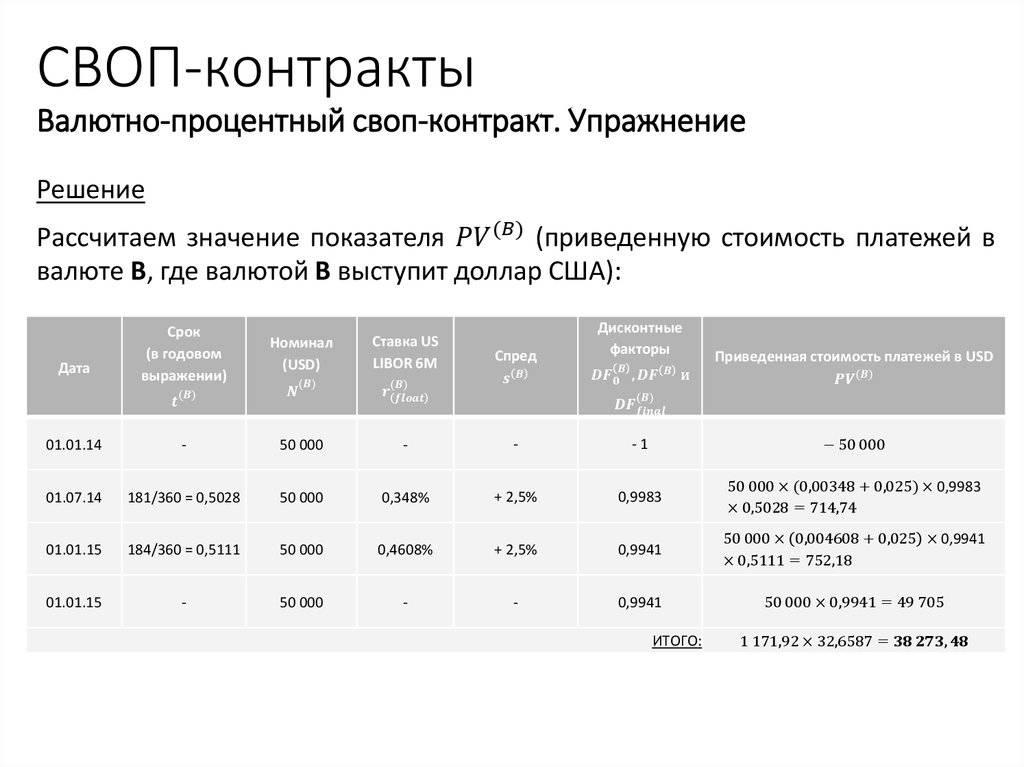

Оценку стоимости валютного свопа осуществляют аналогично оценке процентного свопа, но с учетом валютного курса:

Рсв

= SРƒ

– Рd

где: S — спотовый валютный курс, представленный на основе прямой котировки (т. е. количество единиц национальной валюты за единицу иностранной валюты);

Рƒ

– цена облигации в иностранной валюте;

Рd

– цена облигации в национальной валюте.

Для дисконтирования платежей по облигациям берут ставки для соответствующих периодов и валют.

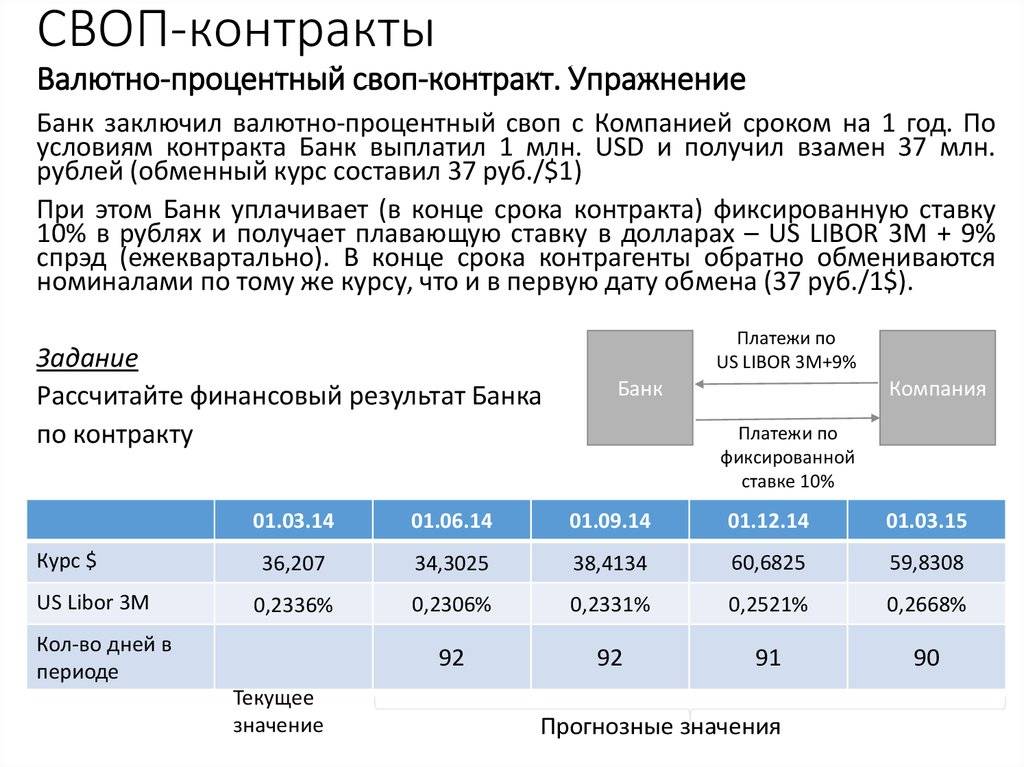

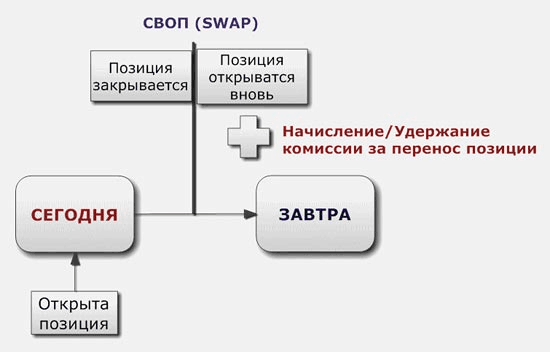

Определяем вид и величину свопа

Здесь удобнее всего будет рассматривать на примере.

Допустим, мы открываем лонговую позицию по валютной паре USD/CAD, т.е. покупаем доллар США за канадский доллар. И, раз американский доллар здесь является базовой валютой, то по нему мы получаем начисление процентной ставки, тогда как при продаже канадского доллара, мы должны вычесть ставку по кредиту.

Смотрим на процентные ставки США и Канады.

И проводим простейшее арифметическое действие: 0,25 – 0,5 = – 0,25%. Число, которое у нас получилось, отрицательное, следовательно, при открытии лонговой позиции по валютной паре USD/CAD, своп также будет отрицательным.

А если бы позиция, которую мы открывали, была бы шортовой (на продажу актива), то все происходило бы с точностью до наоборот: 0,5 – 0,25 = 0,25% – своп положительный.

Все просто.

Описание

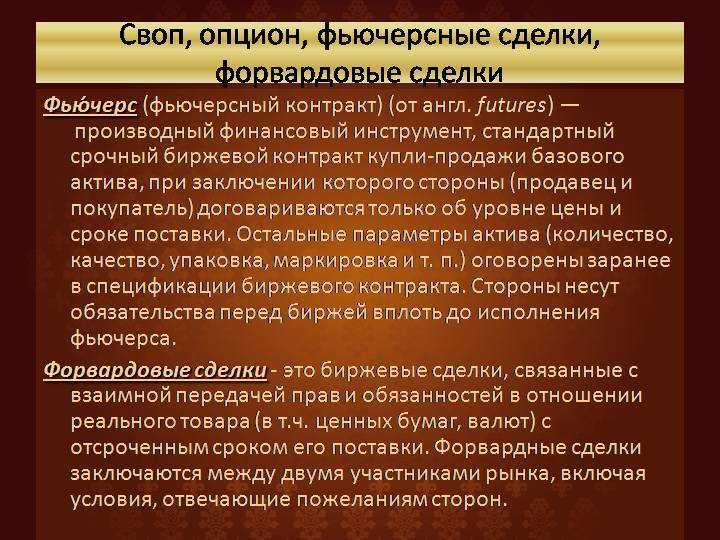

По своей сути, дериватив представляет собой соглашение между двумя сторонами, по которому они принимают на себя обязательство или приобретают право передать определённый актив или сумму денег в установленный срок (или до его наступления) по согласованной цене.

Обычно целью покупки дериватива является не физическое получение базового актива, а хеджирование ценового или валютного риска во времени либо получение спекулятивной прибыли от изменения цены базового актива. Конечный финансовый результат для каждой стороны сделки может быть как положительным, так и отрицательным.

Отличительная особенность деривативов состоит в том, что суммарное количество обязательств по ним не связано с общим количеством базового актива, обращающегося на рынке. Эмитенты деривативов не обязательно являются владельцами базового актива. Например, суммарное количество контрактов CFD на акции некоторой компании может быть в несколько раз больше количества выпущенных акций. Покупатели и продавцы контрактов CFD изначально не ориентируются на поставку реальных акций, их интересует лишь разница в цене, которая возникает по данным акциям за оговорённый в контракте промежуток времени или при оговорённых условиях.

Дериватив имеет следующие характеристики:

- его стоимость меняется вслед за изменением цены базового актива (процентной ставки, цены товара или ценной бумаги, обменного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной);

- для его приобретения достаточно небольших первоначальных затрат по сравнению с другими инструментами, цены на которые аналогичным образом реагируют на изменения рыночной конъюнктуры;

- расчёты по нему осуществляются в будущем.

Национальное законодательство разных стран может по-разному определять, являются ли производные финансовые инструменты самостоятельными ценными бумагами. В Российской Федерации это регламентирует ФЗ № 39-ФЗ «О рынке ценных бумаг» от 22 апреля 1996 года.

На рынке деривативов применяется такие инструменты, как опционы, свопы, фьючерсы, форвардные контракты. Производные финансовые инструменты можно поделить между собой по способу реализации. Есть договорные деривативы и свободно торгуемые деривативы. Договорными деривативами называются двусторонние контракты, торгуемые на внебиржевом секторе. Свободно торгуемые деривативы это те, кто являет собой стандартизированные контракты, торгуемые на биржах. При помощи производных финансовых инструментов происходит снижение транзакционных издержек. Появляются возможности для снижения рисков по источникам финансирования.

В соответствии с Федеральным законом «О рынке ценных бумаг» в России, производный финансовый инструмент предопределяет выполнение одной или сразу нескольких обязанностей. Он может подразумевать единовременную или периодическую уплату денежной суммы, обязанность одной из сторон передать другой стороне деньги, ценные бумаги или товары как минимум через три дня после заключения договора, а другой стороне принять и заплатить за принятое имущество. Также производный финансовый инструмент предусматривает в случае предъявления требования другой стороной продать или купить валюту или ценные бумаги.

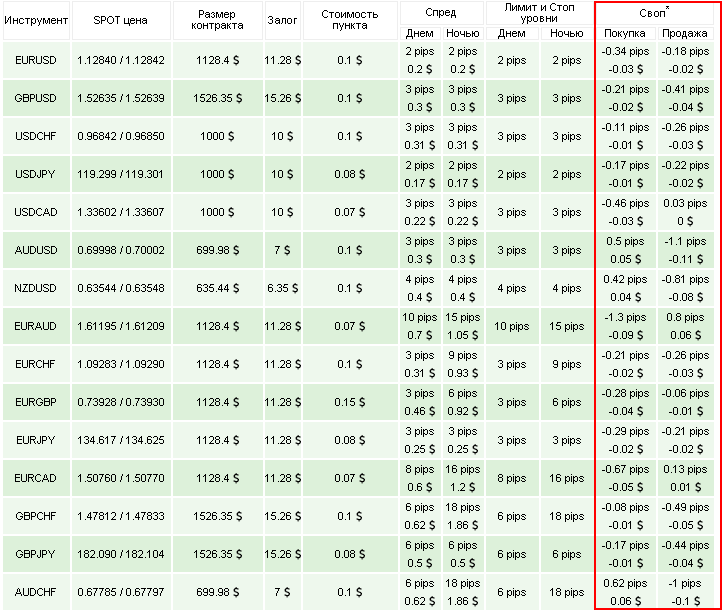

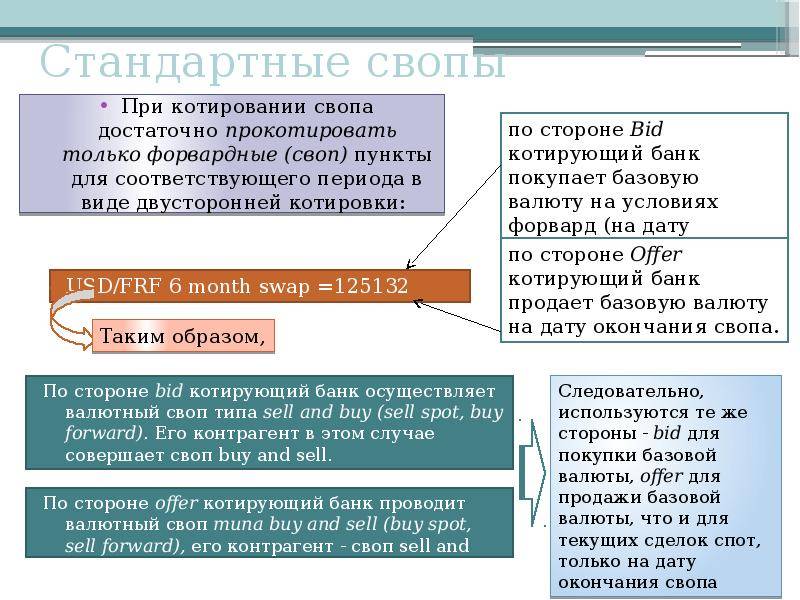

Величина свопа у брокеров Форекс

В принципе, вам, скорее всего, не придется самостоятельно проводить расчеты, как в примере выше. Брокеры делают это за вас и выкладывают значения свопов в условиях договоров о сотрудничестве.

Отечественные брокеры устанавливают примерно одинаковые размеры свопов, но различия, все же, есть

И, если вы ориентируетесь на длительную и успешную торговлю, нелишним будет обратить внимание на величину свопов каждой валютной пары

Вот, к примеру, свопы, установленные компанией Альпари (с полным их перечнем для каждого актива, можно ознакомиться здесь).

Как видите, размеры свопа указаны и для покупки, и для продажи актива. И, если перед значением свопа стоит знак «-», то вы уже знаете, что это обозначает.

А вот свопы, которые предлагает своим клиентам компания Forex4you.

Полный перечень валютных пар и их свопов находится здесь.

Пошаговая инструкция: как покупать акции обычному человеку

Сегодня покупка ценных бумаг — технически простой процесс. Шаги, которые необходимо сделать, далее.

Оцениваем собственные финансовые ресурсы

Я советую вкладывать в покупку акций не менее 50 000 руб. Это оптимальная минимальная сумма для формирования стартового долгосрочного портфеля или спекуляций. У крупных брокеров эта же сумма — точка отсчета для взимания дополнительной комиссии (Открытие, IT Invest и др.). Если активы клиента меньше — дополнительный сбор в месяц 250-300 руб.

Деньги, которые вкладывает инвестор в покупку акций, должны быть свободны от обязательств (кредитные и т. п.), не последними в семейном бюджете. Торговля на бирже не любит спешки. Это, прежде всего, долгосрочные отношения, вложения в будущее при инвестировании.

https://youtube.com/watch?v=Ic56H-g5ToY

Определяемся со стратегией

Определитесь с дальнейшей стратегией и сроками инвестирования. Покупать долгосрочно — это год и более. Основные стратегии — дивидендные, недооцененные акции по фундаментальным показателям, лучшие по отчетности за прошлый период. Или стратегии с учетом разных факторов. Пример — подбор недооцененных компаний с высоким уровнем дивидендов.

Выбираем торговые площадки

Для российского резидента выбор возможен из российских торговых площадок и иностранных. Российские — без альтернативы самой крупной Московской биржи. Ведущие брокеры, помимо Московской, дают доступ и к инструментам Санкт-Петербургской биржи. Порог входа — 30–50 тысяч рублей для старта.

Иностранные — прежде всего американские биржи — NYSE, CME, NASDAQ. Доступ через российского или зарубежного брокера. Минимальная сумма для торговли — $10 000. Если через российского брокера со статусом «квалифицированный инвестор» — 6 млн. руб.

Выбор времени для входа на рынок

Ни один инвестор в мире не знает, как поведет себя цена акций той или иной компании завтра или через три месяца. Покупка строится на предположении роста в будущем. На движение цены влияет масса факторов — от фундаментальных и геополитических до региональных и новостей по самому эмитенту.

Лучший момент для покупки — при снижении цены на общем долгосрочном ап-тренде.

Рассмотрю на примере дневного графика цены покупку акций Сбербанка, оптимальные точки входа в лонг — показаны стрелками. Как видно, общий тренд — восходящий.

Любая новость по компании может дать толчок долгосрочному тренду вверх или вниз. Пример — изменение дивидендной политики Газпрома в сторону увеличения. Это решение было опубликовано 14 мая 2019 г., мгновенно дало толчок скупке бумаг.

Это положительный долгоиграющий фактор, который будут учитывать крупные инвесторы при рассмотрении покупки акций голубого гиганта. Они могут поднять котировки на новые уровни.

Дополнительную подсказку инвестору дадут индикаторы технического и фундаментального анализа.

Кто такой брокер и как его выбрать

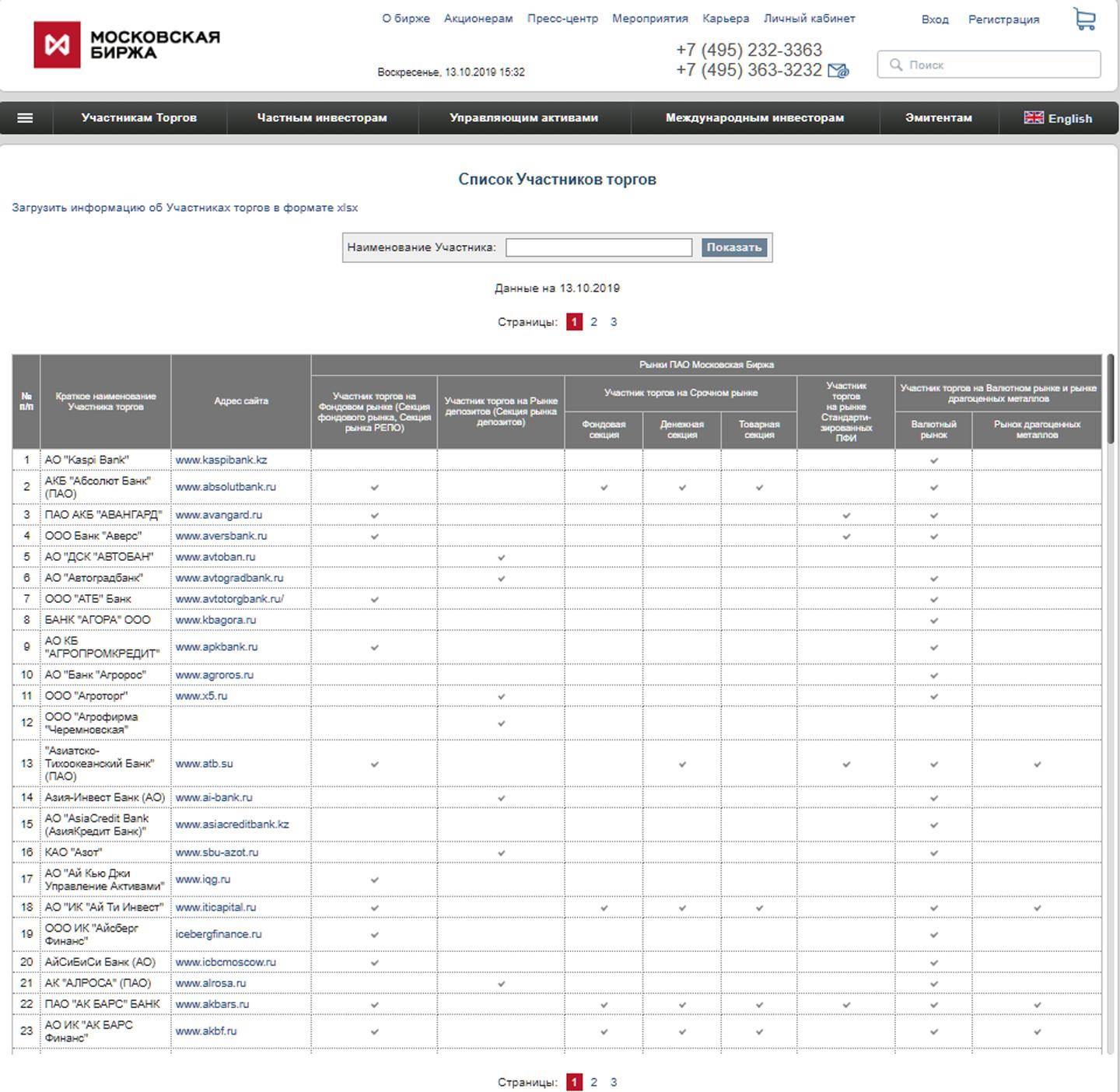

Профессиональный участник рынка, основная деятельность которого сейчас связана с торговлей на бирже и инвестированием. Брокер действует на основании лицензии регулирующего органа. В России — Центральный Банк, в США — SEC (Комиссия по ценным бумагам). На сайте ЦБ РФ публикуются актуальные сведения о выданных лицензиях.

Второе, на что необходимо обратить внимание, — доступ брокера к той площадке, которая вас интересует — фондовая, срочный рынок FORTS, валюты. Для покупки акций нам нужна фондовая секция

Эти сведения публикует Московская биржа на сайте. Смотрим столбец «Участник торгов на фондовом рынке».

Посмотрите на историю брокера. Если он на рынке менее 5 лет — лучше не рассматривать. Плюс мнение клиентов в интернете. Следует учитывать, подходят или нет тарифы брокера для стратегии, которую вы выбрали.

Важный аспект: проводит или нет брокер обучение в разной форме — от вебинаров до личного участия.

Рейтинг лучших и надежных брокеров

При выборе брокера рекомендую обратить внимание на следующие компании (лицензированные и проверенные временем):

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Какие акции лучше покупать: советы по выбору

При покупке ценной бумаги используются различные подходы и стратегии для формирования портфеля инвестора. Цели — заработать на дивидендах и росте стоимости акций. Выбор объектов инвестирования — от подбора недооцененных ценных бумаг до покупки акций под события, которые могут повлиять на рост цены в будущем.

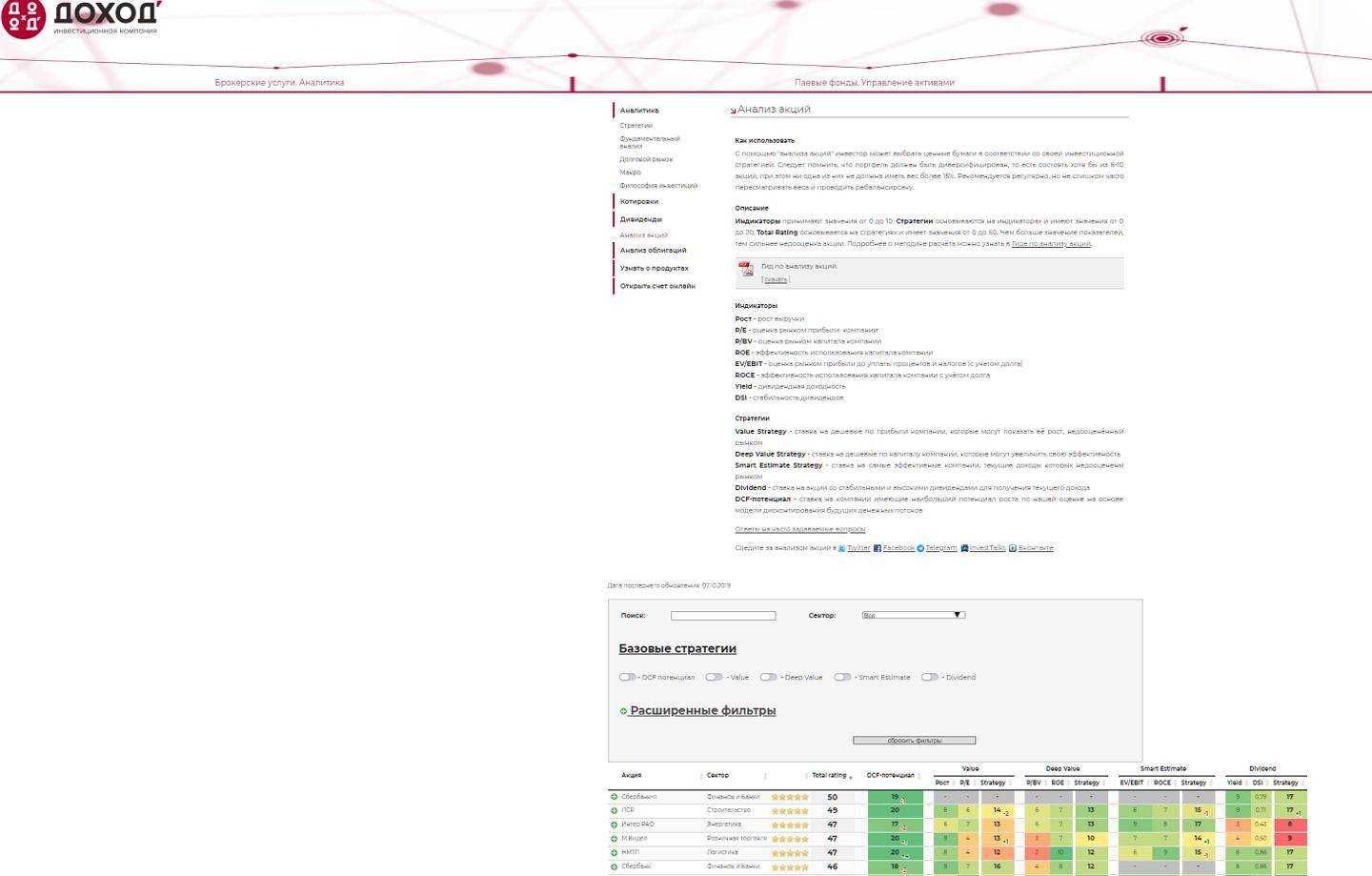

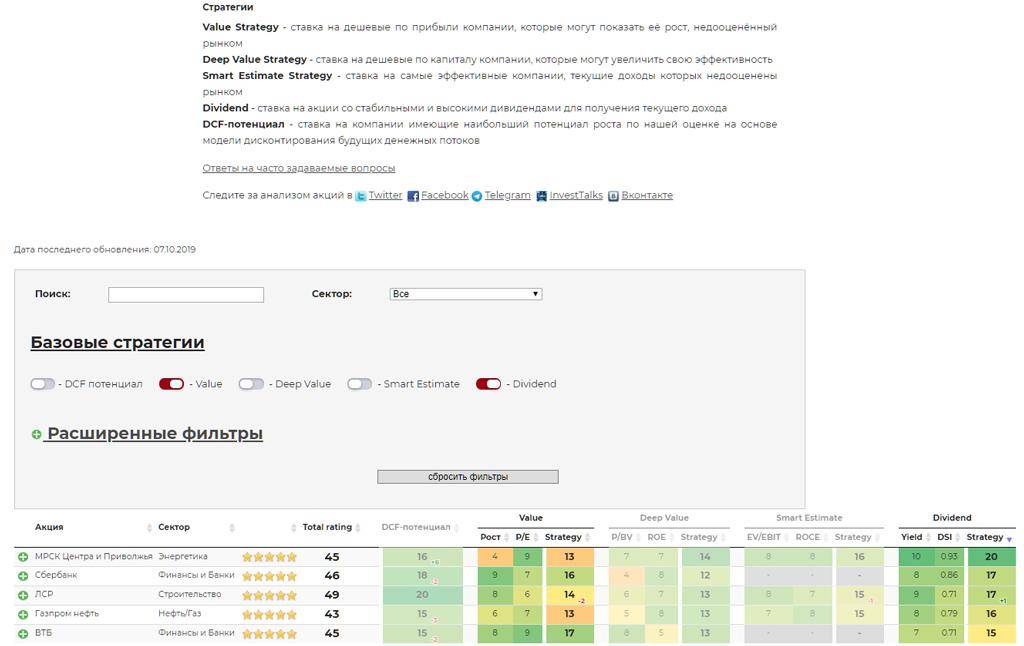

Для оценки перед покупкой в портфель рекомендую использовать аналитическую таблицу ИК Доход с подбором инвестиционных стратегий, разработанных экспертами этой компании с применением стандартных и оригинальных методик.

Ведущие российские предприятия, в чьи акции выгодно вкладываться

Воспользуюсь сервисом ИК Доход, который описан выше, используя для покупки акций в портфель две стратегии одновременно:

- дивидендную, с наибольшими выплатами и высоким коэффициентом DSI (регулярность выплат за последние 7 лет);

- value, недооцененные рынком компании, с точки зрения оценки прибыли.

Как видно по результатам выборки, для покупки сервис рекомендует 5 компаний:

- Сбербанк;

- МРСК;

- ВТБ;

- ЛСР;

- Газпром нефть.

Выставляя в фильтрах индивидуальные значения, инвестор может гибко подобрать для покупки акции, исходя из разных параметров и используя разные подходы.

На момент отсечки реестра акционеров в депозитарии должна быть запись, подтверждающая владение акцией. Дата отсечки известна заранее, публикуется на сайте эмитента или в СМИ. В случае выплат номинальный держатель получает дивиденды. Для получения не нужно держать акцию все время — достаточно покупки за 3–4 дня до отсечки — не позднее ex-dividend date.

Преимущества CDS

Главное преимущество данной операции – отсутствие необходимости создавать резерв. В рассмотренном выше примере банк должен создать резерв на случай дефолта заемщика, что сильно ограничит проведение других операций. Страхуя свои риски, покупатель освобождается от необходимости отвлекать средства из оборота.

CDS позволяет отделить кредитные риски от других и лучше ими управлять.

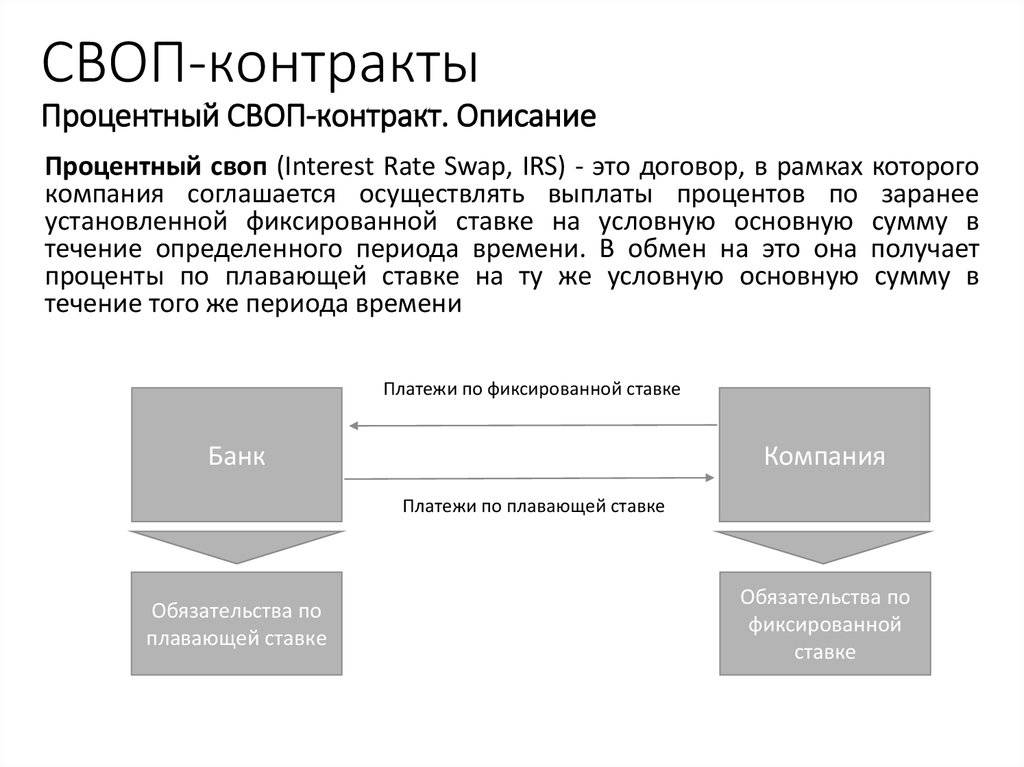

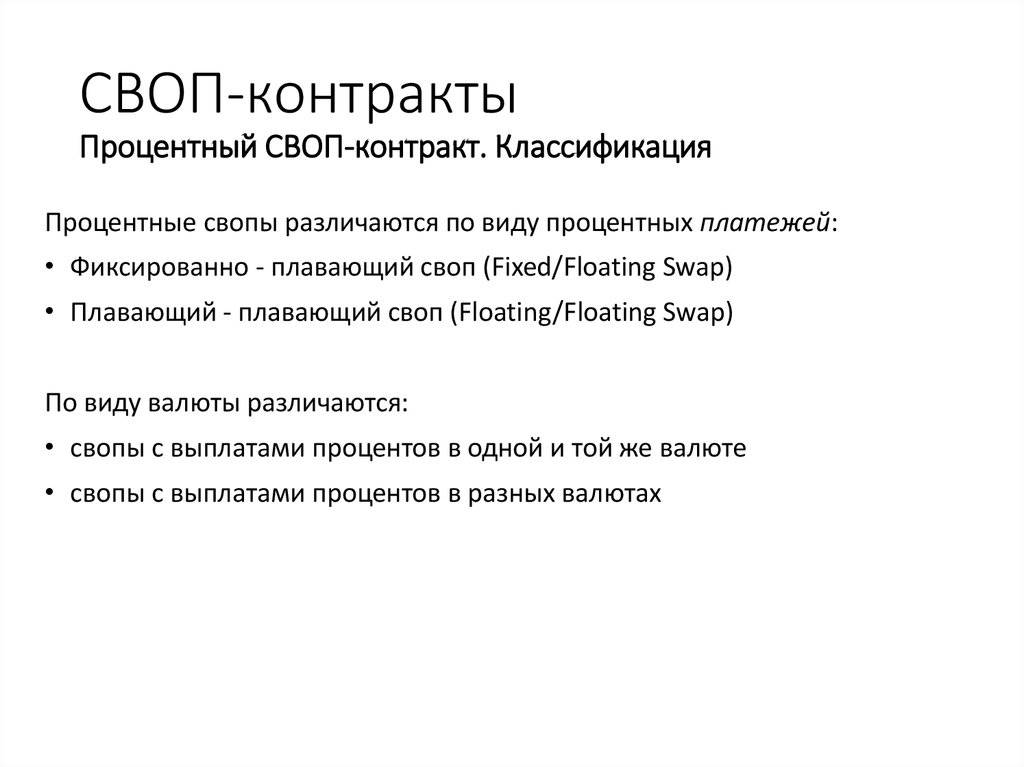

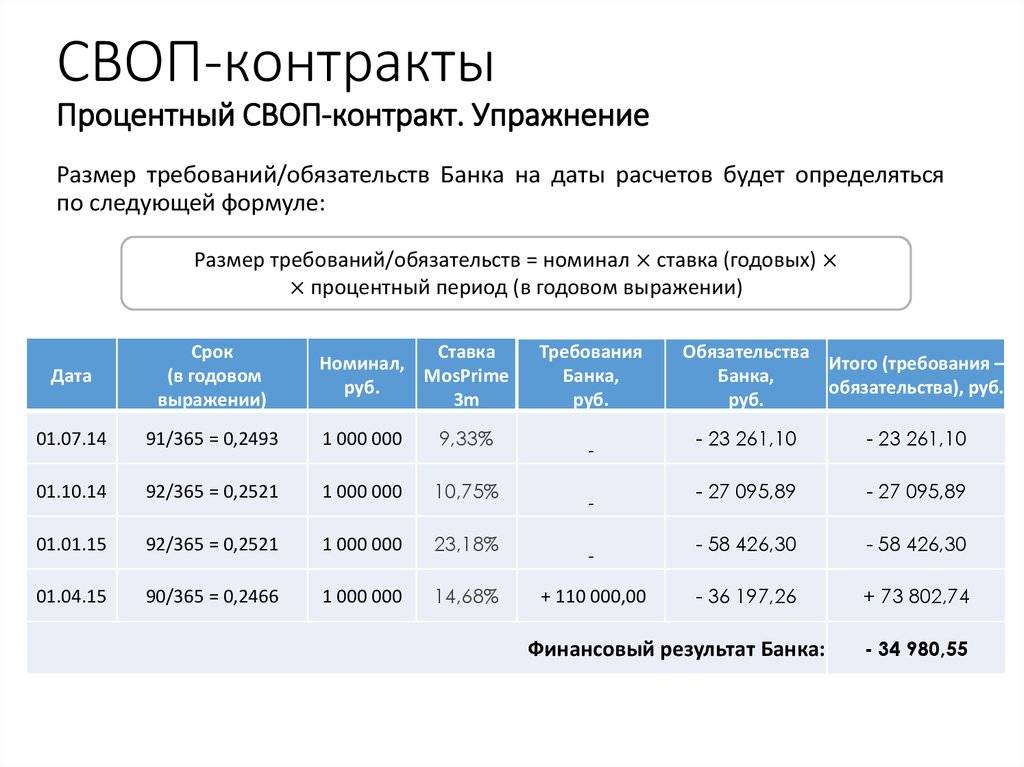

2. Процентные свопы: объекты сделки, порядок обмена процентными платежами

Основную часть объема своповых сделок составляют процентные свопы.

Процентный своп

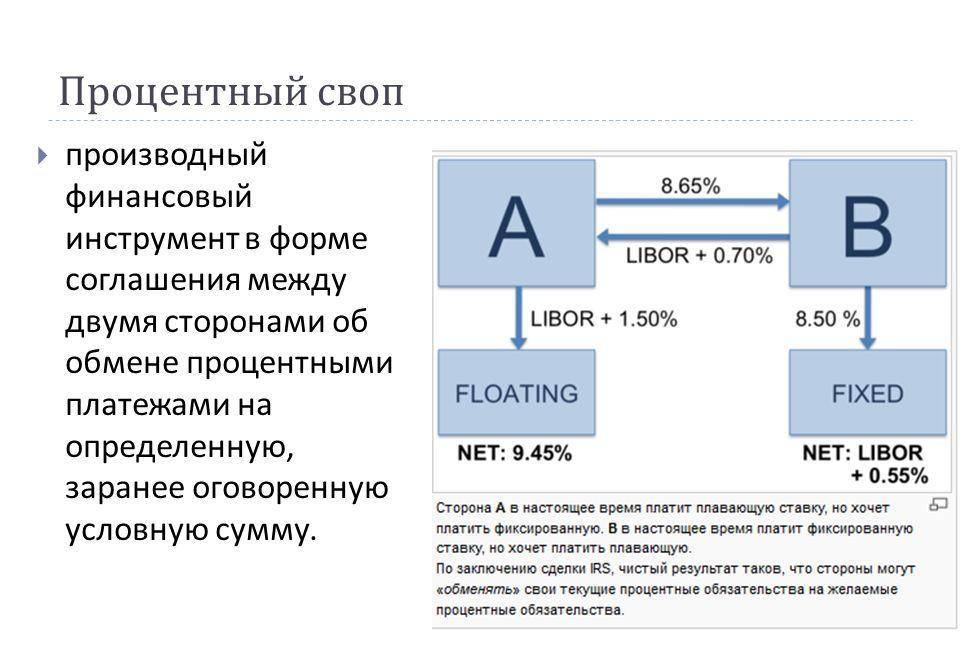

– контракт, по которому одна из сторон соглашается выплачивать другой сумму, величина которой изменяется пропорционально представленной процентной ставке, а вторая сторона – выплачивать первой сумму, пропорциональную текущей процентной ставке

.

Существует классификация процентных свопов

:

По срокам до исполнения

(погашения) различают свопы:

— Денежного рынка – срок до погашения 3 года и менее;

— Срочный – срок до погашения более 3-х лет.

По моменту начала исполнения

различают свопы

— Спотовый – начало исполнения по окончании 2-х дней после устного соглашения;

— Отложенный – начало исполнения в течение года после устного соглашения;

— Форвардный – начало исполнения спустя 1 год и позднее после устного соглашения.

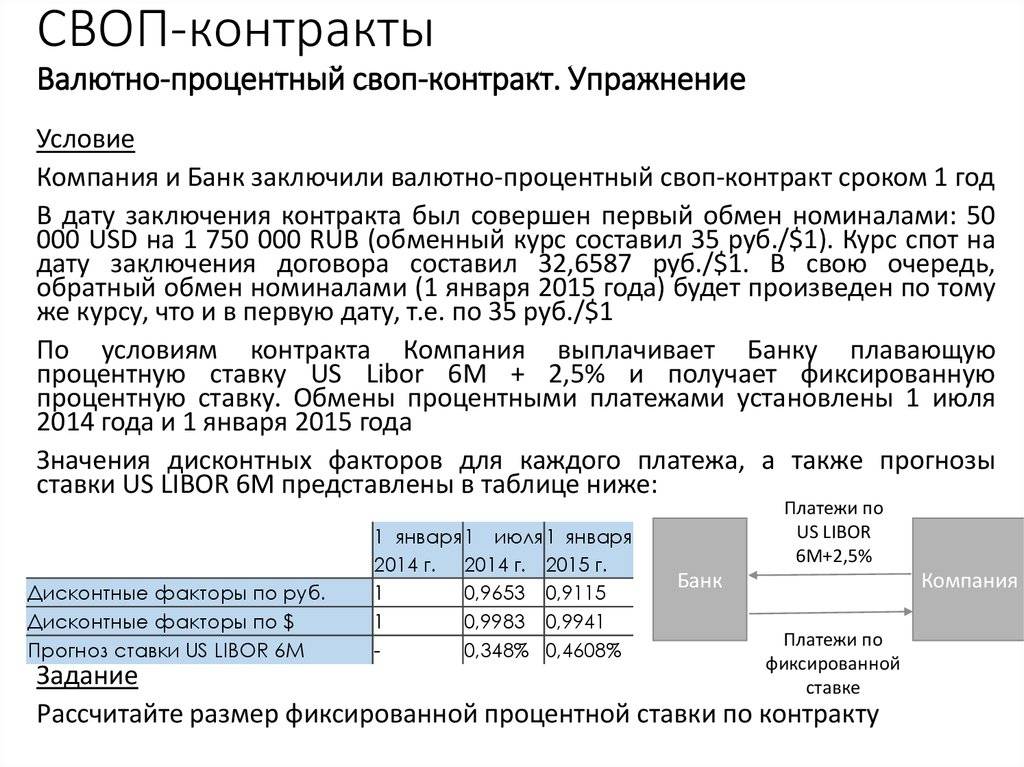

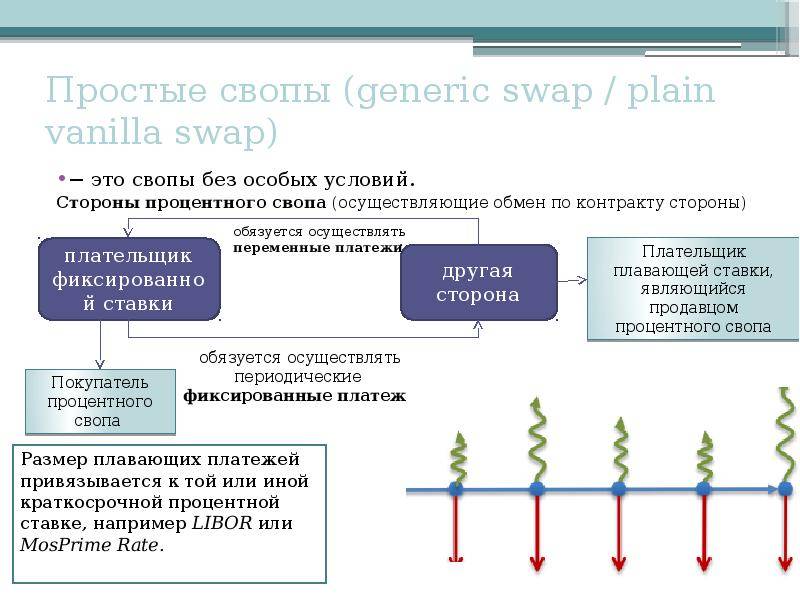

Процентный своп состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой.

Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте.

По условиям свопа стороны обязуются обмениваться платежами в течение определенного времени. Обычно период действия свопа колеблется от двух до пятнадцати лет.

Порядок обмена

: Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона — суммы согласно плавающему проценту от данного номинала.

В качестве плавающей ставки в свопах часто используют ставку LIBOR (London Interban Offer Rate). LIBOR — это ставка межбанковского лондонского рынка по привлечению средств в евровалюте. Она является плавающей и пересматривается при изменении экономических условий. LIBOR выступает в качестве справочной плавающей ставки при заимствовании на международных финансовых рынках. Ставка LIBOR рассчитывается на базе 360 дней.

Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа; лицо, осуществляющее плавающие платежи, — продавцом свопа. С помощью свопа участвующие стороны получают возможность обменять свои твердопроцентные обязательства на обязательства с плавающей процентной ставкой, и наоборот.

Желание осуществить такой обмен может возникнуть, например, в силу того, что сторона, выпустившая твердопроцентное обязательство, ожидает падения в будущем процентных ставок и поэтому в результате обмена фиксированного процента на плавающий получит возможность снять с себя часть финансового бремени по обслуживанию долга.

С другой стороны, компания, выпустившая обязательство под плавающий процент и ожидающая в будущем роста процентных ставок, сможет избежать увеличения своих выплат по обслуживанию долга за счет обмена плавающего процента на фиксированный.

Технология сделки процентного свопа:

Бухгалтерская отчетность

В целом раскрытию подлежит:

- информация о справедливой и рыночной стоимости инвестиций в ценные бумаги;

- информация о доходах/расходах, возникающих в результате операций с активами;

- объемы новых долгосрочных инвестиций.

Ну и совсем крамольная мысль — зарегистрироваться у оффшорного брокера и вообще не вести никакой отчетности. Впрочем, если косить профит, жить на широкую ногу, не делясь с государством, это чревато последствиями.

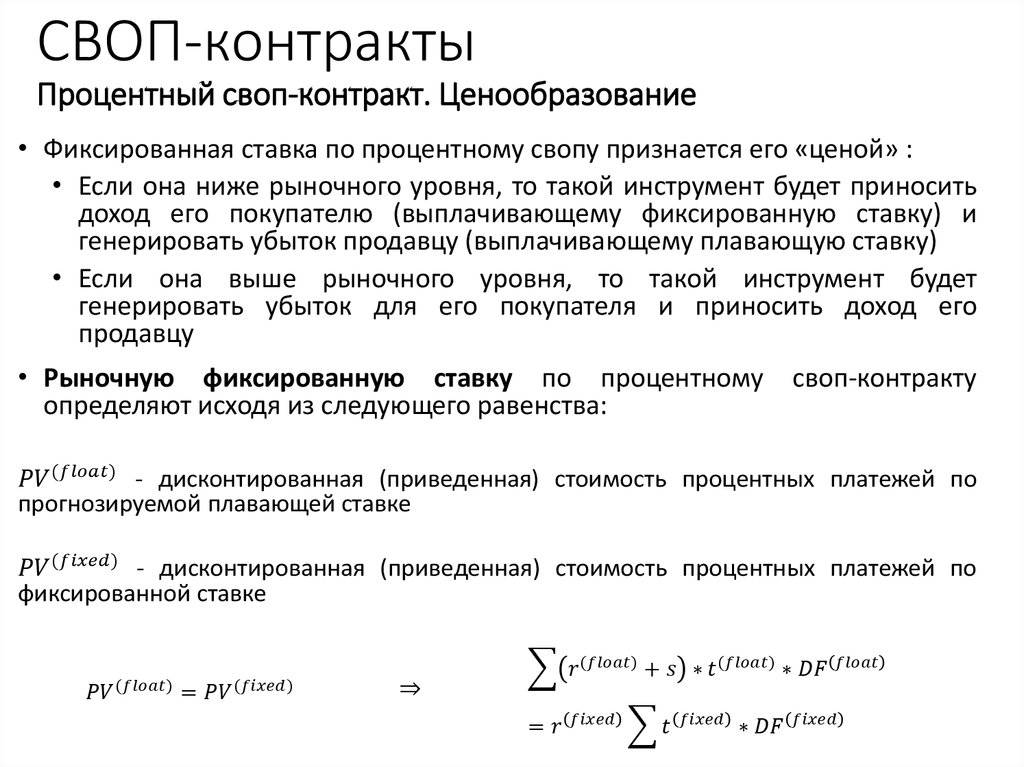

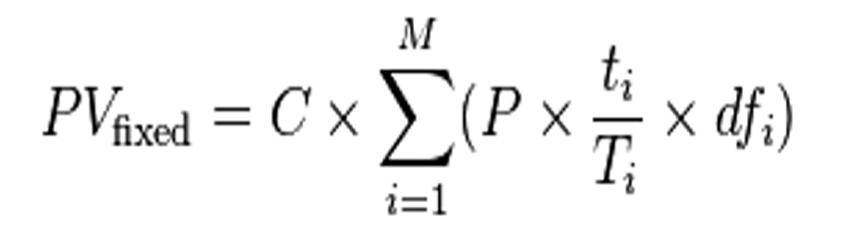

Ценообразование процентного свопа

Чтобы рассчитать процентный своп, применяются разные формулы.

Для фиксированного платежа применяют такую формулу:

Где С – ставка; Р – размер сделки; t – период; T – база валюты, соответствующая конвенции; M – количество выплат; df – фактор дисконтирования.

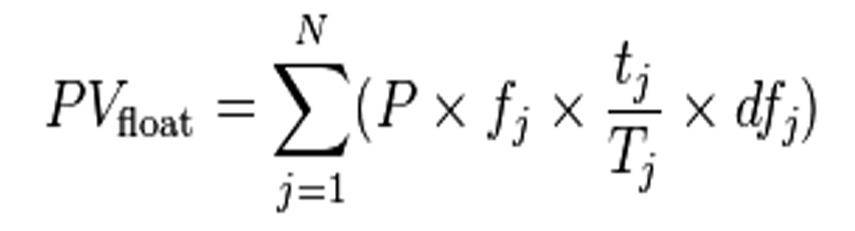

В плавающей сделке расчет каждого платежа зависит от форвардной процентной ставки (f).

А формула следующая:

Где N – количество выплат.

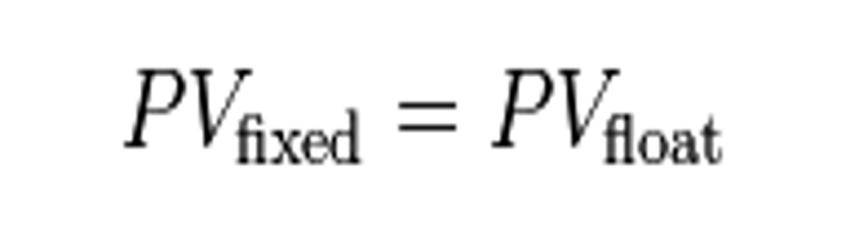

На момент заключения договора должно быть справедливо равенство:

То есть ни один из контрагентов не имеет выгод перед другим, не производятся никакие выплаты.

Изменение показателя f в периоде может влиять на данное равенство.

Что это такое простыми словами

Процентный своп – это договор сторон об обмене друг с другом платежей, выраженных в процентах. Один контрагент платит по меняющимся процентным условиям, например, привязанным к LIBOR. Другой контрагент – по фиксированным.

https://youtube.com/watch?v=Bq042hoDmJ8

Такой инструмент подходит для крупных финансовых институтов – банков, инвестиционных фондов, хедж-фондов. Чтобы глубже разобраться в теме, приведу пример.

Пример

Тут немного отступлю, чтобы рассказать, в чем суть LIBOR. Для каждого периода он может иметь разные значения. Например, сначала размер LIBOR составит 5 %, значит, компания № 2 заплатит 8 % – $ 80 тыс. В следующий период – 4 %. Значит, ставка будет 7 %, выплата, соответственно, составит $ 70 тыс.

Допустим, такой вариант не устраивает ни одну из сторон. Например, первая видит в меняющемся платеже возможность сэкономить, тем более если обладает информацией о том, что LIBOR снизится. А вторая не имеет возможности спланировать расходы из-за постоянно меняющейся суммы выплат.

Так как контрагенты хотят поменяться своими кредитными предложениями, они могут воспользоваться процентным свопом. То есть они заключают сделку и выплачивают проценты друг за друга.

Как теперь получается. Компания № 1 с фиксированными 8 %, предлагает свой кредит компании № 2 под 7 %. В то же время она погашает заем компании № 2 с условиями LIBOR + 1 %.

В итоге каждая из сторон получает желаемые условия.