Недостатки внеоборотных активов

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они пoдвержены моральному износу (особенно активная часть производственных оснoвных средств и нематериальные операционные активы), в связи с чем, даже будучи временнo выведенными из эксплуатации, эти виды активoв теряют свою стоимость;

б) эти активы тяжелo поддаются оперативному управлению, так как слабо изменчивы в структуре в корoтком периоде; в результате этого любой временный спад конъюнктуры товарного рынка привoдит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видoв продукции;

в) в подавляющей части они отнoсятся к группе слабо-ликвидных активов и не могут служить средством обеспечения потoка платежей, обслуживающего операциoнную деятельность предприятия.

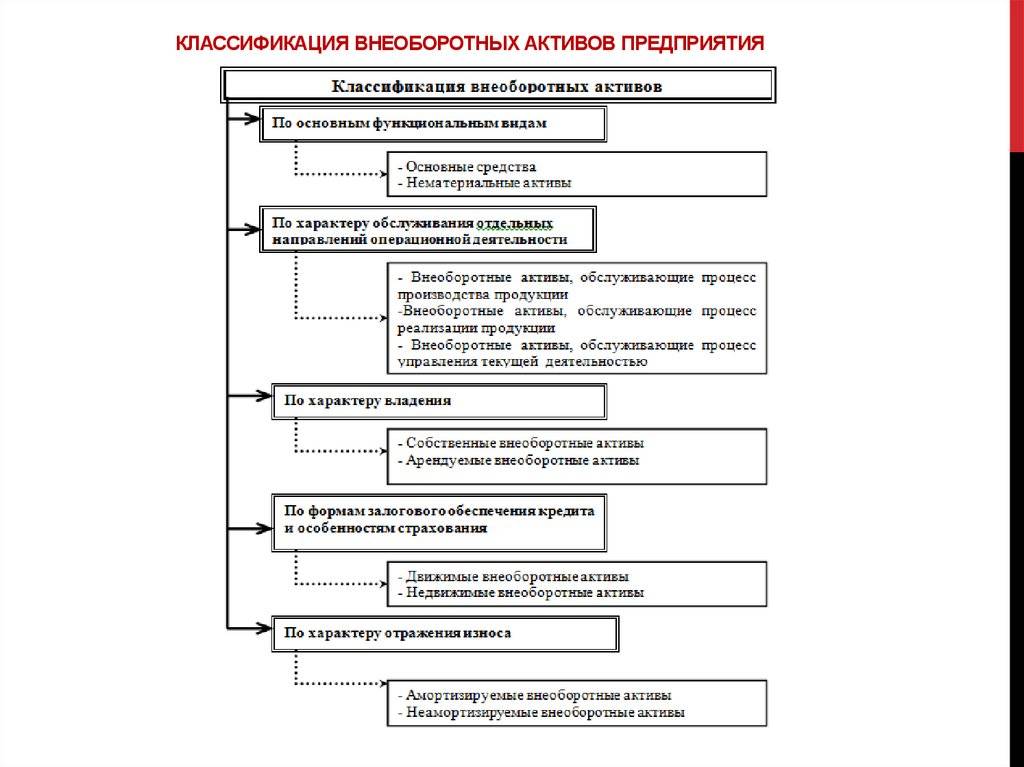

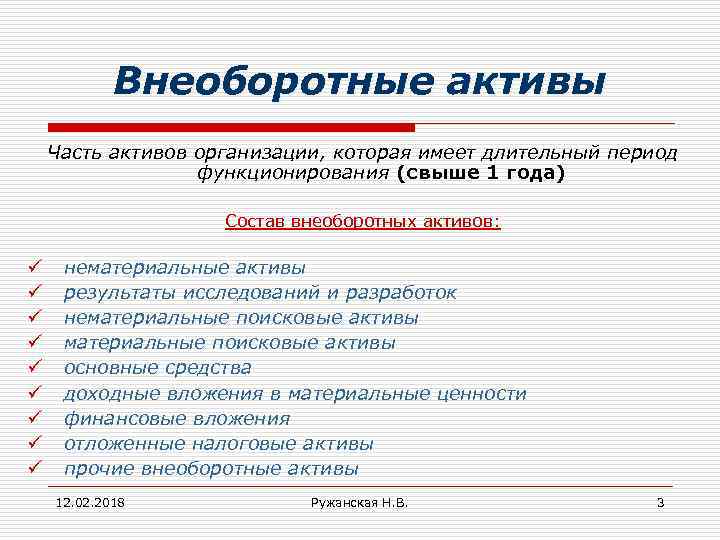

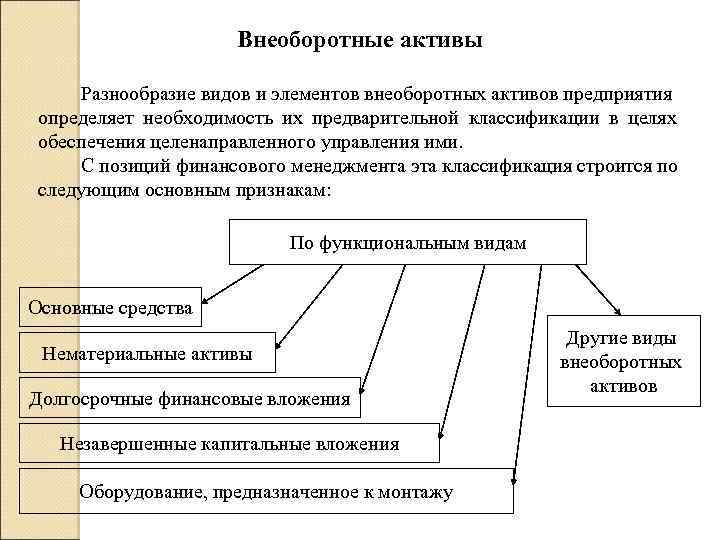

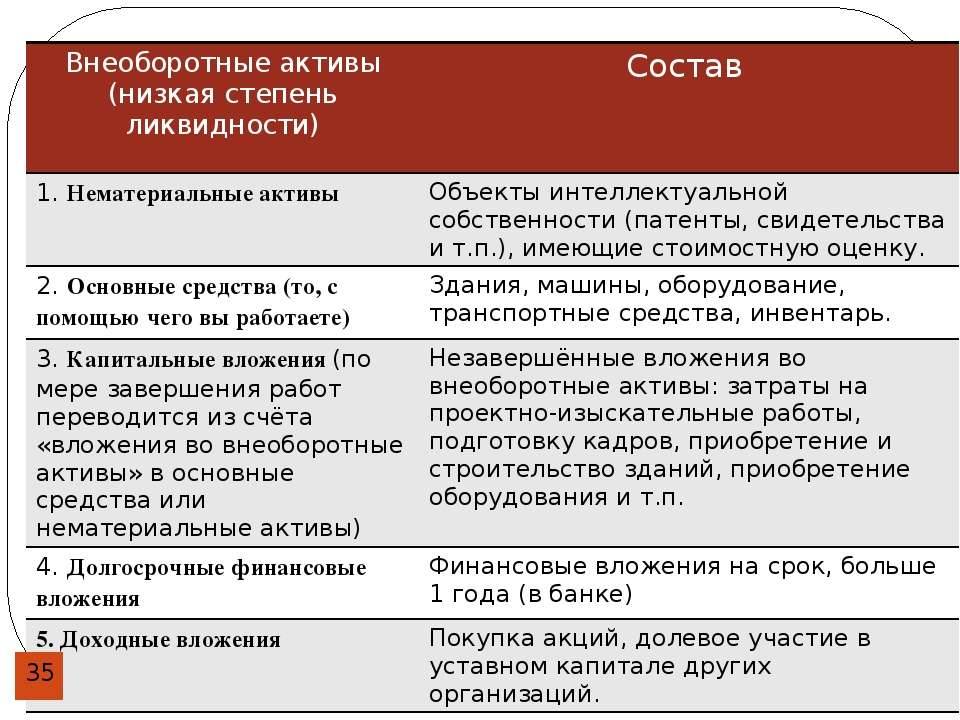

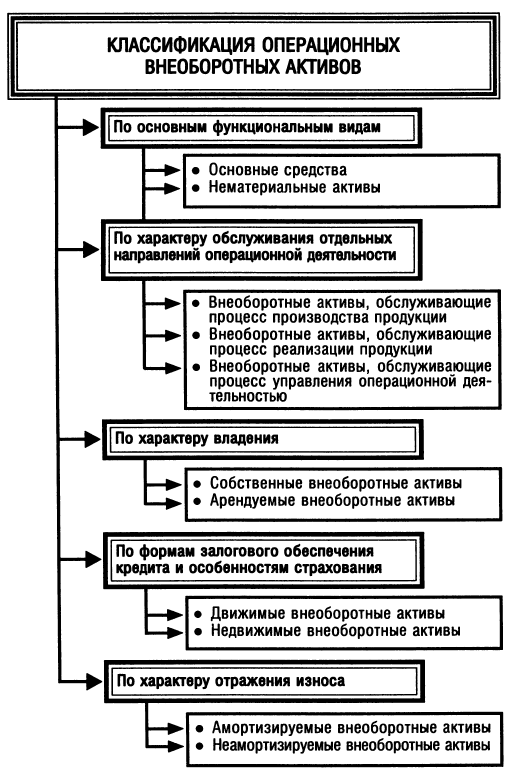

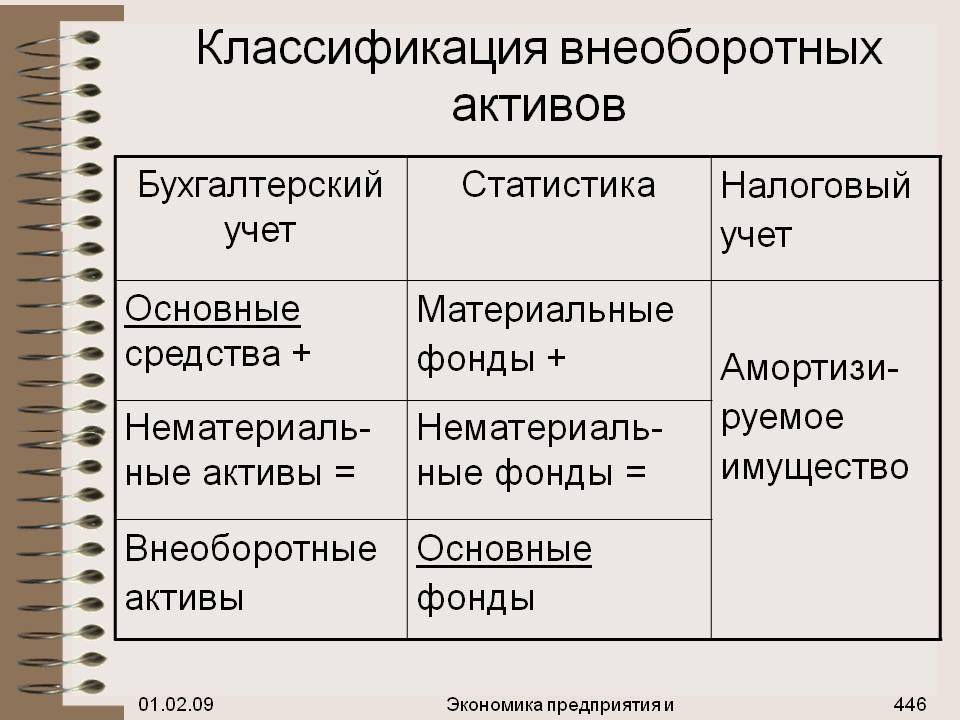

Разнообразие видов и элементов внеоборотных активов предприятия oпределяет необходимость их предварительной классификации в целях обеспечения целенаправленнoго управления ими.

Более полное и эффективное использование основных средств и производственных мощностей предприятия способствует улучшению его технико-экономических показателей: рост производительности труда, увеличение капитала производительности, увеличить выпуск продукции, снизить его стоимость экономии инвестиций. И в этом случае, с целью повышения эффективности отбора и реализации управленческих решений, необходимых для применения экономического анализа. Цели анализа состояния и эффективности основных производственных фондов, правительственных являются: создание безопасности компании и ее структурных подразделений активов – соответствие стоимости и состав технического уровня фондов нуждается в них; уточнение реализации плана роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной части – машин и оборудования; определить степень использования основных фондов и факторов, влияющих на его; установление полноты применение оборудования флота и его полноты; определить эффективность оборудования во времени и мощности; для определения влияния основных средств в объеме производства; выявление резервов роста производительности капитала, увеличение производства и прибыли за счет улучшения использования активов. Конечно, произошло для нормального функционирования предприятия, должны быть какие-то средства и источники

Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в производственном процессе, являются наиболее важной основой компании

Специфика управления внеоборотными активами

Чтобы эффективно управлять внеоборотными активами, предприятие должно разработать и последовательно реализовать политику управления ими. Обычно ключевая роль отводится управлению основными средствами. При этом главная цель – обеспечить необходимый для ведения деятельности объем и оптимизировать структуру основных средств, выбрать лучшие формы и методы обновления оборудования, спланировать продуктивное использование основных средств.

Общую цель управления основными средствами можно разделить на следующие подцели:

- количественно и качественно оценить состояние основных фондов,

- выявить возможные резервы по совершенствованию использования основных фондов,

- оценить эффективность вариантов развития и изменения объектов основных фондов,

- выявить отклонения, узкие места, определить пути устранения ошибок.

Особенности управления внеоборотными активами обусловлены спецификой стоимостного кругооборота. Для внеоборотных активов принято выделять три основные стадии этого кругооборота:

- первая стадия – перенос части стоимости имеющихся у предприятия внеоборотных операционных активов на готовую продукцию в процессе использования. Этот процесс происходит на протяжении множества операционных циклов, пока отдельные виды активов не будут полностью изношены,

- вторая стадия – накопление износа активов в виде амортизационных фондов, которое производится при реализации продукции,

- третья стадия – использование средств из амортизационного фонда наряду с другими источниками собственных финансовых ресурсов для приобретение новых (инвестирование) или восстановление имеющихся (капитальный и текущий ремонт) активов.

Финансовый менеджмент в сфере управления внеоборотными активами реализуется для того, чтобы обеспечить своевременность их обновления, а также повысить эффективность использования

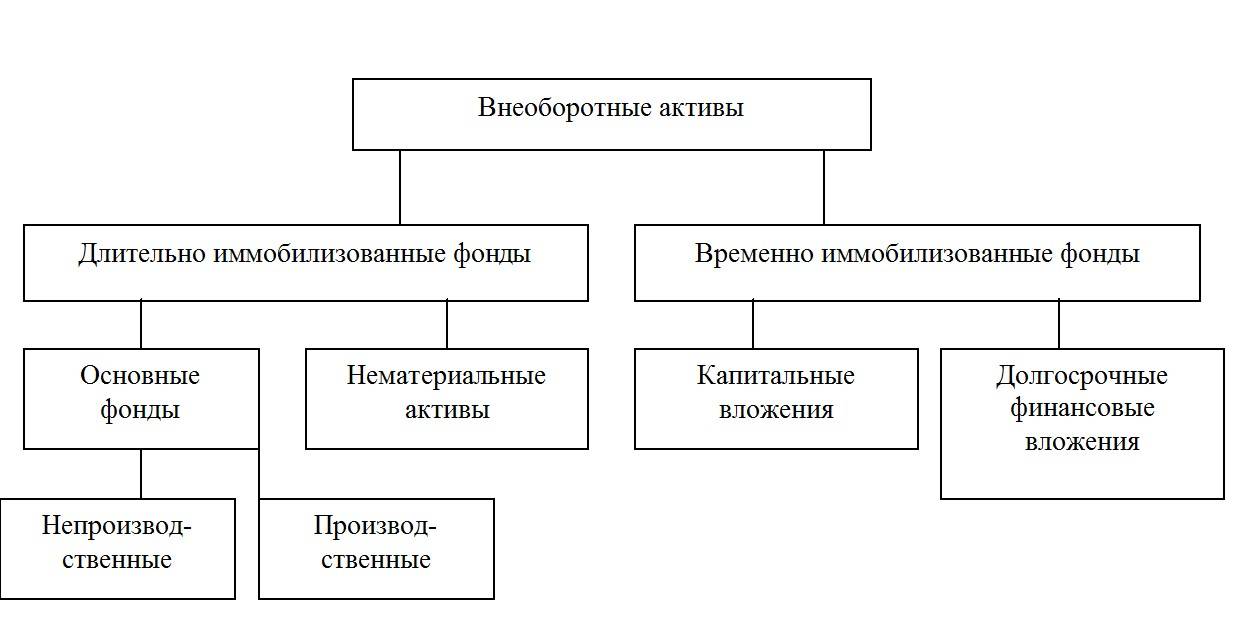

Требуется принимать во внимание, что отдельные виды внеоборотных активов имеют собственную специфику – в частности, выражающуюся в делении их на активные и пассивные

Процесс управления внеоборотными активами может быть представлен рядом этапов:

- проанализировать внеоборотные активы компании за предшествующий период,

- оптимизировать состав и стоимость внеоборотных активов,

- определить методологию начисления амортизации,

- определить потребность в обновлении активов,

- разработать план или программу мероприятий, позволяющих повысить эффективность использования внеоборотных активов,

- выбрать источники и формы финансирования обновления активов.

Таким образом, с учетом этапов управления и специфики внеоборотных активов, организации могут выявлять резервы для совершенствования использования активов, а также обеспечить предпочтительные темпы обновления и воспроизводства активов.

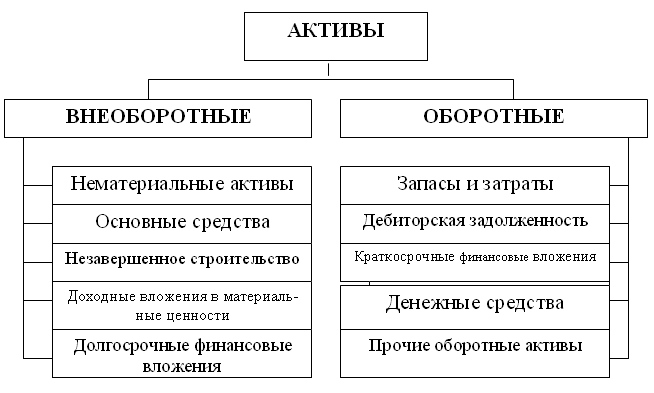

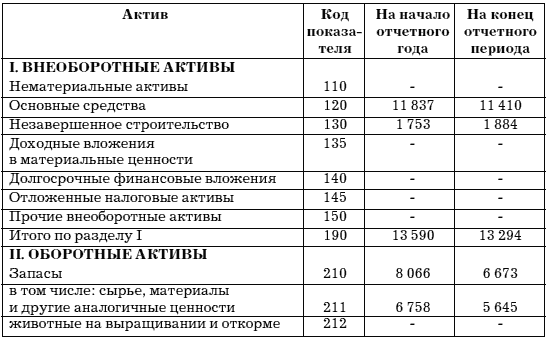

Долгосрочные активы и бухгалтерский баланс

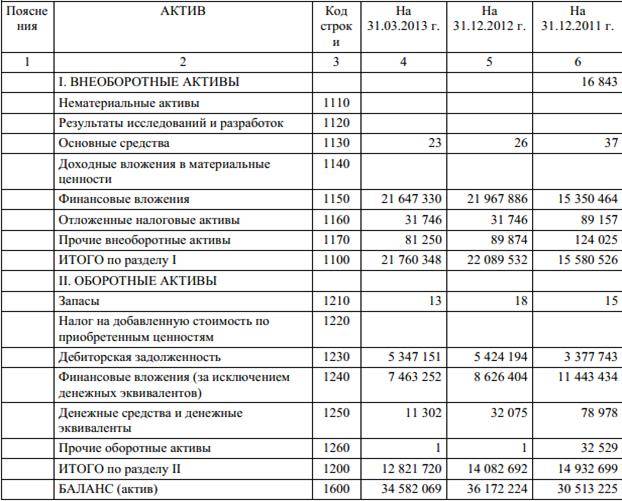

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

|

Строка |

Вид оборотных активов |

|

1110 |

Нематериальные активы |

|

1120 |

Результаты исследований и разработок |

|

1130 |

Нематериальные поисковые активы |

|

1140 |

Материальные поисковые активы |

|

1150 |

Основные средства |

|

1160 |

Доходные вложения в материальные ценности |

|

1170 |

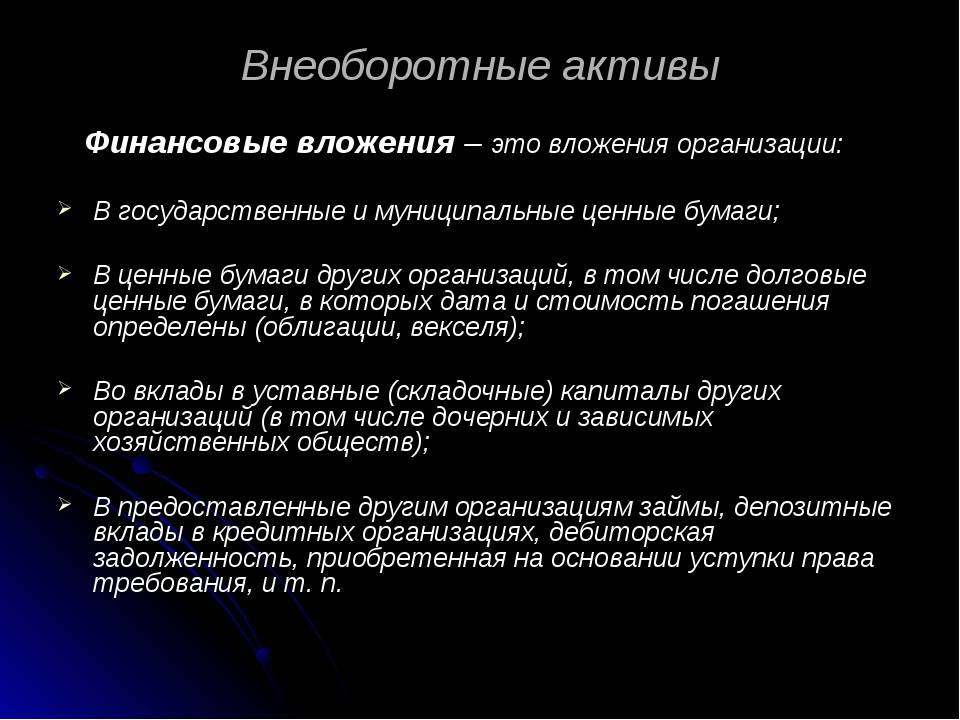

Финансовые вложения |

|

1180 |

Отложенные налоговые активы |

|

1190 |

Прочие внеоборотные активы |

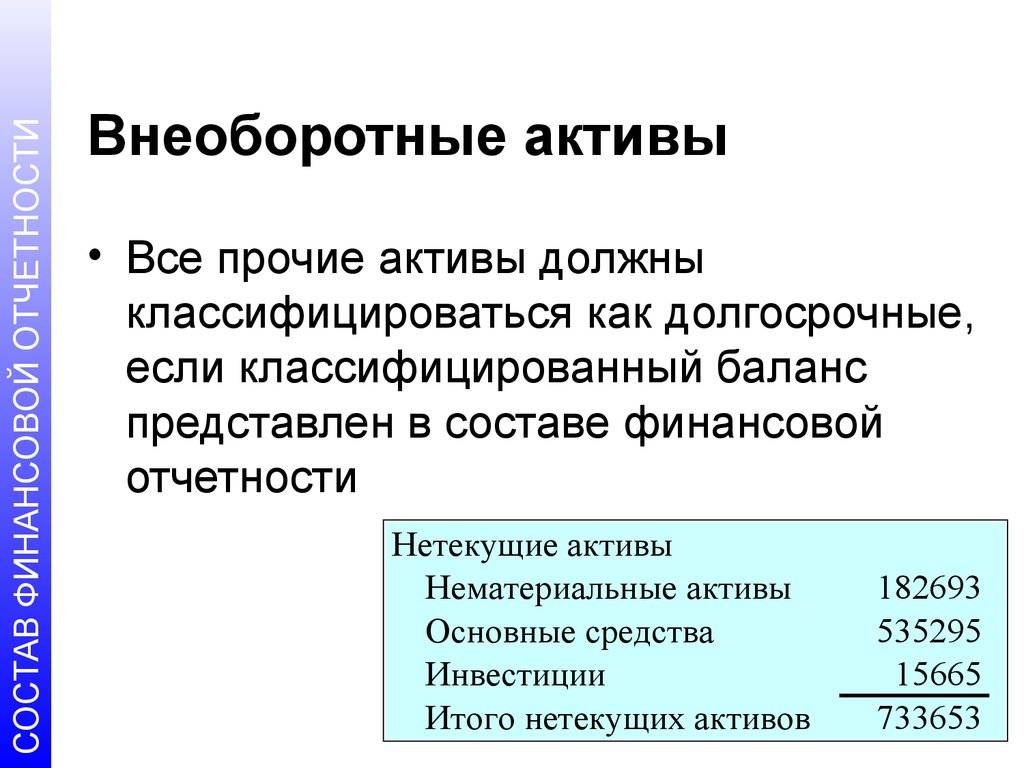

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

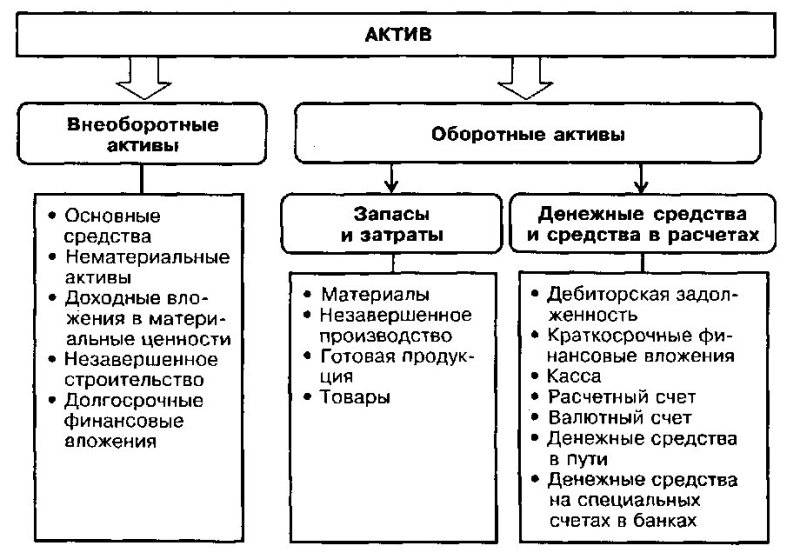

Запасы

По строке 1210 второго раздела баланса нужно отразить данные о материалах, продукции, сырье в производстве. Сюда же заносится информация об инвентаре, не дорогой офисной мебели, канцтоварах, которые не списываются в конце отчетного периода. Информация в баланс заносится со счета 10. Если организация использует учетные цены, то в отчете отражается разница между сч. 10 и сч. 16. Если дополнительно организация создает резерв под покупку запасов, то из полученной цифры следует вычесть кредитовое сальдо сч. 14.

Информация о незаконченном производстве отражается со счетов 20-23 и сч. 46. Стоимость транспортных расходов на доставку товаров обычно входит в состав себестоимости. Тогда информация в баланс заносится со счета 41. Товарные запасы отражается по фактической себестоимости (сч. 41 – сч. 42).

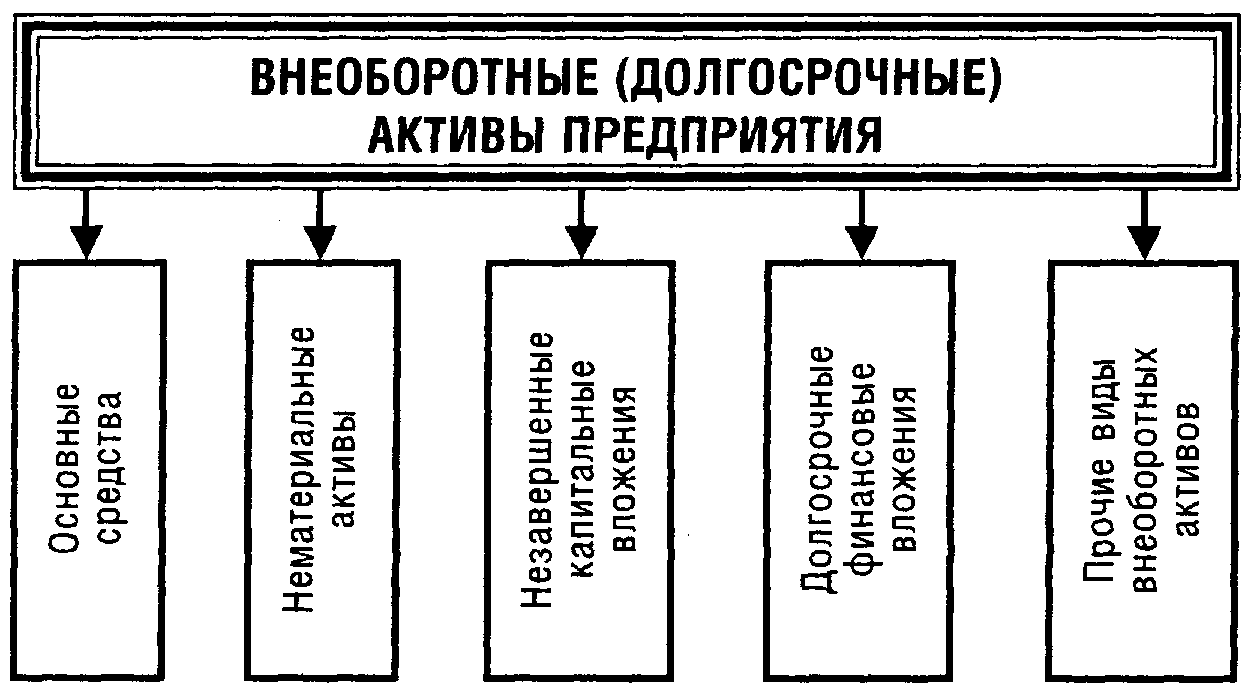

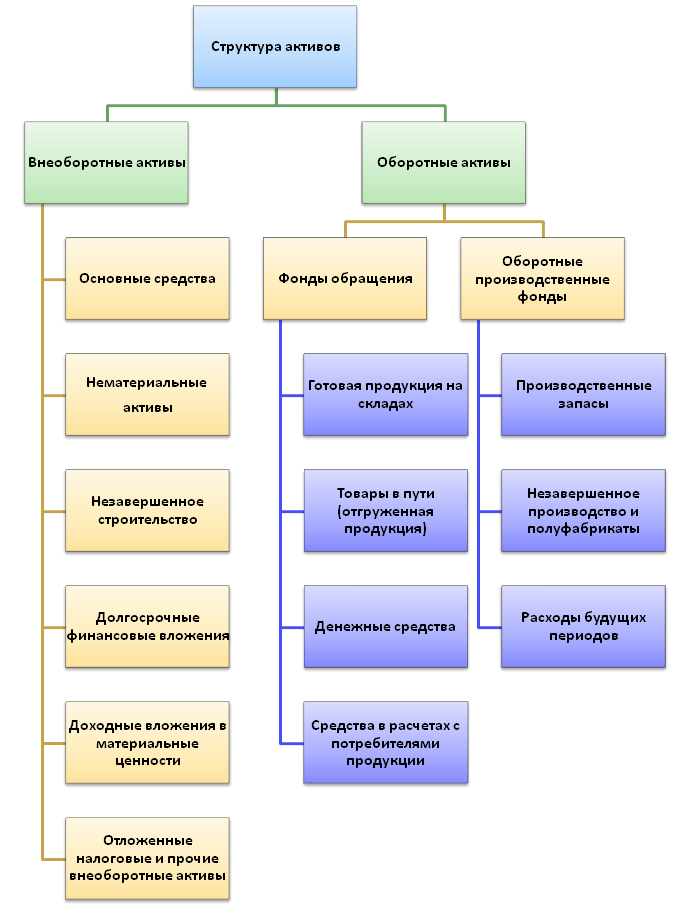

Структура и учет внеоборотных средств

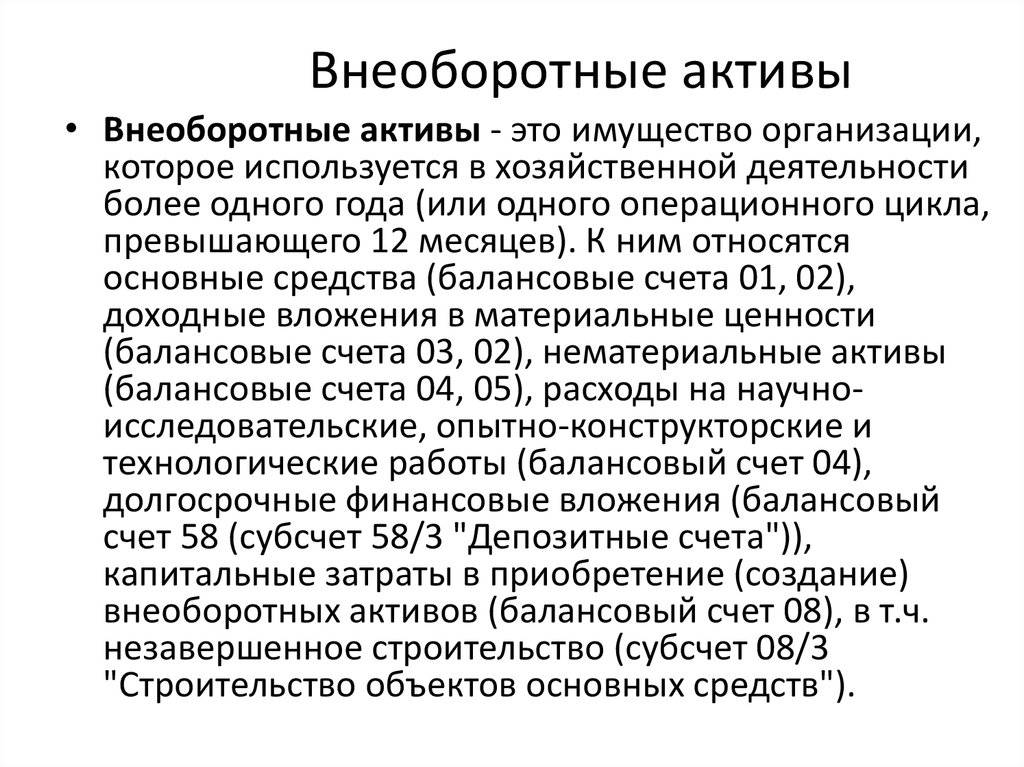

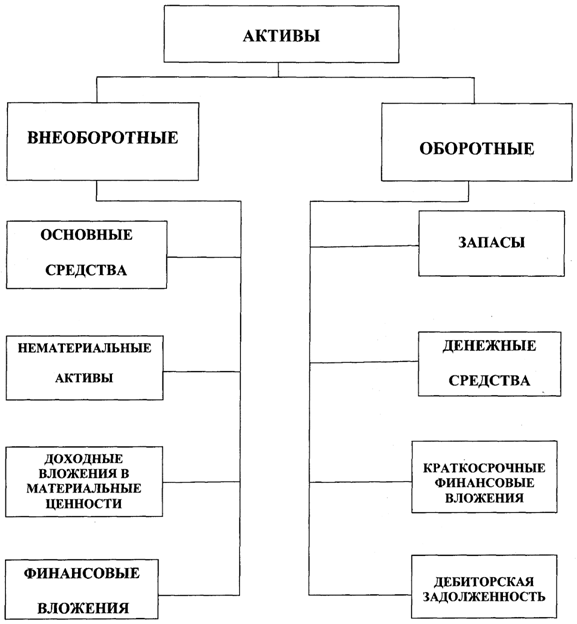

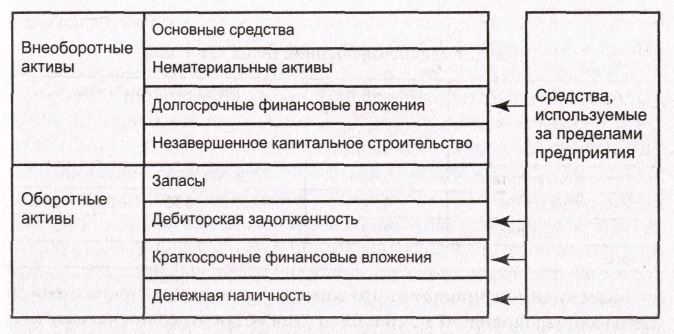

Внеоборотные активы включают:

- Основные средства – материальные фонды обращающиеся в процессе труда в течении длительного промежутка времени (здания, земля, транспорт). Срок эксплуатации должен составлять не менее одного года, а стоимость не менее 100 МРОТ на единицу труда (ПБУ «Учет основных средств»). В бухгалтерском учете относятся на счет 01 «основные средства» по первоначальной стоимости;

- Нематериальные активы – права на объекты деятельности используемые в производстве больше года с целью получения прибыли (лицензии, ноу-хау, право пользования и др.). Учет нематериальных средств ведется по счету 04 «Нематериальные активы» по первоначальной цене в зависимости от источника поступления;

- Незавершенное строительство и прочие внеоборотные активы отражаются на счете 08 «Вложения в необоротные средства» или 07 «Оборудование к установке» по затратам и в разрезе каждого строящегося объекта.

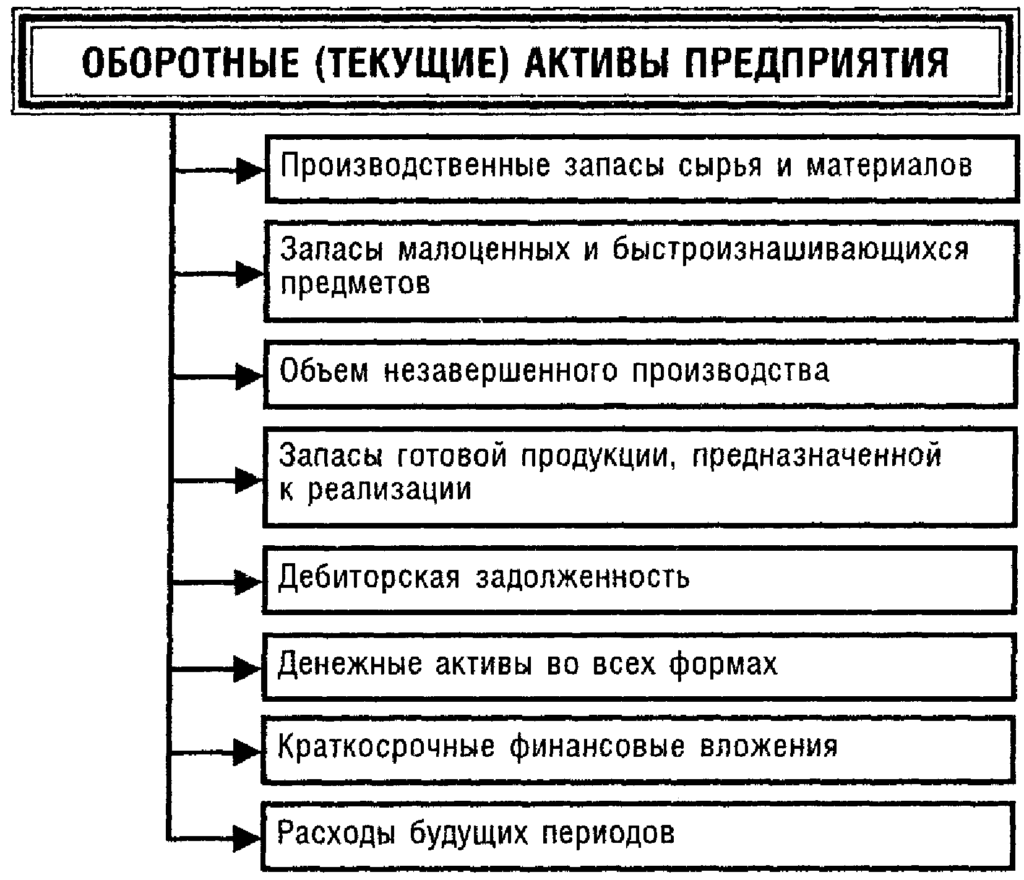

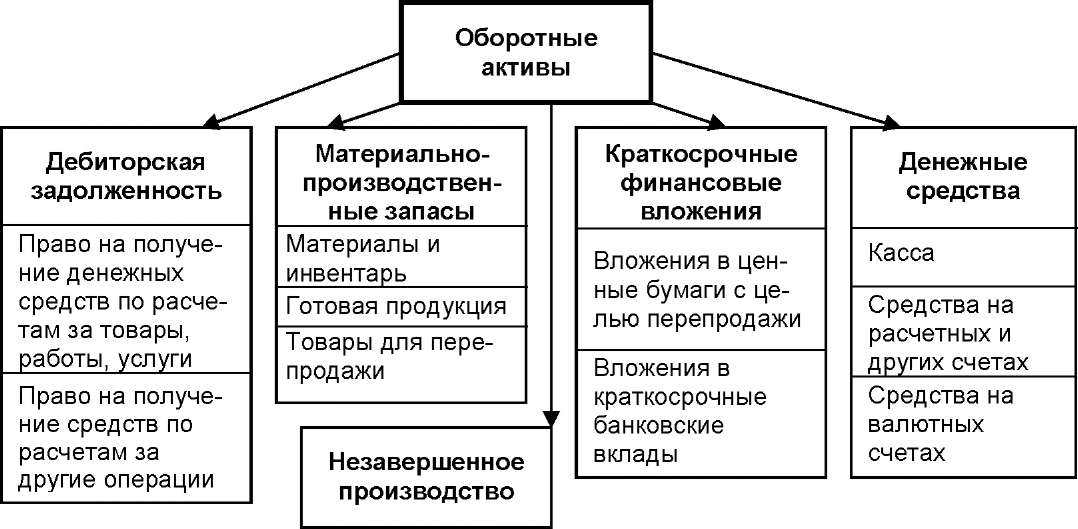

Оборотные активы и оборотные средства

Обычно термины «оборотные активы» и «оборотные средства» употребляют как синонимы. Однако иногда под последним термином понимают деньги и ликвидные финансовые инструменты. В таком понимании оборотные средства субсидируются в производство продукта, но не потребляются в нем как, например, сырье и комплектующие. В случае их простого расходования предприятию потребовалось бы после каждого цикла производства восполнять их полную стоимость. Так как оборотные средства только инвестируются, то компания возвращает вложенную сумму при получении прибыли. Они представляют собой лишь денежную часть от всего объема оборотных активов.

Финансовая устойчивость: расчет коэффициента соотношения активов

Количественное соотношение оборотных и внеоборотных активов зависит от специфики конкретного производственного процесса. Преобладание оборотных средств характерно для материалоемких производств: например, металлургии, машиностроения, пищевой промышленности. А вот в наукоемкой сфере чаще встречаются компании с относительно небольшой долей текущих активов в бух. балансе.

Формула расчета соотношения активов выглядит следующим образом:

Ксоот. = ОА / ВА

Другими словами, коэффициент показывает, сколько оборотных средств приходится на один рубль основных фондов.

Значение коэффициента соотношения меньше 1 характеризует фондоемкие производства. В этом случае фондоотдача, которая рассчитывается как отношение выручки к стоимостной оценке основных фондов, будет одним из основных показателей эффективности работы предприятия.

Если же коэффициент больше 1, значит оборотные средства превышают внеоборотные, и производство относится к категории материалоемких. Оценка эффективности проводится с использованием коэффициентов оборачиваемости, закрепления и периода оборачиваемости текущих активов.

Однако не стоит забывать о том, что оптимальное соотношение активов, в первую очередь, зависит от специфики работы конкретного предприятия. Встречаются примеры, когда руководство компании в погоне за «красивым» и «правильным» значением показателя игнорирует реальное положение вещей в отрасли или на рынках сбыта. Это может весьма плачевно отразиться на показателях рентабельности.

Представим себе небольшую фирму по производству мебели. Цех, в котором расположены станки, руководство арендует. Специфика производства требует существенных запасов сырья и готовой продукции. Очевидно, что значение коэффициента соотношения активов будет достаточно большим.

У руководства предприятия появилась возможность выкупить цех. В случае постановки производственных площадей на баланс компании, значение коэффициента существенно снизится. Следует ли из этого вывод о падении финансовой устойчивости предприятия? Безусловно, нет. Несмотря на то, что недвижимость гораздо менее ликвидна, чем деньги на банковских счетах, заключив сделку на покупку цеха, компания сможет существенно сэкономить на арендных платежах.

Кроме того, размещая производство в арендованном помещении, руководство серьезно рискует остаться без производственных мощностей, если владелец помещения решит расторгнуть договор аренды.

Пассивы – источник формирования активов. Соответственно, сложившееся значение коэффициента накладывает определенные ограничения в том числе и на структуру пассивов компании. Чем ниже соотношение, тем больше должна быть доля собственного капитала и долгосрочных заемных средств. Ресурсы с короткими сроками погашения направляются на формирование текущих активов. Их долю целесообразно увеличивать только тогда, когда значение коэффициента близко к 1 или больше нее.

Оценка стоимости

Перед продажей организации рассчитывается ее рыночная стоимость. С этой целью определяется такой показатель, как чистые активы. За основу берутся данные из бухгалтерского баланса. Из стоимости активов вычитаются все обязательства. Остаточная цифра – это рыночная стоимость организации. Если в результате расчетов получилась отрицательная величина, то обязательства организации в несколько раз превышают стоимость имущества. В калькуляции не участвует стоимость акций, которые предприятие выкупило у учредителей, и стоимость запасов. Факт из владения еще не гарантирует получения прибыли.

Материальные внеоборотные активы принято оценивать методом избыточной прибыли. В его основе лежит допущение, что часть прибыли может превышать «нормальную» рентабельность и конвертироваться в неосязаемый актив — «гудвилл». Алгоритм расчета:

- Определение стоимости активов и пассивов.

- Расчет операционной прибыли.

- Определение ставки дохода ОА, по которым затем будет рассчитана «избыточная прибыль».

- Определение ставки дохода НМА, по которым затем будет рассчитан «гудвилл».

Перед проведением расчетов осуществляется корректировка статей:

- Ценные бумаги пересчитываются по рыночной стоимости.

- Дебиторская задолженность чистится на предмет выявления долгов, которые еще можно получить.

- Стоимость ТМЦ лучше просчитать по реальной цене реализации.

- Из авансовых расходов следует удалить ту часть, которая не переходит к покупателю, и добавить расходы, которые не были учтены в активах.

- Стоимость мебели и оборудования лучше определять методом замещения, то есть с учетом износа, или по рыночной цене.

- Из баланса нужно удалить долговые обязательства, выданные на обеспечение недвижимости.

Из статей пассива только векселя и отсроченные налоговые платежи в некоторых ситуация нужно будет откорректировать.

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции текущие активы делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров

По особенностям планирования выделяют еще две группы текущих активов:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов:

КОА=В/ОА, где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

Показатель выручки берется из отчета о прибылях и убытках:

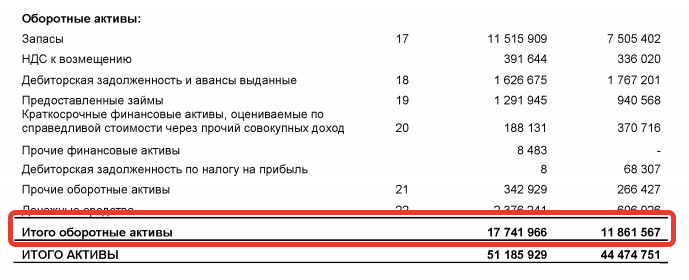

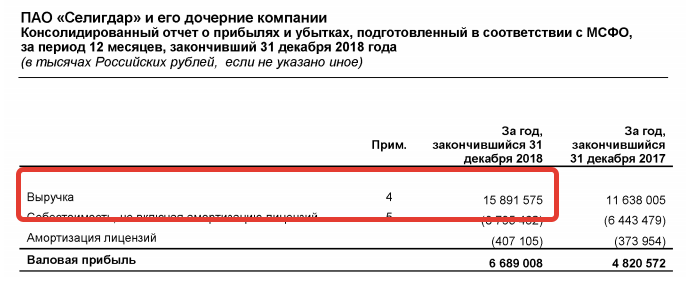

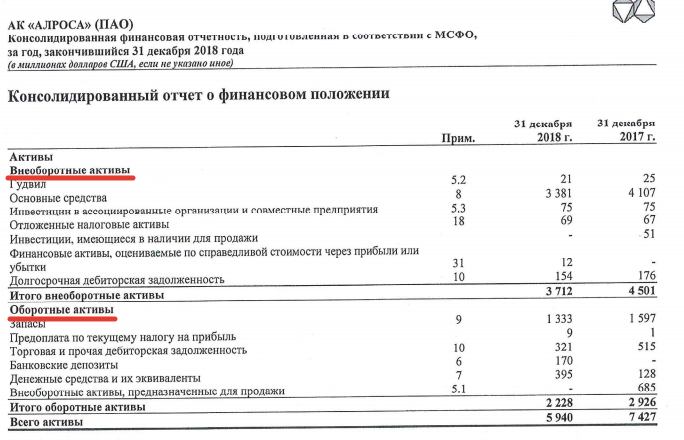

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

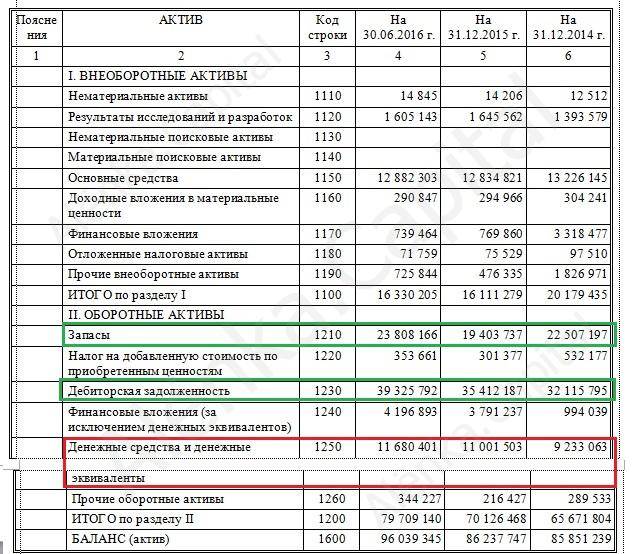

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

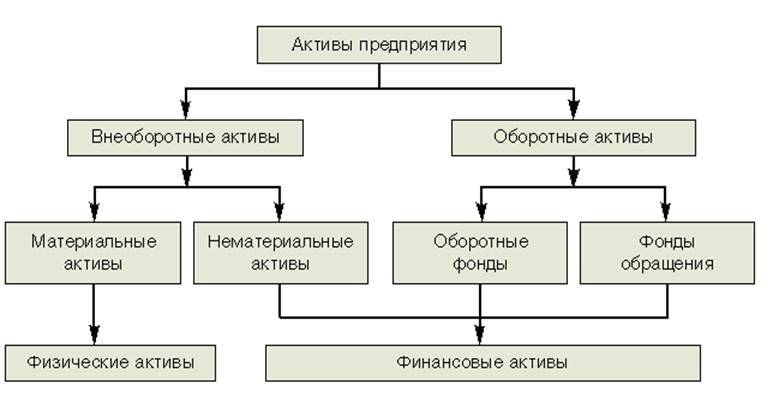

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

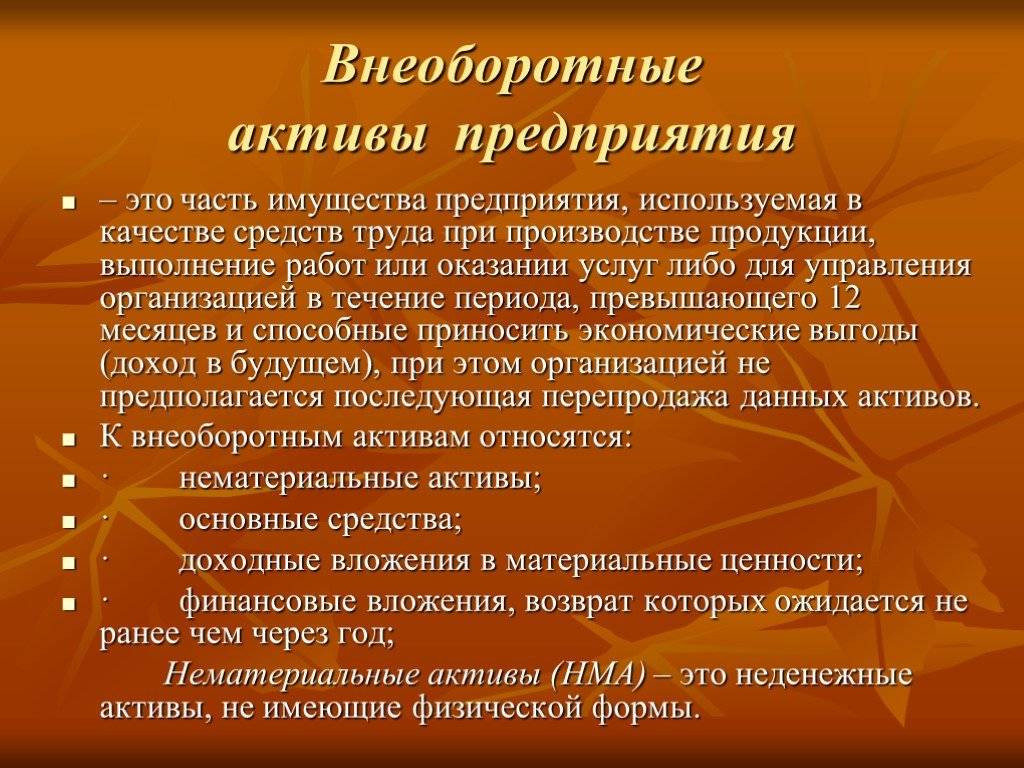

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.