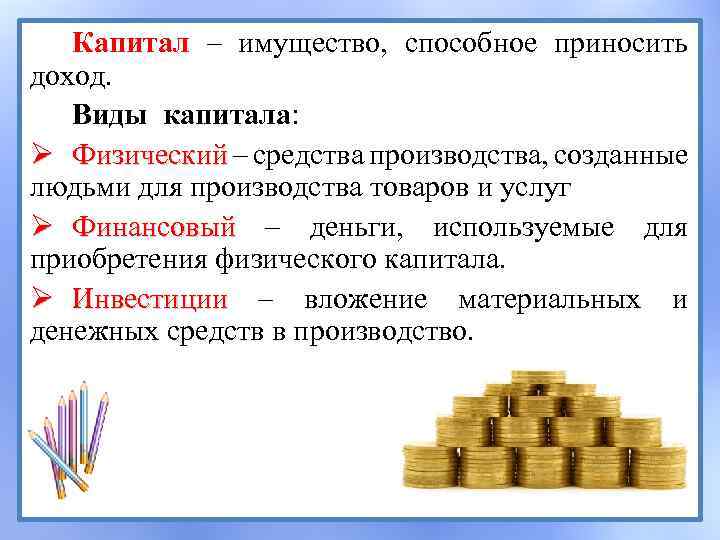

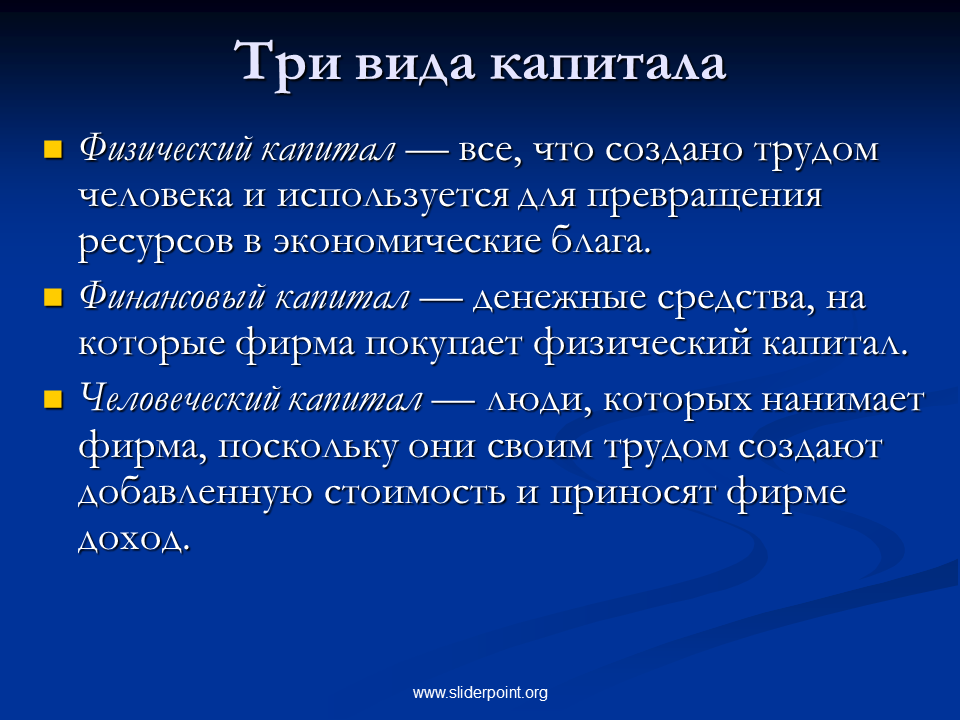

Варианты получения капитала

Перед вами интересующий вопрос каждого человека, здесь существует пару вариантов. В данном разделе будет уместно рассмотреть известный бестселлер Р. Кийосаки, в котором представлено четыре базовые группы получения или же увеличение уже присутствующего капитала.

Автор в своей книге называет этот процесс квадрантом, и он включает в себя 4 базовых элементов, которые делятся на две стороны: левую с отметкой Р и С, и правую на Б и И.

Теперь сжато рассмотрим каждую составляющую:

Р – это работники по найму. Такого типа люди зарабатывают капитал, работая на кого-то, то есть, выполняя свои прямые обязательности. Не зависимо от того частник это или же государство.

С – самообеспеченность себя работой. В качестве примера, можно рассмотреть такие профессии или же сферы деятельности как фрилансеры или же владельцы небольшого бизнеса. Здесь девиз, хочешь денег работай сам, и выполняй ее самостоятельно.

Б – перед вами владельцы большого бизнеса, здесь речь идет о компаниях, предприятиях, где работает свыше полтысячи человек.

И — вкладчики, или же профессиональные инвесторы

Обратите внимание, речь касается не трейдеров и игроков.

Какие отличительные характеристики двух сторон? Здесь все предельно просто, получается, что люди входящие в группу левой стороны работают за деньги, а вот люди которые включаются в группу правой стороны, ставят за цель заставить работать деньги на себя.

В случае если вы поставили за цель увеличить размер капитала, или же немного пополнить на несколько сотен долларов, тогда нужно постараться действовать как бизнесмен или же вкладчик. Нужно забывать о том, что вам требуется работать за деньги.

Следующим отличием является возможность отойти от работы. То есть, правая сторона может оставить свою работу в любой момент, а после возвратиться и дальше работать над процветанием бизнеса. А вот, левая сторона, придерживается принципа, работаешь, получает деньги.

Минимальный размер уставного капитала ООО

Теории капитала

Теории капитала имеют длительную историю.

А. Смит характеризовал капитал лишь как накопленный запас вещей или денег. Д. Рикардо трактовал его уже — как вещественный запас — средства производства. Палка и камень в руках первобытного человека представлялись ему таким же элементом капитала, как машины и фабрики.

Рикардианский подход к капиталу как запасу средств производства отражается в статистике национального богатства ряда стран, в том числе в России. Так, отечественная статистика включает в национальное богатство основные фонды, материальные оборотные средства, домашнее имущество (потребительские товары длительного пользования). В 2003 г. Федеральная служба государственной статистики России оценивала национальное богатство страны в 35 трлн руб. На 82% оно состояло из основных фондов, на 7% — из материальных оборотных средств, на 11% — из домашнего имущества.

В отличие от своих предшественников К. Маркс подошел к капиталу как к категории социального характера. Он утверждал, что капитал — это самовозрастающая стоимость, рождающая так называемую прибавочную стоимость. Причем создателем прироста стоимости (прибавочной стоимости) он считал только труд наемных рабочих. Поэтому Маркс считал, что капитал — это прежде всего определенное отношение между различными слоями общества, в особенности между наемными рабочими и капиталистами.

В числе трактовок капитала следует упомянуть так называемую теорию воздержания. Одним из ее основателей был английский экономист Нассау Уильям Сениор (1790-1864). Труд рассматривался им как «жертва» рабочего, теряющего свой досуг и покой, а капитал — как «жертва» капиталиста, который воздерживается от того, чтобы всю свою собственность использовать на личное потребление, и значительную часть се превращает в капитал.

На этой базе был выдвинут постулат о том, что блага настоящего обладают большей ценностью, чем блага будущего. И следовательно, тот, кто вкладывает свои средства в хозяйственную деятельность, лишает себя возможности реализовать часть своего богатства сегодня, жертвует своими сегодняшними интересами ради будущего. Такая жертвенность заслуживает вознаграждения в виде прибыли и процента.

По мнению американского экономиста Ирвинга Фишера (1867-1947), капитал — это то, что порождает поток услуг, которые оборачиваются притоком доходов. Чем больше ценятся услуги того или иного капитала, тем выше доходы. Поэтому величину капитала нужно оценивать на основе величины получаемого от него дохода. Так, если сдача внаем квартиры приносит ежегодно ее владельцу 5000 долл., а в надежном банке он может получить 10% годовых на положенные на срочный счет деньги, то реальная цена квартиры составляет 50 000 долл. Ведь именно такую сумму нужно положить в банк под 10% годовых, чтобы получать ежегодно 5000 долл.

Понятие капитала, предложенное Фишером, наиболее распространено в экономике.

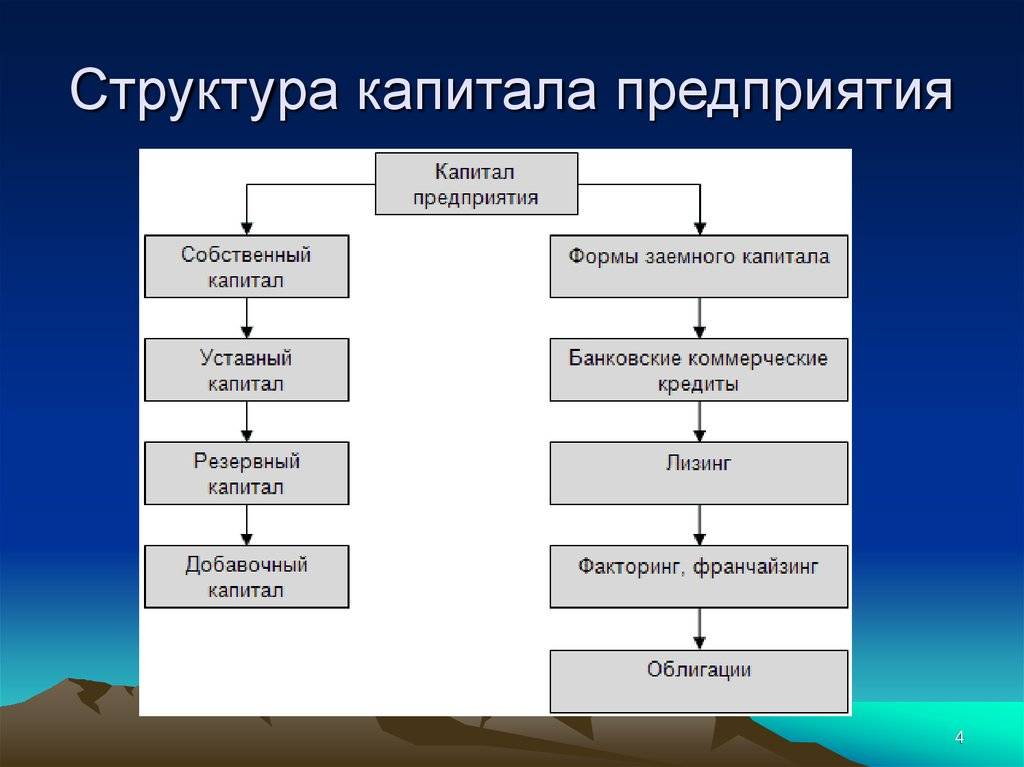

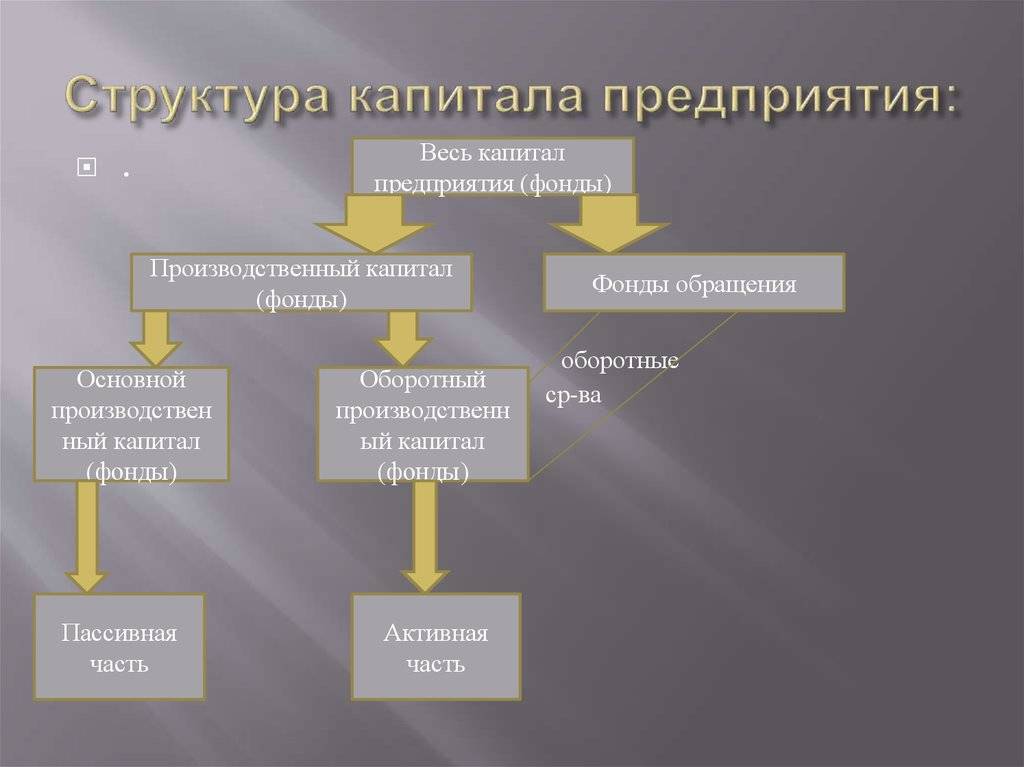

Структура капитала компании

Данное понятие подразумевает не структуру и классификацию активов, а организацию владения капиталом, т.е. кому и в какой доле он принадлежит. Структура капитала играет основополагающую роль при принятии управленческих решений касательно всей компании. Согласно этому выделяют:

- Индивидуальный капитал. Им фактически владеет одно физическое или юридическое лицо, при этом решающее все вопросы относительно компании самостоятельно;

- Коллективный капитал. Им владеют несколько лиц, каждое из которых имеет доступ к управлению компанией.

- Коллективный капитал, в свою очередь, также подразделяют на две категории: долевой и акционерный.

Долевой капитал — совокупность активов компании, которая состоит из частей (долей), принадлежащих собственникам и равно оцениваемых. Характеризуется малым количеством владельцев со значительными долями (в процентном соотношении).

Акционерный капитал формируется за счет выпуска акций. Он разделен на большое количество долей, принадлежащих многим владельцам.

При акционерной форме владельцы капитала имеют его ничтожную долю по сравнению с общим размером капитала компании, поэтому не имеют права принимать участие в ее управлении. В этом случае капитал не является основой ведения бизнеса, а выступает одним из его инструментов. Акционерная форма подразумевает изначальное появление предприятия, а после уже капитала, выступающего в качестве заемного.

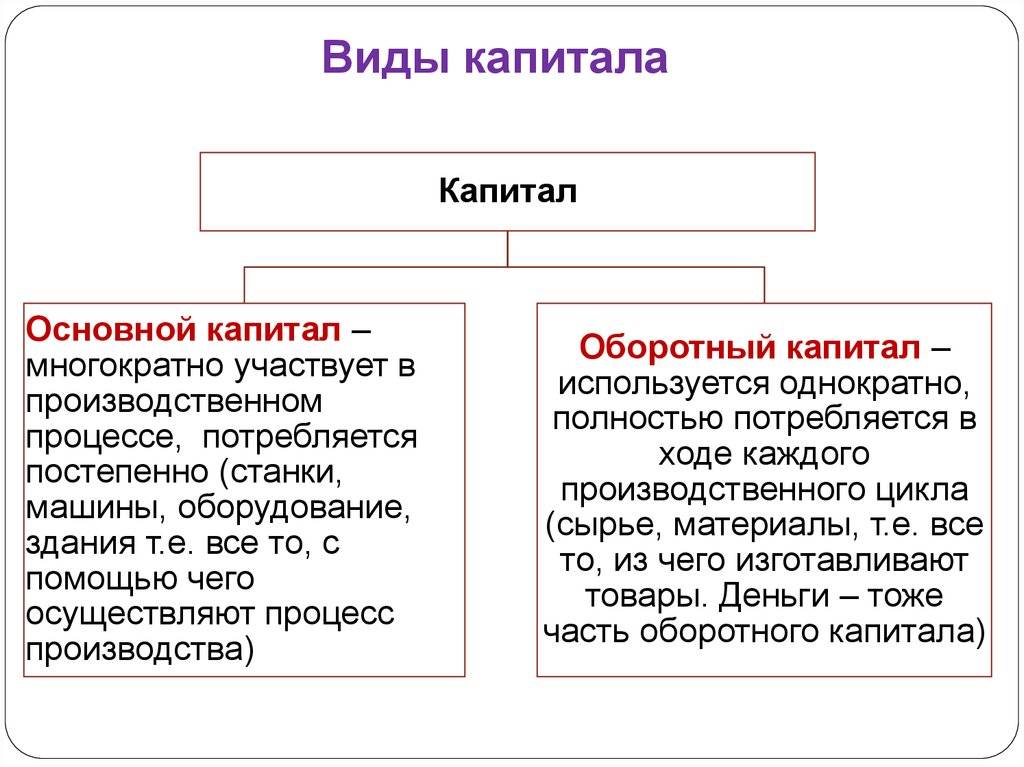

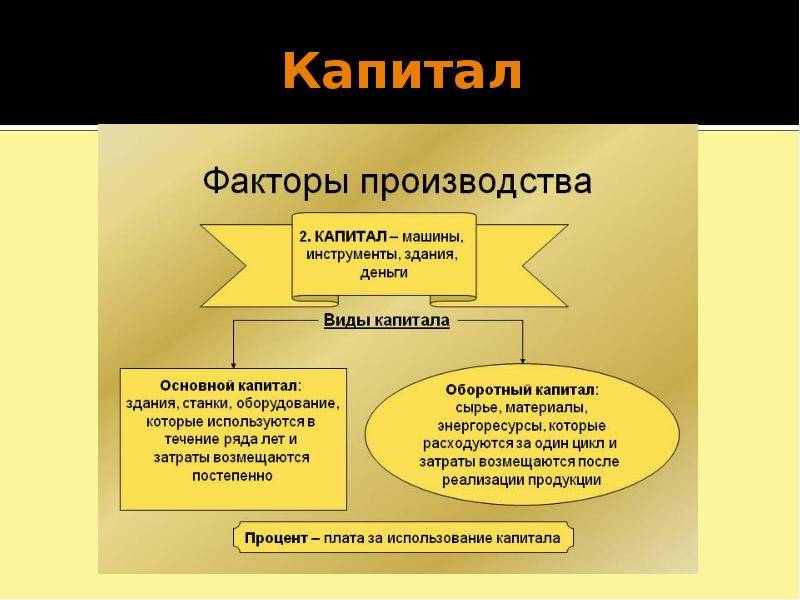

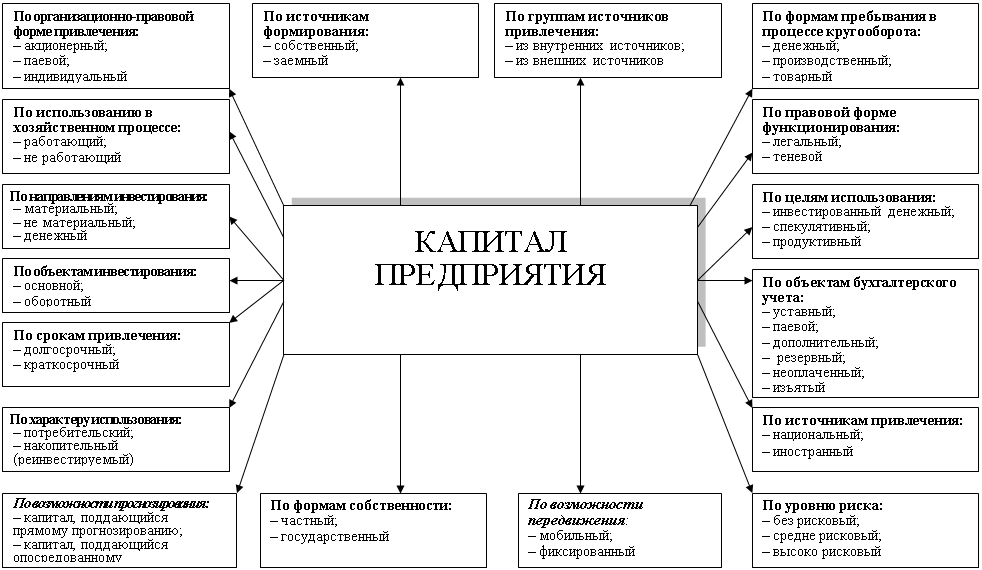

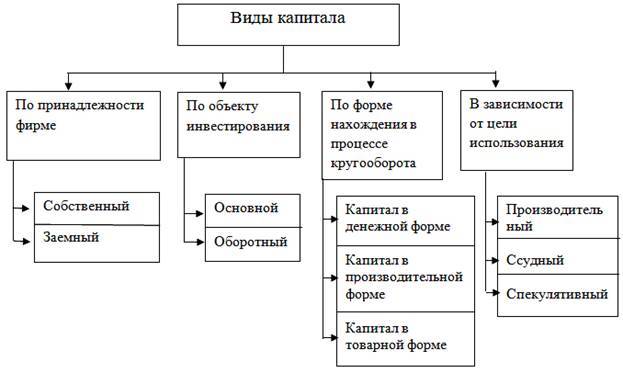

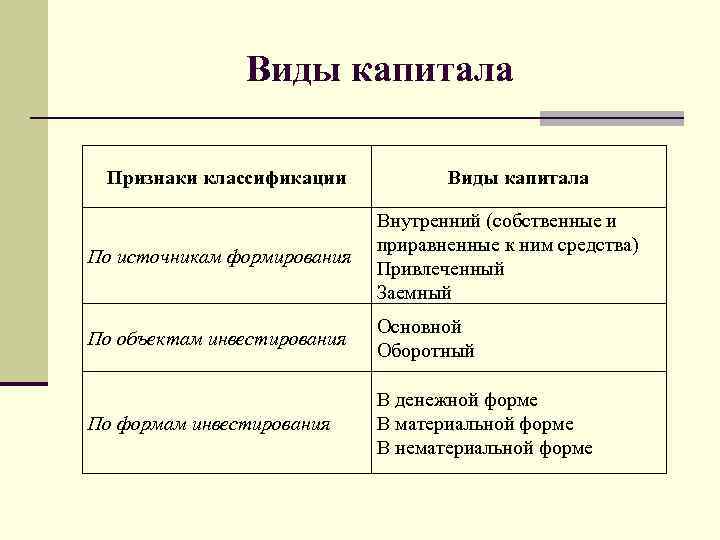

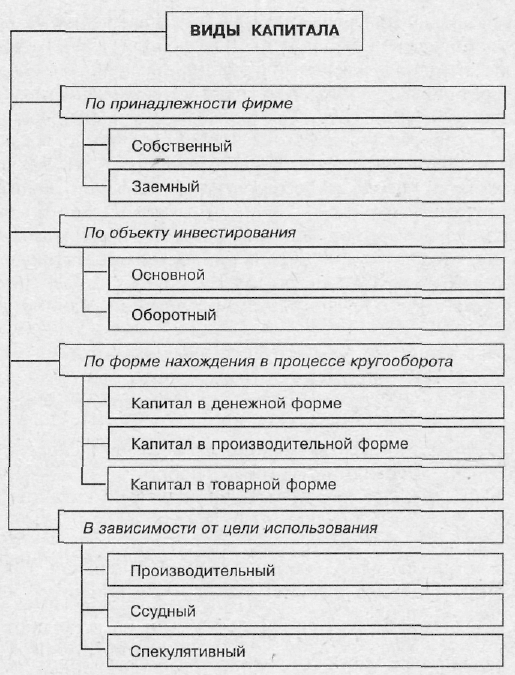

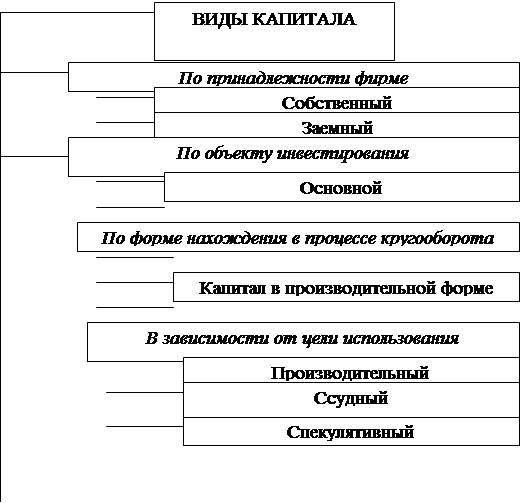

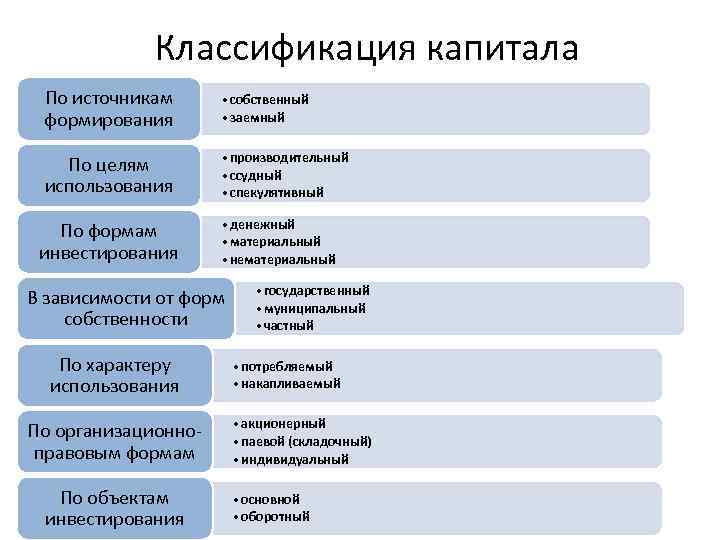

Виды капитала

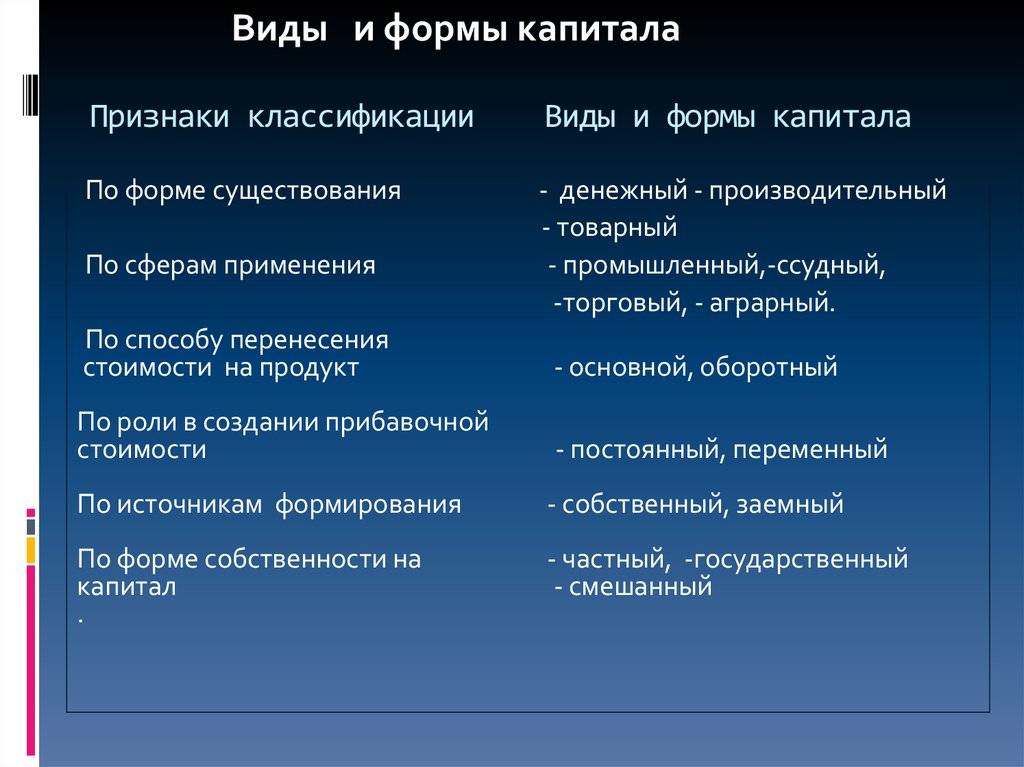

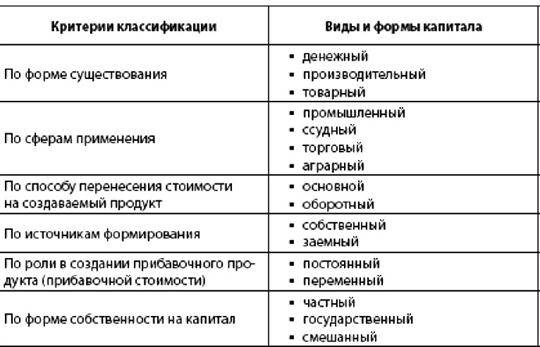

Капитал может быть классифицирован по различным основаниям:

По принадлежности компании капитал делится на:

- собственный (инвестиционный – предоставленный собственниками,

- накопленный – созданный в процессе функционирования организации),

- заемный (долгосрочный и краткосрочный).

По объекту инвестирования выделяется основной и оборотный капитал. Основной капитал включает основные средства и нематериальные активы, разнообразные долгосрочные вложения. Оборотный капитал участвует в кругообороте;

По форме нахождения в процессе кругооборота капитал бывает:

По целям использования капитал может быть разделен на:

Так и не нашли ответ на свой вопрос?

Просто напиши с чем тебе нужна помощь

Расчет ВВП

ВВП складывается из конечных стоимостей продукции. Цены предметов, необходимых во время изготовления конечного продукта, не учитываются. Например, при производстве часов не учитывается отдельно стоимость ремешка и стекла, которые являются промежуточными товарами (необходимы для изготовления конечного). В противном случае, будет иметь место двойной счет – одни товары будут учтены дважды и ВВП получится больше действительного.

При проведении расчетов из стоимости конечного товара отнимаются затраты на промежуточные (купленные для изготовления). Полученный результат будет добавленной стоимостью (возникшей при производстве). Следовательно, для расчёта ВВП, нужно суммировать все добавленные стоимости всех производителей в стране. Правильно также добавлять в сумму стоимость домашних услуг, но в действительности это невозможно обеспечить.

Для определения ВВП используют 3 метода:

- Находят сумму всех доходов в государстве: зарплат, процентных выплат, ренты, импорта, затем вычитают валовые субсидии.

- Метод конечного использования, при котором вкладывают все расходы потребителей, плюс затраты инвесторов и государственные закупки. Туда же суммируется показатель чистого экспорта. Он вычисляется путем вычитания импорта из экспорта.

- Расчет ВВП производственным методом (складываются добавленные стоимости товаров всех отраслей с прибавлением к ним чистых налогов).

Вне зависимости от использованного метода, в конце должна получаться одна цифра, поскольку в экономических отношениях расход одного участника является доходом другого.

ВВП не включает в себя определенные доходы. Взамен получения таких средств физическое лицо или организация ничего не производит. Это трансфертные платежи. К их числу относятся выплаты пенсий, любые выплаты платежей по соц. страхованию, любые пособия.

Не относится к ВВП и доход, получаемый теневой экономикой, поскольку невозможно определить его уровень. Хотя статисты пытаются косвенно оценить хотя бы какую-то их часть.

В каждой конкретной ситуации необходимо определять включаются ли в ВВП операции с ценными бумагами, ведь, с одной стороны, это не сказывается на производстве, однако, если средства, переданные заёмщикам, были инвестированы в промышленность, это повлияет на ВВП. Определение ВВП нужно для последующего расчета темпов увеличения/уменьшения производства и иных макроэкономических показателей.

Что такое дефлятор ВВП?

Дефлятор внутреннего валового продукта – индекс, обозначаемый в процентах, требующийся для расчёта ценового уровня потребительской корзины за конкретный временной промежуток. При его расчёте нужно суммировать цены всех товаров и услуг, созданных в стране. исключая импорт. Дефлятор ВВП показывает изменения производственного объёма на протяжении года. Дефлятор обозначает приблизительный уровень инфляции.

Чтобы найти дефлятор ВВП, согласно формуле, нужно определить отношение номинального ВВП, в текущих ценах, к реальному ВВП, выраженному в ценах базисного периода. Полученный результат переводится в проценты. Когда показатель превышает единицу (100%), можно говорить, об увеличении уровня инфляции, когда дефлятор меньше 100% инфляция уменьшается.

Разница между ВВП и ВНП

Эти показатели схожи, но имеют одно принципиальное отличие

ВВП – суммарная стоимость продукции, изготовленной в пределах государства, тогда как ВНП или валовый национальный продукт – это суммарная стоимость всех товаров и услуг, произведенных национальными предприятиями, при этом их местонахождения неважно.. Следовательно, чтобы узнать ВВП нужно отнять от ВНП разницу в прибыли, полученной государством из-за границы и той, что иностранные резиденты-инвесторы получили в государстве.

Следовательно, чтобы узнать ВВП нужно отнять от ВНП разницу в прибыли, полученной государством из-за границы и той, что иностранные резиденты-инвесторы получили в государстве.

Показатели ВВП по странам за 2019 год

|

Место |

Страна |

ВВП ($ млн.) |

|

Весь мир |

85 804 390.60 |

|

|

1 |

Соединенные Штаты Америки |

20 494 100.00 |

|

2 |

Китай |

13 608 151.86 |

|

3 |

Япония |

4 970 915.56 |

|

4 |

Германия |

3 996 759.29 |

|

5 |

Великобритания |

2 825 207.95 |

|

6 |

Франция |

2 777 535.24 |

|

7 |

Индия |

2 726 322.62 |

|

8 |

Италия |

2 073 901.99 |

|

9 |

Бразилия |

1 868 626.09 |

|

10 |

Канада |

1 712 510.03 |

|

11 |

Россия |

1 657 553.77 |

|

Место |

Страна |

ВВП ($ млн.) в 2016 г . |

ВВП ($ млн.) в 2017 г . |

ВВП ($ млн.) в 2018 г. |

|

1 |

КНР |

21 387 606.58 |

23 266 768.93 |

25 398 678.00 |

|

2 |

США |

18 707 188.23 |

19 485 393.85 |

20 544 343.46 |

|

3 |

Индия |

8 787 915.26 |

9 596 835.13 |

10 500 208.40 |

|

4 |

Япония |

5 221 770.21 |

5 319 800.46 |

5 415 123.91 |

|

5 |

Германия |

4 077 583.50 |

4 302 735.86 |

4 401 361.32 |

|

6 |

Россия |

3 530 790.32 |

3 783 634.64 |

4 050 785.54 |

|

7 |

Индонезия |

3 035 212.62 |

3 249 635.34 |

3 500 935.83 |

|

8 |

Бразилия |

3 160 798.93 |

3 255,143.44 |

3 371 702.37 |

|

9 |

Великобритания |

2 856 266.25 |

2 997 684.81 |

3 056 736.51 |

|

10 |

Франция |

2 811 271.87 |

2 959 179.91 |

3 037 362.13 |

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

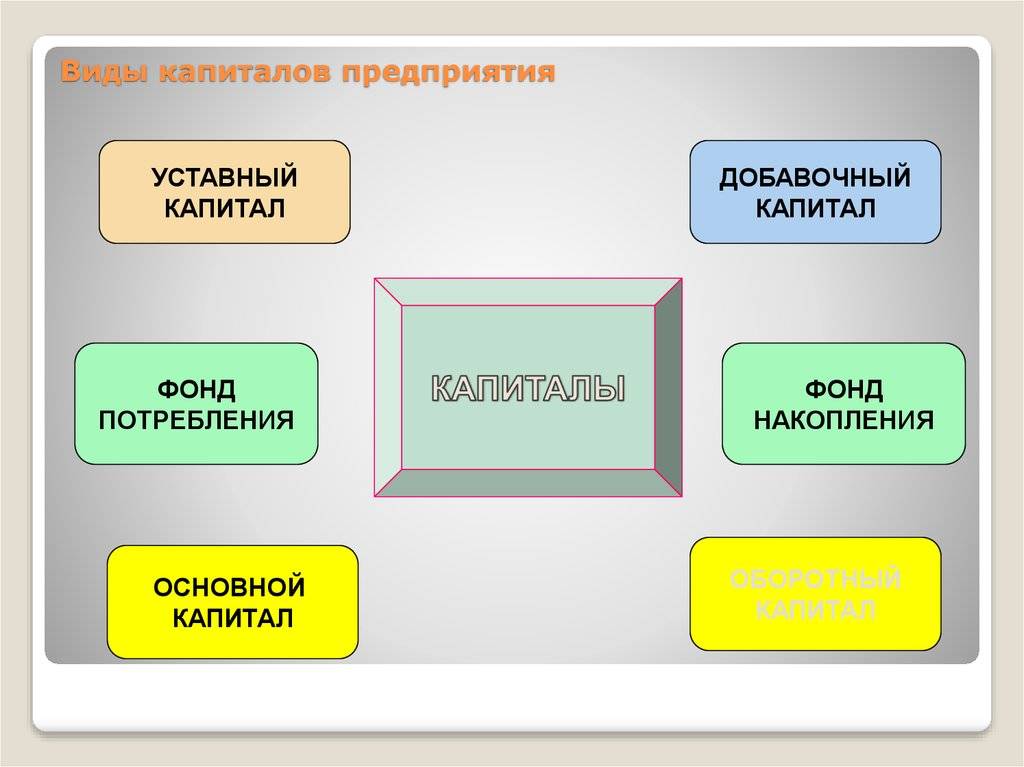

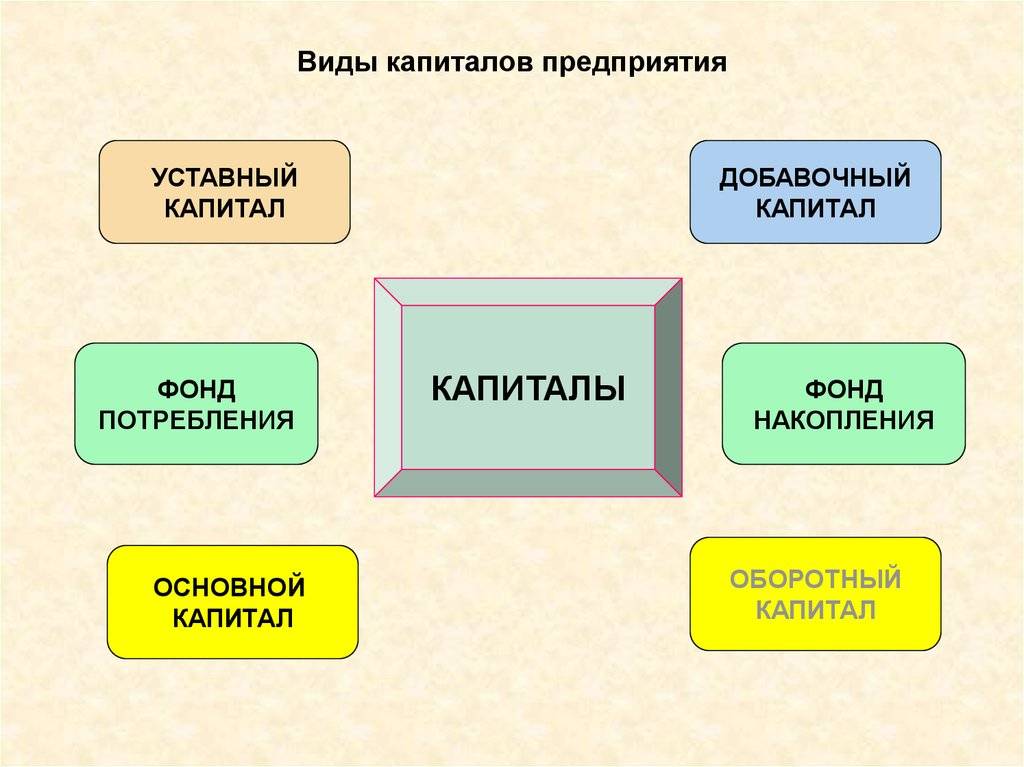

Уставной капитал

Что такое капитал компании? У разных субъектов хозяйственной деятельности есть собственные первоначальные средства, которые называются уставным фондом. Уставный фонд формируют взносы всех учредителей компании, а точнее, их сумма. Капитал организации может включать в себя разные активы. В зависимости от формы собственности это могут быть:

- Денежные средства или средства производства, выделенные государственной или местной властью.

- Акции.

- Вложения учредителей.

- Паевые вклады.

Кроме того, в ходе образования могут формироваться и работать добавочные и резервные собственные средства. Тем не менее сумма уставного фонда остаётся неизменной. Чтобы увеличить или уменьшить величину уставного капитала, необходимо провести собрание совета учредителей и после принятия конкретного решения занести новые данные в уставный фонд.

Акционерное общество

Акционерный капитал не может существовать без акционерного общества.

Акционерное общество – это одна из разновидностей форм собственности, которая объединяет свое имущество и денежные средства в уставной капитал, который делят на равные доли, и закрепляют ценными бумагами – акциями.

Существуют некие сложности при открытии акционерного общества: регистрация предприятия; такое предприятие подвергнется двойному налогообложению, при формировании акционерного общества многие акционеры действуют сугубо в своих личных интересах.

Но, несмотря, на такие сложности, создание именно такой формы собственности способно принести колоссальную прибыль. Такая организация людей образуется с целью удовлетворения общественных потребностей и извлечение прибыли.

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Примечания

- По мнению британского экономиста У. Джевонса, слово capital происходит от того же латинского корня, что и английское слово cattle (скот). Эту общность Джевонс объясняет тем, что в древности роль денег играл крупный рогатый скот, единицей измерения которого была «голова» (лат. caput) (см. Джевонс, стр. 16).

- Данные взгляды К. Маркса оспаривались с момента их публикации и оспариваются в настоящем многими экономистами. Впервые последовательную критику Маркса дала австрийская экономическая школа, представленная, например, в работах О. Бём-Баверка: Ойген Бём-Баверк «К завершению марксистской системы». Челябинск, «Социум»,2002

В Викисловаре есть статья «капитал»

Виды валового продукта

Современная макроэкономическая наука выделила два его вида:

- Номинальный продукт;

- Реальный продукт.

Под номинальным продуктом принято понимать стоимости объемов произведенных всех конечных услуг и товаров в пределах региональных производств или страны, выраженных в ценах за текущий промежуток. Посредством реального

ВВП соизмеряют физические объемы произведенных за конкретный период продуктов и услуг. Для его расчета берутся два временных отрезка, и производится сравнение реального ВВП в рамках каждого. Отличием номинального ВВП от реального является отсутствие у последнего вида зависимости от инфляции. Так, при расчете реального валового продукта рост или падение цен не учитывается. А номинальный валовой продукт наоборот находится в прямой зависимости от индекса цен, а также доходов отдельной экономики. При росте цен наблюдается и рост номинального ВВП, при падении, соответственно, его снижение. В реальном валовом продукте за основу берется лишь рост производства. Данные показатели определяют степень и характер экономического развития страны или региона. Динамика ВВП России позволяет аналитикам давать прогнозы относительно экономического роста или падения на последующие годы.

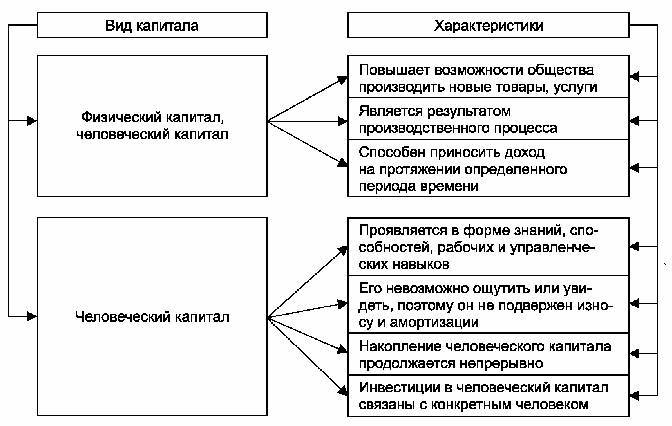

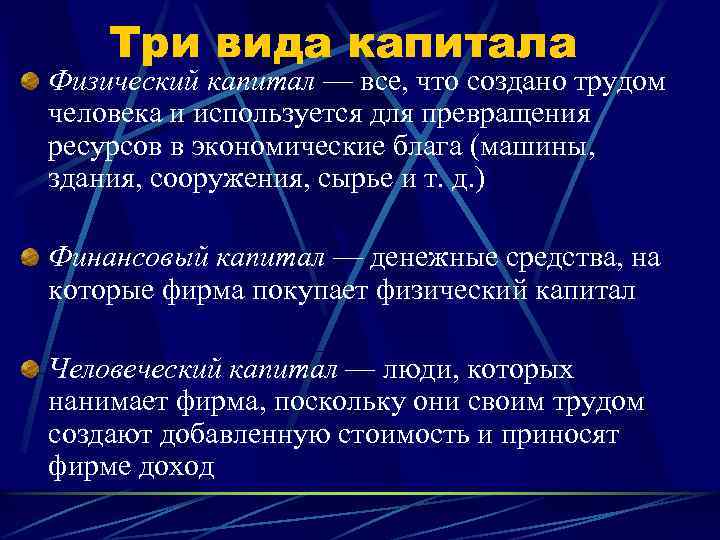

Классификация капиталов

Может показаться со стороны, что данный термин простой и понятный, но это не совсем так. Поскольку существует несколько типов, форм которые различают капитал на подгруппы

И обратите внимание, что такого рода информация прописывается в трудах известных деятелей, специалистов в сфере экономики и не только

К примеру, существует, по мнению А. Смита два типа капитала:

- Базовый – это определенная сумма денег, используемая во всех отраслях экономики, когда цена с одного товара переноситься на другой способ вычисления. В целом получается, что базовым капиталом называется любая сумма денег.

- Оборотный – суть этого капитала сводится к тому, что для одного производственно цикла выделятся определенная сумма денег. Но, изучать этот тип денег нужно только в производственно одного выбранного типа товара.

Следующая классификация по К. Марксу. Ранее уже шла речь об этом экономисте, так вот он выступил с предложением разделить капитал на два типа:

- Постоянный – предприниматель может задействовать его так, как считает целесообразным. Помимо выплаты зарплаты своим рабочим. Получается, здесь идет речь о растратах на оборудование, приобретение материала, маркетинговые организации и т.д.

- Переменный – задействует только для выплаты зарплаты. В случае использования постоянного капитала постоянно, переменный тип будет задействовать с разными целями.

Помимо выше сказанного, К.Маркс также выделял такой термин как органическое образование капитала, суть которого сводиться к соотношению стабильного капитала к изменяемому. В большинстве компаний или же организаций, такого типа метод не задействуется на практике.

В целом как вы видите, капитал стабильно рассматривается экономистами, и вносятся определенные изменения в данную отрасль науки. Помимо этого, стоит понимать, что капитал делиться на разные виды, и формы которые отличаются по своей сути.

Нормативно-правовая основа определения понятия «Собственный капитал» (собственные средства) в России

Говоря о собственных средствах, следует отметить, что в мировой практике и российском законодательстве понятия «собственные средства», «собственный капитал», «чистые активы» зачастую используются как аналогичные. В некоторых нормативных правовых актах РФ эти понятия используются как взаимозаменяемые. К примеру, в Письме Банка России от 28.10.1996 N 350 «О показателе стоимости чистых активов» указано, что «чистые активы — это активы, свободные от обязательств, что соответствует понятию собственных средств (капитала) применительно к кредитной организации». Существует множество различных методов и методик (для различного вида субъектов), определяющих порядок расчета собственных средств:

- Постановление Правительства РФ от 21.04.2006 г. № 233 «О требованиях к размеру собственных денежных средств застройщика, порядке расчета размера этих средств, а также нормативах оценки финансовой устойчивости деятельности застройщика»;

- Приказ ФСФР РФ от 23.10.2008 N 08-41/пз-н «Об утверждении Положения о порядке расчета собственных средств профессиональных участников рынка ценных бумаг, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, товарных бирж и биржевых посредников, заключающих в биржевой торговле договоры, являющиеся производными финансовыми инструментами, базисным активом которых является биржевой товар» (зарегистрировано в Минюсте РФ 04.02.2009 N 13265);

- Информационное письмо Росстрахнадзора от 29.12.2009 № 11063/04-01 «О составлении и представлении страховыми организациями в составе годовой бухгалтерской отчетности и отчетности в порядке надзора за 2009 год и промежуточной бухгалтерской отчетности и отчетности в порядке надзора за 1 квартал 2010 года формы N 7п-страховщик и формы 14п-страховщик» (вместе с «Рекомендуемым порядком составления и представления формы № 7п-страховщик «Отчет о размещении средств страховых резервов» и формы № 14п-страховщик «Отчет о составе активов, принимаемых для покрытия собственных средств страховой организации»);

- Приказ Минфина РФ от 19.04.2011 № 43н «Об утверждении экономических нормативов достаточности собственных средств и ликвидности для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов» (зарегистрировано в Минюсте РФ 06.06.2011 № 20945) и др.

О необходимости наличия достаточного уровня собственных средств не напрямую, а косвенно, говорится и в иных нормативных правовых актах. Федеральный закон от 18.07.2009 № 190-ФЗ «О кредитной кооперации», Приказ Минфина РФ от 22.07.2010 № 78н «Об утверждении Порядка размещения средств резервных фондов кредитных потребительских кооперативов» (зарегистрировано в Минюсте РФ 31.08.2010 № 18318) уделяют немало внимания финансовой устойчивости кредитного кооператива, в том числе и через достаточный уровень собственных средств кооператива: внедрена и используется косвенная привязка к собственным средствам через систему финансовых нормативов деятельности кредитного кооператива. Например, в кредитном кооперативе должно выполняться следующее финансовое ограничение: «минимальная величина паевого фонда кредитного кооператива должна составлять не менее 8 процентов суммы денежных средств, привлеченных кредитным кооперативом от членов кредитного кооператива (пайщиков)». Наличие различных методов и приемов определения чистых активов и собственных средств обусловлено спецификой деятельности различных финансовых институтов и организационно-правовых видов юридических лиц.

Россия

Собственный капитал состоит из следующих статей:

- уставного капитала (оплаченного акционерного капитала);

- нераспределённой прибыли, заработанной предприятием в результате эффективной деятельности и остающейся в его распоряжении;

- добавочного капитала (формируется по результатам переоценки активов, за счёт эмиссионного дохода; безвозмездно полученные предприятием ценности);

- резервного капитала — резервного фонда, создающегося из чистой прибыли; фонд потребления (также из чистой прибыли) и т. п. см. форму № 1 Бухгалтерский баланс.

Собственный капитал = Итог по разделу баланса «Капитал и резервы».

Изменение уставного фонда

В процессе осуществления деятельности компания вправе изменять размер начального капитала в большую или меньшую сторону. Приращение УК может потребоваться в следующих случаях:

- расширение деятельности;

- изменение требований законодательства;

- потребность в увеличении заемных средств (в данном случае УК увеличивается для повышения надежности компании в глазах кредиторов)

Увеличение складочного капитала ООО происходит одним из способов:

- путем дополнительных взносов собственников;

- направлением добавочного капитала или нераспределенной прибыли;

- привлечение третьих лиц

В последнем варианте доля каждого собственника уменьшается. Например, уставный фонд общества 10 000. Изначально компанию открывали 2 собственника с равными частями, то есть им принадлежало по ½. При увеличении УК еще на 5 000 за счет привлечения дополнительного собственника, сумма складочного капитала составит 15 тысяч, а каждому учредителю будет принадлежать по 1/3 компании.

Увеличение УК АО происходит:

- через изменение номинала акции – например, было 10 акций по 1000 рублей, а стало те же 10 акций по 2 000, УК увеличился в 2 раза;

- через выпуск дополнительных бумаг – при этом доля каждого владельца снижается

Компания обязана снизить размер УК в следующих случаях:

- стоимость чистых активов меньше УК;

- остались нереализованные акции или неоплаченные доли

Убавление размера УК ООО происходит посредством снижения номинала долей или путем погашения принадлежащих обществу частей. В первом случае размеры долей не изменяются, уменьшается только их номинал.

Погашение допускается в отношении неоплаченных и не проданных долей. При этом размеры частей других учредителей увеличиваются, а номинальная цена остается прежней.

Акционерное общество уменьшает УК либо путем понижения номинала ценных бумаг, либо путем сокращения их количества, находящегося в руках акционеров (выкупа). Уменьшение номинала проводится в отношении всех акций, как обыкновенных, так и привилегированных. Снижение номинала проводится пропорционально сумме уменьшения уставного фонда и не связано с рыночной стоимостью бумаг. Нельзя уменьшить капитал ниже минимума, установленного законом.