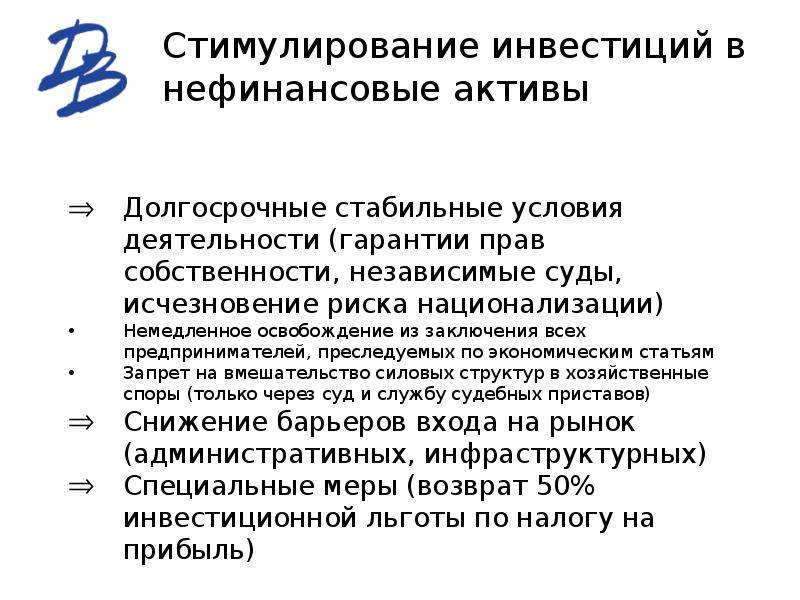

Инвестиции в нефинансовые активы: что это такое

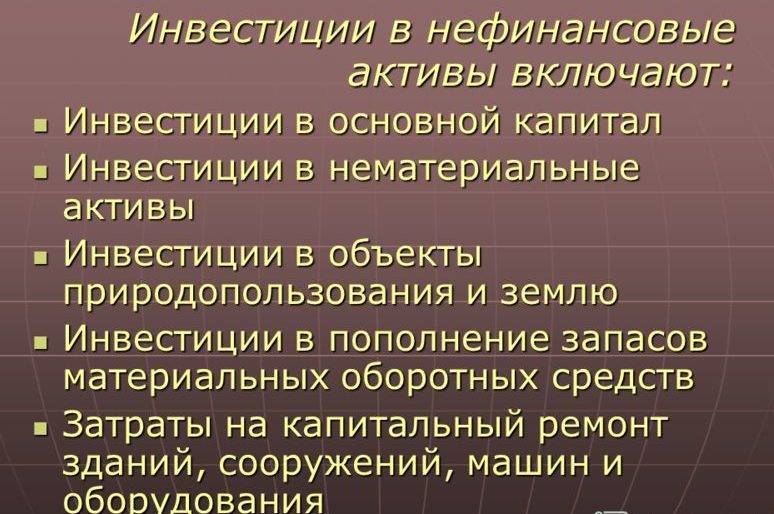

Инвестиции в нефинансовые активы подразумевают финансовые вложения в следующие элементы организации:

- основной капитал;

- объекты интеллектуальной собственности;

- научно-исследовательские проекты;

- конструкторские и технологические работы;

- нефинансовые сферы.

Согласно законодательству, к элементам основного капитала можно отнести:

- строительство;

- производственное оборудование;

- реконструкцию;

- станки;

- служебные автомобили;

- прикладное программное обеспечение;

- производственный инвентарь;

- технологические линии;

- научные разработки;

- информационные базы;

- изобретения;

- полезные модели и патенты.

Ключевыми преимуществами инвестирования средств в основной капитал организации можно назвать:

- Вложения в реальный сектор экономики.

За счет дополнительных средств компания может улучшить производство товаров и значительно увеличить свою прибыль. - Достаточно низкие риски.

Капиталовложения в основной сектор имеют сравнительно невысокие риски потери средств. - Налоговые льготы для вкладчиков.

Многие государства, включая Российскую Федерацию, предлагает инвесторам льготные условия для вложения средств в основной капитал системообразующих предприятий.

Среди недостатков капиталовложения можно отметить:

- Низкую доходность.

Как правило, вкладывая деньги в основной капитал, инвесторы рассчитывают, прежде всего, на небольшой, но долгосрочный доход. - Высокий порог вхождения.

Инвестиции такого рода требуют больших объемов средств и далеко не всегда подходят для простых частных вкладчиков. - Необходимость предварительного анализа рыночной ситуации.

Исследование рынка является неотъемлемой частью инвестирования в основной капитал. Сбор статистики позволяет вкладчикам оценить перспективы компании, понять реальную стоимость ценных бумаг и спрогнозировать ее дальнейшую судьбу.

Основной характеристикой инвестиций в нефинансовые активы служит их целесообразность с точки зрения разрешения ключевых управленческих задач на предприятии.

https://youtube.com/watch?v=Gj6xC3VjOoQ

В зависимости от частоты, капиталовложения подразделяются на:

- Регулярные. К таковым относятся системные закупки сырья, материалов и других расходных материалов для производственных нужд.

- Ситуационные. Инвестиции такого типа не являются системными и формируются по факту принятия соответствующего решения компетентными лицами. К ситуационным инвестициям можно отнести закупку или строительство основных фондов.

- Зависящие от текущей ситуации. К таким вложениям принято относить средства, необходимые для закупок расходных материалов с целью сохранения покупательной способности предприятия.

- Целевые. В эту группу можно отнести финансирование научных проектов и разработку новой продукции.

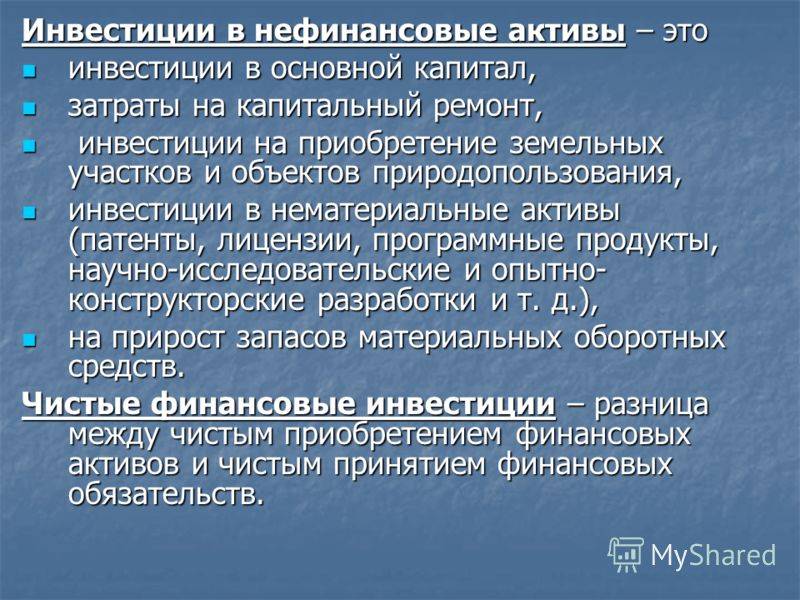

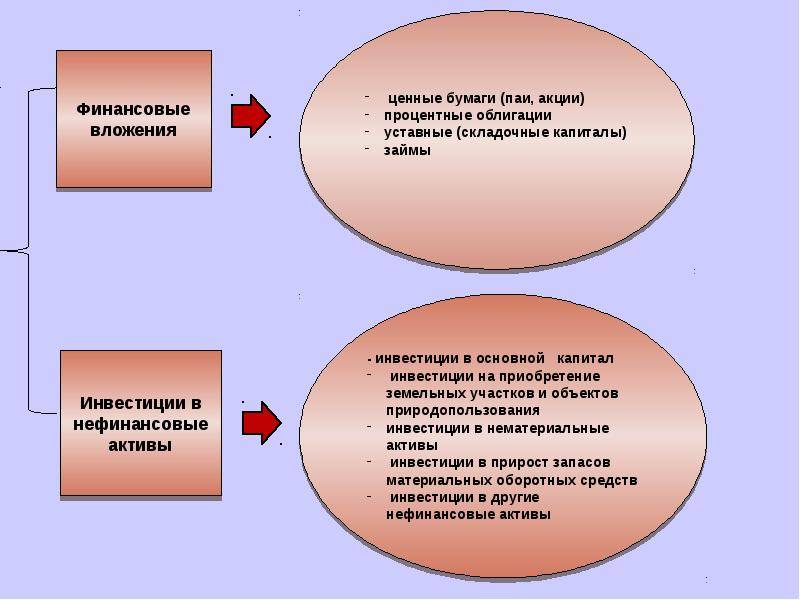

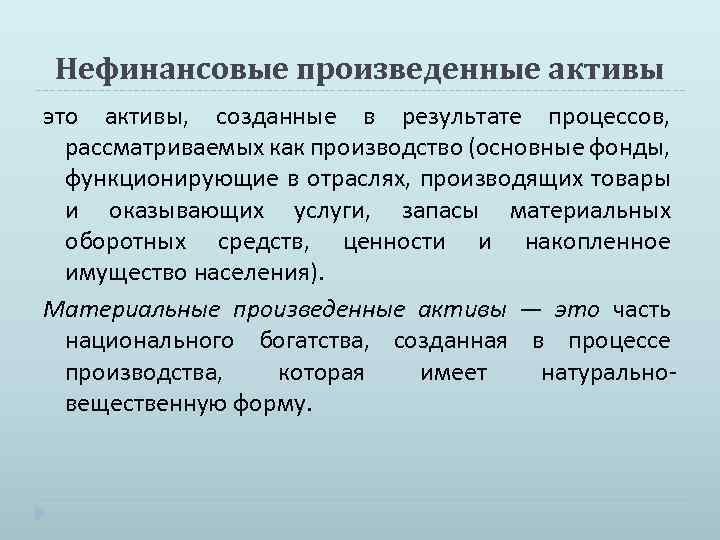

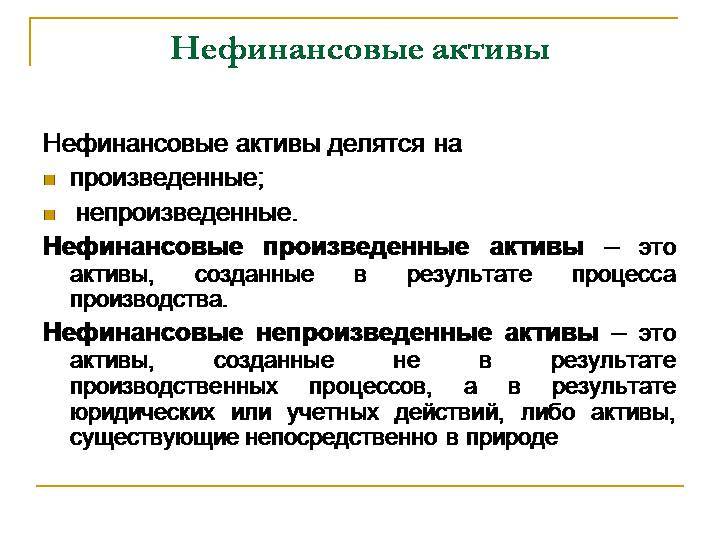

Что представляют собой инвестиции в непроизведенные и произведенные НФА?

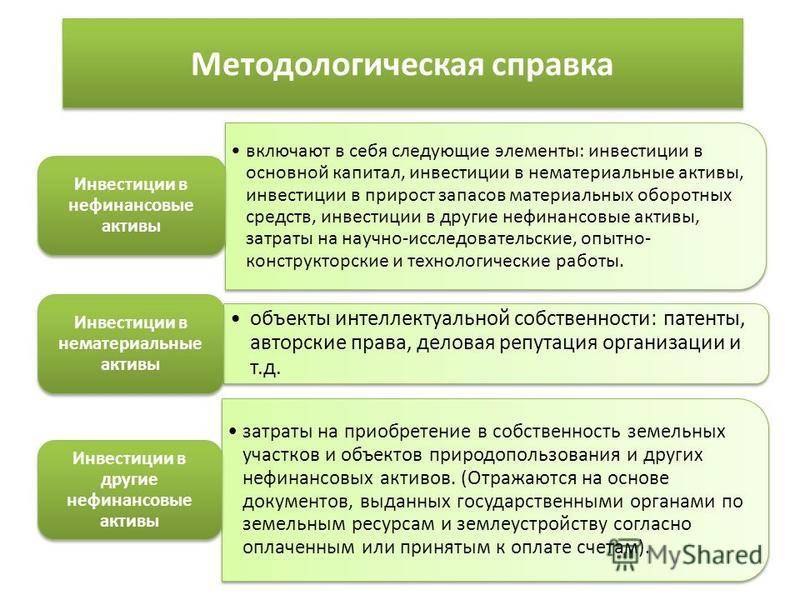

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

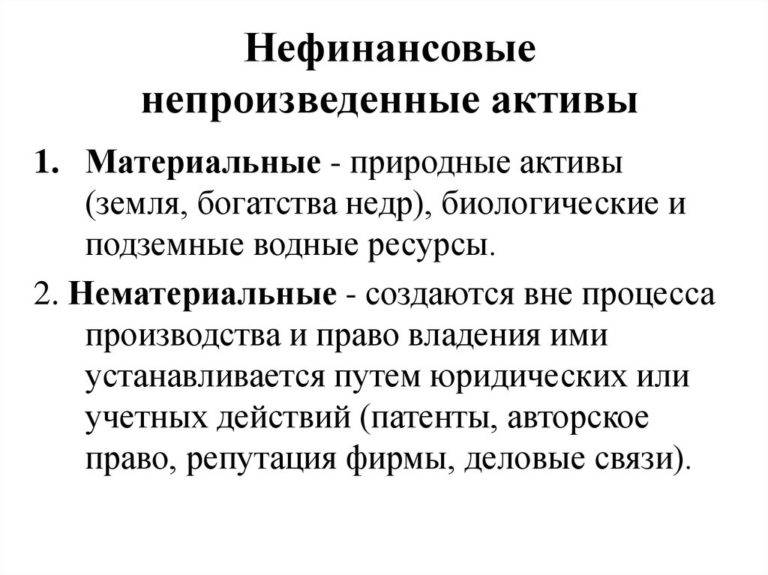

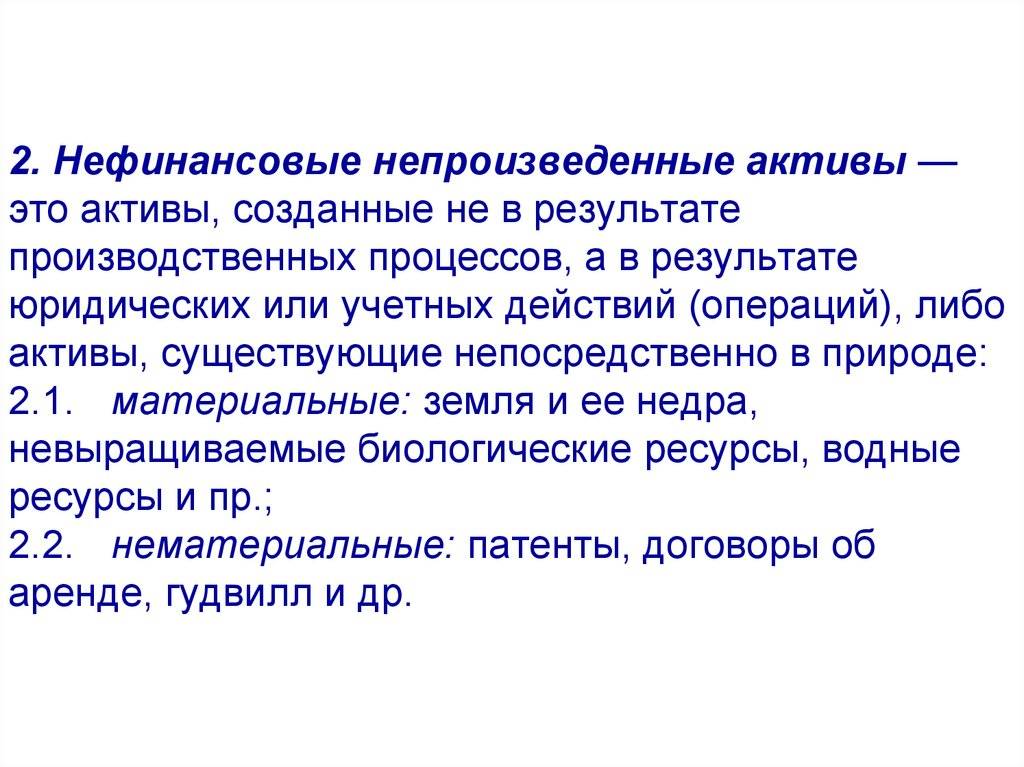

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Главная характеристика инвестиций в нефинансовые активы — это их целесообразность с точки зрения решения управленческих задач на предприятии.

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Сведения об инвестировании предприятия в НФА являются предметом статистической отчетности российских предприятий. Изучим ее особенности.

Инвестиция или спекуляция

Грань между инвестицией и спекуляцией размыта. Обычно критерием разграничения указывают фактор времени. Если операция длится более года — это инвестиция, и экономический эффект она даст через значительный срок после вложения. Если до года — это спекуляция. Например, «Современный экономический словарь» указывает:

В то же время, когда говорят о биржевой торговле, то говорят о привлечении, например, «портфельных инвесторов», которые чутко следят за ситуацией на рынке и могут с него уйти, не обращая внимания на длительность сделок.

По характеру заключаемых договоров, производимых действий, целям, юридическим последствиям биржевые инвестиции и спекуляции не отличаются.

Бенджамин Грэм предлагал инвестицией считать операцию, основанную на тщательном анализе фактов, перспектив, безопасности вложенных средств и достаточном доходе. Всё остальное признавалось спекуляцией.

Часто разграничение проводят по критерию организации нового бизнеса (реальная инвестиция, средства тратятся на покупку оборудования, сырья, обучение персонала) или участия в уже существующем бизнесе (спекуляция, средства тратятся на покупку корпоративных прав, ценных бумаг).

Иногда критерием разделения служит цель операции. Спекуляцией считают операцию, у которой целью является разница в цене (акции, пая, товара). Сделка может длиться долго, но доход формируется только один раз при продаже или погашении актива. Инвестицией считают операцию, целью которой является доход в форме процентов (дивидендов), начисляемых на приобретённый актив. Начисления носят систематический характер и время обращения купленного актива не ограничивается.

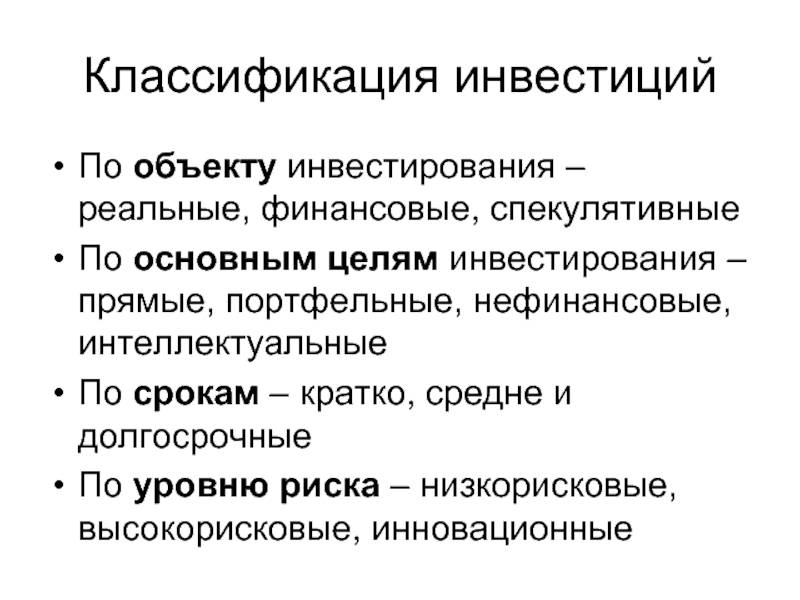

Классификация и виды инвестиционных активов

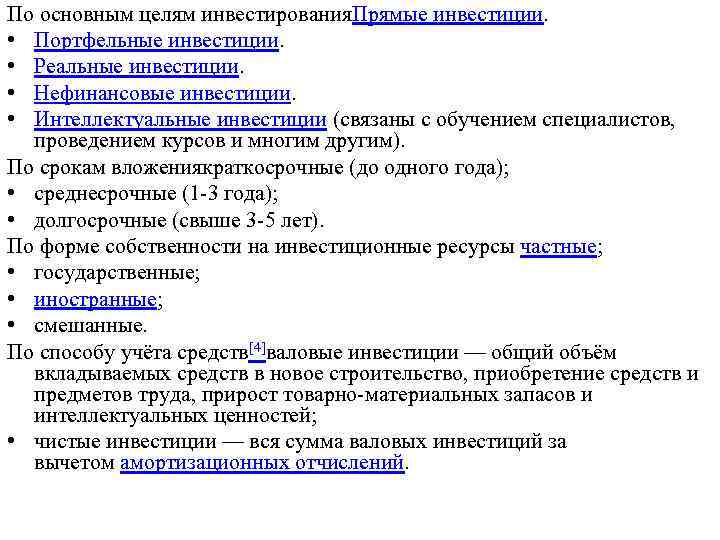

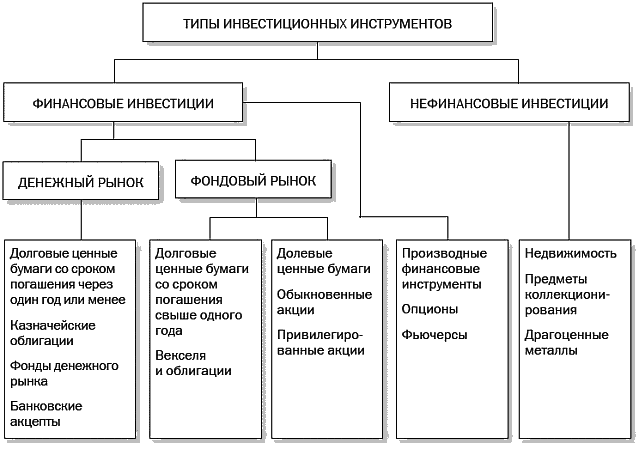

Инвестиционные активы группируются по ряду критериев. По объектам инвестирования различают:

- Материальные. Вложения в объекты основных средств, незавершенное строительство. В этом случае инвестор вкладывает деньги в реальные средства производства, создающие добавочную стоимость, которая впоследствии превращается в прибыль.

- Финансовые. Покупка финансовых инструментов, не имеющих реальной материальной формы. Они существуют только в виде записей по счетам бухгалтерского учета. Источник прибыли – изменение цены актива.

- Интеллектуальные. Покупка, разработка, получение патентов, лицензий, авторских прав.

- Научно-исследовательские. Проведение научно-исследовательских и опытно-конструкторских работ.

По цели инвестирования делятся на:

- Прямые. Вложение средств в реальный бизнес: производство, торговлю и т.д. Цель – создание и развитие основной деятельности.

- Портфельные. Вложение в финансовые инструменты фондового или валютного рынка. Цель – получение прибыли за счет увеличения стоимости портфеля в результате заключения сделок купли-продажи финансовых инструментов.

- Нефинансовые. Вложения в объекты интеллектуальной собственности и авторского права. Цель – увеличение прибыли за счет использования узнаваемого бренда, уникальных научных разработок, авторских прав и т.д.

По субъекту инвестирования:

- Частные. Инвестиции компаний и частных лиц.

- Государственные. Объекты инвестирования принадлежат государству.

- Иностранные. Вложения юридических и физических лиц нерезидентов.

- Смешанные. Объекты инвестирования принадлежат сразу нескольким вышеперечисленным группам. Наиболее часто встречаются в случае реализации масштабных проектов.

В зависимости от направления движения капитала:

- Первичные. Вложение средств на этапе формирования инвестиций.

- Вторичные. Инвестирование полученной прибыли.

- Дезинвестиции. Изъятие средств из проекта из-за его бесперспективности или с целью вложения капитала в альтернативные объекты.

По уровню ликвидности:

- Высоколиквидные. Вложения в финансовые активы, которые могут быть легко проданы на рынке без существенных потерь стоимости.

- Среднеликвидные. Могут быть превращены в денежную форму в течение 1 года.

- Низколиквидные. Сложные масштабные производства с большим периодом окупаемости. Сюда же относятся некоторые финансовые активы и объекты интеллектуальной собственности.

- Не ликвидные. Убыточные производства, финансовые активы, не пользующиеся спросом.

По уровню риска:

- Безрисковые. Таких активов очень мало. Любе вложения даже в самый прибыльный бизнес – это риск.

- Консервативные. С уровнем риска ниже среднего по рынку или отрасли.

- Умеренные. С риском на уровне среднестатистического.

- Рискованные. Риск потери капитала выше среднего уровня (подробнее: о том, какие активы наиболее рискованные).

Как правило, риск и доходность находятся в прямой зависимости. Чем выше потенциальная прибыль проекта, тем выше опасность потерять капитал.

По сроку:

- краткосрочные – период возвращения капитала до 1 года;

- среднесрочные — от 1 до 3 лет;

- долгосрочные — свыше 3 лет.

По географическому признаку:

- внутренние — вложения в экономику своей страны;

- внешние — инвестиции в зарубежные проекты.

По субъекту управления:

- активные — инвестор сам проводит операции с активами;

- пассивные — управление осуществляет третье лицо.

https://youtube.com/watch?v=cRDjgX8q_nU

Классификация

Прежде, чем проводить комиссии по инвентаризации и анализировать необходимость в поступлении нефинансовых активов, следует четко представлять себе структуру, списки и обязательства по степени ликвидности. Они разделяются на:

- Быстрореализуемые денежные средства и краткосрочные финансовые вложения.

- Медленно реализуемые активы в форме запасов.

- Средние по длительности, так называемые дебиторские задолженности. Сюда же относятся и труднореализуемые активы во внеоборотной форме.

- Второй раздел — это пассивы, в которых стоит выделить срочные обязательства перед кредиторами: краткосрочные обязательства, долгосрочные обязательства, постоянные пассивы в фиксированном виде.

Учитывая эту особенность можно грамотно распределить финансы и совершить правильные вложения.

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

7.Инвестиции в бизнес

Инвестиции в нефинансовые активы: что это такое

Инвестиции в нефинансовые активы подразумевают финансовые вложения в следующие элементы организации:

- основной капитал;

- объекты интеллектуальной собственности;

- научно-исследовательские проекты;

- конструкторские и технологические работы;

- нефинансовые сферы.

Согласно законодательству, к элементам основного капитала можно отнести:

- строительство;

- производственное оборудование;

- реконструкцию;

- станки;

- служебные автомобили;

- прикладное программное обеспечение;

- производственный инвентарь;

- технологические линии;

- научные разработки;

- информационные базы;

- изобретения;

- полезные модели и патенты.

Ключевыми преимуществами инвестирования средств в основной капитал организации можно назвать:

- Вложения в реальный сектор экономики. За счет дополнительных средств компания может улучшить производство товаров и значительно увеличить свою прибыль.

- Достаточно низкие риски. Капиталовложения в основной сектор имеют сравнительно невысокие риски потери средств.

- Налоговые льготы для вкладчиков. Многие государства, включая Российскую Федерацию, предлагает инвесторам льготные условия для вложения средств в основной капитал системообразующих предприятий.

Среди недостатков капиталовложения можно отметить:

- Низкую доходность. Как правило, вкладывая деньги в основной капитал, инвесторы рассчитывают, прежде всего, на небольшой, но долгосрочный доход.

- Высокий порог вхождения. Инвестиции такого рода требуют больших объемов средств и далеко не всегда подходят для простых частных вкладчиков.

- Необходимость предварительного анализа рыночной ситуации. Исследование рынка является неотъемлемой частью инвестирования в основной капитал. Сбор статистики позволяет вкладчикам оценить перспективы компании, понять реальную стоимость ценных бумаг и спрогнозировать ее дальнейшую судьбу.

Основной характеристикой инвестиций в нефинансовые активы служит их целесообразность с точки зрения разрешения ключевых управленческих задач на предприятии.

В зависимости от частоты, капиталовложения подразделяются на:

- Регулярные. К таковым относятся системные закупки сырья, материалов и других расходных материалов для производственных нужд.

- Ситуационные. Инвестиции такого типа не являются системными и формируются по факту принятия соответствующего решения компетентными лицами. К ситуационным инвестициям можно отнести закупку или строительство основных фондов.

- Зависящие от текущей ситуации. К таким вложениям принято относить средства, необходимые для закупок расходных материалов с целью сохранения покупательной способности предприятия.

- Целевые. В эту группу можно отнести финансирование научных проектов и разработку новой продукции.

6.Инвестиции в МФО

Всего

Инвестиции при строительстве

Компании и частные инвесторы могут вкладывать капитал в строительство нежилых зданий и сооружений. К такому виду нефинансовых активов также относят расходы на проведение строительных работ.

Инвестиции при строительстве могут понадобиться на двух этапах:

- Проектирование здания. Правильное планирование и расчет необходимых ресурсов производится в первую очередь. Для того, чтобы правильно спроектировать здания, необходимо четко знать все данные, изучить геологию грунтов и понимать климатические особенности района. Нематериальные инвестиции на строительство также включают соблюдение технологического процесса и подбор качественных материалов.

- Покупка строительных материалы. Качество стройматериалов должно соответствовать заявленным характеристикам. Использование некачественных материалов может привести к фатальным последствиям.

Основные вложения при строительстве производятся в:

- сырье;

- материалы;

- оборудование;

- производственный и хозяйственный инвентарь.

2.Инвестиции в недвижимость

Нефинансовые инвестиции

Это могут быть вложения земельным участком, оборудованием в натуральной форме, имуществом движимым и недвижимым, правами на технологию или патенты на изобретения, ноу-хау производства продукции, права на научно-технические разработки, компьютерные программы, рецепты лекарств или химических соединений и т.п.

Показать целесообразность нефинансовых инвестиций, чисто экономическими методами, не всегда возможно. Экспертные оценки могут оказаться неточными или даже ошибочными, к тому же стоящими значительных денежных затрат. Поэтому при нефинансовых инвестициях достаточно часто инвестор договариваются с предприятием, реализующим инвестиционный проект, об условной сумме вложений, которая устраивает обе стороны и в расчетах показывает достаточную эффективность для принятия решения о целесообразности реализации инвестиционного проекта.

Иногда нефинансовая форма инвестиций более привлекательна, чем инвестиции в денежной форме. Такие вложения в натурально-вещественной форме быстрее устанавливаются на производстве и быстрее осваиваются, а значит, сокращаются сроки запуска производства и снижаются затраты на его освоение. На эти инвестиции не оказывает влияние инфляция, особенно если инвестиции носят не одномоментный характер, а разнесены по времени. А передача технологий, ноу-хау, патентов и прочая научно-техническая продукция может передаваться от инвестора только в материально-вещественной форме или в виде информации.

В экономической литературе иногда нефинансовые инвестиции трактуют как вложения в нематериальные активы, то есть покупку прав на бренды, товарные знаки, ноу-хау и других нематериальных активов приравнивают к нефинансовым инвестициям. Это неверно, поскольку это нематериальные инвестиции в нематериальные активы.

https://youtube.com/watch?v=TCveWJqZ_Gg

Классификация нефинансовых активов

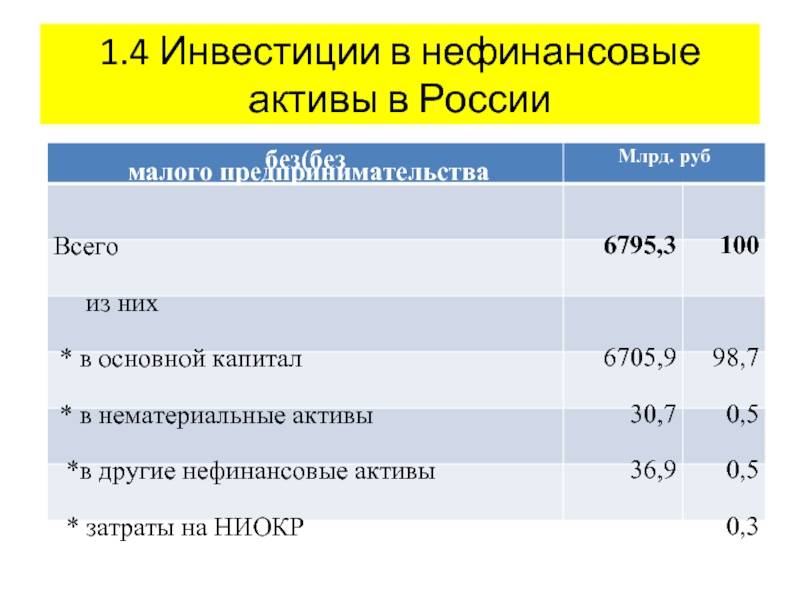

Согласно Приказу Росстата № 498 от 26.10.15 г. информация по инвестициям в нефинансовые активы должна предоставляться предприятиями-юридическими лицами по форме П-2. В целях понимания сути предмета указанный закон содержит подробные разъяснения по порядку формирования отчета головными организациями и их подразделениями при наличии соответствующей инвестиционной деятельности. При этом выделяется структура инвестиций в основные средства и непроизведенные имущественные объекты.

В частности, к основному капиталу относятся нижеприведенные виды активов:

- Жилые помещения, здания.

- Прочие сооружения, помещения и здания.

- Транспортные объекты.

- Затраты по улучшению состояния земельных участков.

- Оборудование, машины, хозяйственный инвентарь.

- Оборудование информационного, телекоммуникационного характера, компьютеры.

- Интеллектуальная собственность.

К непроизведенным имущественным объектам относятся виды активов, происхождение которых не связано с процессом производства:

- Материальные – земельные участки, природные богатства и недра, биологические невыращиваемые ресурсы.

- Нематериальные – торговые марки, деловая репутация, лицензии, патенты, авторские права, арендные договора, прочие нематериальные объекты.

В зависимости от конечной цели участия в производственном цикле по изготовлению товаров, выполнению услуг НФА также делятся на непроизводственные и производственные. Непроизводственные активы – это те объекты, которые ни при каких условиях напрямую не задействованы в производстве. К примеру, это документация предприятия, различные разрешительные лицензии, соглашения, договора и пр.

Производственные активы – это многократно и постоянно используемое при производстве товаров, выполнении услуг имущество (оборудование, инвентарь, здания и пр.) и нематериальные НФА. К последним относятся нематериальные виды объектов, несущие определенную информационную ценность. К примеру, это компьютерное программное обеспечение, технологии производства, предметы литературы и искусства, драгоценные металлы, антиквариат и пр.

Инвестиции в другие виды основного капитала

Среди нефинансовых инвестиций выделяют реконструкцию и модернизацию помещений:

- реконструкция предполагает переоснащение основных помещений с целью улучшения эффективности производства;

- модернизация подразумевает изменение назначения технологических или служебных объектов нефинансовых активов.

В бухгалтерском учете инвестициями в основной капитал считаются капиталовложения в:

- земляные работы;

- разведение крупного рогатого скота;

- закупку книг и создание электронных архивов в компании;

- приобретение вооружения в охранных целях;

- закупку зверей для зоопарков и питомников;

- обучение квалифицированных строительных кадров;

- непроизводственные траты;

- ликвидацию имущества организации.

Что такое Нефинансовые инвестиции

Деньги — это далеко не единственная мера ценности в современном мире. Более того, ценность можно измерить не только материальным объектами, но и результатами интеллектуального труда (правами, ноу-хау и иными разработками). Именно о такого рода ценности в сфере инвестиций пойдёт речь в текущей статье.

Краткая теоретическая справка

Всего для нефинансовых инвестиций можно выделить два определения:

- Нефинансовые инвестиции — это неденежные вложения в виде лицензий, земельных участков, прав и ноу-хау;

- Нефинансовые инвестиции — это любые вложения в сами неденежные активы (покупка прав, интеллектуальной собственности, участков недр и т.д.).

Как видите, у явления есть две различных стороны. В большинстве случаев практическую ценность имеет второй вариант, когда средства вкладываются в нефинансовые активы, поскольку именно это чаще всего встречается в реальной действительности.

Простыми словами

Самыми простыми словами: нефинансовые инвестиции — это инвестиции, не связанные с ценными бумагами, банковскими депозитами. Они ориентированы в первую очередь на специфические активы (оборудование, товарные знаки, права пользования земельным участком, исследования и т.д.). Подробнее о том, во что ещё можно инвестировать таким образом ниже.

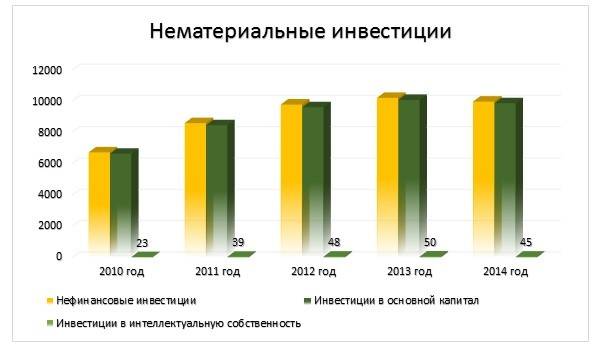

Нефинансовые инвестиции относятся к долгосрочным нематериальным и материальным вложениям для создания основного капитала. Объемы нефинансовых инвестиций определяют общую стоимость созданного основного капитала за отрезок времени, либо как полученную сумму по основным средствам за определенный период времени.

Вся классификация нефинансовых инвестиций построена на объектах, куда вкладываются средства. Подразумевается несколько направлений:

- в основной капитал;

- в объекты интеллектуальной собственности;

- затраты средств на технологические, конструкторские и научно-исследовательские работы;

- в другие нефинансовые активы (права пользования, земельные участки, участки недр и т.д.).

Инвестиции в основной капитал

В качестве основного капитала понимается часть средств, которая принимает участие при производстве товара, перенося собственную стоимость на продукт в течение длительного времени. Иными словами, это капитал, находящийся на руках владельцев и не участвующий в обороте при покупке сырья, например, инвестиции в покупку оборудования или его модернизацию.

Как ещё могут выглядеть инвестиции в основной капитал:

- новое строительство;

- приобретение машин, транспортных средств, оборудования;

- расширение и модернизация объектов;

- выращивание многолетних насаждений;

- формирование стада животных и т.д.

Простыми словами: инвестируя в основной капитал, мы теоретически вкладываем средства в бизнес, т.е. развиваем его, покупая оборудование, строя здания, улучшая бизнес-процессы.

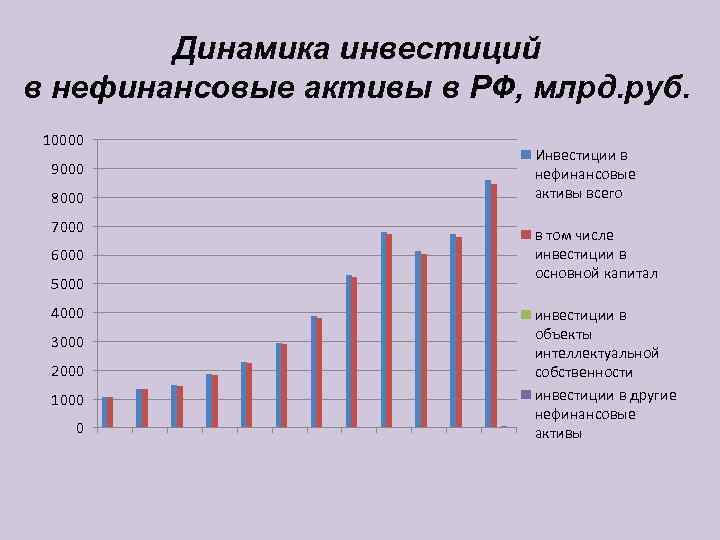

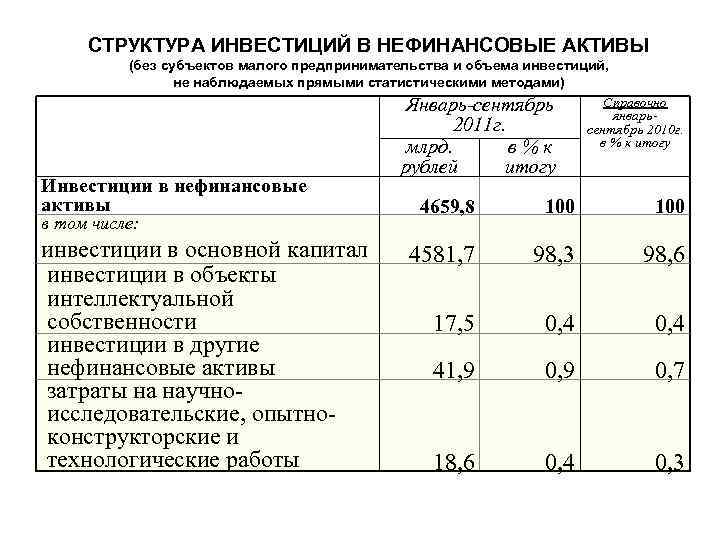

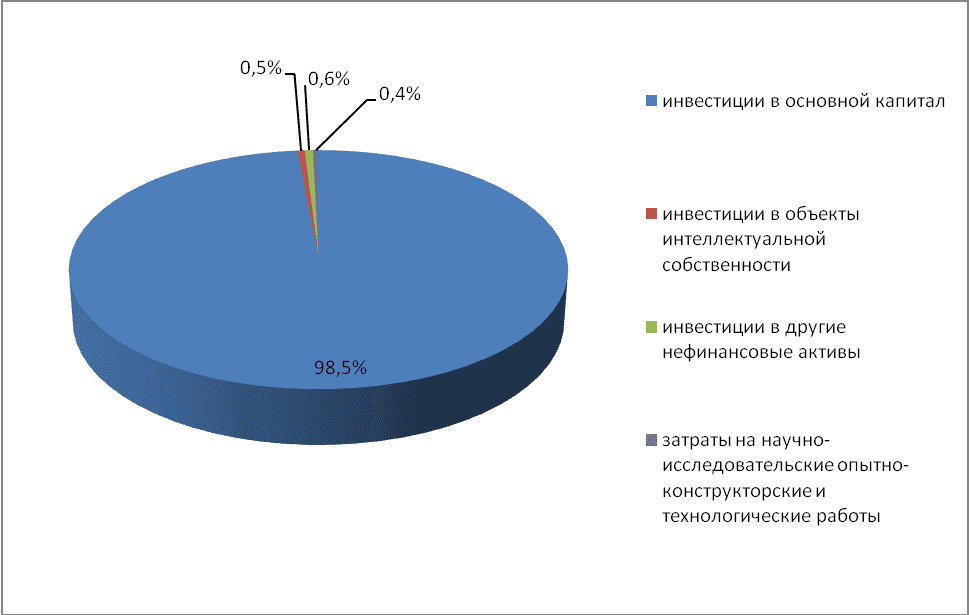

Что касается динамики, то за 17 лет объём инвестиций в основной капитал вырос в 12 раз с 1053 млрд. до 12256,3 млрд. рублей.

Инвестиции в объекты интеллектуальной собственности

Под интеллектуальной собственностью принято понимать неимущественные права на результат творческой и интеллектуальной деятельности, а также уникальные права на средства индивидуализации. Возможно несколько инвестиционных направлений в данном ключе:

- в авторские и смежные права (музыкальные произведения, литература, научные труды и т.д.);

- в патенты (на изобретения, модели производства, промышленные образцы);

- в средства индивидуализации (товарные знаки, наименования и т.д.);

- в ноу-хау (секреты производства, коммерческая тайна).

В целом перечень не является закрытым, поскольку понятие интеллектуальной собственности довольно широкое и касается многих областей жизни.

Иные нефинансовые инвестиции

- покупку земельных участков;

- приобретение лицензий на участки недр (части земной коры);

- в права пользования иными объектами (природопользования, аренды и т.д.);

- в деловую репутацию («гудвилла»);

- в деловые связи (маркетинговые активы).

Теоретически такие инвестиции больше относятся к вложениям в основной капитал, по крайней мере то, что касается покупки земельных участков. Тем не менее, во многих источниках они занимают отдельные категории.

Заключение

В итоге, нефинансовые инвестиции — это в первую очередь вложение средств в активы, связанные с расширением и модернизацией бизнеса (98%), во вторую очередь уже в нематериальные объекты (права, интеллектуальную собственность и т.д.). Кроме того, под нефинансовой инвестицией можно понимать не только вложение денег, но и самого нефинансового актива путём передачи в собственность за долю от прибыли.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

(2 оценок, среднее: 5,00). Оцените пожалуйста!