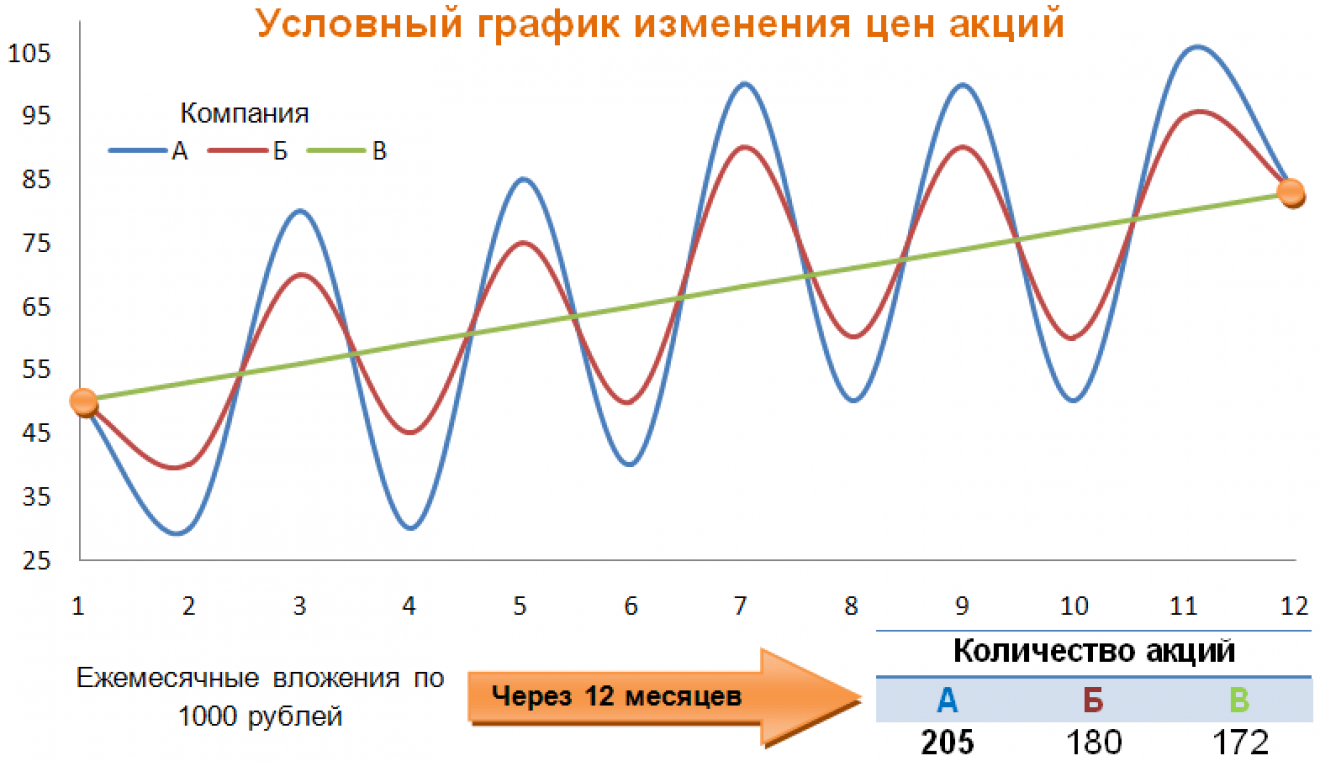

Средние цены, средняя стоимость акции и внутренняя ставка дохода для усреднения денежной стоимости и усреднения стоимости: падающий рынок

Усреднение денежной стоимости (DCA) |

Усреднение стоимости (VA) |

||||||||||

Период инвестирования |

Рыночная цена, руб/шт. |

Инвестируемая в периоде сумма, руб. |

Кол-во акций, купленных за период, шт. |

Кол-во акций вовладении, шт. |

Планируемая стоимость инвестиций, руб. |

Кол-во акций вовладении, шт. |

Кол-во акций, купленных за период, шт. |

Инвестируемая в периоде сумма, руб. |

|||

1 |

16 |

400 |

25 |

25 |

400 |

25 |

25 |

400 |

|||

2 |

10 |

400 |

40 |

65 |

800 |

80 |

55 |

550 |

|||

3 |

8 |

400 |

50 |

115 |

1200 |

150 |

70 |

560 |

|||

4 |

8 |

400 |

50 |

165 |

1600 |

200 |

50 |

400 |

|||

5 |

5 |

400 |

80 |

245 |

2000 |

400 |

200 |

1000 |

|||

Средняя цена - 9,4 |

2000 |

2910 |

|||||||||

Средняя стоимость акции - 8,16 |

Средняя стоимость акции - 7,28 |

||||||||||

Внутренняя ставка дохода - 24,80 |

Внутренняя ставка дохода - 24,08 |

||||||||||

Таблица 3

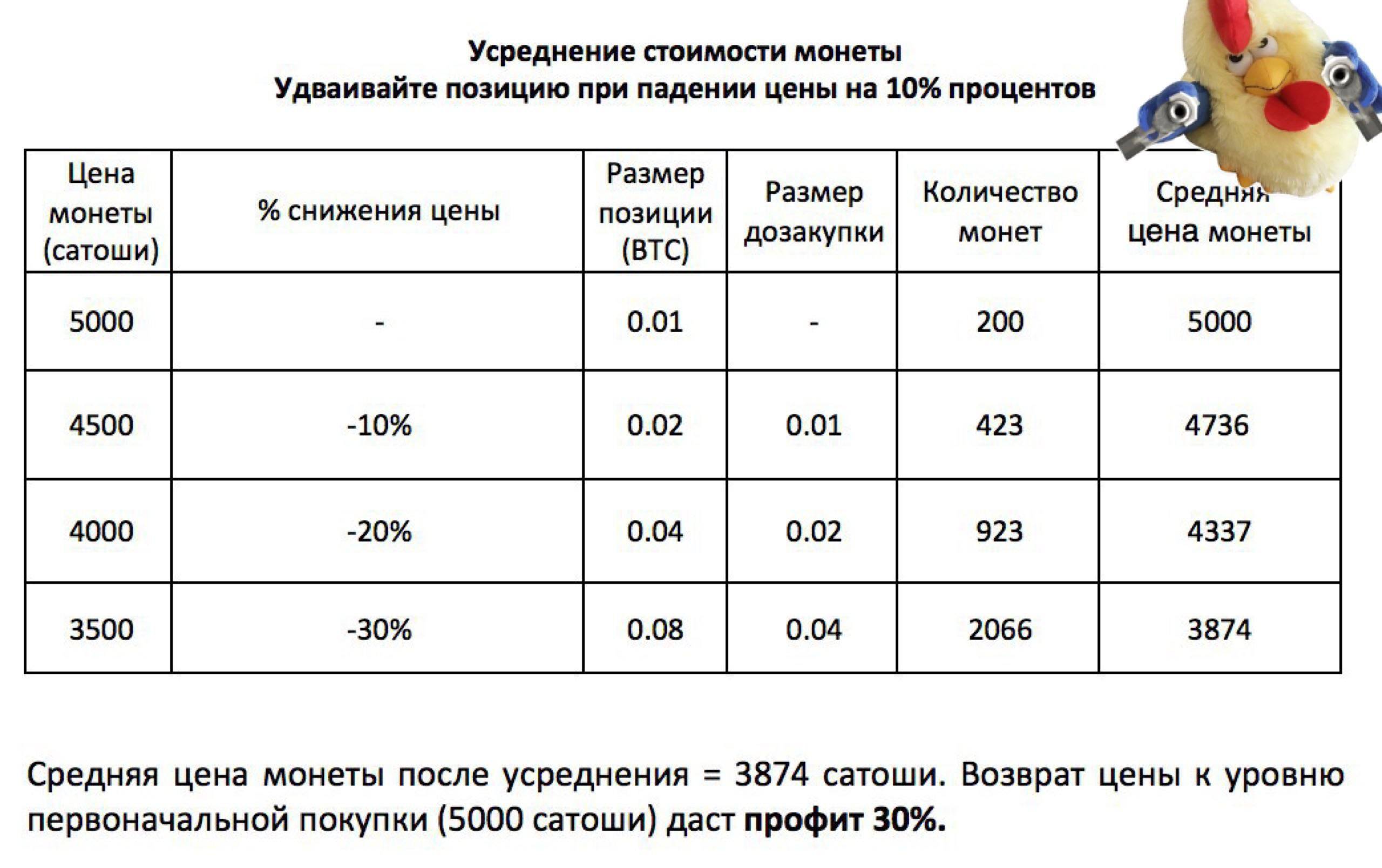

Популярная стратегия с использованием усреднения позиций

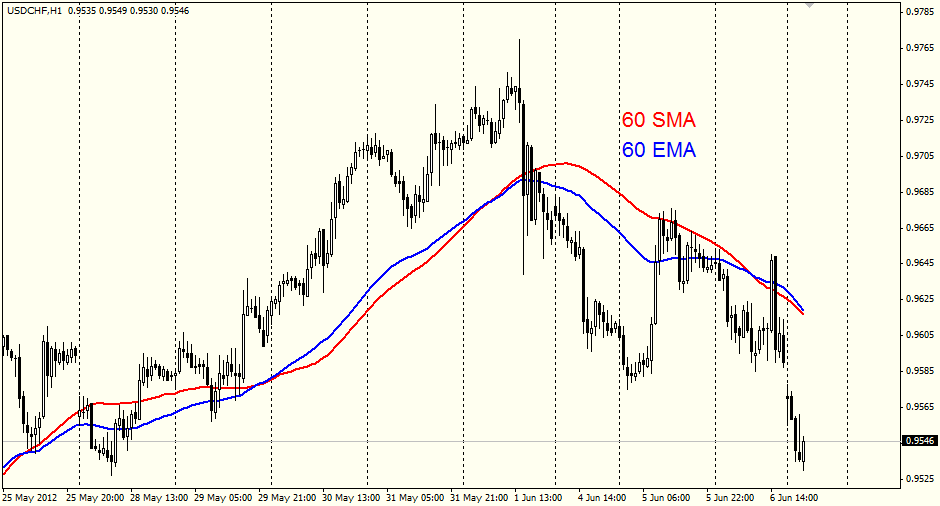

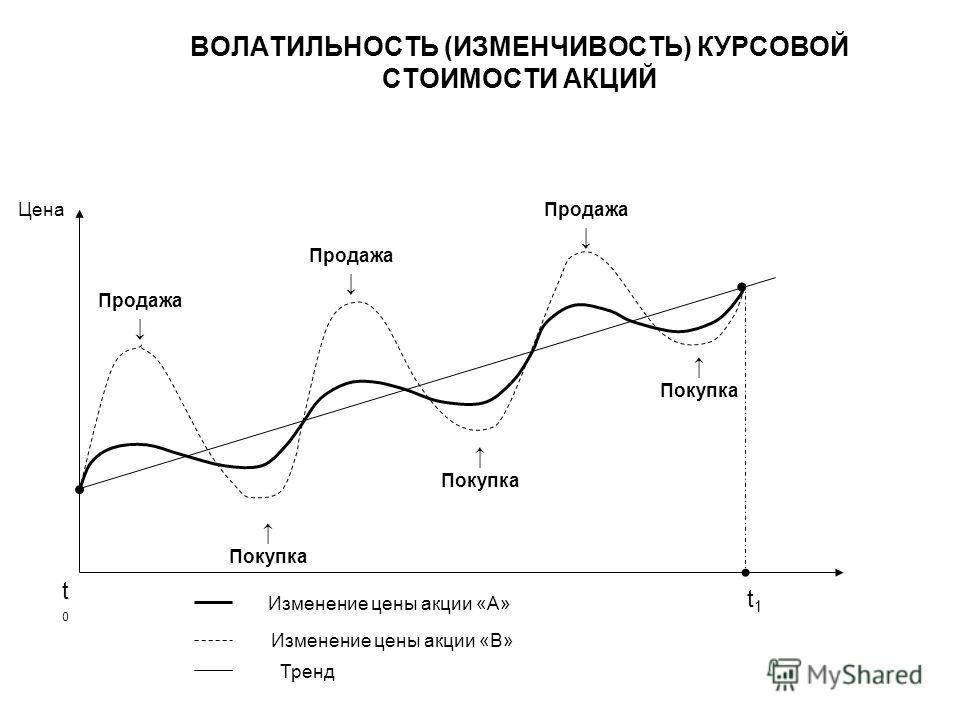

Каждый трейдер самостоятельно определяет порядок контроля за риском и открытием сделок. Усреднение относится скорее к стратегиям управления капиталом. Очень часто на форумах и в книгах встречается подход с постепенным добавлением к прибыльным позициям при торговле в тренде. В свое время я сам использовал такой подход, что делаю периодически и сейчас.

Идея в том, чтобы сначала заходить в рынок маленьким лотом, а потом его увеличивать. Пример деления на части:

-

1. 10% от планируемого объема;

2. 20%;

3. 30%;

4. 40%.

Если вы ошиблись, то скорее всего поймете это сразу, потеряв немного (в 10 раз меньше, чем открыться всем объемом). В обратном случае, сможете быстро увеличить позицию и заработать на тренде.

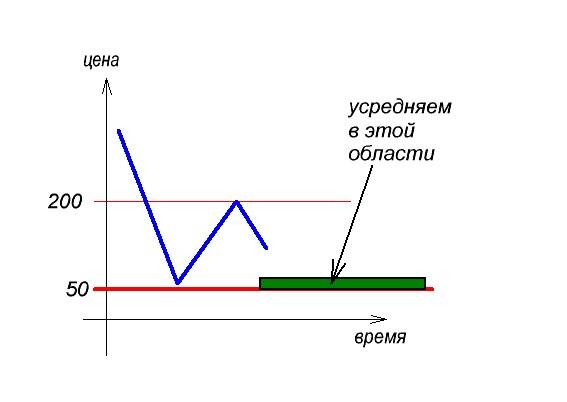

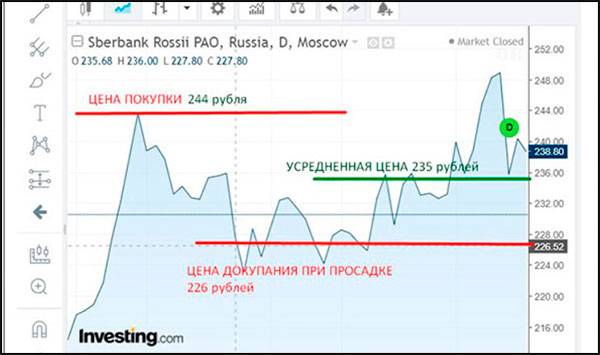

Когда не стоит усредняться?

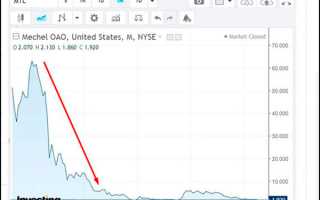

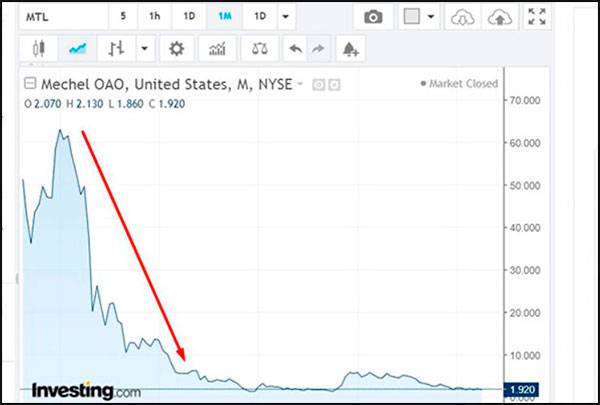

Конечно же, данная стратегия не всегда может работать в положительную сторону. Есть риск того, что стоимость так и продолжит падать, пока вы не сольете весь депозит. В этом случае данная стратегия будет убыточной. Поэтому, не стоит усредняться на стадии стремительного спада. А то стоимость может успасть настолько низко, что никогда уже не восстановится. Например, акции компании Mechel стоили по 60 долларов за штуку в 2011 году. После этого они резко пошли на спад и к 2013 году достигли отметки в 10 долларов, а к 2014 году достигли отметки 3-5 долларов. Сегодня акции данной конторы стоят в районе 2 баксов. Поэтому, тут хоть усредняй, хоть не делай этого, все равно вы останитесь в убытке.

Нужно дождаться пока падение прекратится и произойдет небольшой отскок (хотя бы процентов на 6-10). Тогда уже можно попробовать докупить те или иные ценные бумаги.

У инвесторов есть даже своя поговорка на эту тему:

Про пузыри и коэффициенты

В 2000 году в США лопнул пузырь доткомов – компаний, собиравшихся вести бизнес в интернете. Миллионы держателей акций потеряли деньги. Стоит задуматься: как не стать жертвой очередного пузыря?

Помочь может только фундаментальный анализ.

Как рассчитать и понять, что на рынке торгуется слишком дорого, находится ли он в состоянии надувшегося пузыря?

При фундаментальном анализе ориентируются по значениям, которые рассчитывают на базе трех основных финансовых отчетов компании: балансового, отчета о прибылях и убытках и отчета о денежных потоках. Их можно разделить на оценочные коэффициенты и фундаментальные данные.

ОЦЕНОЧНЫЕ КОЭФФИЦИЕНТЫ:

- цена/прибыль [Р/Е) и рост коэффициента

- «цена/прибыль» (PEG)

- цена / объем продаж (P/Sales)

- цена / свободный денежный поток (P/FCF)

- цена / бухгалтерская

- стоимость (Р/Воок)

- коэффициент коротких продаж

- бета(Beta)

ФУНДАМЕНТАЛЬНЫЕ ДАННЫЕ

- норма прибыли (NetMargin)

- текущие активы / обязательства

- коэффициенты эффективности (ROE, ROI)

- дивиденды/доходность (Dividend Yield)

- норма выплаты дивидендов

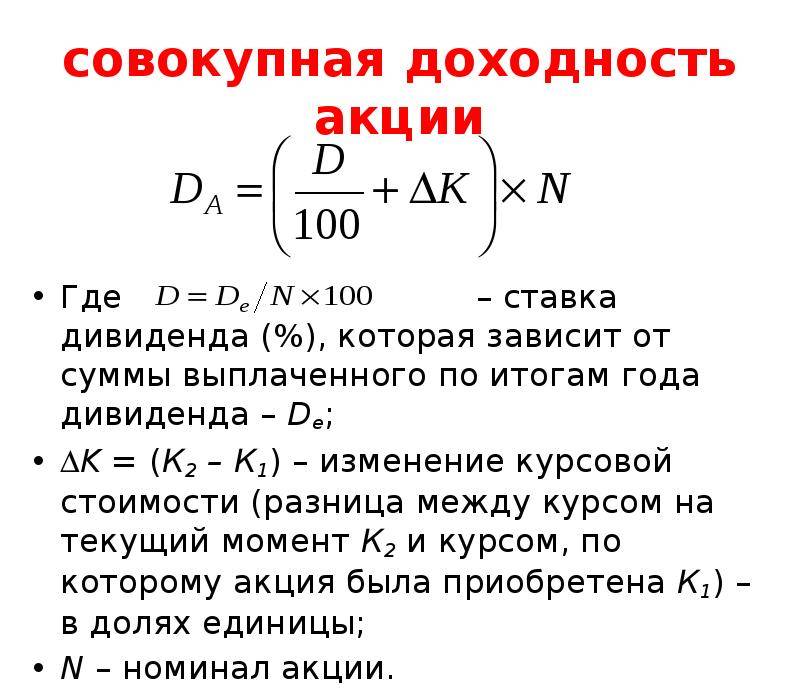

Остановимся на двух основных показателях, с помощью которых инвестор сможет избежать грубых ошибок при покупке акций. Самый популярный коэффициент – это отношение цены акции к прибыли на нее (Р/Е, price–to–earnings).

P/E = P/EPS,где Р—цена акции,EPS—прибыль на акцию

Этот показатель позволяет видеть, сколько вы платите за одну акцию по отношению к приходящейся на нее текущей прибыли. Говоря проще, во что вам обходится 1 рубль (доллар) прибыли компании.

Рассмотрим этот индикатор детально. Для примера приведем расчет такого коэффициента для компаний McDonaldsи «ЛУКОЙЛ».

McDonalds

Цена одной акции – $63,6 Прибыль за 2008 год (данных за 2009 год пока нет) – $4,3 млрд Количество акций в обращении -1,08 млрд Прибыль в расчете на одну акцию – $3,98 (4,3 / 1,08 = 3,98) Коэффициент Р/Е-63,6/3,98 = 15,98

«ЛУКОЙЛ»

Цена одной акции – $50,3 Прибыль за 2008 год – $9,14 млрд Количество акций в обращении – 850,6 млн Прибыль в расчете на одну акцию- $10,75 (9140/850,6 = 10,75) КоэффициентP/E-50,3/10,75 = 4,68

Что говорят нам эти значения, много это или мало?

Все познается в сравнении. (Только не пытайтесь сравнивать Р/Е двух названных компаний: в таком сравнении нет никакого смысла, ведь они работают в разных секторах экономики!) При фундаментальном анализе значение Р/Е сравнивают с прогнозируемым ростом чистой прибыли компании.

Если Р/Е =15, значит, вы готовы заплатить $15 за $1 чистой прибыли, заработанной компанией в прошлом году.

Это вполне логично: чем больше планируемая прибыль компании, тем больше инвестор готов платить за ее акции сегодня.Если динамично развивающаяся компания прогнозирует, что в течение следующих пяти лет ее прибыль будет возрастать на 100-120% в год, то цены на ее акции должны взлететь, а вместе с ними – и коэффициент Р/Е.

О справедливой цене

Следующий коэффициент, который также в первую очередь волнует инвесторов и фундаментальных аналитиков, показывает, насколько оценена (переоценена, недооценена) та или иная компания. Этот коэффициент обозначается PEG и рассчитывается как отношение уже известного нам коэффициента Р/Е к прогнозируемому росту чистой прибыли (G – Growth) в последующие пять лет.Вернемся к нашим примерам.

Прогноз роста чистой прибыли компании «ЛУКОЙЛ» мне найти не удалось. Предположим, что он составит 5%. В этом случае PEG «ЛУКОЙЛа»: 4,68 / 5 = 0,94.

И снова вопрос: много это или мало? Очевидно, что чем ниже коэффициенты Р/Е и PEG, тем лучше для инвестора. Можно ли в таком случае говорить о какой-то норме для этих значений?

Для Р/Е нормы нет. Он просто не должен быть очень высоким: компания с Р/Е больше 50 вряд ли интересна инвестору.

Но если бы все было так просто определить, самыми богатыми людьми на земле стали бы бухгалтеры. Раз этого не произошло, значит, существуют нюансы.

Самый скользкий момент при расчете коэффициента PEG – прогноз роста чистой прибыли компании.

Сегодня мы считаем, что в следующие пять лет чистая прибыль компании будет ежегодно возрастать на 25%. Но приходит кризис и ломает планы. Компания меняет прогноз прибыли с 25 до 5% в год. И цена акций падает, хотя на момент расчета акции вовсе не были переоценены.

Допустим, PEG компании составляет 0,5. Это признак того, что компания рынком недооценена. Но, покупая акции только по низкому значению PEG, можно угодить в ловушку.

Почему PEG опустился так низко? Как правило, это следствие резкого падения цены акции. А для падения была причина. И ее нужно понять и оценить, прежде чем принимать решение о покупке акций.

Что от вас потребуется

Вы уже должны уметь выбирать выгодные вклады, перечислять на них деньги, читать условия и не терять проценты.

У вас должен быть брокерский счет. Как вариант — Тинькофф-инвестиции.

У вас должно быть не менее 100 тысяч рублей, которые вы готовы инвестировать на срок от года и которые вам не придется вдруг срочно снимать, чтобы купить еду в магазине. 100 тысяч — это минимальный порог, какие-то видимые доходы начинаются на полумиллионе.

Вы рассматриваете фондовый рынок не как решение финансовых проблем, а как источник пассивного дохода. У вас есть источники заработка помимо биржи, поэтому доход от ценных бумаг для вас не вопрос жизни и смерти.

Литература

- Вероятность и математическая статистика: Энциклопедия / Под ред. Ю.В.Прохорова. — М.: Большая российская энциклопедия, 2003. — 912 с.

Подходы к оценке

Описание различных путей и подходов к оценке стоимости предприятия далее. Как следствие — его акций.

Затратный

Производится оценка затрат (материальные и нематериальные активы, организационные расходы) по созданию и организации предприятия, аналогичного заказчику. Прибавляется расчетная прибыль компании в будущем. Из полученной цифры вычитаются долговые обязательства. В итоге — теоретическая рыночная стоимость акционерного общества, которая отражает 100% стоимости акций.

Сравнительный

Сравнение оценки бумаг предприятия с акциями компаний максимально близких по роду деятельности. То есть мало взять одну отрасль. Необходимо подобрать для сравнения акции обществ в той же узкой нише, в какой работает компания, акции которой делают оценку.

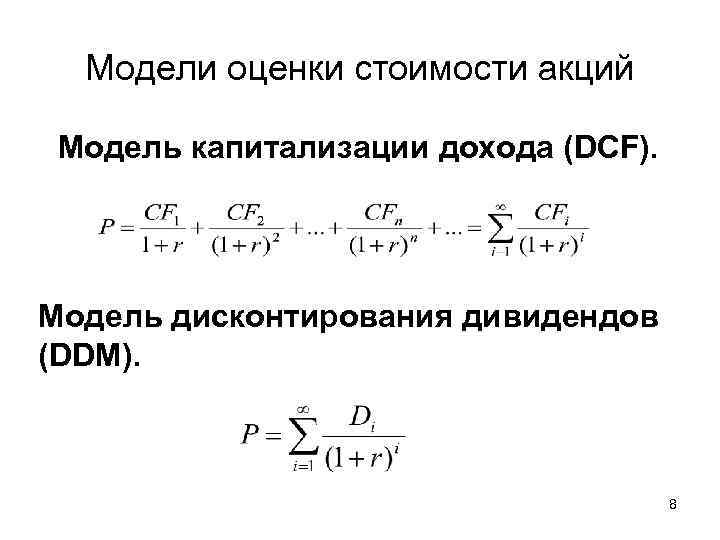

Доходный

Один из самых популярных подходов к оценке. Методы:

Во-первых, дисконтирование денежных потоков. Определяем стоимость компании на текущий момент, учитывая будущие планируемые денежные поступления. Будущий доход определяем через параметр денежного потока (Ден.Пот.):

Ден.Пот.=Чист.Приб.+Аморт. -Пр.Об.Кап. -Кап.Вл.

Чист.Приб — чистая прибыль;

Аморт. — амортизация;

Пр.Об.Кап. — прирост оборотного капитала. Рассчитывается как разница на начало и окончание временного периода;

Кап.Вл. — капитальные вложения.

Стоимость компании вычисляем с учетом планируемых потоков (формула выше) будущих периодов — 1,2, …n.

Ст-стьрасч.=Ден.Пот.1/(1+d)+Ден.Пот.2/(1+d2)+…Ден.Пот.n/(1+dn)+Ст-сть посл./(1+dn)

Ст-стьрасч. — расчетная цена компании;

d — ставка дисконтирования. Переменная величина, зависит от различных факторов. Различные варианты вычисления. Механизм исчисления описан здесь;

Ден.Пот.1,2,n — денежные потоки за временные периоды. По умолчанию 1 год;

Ст-сть посл. — цена компаний в период времени после прогнозного (постпрогнозный).

Формула расчета:

Ст-сть посл.=Ден.Пот.n (1+s)/(d-t).

t — темпы поступления дохода (скорость роста предприятия).

Расчет стоимости по этому методу предполагает учет переменных величин. В реалиях они могут меняться в широких пределах. Рекомендуемый период расчета 1–3 года. Полученная расчетная цена предприятия применяется для оценки акций.

Во-вторых, капитализация доходов в будущие промежутки времени. Хорошо работает на предсказуемых с высоким уровнем корреляции уровнях доходов. То есть если компания имеет устойчивый бизнес с достаточно неплохо планируемыми поступлениями.

Простая формула:Ст-сть расч.=Доходы*Коэффициент капитализации.

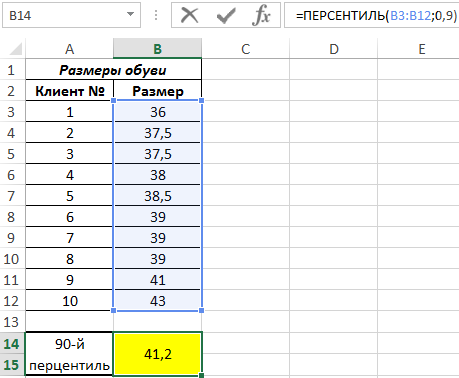

Пример расчета перцентиля с использованием функции ПЕРСЕНТИЛЬ в Excel

Пример 1. В магазин будет завезена новая партия обуви. Ранее в рамках маркетингового исследования были записаны размеры ног 10 случайных клиентов. На основании имеющихся данных определить размер обуви, являющийся пороговым значением для 90% клиентов.

Вид таблицы данных:

Для расчета используем функцию:

Описание аргументов:

- B3:B12 – исследуемый ряд значений;

- 0,9 – число, указывающее, что необходим поиск 90-й перцентили (0,9=90%).

Результат расчета:

В результате вычислений формулы получен 90 перцентиль. Найденное значение не соответствует ни одному из рассматриваемого ряда, поскольку функция ПЕРСЕНТИЛЬ выполнила интерполяцию данных. 90% клиентов покупают обувь до 41 размера включительно.

Средние цены, средняя стоимость акции и внутренняя ставка дохода для усреднения денежной стоимости и усреднения стоимости: колеблющийся рынок

Усреднение денежной стоимости (DCA) |

Усреднение стоимости (VA) |

||||||||||

Период инвестирования |

Рыночная цена, руб/шт. |

Инвестируемая в периоде сумма, руб. |

Кол-во акций, купленных за период, шт. |

Кол-во акций вовладении, шт. |

Планируемая стоимость инвестиций, руб. |

Кол-во акций вовладении, шт. |

Кол-во акций, купленных за период, шт. |

Инвестируемая в периоде сумма, руб. |

|||

1 |

10 |

400 |

40 |

40 |

400 |

40 |

40 |

400 |

|||

2 |

8 |

400 |

50 |

90 |

800 |

100 |

60 |

480 |

|||

3 |

5 |

400 |

80 |

170 |

1200 |

240 |

140 |

700 |

|||

4 |

8 |

400 |

50 |

220 |

1600 |

200 |

-40 |

-320 |

|||

5 |

10 |

400 |

40 |

260 |

2000 |

200 |

|||||

Средняя цена - 9,4 |

2000 |

1260 |

|||||||||

Средняя стоимость акции - 7,69 |

Средняя стоимость акции - 6,30 |

||||||||||

Внутренняя ставка дохода - 13,15% |

Внутренняя ставка дохода - 15,22% |

||||||||||

Таблицы представляют собой адаптированный вариант, приведенный в работе Пола Маршалла <4>; упомянутая работа содержит сравнительные результаты исследования эффективности инвестиционных стратегий, базирующихся на усреднении денежной стоимости, усреднении стоимости и случайном инвестировании.

<4> Marshall P.S. A Statistical Comparison Of Value Averaging Vs. Dollar Cost Averaging and random investment techniques // Journal of Financial and Strategic Decisions. N 13. 2000.

Как пользоваться калькулятором?

Калькулятор представляет собой файл Excel. Он состоит из двух листов: DDM — лист для расчета по модели дисконтирования дивидендов, DCF — для расчета по методу дисконтирования денежных потоков. В калькуляторе реализована возможность произвести оценку по трем моделям:

- Модель вечного роста — дивиденды растут вечно одинаковым темпом роста.

- Модель первые 5 лет + вечный рост. Это двухстадийная модель, где первые 5 лет дивиденды растут одним темпом роста, после 5 лет и до бесконечности — другим темпом.

- Модель первые 10 лет + вечный рост. Это двухстадийная модель, где первые 10 лет дивиденды растут одним темпом роста, после 10 лет и до бесконечности — другим темпом.

Для расчета необходимо ввести в желтые ячейки несколько параметров: текущую величину дивиденда, ожидаемые темпы роста и ставку дисконтирования (вашу требуемую норму доходности).

Калькулятор автоматически произведет расчеты и выдаст результат в таблице рядом справа. В таблице будет содержаться справедливая стоимость, рассчитанная на основе введенных данных. Так же калькулятор сразу рассчитает стоимость по близким параметрам ставки дисконтирования и темпов роста дивидендов — вам не придется их вводить отдельно и вы сразу получите диапазон справедливой стоимости акций.

Второй лист DCF предназначен для оценки путем дисконтирования свободного денежного потока. В этом случае в результате вы получаете не стоимость акции, а стоимость всей компании — ее капитализацию. По принципу работы этот метод схож с тем как работает модель дисконтирования дивидендов. Для расчета необходимо ввести величину операционного денежного потока и величину капитальных затрат. Калькулятор сам посчитает свободный денежный поток. Если вы используете другую формулу денежного потока, вы можете ввести в это поле вашу расчетную величину.

Как получить Калькулятор оценки акций?

Получить калькулятор можно, произведя оплату с помощью формы ниже. Калькулятор в виде файла xlsx будет выслан на электронную почту, указанную при оформлении заказа, в течении суток.

В заключение

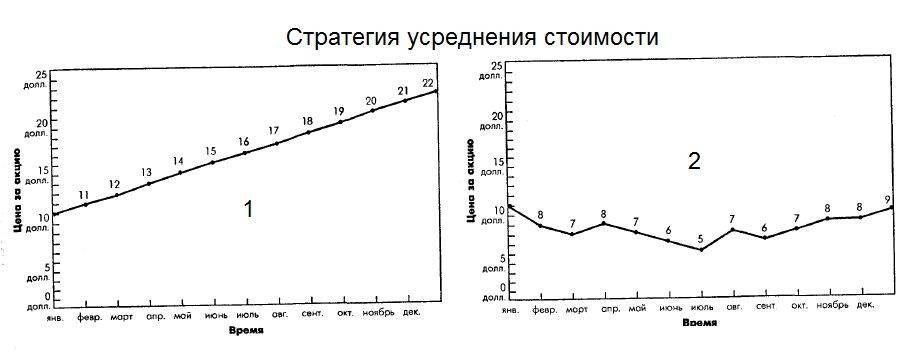

Стратегия усреднения не сделает вас гуру торговли. Она в первую очередь дает возможность инвесторам не ловить колебания рынка, постоянно отслеживая позиции и котировки, а с помощью простого алгоритма покупки, совершать постоянные сделки, тем самым сокращая риски получения убытков, сведя к минимуму человеческий фактор. Независимо от настроений и текущих котировок на рынке, постоянно идет добавления к позиции.

Здесь на стороне инвестора — время. Ведь на длительных интервалах, исчисляемых годами — стоимость акций в большинстве случаев только растет. Компании развиваются, а значит и стоить будут только дороже. Да и не стоит забывать про инфляцию. В мире естественным образом каждый год печатают дополнительные деньги, а это значит, что все само по себе только дорожает и акции в том числе.