ASSET ALLOCATION

Беккер не может пройти мимо такой темы, как распределение активов — однако рассматривает ее на мой взгляд весьма неохотно. Из книги объемом почти 230 страниц теме портфельного инвестирования посвящено всего 20, т.е. менее 10% объема. Разумеется, в таком случае содержательно донести хотя бы основные тезисы не получается, хотя и приводится несколько примеров возможных портфелей.

Более того: если в структурных продуктах и английском методе речь первоначально идет о преимуществах, а о недостатках написано мало и в конце глав, то портфельное инвестирование у Беккера начинается с портфеля ING Investment Management, который не выдержал кризиса 2008 года:

Что закладывается в сознание? Да не очень-то он хорош, этот портфельный метод. Ни нефть не внесли, ни платину — очевидно, инвестиционный консультант лучше знает, что вырастет в кризис. Так что в какой-то мере все приведенные далее портфели будут восприниматься читателем через призму неудачи ING.

Нет указания и на то, что портфельный метод хорош в первую очередь настройкой под конкретного инвестора — процесс, который отличает финансового консультанта от продавца продуктов. Вместо этого просто рассмотрены два автоматических советника по составлению портфелей. Нет упоминаний о влиянии корреляции активов, диаграммы риск-доходность, теории Марковица. Автор не в курсе или есть другая причина? Думаю, есть — но о ней немного ниже.

Структура размещения в активы и доходность

Правительство РФ фиксирует граничные размеры допустимых финансовых активов в общем объеме размещенных средств ФНБ. Для повышения эффективности управления средствами ФНБ Министерство финансов РФ наделено полномочиями устанавливать нормативные доли разрешенных финансовых активов в общем объеме размещенных средств ФНБ в рамках соответствующих долей, установленных Правительством РФ.

По состоянию на 1 января 2019 г. объем ФНБ составил 4036 млрд рублей, что эквивалентно 58 млрд долл. США. На декабрь 2019 г. уже приходилось 7 946,22 млрд р.

| Разрешенные финансовые активы, определенные Бюджетным кодексом Российской Федерации | Предельные доли, установленные Правительством Российской Федерации |

| Максимальная доля долговых обязательств иностранных государств | 100 % |

| Максимальная доля долговых обязательств иностранных государственных агентств и центральных банков | 30 % |

| Максимальная доля долговых обязательств международных финансовых организаций | 15 % |

| Максимальная доля депозитов и остатков на банковских счетах в Центральном банке Российской Федерации | 100 % |

| Максимальная доля долговых обязательств юридических лиц | 50 % |

| Максимальная доля акций юридических лиц | 50 % |

| Максимальная доля долговых обязательств и акций российских юридических лиц, связанных с реализацией проектов (за исключением проектов, реализуемых с участием акционерного общества «Управляющая компания Российского Фонда Прямых Инвестиций» и Государственной корпорации по атомной энергии «Росатом») | не более 40 % от объема ФНБ по состоянию на 1 апреля 2015 года, но не более 1738 млрд руб. |

| Максимальная доля долговых обязательств и акций российских юридических лиц, связанных с реализацией проектов, реализуемых с участием акционерного общества «Управляющая компания Российского Фонда Прямых Инвестиций» | не более 290 млрд руб. |

| Максимальная доля долговых обязательств и акций российских юридических лиц, связанных с реализацией проектов, реализуемых с участием Государственной корпорации по атомной энергии «Росатом» | не более 290 млрд руб. |

В начале 2018 года:

- порядка 15 млрд долл. США и 15 млрд евро, а также 3 млрд фунтов стерлингов размещено на отдельных счетах;

- 222 млрд рублей и 6 млрд долл. США размещено на депозитных счетах Внешэкономбанка;

- 3 млрд долл. США вложены в долговые обязательства иностранных государств по решению Правительства РФ;

- около 280 млрд рублей вложены в привилегированные акции кредитных компаний;

- на депозитных счетах Банка ВТБ и ГПБ размещено более 164 млрд рублей.

Общий доход от использования средств Фонда в 2017 году составил около 51 млрд рублей или 0,87 млрд долл. США.

Информация о структуре использованных средств ФНБ и доходности ежегодно обновляется на официальном сайте Минфина РФ.

https://youtube.com/watch?v=wb0qQQ2D6G8%3F

При чем тут богатый папа

Я отношусь к тем людям, для которых название играет определяющую роль

Я склонен думать о том, что важно назвать ребенка правильно, ведь, давая имя, мы зачастую определяем судьбу человека. Когда я пишу свои практикумы, для меня очень важно дать правильное название, поставить правильную задачу и потом ее решить

Также и с книгой. Это не просто название, это то, что сейчас называется message – «послание», это концепция, которую я попытался изложить в этой книге. Заголовок «О чем умолчал “папа” Кийосаки?» взят из одного из практикумов, который есть в книге. Вынося его в название книги, я, конечно, хотел внести какую-то интригу, выделить книгу среди многих подобных. Но основная идея этой книги в названии «Философия здравого смысла для частного инвестора». Сложно себе представить, сколько книг написано о личных финансах, методах инвестирования, сколько придумано стратегий и сногсшибательных идей о том, как заработать большие деньги на фондовом рынке. С каждым годом этих книг становится все больше, рождаются новые идеи. Как рядовому инвестору, человеку, который состоялся, заработал свои деньги, разобраться во всем этом многообразии подходов, методов, инструментов? Я считаю инвестирование своеобразным сплавом искусства и науки, где не существует формулы успеха. Поэтому лучше всего руководствоваться философией здравого смысла, и эту философию я пытаюсь пронести сквозь всю книгу, дав инвестору – будущему или настоящему – подобие путеводной нити, которая может помочь ему в любых ситуациях, связанных с вопросами сохранения и преумножения своих денег. Эта философия здравого смысла определила структуру книги. Она очень проста и, надеюсь, понятна для любого, кто когда-либо задумывался о своих деньгах: как их сохранить, как защитить от инфляции, как накопить определенные средства для ребенка или на учебу, как обеспечить себе хорошую пенсию и достойную старость. Сначала речь пойдет о том, какие потребности существуют у того или иного человека, какие у него есть финансовые цели и как их правильно поставить. Далее я расскажу, какие инструменты можно использовать для достижения этих целей. Этому будут посвящены вторая и третья главы. Многие люди, особенно те, которые только начинают вкладывать свои деньги на фондовом рынке, боятся его, причем боятся справедливо. Они не хотят рисковать своими деньгами, для них важно, чтобы не было риска потерь. Поэтому специальная глава посвящена продуктам, которые позволяют инвестировать именно так. Пятая глава – о портфельных инвестициях. Она больше интересна тем людям, у кого крупные инвестиции, кто вкладывает не в один-два паевых фонда, а имеет возможность организовать собственный инвестиционный портфель. Как лучше это сделать, какие типы портфелей бывают, достижим ли идеал, к которому мы стремимся, – вот основные вопросы, которые рассматриваются в этой главе, и мне кажется, что этого вполне достаточно, чтобы человек получил представление о том, что такое портфельные инвестиции и как лучше к ним подходить. Шестая глава посвящена организации вложений. Мало знать и использовать хороший инструментарий, очень важно еще правильно организовать свои вложения. Иногда умелая организация инвестиций решает практически все задачи инвестора – даже без вложения денег. В этой главе я расскажу об одном из таких способов, который предпочитаю сам. Это «Английский метод», весьма популярный в Великобритании уже десятки лет. Все это лишь популярное описание проблем инвестирования. Решать свои финансовые проблемы лучше с помощью профессионала – так же, как вы идете к доктору при проблемах со здоровьем. Но хорошего врача «передают из рук в руки», и с «финансовым доктором» то же самое

Поэтому в седьмой главе я попытаюсь рассказать, как найти хорошего финансового консультанта, как с ним работать, на что следует обратить внимание. Последняя глава – о типовых ошибках при инвестировании и как их избежать

С чего все началось

История этой книги начинается осенью 2002 г. Меня пригласили стать участником одной из первых выставок, посвященных частным инвестициям, которая проходила в Москве. Я с радостью согласился, тем более что было обещано, что выставку посетят состоятельные люди: владельцы и топ-менеджеры различных компаний – люди, заинтересованные выгодно разместить свои деньги, в том числе и за рубежом. Мы долго готовились, тренировали персонал, сделали разные буклеты. И вот гостиница «Рэдиссон Славянская», открывается выставка. Первое, что мы видим, – непонятного вида люди с большими пакетами, которые переходят от стенда к стенду, сгребая литературу, ручки и другие сувениры. Казалось, этот поток никогда не иссякнет. Через час половины наших запасов уже не было. Сказалось отсутствие у меня опыта участия в российских выставках. Все остальные участники знали, что некоторые люди используют такие выставки, чтобы заработать, но не на финансовых рынках, а… собирая буклеты и сдавая их на макулатуру. «Что ж, – подумал я, – лиха беда начало, дальше будет лучше!». Но дальше лучше не было: мимо нашего стенда в основном пробегали люди, спрашивая: «А где тут Forex?» Это был 2002 г., Forex был на взлете. Людям казалось, что это так просто – сидя у себя на кухне, зарабатывать деньги на колебаниях валютных курсов. Уже тогда эта тема была хорошо раскручена. Сейчас тоже. Основная масса посетителей пришла за этими услугами. Моему разочарованию не было предела: столько усилий, денег и времени потрачено впустую. В какой-то момент я встал посреди прохода, зазывая проходящих мимо остановиться и хотя бы посмотреть на возможности, которые открывают зарубежные рынки. Тщетно. Люди искали Forex. Я уже признал свое поражение, когда ко мне подошел молодой человек. Это оказался Борис Сафронов, заместитель главного редактора «Ведомостей». Тогда газета готовила новый еженедельный раздел о частных инвестициях «Личный счет». Там, в частности, предполагалась рубрика, в которой делились бы опытом люди, вкладывающие свои деньги, или профессионалы, помогающие другим инвестировать их средства. Узнав, чем я занимаюсь, Борис предложил мне поделиться своим опытом вложения денег за рубежом. Ему казалось, что это должно быть интересно и полезно. Я с удовольствием принял это предложение. Поэтому я бы назвал осень 2002 г. временем, когда начала создаваться эта книга. В ее основу положены те практикумы, которые я написал для «Ведомостей» начиная с 2003 г. Правда, писать простым и понятным языком для людей, которые никогда не сталкивались с вопросами инвестирования, такие небольшие практикумы оказалось достаточно сложно. Я хочу отдать должное и еще раз поблагодарить Бориса Сафронова, который взял на себя труд работать со мной, с человеком, который никогда ничего подобного не писал. Иногда текст на полторы страницы готовился целый месяц. Мне пришлось учиться проще излагать свои мысли, делать колонки более короткими и конкретными, абстрагироваться от некоторых вещей и выделять то главное, что будет интересно читателям. Эту школу я прошел благодаря большому терпению и такту, с которыми работали со мной сотрудники «Ведомостей», так что большое им спасибо, и в том, что эта книга появилась на свет, – их большая заслуга.

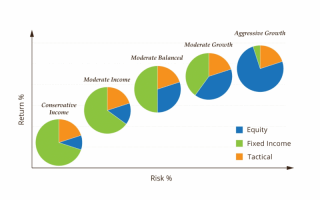

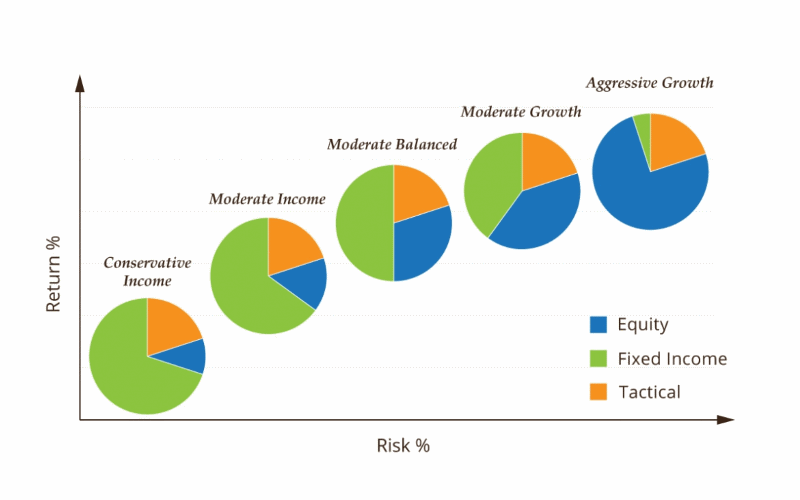

Сколько каких активов?

Вставлю свои пять копеек. Между российским и американским инвестором есть огромная разница, поскольку капитализация рынка США более 50% от мировой, а российского рынка не более 1-2%. Так что доля «домашних» активов должна быть у этих инвесторов очень разной. Вкладывающийся только в отечественный рынок россиянин оставляет за бортом 99% мировых возможностей, американец — только 50%. Мировое соотношение может быть ориентиром для долгосрочного портфеля, хотя необязательно полностью его копировать: перед крахом японского пузыря в 1990 году доля японских активов в мире составляла 40%, сегодня — в четыре раза меньше.

Мотивация персонала: как не надо поступать, чтобы коллектив работал четко

Факторы падения акций

- Обвал цен на бирже, когда рынок «быков» сменяется на рынок «медведей». Тогда открываются возможности покупки акций финансово-устойчивых компаний по дешевой цене. Примером могут быть кризисы (рост до 2008г. и обвал 2008-2009гг.), когда все финансовые инструменты падают вниз. Такое происходит каждые 5-10 лет. В 2018г. все экономисты уже ждут корректировки на американском рынке акций, но индекс S&P500 обновляет свой исторический максимум и идет вверх.

- Корректировки курсов и панические продажи на «рынке быков». Суть этой ситуации такова, что пока продолжается «рынок быков», и пока стадия перекупленности цен не достигнута, возможны кратковременные корректировки и панические распродажи, которые дают отличную возможность закупиться. Нужно постоянное следить за такими ситуациями, и когда они проявляются, инвестор должен начинать покупать акции. Пример, август 2017г. российский рынок. Акции многих компаний упали на 20% (начиная с января 2017г.)

- Структурные изменения внутри самой компании или группы компаний: слияние, реорганизация, поглощение, реструктуризация.

- Индивидуальные проблемы компаний. Иногда финансово-устойчивые компании допускают промахи и ошибки, которые отражаются на прибыли, но не являются критичными для компании. При этом цены на акции таких компаний падают. Если это решаемая для компании проблема, то такая ситуация является выгодным моментом для покупки акций.

- Войны и военные слухи. Вспомним апрель 2018г. — Трамп подогнал корабли и пострелял по Сирии. Акции российских компаний в апреля резко упали из-за этого, а потом восстановились.

Под эти 5 факторов укладывается практически любая причина, из-за которой стоимость акций хороших компаний может упасть.

Отраслевые фонды

Для начала стоит отметить, что с момента издания прошло 10 лет (книга писалась в кризис 2008 года), так что часть информации устарела. Виды структурных продуктов вообще «горящая путевка», но консультант очевидно хотел разобрать конкретные примеры. Более интересно то, что ни одна компания инвестиционного страхования, упомянутая в книге, с россиянами уже не работает — сравнительно недавно ушли с российского рынка Дженералли и RL 360. Однако общая информация актуальности не потеряла.

О названии. Его вторая часть «О чем умолчал папа Кийосаки?» простой прием для продажи. Кийосаки в книге упоминается всего один раз в виде цитаты, что «настоящий инвестор диверсификацией не занимается, а всегда выбирает единственное и наиболее эффективное направление для вложения своего капитала».

Я читал Кийосаки. В реальности он умолчал о том, что потерял много денег (видимо на акциях) к середине 80-х годов, то того зарабатывая как продавец ксероксов и на службе в армии. Он и сегодня не любит вопросы про тот период. Впоследствии он сделал состояние на удачной перепродаже недвижимости и прославился своим подходом к активам и пассивам. Поэтому советы о ценных бумагах Кийосаки практически не дает, хотя с уважением говорит о Линче и пару раз положительно упоминает инвестиционные фонды.

Вообще Беккер пишет на мой вкус немного пространно, но доступно. Тем не менее иногда можно встретить такие обобщения:

Выглядит не очень понятно. «75–85 % паевых фондов показывают результат ниже индекса» — за какое время? В конкретном году результаты могут быть очень разными — при сильном падении рынка его как правило обгоняет не менее половины активно управляемых фондов акций. А вот на дистанции 10 лет такой процент достаточно репрезентативен. Ко второй части еще больше вопросов. Год-два? Из написанного выше 25-15% фондов из исходной выборки могут быть лучше индекса через 10 лет, хотя при увеличении этого срока процент продолжит падать. Вы поняли это из исходной цитаты? Я — нет.

Но описанная выше неточность меркнет в сравнении с рекомендациями по отраслевым фондам. Возьмем другую цитату:

Что отсюда следует? Фонд четыре из последних пяти лет показывал доходность в несколько раз выше среднеисторической по рынку США (8-10% в год). Следовательно, в данный момент фонд скорее всего сильно перегрет, время инвестировать в него упущено. В результате сегодня котировки фонда Investec Global Energy Fund A Acc EUR находятся немного ниже, чем 10 лет назад в сентябре 2008 — при том, что фонд реинвестирует дивиденды. Здесь нет прямого совета покупать этот фонд в 2008 году, но трудно представить другой вывод из написанного.

Указанный фонд VanEck Vectors Uranium+Nuclear Engy (NLR) за сентябрь 2008 — сентябрь 2018 потерял более четверти стоимости. Конечно, спустя 10 лет легко быть умным задним числом. Но тем не менее налицо концентрирование на отраслевых фондах, хотя никому не известно, как они поведут себя в будущем. Акцент портфеля инвестора должен быть на мировом росте, а большая недавняя доходность какой-либо отрасли должна скорее отпугивать, чем привлекать. Да, при этом можно упустить начало большого роста — но правило возврата к среднему срабатывает на рынке гораздо чаще. Сработало и в случаях выше.

Снова акцент на недавней доходности, но есть и еще одна тонкость. Золото в виде металла и в виде акций компаний, его добывающих — не одно и то же. У Бернштайна есть диаграмма, согласно которой по шкале риск-доходность акции компаний, добывающих драгоценные металлы, исторически имеют большой риск (больше акций), но заметную меньшую доходность. Поэтому хотя золото действительно является защитным активом, но приобретать его лучше в виде фондов, вкладывающихся непосредственно в металл. За сентябрь 2008 — сентябрь 2018 BGF World Gold Fund (USD), отслеживающий FTSE Gold Mines Index, потерял примерно половину стоимости. Само золото за это время выросло более чем на 30%, т.е. примерно на величину инфляции в США.

Об аудиокниге

Во все времена людей волнует вопрос, как не потерять и приумножить то, что заработано. Автор аудиокниги, финансовый консультант Исаак Беккер, подходит к решению этой задачи с позиции здравого смысла, опираясь на свой многолетний опыт работы с зарубежными и российскими клиентами. Раскрывая секреты организации личных финансов, он рассказывает о наиболее эффективных современных методах защиты капитала и вложения денег, приводит примеры решения непростых житейских задач.

Аудиокнига предназначена для широкого круга слушателей, но особенно она будет интересна тем, кто успел заработать свой первый миллион.

Введение

Глава 1. Рисуем автопортрет и ставим задачу

Управление личными финансами

О важности жизненного цикла

Основы инвестирования

Отношение к риску

О чем говорит прошлое?

Практикум для частного инвестора. Возраст имеет значение

Резерв на черный день

Домашнее задание для инвестора

Советы консультанта

Глава 2. Основные инструменты для сохранения и приумножения ваших денег

Банковский депозит

Как обстоят дела в России?

Облигации: надежные и не очень

Зачем инвестировать в облигации?

Почему мы боимся акций и как на них заработать?

От чего зависит изменение цен на акции?

Матрица MorningStar

Паевые фонды

Что такое ETF?

Проблема выбора

Три стратегии для инвестора

Практикум для частного инвестора. Жизнь после смерти банковской тайны

100%-ная гарантия

Как вложить деньги на падающем рынке?

Вложение в недвижимость без ее покупки

Как заработать на кризисе?

Советы консультанта. Какие инструменты инвестирования вам подходят?

Глава 3. Глобальный подход к инвестированию

Зачем нужны зарубежные вложения?

Зачем россиянам зарубежные вложения?

Что мешает нашим деньгам идти за рубеж?

Практикум для частного инвестора. Большая ловушка. Офшоры

Деньги «плохие» и «хорошие»

Как заработать на слабом долларе

Рынок в тумане

Как в швейцарском банке?

Советы консультанта. Как лучше вложить свои деньги за рубежом

Глава 4. Инвестиции с гарантией

Структурированные продукты

Надежда на BRIC

Как это делает Scottish Life International?

Бонусные фонды

Safe combination

Банк BNP Paribas

Практикум для частного инвестора. Инвестиции с гарантией

20% годовых в надежном банке

«Мелочи» инвестирования

Советы консультанта. Как правильно выбрать инвестиции с гарантией?

Глава 5. Что держать в своем портфеле?

Asset allocation как эффективный метод построения инвестиционного портфеля

Второй уровень распределения

Давайте попрактикуемся

«Строительный материал» для портфеля

Почему не все используют метод разнообразия активов?

Практикум для частного инвестора. О чем умолчал «богатый папа»?

Всего понемногу. Сбалансированный портфель

Удачная попытка

Советы консультанта. Стремимся к идеалу

Глава 6. Организация вложений

Private banking плюс страхование жизни в одном пакете

Отсутствие конфликта интересов

Как обстоят дела с налогами?

Там, где есть преимущества, есть и недостатки

Scottish Life International

Практикум для частного инвестора. Используем английский метод

Как создать личный пенсионный фонд за рубежом?

Советы консультанта. О возможностях эффективной организации вложений

Глава 7. Ваш финансовый доктор

С чего начать

Финансовый консультант: начнем с идеала

Как это происходит в реальной жизни?

Конфликт интересов

Как выбрать финансового консультанта?

Как быть россиянину?

Советники для очень богатых

Практикум для частного инвестора. Доверяй, но проверяй

Советы консультанта. Правильное начало – половина дела

Глава 8. Инвестируем без ошибок

Искусство задавать вопросы и давать правильные ответы

Инвестиционная ловушка

Типовые ошибки

Практикум для частного инвестора. Миллион для сына

Финансовые советы для женщин

Структура личного капитала

Советы консультанта

Важно все. Заключение

Главный «секрет» философии здравого смысла

Заключение. Главный «секрет» философии здравого смысла

Слушайте онлайн полную версию аудиокниги «Не потеряй! О чем умолчал «папа» Кийосаки? Философия здравого смысла для частного инвестора» автора Исаака Беккера на сайте электронной библиотеки MyBook.ru. Скачивайте приложения для iOS или Android и слушайте «Не потеряй! О чем умолчал «папа» Кийосаки? Философия здравого смысла для частного инвестора» где угодно даже без интернета.

Для кого написана эта книга

Она не предназначена для тех, кто ищет рецепты быстрого обогащения, она не предназначена тем, кто хочет узнать суперэффективный метод работы на фондовом рынке. Я вообще не верю в такие методы, потому что метод, который описан в книге, если даже он и был удачен, как правило, после публикации перестает работать и интересен только с точки зрения определенного опыта. Эта книга не для таких людей. Поэтому, если вы держите ее в руках в магазине и заглянули во введение, отложите ее – она не для вас. Эта книга для долгосрочных инвесторов, для тех, кто зарабатывает деньги в областях, не связанных с финансами. Она для тех, кто хочет получить представление о системе управления личными финансами, кто хочет ответственно и со знанием дела разговаривать со своими финансовыми советниками. Эта книга для таких людей. Надеюсь, для них она будет полезна.