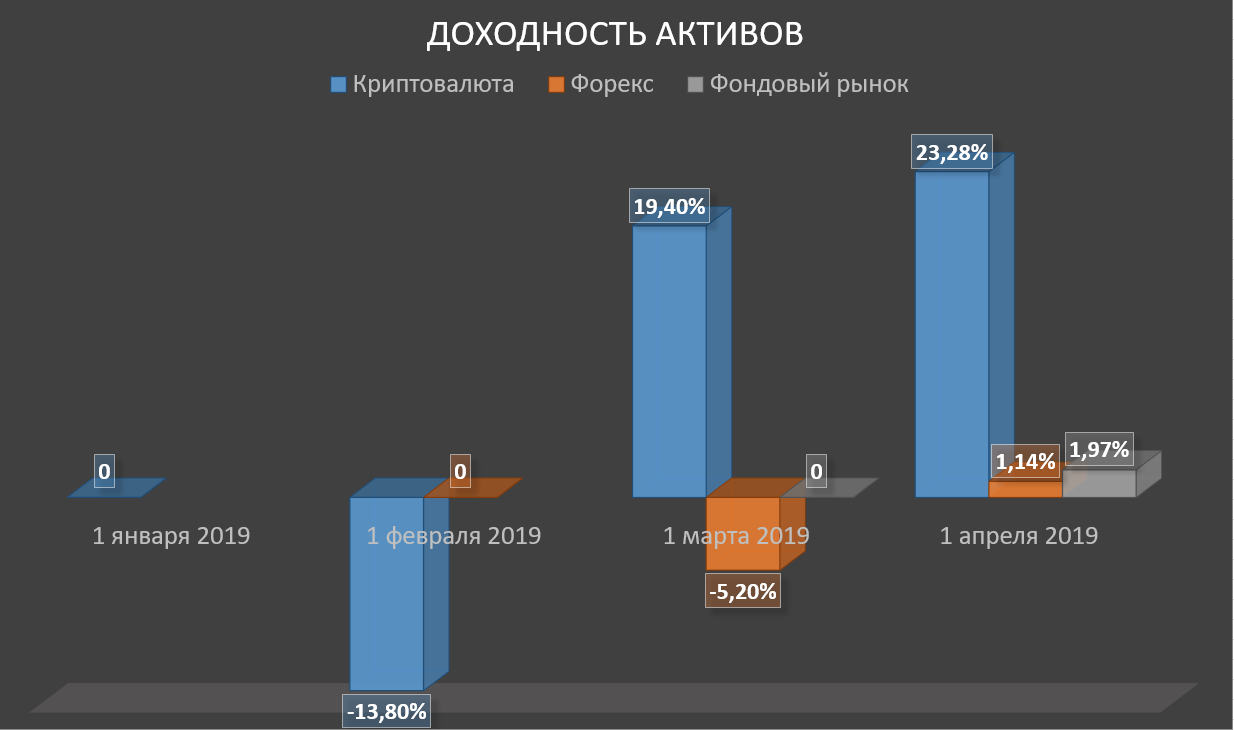

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — 8% и больше.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

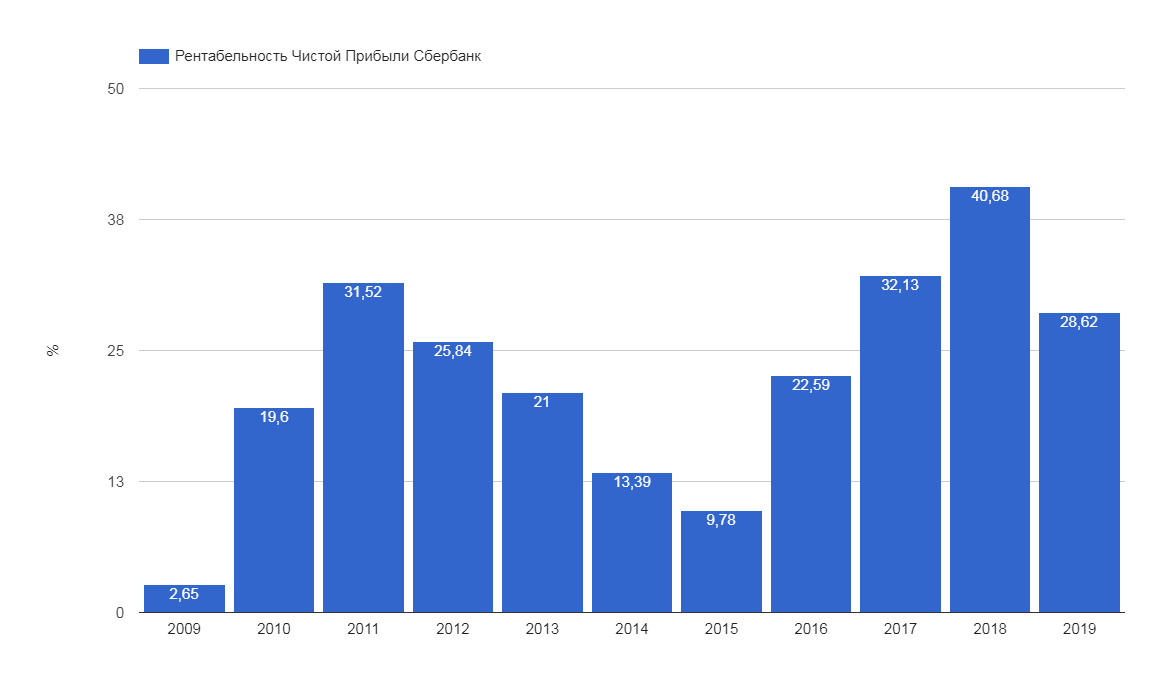

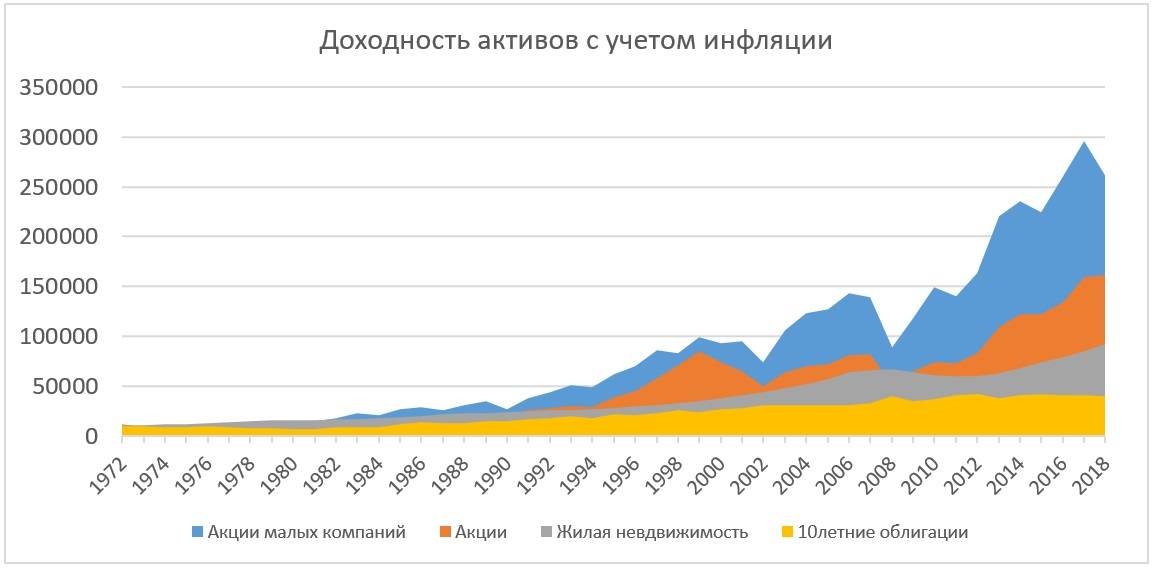

Ну и вишенка на торте: со временем можно получить фантастическую доходность из-за роста бизнеса, пересмотра дивидендной политики или просто за счет удачной покупки акций по бросовым ценам. Например, если в 2014 году инвестор купил акцию Сбербанка за 40 Р, то в 2019 на нее пришлось 16 Р дивидендных выплат — 40% годовых.

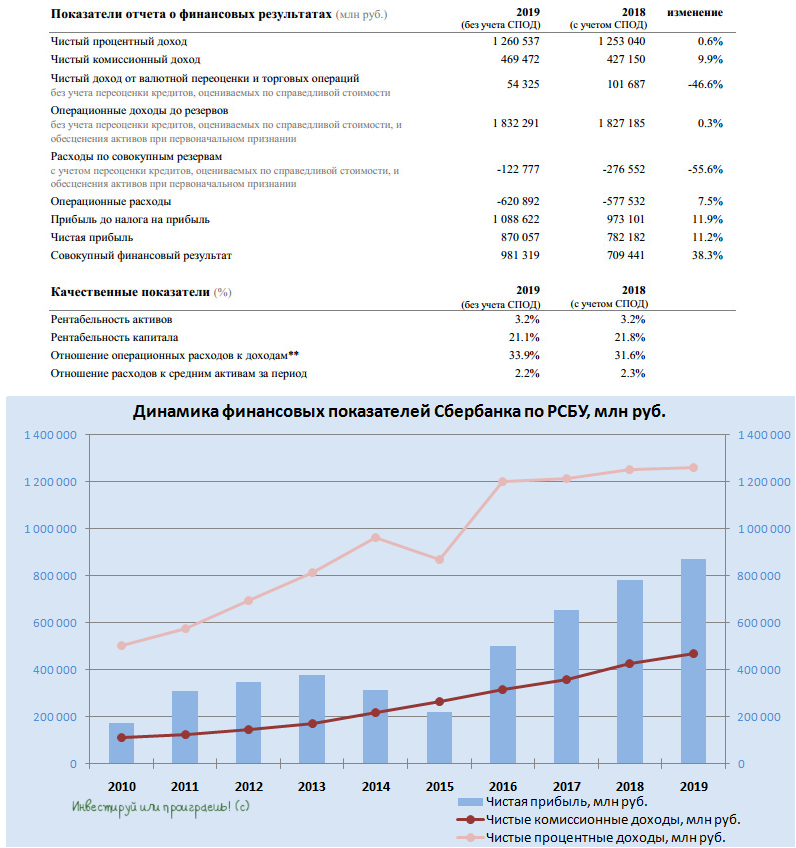

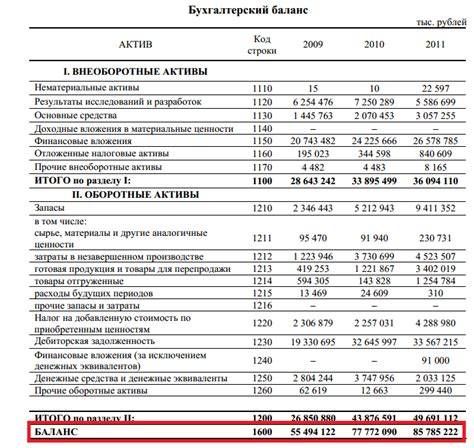

Финансовые показатели

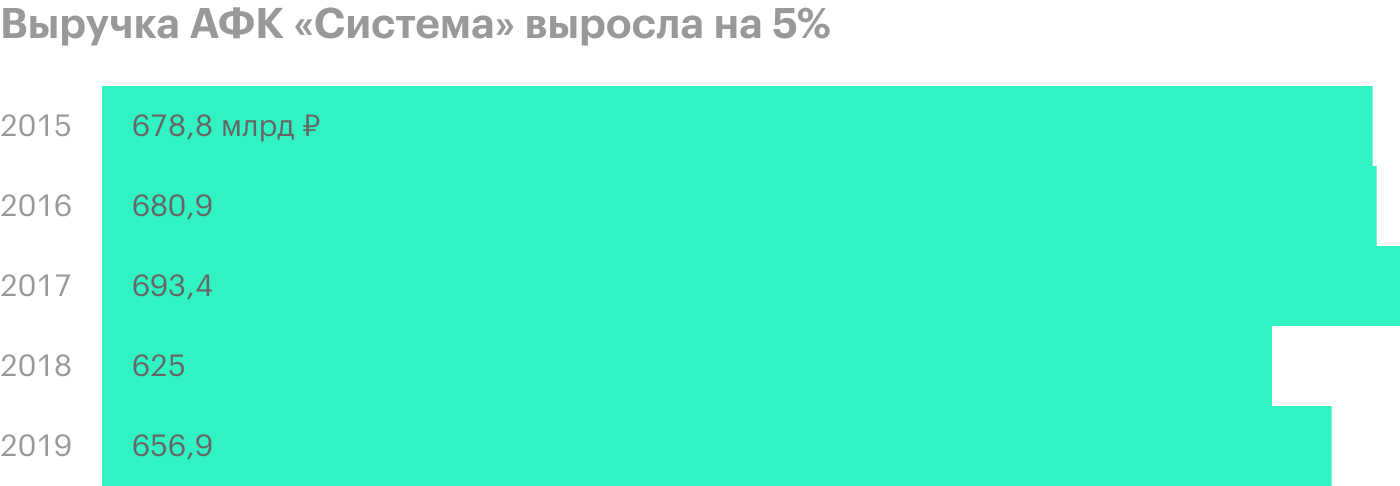

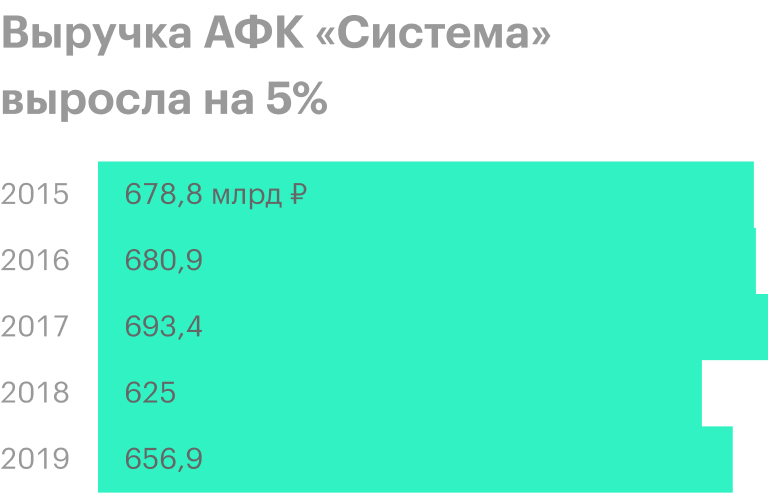

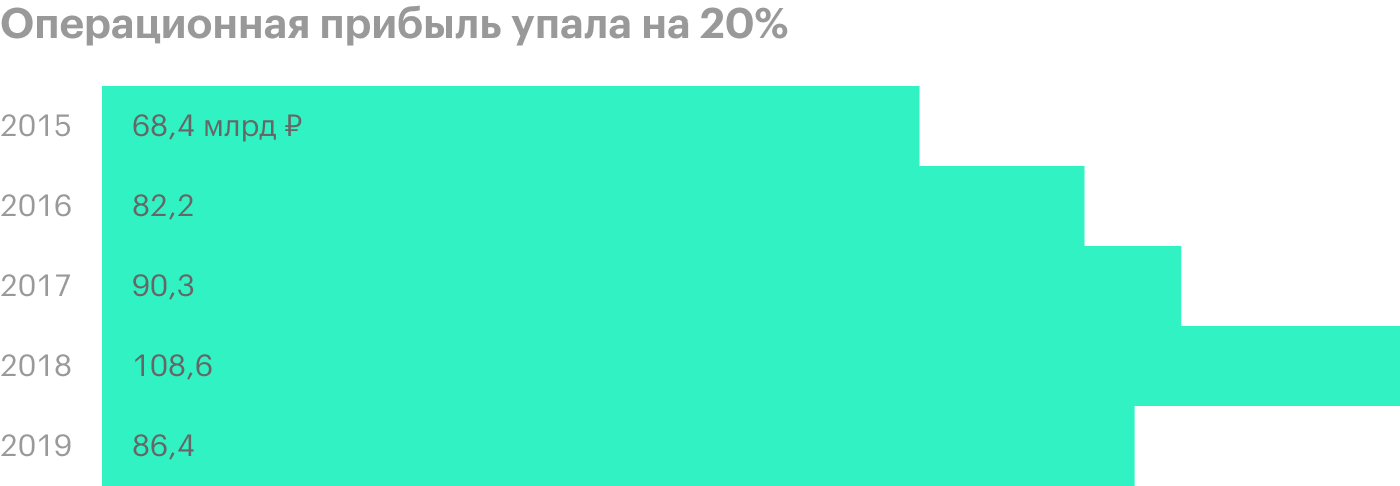

За 2019 год АФК «Система» увеличила выручку на 5% относительно 2018 года: с 625 до 656,9 млрд рублей. Несмотря на широкую диверсификацию холдинга, основным активом для «Системы» остается МТС, на долю которого пришлось 72% от всей выручки компании. Выручка МТС увеличилась на 3% — до 472,4 млрд рублей. Также сильный рост продемонстрировал сегмент «Прочее»: выручка входящих в него компаний выросла за год на 17% — до 98,9 млрд рублей.

Операционная прибыль АФК «Система» снизилась сразу на 20% — до 86,4 млрд рублей, что стало следствием роста себестоимости на 9% — до 301,9 млрд рублей, а также увеличения основных операционных расходов и обесценения инвестиционной рентной недвижимости.

Впервые с 2016 года компания смогла получить чистую прибыль от результатов своей деятельности, которая составила 57,6 млрд рублей, — против чистого убытка в 38,3 млрд рублей по итогам 2018 года.

На чистую прибыль оказало влияние сразу несколько разовых финансовых статей. Из-за укрепления рубля в 2019 году АФК «Система» получила прибыль от курсовых разниц в размере 10,5 млрд рублей — против убытка в 17,3 млрд рублей в 2018 году.

Наибольшее влияние на рост чистой прибыли компании оказал разовый доход от продажи долей в дочерних предприятиях — 67,6 млрд рублей. Большая часть дохода пришлась на две сделки:

- Продажа двумя траншами 100% акций девелопера «Лидер-инвест» за 29,8 млрд рублей в обмен на 25% строительной компании Etalon Group. В результате сделки АФК «Система» стала крупнейшим акционером Etalon Group и зафиксировала прибыль от выбытия «Лидер-инвеста» в размере 20,2 млрд рублей.

- Продажа 18,7% акций «Детского мира» в результате вторичного их размещения (SPO) за 12,5 млрд рублей. Итог сделки — «Система» потеряла контроль над розничной сетью детских товаров и зафиксировала прибыль от выбытия в размере 35,1 млрд рублей.

В 2018 году АФК «Система» получила убыток от прекращенной деятельности дочерних предприятий в размере 47,4 млрд рублей. Это произошло после того, как Министерство юстиции США начало расследование в отношении работы МТС в Узбекистане, подозревая компанию в даче взятки в крупном размере. В результате «Система» создала резерв в размере 59,1 млрд рублей на уплату штрафа. В марте 2019 года дело удалось урегулировать, компания МТС признала вину и заплатила штраф на сумму 850 млн долларов, или 55,6 млрд рублей на дату выплаты.

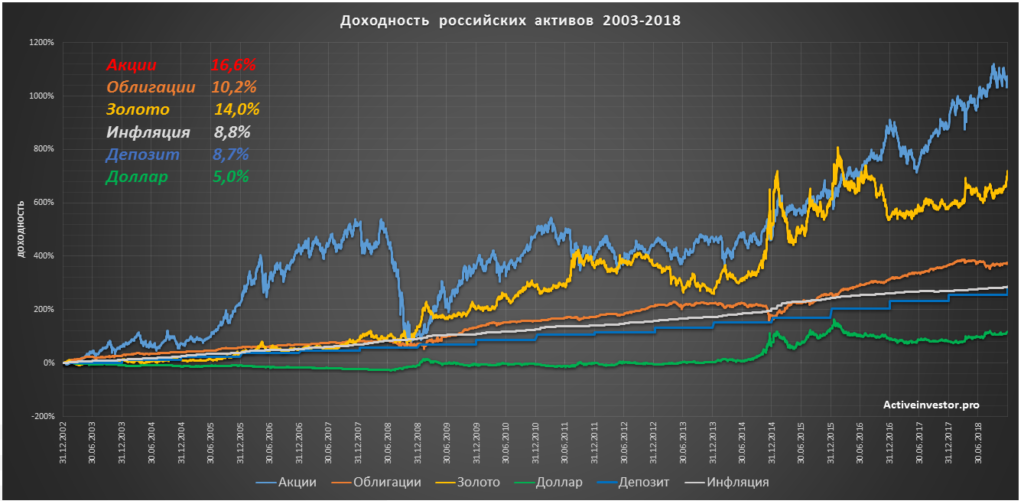

Российская экономика

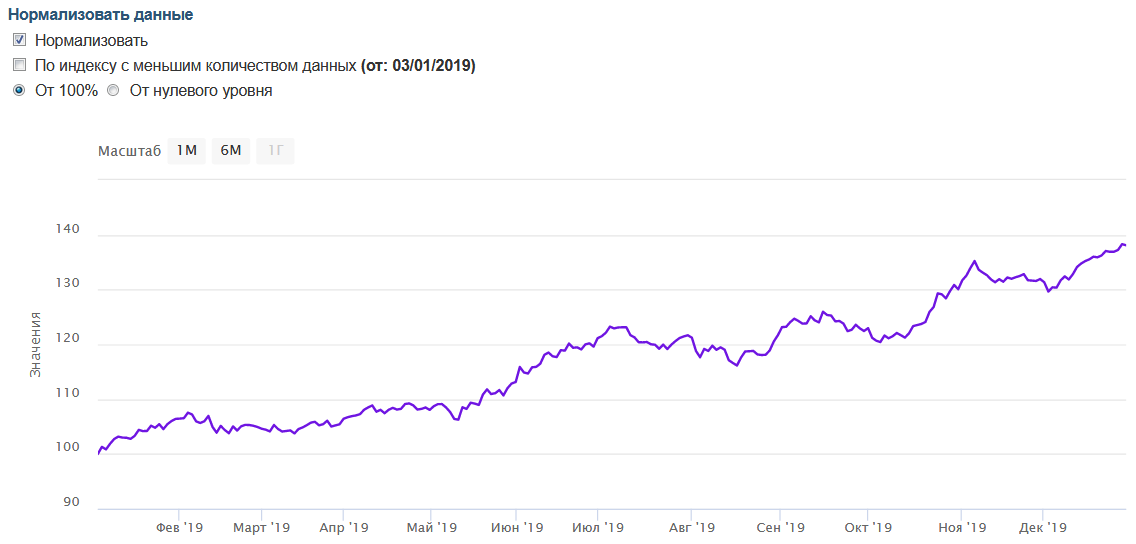

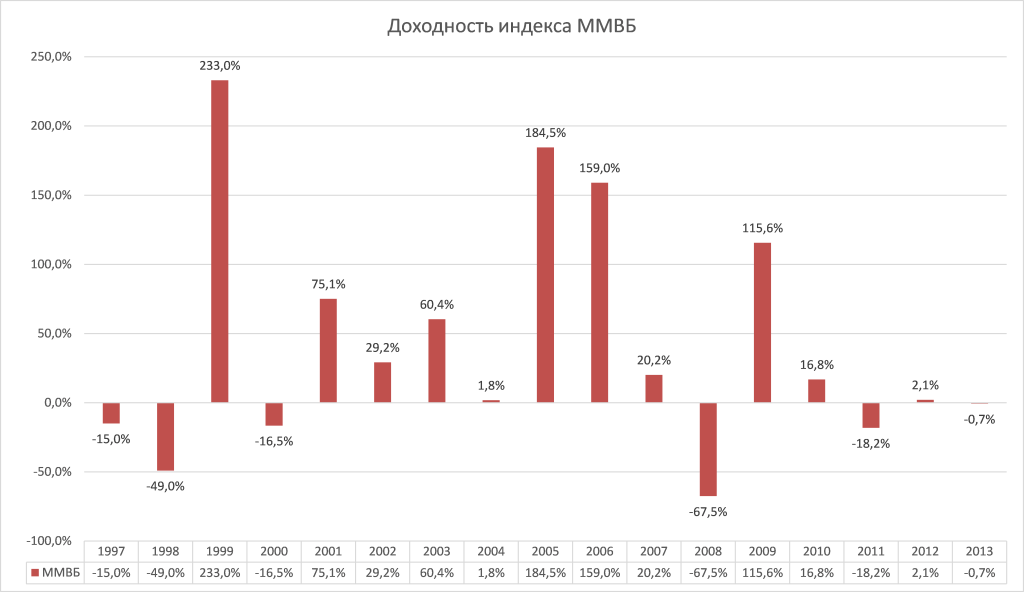

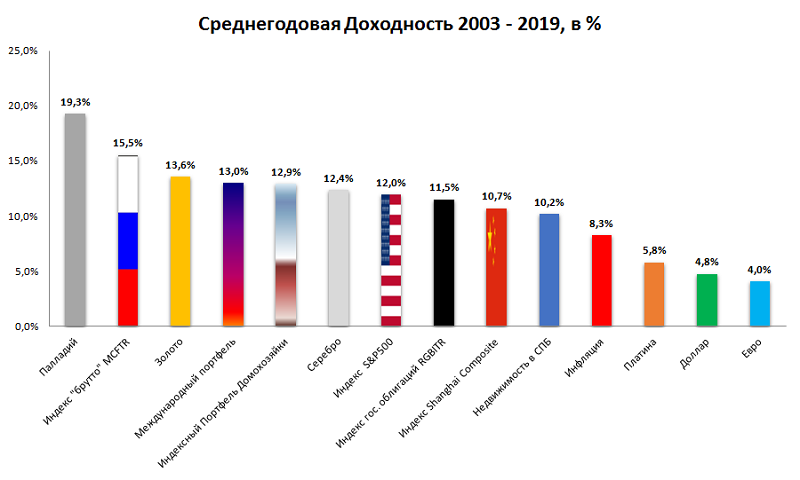

Индекс МосБиржи, полная доходность

С учетом дивидендов индекс Мосбиржи в 2019 году показал отличный результат в 38% годовых

При этом как по доходности с начала запуска, так и с 2015 года индекс растет весьма бурно, так что тут стоит проявлять осторожность. По моему мнению, пессимизм 2011-2014 годов уже более чем отыгран

Ссылка на график, где можно посмотреть и нетто-доход: https://www.moex.com/ru/index/totalreturn/MCFTR/profitability.

Индекс РТС, полная доходность

Индекс РТС в долларах и вовсе показал впечатляющую доходность 53% годовых, перекрыв результат американского и европейских рынков. Из-за заметного укрепления рубля к доллару доходность индекса в этом году оказалась выше, чем у индекса Мосбиржи, причем котировки в обоих случаях выглядят абсолютно синхронно. Ссылка на график: https://www.moex.com/ru/index/totalreturn/RTSTR/profitability.

Российские облигации

Российские облигации в 2019 году проявили себя очень неплохо: корпоративные и муниципальные облигации дали около 13% доходности, государственные и того больше: 17.5%. При средней ставке депозита в топовых банках на уровне 5-7% годовых облигации были бы лучшим инвестиционным инструментом.

Ключевая ставка

После неопределенности первой половины года Центробанк возобновил курс на снижение ставки, опустив ее к середине декабря на 1.5% процентных пункта. Снижение процентной ставки повышает доходность облигаций, что мы увидели выше. Сегодня ставка равна 6.25%. Интересно, что понизили ставку и в США, отказавшись от курса повышения — там она составляет 1.75%.

Инфляция

Инфляция в России продолжила оставаться на низком уровне, составив по итогам года около 3%. Подчеркну, что речь об официальных данных — реальная и лично ваша потребительская инфляция могут быть другими. Хороший показатель сам по себе и даже при сравнении со ставками депозитов, он не подкрепился реальным ростом доходов населения. Кажется, что Центробанк со своей работой в этом году справился, а правительство нет.

Недвижимость

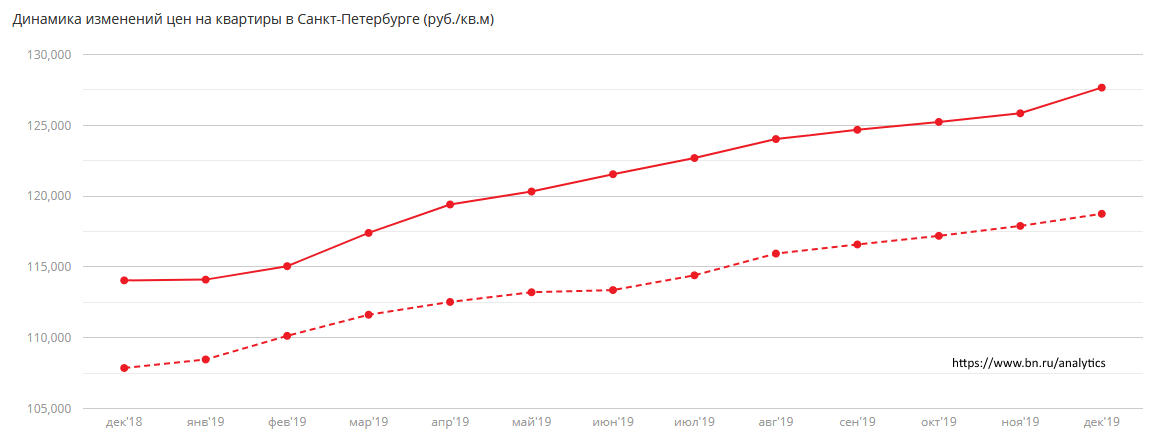

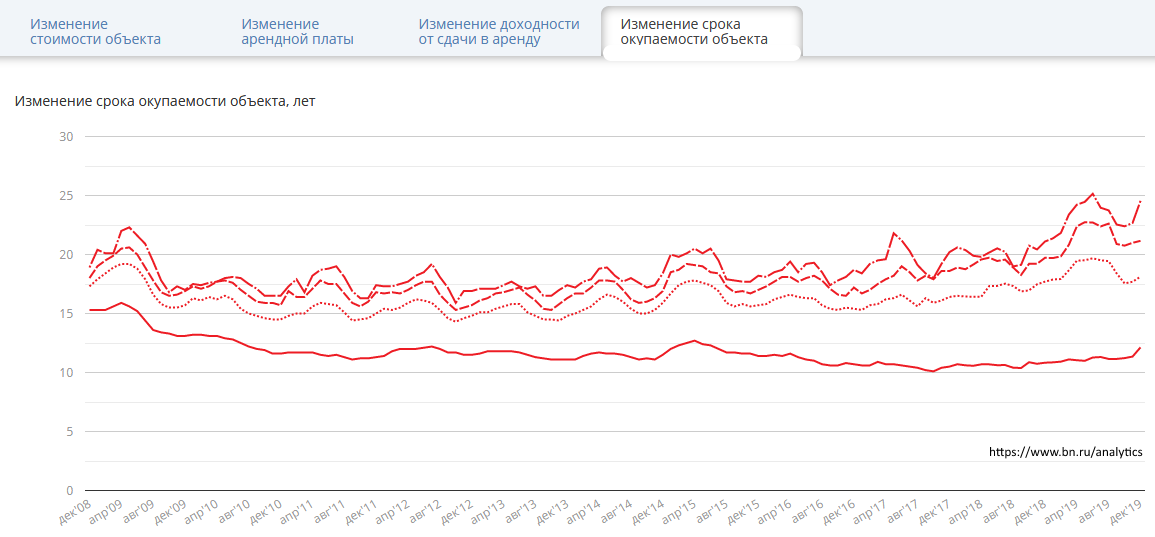

Спокойный рост показала и российская недвижимость. Вот такой, например, была ситуация в Санкт-Петербурге:

Пунктирный и обычный график показывают цены первичной и вторичной недвижимости. Как видно, рост стоимости составил около 10%, что превышает официальную инфляцию. А вот московская недвижимость по данным irn.ru выросла как раз на 3-4%. Приведу еще один довольно интересный график:

Здесь показана окупаемость недвижимости Санкт-Петербурга в годах. Нижняя линия — комната, далее 1, 2, 3-х комнатные квартиры. Видна примерная стабильность показателя в последние 10 лет, хотя комнату на данный момент можно окупить примерно за 12-13 лет, а вот 3-х комнатную квартиру почти за 25. Т.е. комната в плане инвестиций лучший вариант, и к тому же менее дорогой. Для сравнения: для акций в среднем считается нормальным показателем удвоение стоимости за 10 лет, однако к примеру с 2000 по 2010 год рынок акций США оказался близок к нулю.

Банковский сектор

По официальным данным с сайта ЦБ с начала года до первого декабря количество банковских организаций уменьшилось с 440 до 405. При этом согласно bankogolik.com лицензии были отозваны у 23 банков. Иначе говоря, речь в любом случае о сравнительно небольшом числе организаций, которые в последние годы лишались лицензии многими десятками, сжимая банковский сектор. Не было отмечено громких скандалов с крупными банками. Как резюме — год для инвесторов и экономики России выдался очень неплохим.

Могут ли акции быть защитным активом

К защитным активам иногда относят акции некоторых компаний. Это, например, акции производителей золота типа Polymetal. Когда золото дорожает, цена акций золотодобытчиков растет.

Другой пример — акции крупных компаний из сектора потребительских товаров первой необходимости, например Coca-Cola и Walmart. Секторы здравоохранения и коммунальных услуг тоже считаются защитными.

Наконец, к категории защитных некоторые инвесторы относят акции американских «дивидендных аристократов». Это компании, которые входят в индекс S&P 500 и хотя бы 25 лет подряд увеличивают размер дивидендов. Многие «аристократы» работают как раз в защитных секторах. Инвесторы рассчитывают, что цена таких акций не будет сильно падать, а дивиденды будут выплачиваться даже в кризис.

В кризис акции некоторых компаний действительно могут падать меньше, чем рынок акций в среднем, а некоторые акции могут расти. Кроме того, акции иностранных компаний — это валютный актив. Если в кризис они подешевеют, но при этом упадет рубль, их рублевая цена может не измениться или даже вырасти.

Тем не менее это все равно акции, то есть достаточно рискованный вид вложений. Дивиденды могут урезать или отменить, цена акций может сильно упасть по разным причинам, а доходность сложно предсказать.

Так, по итогам 2008 года акции Coca-Cola упали примерно на 24%. Это заметно лучше, чем результат американского рынка акций в том же году, но все-таки существенное падение. За февраль — март 2020 года акции Coca-Cola упали сильнее, чем рынок акций США, а за апрель 2020 года выросли слабее рынка.

Какой бы хорошей и стабильной ни была компания, ее акции — это лишь условно защитный актив, компромисс между потенциально высокой доходностью и защитой от падений всего рынка. Не стоит слишком сильно полагаться на защитные свойства акций, даже если они хорошо показали себя в прошлые кризисы. Это не денежные средства и не облигации.

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%)(2032 − 2018) = 600 000 × 1,0514

Каждый месяц я покупаю дивидендные акции на 35 тысяч рублей. Основной критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать не меньше 8% годовых от цены покупки акции. Если подходящих акций нет, я покупаю ОФЗ, чтобы деньги не простаивали, и возвращаюсь к выбору в следующем месяце. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Например, привилегированная акция «Башнефти» в июне 2015 стоила 1434 Р, а в январе 2020 — 1773 Р. Дивиденды в 2019 году составили 158,95 Р. Если бы я купил эту акцию в 2015 году, то дивиденды 2019 года принесли бы 11% доходности, а если купить акцию в 2020 году — 8,9%.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки

Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

- в столбце Q — в год в реальных ценах;

- в столбце R — в год и в месяц в ценах 2018 года.

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

План достижения финансовой независимости через дивидендные акции

Что нас может ждать в будущем?

Начиная с 2020 года инвесторам, имеющим зарубежный счет в организации финансового рынка, например, у зарубежного брокера, необходимо подавать отчетность, которую подают по зарубежным банковским счетам: уведомления об открытии/закрытии счета, смене реквизитов и отчет о движении денежных средств. Подробно об этом я написал в статье Новая отчетность по зарубежным брокерским счетам.

Так же в 2019 году обсуждался вопрос о категоризации инвесторов. Данный законопроект предусматривает разделение инвесторов на несколько категорий. Изначально планировалось четыре категории, но к концу года их осталось две — квалифицированные и неквалифицированные. В зависимости от категории, инвестор будет иметь некоторые ограничения по доступным инструментам и совершению сделок. Например, ограничения касаются доступа неквалифицированных инвесторов к иностранным ценным бумагам и совершения рискованных сделок. На данный момент законопроект продолжает обсуждаться, поэтому не исключено, что в законопроект будут внесены изменения.

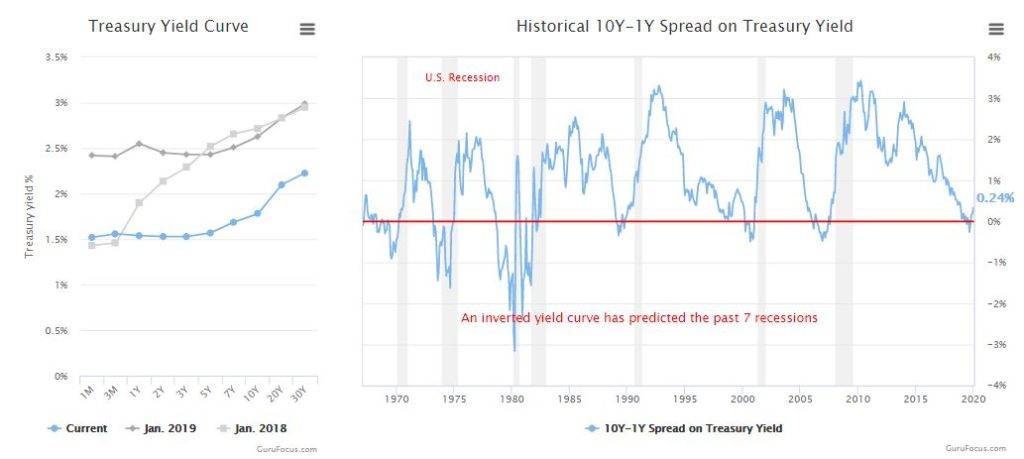

В прошедшем году большое внимание инвесторов привлек индикатор спреда кривой доходности облигаций. Данный индикатор показывает разницу между доходностью 10-летних и 2-х (или 3-х мес.) облигаций США

Переворот данной кривой означает, что краткосрочные облигации приносят больше доходности, чем десятилетние. Что может говорить о наступающем кризисе.

По статистике инверсия кривой доходности предсказала 7 предыдущих рецессий в США. Как видно из графика ниже, в прошлом году как раз произошла инверсия кривой. Однако, данный индикатор может работать с лагом в несколько месяцев. Более подробно о данном индикаторе я писал в статье Про инверсию кривой доходности облигаций или как скоро наступит кризис?

Инверсия кривой доходности облигаций

Хайп-проекты

Хайп-проекты подходят для инвестирования тем, кто хочет получить большой процент. Да, риск здесь очень велик. Люди передают свои деньги в организацию, обещающую им большую прибыль. И компания эта редко куда-то вкладывается сама. А финансовая прибыль у нее получается за счет новых инвесторов, приходящих в проект.

Вкладчики, которые не смогут вовремя забрать свой доход, обречены на убытки. Здесь главное вовремя забрать деньги, пока фонд не исчез.

Вкладываясь в хайп-проекты, нужно помнить, что:

Чем моложе проект, тем легче получить от него прибыль.

Выбирая хайп-проект, стоит обратить внимание на проработку сайта, на контакты.

Дополнительно следует проанализировать величину рекламной компании.

Инвестиции в ценные бумаги

Приняв решение о вложении в ценные бумаги, нужно сначала правильно все устроить. Здесь можно выделить два основных способа: инвестиции в акции и инвестиции в облигации.

Инвестиции в акции

Акция — это документ, дающий право на определенную долю владельца в организации, а также в ее собственности. И можно даже принимать некоторые управленческие решения. Вложения данного вида разделяют на два направления — активное и пассивное.

Активные инвестиции подходят для профессионалов, так как инвестор должен уметь управлять большими компаниями. Он выводит их на хороший уровень, затем получает прибыль. Следовательно, риски здесь достаточно большие.

Пассивные инвестиции не предполагают каких-то специальных знаний. В данном случае можно не искать самому, какие активы выгодные. А наоборот, здесь достаточно просто воспользоваться готовым перечнем перспективных компаний, составленным аналитиками

Новичкам в первую очередь стоит обратить внимание на крупные, финансово устойчивые организации. Например, Ford, Apple и пр.

Инвестиции в облигации

Кто хочет полностью минимизировать риски, тому лучше вкладываться в облигации.

Прибыль, конечно, будет меньше, чем в случае с акциями. Зато оказаться в убытке при таком способе сложно. Облигация представляет собой долговую ценную бумагу.

Приобретая ее, инвестор совершенно определенно знает, по какой цене и через какой промежуток времени он ее реализует. Следовательно, падение стоимости полностью исключено. Доходность в этом случае составляет 5-20% в год.

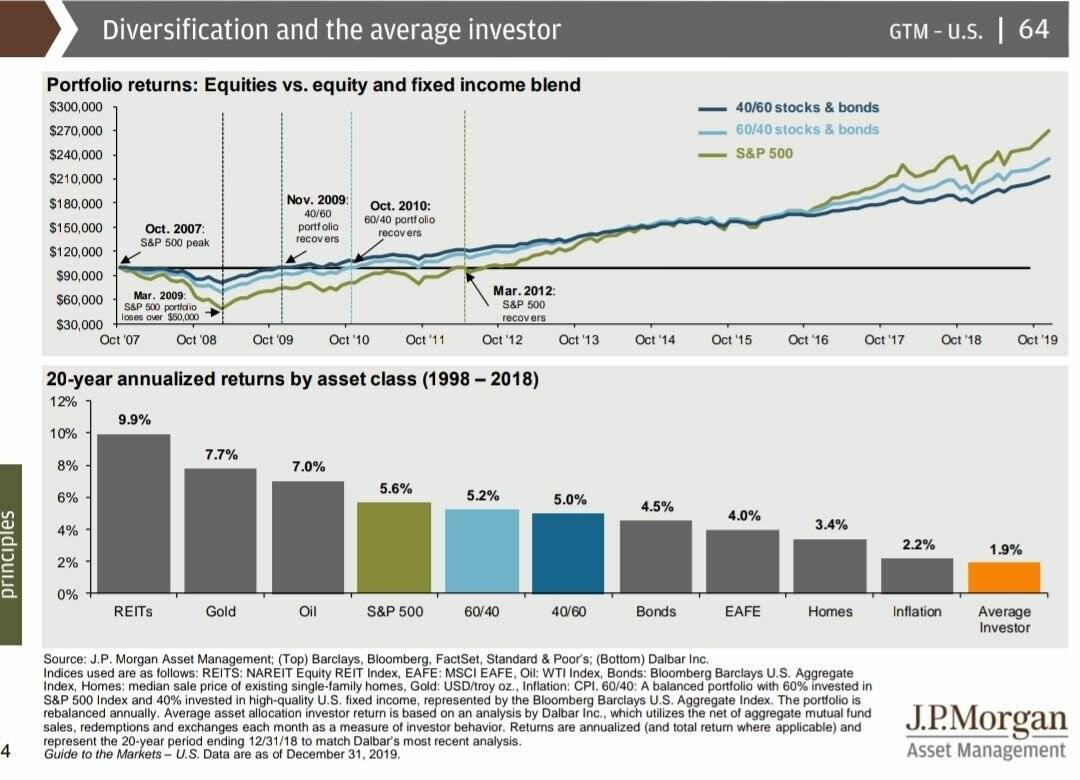

Диверсификация, которая работает

Несмотря на то, что все инвесторы соглашаются с полезностью диверсификации, не так уж просто найти эффективные средства для диверсификации. Корреляция между активами обычно возрастает в моменты неопределенности (и волатильности) на рынках. Как следствие, многие активы, которые покупались для диверсификации, не могут защитить портфель, когда это больше всего нужно.

Например, в период финансового кризиса 2008 – 2009, хедж фонды, товарные активы и недвижимость, долгое время считавшиеся «классическими» защитными активами, падали вместе с акциями. В этом смысле золото показало себя отлично.

Чем сильнее падение акций, тем меньше корреляция между ними и золотом (График 4). Но низкая корреляция наблюдается не только в периоды паники на рынках. Золото обладает «двойной природой». С одной стороны, это предмет роскоши, с другой – инвестиционный актив. Поэтому цена золота поддерживается ростом доходов. Поэтому наше исследование показывает, что во время сильного «ралли» на рынках корреляция между акциями и золотом возрастает благодаря эффекту роста благосостояния и отчасти благодаря росту инфляционных ожиданий.

График 4

Примечание: σ — величина стандартного отклонение доходности индекса S&P 500. Примерно 2/3 колебаний доходности индекса находятся в пределах ±σ.

Заключение

Теперь вы знаете, к чему может привести высокий темп дефляции, и вас не удивит то, почему ее так боятся граждане и государства. Этот процесс может нанести куда больший урон экономике, чем даже гиперинфляция. А при немного завышенной инфляции центробанки могут ее контролировать, выпуская в обращение новые купюры.

Стремительная и длительная дефляция может привести к глобальным рецессиям, как это произошло во времена Великой депрессии в США 20-х годов прошлого века, а затем весной 2020 г. Хотя этот кризис по масштабам несопоставим с Великой депрессией и коллапсом 1998 г., в краткосрочной перспективе он нанес даже больший урон экономике, но она быстро восстановилась.

Однако, если дефляция развивается естественно, ее можно предотвратить, своевременно снизив выпуск или цены на товары за счет усовершенствования технологий производства.