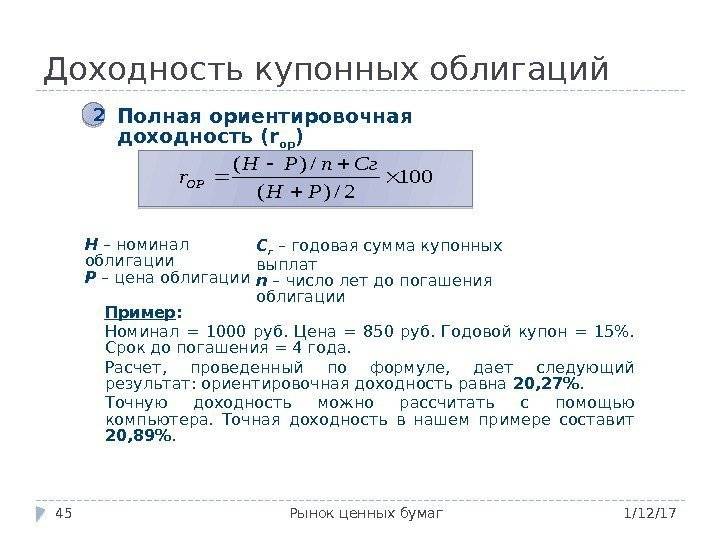

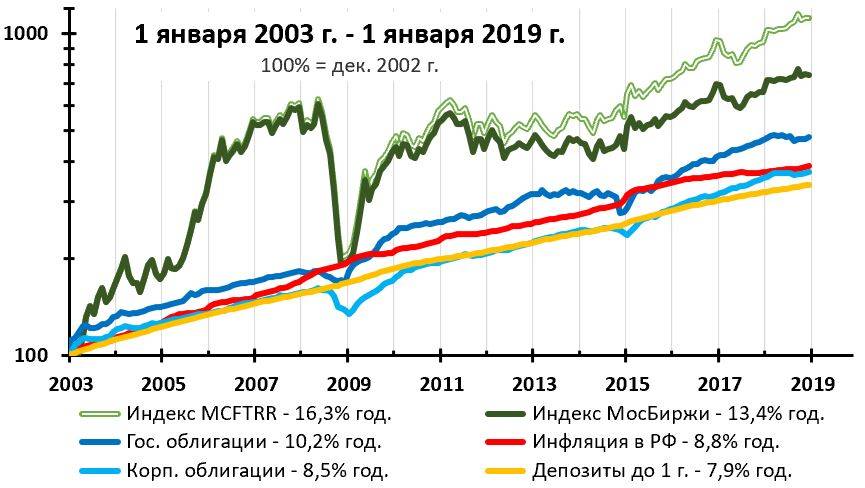

Муниципальные облигации США

В США ценные долговые бумаги также могут выпускать муниципалитеты (города, штаты, округа и так далее). Общее количество эмитентов муниципальных облигаций составляет более 40.000. Срок выплаты, размер процентной ставки, номинальная стоимость и другие важные параметры облигаций определяются самими муниципалитетами. Муниципальные облигации обладают хорошей репутацией, однако они не гарантированы Федеральным правительством США.

Все муниципальные облигации можно разбить на 2 основные группы:

- Генеральные облигации. Такие облигации не имеют реального обеспечения, а выпускаются они для покрытия задолженности либо для реализации какого-либо небольшого проекта.

- Доходные облигации. Такие облигации обеспечены реальным источником доходов, а выпускаются они под какой-либо крупный проект (при этом проценты по бумагам выплачиваются с прибыли, полученной в ходе реализации самого проекта).

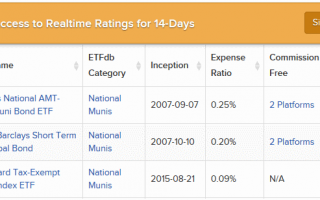

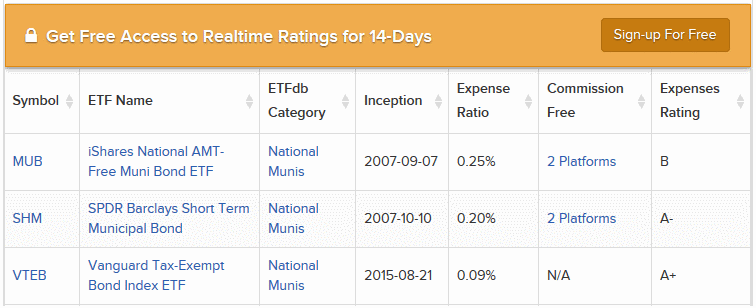

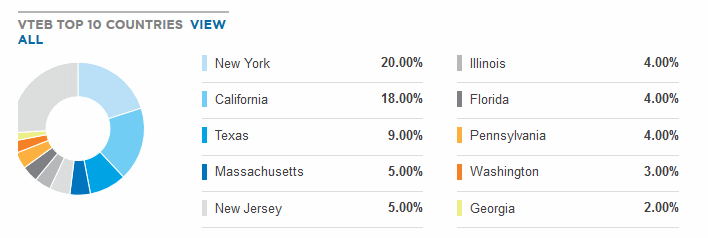

К примеру, в последнем случае (фонд с минимальной комиссией) его основу составляют муниципальные облигации 10 штатов, причем на штат Нью-Йорк и Калифорния приходится более трети капитала:

Европейский суверенный долг

Другим фактором, удерживающим доход, является неуверенная уверенность в суверенном долге Европы. IShares International Inflation-Linked Bond ETF (ITIP) считает облигации из Бразилии, Франции и Италии в качестве шести крупнейших холдингов. Moody’s Investor Service снизила рейтинг облигаций Франции в ноябре и в декабре в Италии и объявила о негативном прогнозе долга Бразилии в сентябре. Итальянские облигации стабилизировались вскоре после того, как рейтинг снизился из-за спекуляций о том, что Европейский центральный банк начнет серьезно покупать суверенный долг Италии, но экономика Европы по-прежнему сталкивается с крупными ветрами.

«В еврозоне наблюдается только восстановление баланса на периферии, особенно в Испании и Ирландии, но эти улучшения перевешиваются из-за отсутствия сокращения доли заемных средств во Франции и Италии», Invesco Ltd. (IVZ IVZInvesco Ltd. 0. 50% Создано в Highstock 4. 2. 6 ) главный экономист Джон Гринвуд написал в декабре: «Я считаю, что рост еврозоны будет продолжать снижаться внизу. Никакие индикаторы — денежные, фискальные или структурные к началу реального подъема бизнес-цикла ». (Более подробно см .: Как доход от еврозоны выгоден американцам ).

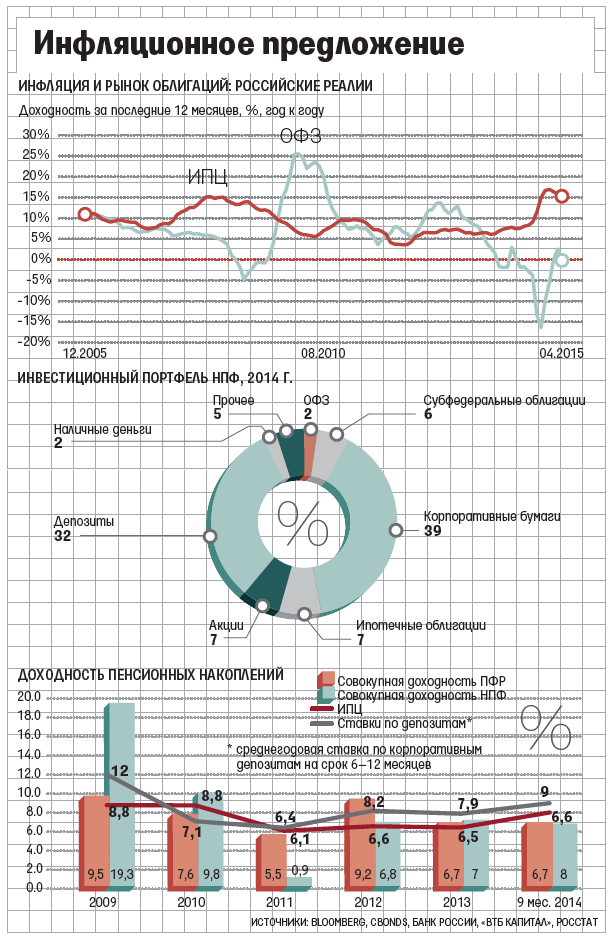

Что это такое?

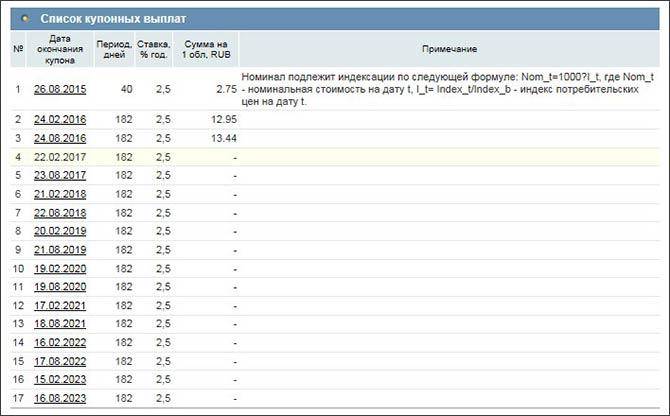

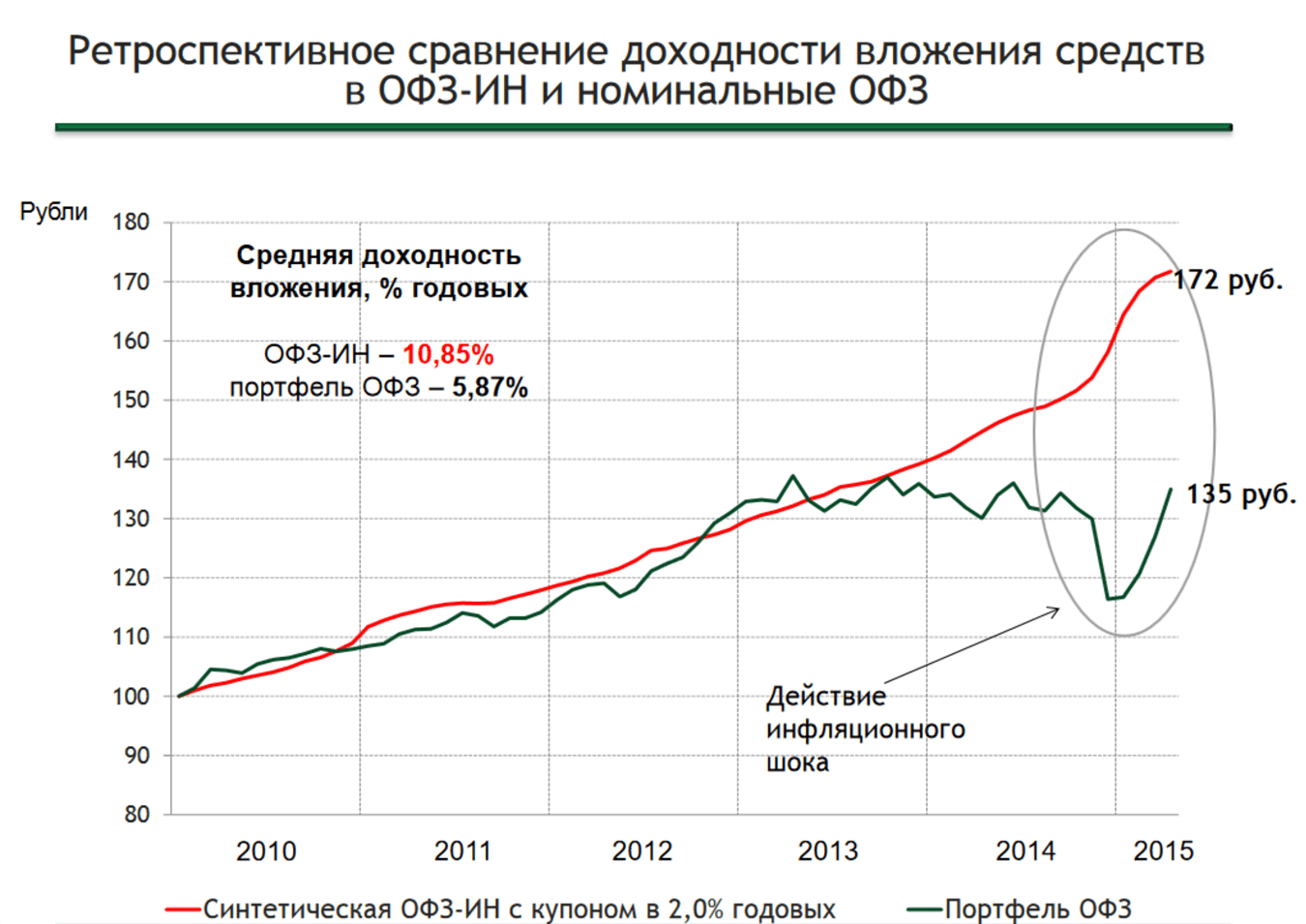

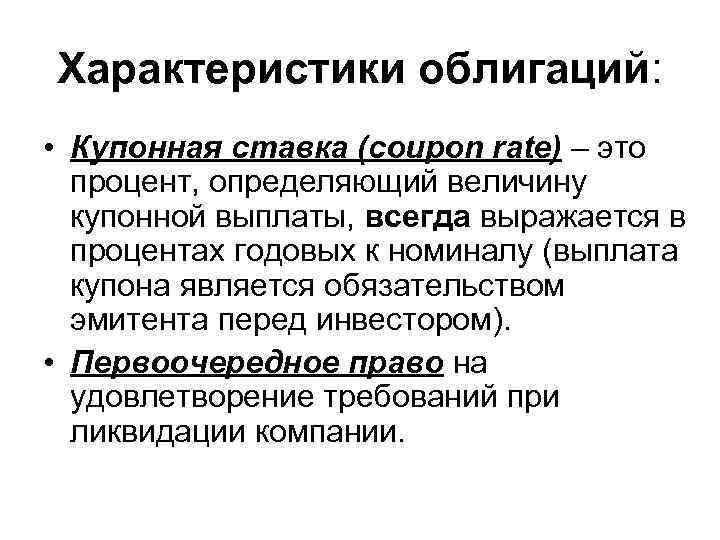

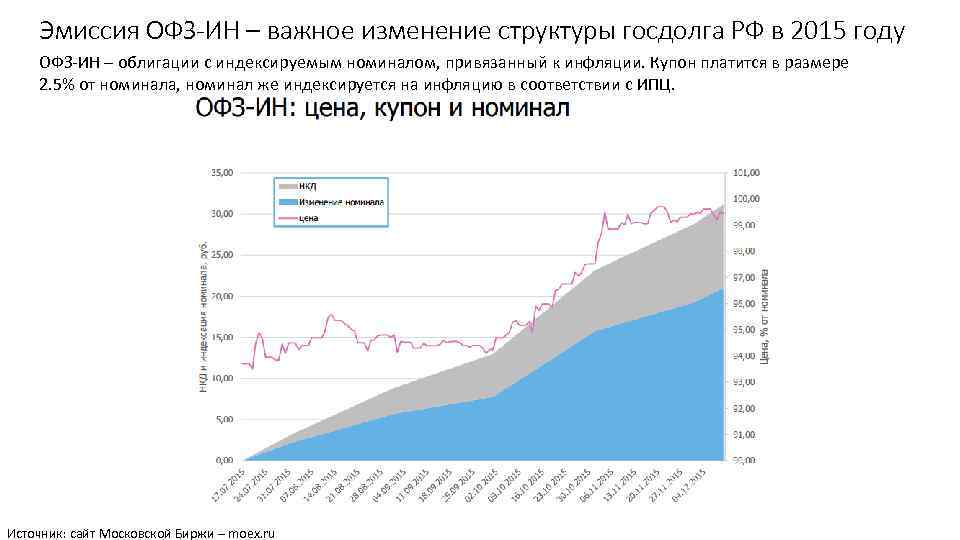

ОФЗ-ИН – облигации федерального займа со «встроенной» защитой от инфляции. Впервые они появились на рынке в июле 2015 года. «Фишка» ценной бумаги в том, что ее номинал регулярно индексируется на величину инфляционных изменений. При этом размер купона по ним фиксирован и составляет 2,5% от номинала.

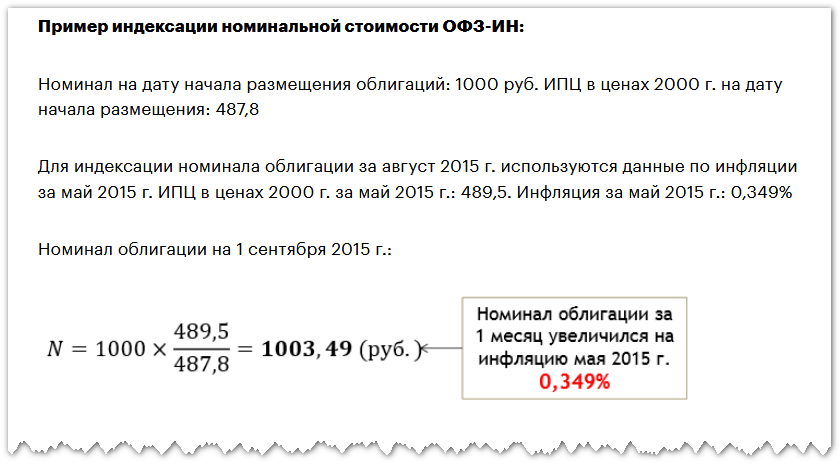

Как рассчитывается размер инфляции (а значит – и процента, на который вырастет номинал бонда)? За базу взят индекс потребительских цен, информация о котором ежедневно публикуется на сайте Минфина. На дату размещения выпуска индекс был равен 487,8 пункта.

Важный нюанс! Пересчет номинала облигации происходит не сразу, а с задержкой в три месяца. Скажем, если в конце апреля ИПЦ подскочил на 3%, то номинал ОФЗ-ИН вырастет на 3% только в конце июля.

«Антиинфляционные» облигации выпускает Министерство финансов России. Генеральным агентом эмиссии выступает ЦБ РФ. Кстати, мало кто знает, что эти облигации – аналог американских облигаций TIPS (Treasury Inflation Protected Securities).

Облигации ОФЗ-52001 обладают всеми характеристиками номинальных ОФЗ-ПД. Они включены в ломбардный список Банка России, используются в операциях РЕПО с ЦБ и прошли листинг на Московской Бирже. Возможно, этот выпуск будет включен в глобальные облигационные индексы Barclays.

Корпоративные облигации США

Долговые бумаги США могут выпускаться и различными коммерческими компаниями. Такие бумаги называют корпоративными облигациями. В качестве обеспечения корпоративных облигаций служит прибыль, которую получит компания в ходе инвестирования полученных от продажи облигаций денег. Также в некоторых случаях в качестве обеспечения корпоративных облигаций могут выступать материальные активы (деньги, имущество и так далее).

Срок выплаты, доходность, номинальная стоимость и другие параметры корпоративных облигаций определяются организацией самостоятельно. В большинстве случаев доходность таких облигаций составляет несколько процентов и выше, чем у ранее рассмотренных трежерис (гособлигаций США). Но и число случаев неисполнения обязательств здесь тоже выше. Чаще всего корпоративные облигации США выпускаются с номиналом в размере 1.000 долларов со сроком обращения более 1 года. Очень часто корпоративные облигации выпускаются с возможностью досрочного погашения задолженности.

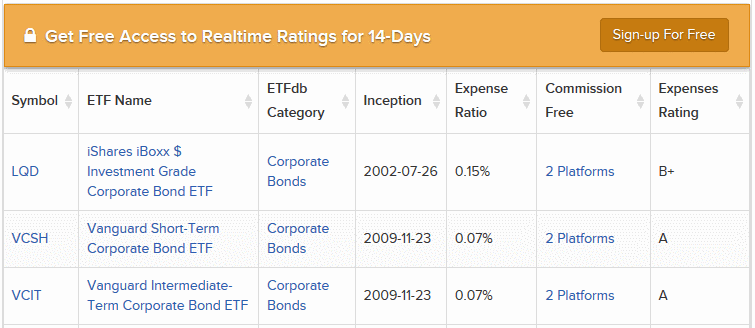

Среди биржевых фондов распространены фонды корпоративных облигаций, где доля компаний США 60-80%. Однако при желании инвестировать в этот сегмент рынка такой процент является вполне достаточным. Примеры фондов, в том числе с краткосрочными и среднесрочными обязательствами:

Применение кредитного плеча

Значимость ребалансировки возрастает, если мы имеем дело с плечевым всепогодным портфелем: в нем отклонение долей происходит еще стремительнее. Рассмотрим подробнее, что представляет собой плечевой всепогодный портфель.

![Облигации. ваши деньги должны работать [руководство по разумному инвестированию капитала]](https://mulino58.ru/wp-content/uploads/4/6/1/461af15d2e9603db46d5f71e7ab7f284.jpg)

На первый взгляд совмещение консервативной стратегии и кредитного плеча кажется нонсенсом, но всепогодная стратегия это допускает. В числе прочих, трастовый фонд Далио использует дополнительные финансовые рычаги для повышения доходности портфеля при сохранении равновесия рисков.

Оговорюсь, что этот пункт не рекомендация и безопаснее инвестировать без кредитного плеча. Кредитные рычаги оправданны в одних ситуациях и опасны в других. Сам я не использую их и никому не советую. Поэтому информацию я привожу только в ознакомительных целях.

Плечевой всепогодный портфель можно собрать с использованием соответствующих маржинальных ETF — делается это, чтобы увеличить доходность всепогодной стратегии.

Маржинальные (leveraged) ETF — это, по сути, такие же фонды, как и обычные ETF, только стремятся они к доходности, вдвое или втрое превышающей отслеживаемый индекс. Для этого они используют двойное или тройное плечо, а также открывают короткие позиции. Сейчас для торговли на биржах США доступны более 200 маржинальных фондов на любые классы активов: акции, облигации, валютные пары и товары.

Но нужно учитывать, что если базовый индекс теряет за торговую сессию 1%, то маржинальный ETF с двойным плечом покажет убыток около 2%. С этим и связана главная опасность таких ETF. Но за счет разноплановых активов, включаемых во всепогодный портфель, и паритета рисков между ними у нас по-прежнему сохраняется довольно надежная стратегия.

Рассмотрим плечевой всепогодный портфель с двукратной доходностью по отношению к базовому активу.

Пример состава плечевого всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| SSO | ProShares Ultra S&P 500 | 30% |

| UBT | ProShares Ultra 20+ Year Treasury | 40% |

| UST | ProShares Ultra 7—10 Year Treasury | 15% |

| DIG | ProShares Ultra Oil & Gas | 7,5% |

| UGL | ProShares Ultra Gold | 7,5% |

ProShares Ultra S&P 500 (SSO)

30%

ProShares Ultra 20+ Year Treasury (UBT)

40%

ProShares Ultra 7—10 Year Treasury (UST)

15%

ProShares Ultra Oil & Gas (DIG)

7,5%

ProShares Ultra Gold (UGL)

7,5%

Примечания:

- Так как тяжело найти маржинальный ETF на коммодити, в своем примере я заменил позицию соответствующим фондом на нефтегазовый сектор.

- Существуют маржинальные ETF с трехкратной доходностью по отношению к базовому активу, например UPRO, TMF и TYD, но мы ограничимся рассмотрением фондов с двукратным плечом — 2х.

Маржинальный ETF UST со среднесрочными облигациями запустили в 2010 году, поэтому мы будем отслеживать динамику плечевого всепогодного портфеля с января 2011 года. Сравним ее с обычным всепогодным портфелем и индексом S&P 500 при первоначальном вложении 10 000 $. Инфляцию берем в расчет.

Сравниваем портфели: всепогодный, всепогодный с плечом и S&P 500

| Портфель | Итог | В год | Лучший год | Худший год | Коэфф. Шарпа | Волатильность |

|---|---|---|---|---|---|---|

| Всепогодный | 18 452 $ | 6,6% | 18,28% | −3,25% | 1,27 | 6,05% |

| Всепогодный 2х | 33 110 $ | 13,31% | 34,09% | −10,77% | 1,17 | 12,29% |

| S&P 500 | 26 618 $ | 10,76% | 32,18% | −4,52% | 0,93 | 13,14% |

Всепогодный портфель

Итог

18 452 $

В год

6,6%

Лучший год

18,28%

Худший год

−3,25%

Коэфф. Шарпа

1,27

Волатильность

6,05%

Всепогодный портфель 2х

Итог

33 110 $

В год

13,31%

Лучший год

34,09%

Худший год

−10,77%

Коэфф. Шарпа

1,17

Волатильность

12,29%

S&P 500

Итог

26 618 $

В год

10,76%

Лучший год

32,18%

Худший год

−37,02%

Коэфф. Шарпа

0,93

Волатильность

13,14%

Плечевой всепогодный портфель за 9 с половиной лет принес на 14 658 $ больше, чем обычный, и рос в 2 раза лучше. Но и среднегодовая волатильность у него выше. Поэтому такой портфель не подходит для консервативных инвестиций — его стоит рассматривать как стратегию роста.

По итогу плечевой всепогодный портфель обогнал даже S&P 500 — на 6492 $, ежегодно опережая последний в среднем на 2,55%. При этом по волатильности плечевой портфель оказался спокойнее, доход на единицу риска выше: коэффициент Шарпа у него 1,17 — против 0,93 у S&P 500. Это говорит в пользу его диверсификации и грамотного распределения рисков.

В качестве стратегии роста плечевой всепогодный портфель выглядит лучше вложения в S&P 500. И такую разницу нам обеспечило правильное использование кредитного рычага: по сути, мы задействуем двойной капитал по отношению к имеющемуся. Но если использовать плечо без сохранения равновесия рисков, то получается чудовищно рискованный портфель.

Для наглядной демонстрации возьмем портфель, на 100% состоящий из маржинального ETF на S&P 500. Этот монстр выдает в среднем по 20,8% роста в год, при этом его волатильность — 26,97%, а в марте 2020 года он упал на 41%.

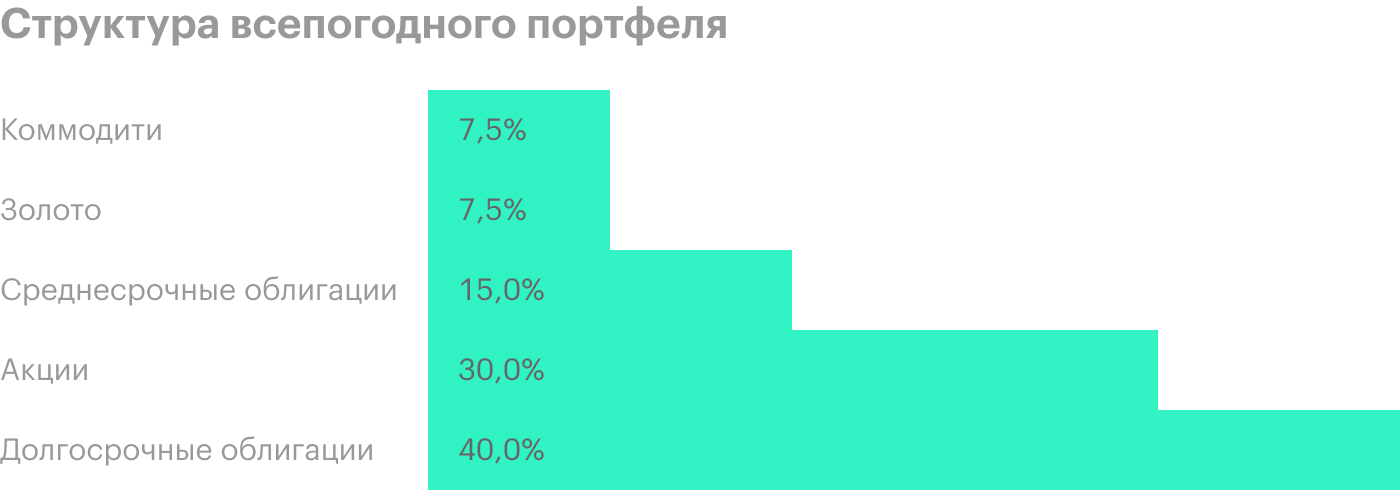

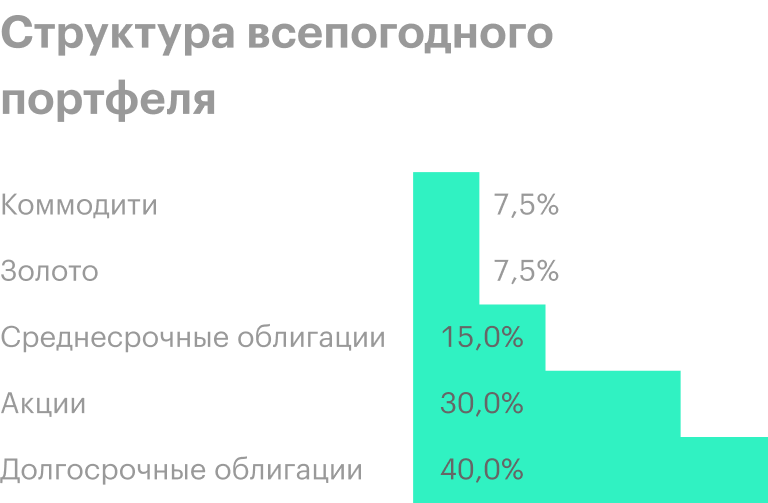

Структура всепогодного портфеля

Ставка в портфеле делается на разноплановые инструменты, между которыми слабая или обратная корреляция. Это означает, что в одинаковых условиях цена активов ведет себя по-разному. Например, когда фондовые рынки падают, цена на золото обычно растет.

При этом доли инструментов в портфеле распределяются так, чтобы доходность на единицу риска была оптимальной, — это называется высоким коэффициентом Шарпа. Этот параметр нам понадобится для дальнейшего анализа, поэтому мы к нему еще вернемся.

Важно минимизировать волатильность, чтобы портфель сильно не трясло, поэтому в основном он должен состоять из облигаций, акциям отводится только 30%. Это еще раз подтверждает, что всепогодный портфель не предполагает агрессивного роста

Структура всепогодного портфеля выглядит так:

- Широкий рынок акций — 30%. Это самая доходная часть портфеля, особенно в условиях сильной экономики. При этом акции наиболее волатильны, рынок может трясти.

- 40% — долгосрочные облигации, со сроком погашения от 10 лет. Включаются облигации как развитых, так и развивающихся рынков. Первые — безрисковый актив, но в условиях дефляции могут давать нулевую и даже отрицательную доходность. Вторые, в частности российские ОФЗ, позволяют получить доходность повыше, но могут просесть, когда появляются признаки рецессии и капитал утекает из сырьевых рынков. Сюда также стоит включить американские казначейские облигации с защитой от инфляции — TIPS, а также ОФЗ с переменным купоном: они отлично защищают капитал от инфляции.

- Среднесрочные облигации — 15%. Это облигации сроком от года до 5—10 лет, в том числе корпоративные. Последние обеспечат повышенный уровень дохода, особенно в период экономического расцвета, но в кризис станут рискованным активом. Также среднесрочные облигации способны компенсировать снижение купонной доходности долгосрочных, которое часто наблюдается в преддверии рецессии, — это так называемая инвертированная кривая доходностей.

- Золото — 7,5%. Классический защитный инструмент, который должен быть в любом диверсифицированном портфеле. Золото, как правило, дорожает в условиях кризиса, а также с ростом инфляции.

- Товары, они же коммодити, — 7,5%. Это широкий спектр сырья: медь, свинина, пшеница, кофе и т. д. Товары становятся крайне востребованными в условиях подъема экономики. Их котировки растут вместе с инфляцией, поэтому коммодити позволяют защитить капитал от обесценивания.

Посмотрим, как можно собрать всепогодный портфель с помощью ETF. Большинство из них доступны только квалифицированным инвесторам, поэтому ниже в статье мы рассмотрим аналоги, доступные неквалам.

Пример состава всепогодного портфеля

| Тикер | Название фонда | Доля |

|---|---|---|

| DBC | Invesco DB Commodity Tracking | 7,5% |

| GLD | SPDR Gold Shares | 7,5% |

| IEF | iShares 7—10 Year Treasury Bond ETF | 15% |

| VTI | Vanguard Total Stock Market ETF | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | 40% |

SPDR Gold Shares (GLD)

7,5%

Invesco DB Commodity Tracking (DBC)

7,5%

iShares 7—10 Year Treasury Bond ETF (IEF)

15%

Vanguard Total Stock Market ETF (VTI)

30%

iShares 20+ Year Treasury Bond ETF (TLT)

40%

Собственный всепогодный портфель

Если у вас нет статуса квалифицированного инвестора или счета у зарубежного брокера, то фонды, которые я приводил в пример выше, вам недоступны. Поэтому я составил пример, как можно сделать собственный всепогодный портфель, даже если статуса квалифицированного инвестора у вас нет.

Пример всепогодного портфеля для обычных и квалифицированных инвесторов

| Инструмент | Доля | Обычным инвесторам | Квалифицированным |

|---|---|---|---|

| Акции | 30% | FinEx Global Equity (FXWO) или собственный набор акций | ETF Vanguard Total Stock Market (VTI) |

| Долгосрочные облигации | 40% | Собственный набор долгосрочных ОФЗ | ETF iShares 20+ Year Treasury |

| Среднесрочные облигации | 15% | Корпоративные облигации США — VTBH, отечественных компаний — VTBB. Собственный набор среднесрочных ОФЗ и корпоративных облигаций | ETF Vanguard Intermediate-Term Treasury (VGIT) |

| Коммунальный сектор | 7,5% | Широкий набор компаний из сектора, например: ФСК ЕЭС, «Юнипро», American Water, Consolidated Edison | Vanguard Utilities ETF (VPU) |

| Золото | 7,5% | FinEx Gold ETF (FXGD), БПИФ на золото от ВТБ (VTBG), от Тинькофф-банка (TGLD) | SPDR Gold Trust (GLD) |

Акции

Доля

30%

Обычным инвесторам

FinEx Global Equity (FXWO) или собственный набор акций

Квалифицированным

ETF Vanguard Total Stock Market (VTI)

Долгосрочные облигации

Доля

40%

Обычным инвесторам

Собственный набор долгосрочных ОФЗ

Квалифицированным

ETF iShares 20+ Year Treasury

Среднесрочные облигации

Доля

15%

Обычным инвесторам

Корпоративные облигации США — VTBH, отечественных компаний — VTBB. Собственный набор среднесрочных ОФЗ и корпоративных облигаций

Квалифицированным

ETF Vanguard Intermediate-Term Treasury (VGIT)

Коммунальный сектор

Доля

7,5%

Обычным инвесторам

Широкий набор компаний из сектора, например: ФСК ЕЭС, «Юнипро», American Water, Consolidated Edison

Квалифицированным

Vanguard Utilities ETF (VPU)

Золото

Доля

7,5%

Обычным инвесторам

FinEx Gold ETF (FXGD), БПИФ на золото от ВТБ (VTBG), от Тинькофф-банка (TGLD)

Квалифицированным

SPDR Gold Trust (GLD)

Как видно, по некоторым позициям не существует фонда, который бы охватывал разом широкий спектр активов. Поэтому обычному инвестору, желающему самостоятельно собрать всепогодный портфель, придется выбирать отдельные акции и облигации, чтобы обеспечить широкую диверсификацию.

Для тех, кто ищет уже готовый вариант всепогодной стратегии, на Московской бирже доступен фонд «Вечный портфель», Tinkoff All-Weather Index. Фонд представлен в трех валютах, состав активов меняется от валюты к валюте: рубли (TRUR), доллары (TUSD) и евро (TEUR). Но не забываем брать в расчет внутренние комиссии — фонд берет комиссию за управление 0,99%.

Также на структуру этих фондов удобно ориентироваться при составлении собственного всепогодного портфеля.

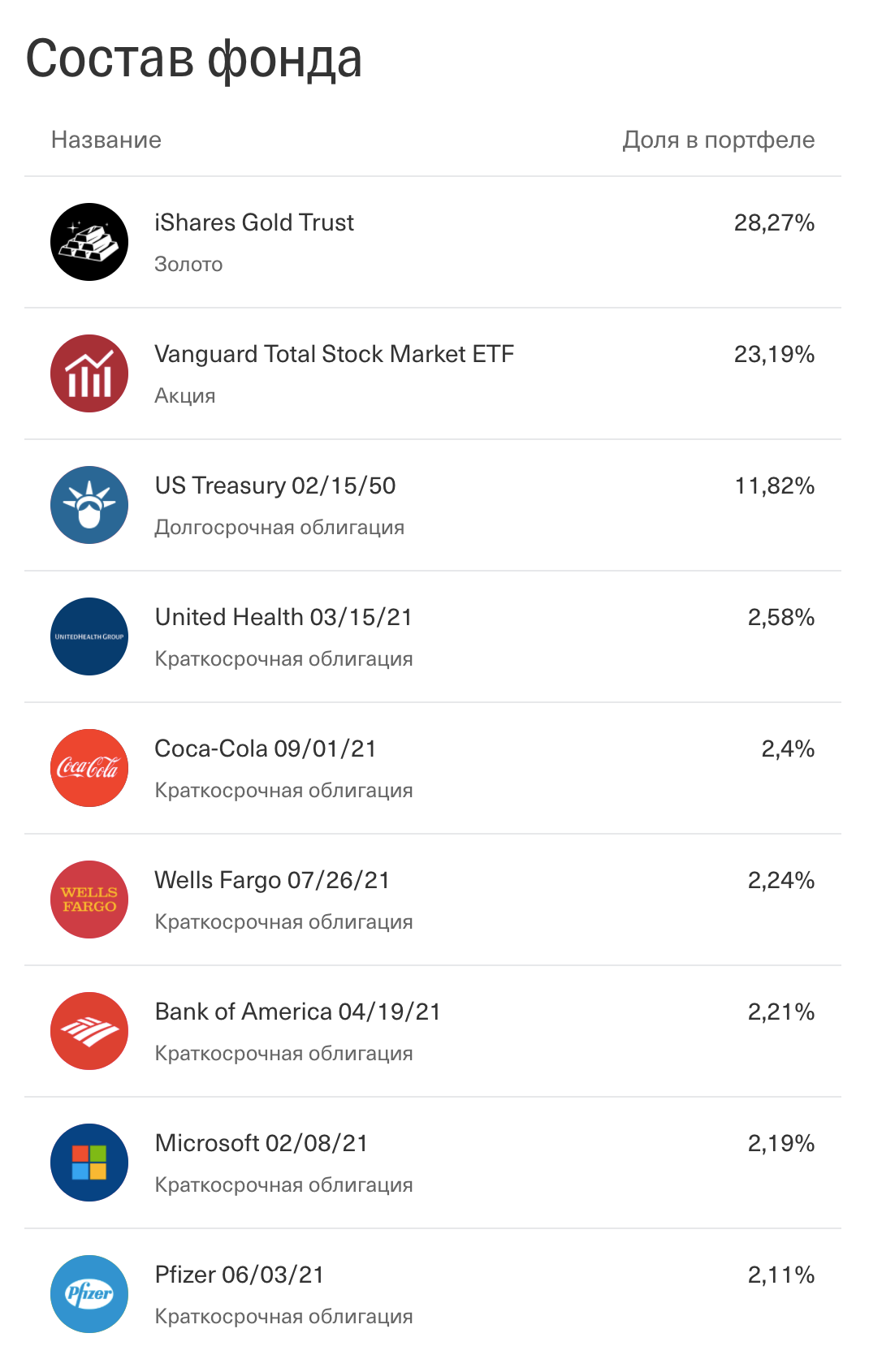

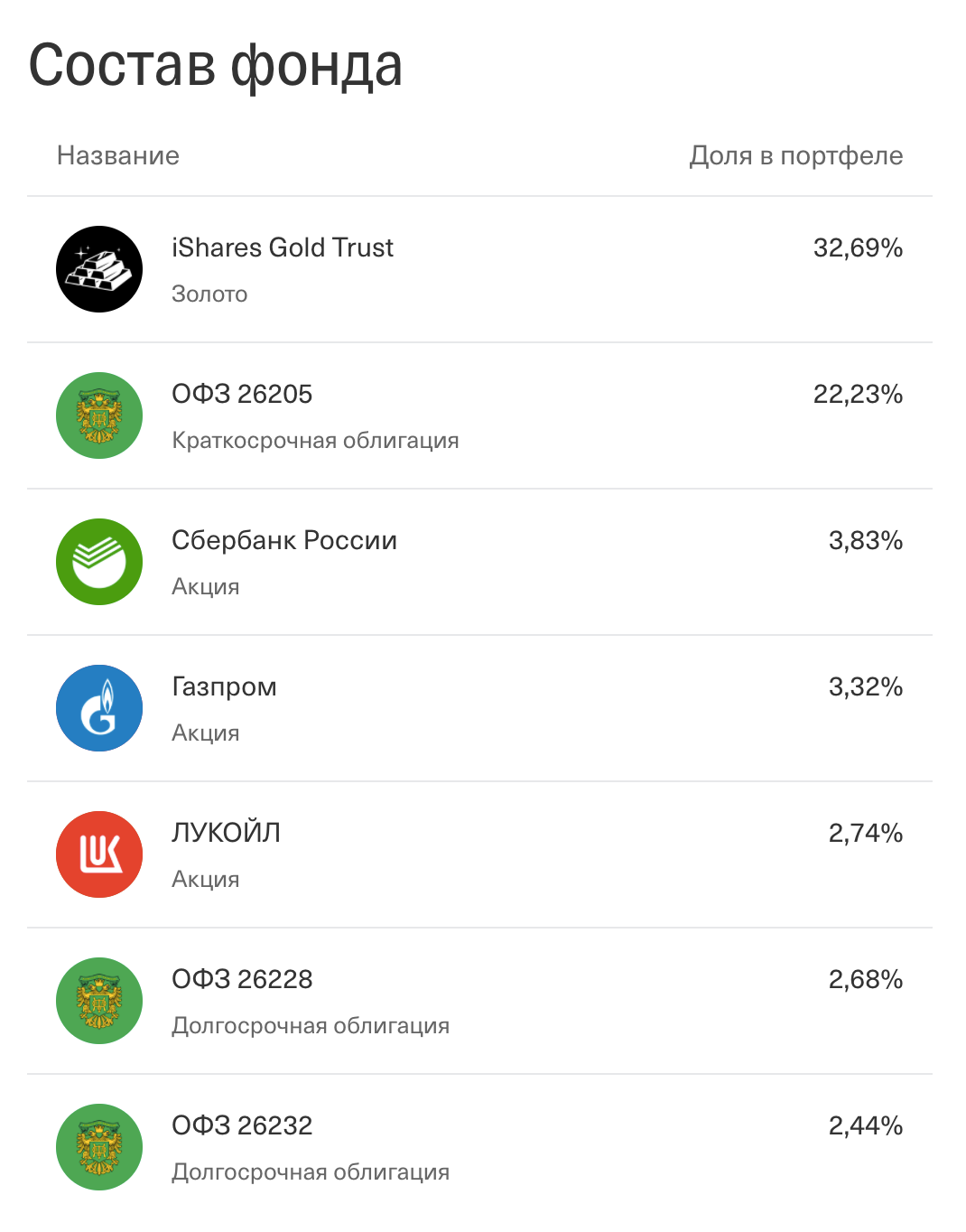

Общая структура вечного портфеля Тинькофф. От коммодити также отказались, заменив на золото, — что говорит в пользу наших размышлений

Общая структура вечного портфеля Тинькофф. От коммодити также отказались, заменив на золото, — что говорит в пользу наших размышлений Долларовый портфель содержит американские казначейские облигации, краткосрочные корпоративные облигации, акции глобального рынка и золото

Долларовый портфель содержит американские казначейские облигации, краткосрочные корпоративные облигации, акции глобального рынка и золото Топ-7 активов в отечественном вечном портфеле от Тинькофф

Топ-7 активов в отечественном вечном портфеле от Тинькофф

Слишком высокие издержки

Еще один момент – издержки на обслуживание ОФЗ могут съесть всю прибыль. Ну, например, вы платите за депозитарное обслуживание и ведение счета 300 рублей в месяц, в то время как в год на ОФЗ зарабатываете только 1000 рублей в год. За год вы отдадите брокеру 3600 рублей в виде комиссий – и получите убыток 2600 рублей. Конечно, его можно будете перенести на следующий год, но если там продолжится такая же ситуация?

Исключение – участие в каких-нибудь акциях брокера, когда можно покупать бумаги без комиссии или со значительной скидкой.

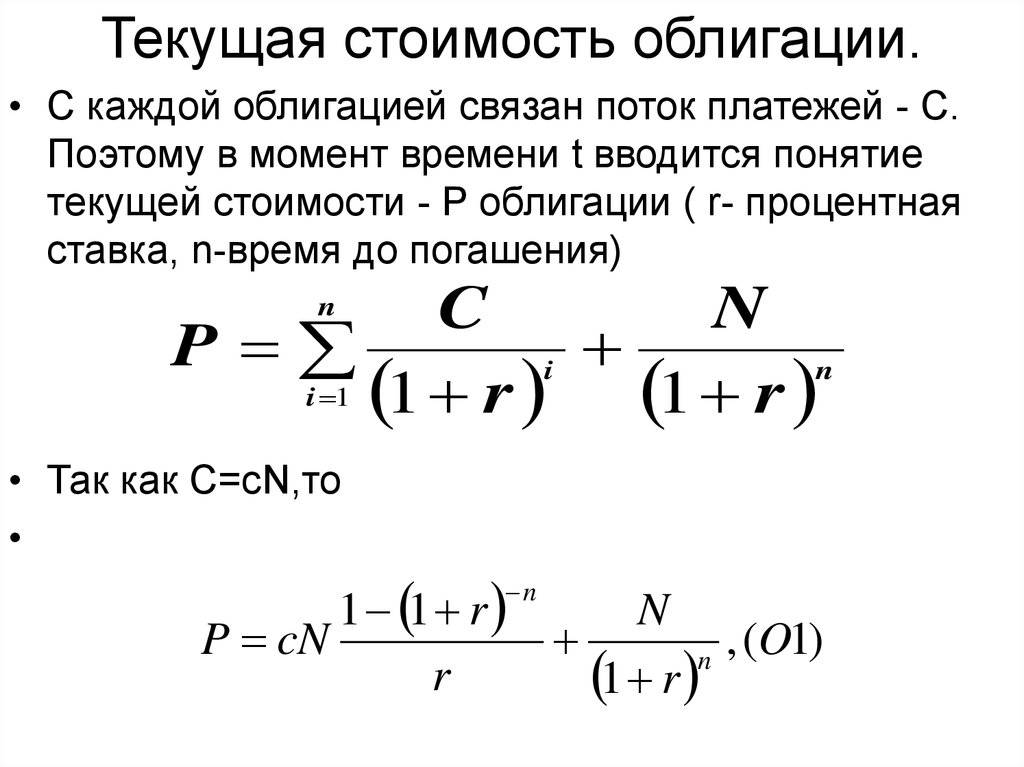

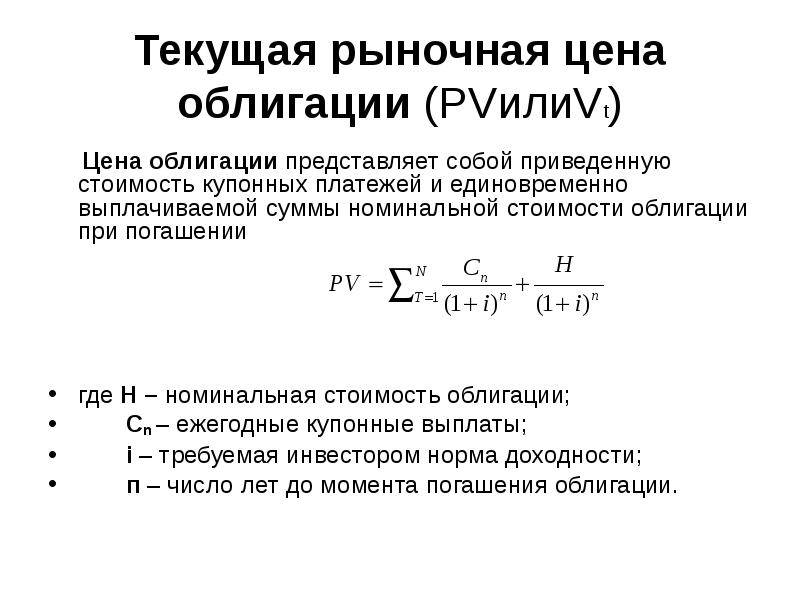

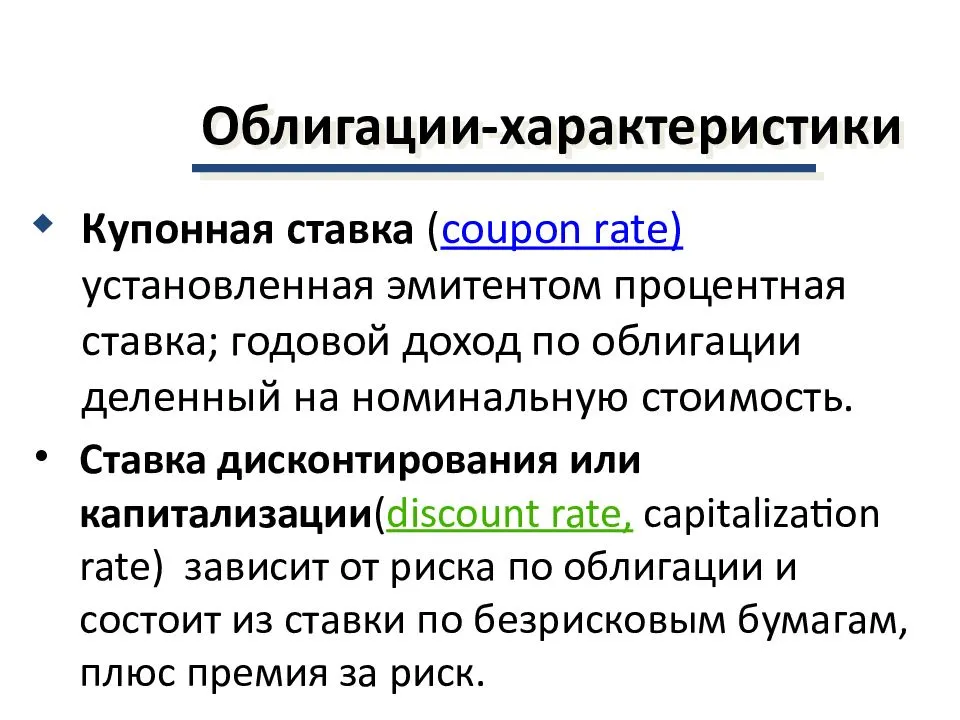

Важные термины, связанные с инвестициями с фиксированным доходом

- Эмитент/Заёмщик. Эмитент – это организация (правительство, муниципалитет или компания), которая заимствует средства путём выпуска ценных бумаг с фиксированным доходом. Эмитент также несет ответственность за выплату процентов через определенные промежутки времени и погашение основной суммы по истечении срока действия ценной бумаги.

- Принципал. Принципал – это сумма, которую инвестор получает в момент погашения, она также известна под названиями стоимость погашения, номинальная стоимость или паритетная стоимость.

- Купон. Купоном называется выплачиваемый ежегодно процент по ценной бумаге с фиксированным доходом, которую эмитент должен выплатить кредитору. Обычно это значение выражается в процентах от основной суммы.

- Срок погашения. Срок погашения – это окончание срока владения облигациями и дата, в которую эмитент должен вернуть инвестору основную сумму инвестиций.

Откуда прибыль на фондовом рынке?

Инвестиции в акции — это вложения в бизнес. Покупка его доли. А какая главная цель бизнеса? Получение прибыли.

Прибыль на фондовом рынке отражается в изменении капитализации компании (рост котировок акций). Плюс выплачиваемые дивиденды.

Стабильно работающий бизнес генерируют добавочную стоимость (в виде прибыли) и позволяет зарабатывать всем акционерам. Ну почти всем.

Пример.

Допустим капитализация компании за определенный период увеличилась на 30%. Котировки одной акции выросли со 100 до 130 рублей.

Будет ли правильно считать, что каждый акционер получил 30% прибыли? Нет.

Кто-то мог купить акции по 80, 120 и даже по 140. Соответственно кто-то им продал акции по этим ценам.

В итоге одни получили больше чем 30%, другие меньше. Некоторые возможно даже ушли в минус. Но в среднем, все акционеры компании заработали 30% прибыли.

Как россиянину купить облигации США?

Все довольно просто — как и в случае российских облигаций, покупка облигаций США осуществляется через брокерский счет. Теоретически можно открыть счет и в американском банке, но на практике брокерский счет заметно проще. Тут есть несколько вариантов:

-

Российский брокер с прямым доступом на американский рынок (например, брокер Открытие или БКС). Минусы способа — российские брокерские счета не застрахованы, а порог входа для прямого доступа весьма высок (не менее 6 млн. рублей, статус квалифицированного инвестора);

- Зарубежные дочки российских брокеров (например, Финам-EU, БКС-Кипр и т.д.). Плюс в относительно невысоком пороге входа в 10 000 $. Минусы — кипрская страховка счета не вызывает доверия, а брокеры как правило заключают договора с американскими брокерами. Для инвестора это приводит к повышенному налогу на дивиденды;

-

Наконец, россиянин может самостоятельно открыть счет у некоторых американских брокеров, например у Interactive Brokers. Входной порог при этом начинается от пары тысяч долларов. С моей точки зрения это наилучший вариант.

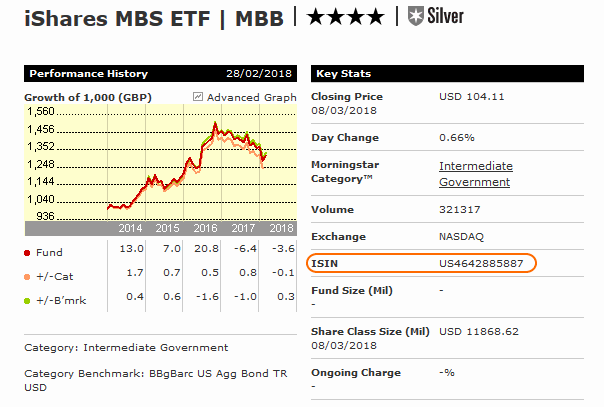

О доступных зарубежных брокерах я подробно писал здесь. Открыв счет и переведя на него из российского банка необходимые средства, инвестор может как самостоятельно найти нужную ему облигацию, так и воспользоваться одним из многочисленных биржевых фондов, о которых я писал выше. Тогда как для крупных институциональных инвесторов (например, для пенсионных фондов США) не составляет проблему приобрести облигацию большой номинальной стоимости в сотни тысяч долларов, для мелкого и среднего инвестора биржевые фонды ETF на мой взгляд просто прекрасный вариант. Покупаются они так же легко, как отдельная облигация. Найти нужный фонд можно в терминале брокера по его буквенному обозначению (MBB, TFLO) или полному названию. Если этого недостаточно, то по ISIN-номеру. Последний можно посмотреть на сайте www.morningstar.co.uk:

Давайте теперь перечислим основные налоги, которые должен платить россиянин:

Народные ОФЗ-н

Оба этих варианта имеют свои особенности, поэтому для начала рассмотрим, как купить ОФЗ физическому лицу, не желающему «уходить с головой» в биржу. Сделать это можно в Сбербанке, ВТБ, «Почтабанке» и «Промсвязьбанке».

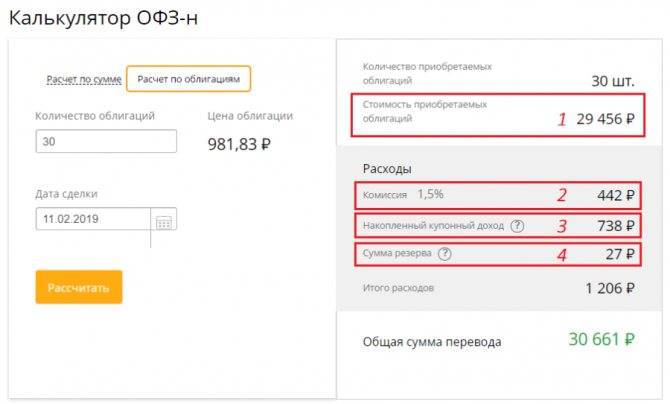

Возьмём для примера Сбербанк (алгоритм действий везде одинаков). Первым делом клиент должен обратиться в банк, открыть там брокерский счёт и пополнить его на сумму, которая будет инвестирована в ОФЗ-н и покроет все сопутствующие расходы. Попробуем кратко объяснить, из каких частей состоит эта величина:

- Стоимость приобретаемых облигаций. Она определяется умножением количества бумаг на их цену (минимальный объём сделки составляет 30 шт.).

- Комиссия, которую берёт банк за совершение сделки. Она зависит от величины инвестиций – чем больше клиент покупает облигаций, тем ниже комиссионные издержки.

- Накопленный купонный доход. Если ОФЗ-н приобретаются до выплаты купона за первое полугодие, клиент должен компенсировать банку проценты, набежавшие с момента выпуска бумаг в обращение.

- Резерв – запасная сумма на случай, если с момента подачи распоряжения на покупку ОФЗ их цена немного изменится.

Затем клиент просто отдаёт распоряжение о сделке лично в офисе или через специальное приложение на смартфоне. Всё, народные облигации куплены

Обращаем внимание на один факт – несмотря на то, что счёт, через который приобретаются ОФЗ-н, является брокерским, клиенту не потребуется разбираться с биржевыми терминалами и прочей финансовой спецификой

Кроме этого, недавно стало известно, что во втором полугодии 2019 года возможность покупки ОФЗ-н появится в новом сервисе, разработанном совместно Минфином и ЦБ – «Маркетплейсе». Маркетплейс – это своеобразный супермаркет финансовых продуктов, где в онлайн-режиме клиенты смогут выбирать подходящие для себя услуги. Предполагается, что такая модель позволит повысить спрос на ОФЗ со стороны населения.

Что касается стандартной спецификации самих ОФЗ-н, то в ней перечислены следующие условия:

- номинальная цена облигации – 1000 руб.;

- срок обращения – 3 года;

- период размещения (окно для приобретения) – устанавливается для каждого выпуска, нужно уточнять при обращении в банк;

- доходность годового купона (процент) растёт каждый год за время владения облигацией;

- купоны выплачиваются каждые 6 месяцев.

Конкретные процентные ставки, в том числе доходность облигаций к погашению, в разных выпусках по понятным причинам меняются, поэтому их актуальную величину необходимо уточнять на конкретную дату. Главный плюс народных облигаций состоит в упрощённом порядке их покупки. Всё, что нужно сделать клиенту, так это обратиться в отделение банка, уполномоченное на операции с народными облигациями. Остальные действия физлицо будет уже совершать под руководством консультантов.

Ну а минус у ОФЗ-н, если рассматривать их с позиции простого человека, который намерен держать их до погашения, всего один – банковская комиссия немного снижает потенциальную доходность. Если же народные облигации продаются в течение года после покупки, физическое лицо не только ничего не заработает, но и потеряет часть средств на комиссиях. По этой причине более активные и деятельные инвесторы предпочитают совершать операции не с народными ОФЗ, а прямо на бирже.

В чем польза перловки?

Секрет успеха: СРЕДНЕГОДОВАЯ ДОХОДНОСТЬ ИНВЕСТИЦИЙ. Куда инвестировать 15000$ (15 тысяч долларов) (Октябрь 2020).

https://youtube.com/watch?v=lrBFihs_gik

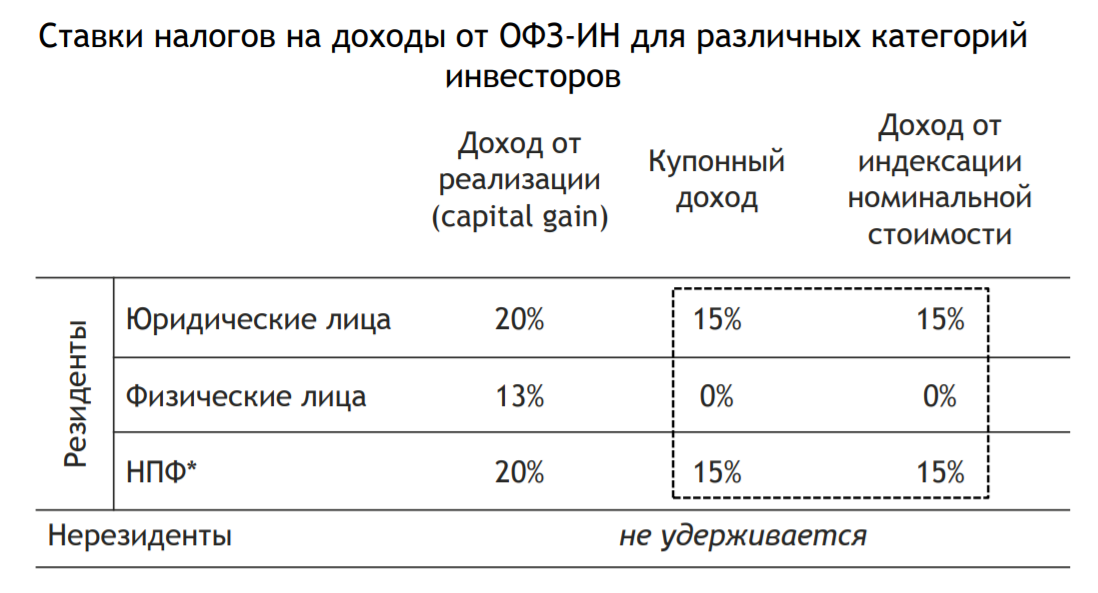

Налогообложение индексируемых облигаций

Физические лица заплатят налог в 13% только при продажи бумаги с прибылью. Налогообложение подлежит разница между покупкой и продажей.

Сберегательные облигации США

Уже много? Однако стоит выделить еще один крупный класс: сберегательные облигации США. Особенность этих облигаций в том, что они не торгуются на вторичных рынках и выкупаются только Федеральным правительством. Всего существует три типа таких облигаций, обозначаемых сериями EE, HH и I.

Сменили облигации E-серии, которые выпускались с 1941 по 1980 год. Е-серия предусматривала как дисконтную стоимость, так и купонные выплаты. EE-серия выглядит как традиционная облигация с купоном. При этом номинальная стоимость может колебаться от 50 до 30 000 долларов, ставка купона с мая 2005 года фиксирована. Облигации выпускаются на 30 лет с минимальным сроком владения 1 год. Удержание менее 5 лет влечет потерю дохода за последние 3 месяца. Начисление процентов ежемесячное. Приобретается в американских банках, а обложение налогом может происходить как ежегодно, так и по истечению срока действия облигации.

Сменили H-серию, выпускавшуюся с 1952 по 1980 год. Номинал — от 500 до 10 000$, срок владения не менее полугода и до 20 лет. Получить их можно только в обмен на облигации E/EE или H-серии. Особенность в фиксировании ставки на 10 лет, после чего она становится плавающей.

Это облигации различной номинальной стоимости: $ 50, $ 75, $ 100, $ 200, $ 500, $ 1000, $ 5000 и $ 10 000. Облигации I-серии выпускаются на 30 лет с минимальным сроком владения 1 год. Особенность этой серии заключается в процентной ставке, которая комбинируется из инфляции и определенного купона. Оба параметра пересматриваются 2 раза в год — 1 мая и 1 ноября. Облигации распространяются посредством аукционов, информация о которых доступна на сайте казначейства. Покупаются через финансового посредника (брокера или банк).

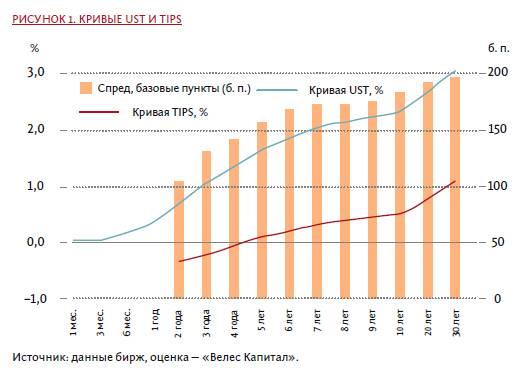

Риски казначейских ценных бумаг, защищенных ценными бумагами

СОВЕТЫ обычно несут процентные ставки ниже, чем другие государственные или корпоративные ценные бумаги, поэтому они не обязательно оптимальны для инвесторов с доходами. Их преимуществом является, в основном, защита от инфляции, но если инфляция минимальна или отсутствует, их полезность уменьшается. Другой риск, связанный с TIPS, — это более высокий налоговый счет. Корректировки основного долга считаются доходами для целей налогообложения, хотя инвесторы не получают корректировки, а вместо этого получают купоны, которые являются результатом их. Таким образом, инвесторы могут облагаться налогом на «фантомный доход», при этом выигрыш в основной сумме перевешивает полученные купоны.

Заем Свободы

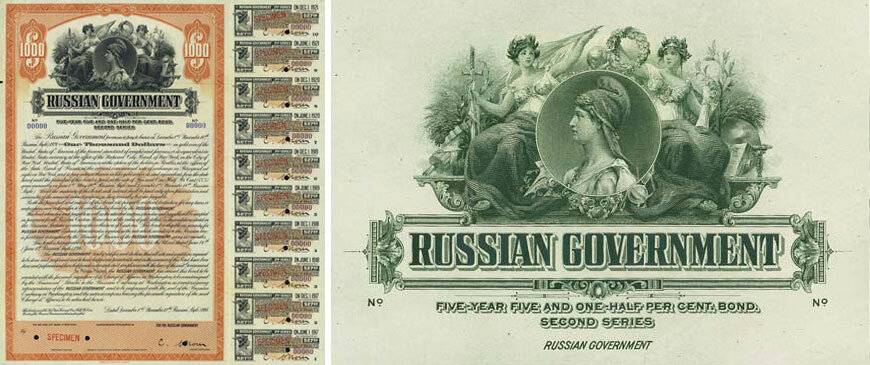

Почти ровно 100 лет назад в США и России одновременно прошли компании по размещению долгосрочных облигаций с одинаковым названием: Заем Свободы (Liberty Bond или Liberty Loan). В случае США было выпущено четыре займа свободы, подписка на которые началась в 1917 и продолжалась в 1918 году. В рекламе третьего займа, между прочим, принял участие Чарли Чаплин, никогда прежде не выступавший на публике. Из его воспоминаний:

- начатый 24 апреля 1917 года первый выпуск облигаций привлекает сумму 1,9 млрд. $ под 3,5%. Срок погашения через 15 лет, облигации купили 5.5 млн. человек. Однако продвижение шло довольно плохо;

- начатый 1 октября 1917 г. второй выпуск привлекает 3,8 млрд $ под 4%. Срок погашения через 10 лет, облигации купили 9.4 миллиона человек. Однако на улице облигации по-прежнему торгуются ниже номинала;

- начатый 5 апреля 1918 г. третий займ привлекает 4,1 млрд. $ со ставкой 4,15%. Развернута агрессивная рекламная компания с участием многих знаменитостей, а купившим облигации предлагались прогулки на самолете;

- начатый 28 сентября 1918 г. четвертый займ привлекает капитал 6,9 млрд. $ со ставкой 4,25%. Дата погашения была назначена на 1938 год. Благодаря продаже всех выпусков правительство привлекло около 17 миллиардов долларов для военных действий. Учитывая, что в это время в стране проживало около 100 миллионов американцев, каждый американец в среднем привлек 170 долларов;

- 21 апреля 1919 г.состоялся последний, пятый выпуск под названием «кредит победы» (Victory Liberty Loan) на сумму 4,5 млрд. $ и ставкой 4.75%. Погашение предполагалось через 4 года с возможностью досрочного погашения правительством. Освобожден от всех налогов на прибыль.

Проценты на сумму до 30 000 долларов США были освобождены от налогов для всех займов. Интересно, что 100 лет спустя ставка по долгосрочным американским облигациям практически такая же, как по Займу Свободы. Поскольку в последующие годы ставка в среднем шла вниз (а первые выпуски продавались с дисконтом), держатели большинства облигаций в течение многих лет получали неплохой доход, в начале 20-х обеспечивающийся выпуском краткосрочных облигаций и подъемом экономики. Кто смотрел «Великий Гэтсби» с Ди Каприо? Все действие фильма идет в 20-е на фоне бурного роста акций и шикарной жизни — однако после 1929 года акции принесут многочисленные разорения, а непогашенные выпуски облигаций станут источником дохода.

Тем не менее в апреле 1934 года был допущен своеобразный дефолт по четвертому выпуску, поскольку США отказались выкупать облигации в золоте (пункт, предусмотренный в договоре займа). Это имело большое значение, поскольку в этот период унция золота, твердо привязанная к доллару, взлетела с 20.67 до 35 $ — таким образом, в результате этой девальвации держатели облигаций потеряли 41% стоимости облигаций. Это эквивалентно потере 220 миллиардов долларов в ценах на 2012 год. Подробно о золотом стандарте можно прочитать здесь.

В России же, как нетрудно догадаться, судьба займа свободы сложилась гораздо печальнее. Для российского займа свободы предусматривался курс в 85 рублей за 100 рублей номинальных и 5-процентная ставка ежегодного дохода, а погашение должно было происходить в течение 49 лет. В течение 1917 года на заем подписалось более 900 000 человек, а сумма подписки составила более 1.2 млрд. рублей. В сентябре 1917 Министерство финансов даже успело обеспечить выплату по первым купонам, однако уже в конце года все купонные выплаты и сделки с ценными бумагами были остановлены.

Анализируем отклонения

- отклонение по стоимости (cost variance, CV), указывается в абсолютных значениях и показывает перерасход или экономию на проекте;

- отклонение по срокам (schedule variance, SV), указывается в абсолютных значениях и показывает запаздывание или опережение графика работ;

- индекс стоимости выполнения (cost performance index, CPI), показывает, насколько эффективно команда проекта использует ресурсы;

- индекс сроков выполнения (schedule performance index, SPI), показывает, насколько эффективно команда проекта использует свое время.

Состояние проекта в зависимости от показателей

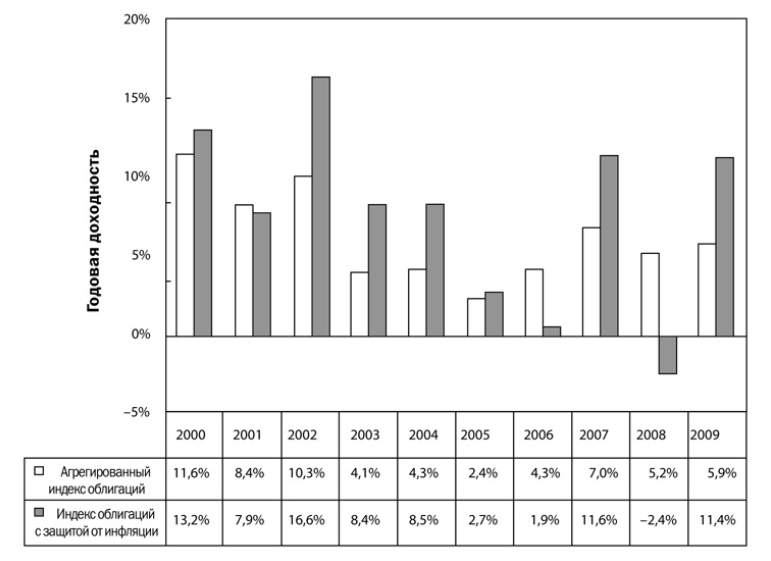

Различные виды продуктов с фиксированным доходом

Наиболее распространённым примером ценных бумаг, приносящих фиксированный доход, являются облигации.

Облигации могут выпускаться федеральными органами власти, местными муниципалитетами или крупными корпорациями.

Они выдаются на определённый срок, который может варьироваться от нескольких месяцев до нескольких десятилетий.

Инвесторы могут вкладывать деньги в эти инструменты, и им выплачиваются указанные в контракте проценты в течение срока действия инвестиции.

Казначейство США, являясь правительственным департаментом на уровне министерства, отвечает за выпуск всех видов государственных ценных бумаг с фиксированным доходом.

По инструментам с фиксированным доходом, выпущенным Казначейством США, инвесторам выплачивается фиксированный доход.

В список таких инструментов входят казначейские векселя (T-bills), казначейские закладные (T-notes) и казначейские облигации (T-bonds).

Срок погашения казначейских векселей обычно составляет не более одного года, казначейских закладных – от двух до десяти лет, а казначейских облигаций – до 30 лет с даты их выпуска.

Правительства разных стран могут также выпускать суверенные облигации в иностранной валюте, что позволяет иностранным гражданам инвестировать в их местную валюту.

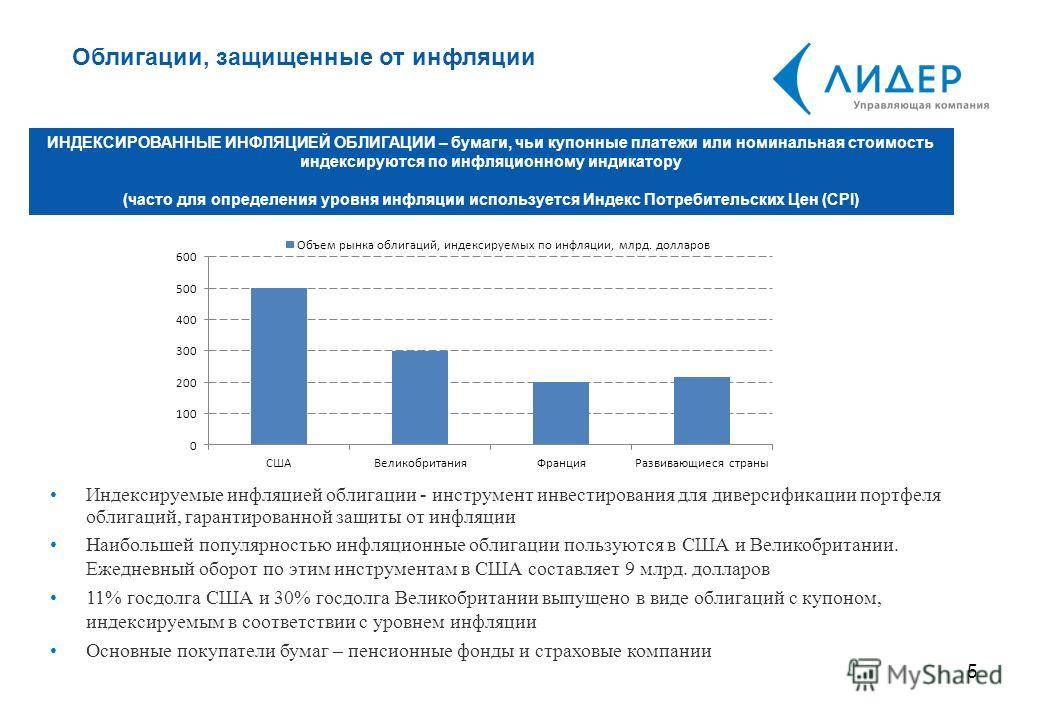

Правительства стран могут также выпускать особые разновидности инструментов с фиксированным доходом, такие как Казначейские ценные бумаги с защитой от инфляции (Treasury Inflation-Protected Securities, TIPS), которые обеспечивают защиту инвесторов от негативных последствий инфляции.

В инструментах типа TIPS принципал увеличивается при инфляции и уменьшается при дефляции, измеряемых с использованием Индекса потребительских цен.

Муниципальные облигации тоже представляют собой ценные бумаги с фиксированным доходом, которые выпускаются государством, муниципалитетом или округом для финансирования своих капитальных расходов.

Компании также выпускают облигации с целью привлечения капитала, которые называются корпоративными облигациями.

Корпоративные облигации могут быть различных типов, и, в зависимости от перспектив бизнеса компании, финансовой стабильности, кредитного рейтинга и структуры облигаций, такие инструменты с фиксированным доходом классифицируются как гарантированные облигации, доходные облигации, облигации инвестиционного класса и мусорные облигации.

Проценты по названным выше типам инструментов с фиксированным доходом могут варьироваться в зависимости от их фактора риска.

Поскольку правительство может печатать деньги по мере необходимости, выпущенные казначейством США ценные бумаги считаются безрисковыми, и по ним платится меньше всего процентов.

Муниципальные облигации сопряжены с немного более высоким риском, и по ним платятся сравнительно более высокие проценты, в то время как по корпоративным облигациям могут выплачиваться гораздо более высокие проценты, поскольку эти инвестиции связаны с бизнесом и считаются самыми рискованными.

Как правило, по облигациям и другим ценным бумагам с фиксированным доходом с более длительными сроками погашения платятся более высокие проценты, поскольку они считаются более рискованными.

Чем дольше ценная бумага находится на рынке, тем больше у неё времени для того, чтобы потерять свою стоимость.

Связанные термины

Амортизируемая облигация Премиум

Амортизируемая премия по облигациям — это налоговый термин, относящийся к избыточной премии, выплачиваемой сверх номинальной стоимости облигации.