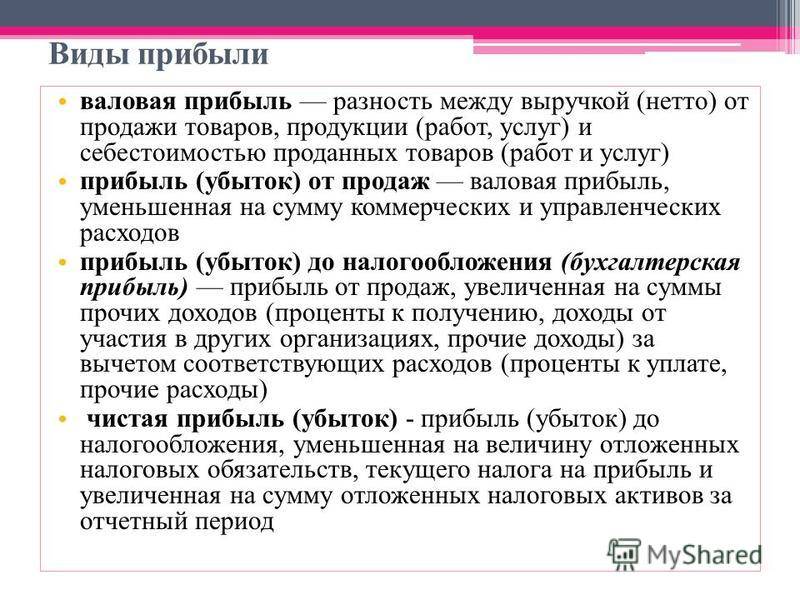

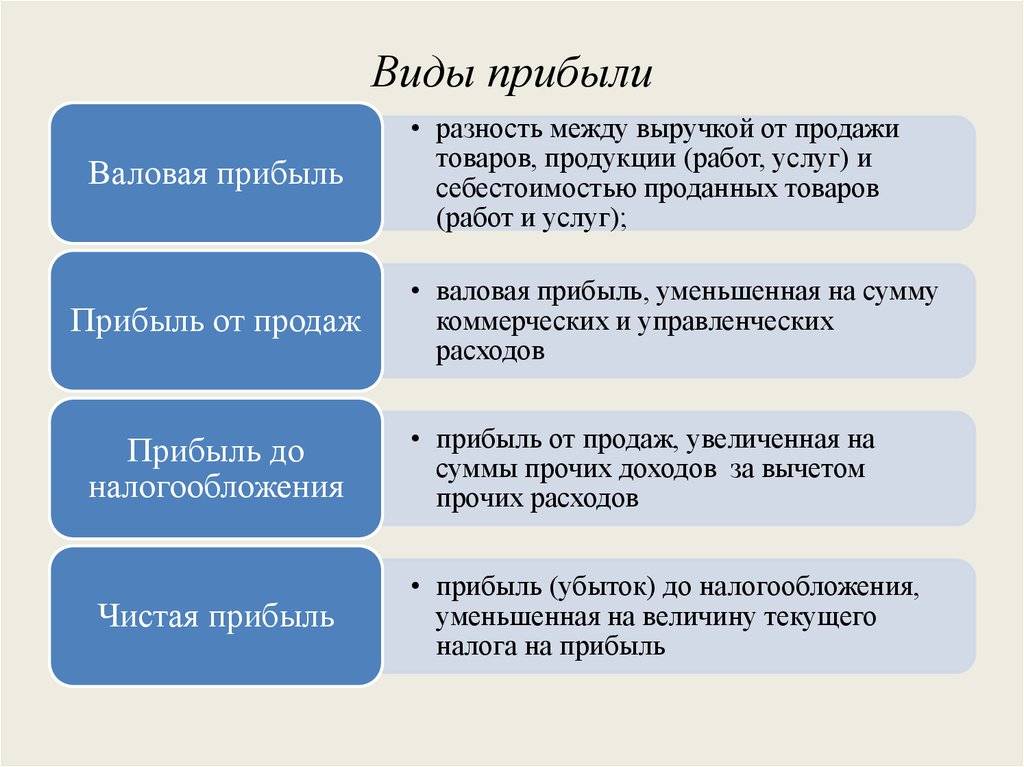

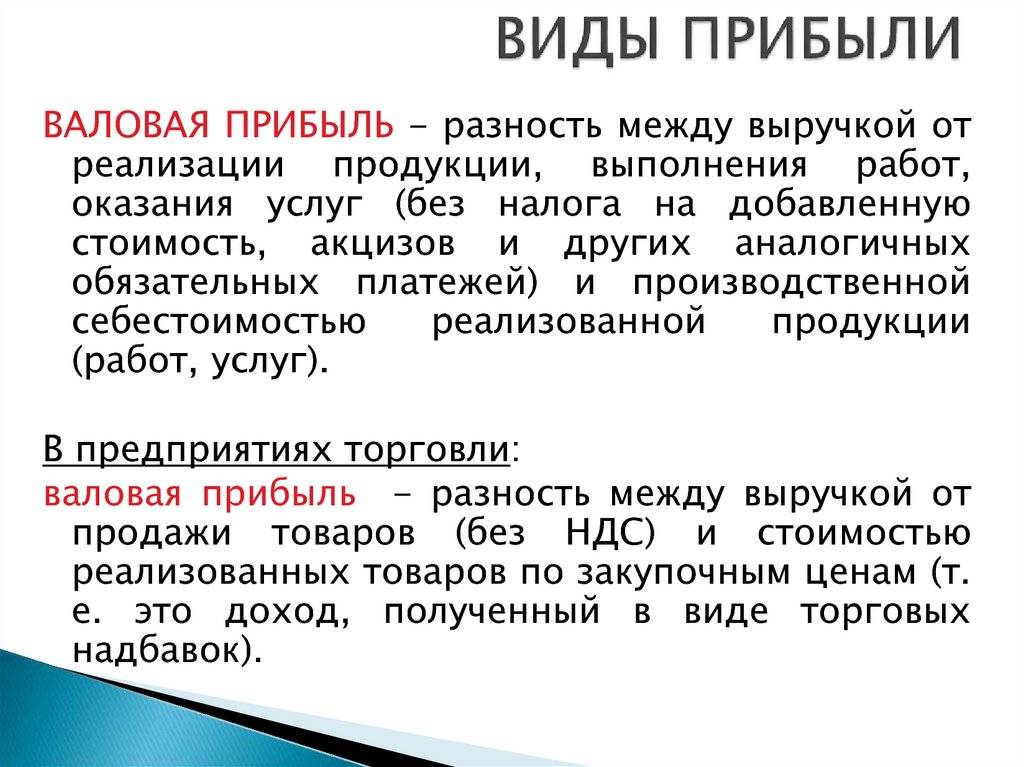

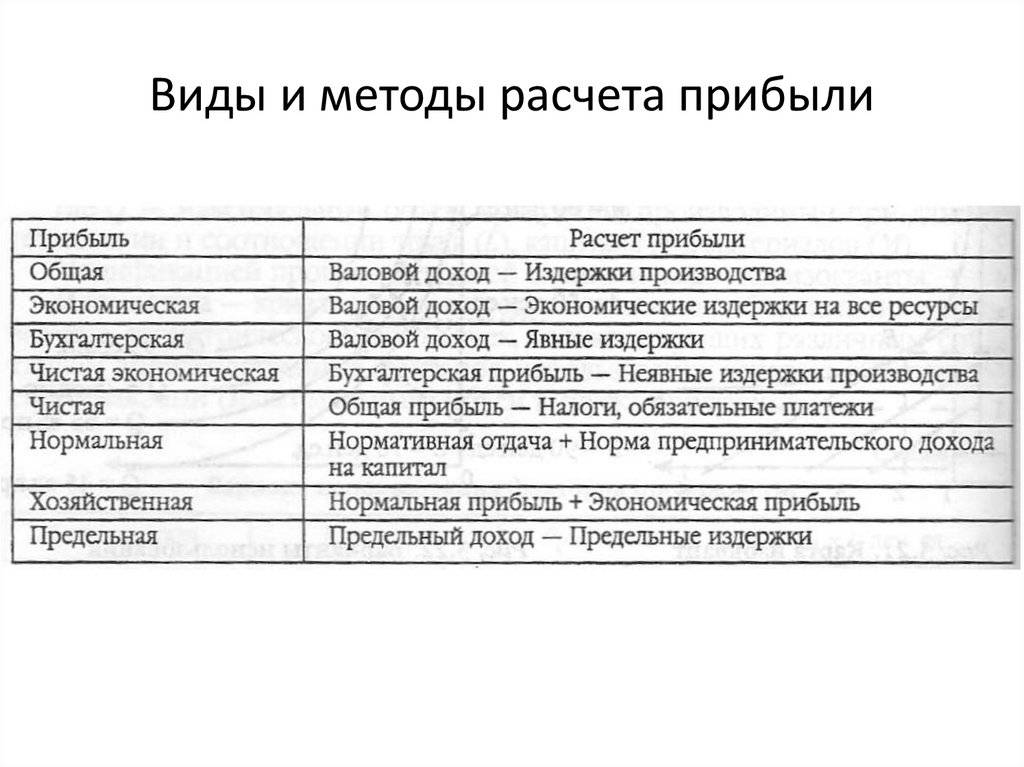

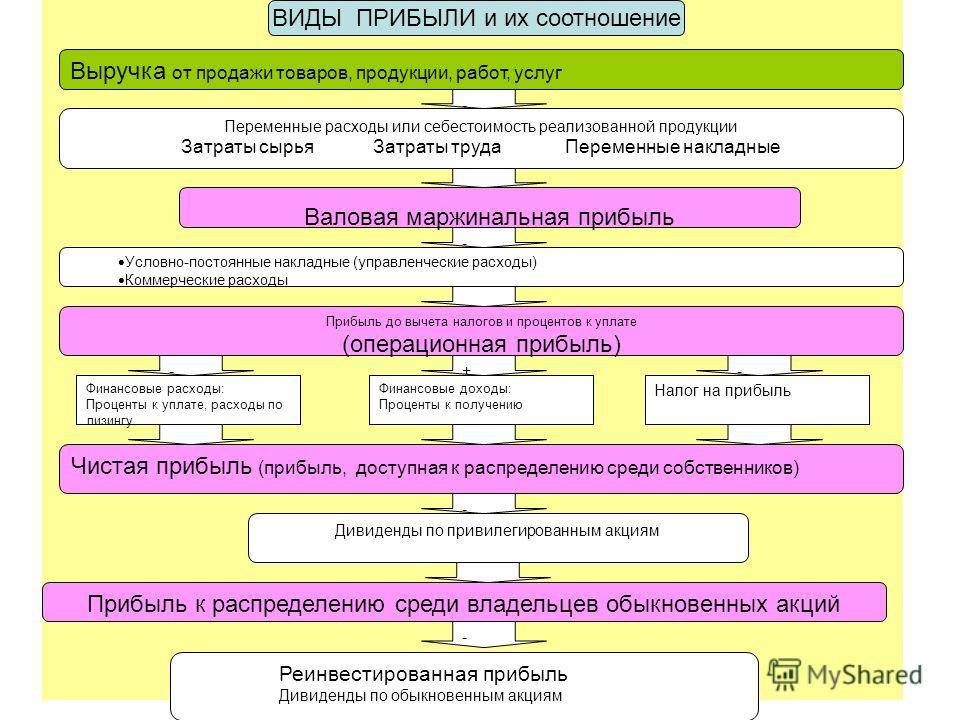

Валовая прибыль

Валовая прибыль (ВП) – остаток между доходом от продаж товара и себестоимостью этого товара. ВП считается до погашения долговых и налоговых обязательств. На показатель влияют факторы, зависящие и независящие от действий руководства и коллектива:

- рост объемов производства;

- методы реализации;

- повышение качества продукции;

- расширение ассортимента;

- удешевление себестоимости;

- рекламная компания;

- место нахождения компании;

- экология района расположения;

- особенности действующего законодательства;

- непредвиденные ситуации, оказывающие влияние на логистику;

- экономическая ситуация в стране и в мире.

Где С – себестоимость единицы товара, а ЧП – чистая прибыль за вычетом расходов на возврат товара и скидки на продукцию.

Общее значение выручки

Выручка показывает, сколько средств компания заработала за определенный период времени. Если показатель растет из года в год, значит, компания успешно развивается. Если размер выручки уменьшается, необходимо что-то менять.

В общую выручку входит только доход от реализации продукции. Если предприятие инвестирует часть прибыли или сдает в аренду офис, доходы от этих действий не включаются в значение выручки.

Что такое валовая выручка

Валовая выручка – итог финансовой деятельность предприятия или компании. В показатель включаются доходы от любого вида коммерческой деятельности, от продажи произведенного продукта и любых услуг. Посчитаем ВП компании, имеющей основой и дополнительные источники дохода.

- покупка материала, красок – 100 000 р. за 12 месяцев работы;

- расходы на получение авторских прав на рисунки – 10 000 р. в год.;

- зарплатный фонд – 1 млн. р. в год;

- расходы на рекламу – 50 000 за 12 месяцев;

- доставка – 40 000 р. год.

Доходы предприятия (валовая выручка) формируются из нескольких источников:

- продажа модных футболок – 1 млн. р. в год;

- доходы от сдачи недвижимости – 50 000 р. в год;

- поступление денежных средств от инвестиций 20 0000 р. в год.

Потраченная сумма: 100 000+10 000+1 000 000+50 000+40 000=1 200 000 р.

Полученная сумма: 1 000 000+300 000+200 000=1 500 000 р.

ВП = 1 500 000-1 200 000=300 000 р.

Анализ расходов и доходов показал, что необходимо увеличить валовую прибыль. Возможно, придется уменьшить зарплатный фонд или более рационально использовать сумму, отданную под инвестиции.

Прибыль и ее виды

Имея представление о понятиях выручки и дохода, предпринимателю будет значительно проще постигнуть сущность понятия прибыли и виды прибыли предприятия.

Валовая прибыль

Чтобы рассчитать валовую прибыль, необходимо суммировать доход предприятия от разных видов деятельности, и вычесть из получившейся суммы затраты на себестоимость. В отличие от дохода, при определении валовой прибыли в торговле учитываются налоговые отчисления и прочие предписанные выплаты. Для промышленности – к уже перечисленным затратам добавляются еще несколько установленных правилами элементов.

Факторы, которые могут повлиять на показатели валовой прибыли:

- Внешние факторы – географическое местоположение предприятие и климатические особенности местности, показания экологии, экономики и политики, принятое в стране законодательство и прочие факторы извне;

- Внутренние факторы – темп и мощность производства, мероприятия по снижению себестоимости, маркетинговые стратегии, проведение комплексных мер по повышению качества товара или услуг.

Доход формируется преимущественно от реализации товаров и услуг, на продаже которых специализируется фирма.

Интересно, что в СМИ и в банковской сфере для оценки деятельности предприятия обычно учитывают именно валовую прибыль. Валовая прибыль может отражать эффективность не только всего предприятия в целом, но и каждой группы товаров, услуг или иных источников дохода в отдельности. Тем не менее, для предпринимателя более важным показателем считается другой вид прибыли – чистая прибыль.

Чистая прибыль

В отчетных документах бухгалтерии предприятия отображается именно чистая прибыль. Это конечный показатель, который отображает эффективность работы фирмы и целесообразность ведения бизнеса в заданном направлении.

Предприниматель или его доверенные лица из валовой прибыли производят оплату налога на прибыль, различных кредитных расходов, штрафов и прочих операционных затрат. В итоге и получается чистая прибыль – то есть материальные средства после всех возможных отчислений.

Основные факторы, которые существенно влияют на чистую прибыль:

- Сумма выручки;

- Выбранная система налогообложения и, соответственно, сумма налоговых отчислений;

- Затраты на производство продукции;

- Прочие отчисления – затраты на аренду помещения, зарплату сотрудникам, непредвиденные расходы.

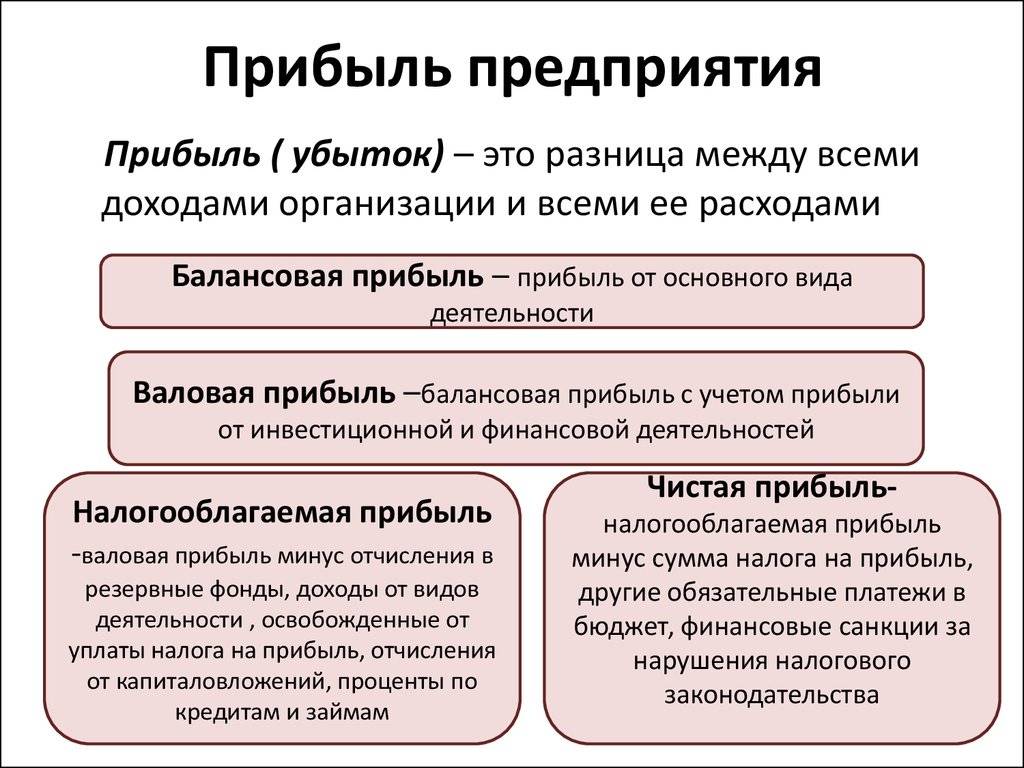

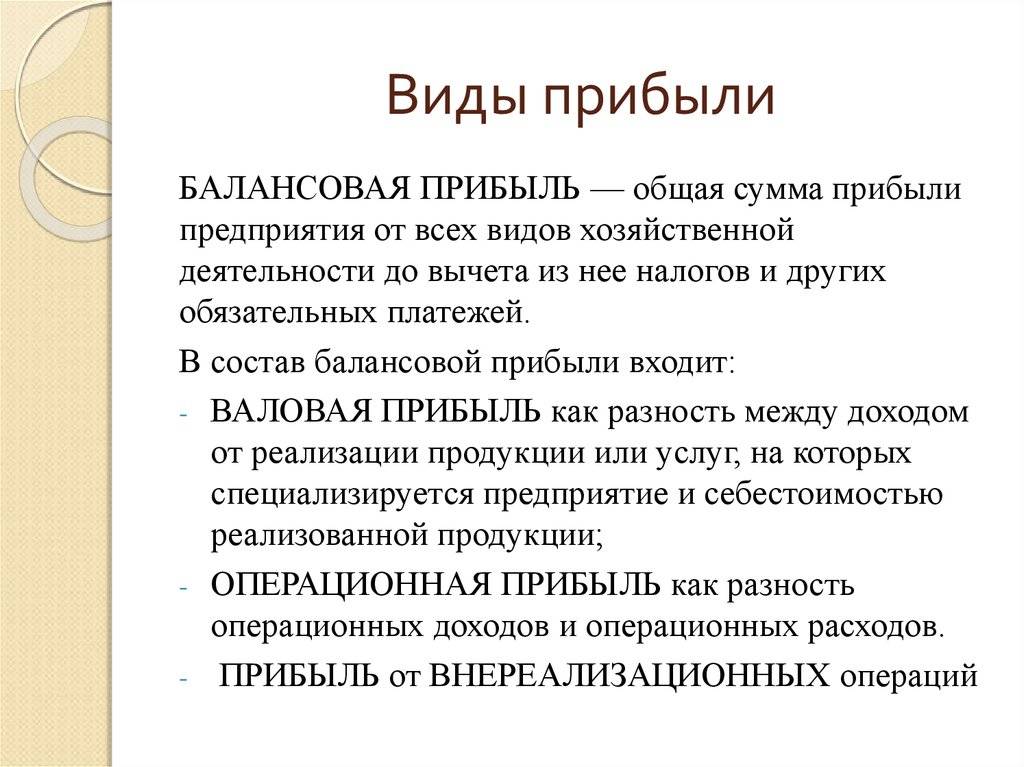

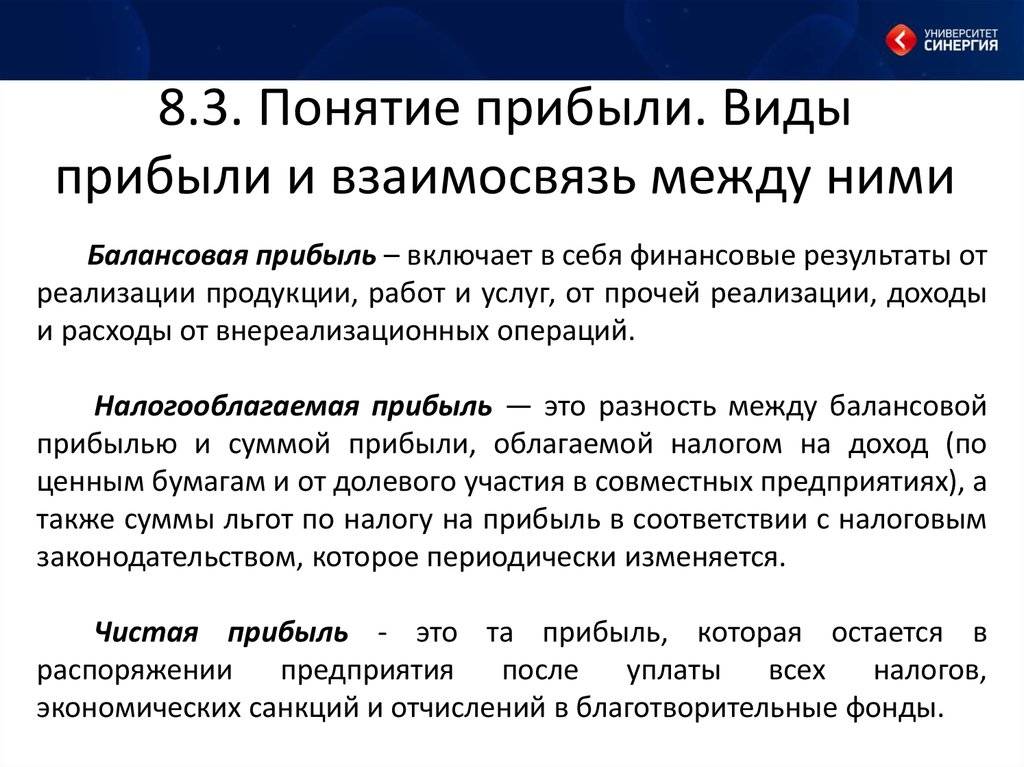

Балансовая прибыль

Балансовая прибыль – это общая прибыль предприятия, взятая в определенный промежуток времени – отчетный период.

Выражение балансовой прибыли в цифрах дает возможность оценить работу предприятия в конкретный данный промежуток времени, а также в сравнении с балансовыми отчетами другого периода.

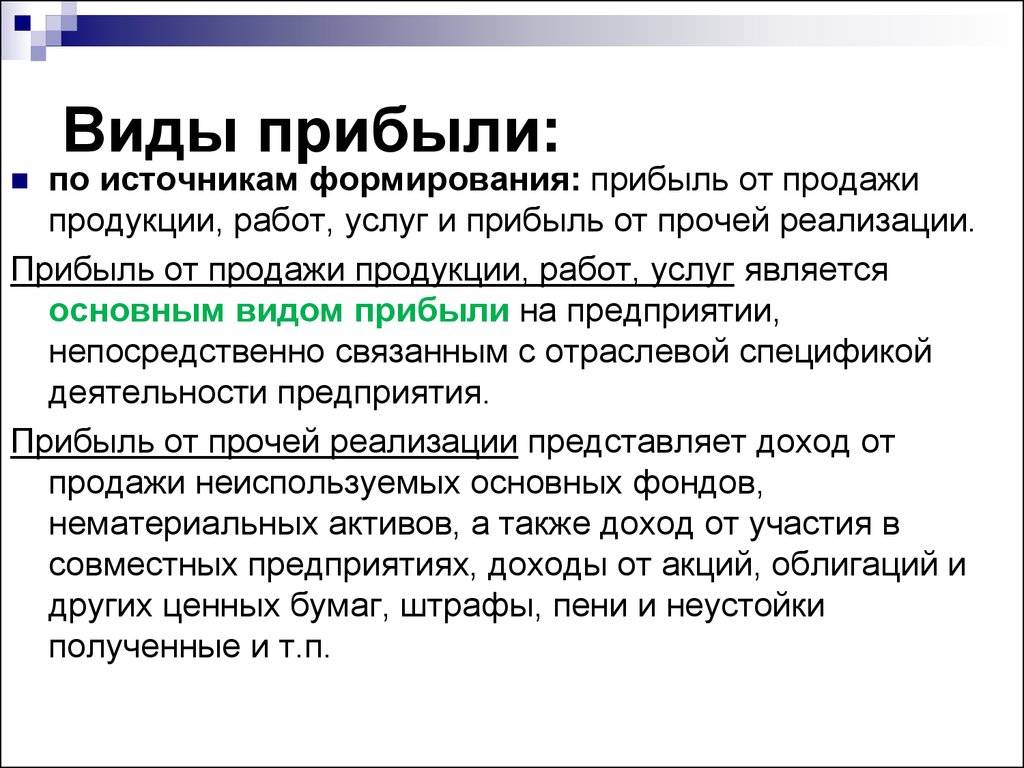

Источники прибыли, и ее исчисление осуществляется при помощи суммирования трех ее основных показателей:

- Прибыль (убыток) от основной реализации – продажа продуктов, для которых и создавалось предприятие, его основная деятельность по Уставу;

- Прибыль (убыток) от реализации имущества предприятия (прочая реализация, не предусмотренная Уставом – продажа имущества ,числящегося на балансе предприятия, например);

- Внереализационная прибыль (убыток) – сдача в аренду помещения, инвестирование в паевые фонды, вклады.

Чтобы получить каждый из трех показателей, за основу берутся все доходы предприятия – реализационный, внереализационный и доход от дополнительной реализации. Из каждого вида дохода вычитается расход на себестоимость. Итоговые результаты могут быть как положительными, так и отрицательными. В итоге, получается либо прибыль, либо убыток.

Выражение балансовой прибыли в цифрах дает возможность оценить работу предприятия в конкретный данный промежуток времени, а также в сравнении с балансовыми отчетами другого периода. Это конечный результат финансового анализа работы фирмы за квартал года. Правильно подсчитанная балансовая прибыль позволяет выявить проблемы в административном аппарате предприятия, определить источники убытков и причины невыполнения плана, проанализировать пути увеличения доходов и уменьшения затрат.

Расчет чистой прибыли предприятия

Собственник бизнеса, держатели акций, контрагенты – для всех них экономические показатели деятельности компании и прибыль, в частности, имеют значение. Динамика ключевых индексов показывает, какая сумма поступает в распоряжение предприятия после вычета налогов и прочих обязательных платежей.

Свободные денежные средства (оставшиеся после налогообложения и расчетов с контрагентами, акционерами) являются фондом, который может быть направлен на развитие и расширение бизнеса. Не стоит забывать, что прибыль влияет и на то, какую сумму дивидендов получат заинтересованные лица.

О том, по каким формулам можно рассчитать ключевые экономические показатели, было рассказано ранее. Однако существует и другая методика расчета прибыли предприятия, которая основана на данных бухгалтерского учета.

Альтернативные формулы расчета:

- Сложение трех видов прибыли – финансовой, валовой, операционной – и вычет налогов.

- Размер выручки уменьшается на сумму себестоимости, расходов на управленческие, коммерческие и прочие нужды и сумму налоговых платежей.

- Из прибыли до налогообложения вычитаются налоговые платежи.

Данные формулы являются общими. Чтобы получить точный результат, корпоративному экономисту или бухгалтеру необходимо адаптировать их под деятельность компании, например скорректировать издержки.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Методы расчета будущей прибыли

Продемонстрируем, как производится расчет плановой прибыли предприятия.

- Метод прямого счета.

Рассчитывается как объем планируемой выручки, уменьшенный на сумму полной себестоимости (включая отчисления в фонды).

Нормативный метод.

Формирование прибыли на основе системы разнообразных нормативов, например на активы.

Метод экстраполяции.

Основывается на прогнозировании, то есть учете показателей прошлых периодов.

Аналитический метод.

Учитывается влияние на ожидаемый размер прибыли разных факторов: объема сбыта продукции, себестоимости, отпускных цен и пр.

Результаты представленных методов расчета прибыли предприятия зависят от направления деятельности компании, выбранной стратегии, различных внешних и внутренних обстоятельств.

Только тщательный анализ позволяет планировать контрольные показатели деятельности, искать пути оптимизации издержек и способы, как сделать бизнес более прибыльным.

Определившись с размером свободных средств, предпринимателю следует решить, на что их потратить. Можно не только заняться масштабированием существующего бизнес-проекта, но и направить их на производственные или социальные нужды:

- закупить новое оборудование, чтобы автоматизировать технологический процесс;

- внедрить новые технологии;

- сделать условия труда работников более безопасными;

- выплатить премии персоналу или увеличить ФОТ;

- увеличить производственную мощность;

- использовать деньги для инвестиций или вложить в операции с ценными бумагами, валютами.

Из всего вышесказанного можно сделать вывод, что на предприятии необходимо планировать прибыль, а выполнить эту задачу можно только с помощью точного учета всех денежных поступлений и издержек. Очевидно, что для достижения максимального размера свободных средств первые нужно увеличивать, а вторые – оптимизировать.

Представим, что некая компания, занимающаяся производством одежды, по итогам года получила отрицательную прибыль. Проанализировав текущую деятельность, топ-менеджер пришел к выводу, что количество швейных машин нужно сократить (исходя из размера прогнозируемых цифр) либо заменить на новые, чтобы снизить расходы на обслуживание, а вот контрольный показатель объема выпускаемых товаров следует увеличить. Все денежные средства, которые останутся после уплаты налогов и прочих платежей, будут направлены на реализацию утвержденного плана.

Анализ прибыли и рентабельности предприятия

Цель любого коммерческого предприятия заключается в том, чтобы деятельность была максимально прибыльной, то есть окупались все существующие затраты (на сырье и материалы, трудовые ресурсы, маркетинг и рекламу и т. д.). Несмотря на то, что на положение компании влияют рыночные условия (наличие конкурентов, конъюнктурные факторы), финансовое состояние нужно регулярно оценивать, выявлять, приносят ли ожидаемый результат понесенные издержки. Делать выводы о том, насколько доходным и успешным является бизнес, можно на основе рассмотрения двух показателей, к которым относится прибыль и рентабельность.

Анализировать прибыль предприятия можно с помощью различных методик.

Существуют следующие виды анализа:

- структурный,

- факторный,

- временной,

- сравнительный,

- индексный.

С помощью структурного анализа (разбор составляющих элементов в структуре прибыли) предприниматель может определить, какую долю в составе совокупных поступлений занимают средства, источниками которых является и основная, и неосновная деятельность.

Рассчитать размеры поступлений можно следующим образом:

Процент от основной деятельности = Прибыль от продаж / Прибыль до налогообложения.

Процент от прочих операций = Прибыль от прочих операций / Прибыль до налогообложения.

Изменения структуры прибыли позволяют сделать выводы о том, насколько доходной является операционная деятельность. Если предприятие получает больше свободных денежных средств от вспомогательных операций, значит, существующая бизнес-модель неэффективна.

Методика факторного анализа предполагает исследование, показывающее, как прибыль зависит от влияния различных факторов:

- стоимости производства единицы продукции;

- размера фонда оплаты труда;

- объема продаж;

- отпускной цены товара.

Данный метод позволяет находить взаимосвязи между разными значениями одной переменной. Например, выяснить, как увеличится валовая прибыль предприятия при росте выручки на 1 рубль, то есть понять, каким образом увеличившийся объем от продаж повлияет на итоговый результат.

Проанализировать прибыль можно и с точки зрения анализа изменений в динамике, то есть сопоставив показатели в текущем и прошлом периодах. Например, проследить, как менялся размер выручки предприятия: для расчета нужно полученную выручку 2018 года разделить на соответствующий индекс 2017 года. Говорить о росте можно в том случае, если получившийся результат будет больше единицы.

Суть сравнительного анализа заключается в том, что ключевые показатели экономической деятельности предприятия сравнивают с аналогичными значениями фирм-конкурентов.

Индексный анализ уровня рентабельности дает представление о том, насколько прибыльна деятельность компании. Данная методика также предполагает сопоставление показателей планового и прошедшего периодов, что позволяет делать выводы о повышении эффективности бизнеса либо о стагнации. Рентабельность показывает, какую прибыль компания получает от каждого потраченного рубля.

Расчет прибыли и рентабельности предприятия:

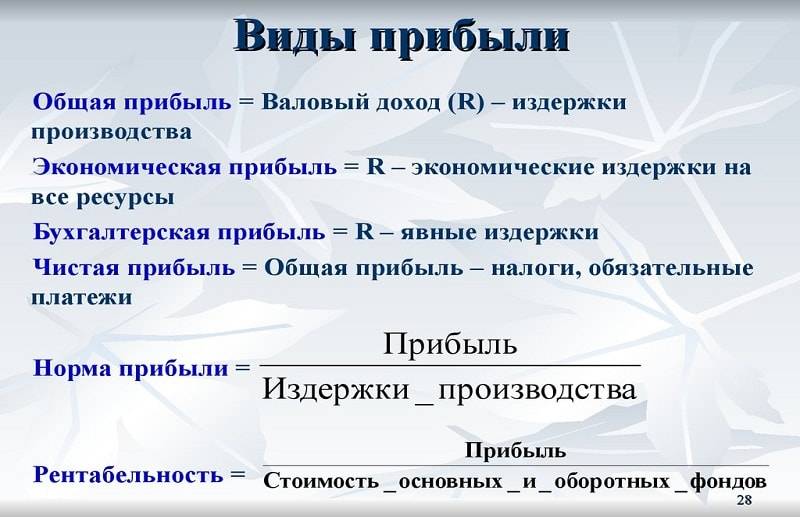

- Коэффициент общей рентабельности = Балансовая прибыль / Выручка × 100 %.

- Коэффициент валовой рентабельности = Валовая прибыль / Выручка × 100 %.

Аналогичный расчет показывает, насколько рентабельными являются активы или капитал.

Вас также может заинтересовать: Как рассчитать ROI: формула, примеры

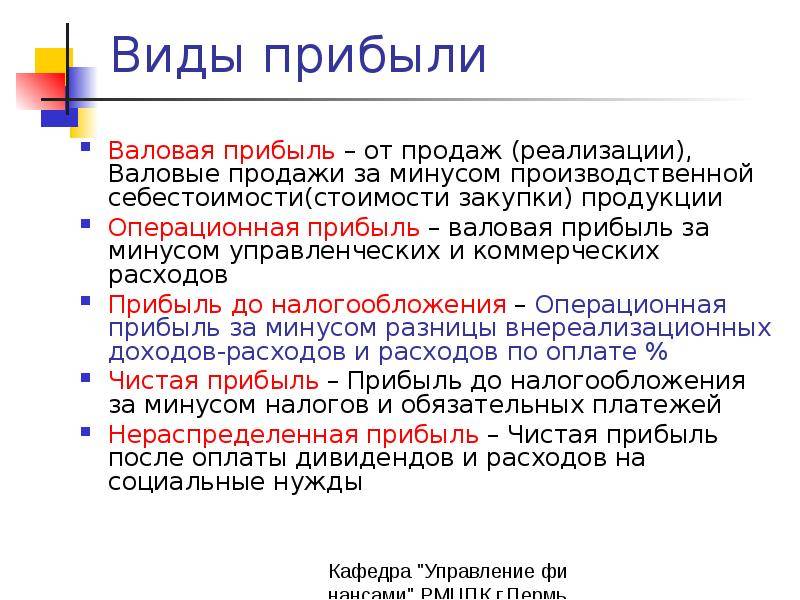

Операционная прибыль

В этом случае речь идет о балансовой прибыли, которая была подсчитана с учетом разности других операционных расходов и доходов.

Под операционным стоит понимать доход, полученный от деятельности предприятия, за исключением выручки компании, которая была изначально заложена в балансовой прибыли. Другими словами, речь идет о следующих видах дохода:

- от операционной разницы курса;

- от аренды имущества;

- возмещение активов, списанных ранее;

- доходы, полученные вследствие реализации оборотных активов (исключение составляют финансовые инвестиции).

Операционные расходы связаны с затратами, имеющими отношение к ведению деятельности предприятия:

- расходы на быт (хранение и реализация товара, доставка продукции, реклама и др.);

- административные затраты (расходы общехозяйственного значения, связанные с обслуживанием и управлением предприятием);

- другие операционные расходы (невозвратные долги, убытки от обесценивания запаса товаров, экономические санкции, себестоимость производственных запасов, которые были реализованы, потери в связи с изменением операционной разницы курса).

Виды прибыли предприятия обязательно включают операционный тип, поскольку он является основой деятельности компании и позволяет оценить уровень эффективности производства.

Что такое прибыль предприятия?

Прибыль является наиболее важным и значимым показателем для оценки деятельности предприятий, она оказывает косвенное влияние на формирование уровня ликвидности и платежеспособности, степени деловой активности и финансовой устойчивости. По уровню и величине прибыли хозяйствующего субъекта определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия – рентабельность предприятия в целом и отдельных его видов деятельности.

В условиях рыночной экономики, когда предприятия вынуждены функционировать в условиях минимального внешнего финансирования или при полном его отсутствии, прибыль является важнейшим показателем эффективности работы предприятия, источником его жизнедеятельности. В отечественной экономической литературе можно выделить многочисленные определения того, что считать финансовым результатом. При этом зачастую категории прибыли и связанной с ней рентабельности трактуются неоднозначно. Так, рассмотрим мнения отдельных авторов, касающихся понятия и сущности финансовых результатов и прибыли, как одного из их видов.

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия». Согласно ее мнения «финансовый результат, получаемый предприятием, является положительным, когда им получена прибыли и отрицательным, когда по итогам отчетного периода, им получен убыток».

А.А. Ильин дает следующее определение финансовым результатам деятельности организации, согласно его точки зрения «финансовый результат это конечный экономический итог деятельности, прирост или уменьшение капитала организации, который выражается в форме прибыли (дохода) или убытка».

Е.С. Малюкова считает, что «прибыль является источником удовлетворения материальных интересов членов трудового коллектива и собственников компании».

По мнению А.А. Каратаева «прибыль это особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности коммерческой организации, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности».

Согласно точки зрения Л.И. Рязановой «прибыль характеризует абсолютную эффективность работы предприятия, и является определение финансового результата деятельности предприятия».

Прибыль, согласно мнению Г.Г. Харисовой «является основным показателем оценки финансово-хозяйственной деятельности предприятий питания и главным источником стимулирования труда, производственного, торгового и специального развития организаций, роста их имущества и собственного капитала, она характеризует эффективность деятельности и представляет собой разность между валовым доходом и расходами».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Разность между суммой доходов и расходов, полученных от разных фактов хозяйственной жизни предприятия, формируют прибыль или убыток, что и устанавливает конечный финансовый результат деятельности организации. Увеличение прибыли образует финансовую основу для осуществления расширенного производства организации и удовлетворения материальных и социальных потребностей учредителей и сотрудников.

От увеличения прибыли предприятий «зависит рост налоговых поступлений в бюджет, где консолидируется главная часть финансовых ресурсов государства». От их увеличения зависит темп экономического развития страны, что способствует повышению жизненного уровня населения.

Таким образом, прибыль является основным элементом финансовых ресурсов коммерческих организаций, потому что она обеспечивает один из главных принципов организации финансов – самофинансирование. Кроме того, в условиях рыночной экономики, прибыль, поступая в бюджеты в виде налогов, является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов.

Показатели рентабельности и их расчет

Существует множество разновидностей показателей рентабельности. Каждый тип используется для достижения той или иной цели. Рассмотрим расчёт самых популярных из них.

Коэффициенты рентабельности продаж

Эти индикаторы показывают сколько прибыли находится в одном рубле выручки и считаются так:

(прибыль от реализации/выручка) * 100%.

Коэффициенты рентабельности активов

Эта группа показателей демонстрирует размер прибыли, получаемый с рубля каждого вида активов. Величины считаются по такой формуле:

(сумма прибыли/сумма актива) * 100%.

Сумма активов берется из баланса. При этом либо выбирается показатель на конец периода, либо исчисляется среднее арифметическое между начальным и итоговым значениями.

Коэффициенты рентабельности капитала

Коэффициенты этой группы показывают какую прибыль получает фирма с каждого рубля вложенного в нее капитала.

Отдача собственного капитала считается так:

(чистая прибыль/капитал) * 100%.

Эффективность же использования инвестированных ресурсов исчисляется иначе:

((операционная прибыль – налоговые отчисления)/(капитал собственный + обязательства с долгим сроком)) * 100%.

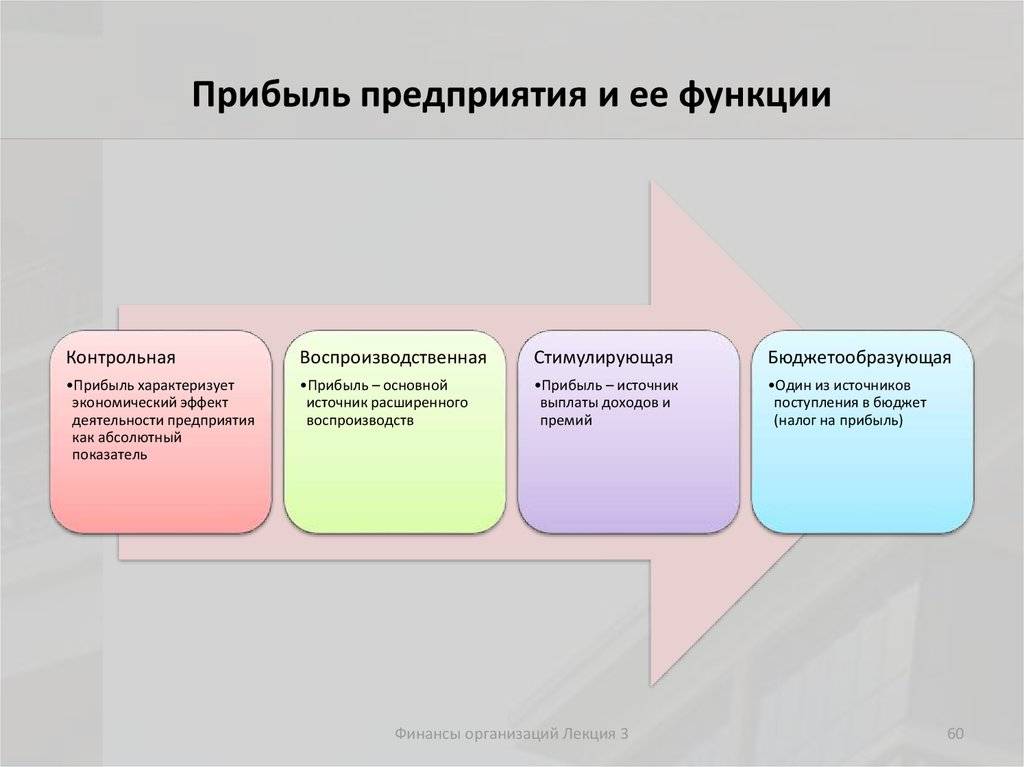

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Догнать лидеров

Банки России, которые внесены ЦБ в перечень системно значимых, также призваны быть образцом для других, возможно, конкурирующих финансовых организаций, считают аналитики.

В принципе, их авторитетность в глазах других участников кредитного рынка РФ сомнению не подлежит, считают эксперты, но для менее масштабных организаций было бы неплохо иметь возможность видеть, за счет чего конкретно крупные банки успешно развиваются и позитивно оцениваются регулятором. В связи с этим опубликование ЦБ полного перечня критериев отнесения кредитно-финансовых организаций к системным может стать значимым стимулом для повышения эффективности национальной банковской системы в целом, считают аналитики.

ТРЕБОВАНИЯ ОХРАНЫ ТРУДА ПО ОКОНЧАНИИ РАБОТЫ

Узнать стоимость или заказать работу

Разница между доходом, прибылью и выручкой

Каждый предприниматель должен знать, что такое доход и прибыль предприятия, а также чем они отличаются от выручки.

Прибыль и доход являются основными финансовыми показателями хозяйственной деятельности различных организаций вне зависимости от формы собственности. Именно они могут дать представление об общей рентабельности предприятия.

Затраты на социальное и производственное развитие фирмы должны финансироваться из прибыли. Источником финансирования государственного бюджета считается налог на прибыль предприятия.

Что такое выручка (оборот)

Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от реализации. То есть это вся денежная сумма, которая получилась после реализации товара.

Пример выручки (оборота), Петя продал 100 телефонов по 10 000 рублей. Выручка составит 100*10 000 = 1 000 000 рублей.

Выручка от реализации определенной продукции делится на два основных вида – чистую и валовую:

- Под чистой выручкой подразумевается сумма денежных средств после всевозможных вычетов, налоговых сборов, скидок и стоимости возвращенного товара.

- Валовая выручка – это общая сумма денежных поступлений после продажи определенной продукции или оказания услуг.

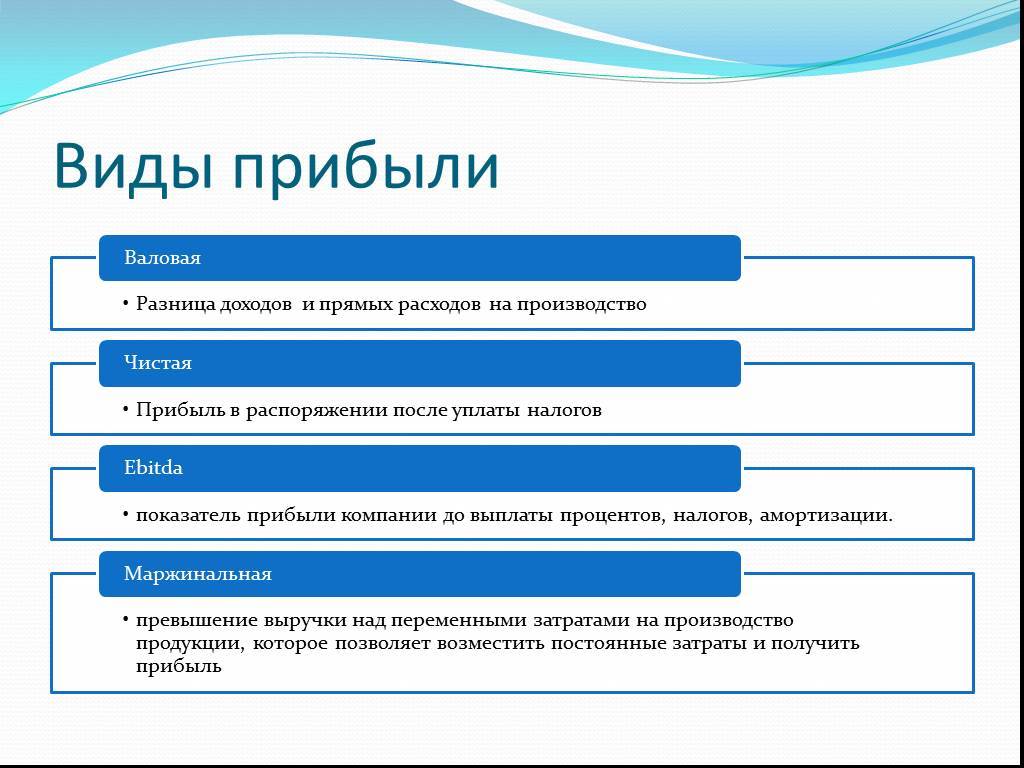

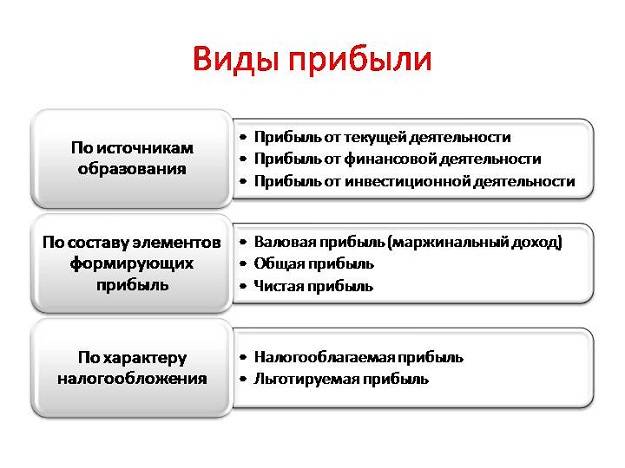

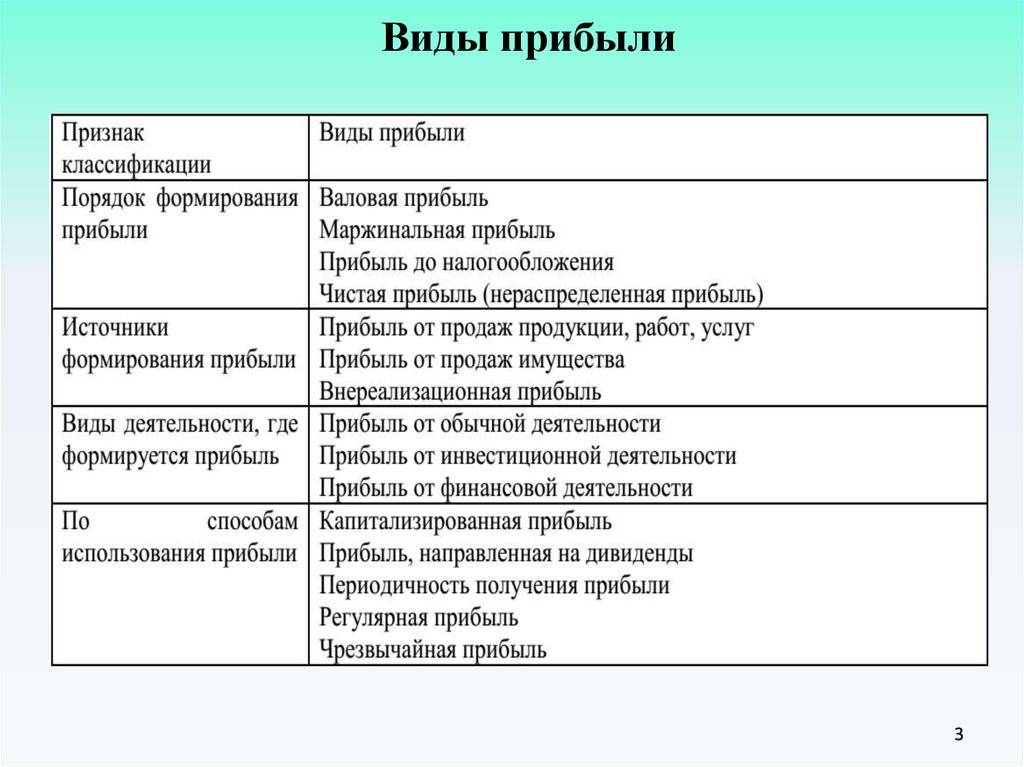

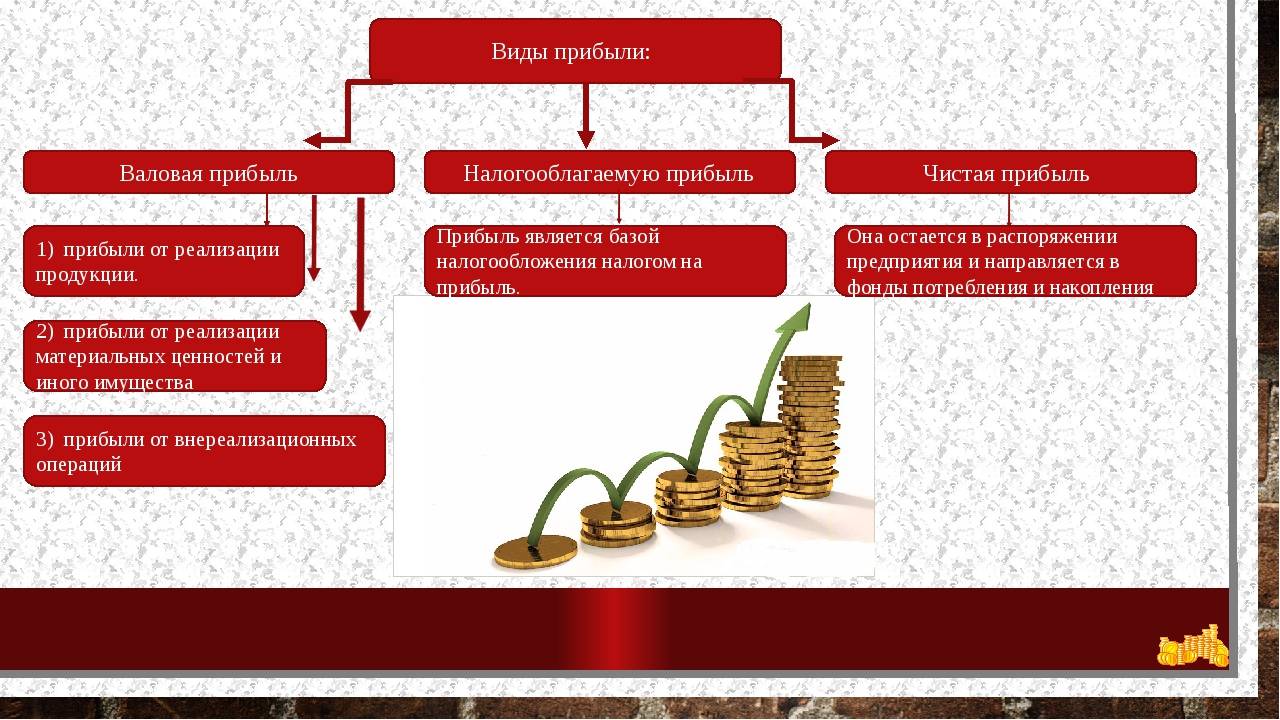

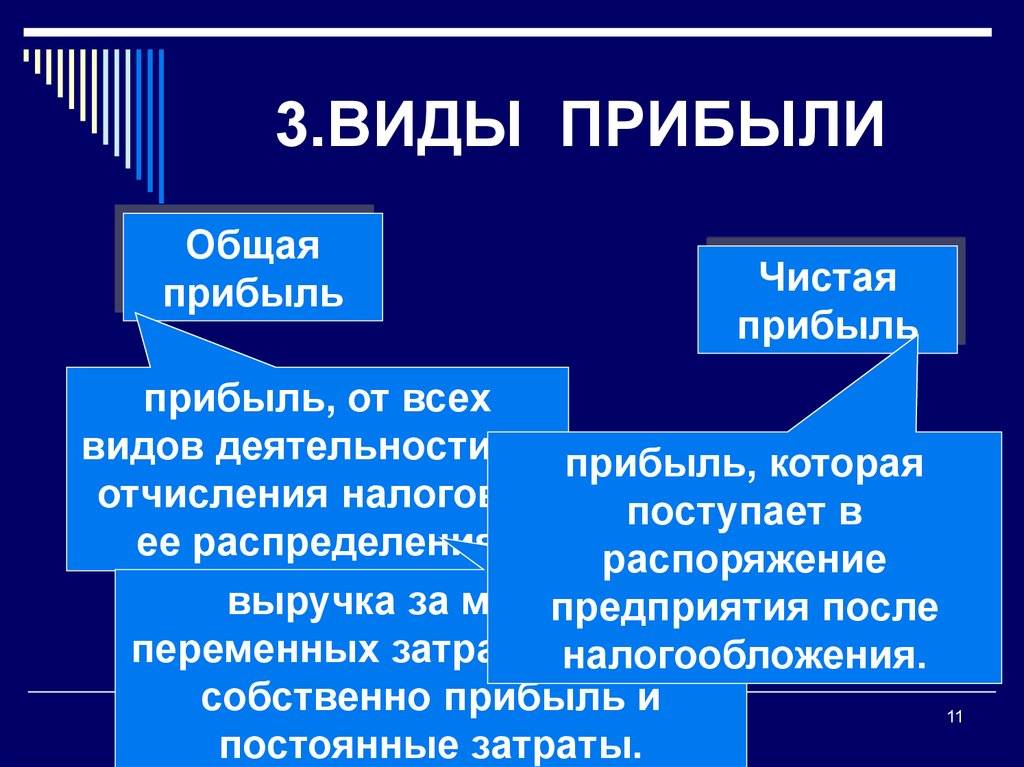

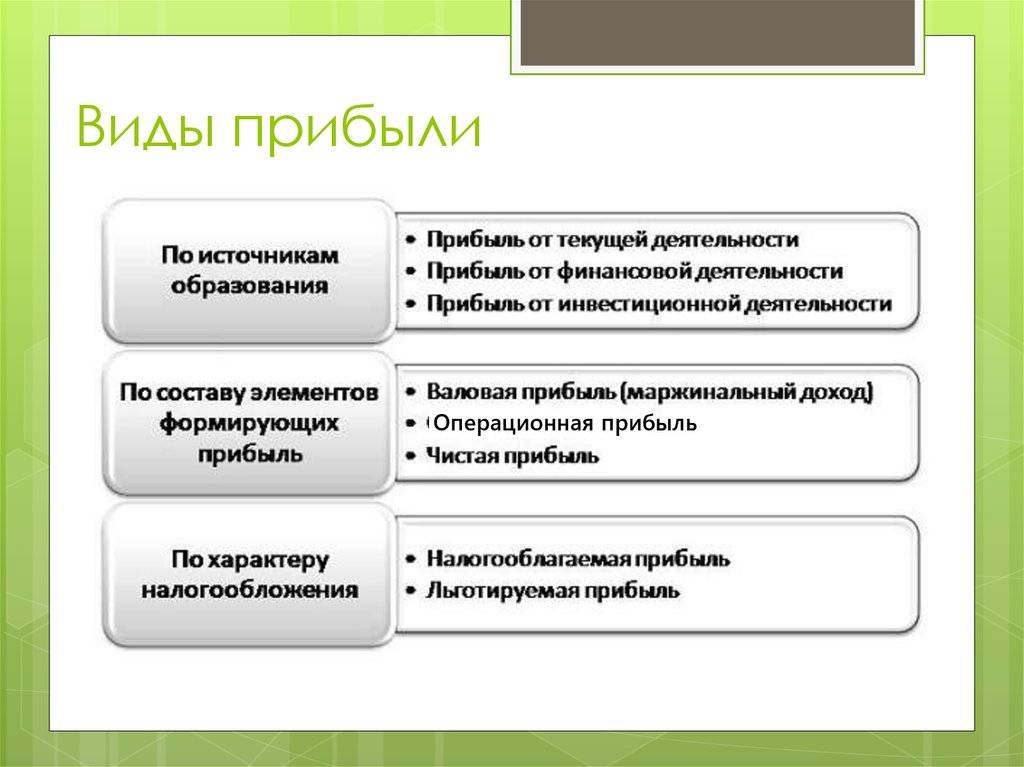

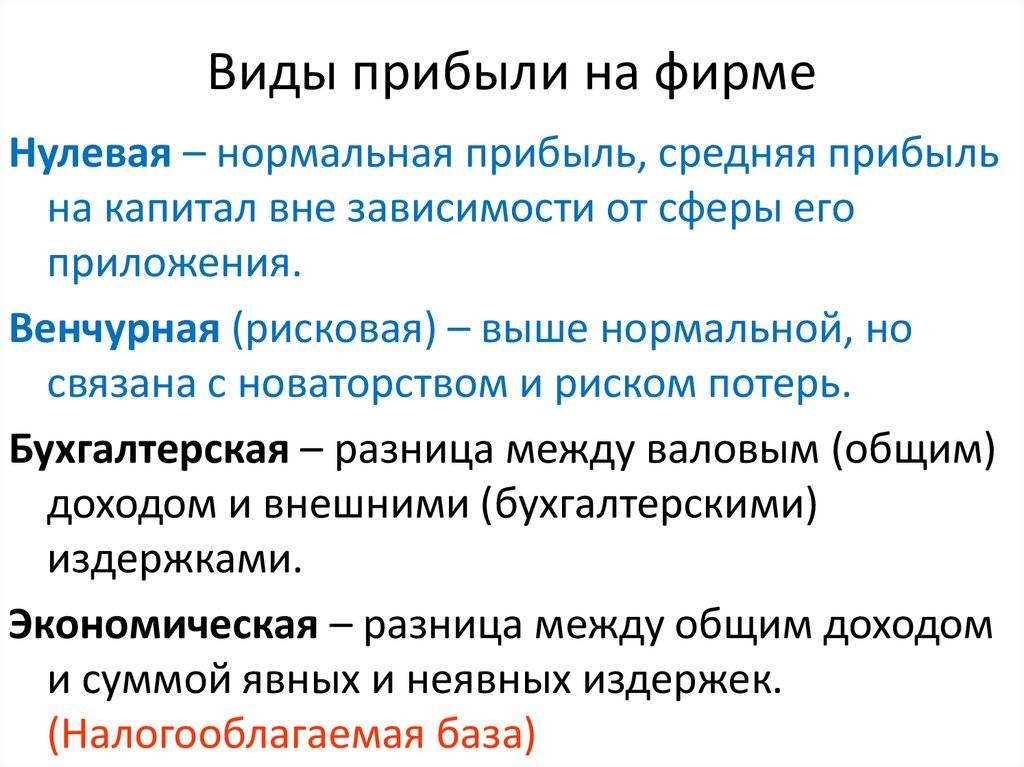

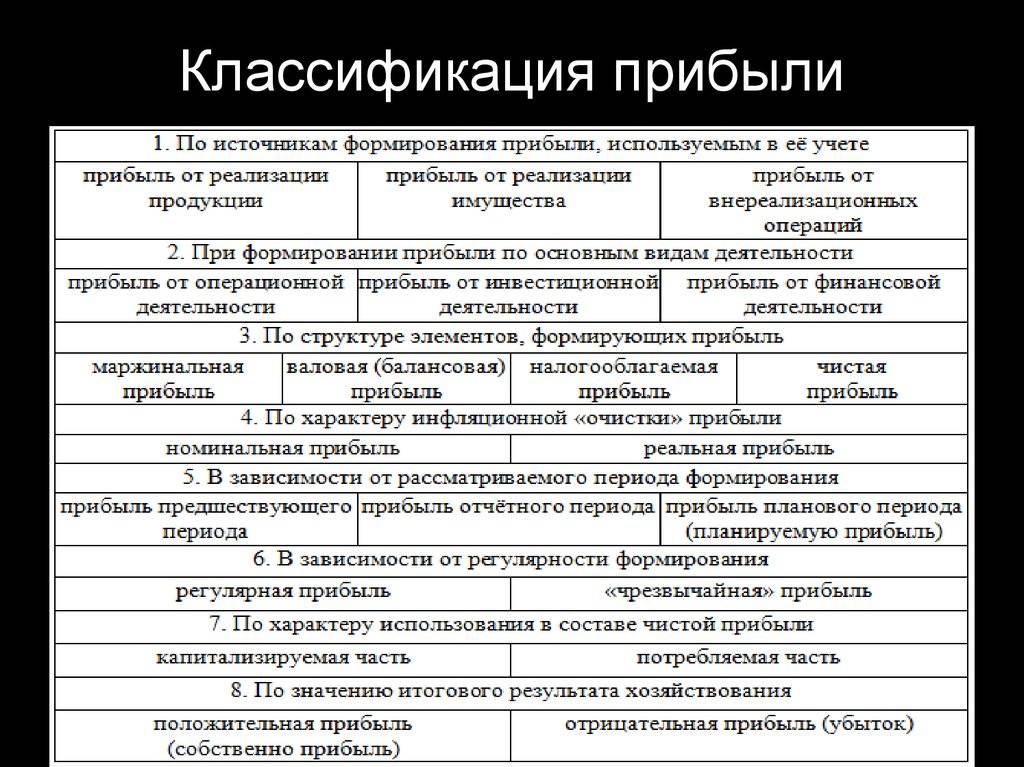

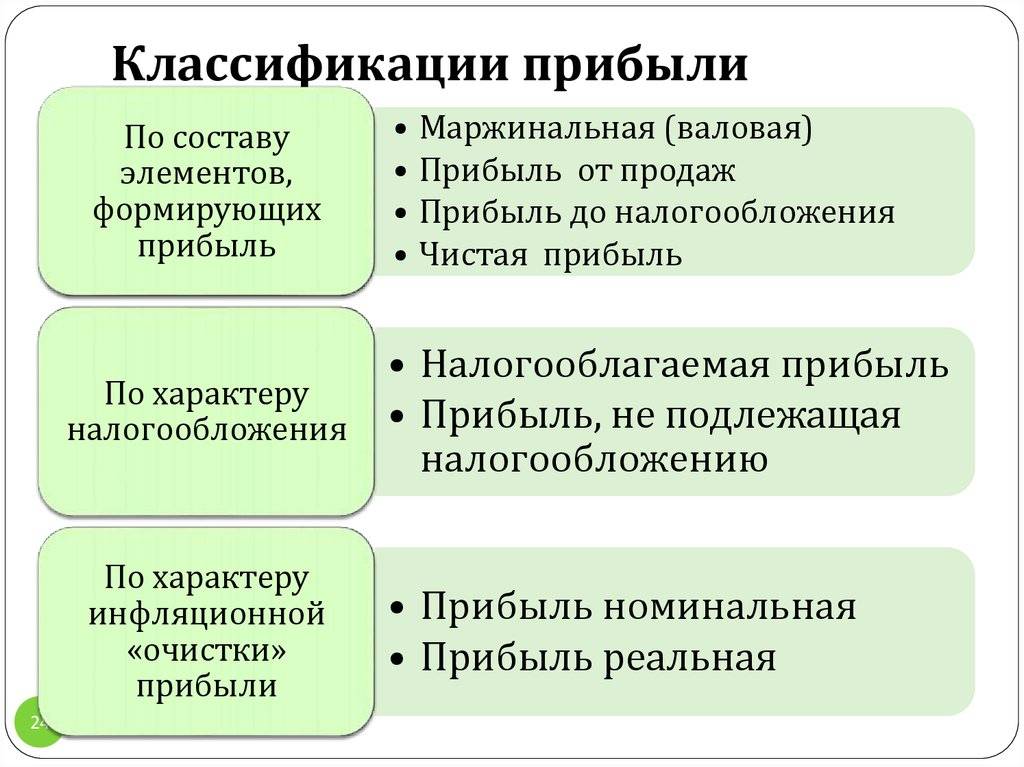

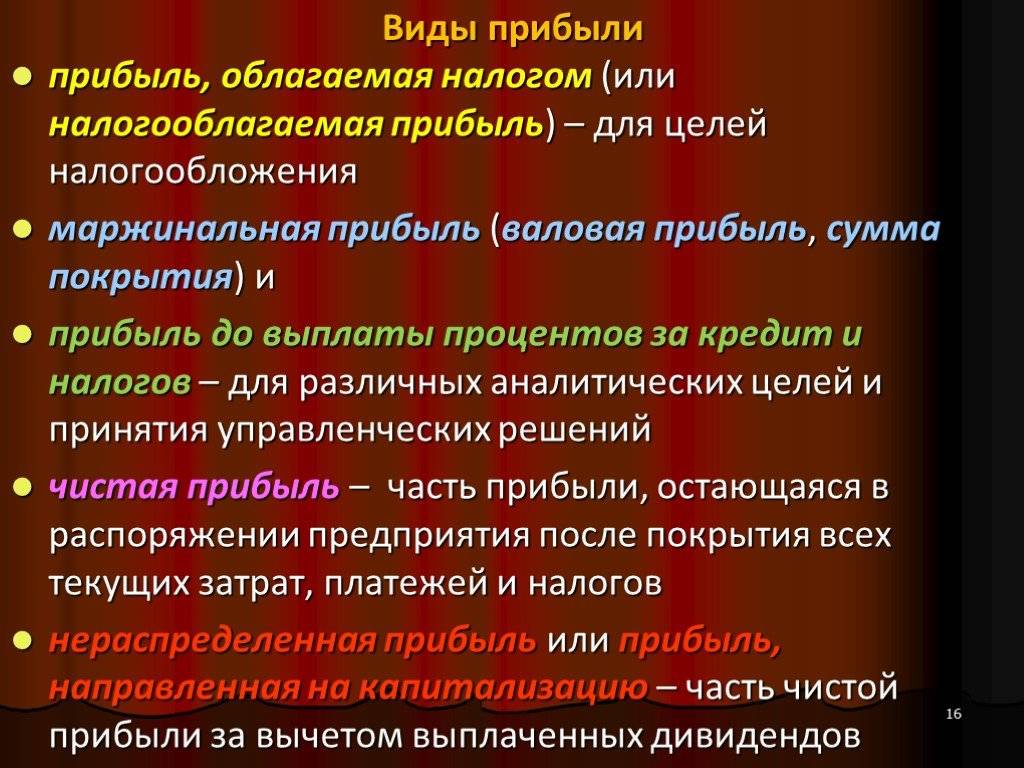

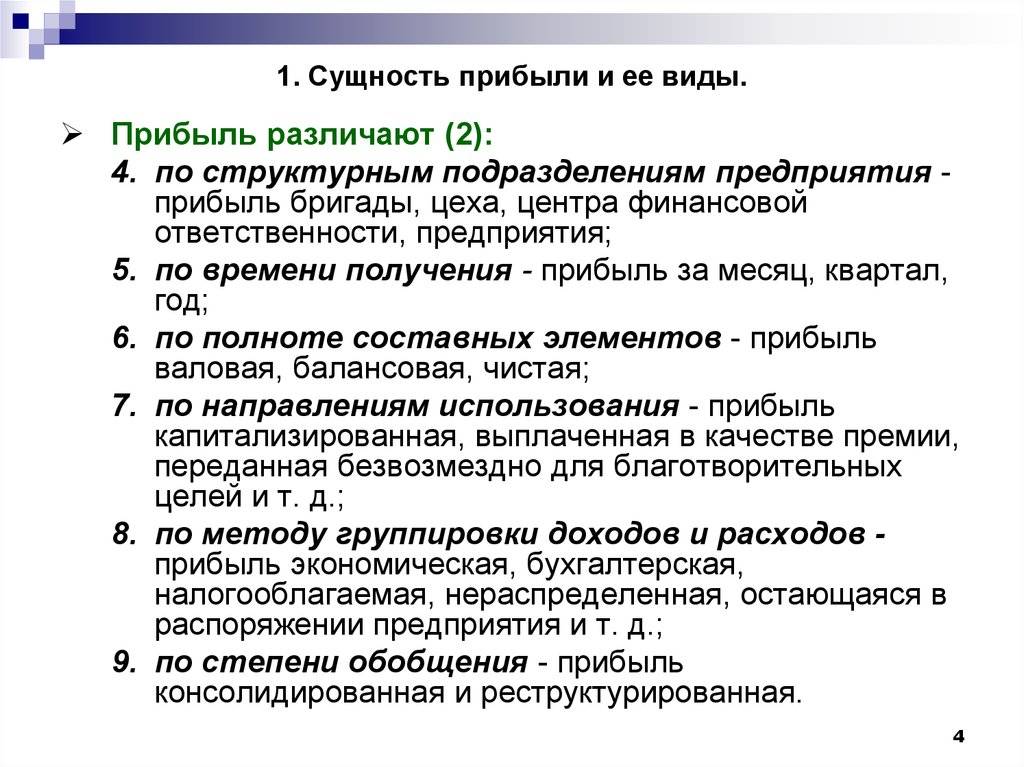

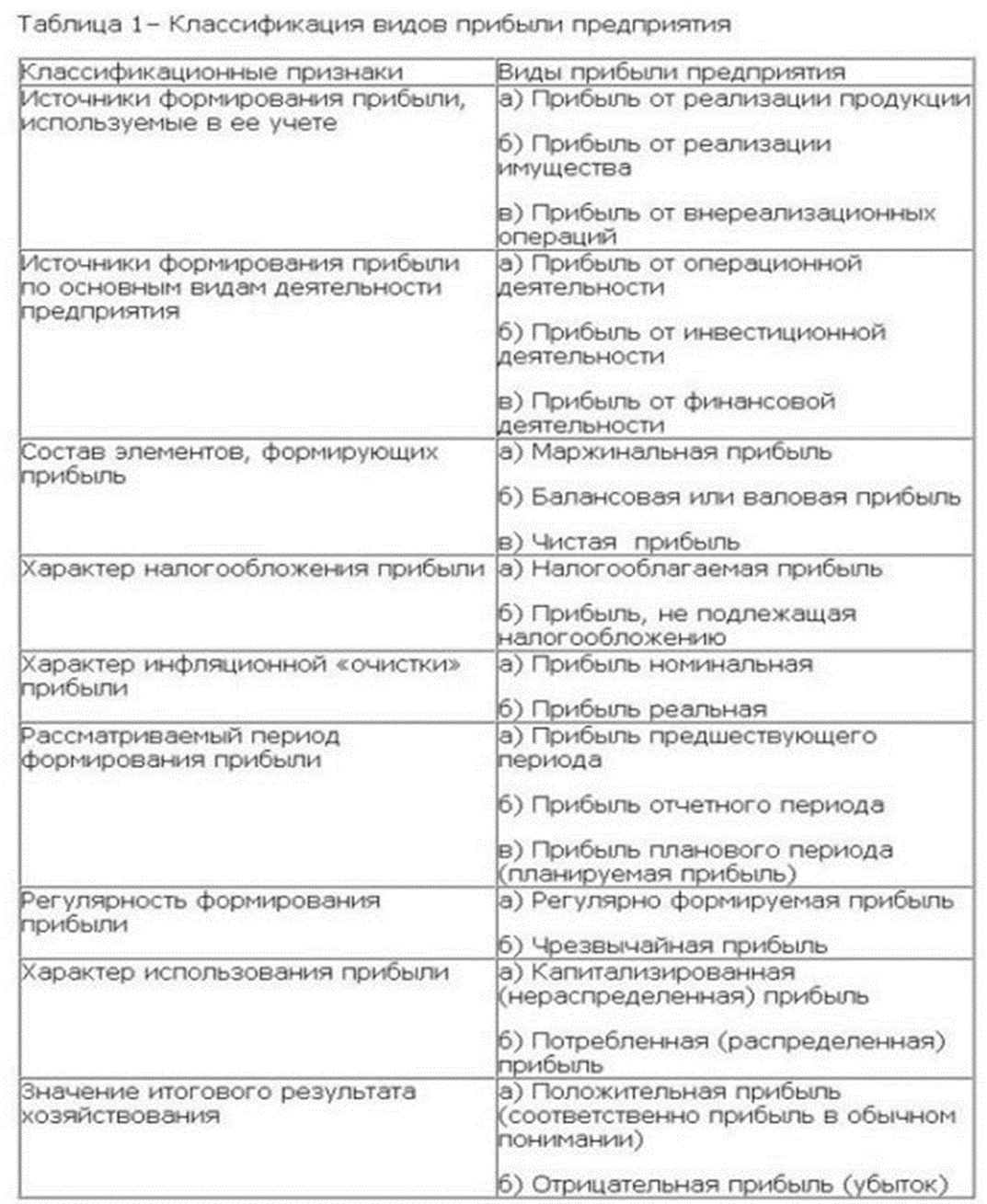

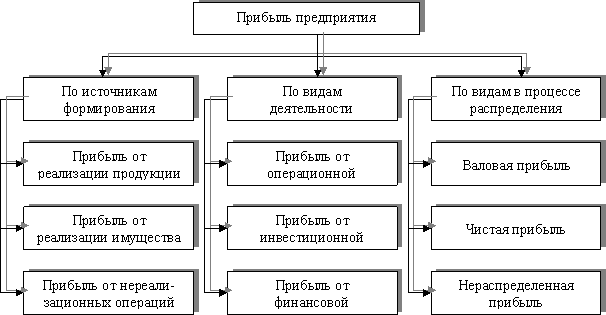

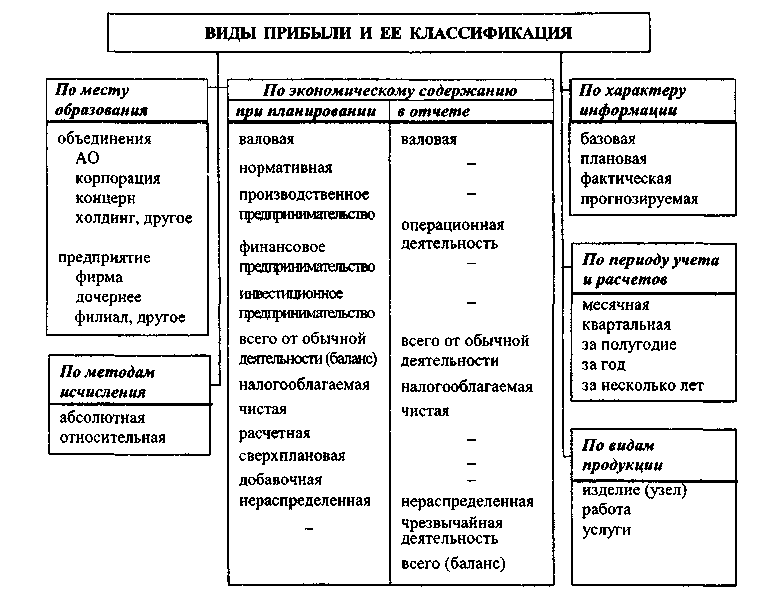

Основные виды прибыли

Этот финансовый показатель имеет несколько классификаций. По результату хозяйственной деятельности:

- Минимально допустимая и максимально возможная, которая бывает при минимальных затратах и максимальной прибыли.

- Нормативная – это стандартный минимальный показатель, предусмотренный предприятием.

- Недополученная – убыток, который образовался из-за того, что один из участников сделки нарушил свои обязательства.

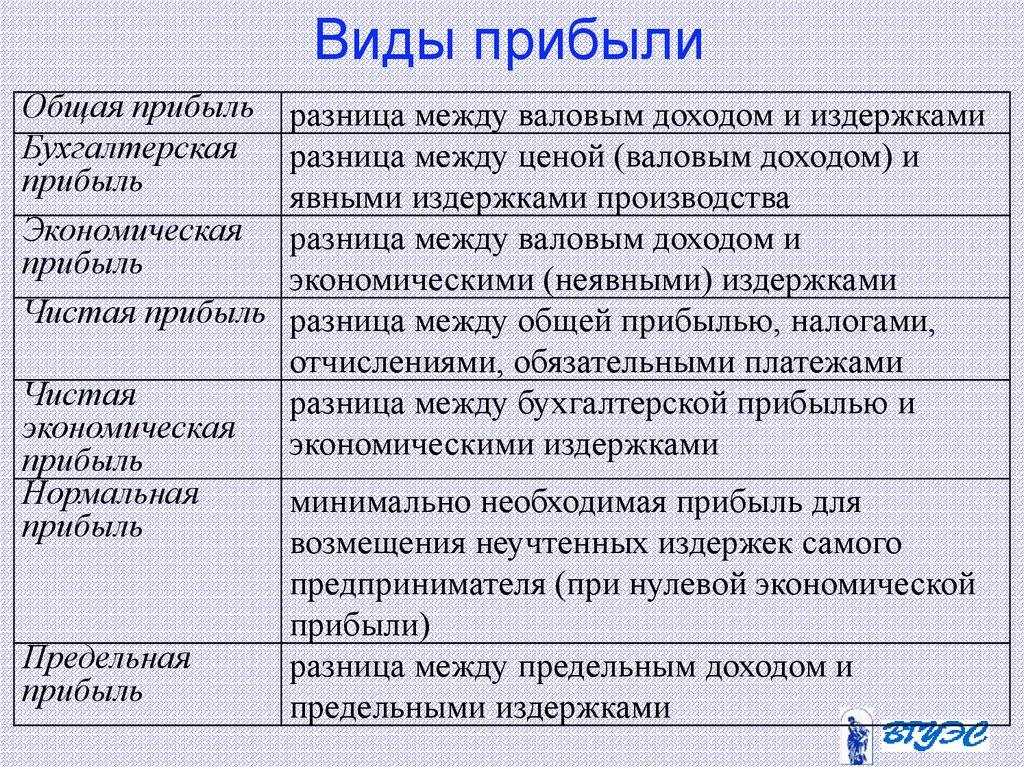

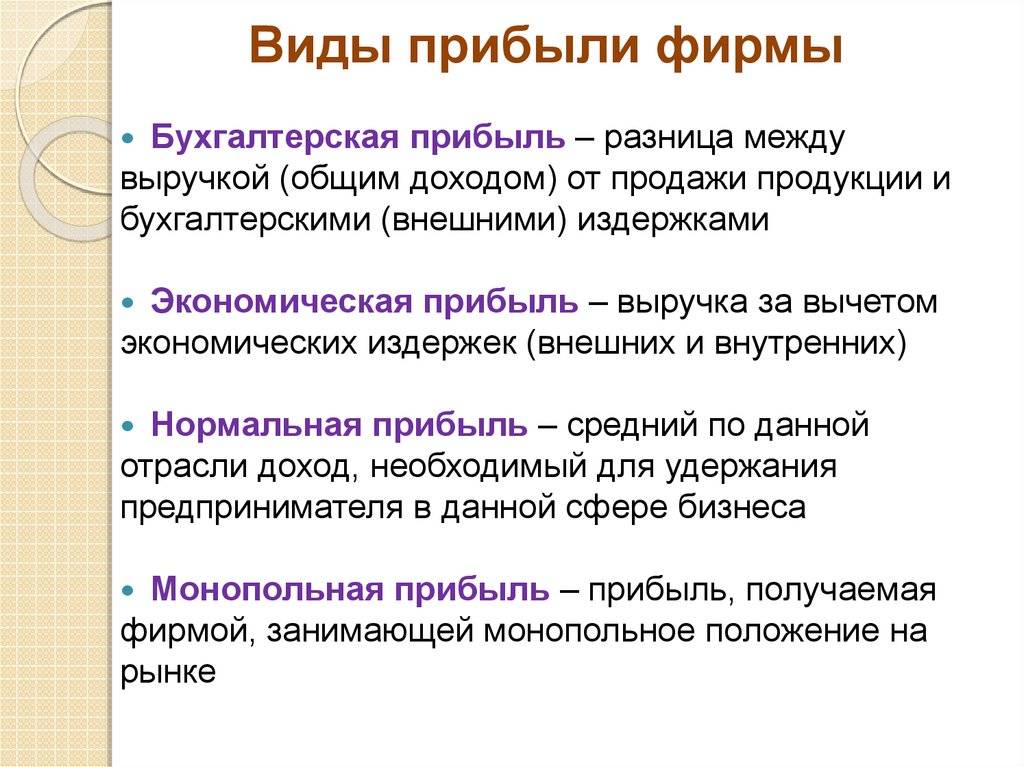

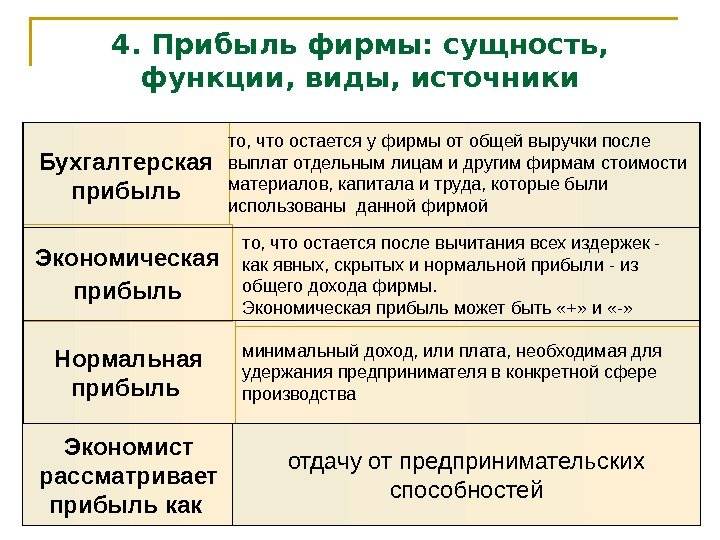

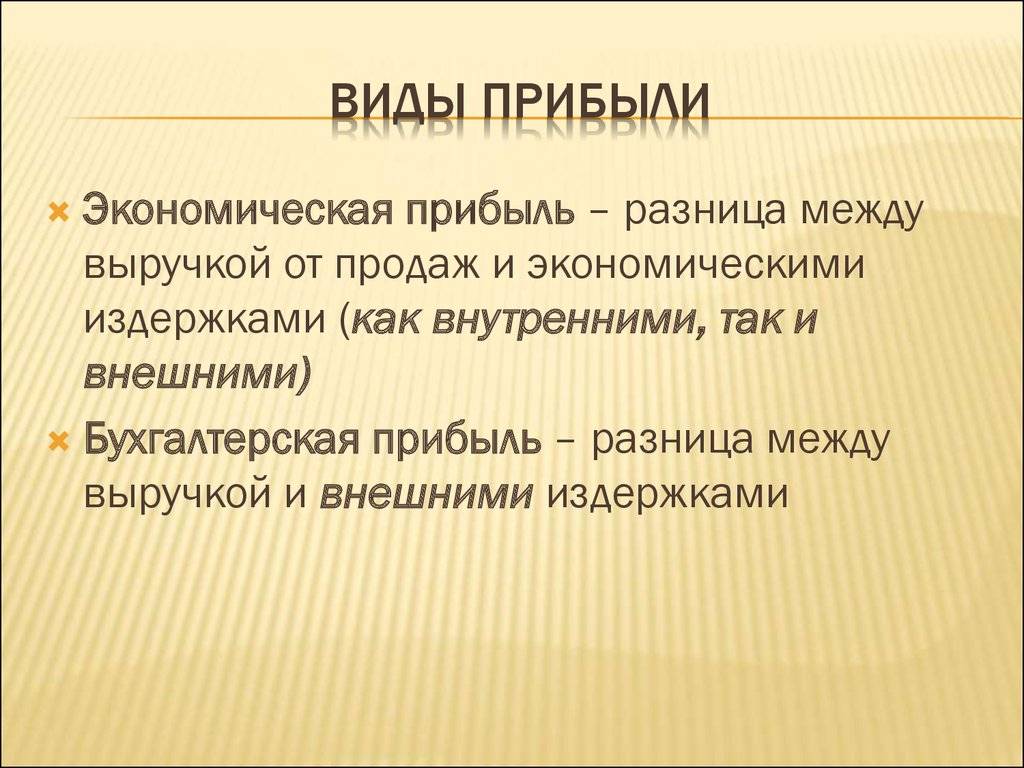

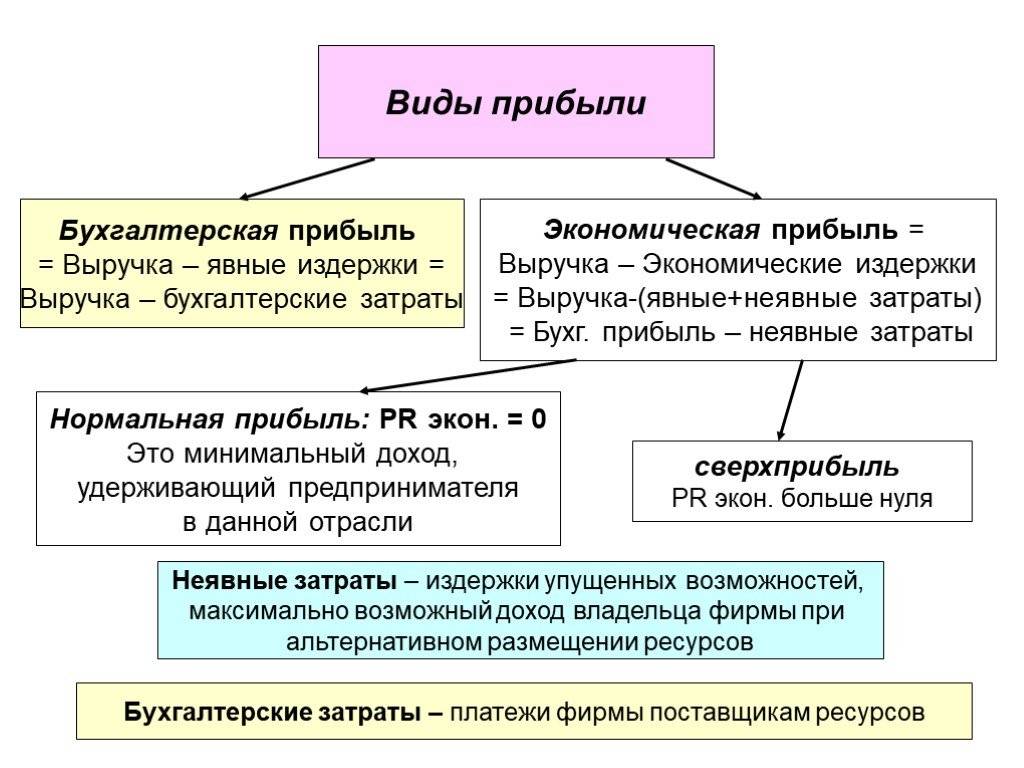

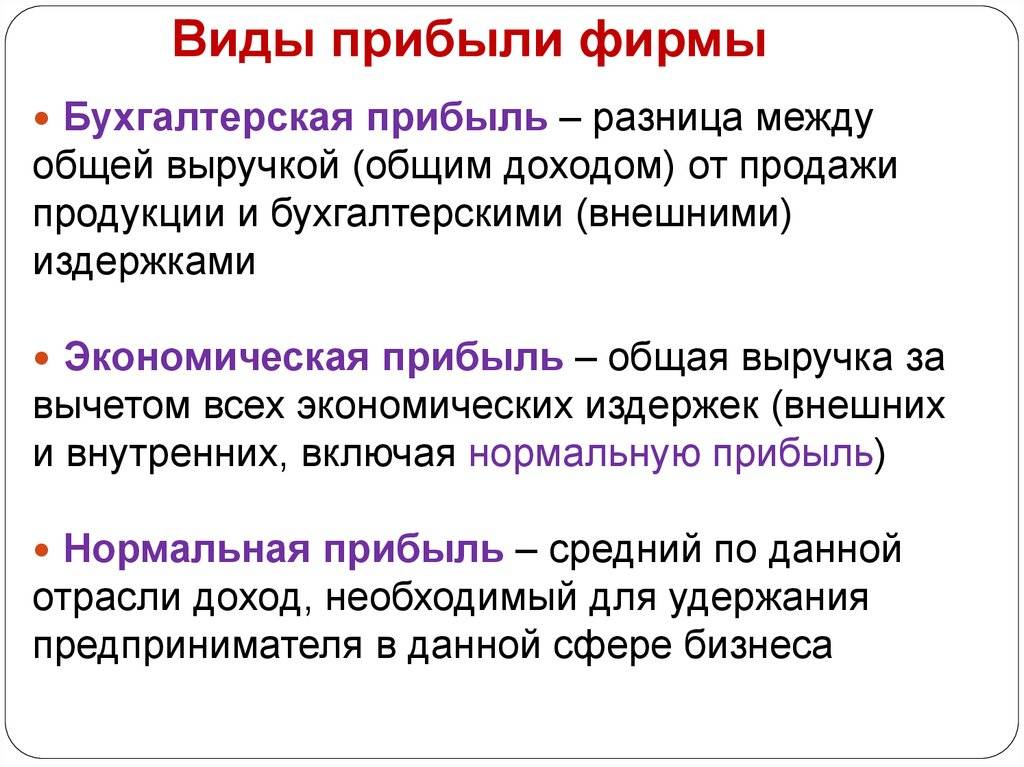

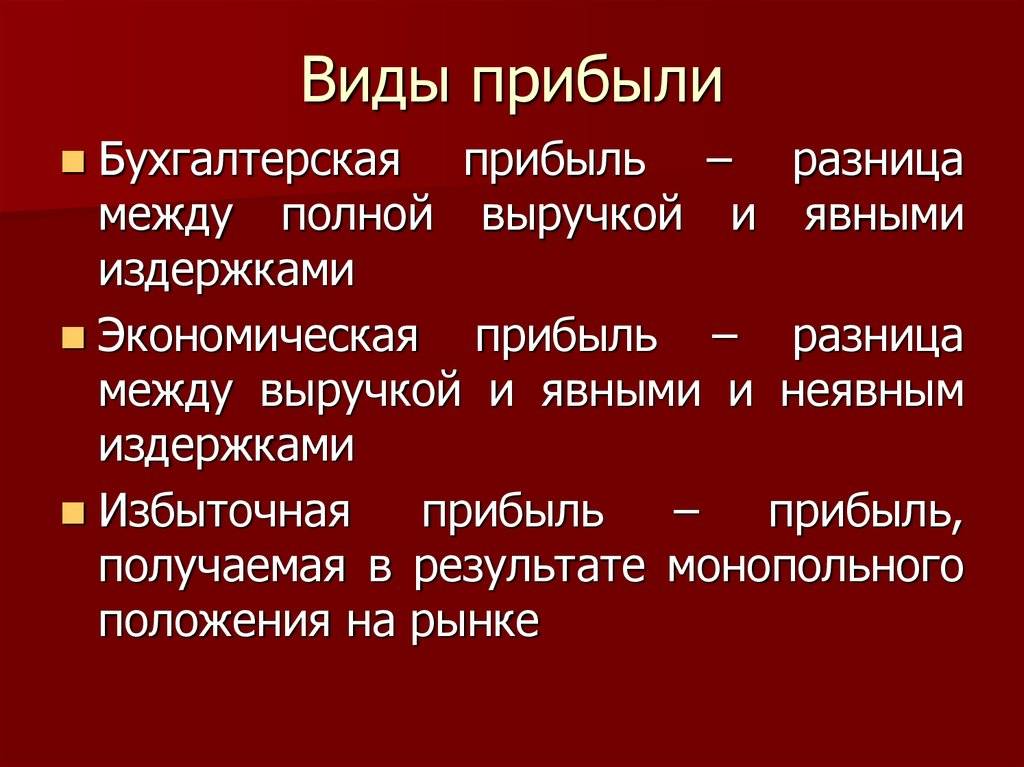

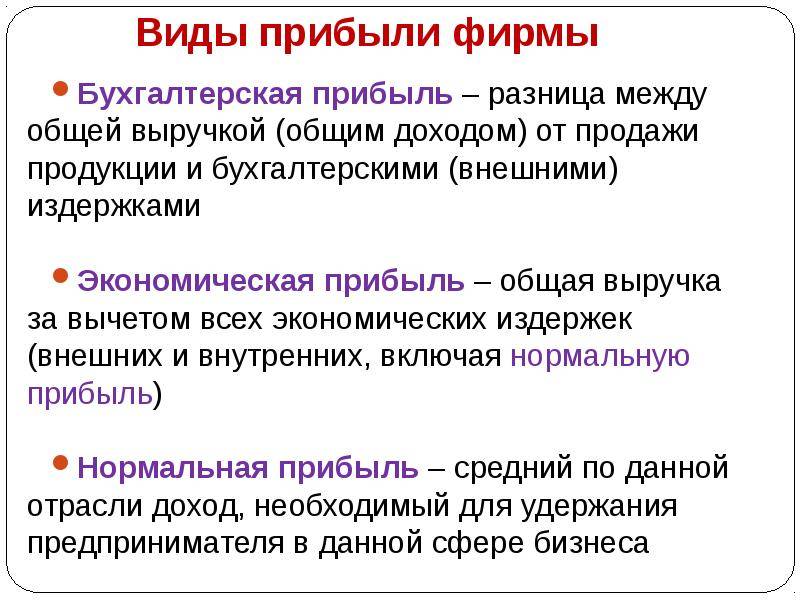

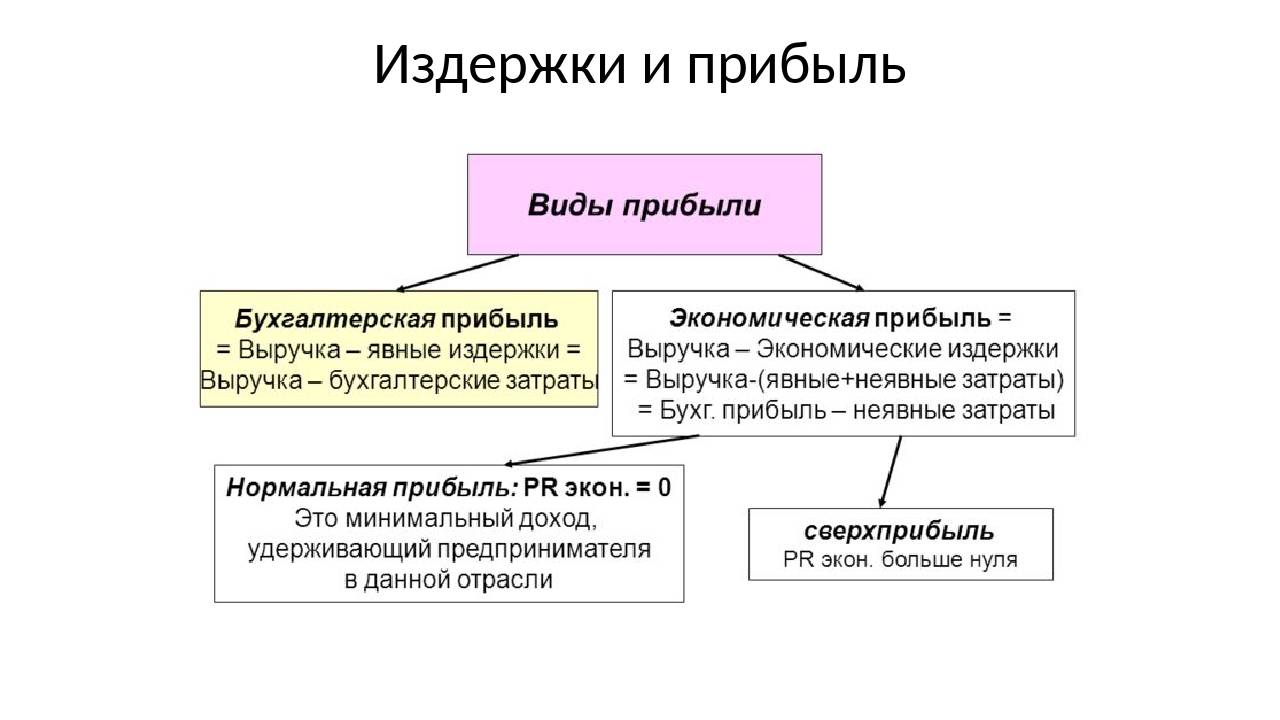

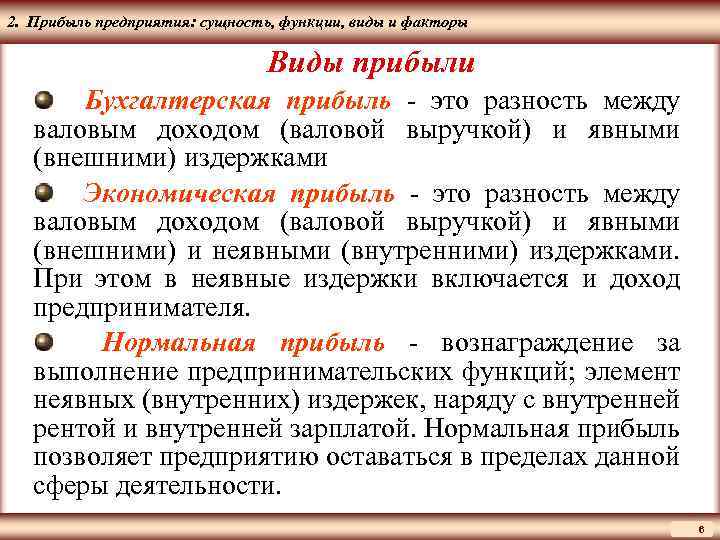

Прибыль может облагаться и не облагаться налогом. Она дифференцируется на экономическую и бухгалтерскую в зависимости от издержек. Первая представляет собой разницу между бухгалтерской прибылью и дополнительными, вынужденными расходами.

Что касается второго варианта, то он позиционируется, как разница между возникающими издержками и доходами предприятия.

Валовая прибыль представляет собой разницу между суммарным доходом конкретной организации и суммой затрат. Чистую прибыль можно рассчитать путем вычета из валовой прибыли всех сопутствующих расходов.

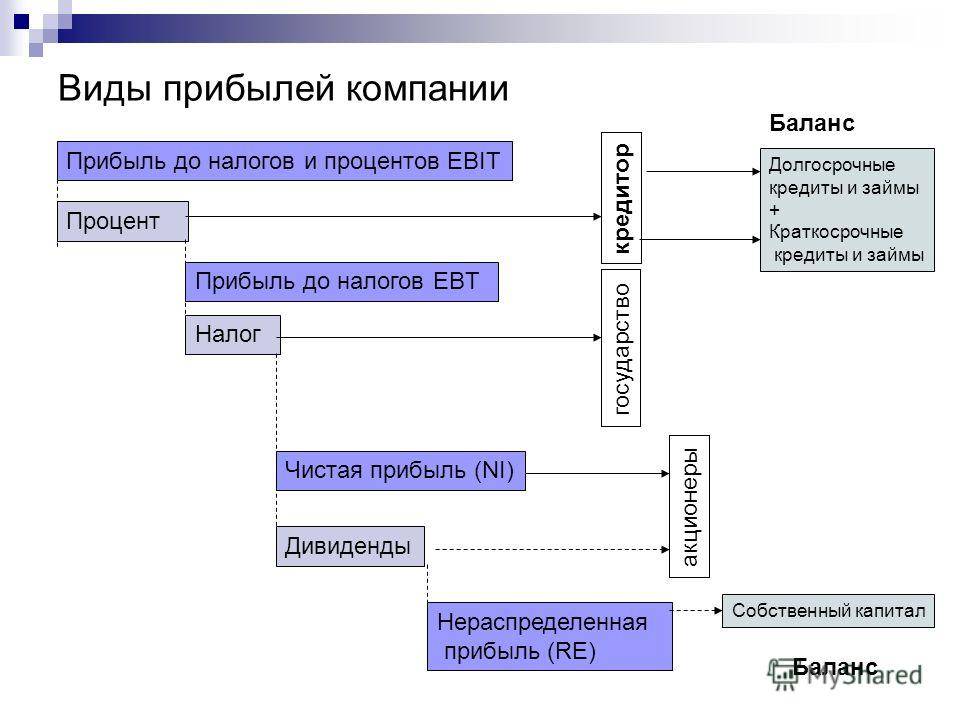

О прибыли EBIT и EBITDA

Это еще два вида прибыли, на которых следует отдельно акцентировать внимание. Прибыль EBIT позиционируется, как промежуточная величина между валовым и чистым показателями

Некоторые считают, что это операционная прибыль и заблуждаются. В данное понятие также может входить и неоперационная прибыль. Сумма прибыли EBIT может быть рассчитана, исходя из суммы прибыли и убытков до уплаты налоговых взносов. Этот показатель должен быть положительным

Прибыль EBIT позиционируется, как промежуточная величина между валовым и чистым показателями. Некоторые считают, что это операционная прибыль и заблуждаются. В данное понятие также может входить и неоперационная прибыль. Сумма прибыли EBIT может быть рассчитана, исходя из суммы прибыли и убытков до уплаты налоговых взносов. Этот показатель должен быть положительным.

Значение прибыли напрямую зависит от показателя амортизации и способа его начисления.

EBITDA – это сумма прибыли до выплаты процентов, амортизации и налогов, демонстрирующая только приход денежных средств. Этот аналитический показатель рассчитывается на основании финансовой отчетности той или иной организации и является главным показателем того, насколько в целом прибыльна деятельность фирмы вне зависимости от различных задолженностей и методов начисления износа.

Определив EBITDA, можно произвести расчет долговой нагрузки организации. Для этого на номинальную прибыль делят показатели задолженностей.

Указанные значения EBIT и EBITDA сводятся к одному – «приведению к общему знаменателю» экономических показателей организаций из разных стран. Налоговые системы различных государств не похожи друг на друга. Это означает, что ставки налога на прибыль тоже не будут равнозначными. Введение в бухгалтерскую практику прибыли EBIT и EBITDA позволяет исправить такую ситуацию.

Эксперты в экономической сфере имеют обобщенную точку зрения на получение максимальной прибыли конкретной фирмой. Необходимо уравнивать предельную выручку с предельными издержками. В таком случае прибыль предприятия должна быть максимальной. Но все же это индивидуально для разных организаций.

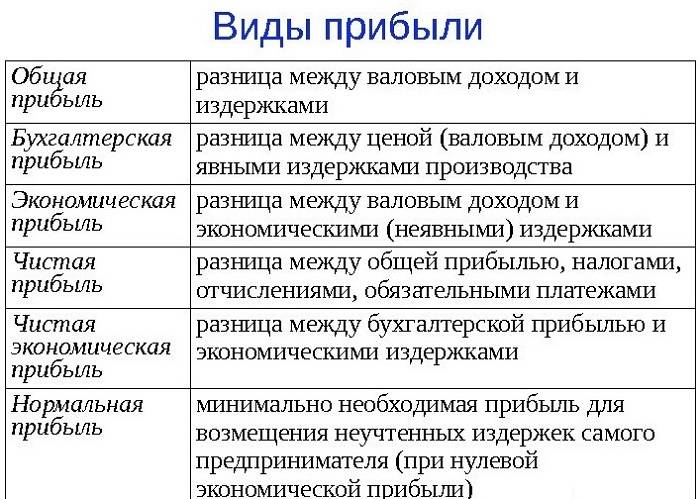

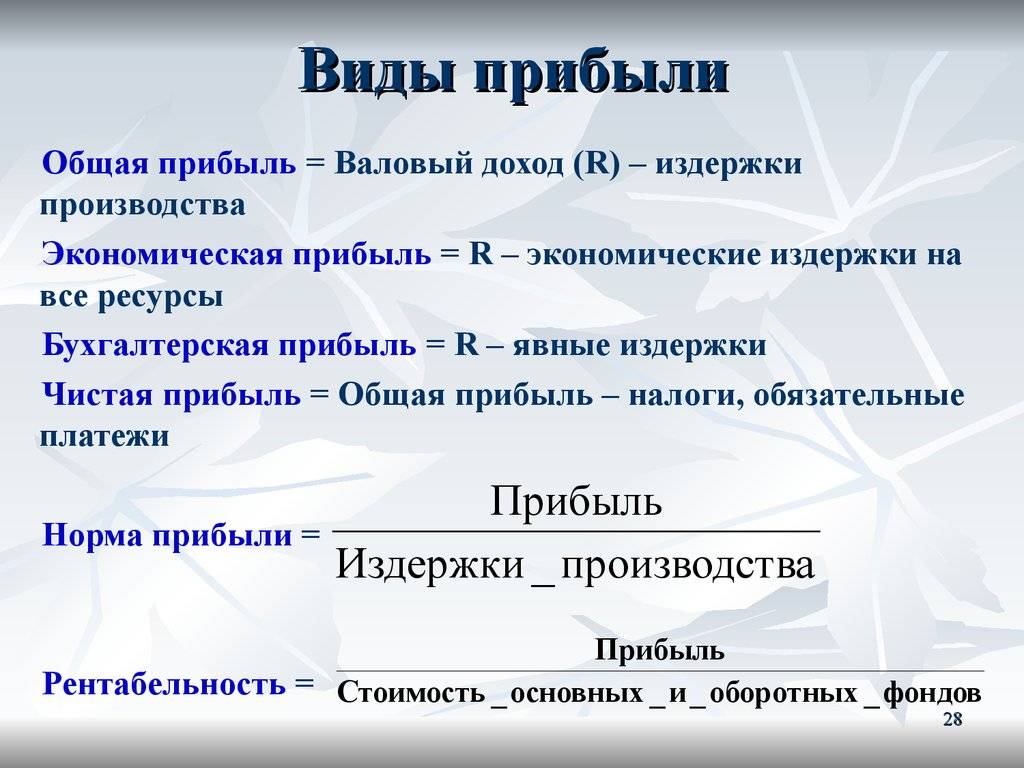

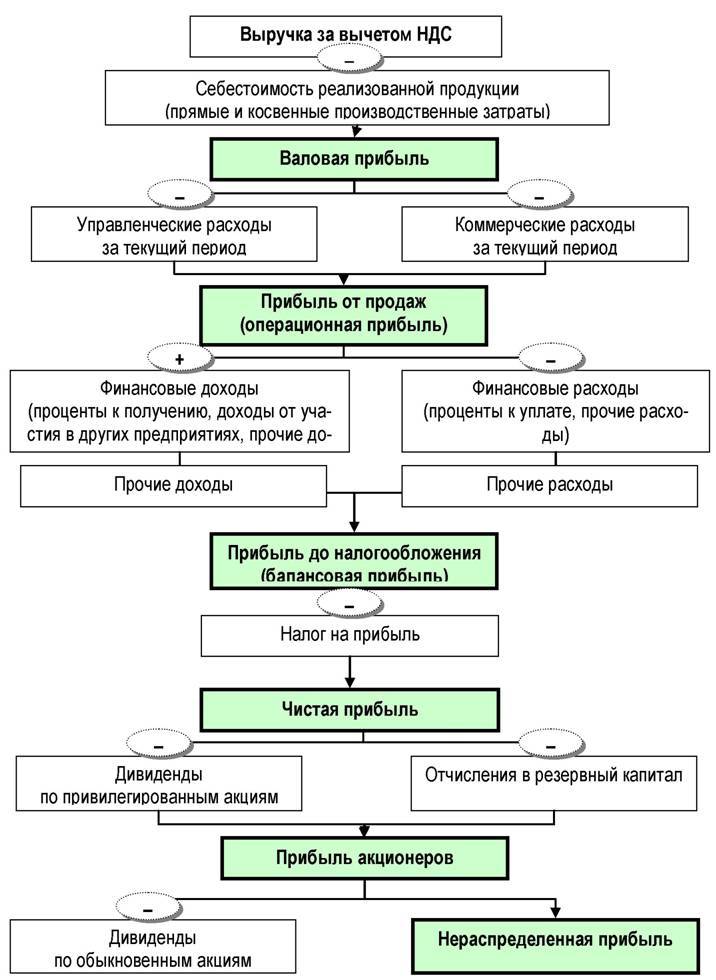

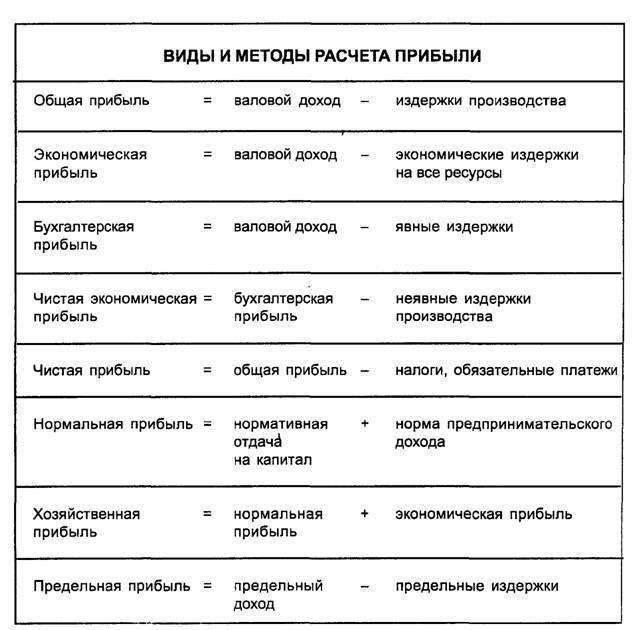

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

выручка

TR = P * Q

TR (total revenue) – объем выручки

P (price) – цена

Q (quantity) – количество товара

валовая

GP = TR – TCтехн

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

от продаж

RP = TR – TC

RP (realization profit) – размер прибыли от реализации

TR (total revenue) – объем выручки

TC (totalcost) – показатель полной себестоимости

чистая

NP = BP – T

NP (net profit) – уровень чистой прибыли

BP (balanced profit) – размер балансовой прибыли

T (taxes) – показатель размеров налоговой нагрузки

маржинальная

MP = TR – VC

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

балансовая

BP = RP – OE + OR

BP (balanced profit) – размер балансовой прибыли

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

операционная

OP = BP + PC

BP (balanced profit) – размер балансовой прибыли

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.

Критерии отнесения банков к системным: оценки экспертов

Что говорят специалисты по поводу опубликованных на данный момент критериев ЦБ, по которым банки могут отнесены к системно значимым? Так, аналитики весьма позитивно оценивают инициативу ЦБ в аспекте требований по буферам капитала. Вместе с тем многих экспертов интересует, исходя из каких соображений Центробанк установил отмеченные нами выше показатели.

По мнению ряда аналитиков, значимым критерием в оценке устойчивости российских кредитно-финансовых учреждений должно стать качество управления. Если банк возглавляется компетентными менеджерами, то это в любом случае повышает его шансы на успешное преодоление кризисов, а также выполнение тех функций, которые значимы для экономики страны, полагают специалисты.

Что такое прибыль

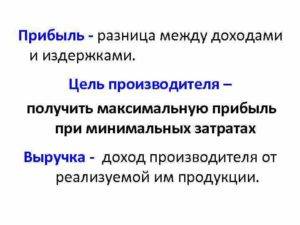

Прибыль – показатель, определяющий финансовый успех бизнеса, цель предпринимательской деятельности. По этому понятию оценивается рентабельность бизнеса, его экономическая эффективность. Выручка и прибыль – явления смежные, но не равнозначные.

В расходы включают все затраты, понесенные в процессе предпринимательской деятельности. Такие как: приобретение или производство товара, аренда помещения, коммунальные услуги, зарплата работникам, доставка и т.д.

Прибыль считается по формуле: Доход (Выручка) – Расходы (Затраты) = Прибыль.

- на покупку домашнего молока 30 000 р.;

- на производство сыра 5 000 р.;

- на коммунальные услуги – 5 000 р.,

- на зарплату – 2 0000 р.;

- на доставку до покупателя – 10 000 р.

Сумма расходов составила: 30 000 + 5 000 + 5 000 + 20 000 + 10 000=70 000 р.

Прибыль составила: 10 0000 р. – 70 000р. = 30 000 р.

Функции прибыли

- распределительная. Суть данной функции заключается в создании денежных фондов, которые призваны обеспечить финансирование программ и стратегий фирмы. а также создать «подушку безопасности» при наступлении неблагоприятных ситуаций (например, риск банкротства);

- стимулирующая. Данная функция состоит в поощрении снижения издержек, внедрении технических усовершенствований, осуществлении инноваций;

- оценочная. Данная функция исходит из того, что прибыль является не только показателем эффективности производства, но и идентификатором хозяйственной деятельности предприятия.