Ленивые инвестиции

Инвестиционный продукт в виде инвестирования в трейдеров на платформа AIVIA

Правило 72 в инвестициях

Правило 72 в инвестициях – это математический способ, который дает возможность рассчитать, за какое время инвестированный капитал в актив с фиксированным процентом удвоится. Зная размер процентной ставки, с помощью этого метода можно рассчитать срок, необходимый для увеличения инвестиций в два раза или же, наоборот, выбрать подходящий срок и искать проекты с определенным процентом. Правило 72, чаще всего используется для анализа целесообразности вложений в банковские депозиты, т.к. на ценные бумаги даются только примерные прогнозы.

То есть, формула расчета заключается в соотношении цифры 72 к процентной ставке дохода, которое показывает количество периодов для удвоения суммы инвестиций.

Рассмотрим пример использования правила 72 в инвестициях.

Принцип 72 также подходит для оценки потерь инвестора из-за инфляции. Взяв средний показатель 4% инфляции, делим 72/4 и получаем 18 лет (за 18 лет величина капитала может обесценится в два раза, если не пускать его в дело).

Преимуществом правила 72 является учет сложного процента, когда в будущих периодах проценты начисляются на большую сумму. К недостаткам относится погрешность расчетов на высоких процентах.

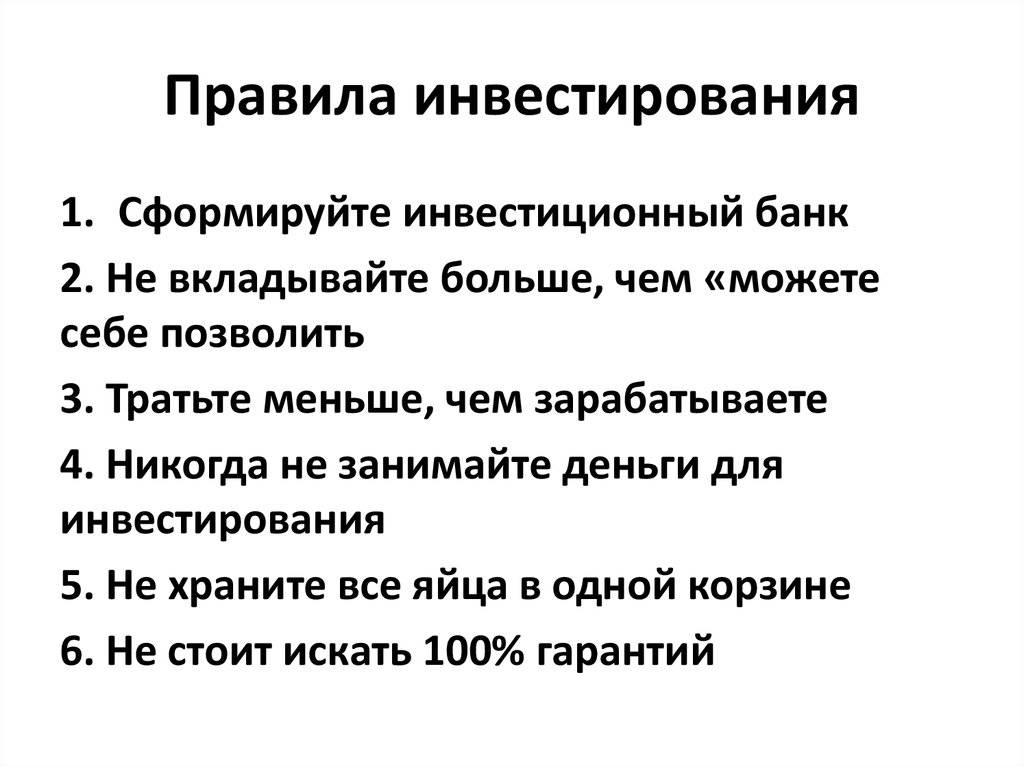

Правило №7. Диверсифицируйте вложения

Не хранить все яйца в одной корзине — одно из основополагающих правил инвестирования. В США известен случай, когда работница одной из самых крупных и успешных компаний страны Enron, вложила в ее акции все свои пенсионные сбережения, веря, что с такой крупной компанией не может ничего случиться. К сожалению, выяснилось, что компания Enron манипулировала своей отчетностью, и ее акции обесценились. А женщина потеряла не только работу, но и сбережения.

ЮКОС

Российский фондовый рынок тоже знаком с подобными историями. В 2004 году обанкротилась одна из крупнейших нефтяных компаний России ЮКОС.

Чему нас учат подобные истории? Как бы вам ни хотелось вложить свои деньги в акции какой-то одной компании или в какой-то один актив, не делайте этого. Ваш инвестиционный портфель должен быть грамотно диверсифицирован. Грамотная диверсификация означает, что ваши средства в портфеле должны быть распределены между разными активами и ценными бумагами.

В портфель включаются разные классы активов (акции, облигации, драгметаллы, недвижимость и т.д.). Каждый класс активов в свою очередь тоже может быть диверсифицирован, например по странам (акции США, России, Великобритании, Германии) и секторам (нефтяной, финансовый, энергетический).

Ценных бумаг должно быть достаточно много, чтобы сильное падение одной из них не сильно отразилось на стоимости всего портфеля. Проще всего диверсифицировать свой портфель можно с помощью индексных фондов ПИФов или ETF, которые имеют в своем составе бумаги из индекса и повторяют его структуру. Купив акции такого фонда, вы сразу получаете корзину из нескольких десятков или даже сотен ценных бумаг. Подобрать бумаги в портфель можно так же и самому, если позволяют знания.

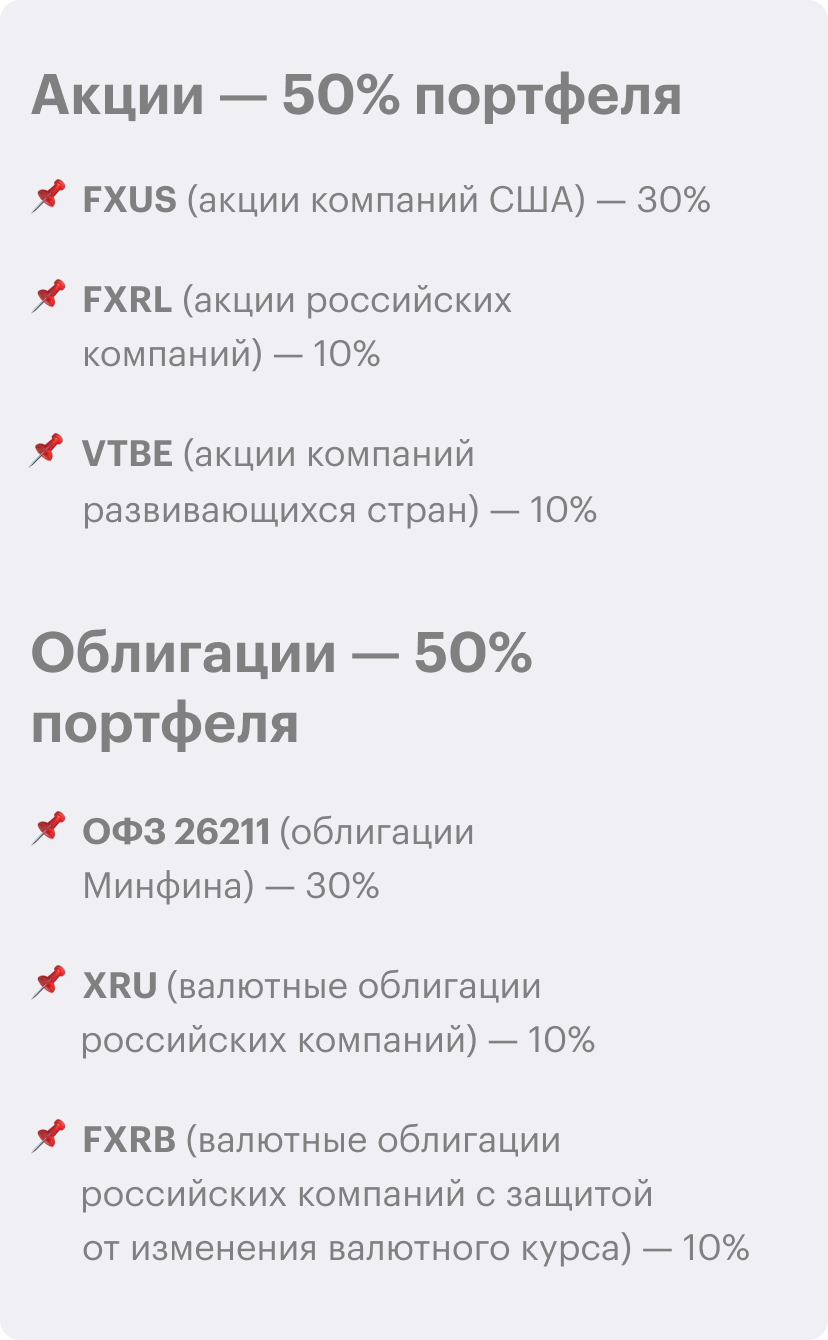

Пример диверсифицированного портфеля

Подробнее про диверсификацию портфеля, можно почитать в статье Классы активов и диверсификация.

Кстати, стратегию усреднения стоимости тоже можно назвать диверсификацией по времени. Потому что вложение денег происходят не в один момент, который может оказаться неудачным, а через равные промежутки времени.

Правило № 8. Снижайте издержки

Представьте себе, что вы вложили 100 000 рублей в индексный фонд, чья средняя доходность за 20 лет составила 15% годовых. Через 20 лет 100 000 превратятся в 1 423 177 рублей. Теперь представим, что вы вложили те же 100 000 рублей в такой же индексный фонд, но который берет ежегодную комиссию 1%. Через 20 лет 100 000 превратятся в 1 175 784. Всего 1% комиссии за 20 лет съел 21% прибыли!

Поэтому одна из важнейший задач долгосрочного инвестора состоит в снижении своих издержек.

Для примера далеко ходить не нужно. Возьмем ПИФ Открытие США, который инвестирует в американский ETF iShares S&P 100 ETF. Издержки ПИФа составляют: вознаграждение УК 1,9%, вознаграждение депозитарию 1,5%, прочие расходы 0,5%. Итого в сумме ПИФ может взимать до 3,9% ежегодно. И это без учета надбавок и скидок.

Что касается самого iShares S&P 100 ETF, то он взимает комиссию всего лишь 0,2%. Подобная разница не может не сказаться на динамике фондов. С 2013 года ПИФ Открытие отстал от ETF на 20%.

При самостоятельной торговле через брокера комиссии тоже играют роль и могут сильно отличаться между разными брокерами. Помимо «классической» торговой комиссии за сделку, брокер может брать плату за обслуживание счета депо, фиксированную абонентскую плату, за торговый терминал, за подачу облигаций к оферте и так далее.

iShares International Select Dividend — ETF IDV (B-)

- Активы под управлением — 4,4 миллиарда долларов.

- Коэффициент расходов — 0,49% в год.

- Дивидендная доходность — 5,66%.

- Средний темп роста дивидендов за 5 лет — 0,04%

- Количество компаний в составе ETF — 97.

- Доходность за 5 лет — 14,45%.

IDV отслеживает взвешенный по дивидендам индекс 100 самых высокодоходных ценных бумаг в развитых странах за пределами США.

Минус фонда — сильный перекос в сторону нескольких стран, исторически имеющих более высокую див. доходность. На Англию и Австралию приходится треть всего веса ETF.

Золотые правила инвестора

- Определите приемлемый риск.

Готовы работать на фондовом рынке с вероятностью понести 100% убытков в течение 2-5 часов? Или вам комфортно вкладывать в стабильные рынки с меньшей доходностью?

Лучше изначально определить, какую часть капитала вы готовы потерять (например, 10%), и инвестировать ее более агрессивно. Остальное держать в безопасных инструментах.

Помните: чем дальше инвестиционный горизонт, тем выгоднее становится рисковать. Если вам понадобятся деньги через год, лучше придерживаться консервативной стратегии инвестирования.

- Выберите уровни выхода из инвестиции и не бойтесь сокращать потери.

До начала любых вложений выберите точку выхода из инвестиции и твердо придерживайтесь ее. Мы говорим об уровне выхода в случае спекулятивных инвестиций (продать дороже, чем купил). Затем определите интересующий процент прибыли (скажем 30%). Если достигаете заданного уровня, продавайте и фиксируйте прибыль.

Конечно, смотреть на дальнейшее увеличение продаваемого инструмента больно. Каждый хочет продать на самом верху, но это удается невероятным счастливчикам. Продавайте, когда достигнете установленного уровня и наслаждайтесь прибылью. Чем дороже финансовый инструмент, тем больше вероятность его переоценки и снижения.

Это работает и в другую сторону. Установите максимальный убыток, например, 10%, и закрывайте сделку, когда ставка падает ниже. Сокращение потерь является более рациональным, чем удержание в надежде на то, что цена «оправится». Потеря 10% требует 11% увеличения, чтобы вернуться к исходной точке. Потеря в 50% уже требует увеличения на 100%. Отдельные позиции приносят убытки даже лучшим инвесторам. Это требует сильной воли, т.к. наш мозг структурирован, чтобы настаивать на том, что цена “отскочит назад”.

Что такое уровень выхода в случае инвестирования в облигации или акции дивидендных компаний. С облигациями моментом выхода может быть дата их погашения. Я сохраняю позицию, вывожу проценты и жду, пока эмитент купит облигацию в конце периода, не беспокоясь о колебаниях цен на рынке. В случае дивидендных компаний определяется уровень выхода при падении. Но если курс стабилен, то просто выводим проценты после дивидендов, например, в течение 10 лет и сохраняем ценные бумаги в портфеле.

#3. Не снимайте проценты

Если каждый раз, когда вам начисляют проценты по вкладу, оставлять их на счету, вы заработаете намного больше. Это называется «сложные проценты».

Если вы вложили $100 тыс. под 10% годовых на 5 лет, то получите на 7% больше, если не будете снимать проценты. А если продержать деньги на депозите 10 лет и не снимать проценты, доход будет на 30% больше.

«Сложные проценты набирают скорость с течением времени, — поясняет Баффетт. — Через 20 лет вы получите уже на 125% больше, чем могли бы заработать, если бы снимали проценты. Многие это недооценивают и теряют прибыль».

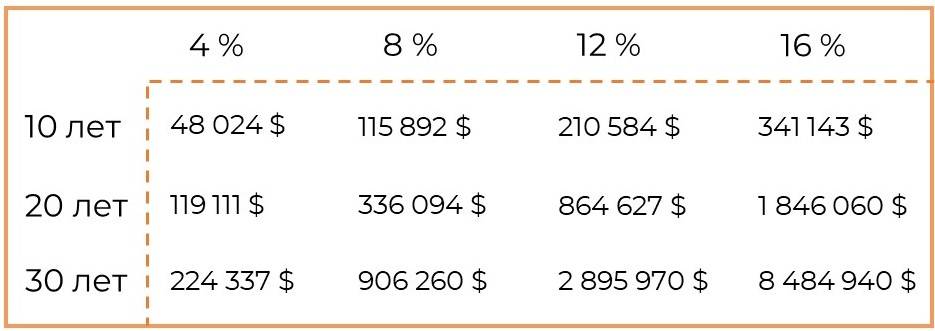

Главная особенность — дождаться, когда «сложные проценты» начнут приносить доход. Вот сколько можно заработать через 10, 20 и 30 лет, если вложить $100 тысяч:

Уровни поддержки и сопротивления, способ получения прибыли на бинарных опционах

Правило №5. Инвестируйте регулярно

Секрет богатства не в том, чтобы заработать сразу и много. Богатство создается упорством и временем. Нужно развить в себе привычку регулярно инвестировать определенную сумму денег. Время и сложный процент сделают все остальное. Всего 1000 рублей в месяц через 25 лет превращается в 3,2 млн.

Помимо самого эффекта накопления, регулярное инвестирование создает эффект усреднения стоимости. Регулярное инвестирование одной и то же суммы способствует приобретению меньшего количества акций по дорогим ценам и большего по низким. Таким образом сглаживается негативный эффект от рыночных пузырей и получается дополнительная выгода от рыночных падений.

Попытки угадать лучший момент для покупки и продажи зачастую не заканчиваются успехом. Поэтому тот, кто регулярно инвестирует может быть уверен в том, что рыночные пузыри не принесут ему сильных убытков, а покупка на дне придаст дополнительный рост вложениям. Даже тот, кто покупал пресловутый Газпром по 360, если усреднялся, был бы в плюсе.

На графике ниже показаны результаты ежемесячного инвестирования в индекс S&P500 на медвежьем рынке.

С декабря 1999 до декабря 2002 года индекс упал с 1469 до 879 пунктов, потеряв 41,3%. Если бы инвестор вложил в индексный фонд 3000 долларов и потом ежемесячно вкладывал бы по 100, то к концу периода на счету имел бы 4604,53, что на 30,2% меньше инвестированной суммы. Инвестор, не использовавший усреднение, потерял бы 41,3%.

Финансовый план: как инвестировать и с чего начинать?

Мы не предлагаем вам покупать копилку-черепашку или читать мантры, притягивающие деньги. Хотя, каким бы это не казалось наивным и смешным, многие люди так и делают. Мы дадим вам полезные советы, которые помогут привести ваши финансы в порядок. Благодаря им, вы научитесь правильно расходовать деньги и станете финансово грамотным человеком.

Если вы не имеете плана на создание богатства, то будете двигаться в противоположную сторону — к бедности. Так устроена жизнь, государство, маркетинг и тому подобное. Реклама, которую мы постоянно смотрим по телевизору и в интернете, призывает только покупать, есть и спать. Подобные «ценности» нам навязывают постоянно. Государству не выгодно, чтобы вы были финансово независимыми и знали правила инвестирования. Нужно другое — чтобы вы брали ипотеки, кредиты, вынуждены были работать с утра до вечера и платили налоги.

Но поговорим о том, что для вас действительно важно, если вы хотите разбогатеть — о финансовом плане. С чего он должен начинаться? С определения цели, то есть того, для чего мы составляем финансовый план и к чему стремимся

Их можно разделить на

- краткосрочные (один год);

- среднесрочные (два-три года):

- долгосрочные.

Речь не идет конкретно о деньгах, сумме на счету. Финансовый план может включать покупку машины, квартиры в общем всего, что вы хотите иметь. Но у большинства людей доходы распределяются следующим образом:

- ипотека;

- расходы на питание;

- на бензин.

Как правило, у 95% населения так и выстраиваются категории. Деньги расходуются только на самые необходимые нужды. Если включить уже одежду и поездку на курорт, хороший ремонт, то доходы превысят расходы, потребуется еще и кредит. Человек попадает в колесо, из которого не видит выхода. И крутиться в таком колесе можно бесконечно.

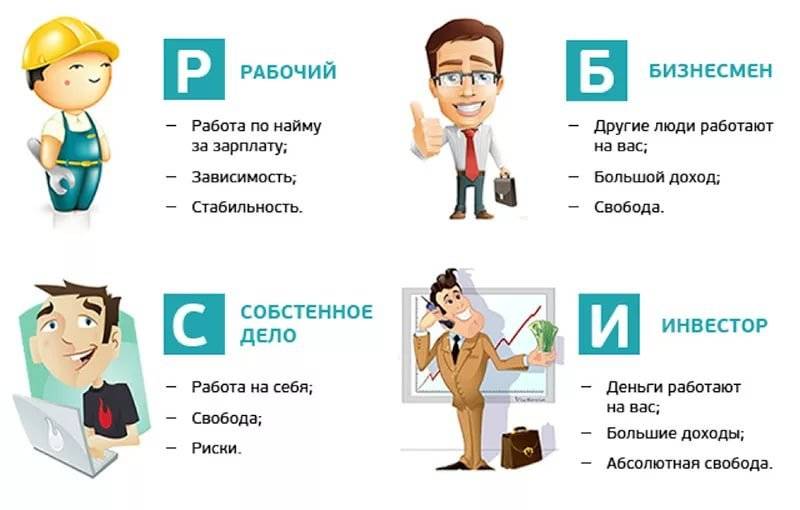

Но у 5% населения категории выстраиваются по другому сценарию. У них всегда есть деньги, так как они имеют пассивный доход. Они финансово грамотны, потому что знакомы с 6 правилами инвестора.

Раньше эти правила знали только люди, занимающие привилегированное положение. Более того, информация передавалась от царя к царю, от фараона к фараону, и не доходила до простых людей.

В наш век ситуация изменилась. Любой человек может познакомиться с ранее закрытой информацией. Есть книги Кийосаки, Бодо Шефера, Наполеона Хилла и другая литература, которая позволяет повысить свою финансовую грамотность.

Только изучив книги этих финансовых гениев, можно по-настоящему прокачаться и узнать, как изменить свой финансовый статус. То, что мы вам предлагаем — это выжимка более чем из ста книг по инвестированию.

Но прежде чем знакомиться с шестью основными, нужно разобраться с так называемым нулевым правилом, которое заключается в ведении учета расходов и доходов. В США этому детей учат уже в школе. Но у нас сохранилось наследие постсоветского пространства, и где-то подспудно мы считаем, что инвестиции — это обман, пирамиды, на которых могут разбогатеть лишь их основатели. Но эти стереотипы нужно преодолевать и начинать инвестировать.

Но если вы уже имеете финансовый план на год, пять, десять лет и умеете вести учет доходов и расходов, можно начинать осваивать инвестирование.

Визуальное представление жизни, исчисляемой в неделях

Как ключевая ставка влияет на каждого из нас?

Ключевая ставка ЦБ РФ оказывает косвенное влияние и на личные финансы любого гражданина страны, независимо от того, сколько у него денег, и чем он занимается.

В первую очередь, это, конечно, касается частных инвесторов и владельцев бизнеса

К заседаниям ЦБ, на которых может быть принято решение об изменении ключевой ставки, всегда приковано их пристальное внимание. На основе данных решений или в преддверии их, трейдеры часто открывают сделки, чтобы заработать на колебаниях, которые они могут повлечь за собой

Для простого обывателя влияние ключевой ставки ощущается в нескольких основных направлениях:

- Ставки по кредитам. Когда повышается ключевая ставка — повышается стоимость ресурсов для банков, как следствие, банки поднимают ставки по кредитам. Поэтому, тем, кто часто пользуется кредитами, высокая ключевая ставка не выгодна, чем она ниже — тем лучше.

- Ставки по депозитам. При повышении ключевой ставки так же повышаются и ставки по депозитам. Поэтому для людей, которые хранят свои сбережения в банках, высокая ключевая ставка, наоборот, выгодна.

- Курс национальной валюты. Понижение ключевой ставки может вызывать девальвацию национальной валюты или ее усиление (если девальвация и так наблюдается). А это ведет к обесцениванию доходов, сбережений, в дальнейшем — к росту цен. Поэтому такие действия Центробанка в условиях экономического спада или нестабильности весьма опасны для всех.

- Уровень инфляции. Понижение ключевой ставки способствует усилению экономического роста, но одновременно — и усилению инфляции. Это, соответственно, может привести к увеличению личных расходов. Для тех, у кого доходы при этом останутся неизменными, это будет финансово невыгодно.

- Штрафы и пени. В разного рода договорах (кредитных, депозитных, с поставщиками, покупателями, на оказание услуг, в трудовых договорах и т.д.) к учетной ставке привязывается сумма пени (например, указано, что за каждый день просрочки начисляется пеня в размере двойной учетной ставки). А учетная ставка, как вы уже знаете, равна ключевой, и эти понятия во многом идентичны. Таким образом, чем выше ключевая ставка, тем больше придется платить пени за неисполнение своих каких-либо обязательств.

Теперь вы имеете представление о том, что такое ключевая ставка ЦБ РФ, как она устанавливается, как используется в качестве инструмента денежно-кредитной политики, что от нее зависит, как она влияет на жизнь каждого из нас.

Оставайтесь на сайте Финансовый гений и повышайте свой уровень финансовой грамотности. Учитесь грамотно зарабатывать, тратить, сохранять и приумножать деньги вместе с нами. До новых встреч на страницах сайта!

От активов — к конкретным инструментам

Вы определились с долями активов — теперь пора выбрать инструменты, в которые будут вложены деньги. Другими словами, от видов активов пора перейти к конкретным ценным бумагам. Тут тоже важна диверсификация, и чем больше, тем лучше.

Представьте, что некий инвестор решил половину денег вложить в акции, а половину — в облигации. Пока что все выглядит хорошо. Но в реальности он половину денег вложил в акции МТС, а половину — в облигации КАМАЗа.

Такой портфель опасен: он зависит от состояния всего двух компаний, причем обе находятся в России и получают значительную часть дохода в рублях. Если в российской экономике возникнут проблемы, такой портфель сильно пострадает. Мы уважаем МТС и КАМАЗ, но было бы неразумно ставить весь свой капитал в зависимость только от них.

Например, в 80-е акции японских компаний быстро дорожали, так что инвестировать в них было выгодно. К началу 90-х цены очень сильно упали и до сих пор не восстановились. Те, кто вкладывался только в акции японских компаний, потеряли много денег.

Более предусмотрительные инвесторы вкладывались в акции разных стран — Японии, США, европейских государств — и были в плюсе, потому что другие рынки в это время росли. Так же и с отраслями: если вложить все деньги в российских и американских нефтяников, это не особо увеличит диверсификацию.

Советуем не ограничиваться российскими компаниями, а обратить внимание, например, еще и на акции компаний из США, Китая и других стран — для этого есть подходящие фонды. Что касается облигаций, то можно ограничиться российскими ОФЗ или бумагами регионов и крупных компаний

Можно выбрать отдельные бумаги, а можно использовать биржевые фонды. Но еще можно добавить надежные иностранные облигации — через ETF

Что касается облигаций, то можно ограничиться российскими ОФЗ или бумагами регионов и крупных компаний. Можно выбрать отдельные бумаги, а можно использовать биржевые фонды. Но еще можно добавить надежные иностранные облигации — через ETF.

Еще надо учесть, в какой валюте ваша цель. Если цель в долларах, то и инвестировать лучше в валютные инструменты: долларовые вклады, акции американских компаний и т. д. Если цель краткосрочная и в рублях, то разумно использовать в основном рублевые инструменты: ОФЗ, обычные вклады, немножко фондов российских акций. Наконец, для достижения долгосрочной рублевой цели можно часть портфеля держать в валютных инструментах — это подстрахует от падения рубля. История подсказывает, что это разумно.

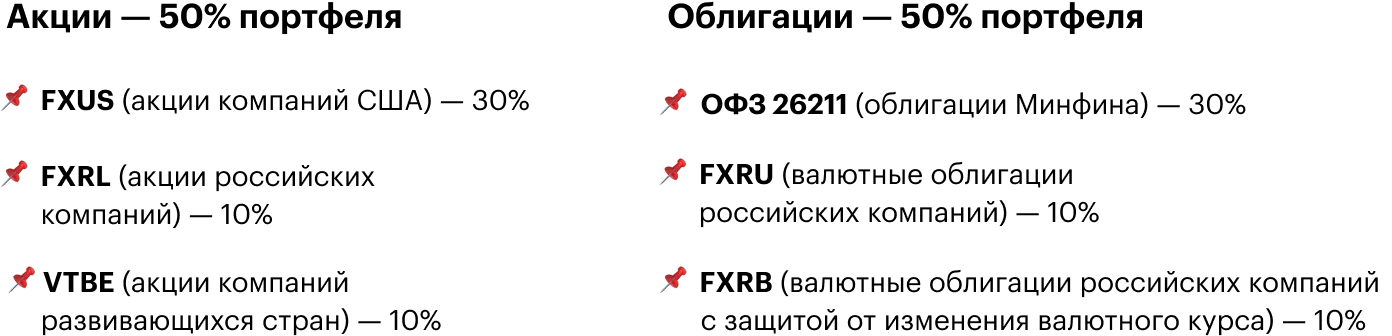

Диверсифицированный портфель, разделенный поровну между акциями и облигациями, может выглядеть так:

В таком портфеле есть акции из разных отраслей и нескольких стран плюс достаточно надежные российские облигации. При этом портфель примерно поровну разделен между активами в рублях и иностранной валюте — это позволит не слишком сильно переживать о курсах валют.

Это не означает, что портфель должен состоять именно из этих фондов и облигаций. Набор инструментов и их доли могут сильно отличаться — это зависит от предпочтений инвестора и того, какие инструменты ему доступны.

Всегда выбирайте несколько направлений

Для лучшего понимания рассмотрим двух вымышленных персонажей. Первого зовут Вася, у него есть 400 тысяч рублей, и он решил на них купить акции одной известной компании. Второй персонаж — Петя, у него тоже 400 тысяч рублей, но он на эти деньги купил акции сразу десяти компаний из разных отраслей.

По итогам года акции Васи подешевели и он получил убыток. У Пети 7 из 10 акций подешевели, но остальные выросли в несколько раз и дали огромную прибыль. Удача? Вряд ли, ведь по теории вероятности Петя изначально был ближе к победе, чем Вася. А теперь представьте, что куплены акции не десяти различных компаний, а тысячи, в том числе на иностранных рынках.

Такое явление называется диверсификацией, и оно встречается во многих сферах жизни. Компании диверсифицируют производство, рынки сбыта, валюту

Стоит отметить, что важно покупать не просто акции различных компаний, а следить за тем, чтобы они были из разных отраслей промышленности

Некоторые популярные предприниматели и инвесторы критикуют диверсификацию (к примеру, Уоррен Баффет и Роберт Кийосаки), но факт остаётся фактом: её применяют, применяли и будут применять профессионалы.

Метод фиксированного заработка

Распределение по классам

На длительных периодах, акции являются более доходными. Но в тоже время имеют огромную волатильность. В кризисные периоды их стоимость может снижаться на десятки процентов.

Включение в портфель других классов (облигации, недвижимость, товарные активы) позволяет управлять рисками. Делая портфель более устойчивым.

Здесь можно дать классическую рекомендацию. Если у вас длительный срок инвестирования — делайте больший упор на акции (как наиболее доходные), разбавляя состав другими активами.

При коротких сроках — ставка на инструменты с фиксированной доходностью (но менее рискованные) + небольшая доля акций.

Минимизируйте издержки

Брокеры берут комиссии за сделки, за ведение счета. Фонды (ПИФ, ETF) — за управление. Плюс налоги никто не отменял.

И все эти издержки в конечном счете влияют на прибыль.

Мы не можем напрямую повлиять на поведение активов. Заставить их расти быстрее. Но снижая торговые расходы — мы увеличиваем прибыль.

Многие недооценивают этот фактор. Считая его не важным.

Ну сколько мы тратим? Копейки (в процентах от капитала). Подумаешь, отдам за управление на 1, а 2-3%. Получу в конце на 1-2% меньше. Зачем «экономить на спичках», если речь идет о глобальных целях.

А давайте посчитаем?

Ответ простой и банальный:

При средней доходности в 10% годовых, реальная прибыль (после вычета торговых издержек) составляла 5, 7 и 9% соответственно.

#1. Стоимость акции в отдельный день ничего не значит

«Рынок ценных бумаг похож на неуравновешенного, страдающего маниакально-депрессивным психозом человека — постоянно предлагает вам то продать, то купить акции». Так Баффетт отзывается о рынке ценных бумаг.

Иногда этот человек переоценивает себя и предлагает акции по наивысшим ценам. В моменты депрессии его самооценка резко падает, и тогда он отдает их дешевле.

Поэтому биржевая цена в отдельный день ничего не говорит о настоящей стоимости ценных бумаг. То, сколько будет стоить акция в будущем, зависит только от успешности компании. Временные колебания из-за курса валют и ситуации на бирже ни о чем не говорят, а значит, на них не надо обращать внимания. Они кратковременны и быстро изменятся.

Лучшим периодом для оценки хоть каких-то результатов Баффетт считает 5 лет, минимальный срок — 3 года.

Правило №3. Инвестируйте на долгий срок

Большинство людей привыкли мыслить краткосрочно и вкладывать деньги на год-два, не более. На самом деле гораздо выгоднее иметь более длительный инвестиционный горизонт и вкладывать деньги на много лет. Причем, с увеличением срока инвестирования выгода только растет.

Почему инвестировать на длительный срок выгодно? Потому что на длительном сроке возникает эффект сложного процента, который на коротких сроках практически не заметен.

Сложный процент — это когда прибыль в виде процентов, причисляется к основной сумме вклада, и на эту сумму начисляются новые проценты. Формула сложного процента выглядит следующим образом:

SUM = X * (1 + %)n

где X — сумма вклада, % — процентная ставка в процентах годовых, n — количество периодов начисления процентов, SUM — конечная сумма.

Со сложными процентами вы могли сталкиваться в виде банковских вкладов с капитализацией. Любой, кто интересовался этим вопросом, знает, что при одинаковой процентной ставке лучше вклад с капитализацией процентов, чем без. Причем, ежемесячная капитализация лучше, чем квартальная, так как проценты начисляются чаще и доход получается больше.

Простые и сложные проценты

Сравним два примера: вложим 100 000 рублей на два вклада с процентной ставкой 10% годовых. В первом случае будет начисляться сложный процент, во втором — простой.

Через один год на обоих вкладах накопиться одинаковая сумма 110 000 рублей, разницы никакой. Продляем вклад на следующий год, в первом случае проценты в виде 10 000 рублей прибавляются к сумме вклада и проценты начисляются уже не на 100 000, а на 110 000, а во втором случае проценты начисляются все на ту же сумму 100 000.

На втором году сумма начисленного процента на первом вкладе будет 11 000, на втором 10 000. Разница уже есть, но не очень большая.

Чтобы не тянуть время, перенесемся сразу на 10 лет вперед. На первом вкладе накопиться 259 374, а начисленные за год проценты составят уже 23 579 рублей. На втором вкладе сумма 200 000, а проценты 10 000 рублей.

Через 20 лет на первом вкладе сумма процентов 61 159 рублей, на втором вкладе… по прежнему 10 000. Итоговая разница в капитале между вкладами к 20 году составит 372 750 рублей.

Разница между простыми и сложными процентами

Как видно из графика, с увеличением срока инвестирования разница в капитале между вкладами только росла. Если на 5 году она была всего лишь 7%, то к 20-му году она уже составила целые 124%. Вот такой эффект создают сложные проценты, чем дольше вы инвестируете, тем большими темпами растет ваш капитал.

Кроме того, длительный горизонт инвестирования позволяет включить в портфель больше акций — то, что на длительном сроке с высокой вероятностью принесет вам доход больше, чем все остальное.

Реальная доходность активов 1802-2013. Stocks — акции США, Bonds — облигации США, Bills — краткосрочные векселя, Gold — золото, Dollar — доллар США.

Волшебная жизнь на острове или четвертое правило инвестора

Американцы считают, что пенсионный возраст наступает в 55-60 лет. То есть человек к этому возрасту должен уже накопить определенную сумму денег, которой бы ему хватило на все оставшуюся жизнь. В лучшем варианте, где-нибудь на острове в океане, чтобы можно было любоваться приливами, слушать крик чаек, есть кокосы и бананы и не думать о деньгах.

Это в идеале. Но на самом деле какой-нибудь 55-летний американец после долгих трудов, уехав на остров, через несколько месяцев начнет скучать без своих повседневных забот, вкладов, инвестирования. Он подумает; «Что-то мне стало скучновато. А не заняться ли опять инвестированием и еще подкопить денег для того времени, когда я стану совсем старым и немощным?».

Хорошая мысль, которую не мешает взять на вооружение и нам, поскольку мы вплотную подошли к следующему правилу инвестирования:

Но все же никто из нас не знает как в дальнейшем сложится жизнь, и накопить определенную сумму к пенсионному возрасту необходимо. Допустим, 15 миллионов. Если вам сегодня 30 и вы в состоянии откладывать ежемесячно 50 000 рублей (в лучшем случае), то вам понадобится… 26 лет. Надо думать, что 15 000 000 в то время не будут такими “вкусными”, как сейчас

Если 48 миллионов — 800 лет. Даже учитывая современные достижения медицины — это нереально, потому что человеческий организм рассчитан максимум на 200 лет. Но хочется иметь финансовую свободу не через 20-30 лет, а как можно быстрее. Поэтому мы приходим к 4 правилу: «Сохрани преумноженное». Нужно не только добиться высокой доходности, но и уметь сохранить то, что имеешь.

Будьте готовы к худшему

Первое, что стоит сделать при покупке ценных бумаг или валюты, — оценить риск. Сколько процентов от вашего капитала пойдёт на дно, если вы окажетесь неправы? Профессионалы убеждены в том, что допустимый размер риска составляет 2% от имеющихся средств. Причина заключается в высокой вероятности убыточной серии. Представьте, что вы ошибётесь 10 раз подряд, а такое вполне возможно. В результате потери составят лишь 20%, а рискуя больше, можно легко оказаться банкротом.

Существует целое направление управленческой деятельности — риск-менеджмент. В банках и крупных инвестиционных компаниях даже предусмотрена должность специалиста по контролю риска. Если вы хотите инвестировать правильно, то следует и вам стать своим собственным риск-менеджером.

О портфеле и активах

Инвестиционный портфель — это все активы, в которые вы вложились. В широком смысле активы — это не только акции и облигации. Это и банковские вклады, и доля в стартапе, и приносящая доход недвижимость. Но мы оставим это за скобками и поговорим только об активах на фондовом рынке. Не забывайте, что держать все деньги на брокерском счете или ИИС не стоит: как минимум часть средств должна быть в «подушке» на банковских вкладах или картах с процентом на остаток, и это не считается частью инвестиционного портфеля.

Теперь об активах. До этого мы рассмотрели три сущности: акции, облигации и фонды.

Но из предыдущего урока вы уже знаете, что фонды обычно инвестируют в акции или облигации, а значит, не стоит считать их отдельным видом актива.

Соответственно, если вы покупаете акцию ETF на акции технологических компаний США, то фактически вы инвестируете в акции. Если покупаете акцию ETF на облигации — инвестируете в облигации. Если 50% вашего портфеля составляет ETF на акции американских компаний, а 50% — ETF на облигации, то ваш портфель состоит наполовину из акций, наполовину из облигаций.

А как вы помните из урока про акции, вкладываться в отдельные компании — очень рискованное дело, особенно для новичка. Поэтому в этом уроке при упоминании акций мы будем иметь в виду фонды акций.

Формирование портфеля — это поиск оптимального для себя соотношения активов: какая должна быть доля облигаций, а какая — акций (то есть фондов акций), сколько должно быть разных облигаций в портфеле, а сколько — разных фондов на акции.

Весь этот процесс характеризует одно слово — диверсификация. Это распределение денег между разными активами таким образом, чтобы доходность и риск вас устраивали.

Часто инвесторы тратят много времени на поиск идеального портфеля. Это увлекательно, но вряд ли полезно. Будущее неизвестно, и то, какой портфель идеален для следующих 10 лет, мы узнаем только через 10 лет. Идеальный портфель не нужен — нужен хороший. Об этом и поговорим!

Книги для инвестирования

Если вы не знаете, с чего начать, читайте книги и советы успешных инвесторов. Повысить грамотность и начинающего, и опытного инвестора помогут книги, написанные успешными людьми, заработавшими миллионы на фондовых и финансовых биржах. Они рассказывают о своих секретах и стратегиях, делятся опытом ошибок и побед.

Лучшие книги:

- «Разумный инвестор» Беджамина Грэя. Первое издание датируется 1949 годом. и именно благодаря принципам, изложенным в данной книге, Уоррен Баффет заработал свои миллиарды.

- «Уоррен Баффет. Лучший инвестор мира». В этой книге Элис Шредер описывает биографию самого известного и успешного инвестора, его взлеты и падения, бесценный опыт.

- «Руководство богатого папы по инвестированию». Американец с японскими корнями, Роберт Кийосаки, подробно и увлекательно дает советы начинающим инвесторам. Бестселлер, который стал продолжением книги «Богатый папа, бедный папа».

- «Зональный трейдинг». Издание, которое не учит азам и тонкостям торгов, но позволяет сформировать правильное мышление успешного трейдера, получить психологическую подготовку к игре на бирже.

- «Правила инвестирования Уоррена Баффета». Джереми Миллер собрал в этой книге письма инвестора к своим партнерам. Они дают возможность понять ход мыслей и философию этого успешного человека.

- «12 правил инвестирования Герберта Н.Кэссона». Автобиографическое издание, основанное на двадцатилетнем опыте автора, успешно заработавшем большой капитал на фондовой бирже.

- «Алхимия финансов». Биржевой игрок Джорж Сорос, ставший миллиардером, описывает в своей книге собственный опыт инвестирования и теорию рефлексивности, прогнозирующей динамику движения и тенденции фондовых рынков в разные периоды.

Если вас интересуют правильные инвестиции маленькой суммы, т.к. вы только начинаете играть на бирже, вначале прочтите советы опытных трейдеров. Есть много тренингов и книг, которые помогут вам пройти от нуля до первой прибыли. В процессе получения полезной информации пробуйте применять ее на практике.

Вы также можете обратиться ко мне за консультацией по интересующим Вас вопросам. Со временем вы сможете выработать свою стратегию и тактику, сформировать собственный инвестиционный портфель и заработать крупный капитал.

Как сохранить золотые яйца? Второе правило инвестора

В нашей жизни бывает множество ситуаций и искушений, которые заставляют тратить свои кровные. Друг попросил занять денег, собаку нужно вести к ветеринару, ребенок хочет велосипед… То есть мы тратим, тратим и тратим, порой не задумываясь, оправданы ли эти траты? То есть, не мы управляем деньгами, а они нами. Нужно же, чтобы было наоборот. Поэтому второе правило инвестора гласит: «Сохрани свои».

Представьте себе, что к вам пришел волшебник, принес маленького цыпленка и сказал: «Корми его. Когда цыпленок вырастет, он превратится в курицу, несущую золотые яйца. Из этих яиц вылупятся новые цыплята. Со временем они тоже будут нести золотые яйца. Ты будешь получать пассивный доход. Сначала он достигнет 400 000 в год, потом в месяц, потом ты будешь получать миллион!!!».

Спрашивается, надолго ли вас хватит? Вы будете кормить цыпленка неделю, две, месяц, а потом, придя домой с работы злым и голодным, скажете себе: «Хватит верить в сказки». И сварите из цыпленка суп. Но даже если это будет очень вкусный суп, вы удовлетворите свою сиюминутную потребность, но потерпите полный крах в долгосрочной перспективе, потому что лишитесь шанса получать со временем золотые яйца. Или, говоря современным языком, — пассивный доход.

В нашем реальном мире куры, несущие золотые яйца (в переносном смысле, конечно), достаются чаще всего по наследству. Но характерно, что у восьми из десяти человек, получивших подобную курицу (то есть деньги, активы), они умирают. Потому что наследники не знают, как ухаживать за такой странной птицей, то есть, не знают как сохранять деньги.

Еще хуже обстоят дела у тех, кто выиграл крупную денежную сумму в лотерею. Девять из десяти человек, на которых свалились огромные деньги, оказываются в еще больших долгах. Или даже заканчивают жизнь самоубийством. Они не выдерживают огромного давления денег, они не умеют их хранить, не могут ими управлять.

Парадокс. Но в мире существует две противоположные проблемы, связанные с деньгами: их отсутствие и их переизбыток. Когда денег нет, люди мучительно думают, где из взять и как себя прокормить. Поэтому плохо спят ночами. Когда денег много, люди тоже мучаются, думая, куда их вложить, чтобы не потерять. И также страдают бессонницей и зарабатывают стрессы. Вопрос только в одном, какие проблемы вы хотите получить: связанные с отсутствием денег или их переизбытком?

Но все-таки, как сохранять свои деньги? За последние 17 лет средняя инфляция на рубль составляет 10 % годовых. Если деньги лежат под подушкой, они обесцениваются. Если же они лежат в банках — это пусть небольшая, но гарантия того, что инфляция их затронет не так сильно. Нет людей, которые разбогатели на банковских вкладах, но, тем не менее, такой инструмент помогает сохранять деньги.