Адрес NASDAQ

Биржа находится по адресу: США, Нью-Йорк, Бродвей, 165 (Уан-Либерти-Плаза).

Частые ошибки: как не надо делать

-

Нельзя вкладывать в ценные бумаги все, что у вас есть

Сначала отложите деньги на жизнь и непредвиденные расходы. Создайте «подушку безопасности»: откройте банковский депозит — и только потом приступайте к биржевой торговле. Инвестируйте сумму, с потерей которой готовы смириться.

-

Не действуйте на авось — пройдите обучение

Если вы решили торговать на бирже самостоятельно, обязательно пройдите обучение. Большинство брокеров проводят курсы для начинающих инвесторов. В торговых программах нередко есть демо-режим: в нем можно попробовать свои силы без риска потерять деньги.

-

Не поддавайтесь эмоциям

Действуя импульсивно, можно совершить много ошибок. Начинающему инвестору не стоит резко реагировать на малейшее движение цен на бирже. Но надо действовать решительно, если цена меняется существенно. Установите границу потерь, которые вы готовы нести: допустим, если активы подешевели на 20%, нужно продавать и, как говорят на бирже, фиксировать убытки. Другими словами — вы готовы смириться с потерей 20% и завершить торги, чтобы избежать еще больших убытков. Желание подождать еще — вдруг «отскочит» — будет велико, но не нужно ему поддаваться.

-

Не складывайте все яйца в одну корзину

Лучше покупать ценные бумаги компаний из разных отраслей. Например, при падении цен на нефть страдают ценные бумаги всех компаний нефтегазового сектора. Если вы приобретете ценные бумаги компаний различных секторов экономики, например химической промышленности, машиностроения, телекоммуникаций, это поможет вам снизить риск потери вложенных денег (или, как говорят финансисты, диверсифицировать риски).

-

Не верьте обещаниям зарабатывать 500% в день

Гарантировать что-либо на фондовом рынке могут лишь шарлатаны. А ответственный брокер должен предупредить вас о рисках. Ситуация на бирже изменчива, и ответственность за принятые решения несете только вы.

СМОТРИМ ПДУ Общие положения

ПИФы бывают четырех типов: открытые, интервальные, закрытые и биржевые — последние торгуются на бирже, говорить о них в статье мы не будем. Погасить паи открытого фонда можно в любой рабочий день, интервального — в определенные даты, закрытого — при определенных обстоятельствах. Если с открытыми и интервальными фондами все понятно, то о приобретении закрытых стоит лишний раз подумать: проще продать такие паи кому-нибудь, чем погасить, но покупателя придется искать самостоятельно. Тип фонда прописывается в самом начале ПДУ.

Также здесь указана вся основная информация об УК, специализированном депозитарии (СД), регистраторе, оценщике и аудиторе фонда.

Специализированный депозитарий проводит экспертизу сделок и платежей фонда и, если все в рамках законодательства, выдает УК согласие на распоряжение имуществом ПИФа. Без этого согласия УК не может совершать юридически значимых действий с имуществом фонда

Это механизм соблюдения и защиты интересов пайщиков, поэтому стоит обратить на СД пристальное внимание и попытаться найти о нем как можно больше информации

Если есть такая возможность, можно приехать в офис СД лично. Адекватный депозитарий поймет опасения инвестора, покажет свои лицензии и подтвердит, что интересующая УК является их клиентом. Для пайщика лучше, если СД и УК ничем не связаны. Проверьте, что УК и СД находятся по разным адресам, а не сидят в соседних комнатах. Так больше шансов, что активами будут распоряжаться в рамках правового поля и с соблюдением законодательства.

Также можно посмотреть рейтинги специальных депозитариев, которые периодически выкладывают крупные участники рынка и саморегулируемые организации. Например, СРО ПАРТАД — Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев — публикует рейтинги депозитариев, специализированных депозитариев и регистраторов. Если заинтересовавшая вас УК обслуживается в одном из перечисленных в рейтинге СД, можно быть спокойным: на сегодняшний день это самые надежные организации.

Еще один существенный нюанс — смена УК. Если по каким-либо причинам до этого дойдет, например у УК отнимут лицензию или она перестанет добросовестно исполнять свои обязанности и пайщики сами захотят сменить УК, то проводить и контролировать все мероприятия будет СД. А еще СД будет участвовать в процессе передачи документов новой УК. Чем внимательнее и тщательнее СД будет контролировать этот процесс, тем меньше у новой УК будет проблем и вопросов в дальнейшем и тем быстрее она сможет распоряжаться активами в интересах пайщиков.

Регистратор ведет реестр пайщиков. Любые сделки с паями фонда проходят через регистратора. Часто регистратор и СД — это одна и та же организация. Но не всегда.

Аудитор проверяет отчетность ПИФа и правоустанавливающие документы. Это независимое лицо, аудитор не действует в чьих-либо интересах. Он проверяет и выдает заключение: документы в порядке, числам можно верить.

Оценщик оценивает имущество — как уже находящееся в фонде, так и планируемое к покупке. Мнение оценщика напрямую влияет на стоимость пая, а значит, и на доходность инвестиций.

Всем вышеперечисленным организациям вознаграждение за их услуги выплачивает УК — то есть выступает заказчиком услуг. Терять клиентов никто не хочет, поэтому всегда существует риск, что исполнитель готов отклоняться от норм закона по просьбе заказчика. Чтобы снять часть рисков, перед покупкой паев поищите информацию об этих организациях. Известные СД, аудиторы и оценщики дорожат своей репутацией и не будут рисковать лицензиями даже ради самых крупных клиентов. Потерять лицензию — значит потерять бизнес.

Еще в первом разделе прописан тип фонда, категория фонда, предназначены ли паи для квалифицированных инвесторов, объем фонда в рублях и дата закрытия фонда.

Фонд закрытый — количество паев ограничено, докупить или погасить в любой момент не получится. Фонд может иметь несколько оценщиков, это нормальноЭто квальный фонд — предназначен для квалифицированных инвесторов. Квалифицированный инвестор сможет влиять на решения УК при условии, что ему принадлежит более 10% паев. Объем фонда равен 60 млн рублей. Зная общий объем, пайщик сможет сам посчитать, каким количеством паев он будет обладать. В пункте 22 — дата, когда планируется закрыть проект. Если обещания УК расходятся с информацией в ПДУ, инвестору стоит насторожиться

Сколько можно заработать на дивидендах

Тактики заработка на дивидендах различаются в зависимости от периода и целей инвестирования, а также отношения к риску.

Для долгосрочного инвестирования имеет смысл выбирать акции со средней высокой дивидендной доходностью за последние 5 лет в перспективных отраслях экономики (нефтяной сектор, технологии и т.д.).

Дивидендная доходность рассчитывается путем деления размера дивиденда на 1 акцию на рыночную цену ценной бумаги. Полученное выражение нужно умножить на 100%, в результате чего окончательная сумма выражается в процентах.

Для российского рынка акций для долгосрочного инвестирования можно рассматривать компании с дивидендной доходностью 7,5-13%. Для иностранных компаний с растущими фундаментальными показателями годовой дивиденд в размере 3-5% считается отличным.

Начинающим и долгосрочным инвесторам стоит остерегаться приобретения разовых дивидендных историй. Например, акции компании Сургутнефтегаз приносят инвесторам большую прибыль только в периоды значительного обесценивания курса рубля, так как счета организации консолидируются на долларовых депозитах. В эти периоды дивидендная доходность может возрасти до 20%. При этом стоимость ценных бумаг Сургутнефтегаза остается стабильной с высокой вероятностью снижения после отсечки.

Давайте рассмотрим, сколько можно заработать на дивидендах на конкретных примерах.

Один из лидеров нефтегазового сектора – компания “Газпром” в 2019 г. выплатила акционерам по 16,61 руб. дивидендов за акцию. В начале 2019 года 1 бумага стоила 151,90 руб., т.е. купив 100 акций компании за 15 190 руб., в июле можно было заработать на дивидендах 1 661 руб. без учета роста стоимости ценной бумаги.

По расчетам видно, что инвестирование в акции с целью получения дивидендов однозначно выгоднее, чем проценты от депозита в банке в плане прибыльности и защиты от инфляции.

Однако мир постоянно меняется, что влечет определённые риски. Поэтому, перед покупкой ценных бумаг с целью получения дивидендов нужно ознакомиться с дивидендной политикой компании и изучить годовые отчёты компании за 2-3 года. Подробнее о том, как выбирать акции читайте в статье “Стратегии инвестирования в акции 2020 с примерами“.

Если после получения дивидендных выплат, вы не продаёте свои акции, то проценты от прибыли будут зачисляться вновь и вновь. Использование принципа реинвестирования при долгосрочном инвестировании позволит увеличить прибыль в разы.

В это сложно поверить, поэтому опять перейдем к примеру. Всеми известный Уоррен Баффетт на протяжении нескольких десятков лет выкупал акции фонда Berkshire Hathaway просто не забирая прибыль от дивидендов плюс докупая еще. В итоге инвестор занял место исполнительного директора и председателя совета директоров и сумел из небольшой компании создать хедж фонд с миллиардным оборотом и прибылью.

Многие из инвесторов на миллиарды пока не претендуют, но хотели бы знать…

Задействуем сильные стороны каждого из счетов

Сразу оговорюсь, что приведенный способ распределения акций и облигаций справедлив только для ИИС типа А. В случае с ИИС типа Б все нужно делать с точностью до наоборот: акции покупать на ИИС, а облигации — на брокерский счет. Почему так происходит, я подробно рассмотрел в статье про эффективное использование ИИС типа Б.

Рассмотрим исходные положения, которыми будем руководствоваться при распределении активов.

ИИС типа А позволяет гарантированно вернуть 13% от суммы до 400 тысяч рублей. Поэтому на ИИС стоит в течение года заводить максимум 400 тысяч, а все, что сверх этой суммы, — на обычный. Например, если инвестируемый в течение года капитал составляет 1 млн рублей, то 400 тысяч кладем на ИИС типа А, 600 тысяч — на брокерский счет, чтобы сумма не подпадала под ограничения ИИС.

Если инвестируемая в течение года сумма меньше 400 тысяч, то я рекомендую положить все на ИИС, чтобы получить гарантированный возврат 13%. При этом ведение двух счетов будет нецелесообразно из-за двойных издержек на комиссии. С другой стороны, иногда брокерский счет удобно использовать для личных целей, например чтобы конвертировать валюту при поездке за границу.

На ИИС нельзя воспользоваться ЛДВ — льготой на долгосрочное владение. То есть даже по истечении трех лет владения активом при его продаже будет удержан НДФЛ.

Существует способ избежать этого налога: перед закрытием ИИС запросить у брокера перенос ценных бумаг на обычный брокерский счет, а там их продать. Дата покупки актива при переносе не изменится, поэтому на брокерском счете льгота будет действовать для тех бумаг, которыми мы владеем больше трех лет. Нужно учитывать, что вариант с переносом не всегда рабочий: во-первых, брокер может не предоставлять услуги по переносу активов, во-вторых, за эту операцию берут комиссию, и это может оказаться невыгодным. Целесообразность переноса нужно будет считать в каждом конкретном случае.

На ИИС типа А стоит размещать наиболее консервативные инструменты, котировки которых быстро не растут. Соответственно, если продавать активы без использования ЛДВ, мы платим наименьший налог.

Здесь можно размещать облигации, а для портфеля, целиком состоящего из акций, — дивидендные бумаги, например компаний коммунального или телеком-сектора. На брокерский счет, соответственно, покупаем растущие акции — как правило, технологичных компаний из ИТ и здравоохранения.

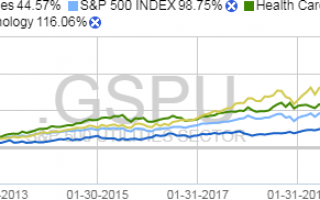

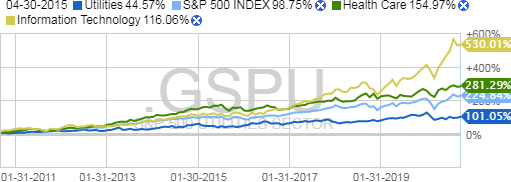

Если посмотреть показатели секторов за последние 10 лет, то коммунальный сектор рос хуже рынка — 89% против 213% у S&P 500. В то же время сектор здравоохранения показал 270%, а ИТ — 503%.

Ценовой рост секторов в последнее десятилетие без учета дивидендов

Ценовой рост секторов в последнее десятилетие без учета дивидендов

Хеджирующую часть портфеля размещаем на любом из счетов, а лучше на двух параллельно. Хедж — это позиция, которая страхует основные активы на случай обвала рынков. Например, страховкой часто выступают золото и валюта. Если на фондовом рынке случится обвал, мы сможем продать выросшие в цене хеджирующие позиции и купить подешевевшие активы.

Если же вы держите золото долгосрочно, в рамках инвестиционной стратегии, то это лучше делать на брокерском счете: при продаже актива после трех лет владения можно будет задействовать ЛДВ.

Дивиденды, купоны и налоги. Дивиденды и купоны, которые начисляются на ИИС, не учитываются при расчете суммы вычета. Вычет формируется от суммы, которую инвестор завел на ИИС в течение года. Что касается НДФЛ 13% с дивидендов по акциям, а и по купонам от облигаций, то его автоматически удержит брокер независимо от того, пришли дивиденды на ИИС или на обычный счет.

С учетом того, что облигации и дивидендные бумаги мы решили размещать на ИИС, то основные выплаты будут поступать на этот счет. Мы их реинвестируем в полном объеме. Что касается дивидендов, пришедших на обычный брокерский счет, то их стоит переводить на ИИС. Во-первых, если реинвестировать только на одном из счетов, мы избежим двойных комиссий. Во-вторых, это помогает быстрее пополнить ИИС на 400 тысяч в течение года.

Еще важно помнить о принципе удержания НДФЛ с дохода от продажи активов: на брокерском счете налог удерживают в момент ближайшего вывода средств со счета или в конце года, а в случае с ИИС — при его закрытии. Последний вариант выгоднее, ведь ту сумму, которую должны удерживать в пользу государства, на ИИС инвестор может полноценно использовать в своих целях сколько угодно долго, пока не закроет счет

Акции и облигации

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Погашение паев. В этом случае УК компенсирует стоимость погашенных паев деньгами.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

У пая есть текущая стоимость и рыночная. Текущая стоимость зафиксирована в документах, эту информацию всегда можно найти на сайте УК. Рыночная стоимость немного отличается от текущей и зависит от многих факторов, в том числе и от общего информационного фона. Тут — как сторгуетесь.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Анализ сводных показателей портфеля

Перейдем теперь к сводным показателям всего портфеля. Их можно смотреть на разных вкладках.

«Данные» — это главная вкладка, куда вносятся все исходные. Светло-голубым выделены ячейки, которые надо заполнить вручную. Также на этой вкладке рассчитывается прибыль и убыток по позиции, дата и размер ближайшего поступления от актива.

«Валюты» — полностью автоматическая вкладка, которая содержит отчет по используемым валютам. Как только вы редактируете что-либо на вкладке «Данные», этот мини-отчет сразу меняется.

Скриншот вкладки «Валюты»

«Посредники» — отчетная вкладка, которая показывает распределение сумм по брокерам и весовое значение процента капитала. Еще она показывает количество бумаг у каждого брокера и расчетный ежемесячный доход, также этот доход отображается в процентах годовых.

На этой вкладке можно оценить, насколько успешен тот или иной счет, потому что отображаются изменения в рублях с момента покупки.

Скриншот вкладки «Посредники»

«Классы активов» — здесь вы увидите отчет о диверсификации вашего портфеля. Я формализовал описания классов активов из Quicken и описаний нескольких авторов, в том числе Сергея Спирина, Александра Силаева, Павла Комаровского.

Скриншот вкладки «Классы активов»

«Покупки» — это мини-отчет об истории покупок по времени. Здесь вы сможете узнать, в каком месяце сколько денег потратили.

Скриншот вкладки «Покупки»

«Капитал» — на этой вкладке отображается текущая дата и две совокупных стоимости всех активов: стоимость покупки и текущая рыночная стоимость портфеля в рублях. Эта вкладка реализована с помощью формул, а формулы не могут сами копироваться в другие ячейки — для создания истории придется вручную копировать эти данные на строчку ниже.

Скриншот вкладки «Капитал»

«Капитал график» — визуализирует данные с вкладки «Капитал».

«Идентификаторы» — в графическом виде отображает распределение по бумагам в таблице.

Скриншот вкладки «Идентификаторы»

«Отчет» — сводный отчет о планируемых поступлениях на три месяца вперед в рублях, то есть сумма купонов, арендных платежей. Также вкладка дает информацию о ближайших выплатах на 30 дней вперед и назад, а еще — о лидерах роста и падения вместе с историей капитала.

Скриншот вкладки «Отчет»

Доходность и налоги

В ПИФах доходность не гарантирована: пайщики могут ничего не заработать или даже потерять деньги. Доходность зависит от огромного количества факторов: опыта управляющего, понимания происходящих в экономике процессов, сезонности, кризисов, курсов валют, цен на нефть и многого другого.

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за 2017 год приросли более чем на 25%, а некоторые — потеряли деньги.

Пока пайщик получает прибыль, он должен платить налог: НДФЛ. За него это делает управляющая компания, которая выступает налоговым агентом. Но если пайщик продаст паи, то налог с возможного дохода, а именно с разницы между суммой, вырученной от продажи паев, и суммой, потраченной на их приобретение, будет платить уже самостоятельно. Налог с дохода такой: 13% для резидентов России и 30% — для нерезидентов, есть льготы.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Свежие комментарии

Как работает таблица

Изначально мой отчет был табличкой в экселе с использованием упрощенного языка программирования VBA, но сейчас я перенес его в гугл-таблицу без использования скриптов.

Чтобы таблица была не просто очередным шаблоном, я дал ей собственное имя — SilverFir: Investment Report. Название говорит о том, что это инвестиционный отчет, а silver fir отсылает к разновидности вечнозелёных деревьев.

Прежде чем пошагово расписать, как пользоваться шаблоном, необходимо сделать несколько важных пояснений.

Форматы данных. В настройках таблицы указаны региональные настройки Соединенных Штатов. Это означает, что разделитель целой и дробной части числа — точка, то есть 105.1 — правильная запись, а 105,1 выдаст ошибку. Это сделано, чтобы не загромождать формулы автоматической заменой точки на запятую. Все американские и многие российские сайты выдают цены именно с точкой в качестве разделителя.

Даты указаны в формате «год-месяц-день», то есть «2020-03-11» — 11 марта 2020 года.

Разделитель в формулах при американских региональных настройках — запятая, в отличие от российского формата — точки с запятой. Если вы будете переносить формулы в какие-то свои таблицы, имейте это в виду.

Основные параметры, используемые в таблице. Чтобы заполнить таблицу и корректно ею пользоваться, необходимо знать следующие параметры:

- Идентификатор — обычно тикер или ISIN, международный идентификационный код ценной бумаги.

- Валюта — в соответствии с кодами валют: USD, RUB, EUR, GBP.

- Дата покупки — нужна, чтобы считать доходность и определять стоимость в рублях на момент покупки, если актив в валюте, отличной от рубля.

- Количество — может измеряться и в штуках, и в квадратных метрах.

- Цена покупки — заносится вместе с комиссией, ведь иной раз за сделку приходится платить ощутимые комиссионные.

Знание экселя и регулярных выражений не помешает

Актуальные цены многих активов подтягиваются со сторонних сайтов с помощью функции ImportXML. Для разных активов используются разные сайты. Например, данные по актуальной стоимости квартиры на Арбате я беру с сайта «Домофонд». И тут две проблемы.

Во-первых, если «Домофонд» обновит структуру сайта, формула может слететь, потому что она обращается к конкретной части страницы. На момент публикации статьи все формулы работают, но со временем что-то может поменяться.

Во-вторых, если вы захотите подтягивать актуальную цену квартиры в другом районе или городе, формулу нужно будет переписать.

Если вам нужна будет помощь с этим, я постараюсь отвечать в комментариях к статье.

Стратегия 2: если есть зарплата, но нет накоплений

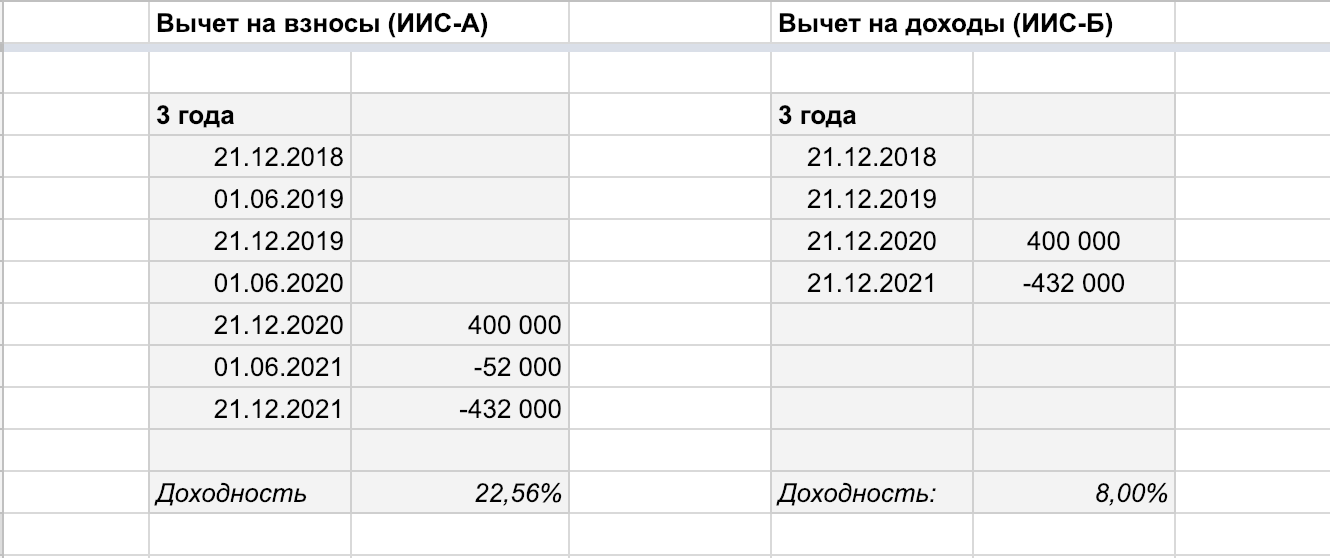

Если вы только начали копить или не хотите замораживать свободные средства на три года, можете открыть ИИС сейчас, а деньги внести через 35 месяцев, подержать месяц и закрыть счет. В теории такая стратегия принесет вам 13% вычет без заморозки денег на три года, но есть риск, что налоговая посчитает это нецелевым использованием средств и не даст вычет.

Посчитаем, сколько можно заработать, если открыть ИИС сейчас, накопить за 24 месяца 400 тысяч, чтобы получить максимальный вычет, внести эти деньги на ИИС и купить ОФЗ.

Даже если сейчас нет накоплений, можно открыть ИИС, накопить денег на взнос и заработать за последний год 22,56% годовых

Даже если сейчас нет накоплений, можно открыть ИИС, накопить денег на взнос и заработать за последний год 22,56% годовых

В результате получается 22,56% годовых с минимальными рисками. Если сейчас начать откладывать с зарплаты 16 тысяч, то к сроку внесения денег на ИИС

ИИС в ВТБ

С декабря 2019 года стало возможным покупать на ИИС иностранные активы, валюты. ВТБ не требует пополнять счет при открытии. Из преимуществ можно отметить перевод дивидендов на банковский счет, для того чтобы потом их забрасывать на ИИС, для повышения доходности. При закрытии ИИС можно переводить активы на брокерский счет.

Через приложение ВТБ предлагает подключить робоинвайзер от 1 тыс. долларов на счете. Портфель можно составить самостоятельно, учтите, что робоинвайзер работает с лета 2019 года, и отсутствует статистики по результативности.

ВТБ предлагает подключить услугу персонального советника. Услуга не всегда актуальна и эффективна. ВТБ двигает свои биржевые ПИФы, у брокера есть 5 штук, и продает без комиссионных издержек.

Недостатки ПИФов

Доход не гарантирован. УК не может гарантировать, что пай подорожает, потому что любые инвестиции — это риск. Если УК вложилась в акции, а эмитент обанкротился, пайщики потеряют деньги. У инвестиций в депозиты и недвижимость тоже есть риски: у банка могут отобрать лицензию, а здание может банально рухнуть. Поэтому в каждом ПДУ указывается, что результаты инвестирования в прошлом не определяют доходов в будущем.

Постоянно растущие комиссии. Каждый год Банк России ужесточает требования к сотрудникам УК, поэтому УК расширяют штат и повышают зарплаты. Соответственно, стоимость услуг для клиентов растет.

Шесть лет назад УК из пяти финансовых специалистов могла вести восемь закрытых фондов за вознаграждение в 50 000 Р в месяц с каждого фонда. Сейчас УК, которая ведет восемь закрытых фондов, берет с каждого ПИФа от 150 000 Р в месяц, а штат увеличился минимум вдвое. Это усредненные расчеты, они могут меняться в зависимости от активности фондов.

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК, с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 5000 рублей и от 50 000 рублей. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

СД, регистратор, оценщик и аудитор работают на УК. Несмотря на то, что СД контролирует соблюдение интересов пайщиков, вознаграждение ему платит УК. Это значит, что в ситуациях, которые напрямую не противоречат законодательству, СД выгоднее договориться с УК, попросив видоизменить или переписать спорные условия сделки.

Самые крупные холдинги кроме своей УК создают еще и собственный депозитарий. Это не запрещено законом. Например, УК «ВТБ капитал управление активами» обслуживается в СД «ВТБ специализированный депозитарий». Группа компаний «Регион» тоже имеет свою УК и свой СД.

Оценщика и аудитора УК выбирает для фонда сама и оплачивает их услуги за счет ПИФа. Поэтому УК может попросить оценщика немного завысить оценочную стоимость активов, чтобы увеличить свое вознаграждение. Аудитора можно попросить не выносить в аудиторское заключение мелкие нарушения, чтобы не портить репутацию УК в глазах пайщиков. То есть все свое, карманное.

Лицензионные риски. Если у УК отзовут лицензию, пайщикам придется искать другого доверительного управляющего.

Если аннулируют лицензию депозитария, работа УК на время остановится. УК придется срочно искать другой СД, регистрировать изменения в ПДУ, пересматривать размер вознаграждений и регламент работы. Аннулирование лицензии может привести к срыву сделок и недополучению дохода.

Как открыть брокерский счет в Сбербанке и начать торговать на бирже

Заходим в личный кабинет Сбербанк-онлайн. И в разделе «Прочее» выбираем пункт «Брокерское обслуживание».

Нажимаем кнопочку «Открыть брокерский счет».

Выбираем интересующий рынок. Можно поставить галочки сразу ко всем рынкам. Но если выбрали сейчас один рынок, например: Фондовый, то в любое время через личный кабинет можете добавить и другие рынки для торговли.

Выбираем один из тарифов: инвестиционный, либо самостоятельный. Я рекомендую выбирать тариф «Самостоятельный». (На рисунке стоит галочка напротив Инвестиционного тарифа. Это было по умолчанию).

Отличается он тем, что вы не будете получать разные обзоры и идеи от Сбербанка.

И естественно нужно выбрать карту, куда вы будете выводить прибыль от торговли на бирже.

Поставить галочку на против пункта «использовать заемные средства» не рекомендую сразу, если вы новичок. Нужно научиться торговать сперва.

Обязательно Сбербанк предложит открытие Индивидуального инвестиционного счета. Если вы решите открыть такой счет в Сбербанке, то три года его нежелательно будет закрывать. И те денежные средства, которые будут на этом счете можно будет использовать только для торговли на Фондовом рынке.

Если захотите торговать на Срочном рынке, торгуя фьючерсами или опционами, то нужно будет еще ложить деньги на брокерский счет. Если вы не выберете открытие ИИС, то брокерский счет будет один. Рекомендую сделать именно так. ИИС-это уже другая песня).

Цель открытия брокерского счета-получить дополнительный доход.

Обязательно выбираем на следующем шаге «Интернет-трейдинг в системе Quik».

Если вы решили установить Quik прямо сейчас, то по этой инструкции читайте шаги установки с момента закачки программы на компьютер. Потому что шаги установки Quik с личного кабинета Сбербанка сразу после заключения договора брокерского обслуживания на первых этапах немного отличаются.

Если будете Quik устанавливать чуть позже, то читайте эту инструкцию с самого начала.

Комбинированный ПИФ

Комбинированный ПИФ — это новый инструмент, появившийся на российском рынке в конце 2016 года. В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

УК пока не спешат приобретать в комбинированные фонды всё подряд и придерживаются более традиционных финансовых инструментов.

Оргструктура

Теперь о том, кому инвестор доверяет свои деньги и с кого их спрашивать, если что-то пойдет не так.

Основателем и вдохновителем «Финико» сайт компании называет Кирилла Доронина. В 2014 году Доронин уже запускал сеть по избавлению от долгов, она называлась «Эскалат». Только долги благодаря этой фирме не закрывались, а росли — и она получила множество исков от пострадавших клиентов.

Сайт finiko.pro в числе основателей проекта также называет некоего Зыгмунта Зыгмунтовича. В независимых источниках мне не удалось найти человека со столь необычным именем, связанного с «Финико»

Сайт finiko.pro в числе основателей проекта также называет некоего Зыгмунта Зыгмунтовича. В независимых источниках мне не удалось найти человека со столь необычным именем, связанного с «Финико»

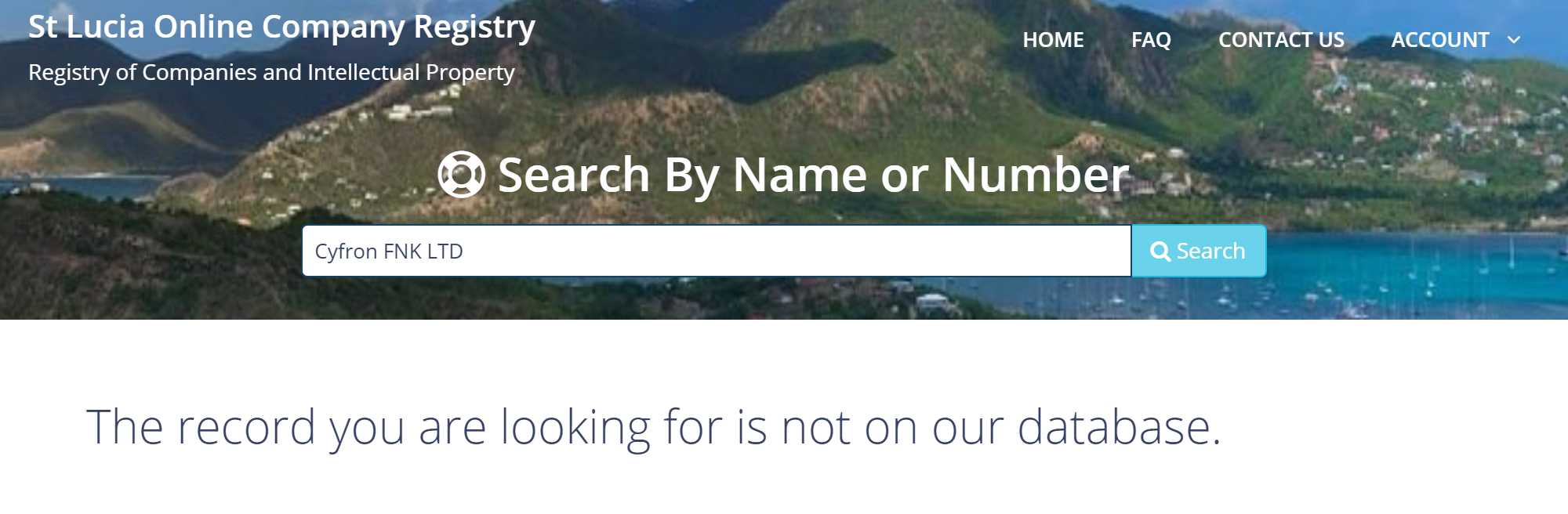

В пользовательском соглашении «Финико» указано юрлицо Cyfron FNK LTD, зарегистрированное в Сент-Люсии. В реестре компаний Сент-Люсии поиск по названию компании ничего не дал.

Но даже если бы компания действительно была там зарегистрирована, клиенту от этого мало проку. По законам Сент-Люсии юрлица не подают никаких аудиторских отчетов и просто платят фиксированный налог — 300 долларов в год. Государство обеспечивает конфиденциальность учредителей, доступ к финансовой отчетности отсутствует.

Поиск компании Cyfron FNK LTD в реестре компаний Сент-Люсии не дал результатов

Поиск компании Cyfron FNK LTD в реестре компаний Сент-Люсии не дал результатов

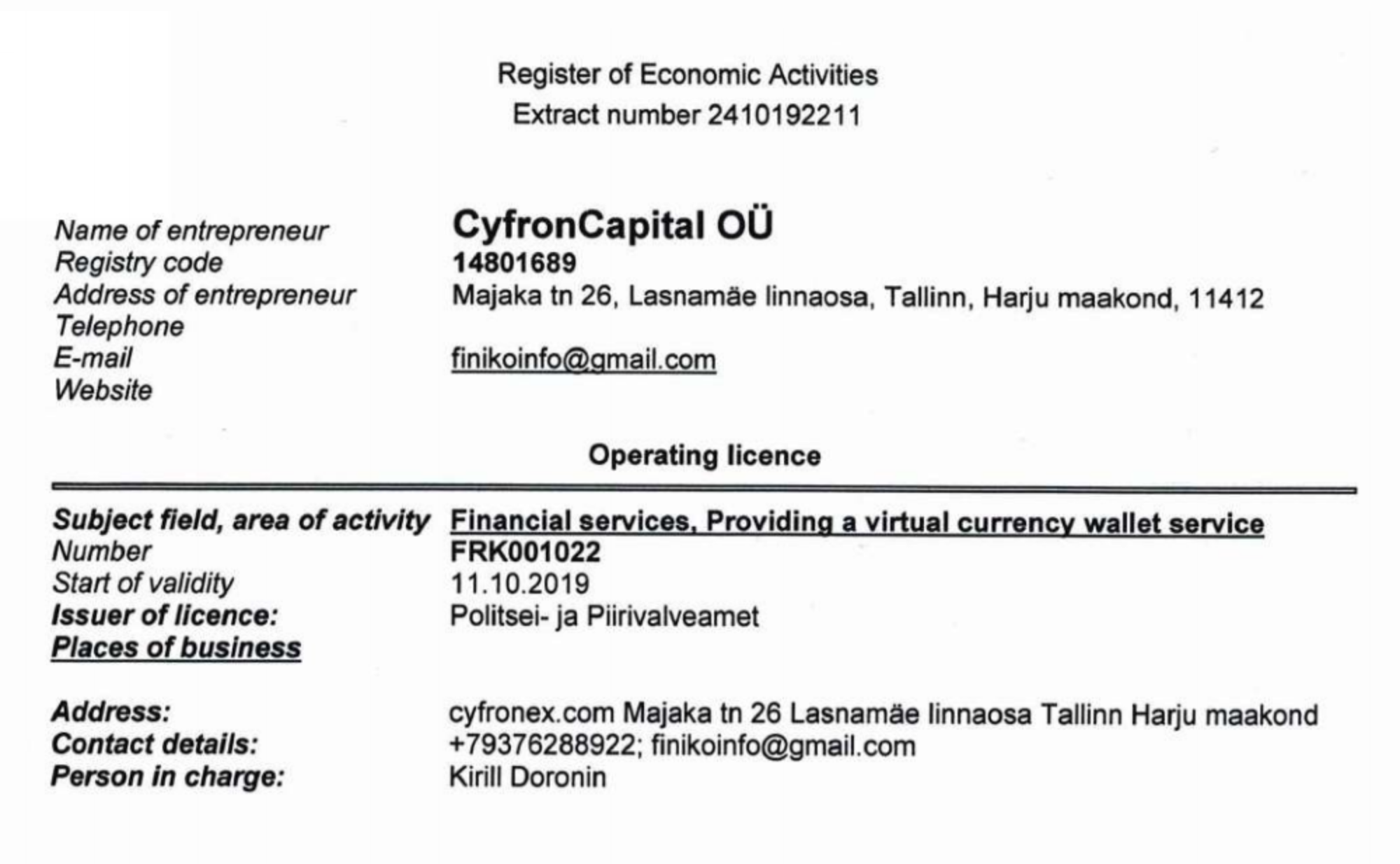

В связи с «Финико» также упоминается юрлицо CyfronCapital OÜ. Судя по документам, оно зарегистрировано в Эстонии в октябре 2019 года с уставным капиталом 2500 €. Согласно выписке из реестра компаний Эстонии, у организации два учредителя в равных долях: Кирилл Доронин и Марат Сабиров.

Сервис получил лицензии на работу с виртуальной валютой и право на обмен виртуальной валюты на фиатные деньги.

Проверка информации на сайте Министерства экономики и коммуникаций Эстонии показала, что такая компания существует, но действие лицензии приостановлено: CyfronCapital не соответствует последним требованиям законодательства Эстонии.

В марте 2020 в Эстонии вступили в силу изменения, внесенные в закон о противодействии отмыванию денег. Теперь криптовалютные компании должны получать единую «лицензию провайдера по предоставлению услуг, связанных с криптоактивами» и соответствовать ряду требований. Например, компания должна фактически находиться в Эстонии, иметь уставный капитал не менее 12 000 € и счет в банке и платежной системе, зарегистрированных в Эстонии.

Сайт thefiniko.com указывает в качестве юрлица компанию CyfronCapital OÜ, которая зарегистрирована в Эстонии и имеет лицензию на финансовую деятельность

Сайт thefiniko.com указывает в качестве юрлица компанию CyfronCapital OÜ, которая зарегистрирована в Эстонии и имеет лицензию на финансовую деятельность Сайт Министерства экономики и коммуникаций Эстонии подтверждает, что такое юрлицо в Эстонии зарегистрировано. Но действие лицензии приостановлено

Сайт Министерства экономики и коммуникаций Эстонии подтверждает, что такое юрлицо в Эстонии зарегистрировано. Но действие лицензии приостановлено