Правила распределения прибыли между участниками ООО

Прибыль, полученная после осуществления всех государственных выплат (налогов, страховых взносов и т. д.) может быть распределена между сотрудниками организации. Размер дохода каждому работнику назначается на всеобщем собрании, которое проводится или один раз в год, или раз в квартал.

Предупреждать сотрудников о грядущем собрании следует заранее, желательно за месяц до начала его проведения.

Распределение дохода участникам ООО производится путём всеобщего голосования и набором большинства количества голосов. Отсутствие сбора участников организации даёт право руководителю организации направить денежные средства на развитие ООО, а не сотрудникам.

Руководитель организации распределяет доход на каждого участника общества согласно внутреннему распорядку ООО, который подразумевает получение такого количества денежных средств, которые были вложены в создание организации. Существуют и иные подходы к назначению прибыли, но они должны быть прописаны в главном документе организации и обговорены с руководителями ООО.

Прибыль, получаемая участниками организации, подлежит налогообложению в размере 13% или 15%. Процентная ставка зависит от статуса сотрудника, который должен получить свою часть дохода.

Единоличный руководитель организации имеет право сам назначить денежные средства своим сотрудникам, не собирая других руководителей, так как их на самом деле нет. Начальник готовит протокол и приказ на выплату денежных средств сотрудникам от суммы денег, имеющихся у владельца ООО и только после этого выплачивает причитающуюся сумму каждому работнику организации.

Посмотрев, это короткое видео, Вы подробно ознакомитесь с тем, как происходит распределение дохода между участниками ООО, на что ориентируются руководители, начисляя прибыль своим сотрудникам.

https://youtube.com/watch?v=oAa0G7gufkk

Документальное оформление распределения дохода

Начисление денежных средств сотрудникам ООО производится на основании протокола и решения общего собрания. Доход на каждого члена организации вычисляется индивидуально, так как всё зависит от размера вклада денежных средств в развитие бизнеса сотрудником на первоначальном этапе.

Расчёт получаемой прибыли на каждого сотрудника отражается в бухгалтерских отчётах и справках.

Начисляется доход членам ООО при предоставлении следующего пакета документов:

- бухгалтерский отчет о наличии денежных средств для выплаты причитающихся денег сотруднику;

- справка о размере дохода участника ООО;

- предписание начальника ООО о распределении прибыли между участниками организации на основании проведённого собрания;

- документ, свидетельствующий о хорошем финансовом состоянии организации;

- постановление собрания о назначении дохода каждому участнику ООО;

- предписание начальника организации о начислении и выплате дохода сотрудникам ООО;

- бухгалтерский документ о погашении задолженности по выплате дохода сотрудникам организации.

Решение о распределении прибыли

Постановление о распределении прибыли составляется комиссионно, в письменной форме и только после написания протокола.

Решение должно содержать в себе следующие пункты:

- название организации;

- датировку и место, где принимается постановление;

- код или номер решения (если имеется);

- персональные данные сотрудника организации, на которого составляется данное постановление;

- доход и промежуток времени, за который он ему выплачивается;

- в случае неполной оплаты прибыли, а только части, в документе указывается, на что будет потрачена вторая часть денежных средств;

- промежуток времени, в течение которого будет произведена выплата;

- в каком виде будет прибыль;

- где будет произведена выплата;

- подпись с инициалами и расшифровка.

В решении должны быть освещены следующие вопросы:

- процедура начисления прибыли сотрудникам;

- как будет произведена выплата (наличными, картой или ценными бумагами);

- в какой промежуток времени ждать денежных средств;

- какой доход будет подвержен делению между участниками (за 3 месяца или за год).

На основании решения, принятого на всеобщем собрании, составляется руководителем ООО приказ о назначении выплат сотрудникам организации.

Вынесение решения и назначение выплат денежных средств из общего дохода накладывается на руководителей организации и непосредственно на самих членов ООО.

Решение комиссии направляется в отдел бухгалтерского учёта, где бухгалтер начисляет денежные средства всем участникам ООО.

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Особенности выплат собственникам и их сроки

Многие люди в процессе деятельности сталкивались с термином «дивиденды». Несмотря на его популярность, встретить подобную формулировку в нормативных бумагах или законах не получится. Если речь идет об ООО, применяется слово прибыль. Второй термин больше подходит для распределения дохода, полученного держателями ценных бумаг.

Распределение чистой прибыли производится по факту принятия соответствующего решения на собрании учредителей. Здесь же определятся, какая доля от общей суммы, и на какие цели будет потрачена. Размер выплат, предназначенных для каждого участника, зависит от его доли в УК общества. Чем она выше, тем больше выплаты. Но здесь стоит ориентироваться не только на решение собрания, но и на условия, прописанные в уставе общества. В этом документе может быть определен иной подход в распределении.

Отдельного внимания заслуживают сроки, в течение которых производятся выплаты. По законодательству распределенная прибыль должна поступить на счет каждого из учредителей в период до 60 дней, начиная с момента, когда соответствующее решение было принято на собрании участников. На собрании могут быть определены меньшие сроки выплат. Кроме того, в уставе также может быть отражена другая информация. Главное, чтобы верхний срок, когда может быть произведена выплата, не превышал 60 дней.

Как быть в ситуации, когда в положенный период распределенная прибыль не дошла до одного или нескольких учредителей? В этом случае за собственником остается право требовать свои деньги в течение 3-х лет с момента истечения положенных по закону 60-ти дней на проведение выплаты. Снова-таки, у собрания есть право увеличить срок обращения за прибылью, что также должно найти отражение в уставе ООО.

Если в указанный период учредитель не обратился за деньгами, они перечисляются в состав нераспределенной прибыли. Но здесь имеется исключение. Если было доказано, что собственник отказался от положенных ему средств под давлением, срок истребования прибыли будет восстановлен.

Ответственность учредителей (участников)

При выборе ОПФ

учредителям необходимо оценить степень

ответственности, которую они могут

нести по долгам созданной ими организации.

Ответственность

учредителей (участников) ООО, АО

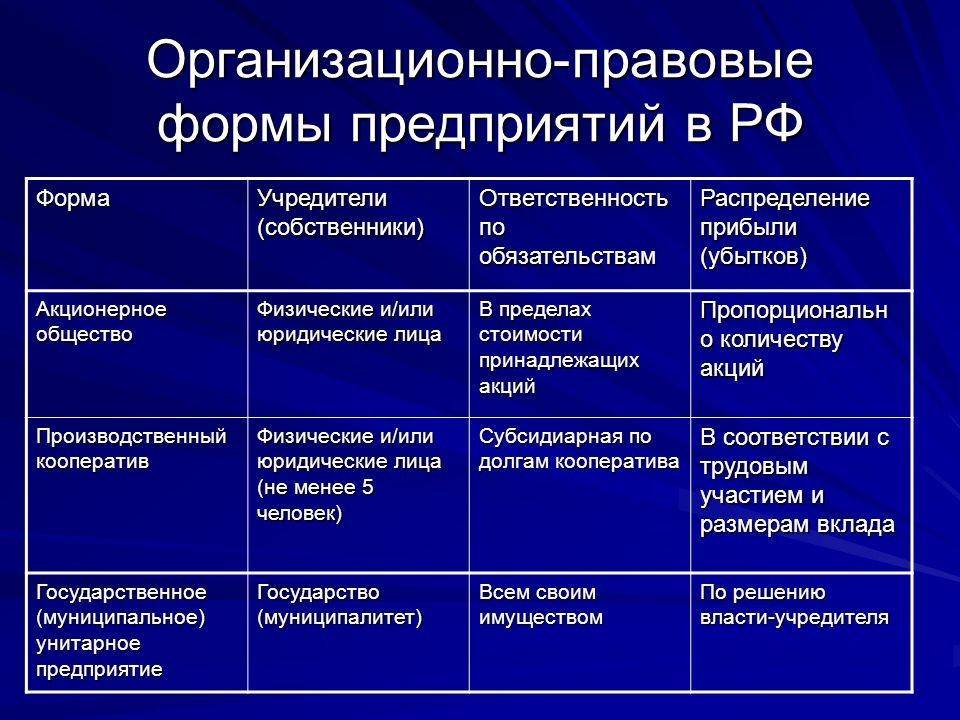

ограниченная:

· участники ООО и

акционеры АО не отвечают по обязательствам

общества и несут риск убытков, связанных

с деятельностью общества, в пределах

стоимости внесенных ими вкладов.

Ответственность

учредителей (участников) производственного

кооператива субсидиарная (в случае

недостаточности имущества кооператива

ответственность возлагается на его

членов):

· члены кооператива

несут субсидиарную ответственность по

его обязательствам в порядке,

предусмотренном уставом кооператива.

Исключение:

если несостоятельность

(банкротство) организации вызвана

учредителями, на них в случае недостаточности

имущества организации может быть

возложена субсидиарная ответственность

по ее обязательствам (абз.2 п.3 ст.56 ГК

РФ).

По общему правилу

учредители некоммерческих организаций

не несут ответственности по обязательствам

организации.

Исключения:

· собственник

учреждения при недостаточности денежных

средств, находящихся в распоряжении

учреждения, несет субсидиарную

ответственность по обязательствам

учреждения;

· члены ассоциации

(союза) несут субсидиарную ответственность

по обязательствам этой ассоциации

(союза) в размере и в порядке, предусмотренных

ее учредительными документами;

пайщики потребительского

общества несут субсидиарную ответственность

по обязательствам потребительского

общества в порядке, предусмотренном ГК

РФ и уставом потребительского общества.

Вывод:

Степень ответственности

учредителей (участников) по обязательствам

созданной ими организации зависит от

конкретного вида организации.

С точки зрения

степени ответственности в наиболее

выгодном положении находятся учредители

(участники) ООО, АО, а также тех

некоммерческих организаций, для которых

законом и учредительными документами

не предусмотрена субсидиарная

ответственность учредителей (фонд,

некоммерческое партнерство, автономная

некоммерческая организация).

Учредители

(участники) коммерческих и некоммерческих

организаций, для которых законом и

учредительными документами предусмотрена

субсидиарная ответственность, несут

большие риски, т.к. в случае недостаточности

имущества организации взыскание может

быть наложено на имущество учредителей

(участников).

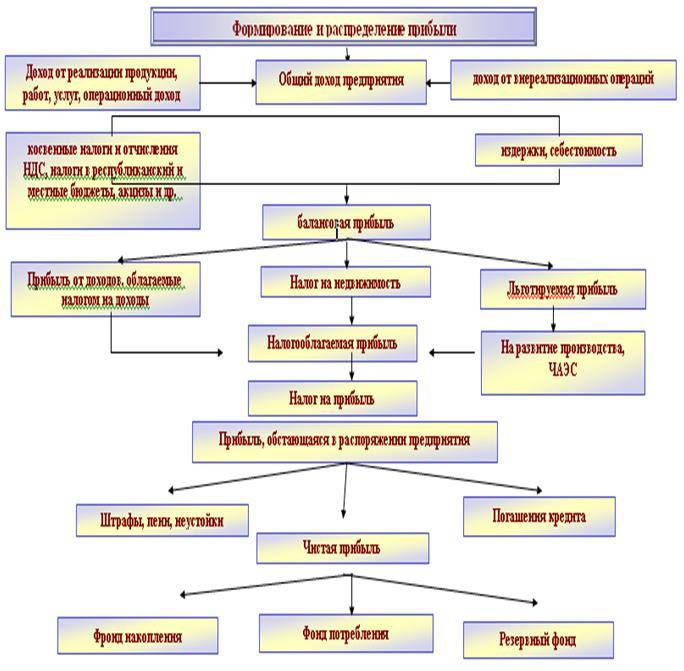

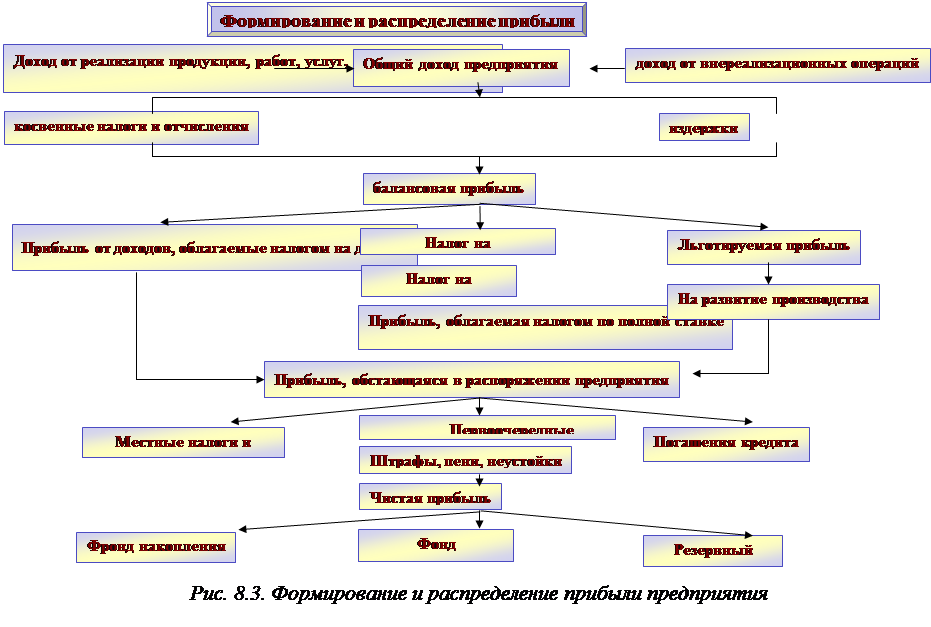

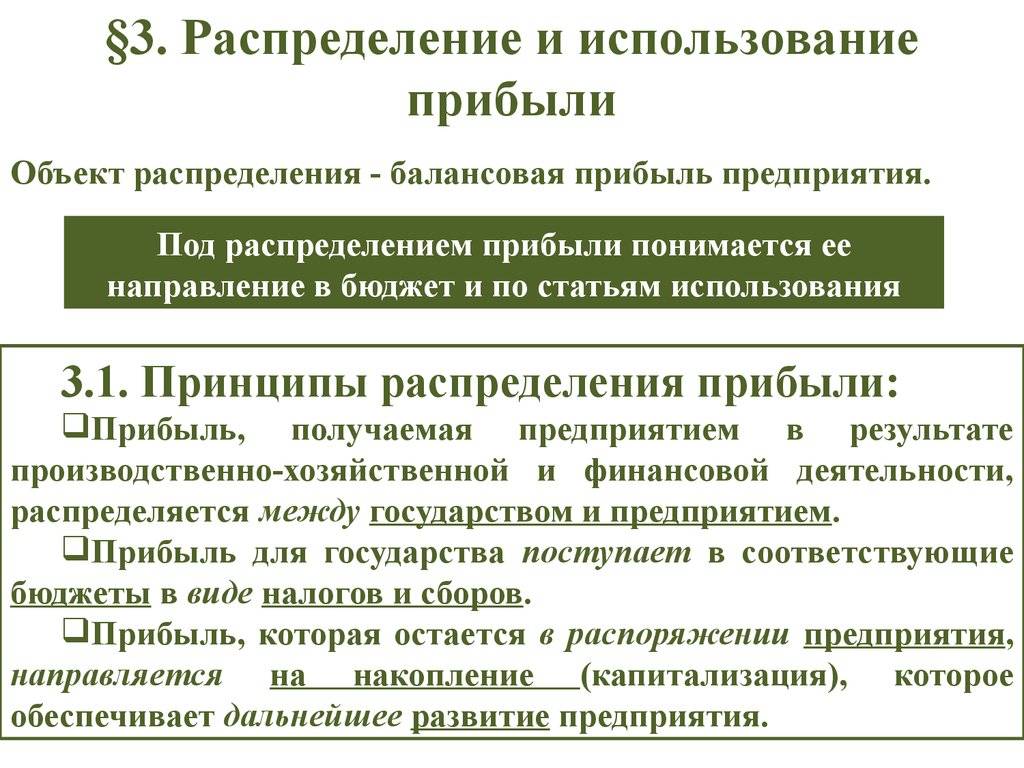

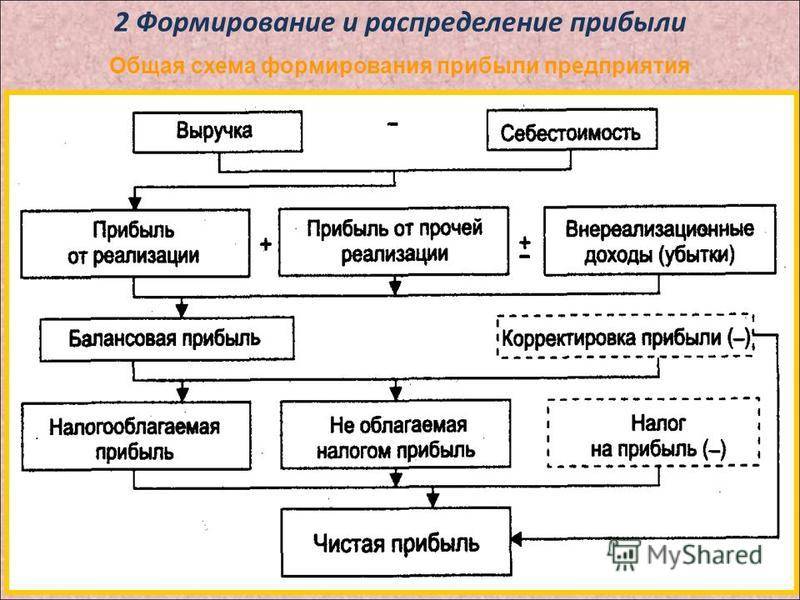

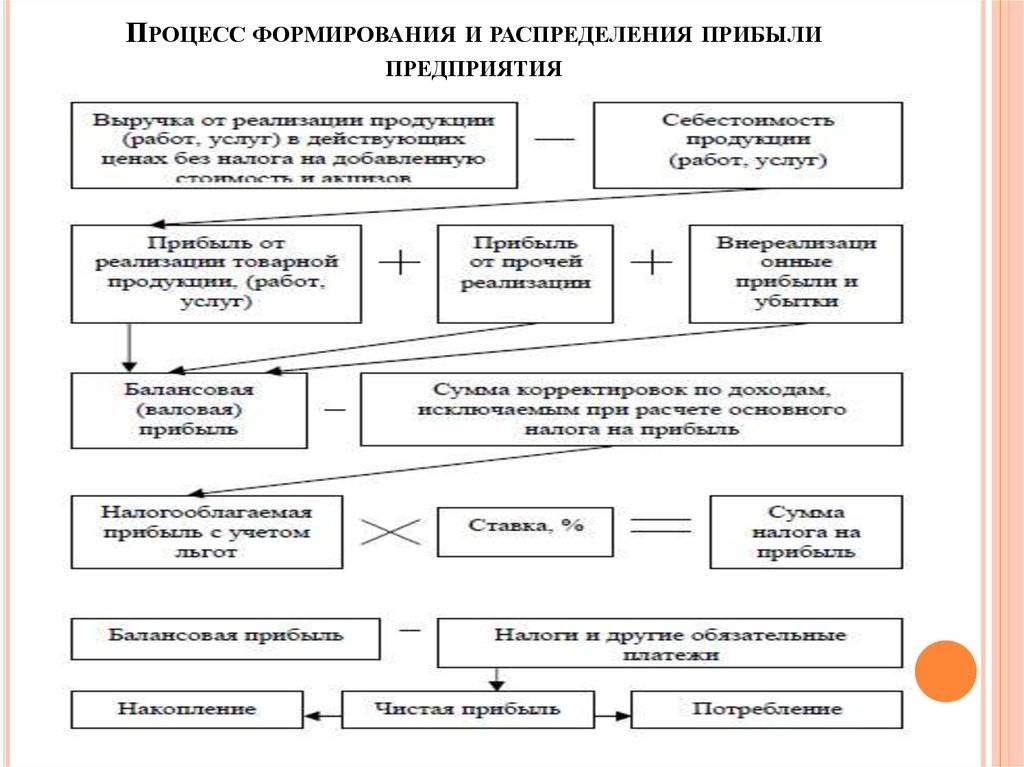

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

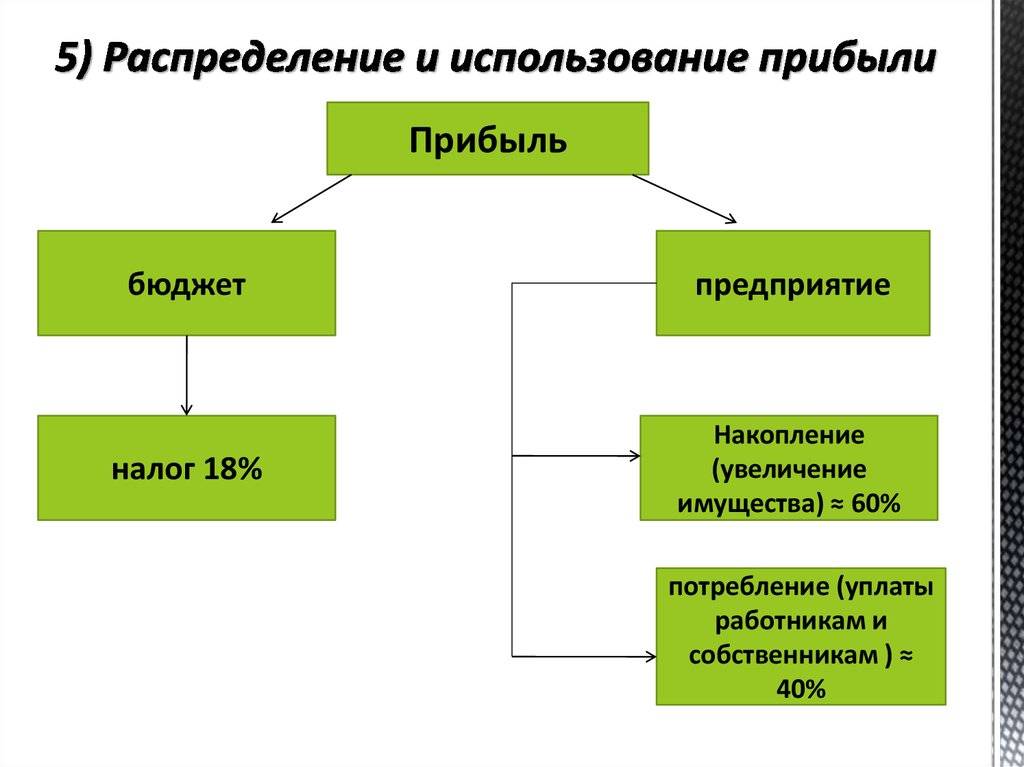

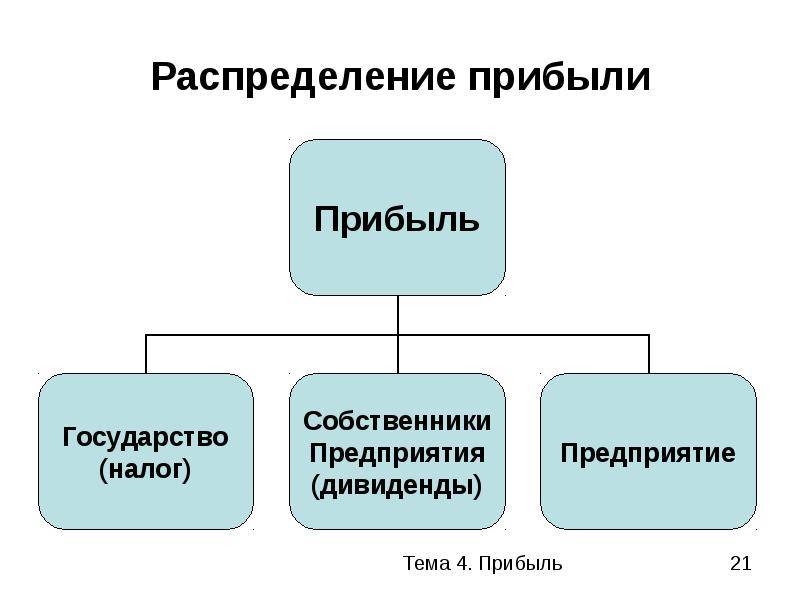

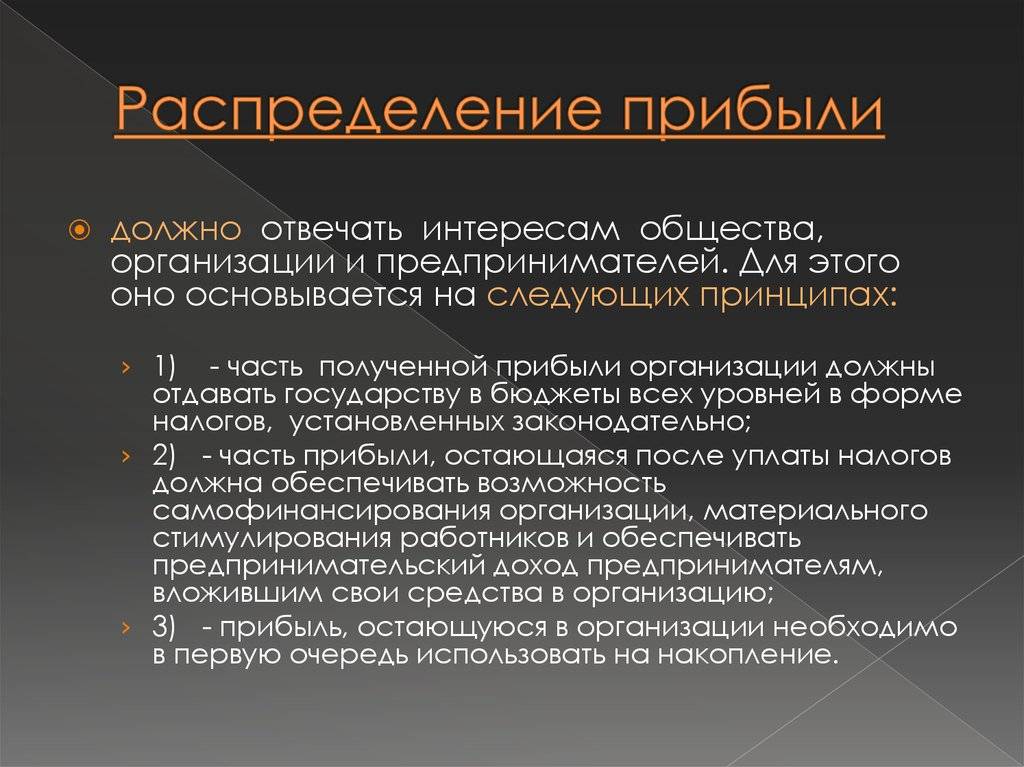

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

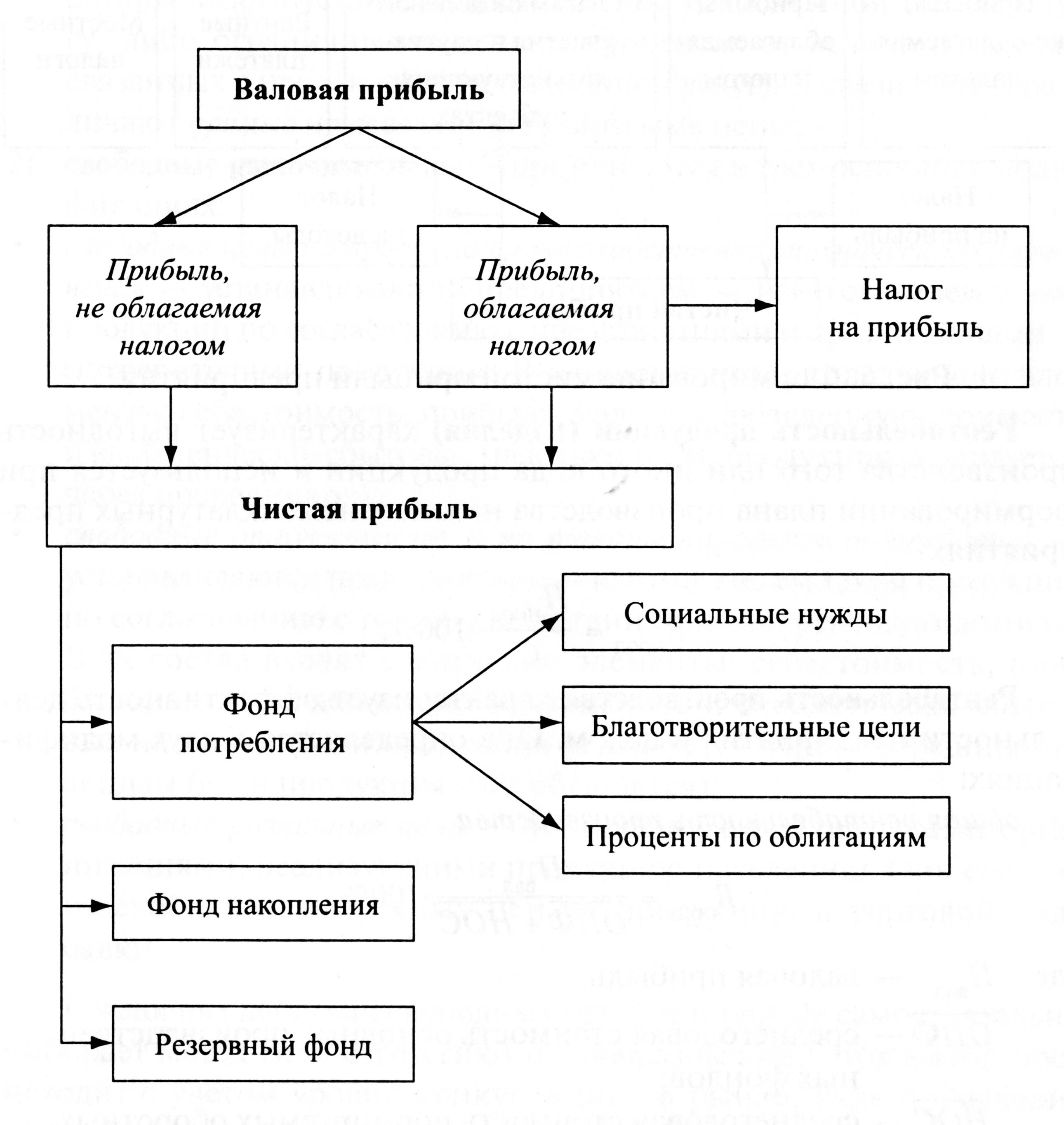

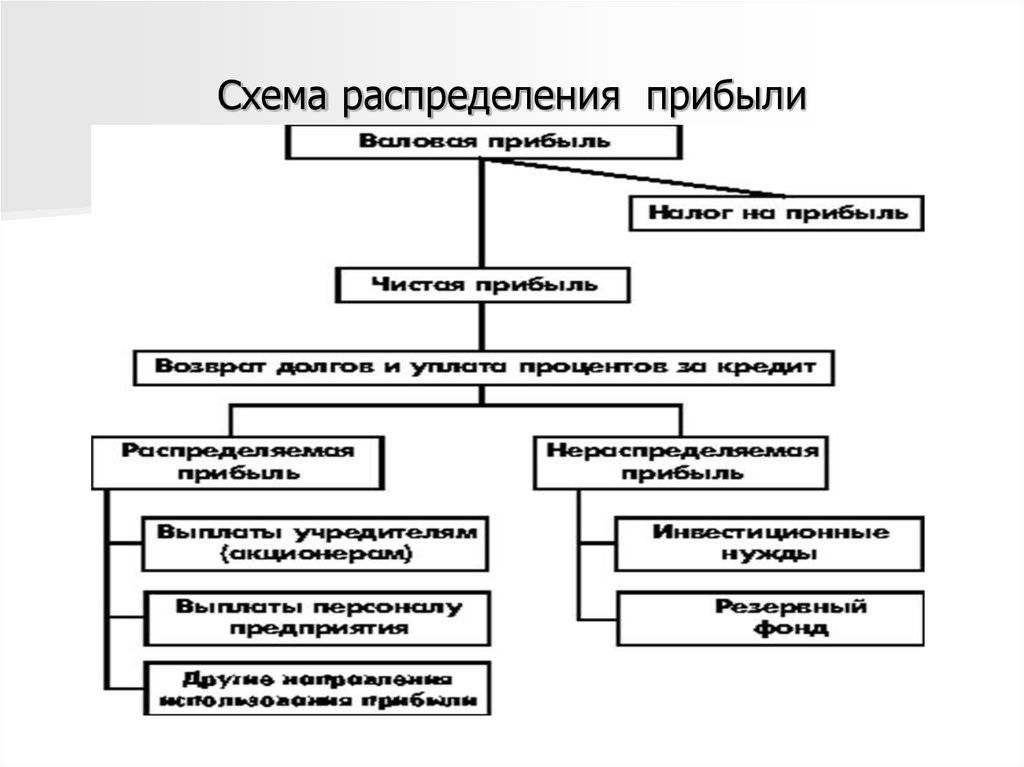

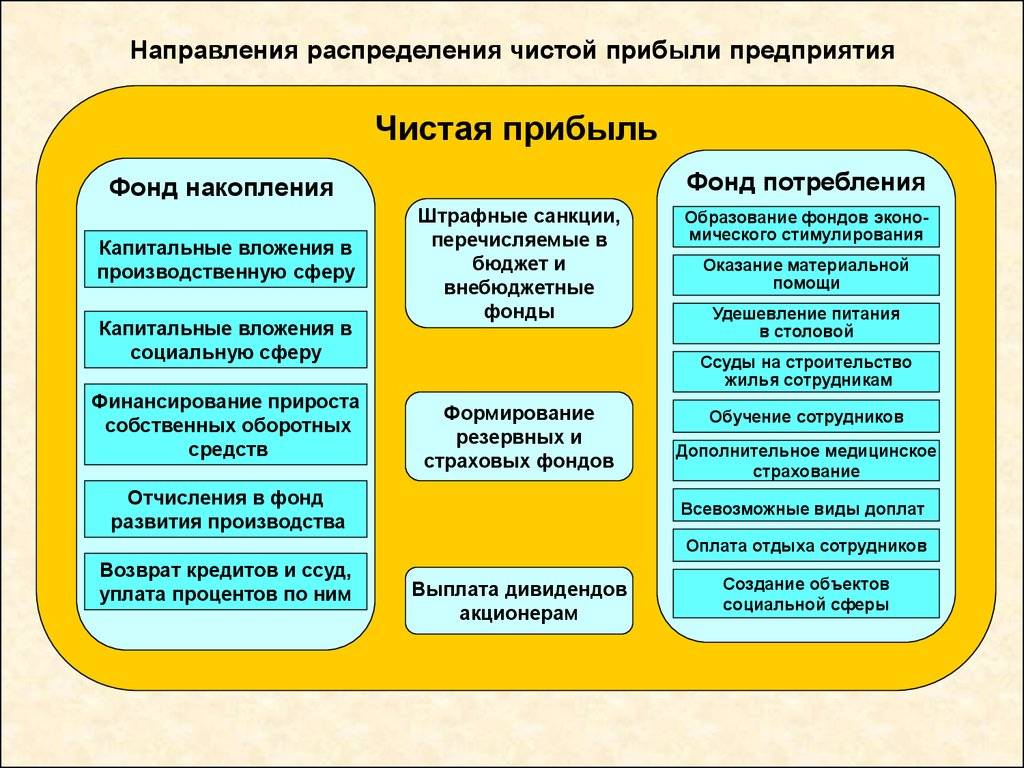

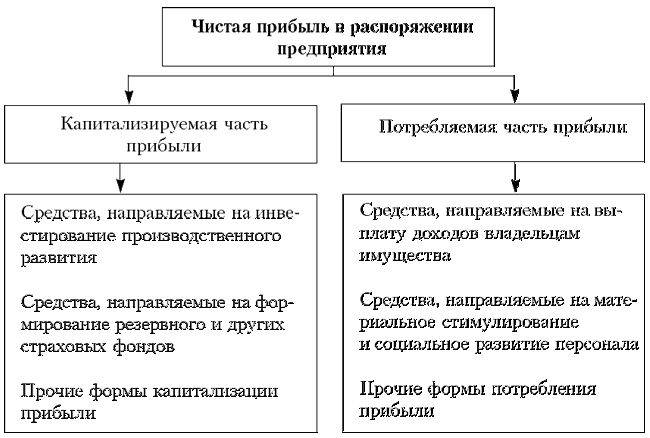

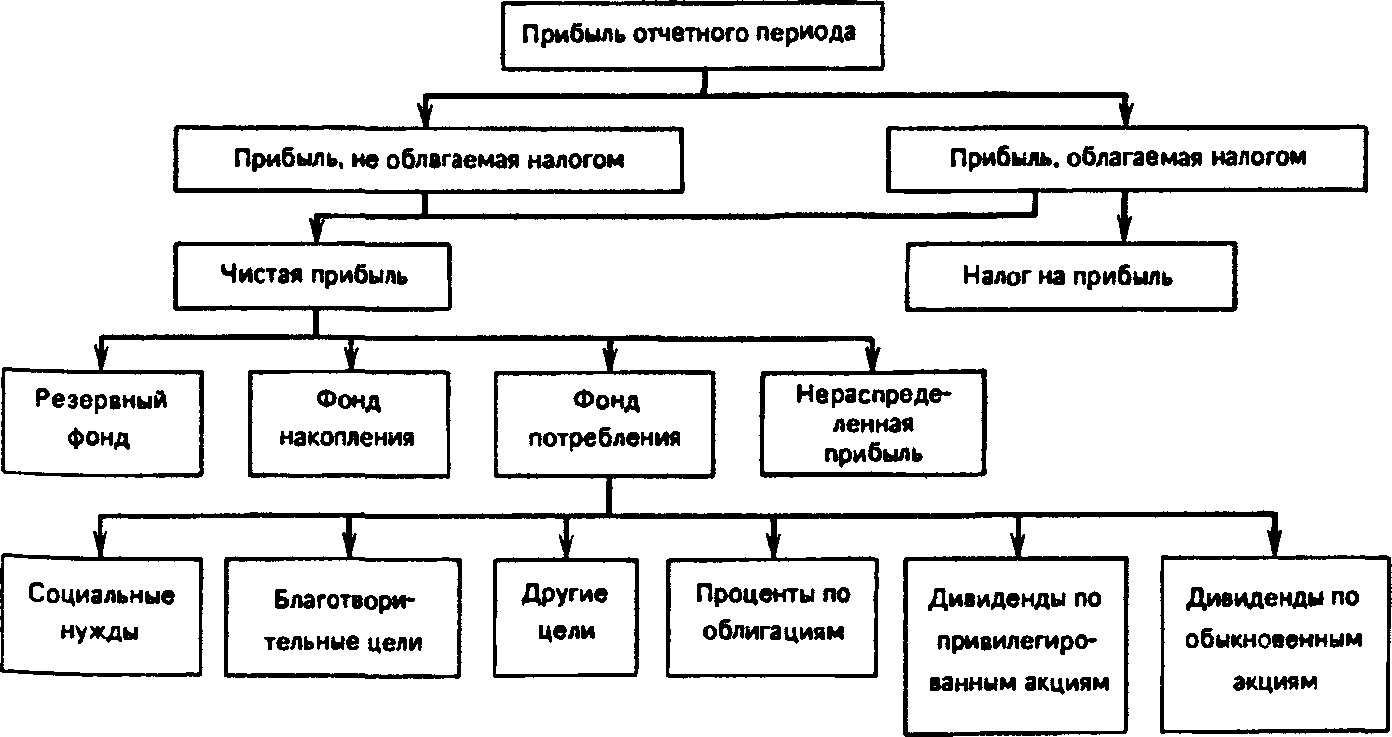

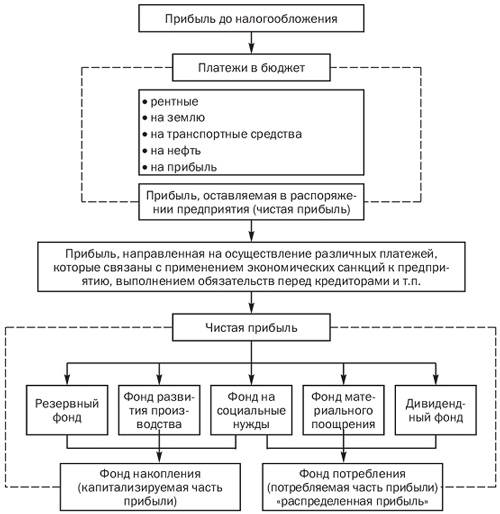

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

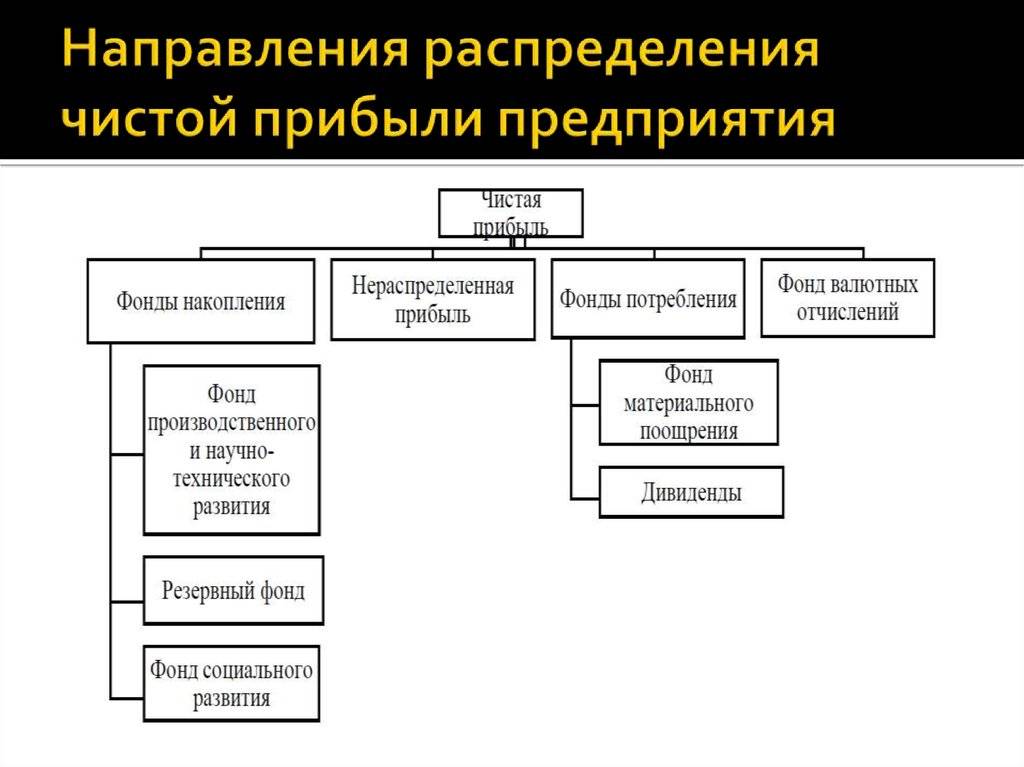

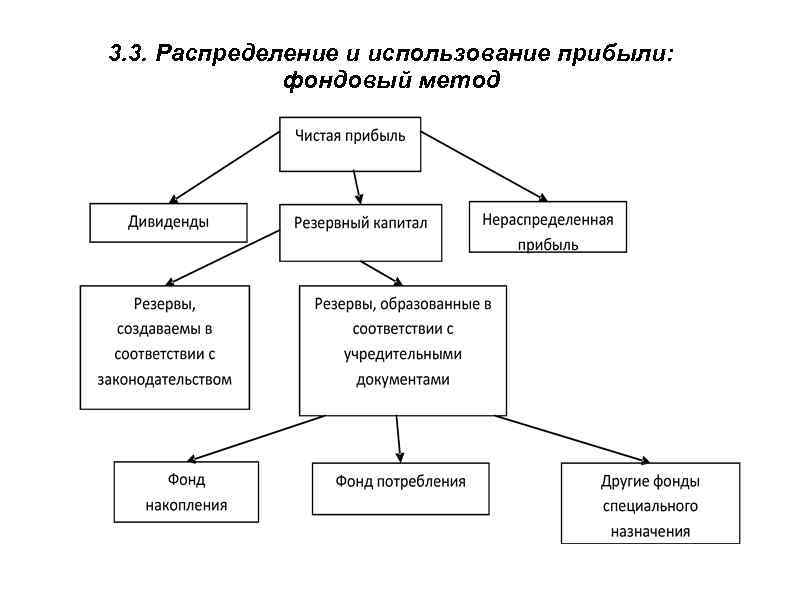

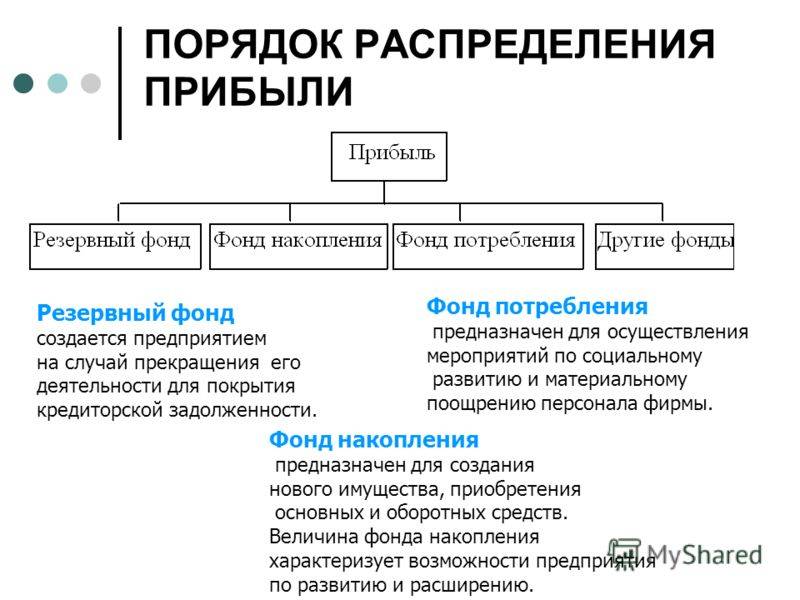

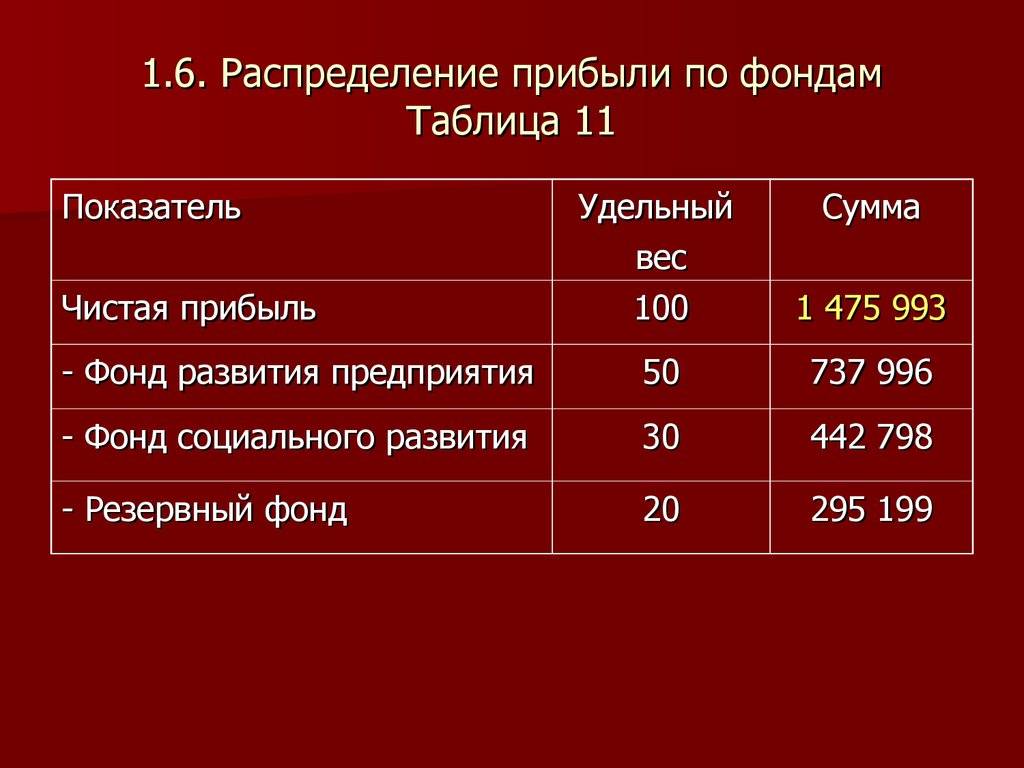

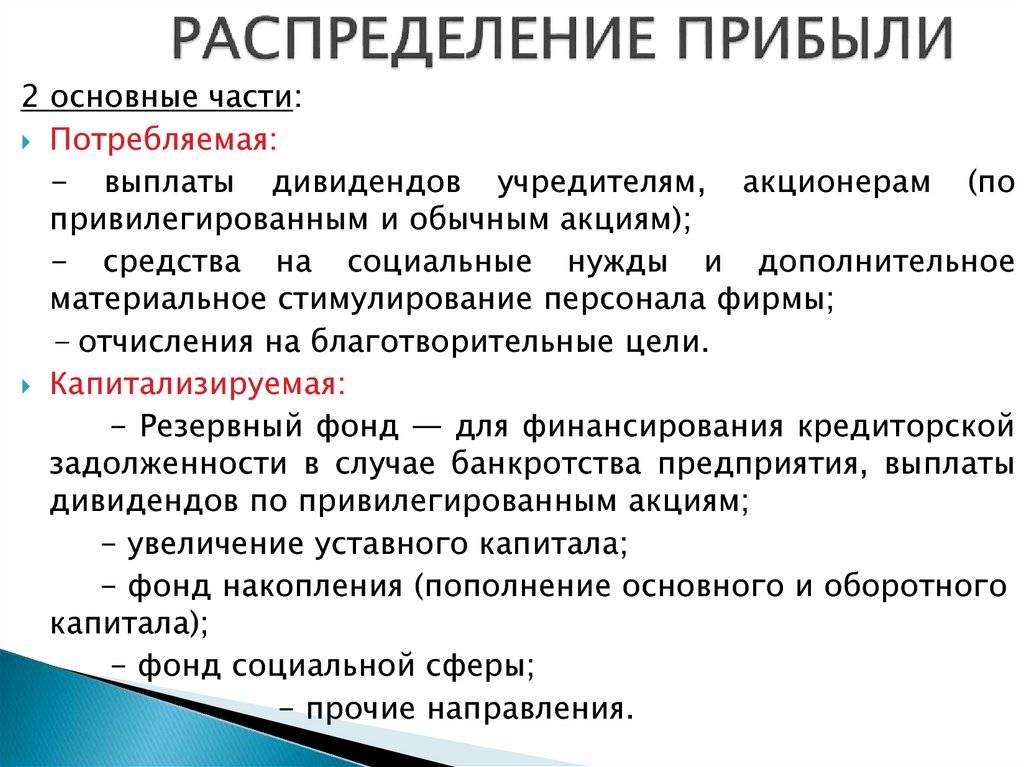

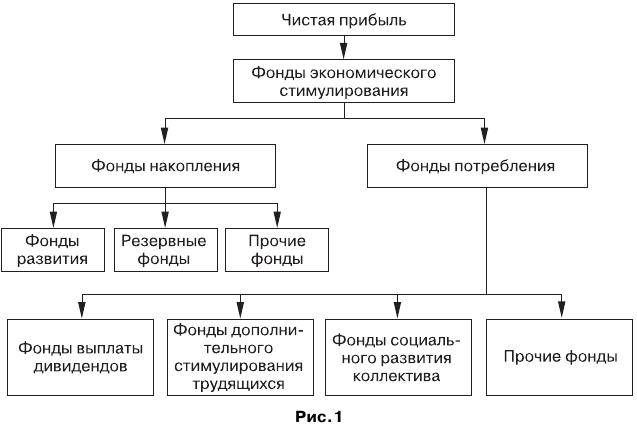

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли

Делать это важно и для того, чтобы вовремя выявить слабые места предприятия

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Выплата прибыли: сроки и периодичность

Части полученной прибыли выплачиваются учредителям и участникам ООО из:

- балансовой прибыли Общества в отчетном периоде, остающейся в его распоряжении после уплаты всех обязательных платежей в бюджет;

- остатка нераспределенной прибыли прошлых периодов.

Основанием для проведения расчетов размера выплат прибыли учредителям ООО является решение собрания всех учредителей. Решение обладает законным правом, если на собрании присутствуют более 50% участников, и оно принято большинством голосов.

Такое положение должно закрепляться в уставе Общества в обязательном порядке.

Скачать образец оформления протокола можно здесь.

От вклада каждого участника в уставной капитал ООО зависит размер процента прибыли, если уставом не предусмотрен иной порядок.

Выше названным федеральным законом обусловлен максимальный период по времени, когда можно проводить выплаты части прибыли каждому участнику. Он ограничен 60 календарными днями от даты принятия решения общим собранием. Уставом Общества допустимо изменять эти сроки в сторону уменьшения.

В большинстве случаев ООО является плательщиком единого налога, поэтому не имеет права выплачивать часть прибыли в не денежной форме.

При возникновении различных форс-мажорных обстоятельств положенные доли прибыли каждого участника не выплачиваются. Это дает право участнику требовать свою прибыль в течение 3 лет.

Невостребованная доля возвращается бухгалтерией в состав нераспределенной прибыли.

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

Распределение прибыли в ООО и АО имеет свои особенности. Какие именно, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы распределяете прибыль в ООО, вам поможет это Готовое решение, а если АО — тогда вам в этот материал.

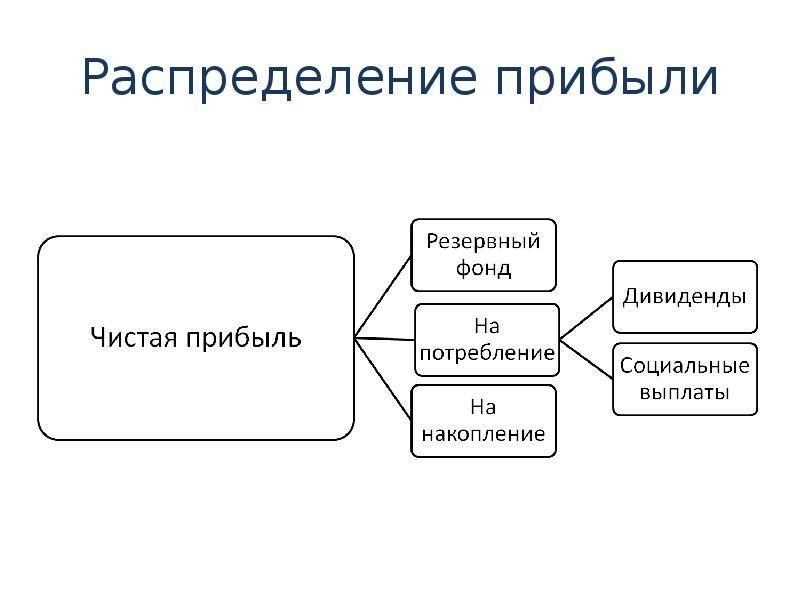

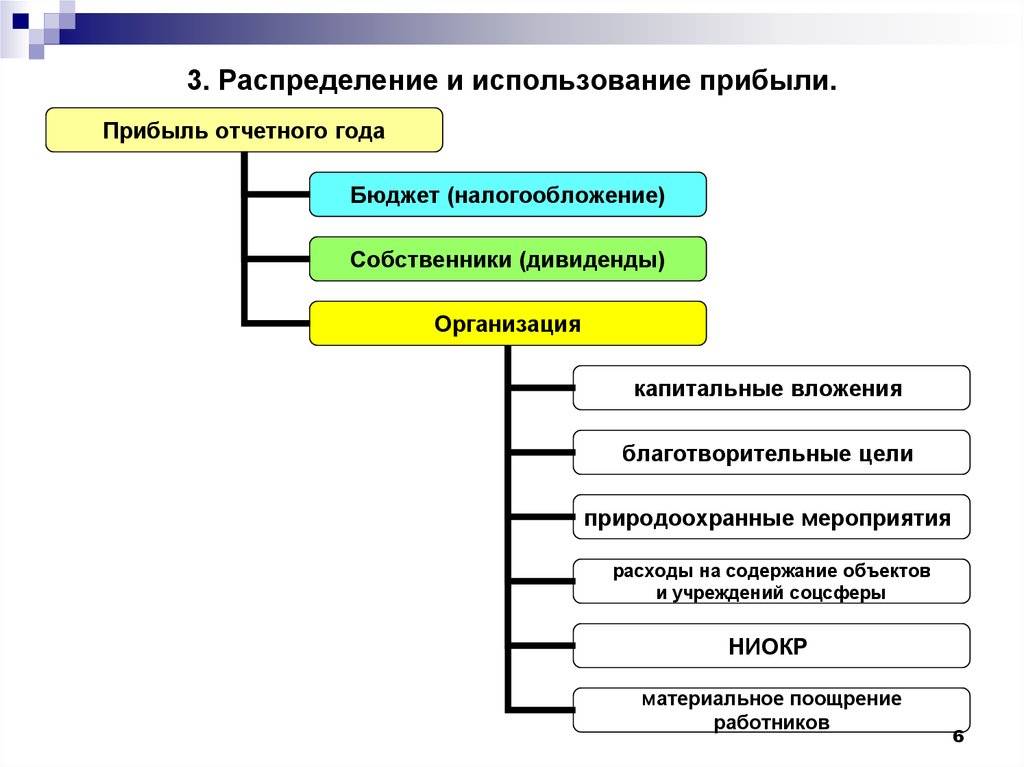

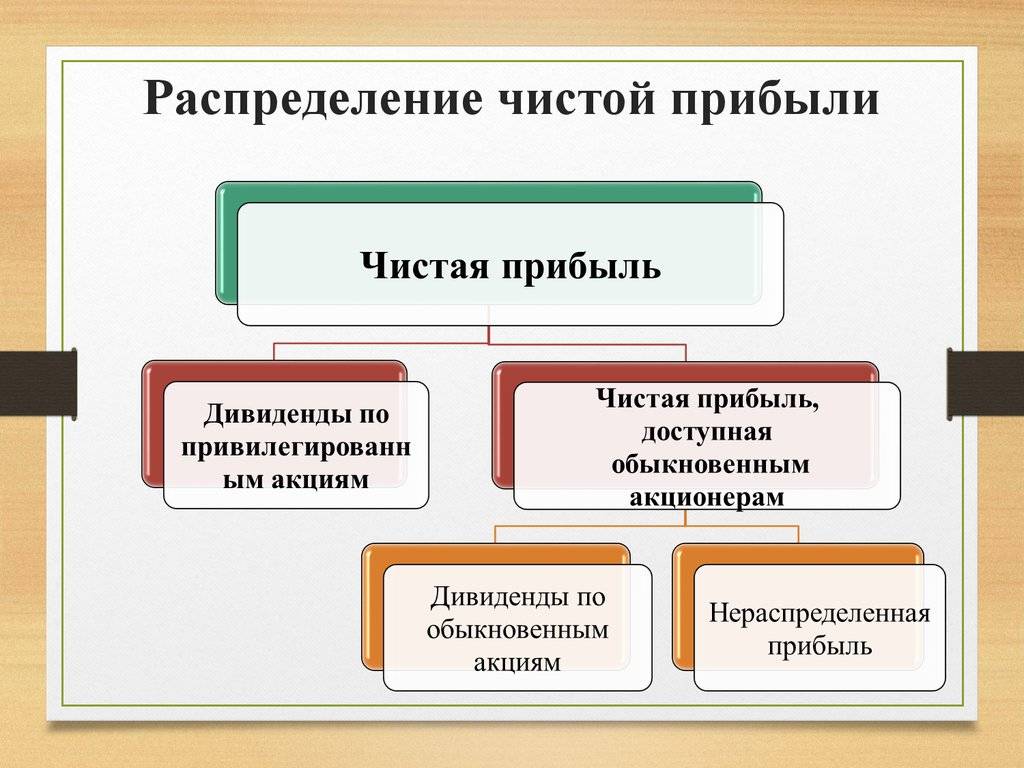

На основании решения учредителей ЧП можно направить на:

Дивидендные выплаты — это наиболее распространенный способ распределения ЧП. Ограничения на начисление и выплату дивидендов прописаны в ст. 29 ФЗ от 08.12.2008 № 14-ФЗ «Об обществах с ограниченной ответственностью» и в ст. 43 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

О налоге на прибыль с дивидендов см. в материале «Как правильно рассчитать налог на дивиденды?».

Погашение прошлогодних убытков.

Наращивание уставного капитала (УК).

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

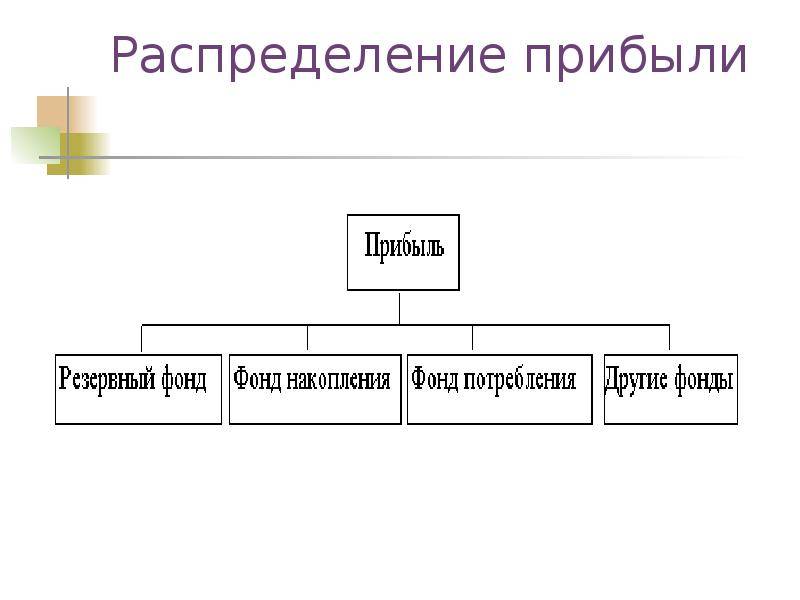

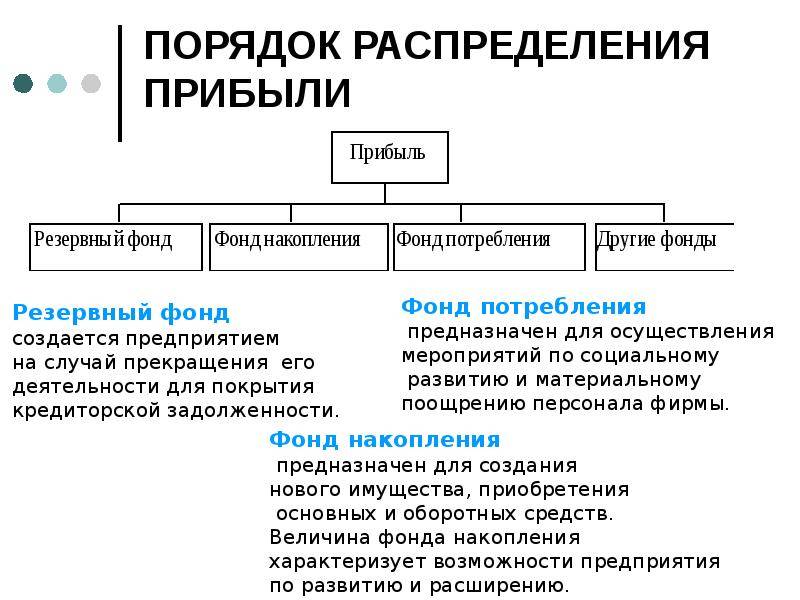

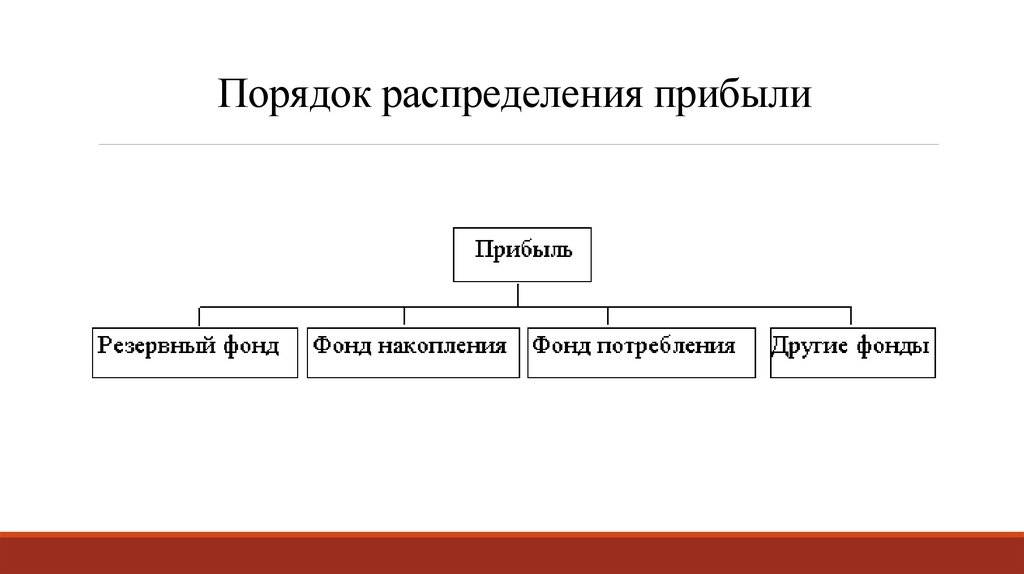

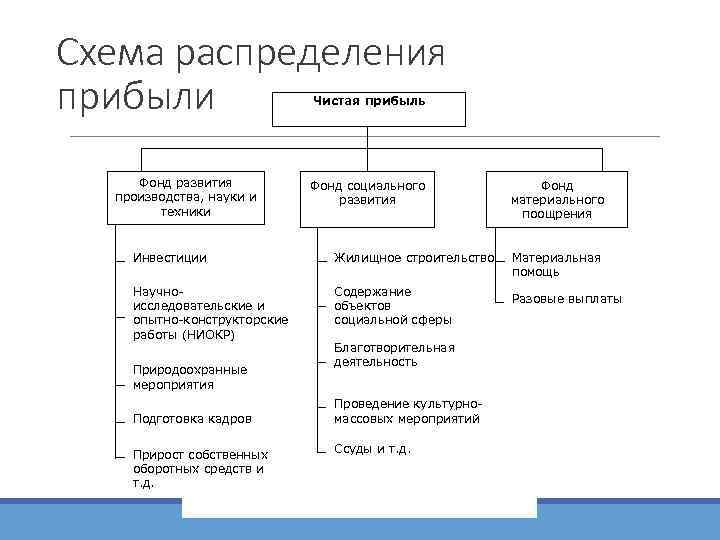

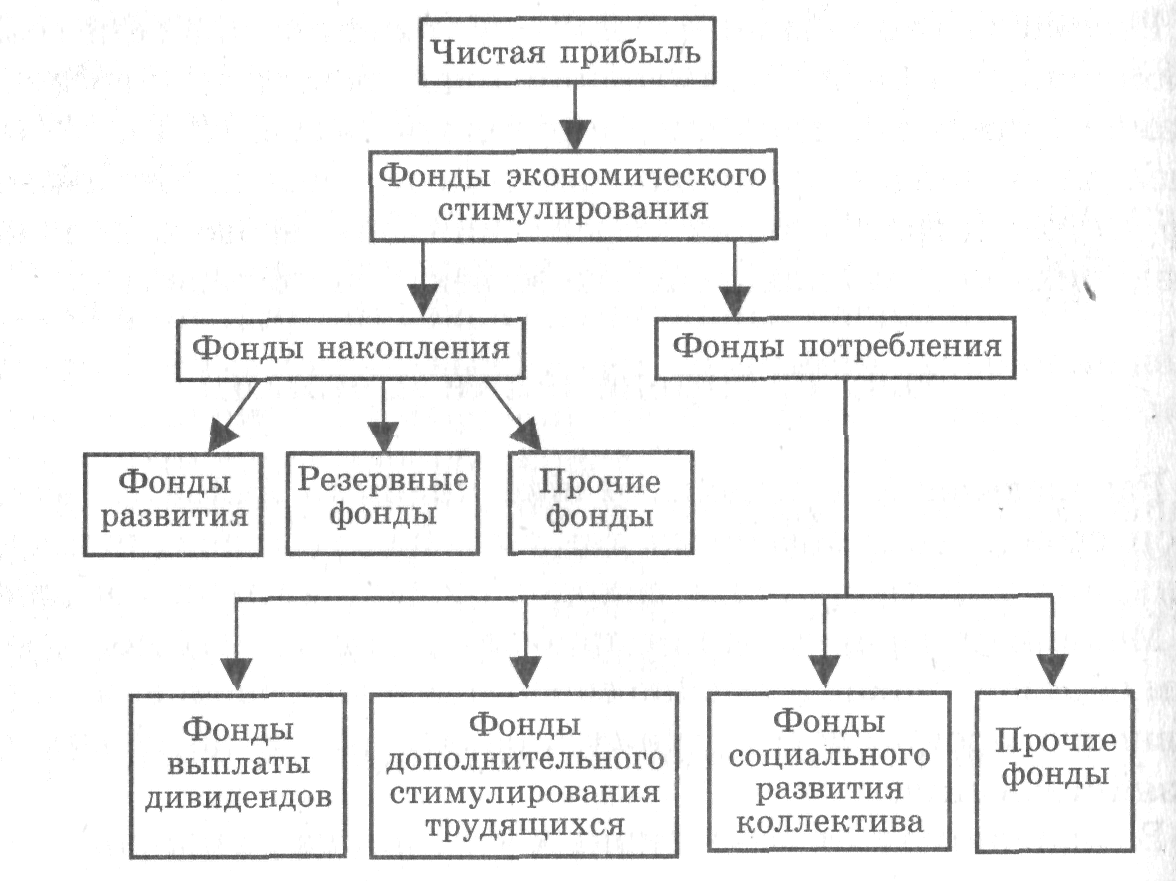

Создание или пополнение резервного капитала и прочих фондов.

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

Иные цели.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Тонкости расходования в товариществах

Особенностью распределения прибыли и убытков полного товарищества является срок его существования. Если общество создавалось для достижения определенной цели на строго установленный временной промежуток, то порядок расходования полученного дохода осуществляется пропорционально размеру паев участников в складочном капитале.

Особенностью распределения прибыли и убытков полного товарищества является срок его существования. Если общество создавалось для достижения определенной цели на строго установленный временной промежуток, то порядок расходования полученного дохода осуществляется пропорционально размеру паев участников в складочном капитале.

Если общество организовывалось без срока действия, то допускается создание различных фондов с параллельным разделением дохода между участниками.

Распределение прибыли и убытков товарищества на вере происходит после отчисления всех налогов и сборов согласно порядку уплаты, принятому для юридических лиц. Далее, формируется фонд чистой прибыли, откуда выплачиваются дивиденды вкладчиках (согласно размеру пая), не принимающих участие в деятельности организации. Затем формируются фонды. Оставшаяся часть прибыли разделяется между фактическими участниками товарищества.

Особенности формирования и распределения прибыли акционерного общества

Прибыль акционерного общества формируется аналогично прибыли любого хозяйствующего субъекта и определяется как разность между его доходами и расходами.

Доходы акционерного общества формируются в результате осуществления реализационной и внереализационной деятельности. Соответственно возникают реализационные и внереализационные доходы, иначе говоря, связанные и не связанные с основной деятельностью.

Основным финансовым результатом деятельности акционерного общества выступает чистая прибыль, представляющая собой очищенный от бремени налогов маржинальный доход.

Часть чистой прибыли акционерного общества направляется на выплату дивидендов акционерам, остальная же ее часть остается внутри корпорации в виде нераспределённой прибыли. Нераспределенная прибыль служит источником формирования собственного капитала акционерного общества и расходуется на финансирование его дальнейшей деятельности.

Рассмотри прибыль акционеров более подробно.

Прибыль акционеров представляет собой доход, который получают владельцы акцией какой-либо компании. Условно его можно разделить на два вида:

- дивиденды, представляющие собой доход от текущей деятельности корпорации;

- прирост капитала, отражающийся в изменении цен на акции компании.

Замечание 2

Именно дивиденды приносят акционерам большую часть прибыли. Фактически они представляют собой доход, который приходится на одну акцию. Поэтому, чем большее количество акций принадлежит одному держателю, тем выше размер получаемого им дохода.

Размер дивидендов может быть установлен в фиксированной денежном выражении либо в виде процента к номиналу акции. Размер дивидендов определяется решением совета директоров акционерного общества и его уставом.

Дивиденды, выплачиваемые акционерным обществом владельцам его акций, подлежат множественной классификации по различным основаниям (рисунок 3).

Рисунок 3. Виды дивидендов. Автор24 — интернет-биржа студенческих работ

Поскольку все акции делятся на два вида (привилегированные и обыкновенные), то и дивиденды на них имеют определенные отличия. Так, владельцы привилегированных акций имеют первоочередное право получения дивидендов. Как правило, выплаты дивидендов на такие акции отличаются стабильностью, а их размер в большинстве случаев выше, чем у обыкновенных.

Доход от прироста капитала, как вид прибыли акционера, имеет место быть в том случае, когда акции начинают продаваться по более высоким ценам, т.е. рыночная стоимость компании растет. В том случае, если акции не продаются по повышенной стоимости, его называют нереализованным.

Общие положения

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Распределение прибыли и убытков должно вестись с учетом оценки конкурентной среды. Ее влияние приводит к необходимости в расширении или обновления производственных мощностей организации. Это определяет объем денежных средств, направляемых в различные фонды, созданные для повышения оборотных активов, реализации НИОКР, разработки и освоения передовых технологий, капитальных вложений.

Как происходит порядок распределения прибыли и убытков в ООО, АО или товариществах? Порядок деления регулируется учредительными документами общества. Они должны учитывать интересы учредителей и соответствовать стратегии дальнейшего развития деятельности компании. Любая организационно-правовая форма хозяйствующего субъекта имеет закрепленный механизм распределения прибыли и убытков. Правила устанавливаются соответствующими законами или статьями ГК РФ.

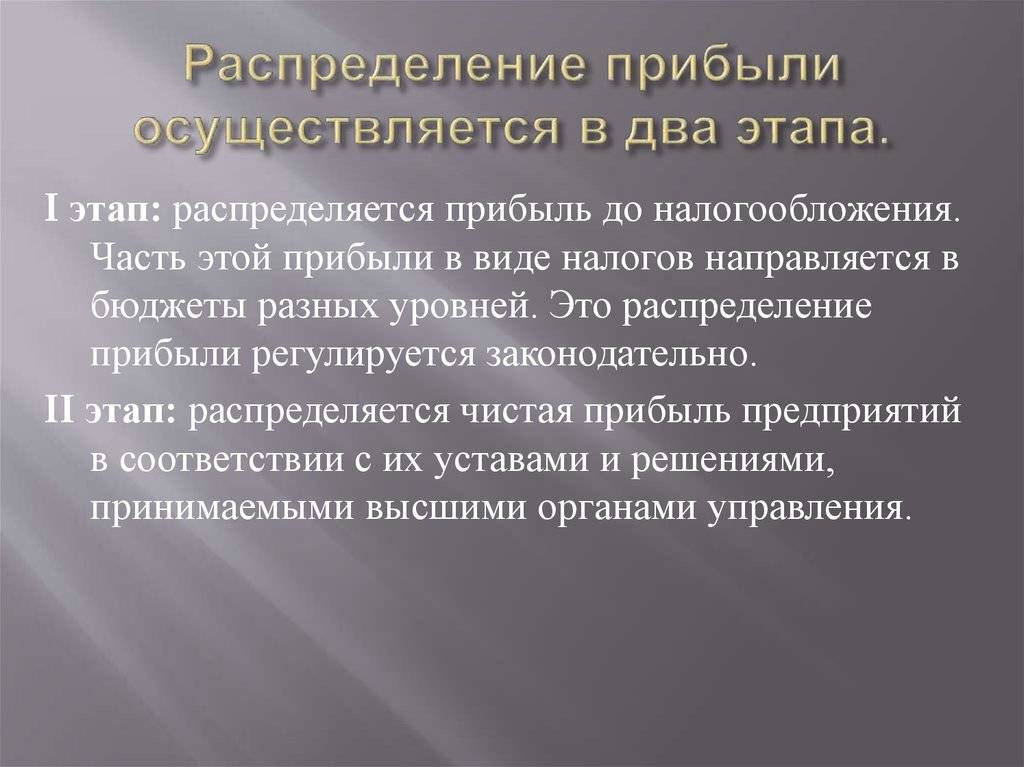

Любая организация осуществляет распределение балансовой прибыли. Порядок распределения прибыли и убытков подразумевает перечисление денег в бюджетные фонды и покрытие собственных нужд компании.

Закон регламентирует порядок начисления и удержания налоговых отчислений и иных обязательных платежей. Процесс расходования оставшейся прибыли является прерогативой самой организации. Распределение прибыли и убытков простого товарищества или ООО строится на таких принципах:

- исполнение обязательств перед государством;

- удовлетворение интересов работников материального плана, что приводит к стимулированию производительности;

- формирование накопительного фонда для модернизации бизнеса;

- исполнение обязательств перед заимодавцами, инвесторами или учредителями.

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

- наличие признаков, указывающих на банкротство юридического лица;

- отсутствие выплаты доли члену организации, покидающему общество;

- при наличии уставного капитала меньше определенного законом минимума;

- отсутствие полной оплаты уставного капитала.

Возникновение признаков ухудшения финансового положения при распределении прибыли и убытков полного товарищества должно подвигнуть руководство обращаться к законодательным нормам во избежание банкротства.

https://youtube.com/watch?v=oAa0G7gufkk

Как распределяется прибыль при УСН

Прибыль при УСН чаще всего распределяют для того, чтобы выплатить дивиденды. Налогоплательщиками по УСН чаще всего являются ООО, это уже установленный факт.

Напомним, что распределять прибыль при УСН можно 1 раз в год, а можно каждый квартал. Для этого требуется только решение собрания акционеров либо единственного участника.

Есть и АО, работающие на УСН. В этом случае выплаты осуществляются по итогам квартала, 6 месяцев и года.

Рассчитывается чистая прибыль при УСН на основе данных бух. учета. Это не составит труда, если вся информация отражалась вовремя и достоверно.

Сумма чистой прибыли здесь составляет разницу между активами и пассивами бухгалтерского баланса. При этом будущие доходы в пассивы не включаются, а кредиторская задолженность входит в их состав.

Если бухгалтерский баланс не составлен, определить чистую прибыль невозможно, а соответственно и выплатить дивиденды тоже.

Формы государственного капитала

Госкапитал направляется на поддержку экономики и развитие отдельных территорий страны. Такие инвестиции могут выражаться в различных формах государственного капитала.

Субсидии и субвенции являются целевой поддержкой, а дотации не имеют целевого назначения.

Все эти формы гос. поддержки необходимы для развития перспективных отраслей на начальных этапах, а также для поддержки и недопущения банкротства нерентабельных, но важных для государства предприятий. Они передаются частным предприятиям на безвозмездной основе, то есть их не придется отдавать.

Одновременно с этим, если субвенции не были израсходованы на цели, для которых они были предназначены, то остаток неиспользованных денег должен быть возвращен в бюджет государства.

Помимо безвозмездной передачи, государственный капитал может направляться на развитие различных отраслей путем выдачи бюджетного кредита. Такой заем может быть представлен частному предприятию только при условии предоставления обеспечения.

В качестве обеспечения могут выступать:

- банковские гарантии

- поручительства

- залог имущества

При получении государственного капитала в любой форме, предприятие, получившее такую поддержку, обязано отчитаться перед бюджетом о том, на какие цели были израсходованы средства.

Функции прибыли

Существуют разные виды прибыли предприятия. Формирование, распределение и использование их происходит по определенной методике. Финансовые результаты принимают участие в управлении деятельностью компании. В процессе планирования и выработки стратегии происходит поиск резервов и путей для повышения прибыли. Компания стремится сработать в отчетном периоде не только без убытка, но и получить максимальный доход.

Рассматривая принципы формирования и распределения прибыли предприятия, нужно понимать ее функции:

- Оценочная. Прибыль может быть представлена в абсолютных или относительных показателях. Их анализ позволяет определить, эффективна ли основная, инвестиционная, финансовая деятельность компании, целесообразны ли управленческие решения в текущем периоде, каковы перспективы компании. При этом можно рассмотреть влияние всех факторов на итоговый результат работы предприятия. Оценивается, как были затрачены материальные, трудовые, денежные или иные ресурсы.

- Стимулирующая. Размер прибыли является показательной величиной, которая демонстрирует заинтересованность всех сотрудников в получении требуемого финансового результата. Уровень дохода отражает удовлетворенность работников той деятельностью, которой они заняты. По показателю прибыли можно определить, достаточный ли уровень оплаты труда на производстве, правильно ли построена система мотивации. Именно механизм распределения финансового результата позволяет стимулировать ту или иную сферу развития. Возможно, в сложившихся обстоятельствах нужно поднять зарплату рабочим или вести разработки инновационных технологий. В некоторых случаях целесообразнее обновить основные фонды или выплатить высокие дивиденды акционерам, тем самым повысив стоимость компании на рынке. Прибыль является стимулирующим фактором развития в выбранном направлении.

Анализ процесса формирования, распределения, использования прибыли предприятия крайне важен. Дело в том, что от этого показателя непосредственно зависит рыночная стоимость компании. Это влияет на благосостояние организации, получение конкурентных преимуществ в рамках своей отрасли. При выявлении факторов, негативно воздействующих на размер прибыли, разрабатываются методы их устранения. Поэтому финансовые результаты постоянно анализируют. Эта работа выполняется с определенной периодичностью.