Что происходит, если советы консультанта не действуют?

Ничего, консультант просто лишается клиента. «Компенсации убытков не будет, кроме случаев мошеннических действий. Но если это не мошенничество, а просто последствие выбора убыточных инструментов, то это рыночный риск. У нас же за убыточные рекомендации брокеры и управляющие компании не компенсируют клиентам убытки на рынках, так что по консультантам та же логика», – объясняет Наталья Смирнова.

Чтобы рекомендации консультанта имели эффект, необходимы усилия и со стороны клиента, в частности финансовая дисциплина, напоминает Саида Сулейманова: «Самое большое разочарование у клиентов наступает, когда консультант показывает, что для достижения плана потребуется и время, и желание действовать, и контроль за своими действиями в части управления финансами».

Как это работает (пример):

Предположим, что компания XYZ имеет дочернюю компанию ABC Company. Компания ABC хотела бы построить новый завод и, следовательно, хотела бы заимствовать 10 миллионов долларов у банка. Возможно, банк потребует от XYZ компании предоставить финансовую гарантию займа. Таким образом, XYZ Company соглашается погасить кредит, используя денежные потоки от других частей своего бизнеса, если компания ABC не сможет самостоятельно собрать достаточное количество наличных денег для погашения долга.

Часто материнская компания предлагает финансовую гарантию облигации, выпущенные одной из дочерних компаний материнской компании, но существует множество других ситуаций, которые могут включать гарантии. Например, поставщики иногда требуют от своих клиентов финансовых гарантий, если продавец не уверен в платежеспособности клиента (это чаще всего происходит при транзакциях с использованием дорогостоящего оборудования или другого физического имущества). В этих ситуациях банк клиента может финансово гарантировать платеж клиента, а это означает, что банк будет платить продавцу, если клиент этого не делает.

Финансовые гарантии не всегда гарантируют всю сумму ответственности. Например, в проблемах с облигациями финансовый гарант может гарантировать возврат процентов или принципала, но не обоих. Иногда более чем одна компания может финансово гарантировать безопасность. В этих случаях каждый гарант обычно несет ответственность только за пропорциональную часть выпуска, но в других случаях каждый гарант может нести ответственность за другие части поручителей, если они также не выполняют свои обязанности.

Железнодорожные компании хорошо — известны для своих гарантированных облигаций, потому что для того, чтобы железнодорожная компания арендовала железную дорогу другой компании, лизингополучатель должен часто гарантировать долг арендодателя.

Острые углы

На рынке финансового консультирования существует несколько видов советников. Прежде всего, это работники банков, брокеров и управляющих компаний, которые предлагают инструменты и услуги компаний, в которых трудоустроены. Другой тип советников — так называемые независимые инвестиционные советники. Они помогают клиентам осуществить выбор среди инвестиционных фондов и услуг разных финансовых структур, не являясь при этом их сотрудниками. Очень часто в качестве независимых советников выступают небольшие компании или индивидуальные предприниматели.

Если крупные банки или управляющие компании без особых проблем выполнят любые требования Банка России, то у независимых инвестиционных советников могут возникнуть трудности. двухлетнего опыта работы в компаниях, совершавших сделки с ценными бумагами и производными финансовыми инструментами (при этом в расчёт берутся последние 5 лет до подачи заявления о внесении в этот реестр). Однако независимый советник может не иметь опыта работы в финансовых структурах за указанный период времени.

В качестве альтернативы предлагается использовать сертификат CFA или опыт совершения сделок с ценными бумагами за последний год — в среднем не реже 10 раз в квартал, но не реже 1 раза в месяц, и на общую сумму не менее 6 миллионов ₽. Однако на практике и советник, и его клиенты могут не осуществлять такие частые сделки с ценными бумагами, так как руководствуются пассивной стратегией инвестирования, которая не предполагает большого количества операций с портфелем.

Если значительная часть независимых советников не сможет пройти эти требования, произойдёт резкое снижение конкуренции в сфере финансового консультирования. Соответственно, у инвесторов уменьшится возможность выбора, к кому идти за инвестиционной консультацией.

Кроме того, на рынке в этом случае будут преобладать инвестиционные советники от тех самых брокеров, банков и управляющих компаний. Опасность заключается в том, что клиенты, которые обратятся к таким советникам за консультацией, могут получить невыгодные для себя рекомендации. Однако эти рекомендации позволят заработать «советникам» и компаниям, которые они представляют.

Примером подобных ситуаций являются полисы инвестиционного страхования жизни (ИСЖ). Первый зампред ЦБ Сергей Швецов , что у регулятора есть данные о гражданах, которым продавали ИСЖ так, что они принимали их за вклады и не подозревали о рисках. Хотя на деле аналогом депозита этот инструмент не является: он не гарантирует доходность и не попадает под систему страхования вкладов. На таких полисах банки зарабатывают высокие комиссии, а люди, которые их приобретают, могут потерять деньги или недополучить прибыль по сравнению с другими вариантами вложения средств.

Сейчас Банк России обсуждает требования с инвестиционными советниками. В частности, идёт обмен мнениями и рассмотрение предложений от создаваемой саморегулируемой организации (СРО) «Национальная лига независимых инвестиционных советников». Однако инвесторам стоит готовиться к тому, что стоимость услуг инвестиционных советников может увеличиться. Советникам придётся соблюдать ряд требований, которые приведут к возникновению у них дополнительных расходов. К примеру, советник должен стать членом какой-либо СРО, что означает необходимость уплаты членских взносов. Кроме того, советник должен выполнять ряд технических требований к тому, как предоставляются и хранятся инвестиционные рекомендации для клиентов.

И важно помнить, что даже после вступления в силу нового законодательства проблема выбора «правильного» инвестиционного советника, который будет заботиться в первую очередь об интересах клиента, а не о своих комиссионных, никуда не денется. Мнение авторов колонок может не совпадать с мнением редакции сайта

Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

] Банки-члены регионального Федерального Резерва

Любой коммерческий банк, соответствующий стандартным требованиям ФРС, может стать членом (акционером) местного регионального отделения. В настоящее время (2008 год) в структуру ФРС входят 38 % всех банков и кредитных союзов на территории США (около 5,6 тысяч юридических лиц).

Полные списки банков-акционеров ФРС опубликованы на сайтах соответствующих региональных отделений ФРС (пример: ).

Почему это имеет значение:

Финансовые гарантии смягчают риск, но важно отметить что они не обеспечивают безопасность без риска. В конце концов, по-прежнему возможно, что даже гарант может нести ответственность по обязательствам, если ответственность слишком велика или если гарант уже борется по другим причинам

Несмотря на это, гарантии обеспечивают дополнительный уровень безопасности, поэтому гарантированные ценные бумаги часто получают более высокие кредитные рейтинги.

Исторически финансовые гарантии раскрывали характер и размер своих гарантий в примечаниях к их финансовой отчетности

Важно отметить, что гарантии, выданные между родителями и их дочерними компаниями, не должны быть забронированы в качестве обязательств по балансу. Примерами этого могут служить материнская гарантия долга дочерней компании перед третьей стороной или гарантия дочернего предприятия в отношении материнского долга третьей стороне или другой дочерней компании

Все финансовые гарантии должны быть раскрыты. Гарант должен раскрывать характер гарантии (условия, история и события, которые поставили бы гаранта на крючок), максимальную потенциальную ответственность по гарантии и любые положения, которые могут позволить поручителю взыскать любые деньги, выплаченные по гарантии.

Плюсы и минусы закона об инвестиционных консультантах

Закон, безусловно, давно востребован и принят явно с запозданием. Он призван сделать «дикий» рынок консультирования более прозрачным и внести механизмы защиты частных инвесторов. Консультанты теперь несут юридическую ответственность за качество своих рекомендаций. Сложнее будет «впаривать» начинающим инвесторам дорогие и непрозрачные продукты типа структурных нот, или ИСЖ под видом депозита. Однако закон не содержит точных ответов на ряд вопросов.

- Как членство советника в СРО и его присутствие в реестре ЦБ связано с гарантиями от убытков?

- Каков детальный механизм взыскания с консультанта понесенного инвестором ущерба?

- Если брокеры, банки и страховщики будут продавать клиенту исключительно совпадающие с его профилем продукты, не приведет ли это к неприемлемым для них условиям работы?

- До какой степени советник имеет право на ошибку и что следует считать неудачной рекомендацией, а что — введением в заблуждение?

- Не свяжет ли закон руки профессиональным игрокам рынка, лишив их свободы действий и приведя к снижению конкуренции? В первую очередь это касается независимых частных консультантов, имеющих в арсенале ограниченный набор инструментов;

- Как быть с опытными и добросовестными частными советниками, которые не работали в финансовых организациях в последние 5 лет, и не соответствуют закону в этой его части? То же самое касается частоты сделок 1 раз в месяц, ведь для последователей пассивного (ленивого) инвестирования это не подходит. Если фильтр ЦБ не пройдет большая часть действующих игроков, это, конечно, очистит рынок от шлака, но и приведет к его монополизации, дефициту и росту расценок.

По замыслу, в случае возникновения у инвестора сомнений, советник должен предложить аналогичный финансовый продукт, но от другой (конкурирующей!) компании. Более того, при предъявлении претензии о недобросовестном консультировании, советник, согласно договору, будет вынужден по суду или по взаимному согласию возместить клиенту инвестиционные потери. Например, при несоответствии рекомендованного решения риск-профилю клиента. ЦБ вправе наложить штраф на участника рынка. Его могут и исключить из единого реестра

Важно, что убытки компенсируются только в случае, если доказан умышленный характер сокрытия информации (например, о вероятном дефолте по облигациям). Также должно иметь место вознаграждение консультанту за продажу ценных бумаг от эмитента

Как все это будет выглядеть на практике, пока понять сложно: закон носит рамочный характер и имеет много расплывчатых формулировок. Как это часто бывает с российскими законами, их вступление в силу не означает, что они заработали на практике. На молодом развивающемся рынке РФ остается масса неопределенных толкований, невыработанных стандартов, противоречивых инструкций. Эти дыры в законе должны постепенно закрыть СРО, во взаимодействии с участниками рынка. По словам представителей НАУФОР, стандарты регулирования будут «доведены до ума» к середине 2019 года.

P.S. Даже когда нормы закона станут безупречными и заработают в полную силу, проблема выбора «правильного» консультанта никуда не исчезнет. Инвестору будет легче сориентироваться в многообразии предложений, проверить потенциального советника через единый реестр и членство в СРО. Но окончательные решения по своим вложениям и рискам все же придется принимать лично. Конфликт интересов в той или иной мере здесь присутствует всегда: даже самый добросовестный консультант не будет беспокоиться о вашем портфеле так, как вы.

Всем профита!

17.03.2019

Для чего они?

В классическом понимании специалисты по финансам нужны тогда, когда есть свободные средства и есть желание их приумножить, но, не связываясь с темой бизнеса. То есть организовать пассивных доход от инвестиций.

Вот в этом случае услуги финансового консультанта будут очень кстати. Он поможет сформировать, так называемый, портфель инвестиций (я здесь не будут раскрывать эти термины, теме инвестиций я посвящу отдельный ряд материалов) с учетом ваших пожеланий по доходности и степени риска. И поможет управлять инвестициями, т. е. своевременно извлекать вложенные деньги из одних мест и вкладывать их в другие.

Естественно услуги консультанта будут стоить денег и чем выше репутация у специалиста (т. е. чем более высокую доходность он обеспечивает), тем выше стоимость его услуг.

Также можно к финансовым консультантам отнести людей, которые помогают навести порядок в личных или семейных финансах.

Они дают необходимый минимум финансовых знаний, обучают работе с одним или несколькими инструментами, позволяющими контролировать и управлять личными финансами для достижения поставленных целей.При желании они могут даже какое-то время сопровождать, поддерживать вас в ведении семейного или личного бюджета, пока вы не привыкните делать это самостоятельно.

Кому могут потребоваться его услуги?

Клиенты могут быть самые разные. Это:

- обычные люди;

- индивидуальные предприниматели;

- представители малого, среднего, крупного бизнеса.

Обычный человек может обратиться к такому специалисту, например, если хочет инвестировать деньги в акции, недвижимость или во что-то другое, чтобы не прогадать, минимизировать риски и точно получить прибыль. У предпринимателей тоже примерно такие же цели. Финансовый консультант объясняет своему клиенту отличия привилегированных акций от обыкновенных, помогает подобрать вклад. Более того, его услуги могут потребоваться и при выборе банковского кредита, чтобы получить его на максимально выгодных условиях.

Что касается представителей бизнеса, то они ставят самые разные задачи. Все зависит от ситуации. Работа финансовым консультантом подразумевает также и решение проблем клиента, поиск путей выхода из сложившейся рисковой ситуации. Поэтому, даже если кажется, что фирме настал конец и она не выберется из долгов, штрафов, правильно составленная стратегия дает шансы на хэппи-энд. Если же проблем у компании нет, услуги такого специалиста могут потребоваться ей для того, чтобы расти и развиваться, привлекать новых клиентов, деловых партнеров, увеличить чистую прибыль. Конечно, многое зависит еще и от сферы деятельности компании.

Если консультант специализируется именно на фондовом рынке, независимо от того, с частными или юридическими лицами работает, он должен мониторить котировки, делать прогнозы, анализировать поступающие новости. Специалист подает сигнал клиенту о том, чтобы он купил или продал акции, облигации, валюту, если момент подходящий.

Как обезопасить себя от мошенничества со стороны советника?

Чаще всего вам могут что-то “недорассказать”

Скрыть что-то важное о качестве, надежности или стоимости предлагаемых финансовых решений. Такое может произойти как по причине неграмотности, неопытности консультанта, так и сознательно, для получения им более высокого вознаграждения

Еще на слуху истории об ипотечных английских парковках и французских замках. Неликвидные активы, объекты недвижимости без осмотра, по брошюрам, в кредит, на стадии строительства, но “под соусом” получения высокого пассивного и даже гарантированного дохода в крепкой валюте. Часто продают ИСЖ, НСЖ, unit-linked тем, кому это совсем не нужно. Промышляют и сложными структурными продуктами, и спекулятивной торговлей с кредитными плечами, и различными кооперативами, и IPO, и криптовалютой, и торговыми роботами.

Не то чтобы это мошенничество. Скорее misselling. Все эти финансовые решения имеют право на жизнь, но связаны с большими рисками либо подразумевают высокие скрытые комиссии для консультанта. В 95% случаев без них вполне можно обойтись.

Обезопасить себя можно только повышая финансовую грамотность. Разбираться в том, что работает, а что нет, и почему. Задавать вопросы консультантам, сомневаться, перепроверять.

Кто такой финансовый консультант

Это специалист, который предоставляет консультации в области финансовой политики на различных уровнях. Он может работать как отдельное физическое лицо, так и в штате юридического лица. От этого его функции не изменяются.

Он советует клиентам как сохранить или приумножить денежные средства, оценивает их финансовое состояние, разрабатывает инвестиционную политику, схему работы с банковскими учреждениями, принимает управленческие решения.

Понятие «Финансовый консультант» состоит из многих значений.

К этой категории относят следующие специальности:

- брокеры;

- инвестиционные советники;

- бухгалтеры;

- финансовые адвокаты;

- страховые агенты;

- финансовые аналитики.

Консультант может отлично разбираться в определенной области финансов, но может быть и широкопрофильным специалистом.

ЧТО ДАЕТ ПРОГРАММА ПО ПОДГОТОВКЕ КАДРОВ ПО ФИНАНСОВОЙ ГРАМОТНОСТИ

|

КОНСУЛЬТАНТАМ

|

После 2018 года

Поправки к ФЗ «О рынке ценных бумаг» меняют сразу несколько ключевых деталей. Многим советникам они покажутся слишком жесткими, а кому-то и вообще «запретительными». С другой стороны, те, кто всегда старался действовать в интересах клиента и платил налоги, большинство из этих требований и так уже выполняет.

Виды деятельности

Есть и конкретное определение видов деятельности, которыми занимается инвестиционный советник:

Деятельностью по инвестиционному консультированию признается оказание консультационных услуг в отношении ценных бумаг, сделок с ними и (или) заключения договоров, являющихся производными финансовыми инструментами, путем предоставления индивидуальных инвестиционных рекомендаций.

Из определения видно, что инвестиционный советник, это не любой финансовый консультант, который дает какие-то рекомендации по личным финансам. Речь идет только о рекомендация по покупке ценных бумаг.

Необходимо заключать договор

Деятельность по инвестиционному консультированию ведется на основании договора. Это значит, что без подписания договора с клиентом уже с декабря будет незаконно давать какие-либо рекомендации, связанные с инвестициями.

Это очень правильный шаг, так как договор защищает как права клиента, так и права советника.

Только компания или ИП

Инвестиционным советником может быть либо юридическое лицо, либо индивидуальный предприниматель (ИП).

Никаких других вариантов больше нет. Инвестиционные советы имеет право давать только компания или ИП. Больше никаких «гуру» и блоггеров в профессии не будет (во всяком случае официально). И это только первый барьер, «фильтрующий» возможных недобросовестных советников.

Единый реестр инвестиционных советников

Центральный банк ведет единый реестр инвестиционных советников.

Это, наверное, самое главное новшество. Теперь любой клиент, прежде чем обратиться за консультацией, сможет проверить на сайте, входит ли советник в реестр ЦБ. Попасть в реестр финансовых советников будет относительно непросто.

Саморегулирующаяся организация (СРО)

Для того чтобы попасть в реестр ЦБ инвестиционный советник обязан входить в саморегулируемую организацию (СРО).

Это тоже важно. Вступление в СРО потребует соблюдение определенных норм, которые будут дополнять требования ЦБ

СРО так же осуществляет контроль за деятельностью советников. То есть, проверять советников будет не только ЦБ, но и «коллеги по цеху».

Инвестиционный профиль

Рекомендуя что-либо, советник обязан учитывать инвестиционный профиль клиента. Основные параметры инвестиционного профиля указаны в 39-ФЗ, но будут дополняться нормами ЦБ:

- Доходность инструментов, на которую рассчитывает клиент

- Горизонт инвестиций

- Допустимый риск

Ответственность советника

Инвестиционный советник несет ответственность за неисполнение своих обязанностей в соответствии с законодательством Российской Федерации и договором об инвестиционном консультировании.

Оговорена ответственность инвестиционного советника, хотя это не значит, что она касается ошибочных рекомендаций советника. Наказание предусмотрено лишь за нарушение требований закона и обязательств по договору с клиентом.

Описание ценной бумаги

Инвестиционная рекомендация должна включать в себя описание ценной бумаги и ее параметров. Еще одно хорошее дополнение к требованиям. Часто клиент не получает ничего кроме рекомендации купить акцию какой-то компании или пай фонда. Теперь, как минимум, придется рассказать подробности о свойствах этой ценной бумаги, включая риски.

Конфликт интересов

В практике инвестиционных советников часто встречаются ситуации, когда клиент получает рекомендации купить тот или иной продукт только потому, что у консультант получает комиссию от компании, создавшей этот продукт. Так бывает с рекомендациями купить пай инвестиционного фонда или купить страховку в определенной компании или открыть счет у аффилированного брокера. Эти и подобные им ситуации принято называть конфликтом интересов.

39-ФЗ делает первый шаг для предотвращения подобных конфликтов. Теперь инвестиционные советники обязаны уведомлять клиента, если их связывает договор с третьими лицами, «предусматривающий вознаграждение за предоставление клиентам индивидуальных инвестиционных рекомендаций».

Когда нужен финансовый консультант?

Саида Сулейманова выделяет несколько наиболее актуальных финансовых вопросов, с которыми клиент может и должен обратиться к советнику. В этом списке десять «если»:

- к концу месяца у вас не остаётся денег;

- свободные средства лежат и не приносят доход;

- вы копите на крупную покупку, но постоянно её откладываете;

- вы задумываетесь о будущей пенсии;

- вы хотите накопить детям на образование;

- вы хотите снизить долговую нагрузку;

- вы хотите сформировать собственный портфель инвестиций;

- вы недовольны тем, сколько приносят ваши инвестиции;

- вы не знаете, как достичь своей финансовой цели;

- вы единственный источник дохода в семье, но ваша жизнь не застрахована.

Бывают и необычные случаи. В «Личном капитале» всё чаще появляются заказы на организацию инвестиций, не противоречащих принципам ислама. У Саиды Сулеймановой порой спрашивают и о том, как заставить бывшего мужа платить больше алиментов. Один клиент Натальи Смирновой попросил составить график по его портфелю на 2017 год с указанием цен покупок по каждому дню, а другой захотел за три года увеличить свой портфель с 5 млн рублей до 100 млн.

Функции финансового консультанта

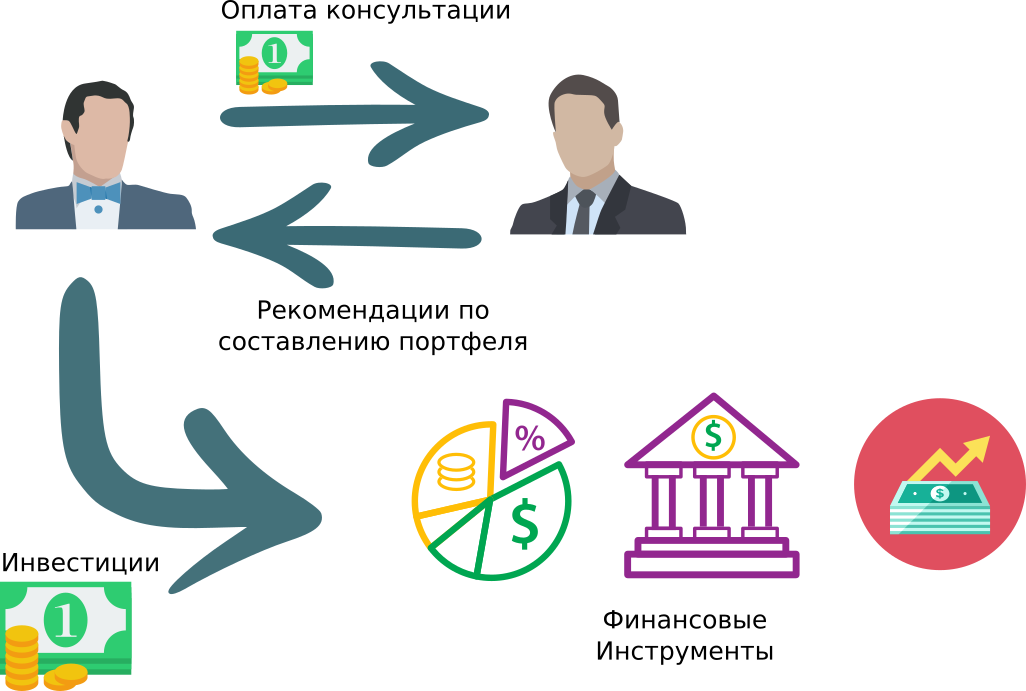

Необходимо изначально понимать, что финансовый советник − это не просто человек, который подскажет в каком направлении инвестировать средства, приобрести драгоценные металлы или же лучше акции ВТС. Это специалист, который использует особые инструменты и методы для проработки всей цепочки личных финансов. Профессионал изучит бюджет клиента, проанализирует расходы/доходы, возможно, подскажет с оптимизацией. Кроме этого подтолкнет вас к составлению финансовых целей. На основе полученной информации сможет составить уникальный план. В результате чего вы получите грамотно составленный инвестиционный портфель, не для того чтобы обогатиться, за счет финансовых инструментов вы сможете достичь целей к установленному сроку.

В процессе покупки акций инвестор дает в долг бизнесу или государству. Но, мы делаем это ни на прямую, а через посредников, целую цепочку:

- биржевая площадка;

- финансовая организация − брокерская и финансовая компания, без них на биржу не попасть;

- финансовый консультант, оказывающий помощь в выборе фирмы, активов, которые оптимальны для вас.

Все три уровня не то, что зарабатывают деньги для вас, а на вас, как бы откусывают небольшой кусочек пирога. Посредникам хочется получать больше, все три уровня заинтересованы, чтобы клиент заключал как можно больше сделок. Брокерские компании не просто так публикуют ежедневно аналитические сводки. Также настаивают на приобретении дополнительных услуг. К сожалению, недобросовестные финансовые специалисты могут входить в группу профессионалов, которые просто будут вытягивать с вас деньги.

На что нужно обращать внимание? Еще до того, как вы познакомились с советником и начали обсуждать финансовые вопросы, спросите, куда деньги нужно вкладывать. Когда выбранный вами специалисты выдает моментально инвестиционную идею − купить лучше биткоин, или Сбербанк, можно сделать вывод что перед вами непрофессионал

Профессиональный советник перед выдачей рекомендаций проведет риск-профилирование, это размер капитала с которым клиент может распрощаться без особого для себя ущерба. Предложит индивидуальный подход для клиента в зависимости от ситуации и полученных данных.

Новости

Как сэкономить на услугах финансового консультанта?

Во-первых, выбирайте консультанта с честной и прозрачной ценовой политикой. На первой встрече обязательно узнайте стоимость услуг и принципы ее формирования. Я, к примеру, раскрываю все сторонние комиссии и учитываю их в общей стоимости обслуживания за год, которая известна заранее, не меняется в течение года и составляет около 1% от стоимости инвестиционного капитала клиента.

Во-вторых, чтобы не переплачивать, воспользуйтесь нужным вам количеством индивидуальных консультаций. Их стоимость в несколько раз меньше стоимости полноценного годового обслуживания. Однако консультации ограничены по времени, не предполагают сбора информации, проведения детальных расчетов и поддержки с моей стороны в течение года

Поэтому такая экономия означает, что часть работы вам придется делать самостоятельно и вы можете пропустить какое-то важное изменение на рынке, в законодательстве и т.д