Фонды фондов: структура

На моем сайте вы уже могли познакомиться с таким инструментом инвестора, как биржевые фонды ETF. Для составления портфеля из биржевых фондов рекомендуется зарубежный брокер с порогом входа несколько тысяч долларов или евро — это наилучший и самый низкозатратный вариант инвестирования, который я активно рекомендую обратившимся ко мне за советом.

Но справедливости ради нужно отметить, что возможность приобрести крупнейшие мировые ETF существует и на российском рынке — хотя и требует от инвестора дополнительных комиссий. А значит, чем дольше происходит инвестирование, тем больше потери инвестора. Однако при наличии сумм не более нескольких десятков тысяч рублей покупка такого фонда может стать одной из немногих возможностей инвестировать в иностранные активы. Делается это с помощью уже достаточно знакомому российскому обывателю инструмента — паевых инвестиционных фондов, ПИФов. Ниже дана общая классификация ПИФов, инвестирующих в зарубежные активы:

1. фонды фондов — здесь ПИФы инвестируют в зарубежные фонды ETF;

2. фонды акций — здесь инвестирование ведется в отдельные зарубежные акции, которые выбираются в соответствии с политикой управления фонда. Обычно паевые фонды имеют не более 70% иностранных ценных бумаг;

3. фонды облигаций — паевые фонды могут инвестировать в иностранные облигации или же в российские еврооблигации, номинированные в валюте;

4. смешанные фонды — совмещают в себе иностранные акции и облигации

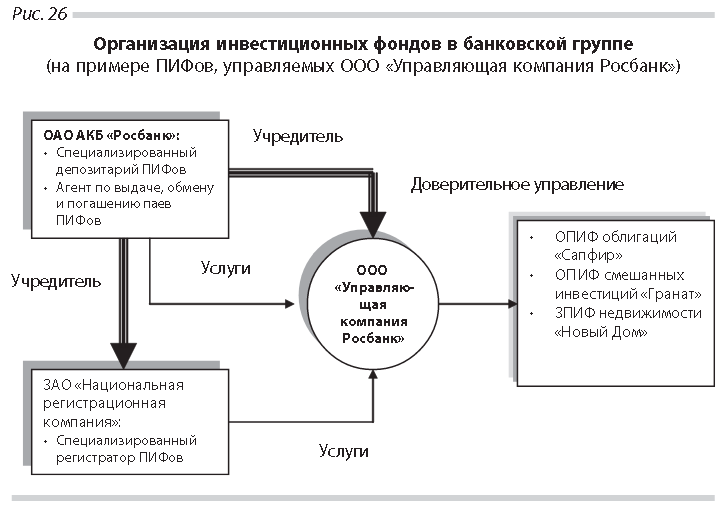

Первый тип и носит название фонды фондов. Реже используемое сочетание — фидерные ПИФы. Для инвестора они представляют интерес в силу очень широкой диверсификации, которую вряд ли можно найти в фондах акций. К тому же фонды фондов относятся к пассивному управлению активами, так как и сам инструмент ETF в подавляющем большинстве случаев также предполагает простое слежение за выбранным индексом. На практике фидерный ПИФ составляется так: банк либо управляющая компания покупает какой-либо ETF, после чего разбивает купленный актив на паи и предлагает их уже российским вкладчикам (через себя либо через биржу).

В настоящий момент в России насчитывается около 30 таких фондов, что, конечно, не идет ни в какое сравнение с американскими брокерами, где представлено несколько тысяч вариантов ETF. Кроме того, поиск фидерных ПИФов нужно вести самостоятельно, хотя по известному названию фидерного фонда часто можно получить информацию о его структуре. Об этом как раз речь ниже.

В качестве примера возьмем компанию «Райффайзен Капитал» и ее фидерный ПИФ «Долговые рынки развитых стран». Зайдем на сайт http://investfunds.ru и вставим в строку поиска название фидерного ПИФа. В результате получим следующее:

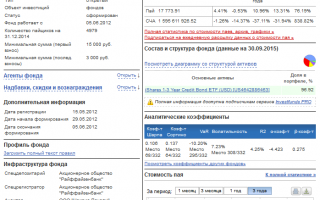

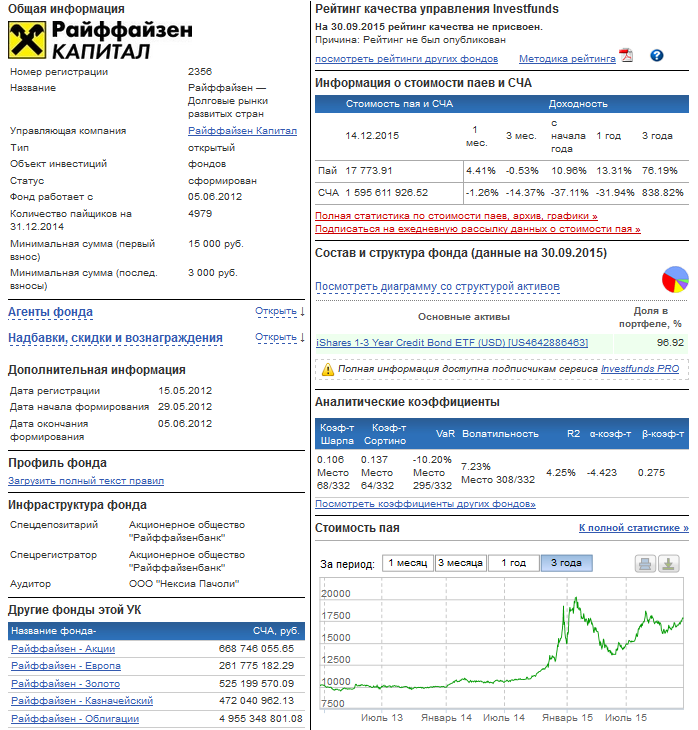

В середине правой колонки можно увидеть название копируемого фондом ETF, а чуть выше — также структуру фонда. Хотя по моему опыту для ряда названий фидерных ПИФов эти данные на сайте могут отсутствовать и тогда лучше искать или спрашивать непосредственно на сайте УК. Внизу справа можно увидеть доходность за выбранный промежуток времени (от 1 месяца до трех лет). Нажав на «Надбавки, скидки и вознаграждения» можно увидеть затраты инвестора, которые будут вычитаться из доходности фонда:

- Вознаграждение УК 1.2% вкл. НДС

- Вознаграждение депозитарию и др. 0.5% вкл. НДС

- Прочие расходы 0.5% вкл. НДС

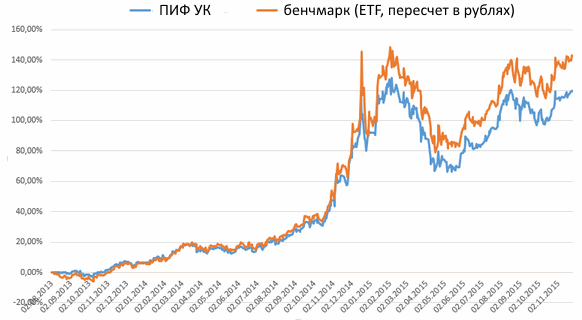

Итого, суммарная комиссия получается 2.2%, что близко к минимальному порогу для фидерных фондов — обычно комиссии тут составляют 3-5%. Если свое вознаграждение управляющая компания берет всегда, то с прочими комиссиями может получаться по-разному — бывает, что они выходят меньше указанных на сайте. К тому же могут быть различные надбавки и скидки при покупке и погашении паев, однако их влияние находится в пределах 1%. Все эти комиссии ведут к тому, что в результате фидерный фонд проигрывает отслеживаемому ETF, отставая на величину комиссий или даже более:

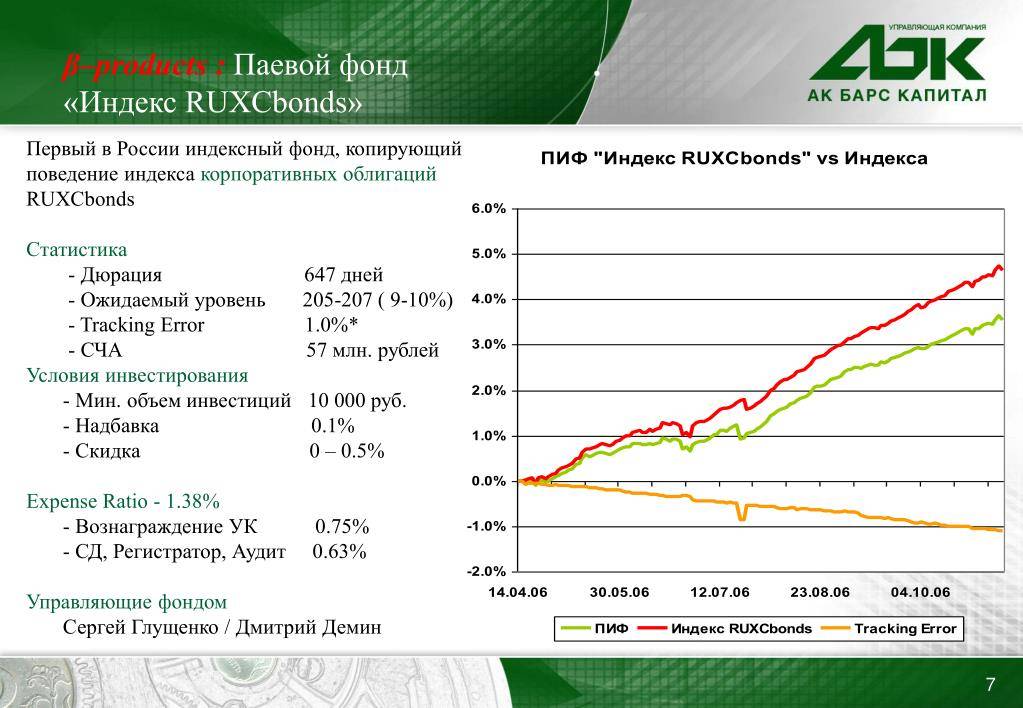

Вот как такая разница может выглядеть в конкретных цифрах:

Другая особенность — кликнув по диаграмме фонда мы можем увидеть, какая доля реальных средств фонда потрачена на приобретение ETF. В общем случае диаграмма состоит из трех частей:

- Ценные бумаги иностранных эмитентов

- Денежные средства

- Дебиторская задолженность

Понятно, что чем меньше задолженность, тем лучше — в рассматриваемом фонде на первый пункт потрачено почти 98%, но это число может быть и заметно меньше (например, 85%). Стоит отметить, что доходность фидерных фондов зависит от курса рубля к доллару — поэтому за 2014 год многие показали около 100%, хотя в долларах доходность выросла довольно незначительно. Аналогично падающее золото из-за резкой девальвации рубля оказалось в рублевом выражении доходным активом, хотя и с меньшим процентом (около 60%).