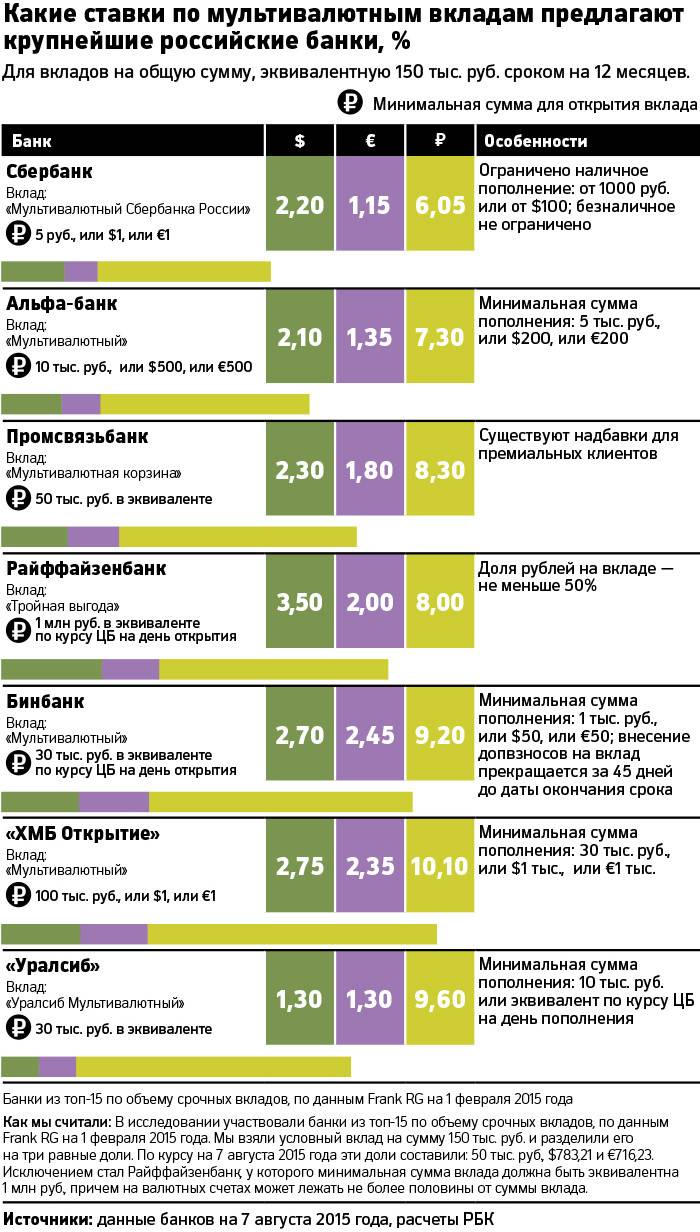

Что предлагают банки

Среди кредитных организаций из ТОП-100 клиенту с улицы открыть мультивалютный вклад можно в 11 банках.

| Банк\Название вклада | Процентные ставки на минимальный срок* |

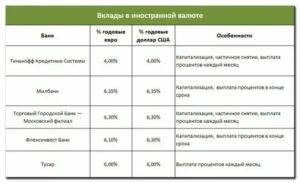

| Бинбанк, «Мультивалютный» | от 5,20% в рублях, 0,5% в долларах, 0,01% в евро |

| УБРиР, «Мультивалютный» | 5,25% в рублях, 0,25% в долларах, 0,1% в евро |

| Восточный экспресс Банк, «Мультивалютный-Vip» | 6,20% в рублях, 0,65% в долларах, 0,25% в евро |

| Райффайзенбанк, «Тройная выгода» | от 3,5% в рублях, 0,5% в долларах, 0,1% в евро |

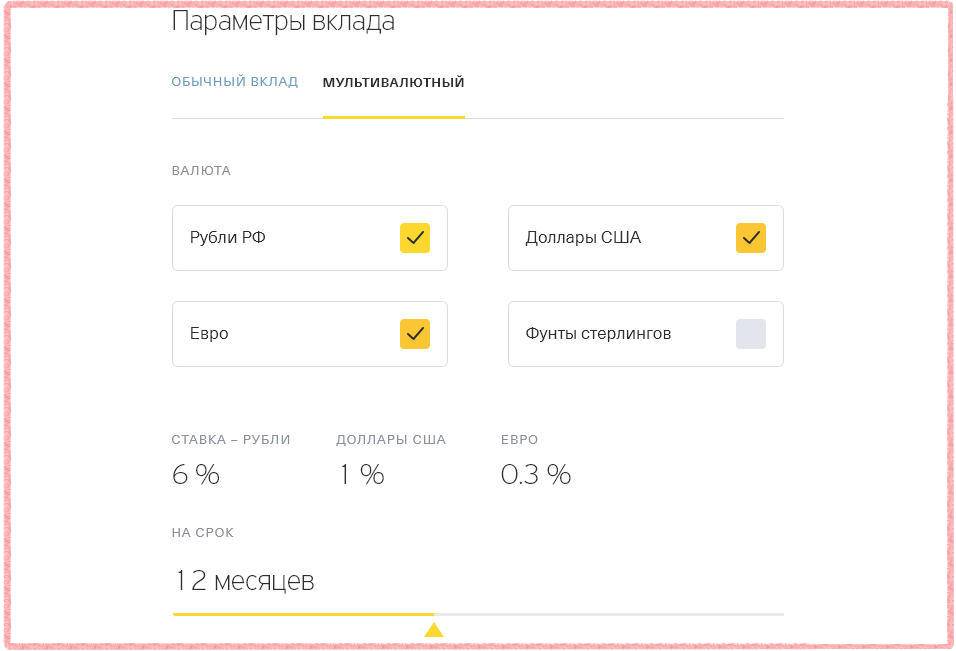

| Тинькофф Банк, «СмартВклад —Мультивалютный» | от 5% в рублях, 0,1% в долларах, 0,1% в евро, 0,1% в фунтах |

| Запсибкомбанк, «Мультивалютный» | 5% в рублях, 0,1% в долларах, 0,05% в евро |

| МТС-Банк, «МТС Мультивалютный» | от 5,95% в рублях, 0,05% в долларах, 0,01% в евро |

| Советский, «Мультивалютный три в одном» | от 6,2% в рублях, 0,30% в долларах, 0,1% в евро |

| Приморье, «Мультивалютный+» | 6,5% в рублях, от 1,5% в долларах, 0,15% в евро, 1% в китайских юанях |

| Ланта-Банк, «Мультивалютный» | от 4,2% в рублях, 0,1% в долларах, 0,01% в евро |

| Тимер Банк, «Ваш мультивалютный» | от 6,3% в рублях, 0,5% в долларах, 0,5% в евро |

Сравнить ставки по другим вкладам

Калькулятор вкладов Сравни.ру

Самый низкий порог входа у банка Советский — от 1 рубля, евро, доллара, а также у Запсибкомбанка — от 1 тысячи рублей, 50 долларов, 50 евро.

Самые высокие ставки в банках Приморье (6,5% в рублях, 1,5% в долларах, 0,15% в евро и 1% в китайских юанях) и Тимер Банке — 6,3% в рублях, 0,5% в долларах, 0,5% в евро.

Среди банков из первой двадцатки самая высокая ставка по мультивалютным вкладам у банка Восточный экспресс. Вклад «Мультивалютный-Vip» можно открыть по ставке 6,20% в рублях, 0,65% в долларах, 0,25% в евро. Однако порог входа здесь самый высокий — 1,5 миллиона рублей или эквивалент в долларах или евро.

Что это такое

Опираясь на закон «О рынке ценных бумаг», можно сказать, что индивидуальный инвестиционный счет создается для ведения инвестиционной деятельности, учета активов и сопровождающих их затрат.

Все начинается с выбора брокера, предпочтение отдается более выгодным условиям ведения управления и подходящим для владельца индивидуальным параметрам. Инвестор, подписывающий договор с брокерской фирмой, должен быть не моложе 18 лет.

Все начинается с выбора брокера, предпочтение отдается более выгодным условиям ведения управления и подходящим для владельца индивидуальным параметрам. Инвестор, подписывающий договор с брокерской фирмой, должен быть не моложе 18 лет.

28 декабря 2013 года в Налоговый Кодекс были внесены изменения, перекликающиеся с новшествами, введенными в 27 статью Федерального закона «О рынке ценных бумаг». Эти новшества вступили в силу 1 января 2014 года, в них говорится о введении инвестиционного налогового вычета для инвестора, владеющего собственным официальным счетом. В случае положительного финансового результата, то есть прибыли, от продажи ценных бумаг государство освобождает владельца счета от уплаты налога на прибыль, но только если данный ИИС существует не менее трех лет.

Льгота предоставляется на доход, не превышающий 3 миллионов рублей в год. Причем компенсировать государство будет НДФЛ за каждый год, за первые три прибыль будет суммироваться. В отличие от многих видов возврата, инвестиционным можно пользоваться сколько угодно раз подряд, главное, чтобы другие условия соответствовали.

Данная налоговая льгота, предоставляемая государством, может действовать только в отношении определенных разновидностей ценных бумаг. А именно:

- имеющие допуск к торгам на российском рынке ценных бумаг, сюда же относится и фондовая биржа;

- находящиеся под управлением российских компаний инвестиционные паи открытых фондов.

Воспользоваться данным правом владелец ИИС может, если доход был получен от ценных бумаг, приобретенных не ранее 1 января 2014 года.

Плюсы и минусы мультивалютных вкладов

В своих презентациях продуктовой линейки банки часто уверяют потенциальных вкладчиков в том, что мультивалютные предложения как и хороши тем, что дают максимум возможности дополнительно «подзаработать».

Этот механизм происходит следующим образом – отслеживаются скачки курсов валют, затем производится перевод в ту валюту, по которой курс возрастает. Но и это еще не все плюсы таких вариантов депозитов.

В целом, к основным преимуществам мультивалютных вкладов следует отнести:

- Возможность дополнительного заработка не только на капитализации процентов, но еще и на конвертации валют при их скачках на рынке.

- Переводит из одной валюты в другую можно безопасно – проценты при этом не теряются.

- Конвертация валюты между счетами допускается в течение всего периода действия вклада.

- Количество переводов из одной валюты в другую не ограничивается, но делать это нужно безналичным способом.

- Кроме трех стандартных валюты – российских рублей, американских долларов и евро, могут встречаться и другие валюты, других стран, в зависимости от их преимущественного использования в том или ином регионе страны.

- Проценты выплачиваются каждый месяц.

К недостаткам относятся следующие важные детали мультивалютного вклада, мимо которых никак не пройти:

- Чаще всего за досрочное расторжение договора удерживаются суммы доходных процентов. А весь вклад пересчитывается по ставке депозитной программы «о востребования», которая сама по себе ничтожна мала – 0,01%.

- В некоторых банках за пользование конвертацией может взиматься комиссия.

- Большинство программ ограничивает перечень допустимых к депозиту валют.

- Не всегда в клиентском управлении счетом можно встретить допущение к расходным операциям (частичное снятие), или дополнительное пополнение на протяжении срока действия контракта.

- Если сравнивать ставки мультивалютного вклада с обычным, то окажется, что по первому варианту тарифы всегда занижаются на 1 или 2 порядка.

- Чтобы зарабатывать дополнительно на конвертации нужно уметь прогнозировать колебания курсов валют на международном рынке, а для этого необходимы знания и опыт специалистов.

Исходя из сопоставления отрицательных и положительных моментов по валютному вкладу, можно сделать общий вывод – мультивалютный вклад будет выгодным для тех лиц, которые умеют правильно определять и прогнозировать курсы валют.

Обычному гражданину специалисты рекомендуют для большей доходности открывать три отдельных вклада на определенный срок и в разных валютах.

И уже оставшуюся сумму, какую – клиент сам определяет, можно разместить на разных вкладах в разных валютах.

Как только на мировом рынке начинаются резкие скачки валют, которые сильно отражаются на российской экономике и курсе рубля, так сразу же вкладчики стремятся найти подходящие варианты мультивалютных вкладов, чтобы постараться заработать на таких вкладах, или не потерять хотя бы своего.

Страхование мультивалютных вкладов проводиться, но только на государственном уровне и только по определенным рискам, куда колебания курсов валют не входит.

Поэтому для интересующихся вкладами в долларах и нескольких других валютах сразу, ест резон открывать именно мультивалютный депозит с функцией самостоятельной конвертации в личном кабинете на сайте банка.

Как выбрать мультивалютный вклад?

Выбирать мультивалютный депозит лучше сразу по многим показателям. Все они так или иначе отражаются на конечной прибыли от размещения вклада.

Главными критериями оценки мультивалютных депозитов могут быть:

- разница в ставках между мультивалютными депозитами и их аналогами в одной валюте. Оценку следует проводить по каждой денежной единице.

- курс конвертации одной валюты в другую. Он должен быть выгоднее, чем при снятии денег с одного вклада, покупке валюты и ее размещении на новый депозит.

- наличие дополнительных ограничений вроде неснижаемого остатка в одной из валют. Это в значительной степени сводит на нет главное преимущество таких депозитов.

Все сравнительные выгоды и потери лучше рассчитывать исходя из предполагаемой суммы вклада. Половина процента на 30 тысячах рублей и на 3 миллионах в разной степени компенсируют усилия вкладчика.

Стоит также учитывать другие важные условия вклада:

- возможность и условия полного или частичного снятия до окончания срока, пополнения;

- порядок начисления процентов по вкладу;

- наличие капитализации процентов и др.

Наилучший практический эффект может дать сочетание всех этих и других значимых критериев применительно к конкретной ситуации и сумме.

Отзывы о вкладах в Зеленограде

Что нужно знать про мультивалютные вклады в банках?

Все мультивалютные вклады – это депозиты в нескольких валютах. Процентные ставки для трех валют отличаются, на каждую банк устанавливает собственный тариф. Самые высокие проценты – для вкладов в рублях. То есть можно без потери дохода неограниченное количество раз переводить деньги из одной валюты в другую. Банки устанавливают минимальную сумму, которая должна находиться на счету каждой из валют. То есть нельзя полностью перевести, например, доллары в евро. Цифры 0 на долларовом счете не будет. Порядок оформления вклада такой же, как и для обычного вклада. Нужно прийти в банк с паспортом и положить деньги на депозитный счет. Как правило, зачисление происходит в течение суток.

Бесплатно получить выписку со счета и узнать, сколько процентов начислено, можно в отделении банка. А вот за смс-информирование или рассылку на электронную почту кредитные организации списывают комиссию.

Некоторые банки предлагают управлять мультивалютными депозитами с помощью интернет-банкинга, например, вклад Сбербанка «Управляй Онлайн». Конвертация происходит не по курсу НБ РФ, а по актуальному курсу банка. Вы можете узнать в каких банках самый низкий курс доллара на сегодня продажа и покупка, курсы других валют в разных банках. Управлять сбережениями можно на сайте организации или с помощью мобильного приложения. У банка есть ограничения по максимальным и минимальным суммам.

Плюсы и минусы

| Плюсы | Минусы |

|---|---|

| Владение несколькими активами в валюте, имеющими разную степень рисков | При небольших суммах вложений конвертация средств может не компенсировать затраты времени и прочих ресурсов |

| Наличие на счёте разной валюты | Курс покупки/продажи валюты внутри мультивалютного вклада менее выгоден в сравнении с покупкой валюты на валютной бирже |

| Возможность оперативного реагирования на колебания курса валют | |

| Конвертация валюты без закрытия депозита | Процентные ставки в среднем, на несколько пунктов ниже, чем у простых вкладов. Отдельные рублёвые, долларовые и другие счета в валюте доходнее, чем счета внутри мультивалютного депозита |

| Сохранение начисленных процентов при конвертировании | |

| Возможность получения дополнительного дохода на колебаниях курса | Процентные ставки в среднем, на несколько пунктов ниже, чем у простых вкладов. Отдельные рублёвые, долларовые и другие счета в валюте доходнее, чем счета внутри мультивалютного депозита |

| Конвертировать валюту обычно выгоднее внутри мультивалютного депозита, чем по обычному обменному курсу банка | |

| Обязательное страхование вложений на случай банкротства банка | Для анализа колебаний валютного рынка необходимо иметь финансовые знания, хотя и это не даёт гарантий. Поэтому есть большая вероятность конвертировать средства не вовремя |

| Самостоятельное управление депозитом и формирование процентного соотношения валют внутри счёта |

Условия мультивалютных вкладов от банков России

Если клиентам интересна возможность переводить сумму вклада из одной валюты в другую, то банкам подобные операции не слишком выгодны, т.к. могут стать дополнительным фактором внутренней нестабильности в период кризисов. Может быть, потому в предложениях большинства российских банков мультивалютный депозит не встречается.

Но другие банковские учреждения идут навстречу желаниям клиентов и предлагают такой продукт. Вот некоторые из них:

|

Название банка |

Название вклада |

Рубли РФ |

Доллары США |

Евро |

Минимальная сумма |

|

Тройная выгода |

до 4% |

0,7% |

0,2% |

1 миллион рублей РФ; 1 доллар США; 1 евро |

|

|

СмартВклад |

до 5.25% |

до 0.5% |

0.01 % |

50 тысяч рублей РФ, 1 тысяча долларов США; 1 тысяча евро; 1 тысяча фунтов стерлингов |

|

|

Мультивалютный |

до 4.2% |

0,1% |

0,01% |

50 тысяч рублей РФ, 300 долларов США; 300 евро |

|

|

Мультивалютный-Vip |

5,75% |

0,65% |

0,25% |

1,5 миллиона рублей РФ |

|

|

Мультивалютный — Интернет (проценты в конце срока) |

до 4,5% |

до 1% |

— |

10 тысяч рублей РФ |

Разброс процентных ставок внутри некоторых из представленных депозитов объясняются условиями договоров между банками и вкладчиками. Общая тенденция такова – чем короче срок размещения вклада, тем меньше процент.

Ради экономии места в таблице представлены не все значимые условия названных мультивалютных вкладов. Их нужно уточнять отдельно.

Подписка на статьи

Где можно оформить

А теперь рассмотрим для примера, некоторые варианты банковских предложений мультивалютных вкладов. Сделать это необходимо потому, что программы о разных банков очень сильно могут отличаться друг от друга.

Поэтому краткая информация по условиям мультивалютных продуктов от разных финансовых учреждений будет представлена в форме сводной таблицы ниже.

Предложения разных банков по мультивалютным вкладам для сравнения:

|

Название банка |

Название программы вклада | Валюта | Сумма первого пополнения счета | Ставка | Период дней хра-нения |

Другие условия |

| Нацио-нальный банк ТРАСТ | Оптимальный курс | Рубли | 30 000 – 1,5 млн. | 9,4% | 367 | Пополнения, снятия, автопролонгации, капитализации, льготного досрочного расторжения договора – всего этого нет. |

| Доллары | 500 – 20 000 | 1,8% | ||||

| Евро | 1,15% | |||||

| Связь-банк | Мульти-валютный доход | Рубли | 10 000 – 1 млн. | 8,41% | 3 года | Пополнять вклад можно неограниченно.

Частично снимать нельзя – опция расходных операций закрыта до конца срока. Есть автопролонгация и капитализация. |

| Доллары | 30 000 | 1,51% | ||||

| Евро | 25 000 | 0,20% | ||||

| Франки | 30 000 | 0,25% | ||||

| Фунты стерлинги | 20 000 | 1,26%% | ||||

| Юани | 200 000 | 1,51% | ||||

| УБРиР

(Уральский Банк Рекон-струкции и Развития) |

Мульти-валютный | Рубли | 10 000 | 7% | 210 дней |

Минимальная сумма дополнительных взносов или частичного снятия: — 5000 руб.; — 100 долларов или евро. Капитализация и автоматическая пролонгация есть. Льготного расторжения договора нет. |

| Доллары | 300 | 0,75% | ||||

| Евро | 0,25% | |||||

| ВТБ24 | Макси-мальный доход | Рубли | 1000 | 7,3% | 1095 дней | Пополнения и снятия нет. |

| Доллары | 100 | 0,80-1,6% | ||||

| Евро | 0,01% | |||||

| БИН Банк | Мульти-валютный | Рубли | 30 000 | 7,55% | 730 дней | Можно счет дополнительно пополнять. |

| Доллары | Эквивалент с рубля | 0,7% | ||||

| Евро | 0,15% | |||||

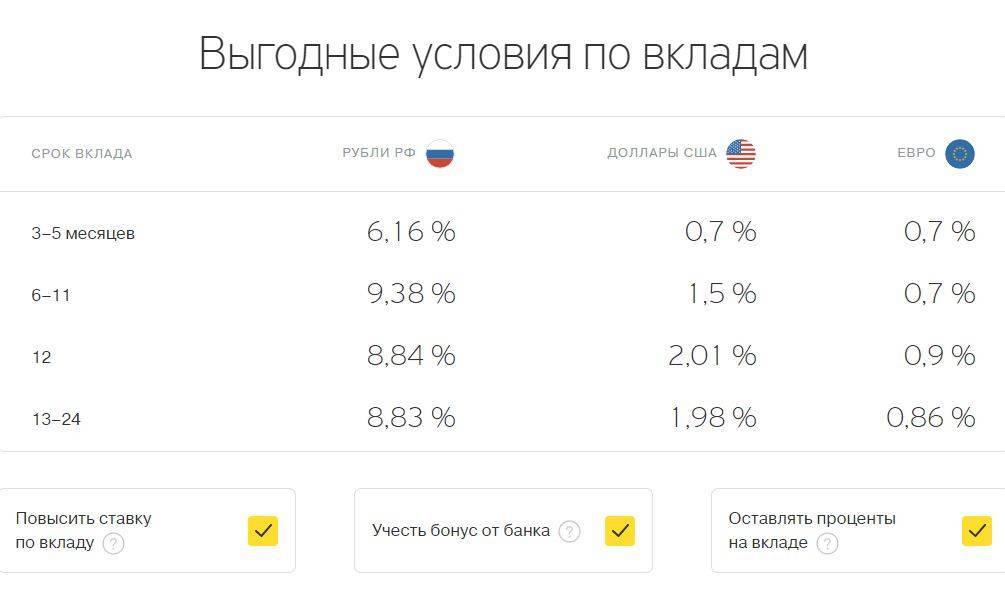

| Тинькофф | Мульти-валютный | Рубли | 10 000 | 6,16-8,83% | 3-24 мес. | Функций пополнения и снятия не предусмотрено. |

| Доллары | Эквивалент с суммы в рублях | 0,7-1,93% | ||||

| Евро | 0,7-0,86% |

Процентные начисления по мультивалютным вкладам могут осуществляться разными способами:

- на текущий счет клиента, открытый в том же банке, где и вклад;

- на текущий счет клиента, открытый в другом банке;

- на счет депозитный с причислением к сумме вклада;

- на карточный счет, открытый в том же банке;

- на карточный счет, открытый в другом банке.

Вообще, на финансовом рынке масса аналогичных предложений, но они не всегда будут называться «мультивалютными», банки могут называть такие вклады по-разному.

Ситуация на рынке

Несмотря на не столь давнюю ситуацию со скачком рубля, население комбинированные валютные вклады не жалует — и как следствие их содержание становится для многих банков просто нерентабельным. Фактически на 10 000 единиц валюты стандартных вкладов приходится только одна часть мультивалютного, что просто исчезающе мало.

Так что не удивительно, что многие банки отказались от предоставления данной услуги: с января нынешнего года прекратил работу мультивалютный депозит Сбербанка (ранее отличавшийся очень низким порогом входа), еще раньше исчез мультивалютный вклад у ВТБ 24. Альфа Банк также уже не оформляет подобный депозит.

Но в целом потеря невелика, поскольку открыть отдельные вклады в нужной валюте проблем не составляет — а ставки по ним будут даже выше. Скорее это вопрос удобства обслуживания и минимального порога входа — невысокий порог у мультивалютного варианта избавляет от необходимости трех отдельных вкладов в рублях, долларах и евро, для чего может понадобиться приличная сумма.

Составляющие самого выгодного предложения на рынке

Когда клиент готов открыть мультивалютный вклад, ему следует проанализировать предложения банков

Подскажем, на что стоит обратить особое внимание

Процентная ставка и капитализация процентов

Многие убеждены в том, что ставка — единственный определяющий фактор при выборе вклада. Отчасти это так. Однако нужно помнить и о капитализации процентов.

Это банковский инструмент, подразумевающий не совсем стандартную схему начисления средств. Проценты рассчитываются не только по начальному размеру вклада, но и по ранее начисленным в рамках этого депозита средствам. Такие условия предоставляются далеко не всеми банками. Помимо этого, клиентам предлагаются различные вариации капитализации. Самым выгодным из них считается ежемесячный вариант.

Воспользовавшись финансовым калькулятором, несложно заметить разницу между вкладом классическим и с капитализацией процентов.

Другие важные аспекты вклада

Вкладчику также стоит обратить внимание на такие факторы, как:

- наличие в договоре пункта о льготном расторжении;

- возможность пополнения вклада и частичного снятия средств;

- отсутствие комиссии за конвертацию валюты.

Все эти аспекты вкупе с удобным размером минимальной суммы внесения, высоким процентом и комфортным сроком позволят клиенту выбрать наиболее выгодный для себя мультивалютный вклад.

Определяемся с суммой

На сегодняшний день банки Российской Федерации предлагают разные минимальные пороговые суммы вклада — от 10 тыс. до 5 млн рублей. Естественно, условия таких вкладов кардинально отличаются. Так, «Промсвязьбанк» предлагает выбрать «Стратегию роста» с минимальной пороговой суммой в 5 млн рублей и ставкой до 6,4 %, в то время как предложением «Мультивалютный» от банка «Авангард» можно воспользоваться, имея на счету всего 10 тыс. рублей. Но в таком случае не предусмотрены ни капитализация, ни возможность снятия или пополнения вклада, а максимальная ставка составит 5,75 %.

Какую пропорцию выбрать

Стандартная рекомендация банков по распределению валютной корзины — держать по 25 % сбережений в рублях и евро, а 50 % — в долларах.

Важно грамотно распределить средства в валютной корзине

На деле все обстоит сложнее: специалисты утверждают, что мультивалютные вклады не предназначены для финансово неграмотных людей. Такая целевая аудитория, как правило, воспринимает данный вид депозита, как легкую возможность заработать, а входя на рынок без специальной подготовки, обрекает себя на провал.

Некоторые банки, такие как «Восточный Банк» или «Промсвязьбанк», предлагают своим клиентам, помимо всего прочего, вклады «Мультивалютный-VIP». Такие депозиты предполагают специальные условия конвертации и отличаются высокой минимальной суммой. Обусловлено это тем, что обеспеченные вкладчики, как правило, обладают определенными знаниями в данной области и более бережно относятся к своим средствам.

Срок хранения

На сегодняшний день банки предлагают клиентам мультивалютные депозиты сроком до 1096 дней. Как правило, такой большой срок дает вкладчику надежду на изменение курсов фондового рынка. «Промсвязьбанк» предлагает вклад «Стратегия роста» на срок в 3 месяца, однако стоит отметить, что чем меньше срок, тем больше вероятность не извлечь значительной выгоды от вложенных средств. Напротив, воспользовавшись вкладом «Ваш успех» от «Газпромбанка» и вложив 2 млн рублей на три года, можно заработать 564 828 рублей по окончанию срока (не учитывая скачков курса валют).

Суть мультивалютного вклада

Итак, мультивалютные депозиты в банках представляют собой финансовый инструмент, который используется для открытия счетов в различных валютных единицах и между которыми в дальнейшем вкладчик распределяет свои сбережения. На каждую валюту устанавливается индивидуальная процентная ставка.

Классическим вкладом считается вклад в трех основных валютах – рубли, доллары, евро (хотя Газпромбанк предлагает целых пять валют). Конвертация при взносе и пополнении обычно происходит без спреда, по банковскому внутреннему курсу. Наивысший процентный показатель устанавливается в отношении рубля, т.е. эта валюта обладает максимальной доходностью. Но понятно, что и инфляция по рублю максимальная — особенно если смотреть на исторические показатели.

Основные критерии выбора

Прежде чем выбрать мультивалютный вклад, необходимо изучить некоторые показатели, которые отражаются на итоговой прибыли от вложения

Основные критерии, на которые нужно обращать внимание:

- Разница процентных ставок мультивалютных вкладов и их аналогов в одной валюте. Оценивать следует вклады в каждой валюте.

- Более выгодный курс конвертирования валюты внутри вклада, чем при следующих финансовых операциях:

- Снятие средств с одного депозита;

- Покупка валюты;

- Размещение средств на новый вклад.

- Дополнительные ограничения, например, неснижаемый остаток.

При размещении мультивалютного вклада, нужно учитывать и другие немаловажные условия:

- возможность полностью или частично снять средства до окончания срока пополнения;

- условия пополнения вклада;

- начисление процентов по депозиту;

- капитализация процентов и пр.

Топ лучших банков, открывающих мультивалютные вклады физическим лицам:

| Банк | Вклад | Рубли | Доллары | Евро | Минимальная сумма на депозите |

| Райффайзенбанк | Тройная выгода | От 3,5% | 1,5% | 0,1% |

|

| УБРиР | Мультивалютный | 4,75% | 0,25% | 0,1% |

|

| Энерготрансбанк | Три валюты | До 5,1% | 0,7% | 0,1% |

|

| Тинькофф | СмартВклад | 7,74% | 1,98% | 0,86% |

|

| БКФ | Мультивалютный Премиум+ | До 8% | 2% | 1% |

|

| Акцепт | Союз Валют | 7,25% | 2,5% | 0,1% |

|

| НС Банк | Тройной эффект | До 7% | 2,5% | 0,3% |

|

| Промсвязьбанк | Расходный | До 7,1% | 1,9% | 0,7% |

|

Вклады месяца

Особенности мультивалютных вкладов

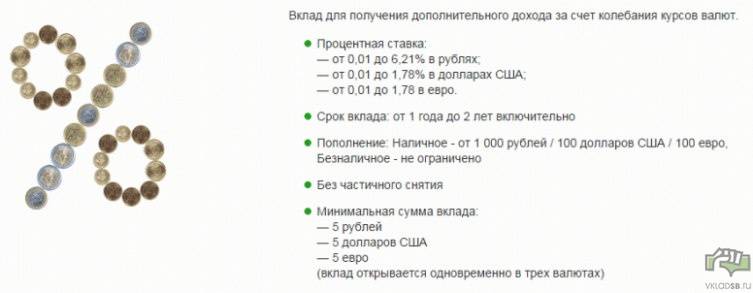

Главное отличие от обычных депозитов в том, что мультивалютный вклад состоит из нескольких счетов, каждый в своей валюте. В России это обычно рубль, доллар и евро.

Иногда встречаются и менее распространенные валюты. Например, Тинькофф-банк в качестве четвертой валюты предлагает фунт стерлингов. Другие банки раньше предлагали вклады из фунтов стерлингов, швейцарских франков и японских йен.

Вкладчик обычно сам решает, в каких пропорциях разделить средства между валютами. Единственное ограничение — размер минимального взноса по условиям вклада.

Ставки по валютам различаются: у рубля самая высокая, у доллара и евро меньше. При этом у мультивалютного вклада есть общие для всех его частей условия выплаты процентов, дата окончания и другие параметры.

Ставки по вкладам в долларах и евро ниже, чем в рублях, так как в разных странах отличаются ставки рефинансирования. В России ключевая ставка — 7,5% в год, в США — 2%, а в ЕС — ноль. Это влияет на ставки по депозитам и кредитам.

В рамках мультивалютного вклада можно переводить средства из одной валюты в другую. Часто это можно сделать с помощью интернет-банка.

Теоретически так можно заработать на изменениях курсов валют. На практике угадать движение курсов сложно. Кроме того, у банков часто большой спред — разница между ценой покупки и продажи валюты, а конвертация будет происходить по курсу банка, который отличается от курса ЦБ. Это снижает шансы выгодно перевложиться в другую валюту.

Плюсы и минусы мультивалютного вклада:

Возможность оперативно реагировать на колебания валютного курса

Возможность совершать конвертацию без закрытия вклада

Сохранение начисленных ранее процентов при переводе одной валюты в другую

Возможность получить дополнительный доход на игре курсов валют (вы переводите основную сумму вклада в дорожающую валюту, а когда тренд меняется, то переводите свои накопления в валюту, рост которой только начинается)

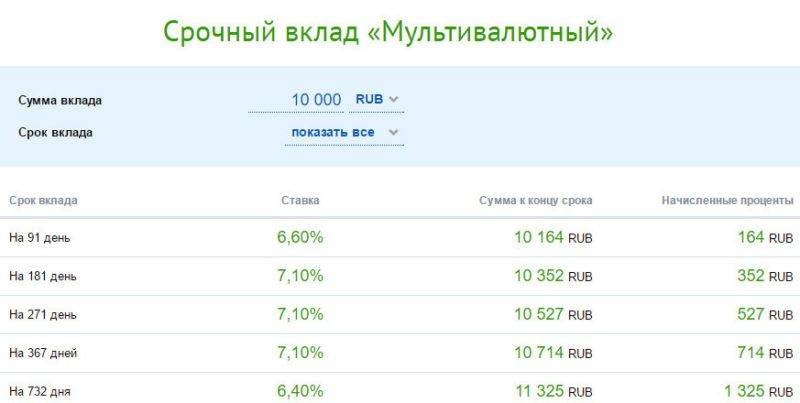

Курс конвертации внутри мультивалютного вклада обычно более выгоден, чем обычный обменный курс банка. Однако, всё-таки, не так выгоден, как если бы Вы покупали валюту на Московской межбанковской валютной бирже (ММВБ) через брокера. Например, на состояние 14.07 в 13.27 банк ВПБ в Москве предлагал продать Вам наличные доллары США по 57,49 руб, а купить у Вас – по 56.35. Официальный курс ЦБРФ был 56,60. А обменные курсы вклада «Мультивалютный» – покупка по 56,34, продажа по 56,86.

Правда есть банки, которые не предлагают более выгодный курс в своём мультивалютном вкладе. Например, в Альфа банке установлен единый курс как на покупку валюты в мультивалютном вкладе, так и просто в отделении.

Процентная ставка на мультивалютном вкладе получается ниже, в среднем, на несколько пунктов, чем у отдельных депозитов. Обычные рублевые вклады доходнее, чем рублёвый счёт в мультивалютном вкладе. А вклады в долларах США и вклады в евро по отдельности имеют также более привлекательные условия, чем соответствующие долларовые и евровые счета внутри мультивалютного вклада.

Чтобы анализировать колебания валютного курса нужно хорошо разбираться в валютном рынке. Хотя и это не даст Вам 100% гарантии. Финансовые аналитики тоже довольно часто ошибаются. Поэтому, у Вас очень велика вероятность сделать свои конверсионные операции не вовремя. К тому же постоянный анализ финансового рынка отнимет у Вас очень много времени.

Курс покупки и продажи валюты в мультивалютном вкладе всё-таки не очень выгоден по сравнению с покупкой валюты на бирже. При каждой конвертации Вы будете терять деньги. К тому же во время кризисов и большой волатильности (больших колебаниях курса) банки устанавливают у себя еще более невыгодный курс обмена валюты с огромными спредами (разницей между курсом покупки и продажи). Поэтому, если Вы всё-таки неплохо разбираетесь в тенденциях валютного рынка, то мультивалютный депозит заметно проигрывает игре на бирже через брокера.

А теперь, когда мы знаем, что такое мультивалютный вклад, какие у него плюсы и минусы, попробуем найти самое выгодное предложение среди банков.

Какой мультивалютный вклад выбрать?

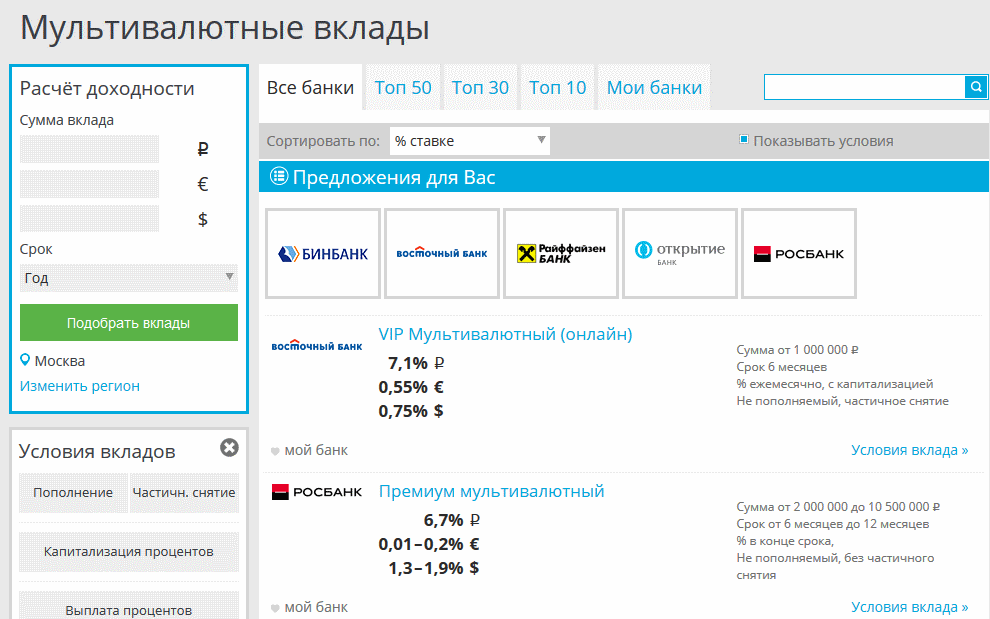

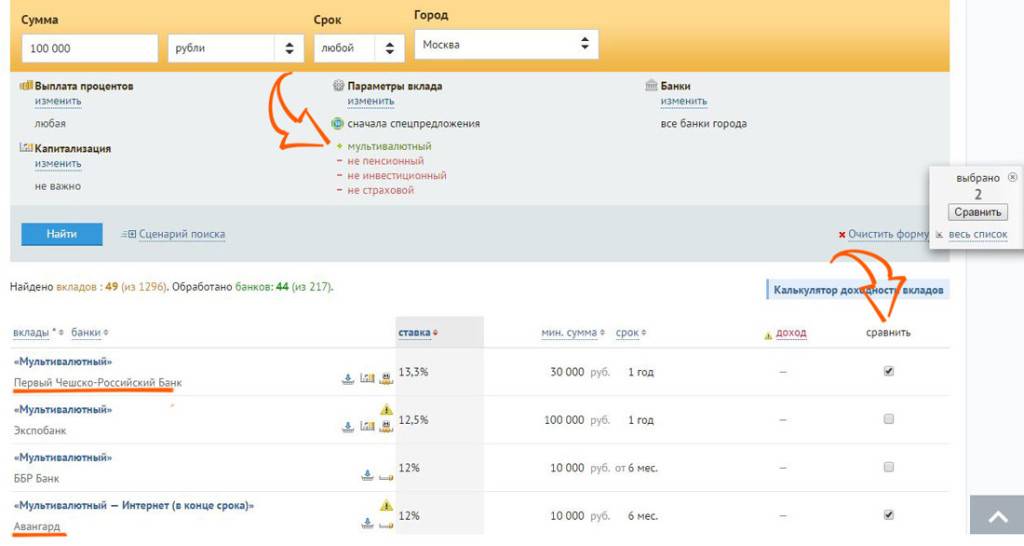

Финансовый рынок подвержен изменениям, меняются и процентные ставки. Читателю статьи наверняка захочется узнать актуальные условия по вкладам, независимо от текущей даты. Что же, самому найти лучший вариант тоже нетрудно. Для поиска можно, например, воспользоваться такой ссылкой: https://www.sravni.ru/vklady/mutivaljutnye/

В примере указаны вклады в банках Москвы — если требуется другой регион, то его можно выбрать под зеленой кнопкой «Подобрать вклады», нажав на «Изменить регион». Сортировать результаты можно по процентной ставке, названию банка, его популярности и рейтингу. Можно подобрать подходящий вариант и по сумме, вбив ее в верхнем левом углу. В графе «Условия вкладов» есть возможность отмечать нужные характеристики — соответственно, в списке поиска будут оставаться только желаемые варианты.

Удобен также список надежности — в ситуации с падением таких крупных банков, как Югра, а также ввиду санации Открытия и Бинбанка имеет смысл сконцентрироваться на ТОП-30, а то и на ТОП-10. Первый вариант предложит чуть большую доходность, но может вызывать больше опасений за сохранность средств — в этом случае точно не стоит превышать застрахованную законом сумму (хотя она будет зависеть от валютного курса и за этим моментом стоит следить. Возврат денег в случае отзыва лицензии должен быть по курсу ЦБ на момент отзыва).

Всего в настоящий момент в рамках мультивалютного депозита находится 33 банка, хотя еще около года назад их было заметно больше. В правом верхнем меню можно сделать поиск по названию конкретного банка.

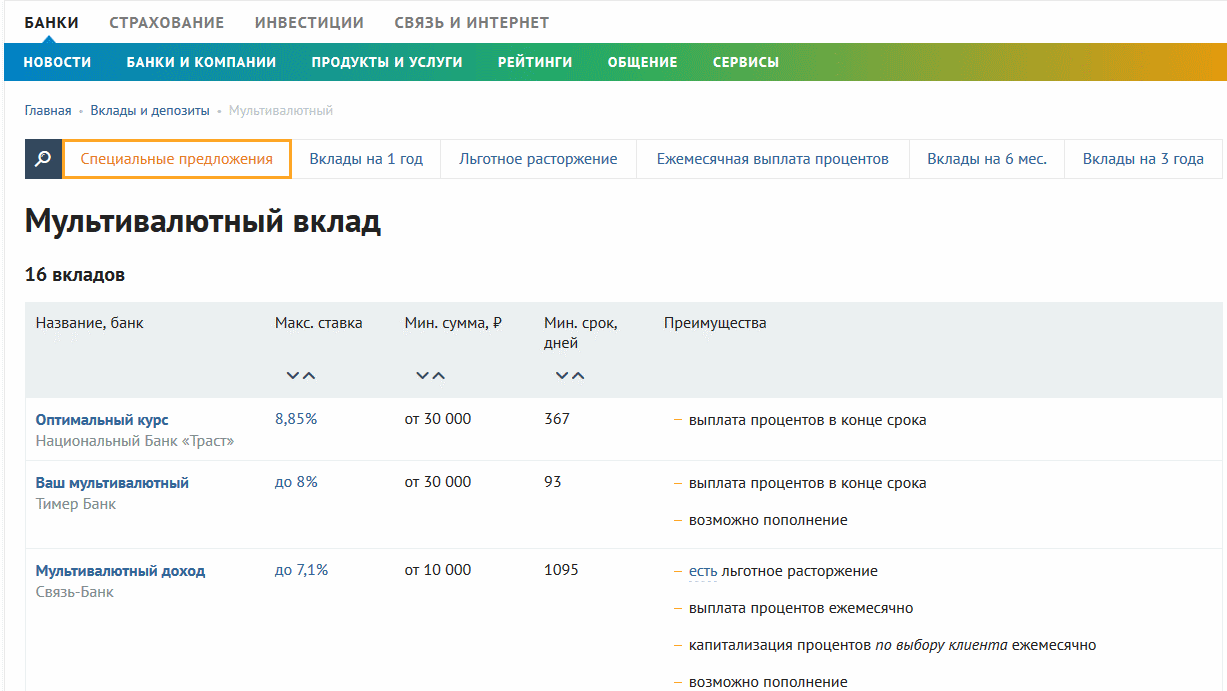

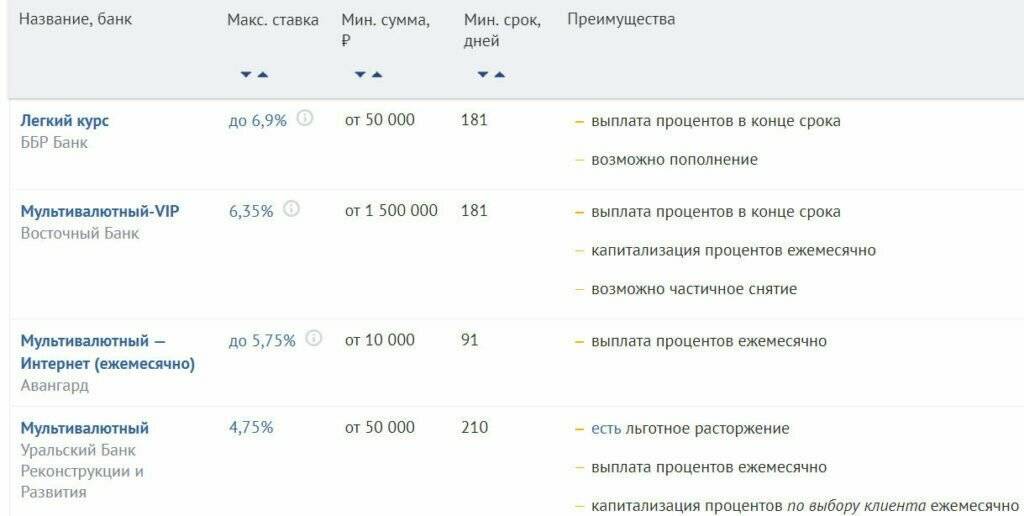

Альтернативный вариант находится по этой ссылке: http://www.banki.ru/products/deposits/catalogue/multivalyutnyiy_vklad/ и выглядит для Москвы так:

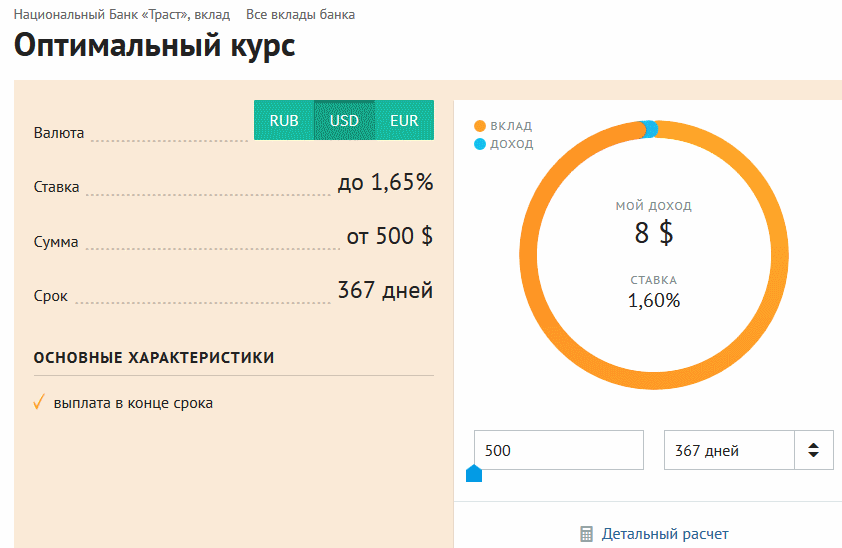

Нужно заметить, что банки на обоих сайтах совпадают лишь частично. Ставка здесь указана в рублях — чтобы посмотреть ее в долларах и евро, необходимо кликнуть на один из банков (переключать валюты можно в зеленом поле):

Там же чуть ниже будут расписаны подробные условия вклада. Иногда (но редко) может быть опция открытия вклада онлайн — тогда как при выборе обычного депозита или банковской карты ее можно считать практически стандартом сайта:

Заключение

С точки зрения инвестора вклад в разных валютах может / должен составлять резервный фонд семьи. Это означает две вещи: во-первых, размер вклада должен соответствовать от 3 до 9 месяцев существования в случае потери работы — все, что свыше, разумно пустить на инвестиции. Однако при этом вклад должен обладать максимальной ликвидностью, т.е. он должен быть быстро доступен к снятию с минимальными потерями (опция «Льготное расторжение»).