Как выбирать субфедеральные облигации

Как и у любой другой облигации, параметры каждого выпуска фиксируются в документации. Информация публикуется на сайте эмитента.

Сегодня на Московской бирже обращается 122 выпуска облигаций от 52 эмитентов. Чтобы упростить поиск подходящего выпуска облигаций, лучше воспользоваться специальными сервисами. Я предпочитаю «Русбондс-ру» — он бесплатный, но для расширенного доступа нужна регистрация.

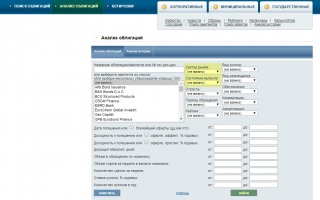

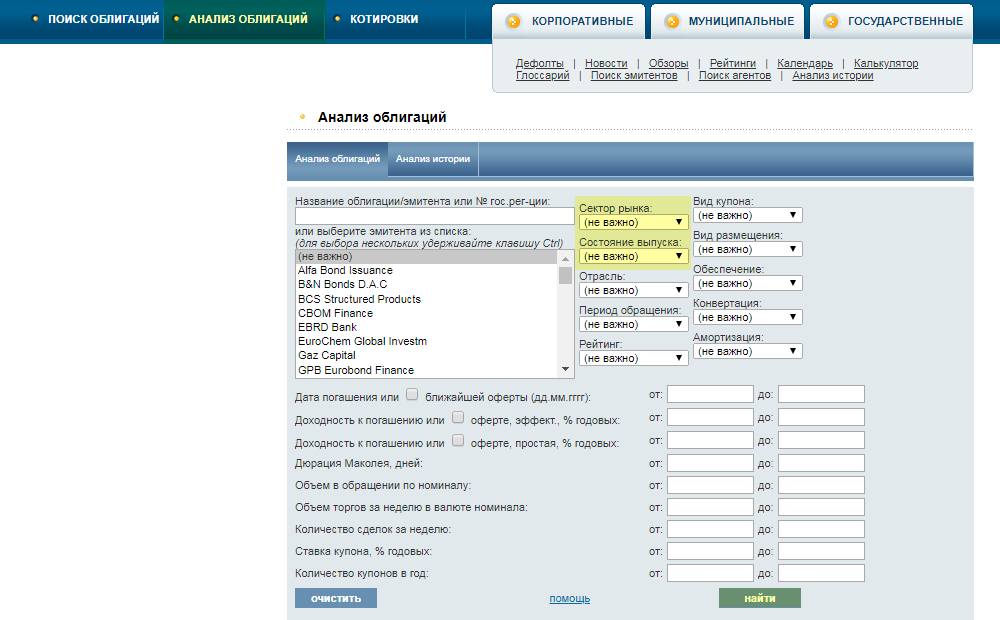

Чтобы на «Русбондс» найти субфедеральные облигации, нужно перейти в раздел «Анализ облигаций», выбрать параметры поиска «Сектор рынка» — «Муни», «Состояние выпуска» — «В обращении» и нажать «Найти»

Чтобы на «Русбондс» найти субфедеральные облигации, нужно перейти в раздел «Анализ облигаций», выбрать параметры поиска «Сектор рынка» — «Муни», «Состояние выпуска» — «В обращении» и нажать «Найти» В нижней части экрана сформируется таблица с облигациями по заданным параметрам

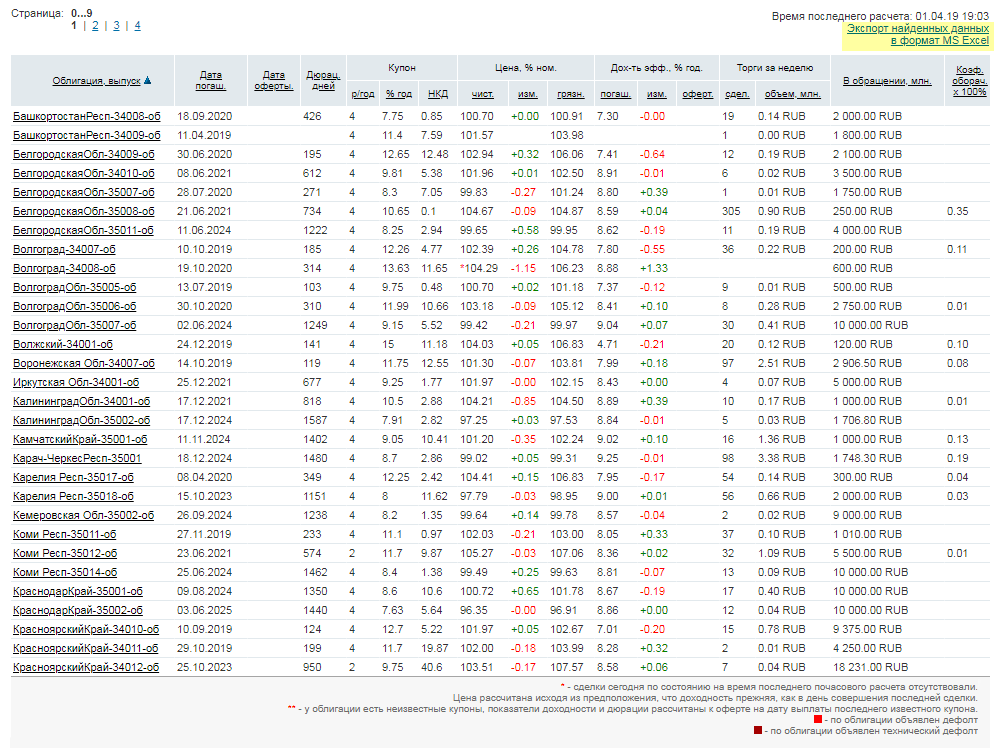

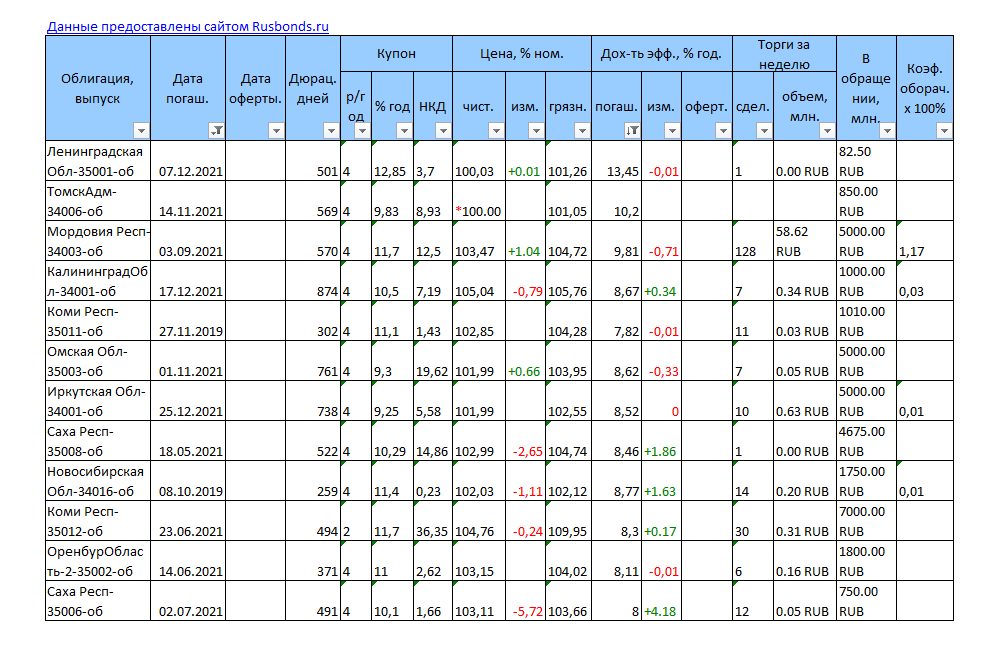

В нижней части экрана сформируется таблица с облигациями по заданным параметрам Для удобства рекомендую воспользоваться экспортом данных в эксель: это позволит настроить фильтры и из общего списка подобрать интересующие облигации. Так выглядит таблица с облигациями, которые погашаются в 2021 году, отсортированы по убыванию доходности к погашению и приносят более 7,5% годовых

Для удобства рекомендую воспользоваться экспортом данных в эксель: это позволит настроить фильтры и из общего списка подобрать интересующие облигации. Так выглядит таблица с облигациями, которые погашаются в 2021 году, отсортированы по убыванию доходности к погашению и приносят более 7,5% годовых

При выборе облигаций я в первую очередь обращаю внимание на срок погашения, затем на доходность, наименование эмитента, ликвидность и цену. Как правило, этого достаточно для предварительного выбора выпуска

Остальную информацию можно подробно посмотреть на следующем этапе.

После фильтрации можно нажать на наименование облигации и перейти в карточку выпуска. В анкете выпуска можно посмотреть подробную информацию:

Общие сведения — информация по наименованию эмитента, регистрационные данные, номинал выпуска, объем выпуска, сведения о купоне, даты размещения, погашения, амортизации.

Организаторы — информация об эмитенте, организаторах выпуска, агентах.

Купоны — таблица с датами выплаты купона, его величиной, годовой ставкой и суммой купона в рублях в расчете на одну облигацию.

Амортизация — даты и размеры досрочного погашения номинала облигации.

Размещение — информация по условиям размещения.

Котировки — сведения о текущем состоянии выпуска, его рыночной цене, доходности к погашению, динамике и объемах торгов за последние 6 месяцев. Информация публикуется по закрытию предыдущей торговой сессии.

Доходность — текущие цены, НКД, доходность, дюрация и объемы торгов

Стоит обратить внимание на пункты «Доходность к погашению эффективная» и «Доходность к погашению простая». Первая показывает доходность к погашению с учетом капитализации выплачиваемого купона и амортизации

Вторая — доходность к погашению, но уже без капитализации.

Календарь — основные события по выпуску.

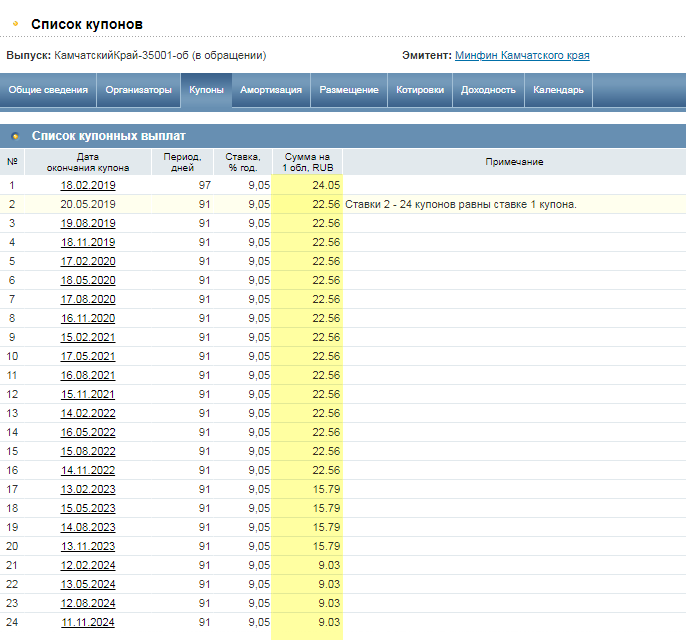

Для примера выберем облигации КамчатскийКрай-35001-об со сроком погашения 11.11.2024 и доходностью 9,36% годовых. Смотрим вкладку «Купоны»:

Видно, что по облигации выплачивается фиксированный купон, но меняется его величина. Причин две: неравная величина купонных периодов и амортизация. Первый купонный период составляет 97 дней, а остальные — 91 день. 14.11.2022 и 13.11.2023 по данному выпуску предусмотрена амортизация, в результате которой уменьшается номинал облигации и, соответственно, сумма выплачиваемого купона.

Я стараюсь капитализировать доходы: для этого достаточно на все средства, поступающие в виде купонов и амортизации, покупать те же или другие облигации. Это позволяет получать дополнительный доход на вновь вложенные деньги, что повышает итоговую доходность.

По этому выпуску номинал составляет 1000 рублей. 14.11.2022 будет первая амортизация — 30%, то есть инвестор кроме купона получит 300 рублей от номинала облигации. 13.11.2023 наступит вторая амортизация, где на счет вернется 300 рублей, а в облигациях останется 400 рублей. Остальная сумма с соответствующим купоном поступит после погашения

По этому выпуску номинал составляет 1000 рублей. 14.11.2022 будет первая амортизация — 30%, то есть инвестор кроме купона получит 300 рублей от номинала облигации. 13.11.2023 наступит вторая амортизация, где на счет вернется 300 рублей, а в облигациях останется 400 рублей. Остальная сумма с соответствующим купоном поступит после погашения

Параметры выпусков ОФЗ-н

Все выпуски народных облигаций имеют следующие параметры:

- номинал 1000 руб.

- выплата процентов (купона) раз в полгода

- доходность, пропорциональная длительности владения бумагой

- срок с момента выпуска до погашения — 3 года

- максимальное количество облигаций, доступное одному инвестору для покупки — 15 000 шт.

Ограничение на максимальный размер инвестиций устанавливается приказом Минфина. Инвестор, купивший большее число ценных бумаг одного выпуска, должен их вернуть. Минимальное количество облигаций, которое мог приобрести вкладчик, равнялось в случае первых трех выпусков 30 шт., поэтому начальный размер инвестиций в этот актив составлял не менее 30 тыс. руб. В четвертом выпуске минимальная сумма ниже.

История выпусков народных облигаций

ОФЗ-н 53001

Первый выпуск ОФЗ-н 53001 был предложен для покупки 26.04.2017 г. Изначально предполагалось размещение ценных бумаг на

суммарную стоимость 15 млрд руб. Однако этот инвестиционный инструмент пользовался спросом, поэтому была произведена дополнительная эмиссия в том же объеме.

Основной и дополнительный объемы актива были раскуплены досрочно. Размещение завершилось в середине сентября 2017 г., хотя по плану должно было продолжаться по 25.10.2017 г. Погашение облигаций и возврат средств держателям намечен на 29.04.2020 г. Ставка первого купона составляла 7,5%, последнего — 10,5%.

ОФЗ-н 53002

Второй выпуск “народных облигаций” ОФЗ-н 53002 можно было приобрести в период с 13.09.2017 по 14.03.2018 г. Он заинтересовал потенциальных инвесторов меньше, чем первый. В результате суммарный объем размещения составил всего 11,4 млрд руб. Размер первого купона — 7%, последнего — 10,1%. Погашение произойдет в сентябре 2020 г.

ОФЗ-н 53003

Размещение ОФЗ-н 53003 началось 15.03.2018 г. Объем выпуска составил 15 млрд руб. Этот инвестиционный инструмент получил 2 доп. выпуска номиналом по 5 млрд руб. каждый. Они были произведены 17.09.2018 г. и 15.01.2019 г.

Размер первого купона — 6%. Он увеличивается с шагом в 0,5% в каждую дату выплаты. Шестой купон равен 8,6%. Бумаги будут погашены в марте 2021 г.

Параметры ОФЗ-н 53004

Как и предыдущие 3 выпуска, ОФЗ-н 53004 имеет номинальный объем эмиссии 15 млрд руб. Эти ценные бумаги стали доступны для покупки 2.09.2019 г. Размещение продлится до 25.02.2020 г.

Величина купонов составляет:

- 6,5%

- 7,0%

- 7,05%

- 7,1%

- 7,25%

- 7,35%

Таким образом, в виде процентов по одной облигации ее держателю будет перечислено 211 руб. 02 коп. Даты выплаты купонов, так же как и их размер, зафиксированы в момент выпуска актива и не зависят от дня покупки. Первая намечена на 04.03.2020 г., далее с периодичностью раз в полгода до 31.08.2022 г. Текущая доходность актива к погашению немного выше, чем у выпусков стандартных ОФЗ, погашение которых намечено на 2021-2022 гг.

Отличия четвертого выпуска ОФЗ-н от предыдущих

В момент утверждения четвертого выпуска в правила обращения ОФЗ-н был внесен ряд изменений:

- Увеличена доступность. Ранее такие ценные бумаги можно было купить только в 2 банках-агентах, Сбербанке и ВТБ. Теперь к ним добавились Почта Банк и Промсвязьбанк

- Минимальный размер лота снижен с 30 шт. до 10 шт., т.е. покупка стала доступна от 10 тысяч рублей

- Комиссия за совершение операций отменена

- Разрешено использование этого инвестиционного актива в качестве залога при оформлении кредита в том же банке, где он был приобретен

- Реализована возможность дистанционной покупки и передача по наследству

Где посмотреть все выпуски народных облигаций?

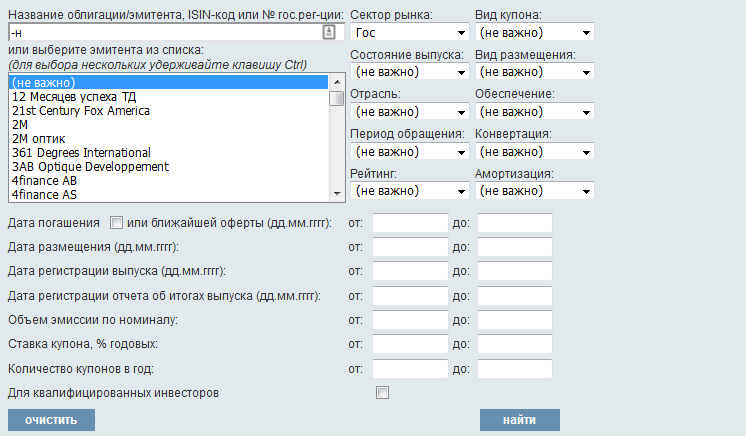

Все текущие выпуски «облигаций для народа» можно найти на сайте rusbonds.ru, указав в секторе рынка «Гос», а в названии облигации/эмитента «-н».

Результат на данный момент:

Что это такое?

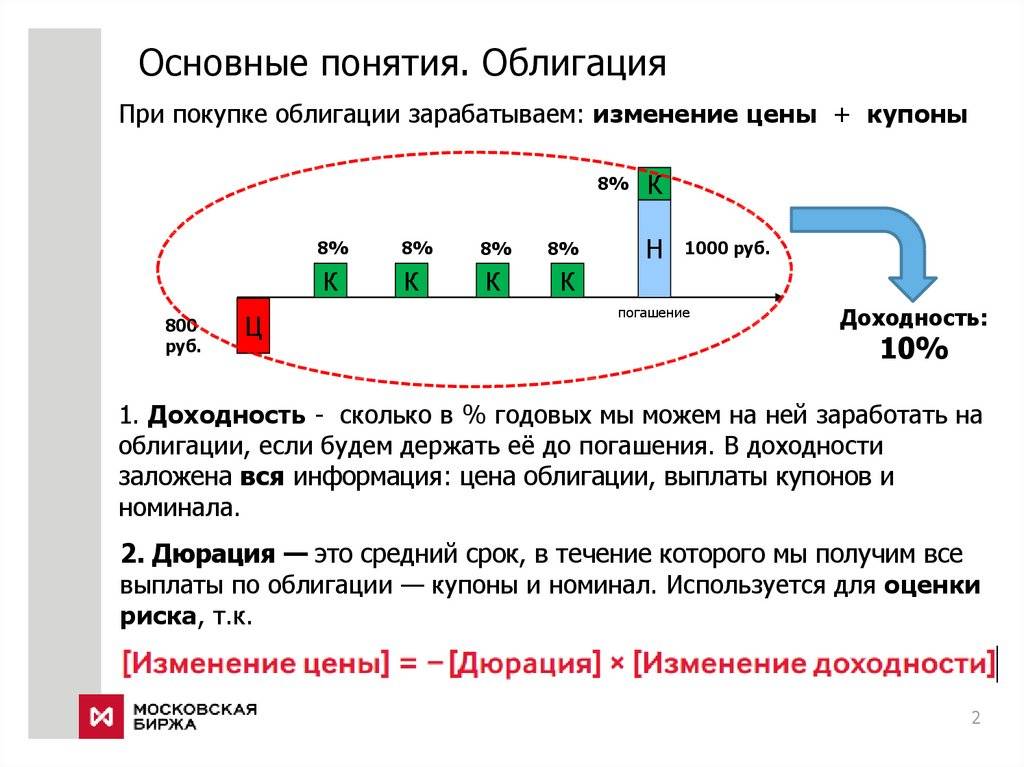

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

ОФЗ-н и фондовый рынок

Народные ОФЗ будут интересны в первую очередь именно обычным жителям, не знакомыми с фондовым рынком. Более квалифицированным инвесторам, такой вид вложений будет не очень выгодным. На рынке в данный момент есть множество возможностей приобрести аналогичные бумаги с тем же уровнем надежности, но с более высокой доходностью и ликвидностью.

Доходность на бирже в настоящее время по долгосрочным бумагам (со сроком погашения до 10 лет) составляет 8-9% годовых. По краткосрочные бумагам (на год-полтора) можно получать до 10-11% годовых. Комиссии за сделку также минимальны и в разы отличаются от банковских сборов при покупке народных облигаций — от 0,05 до 0,1% от суммы покупки. Продавать и покупать облигации можно в любое время. И самое главное, без потери начисленных процентов. Прибыль (или накопленный купонный доход) начисляется за каждый день владения бумагой и при продаже выплачивается полностью. Никаких штрафов, комиссий и ограничений здесь нет.

Если немного разнообразить портфель, включив в него корпоративные облигации, то можно еще больше увеличить получаемую доходность на 1-2%.

Как выбирать облигации? На, что обращать внимание?

Существует несколько способов заработка на облигациях. Но, работая только с этими ценными бумагами, достаточно трудно быстро нарастить капитал. Инвестиционные риски растут непропорционально росту доходности. Эмитент, выводящий на биржу бонды с купоном 8 % — гораздо надежнее, чем тот, что предлагает ценные бумаги под 12 %.

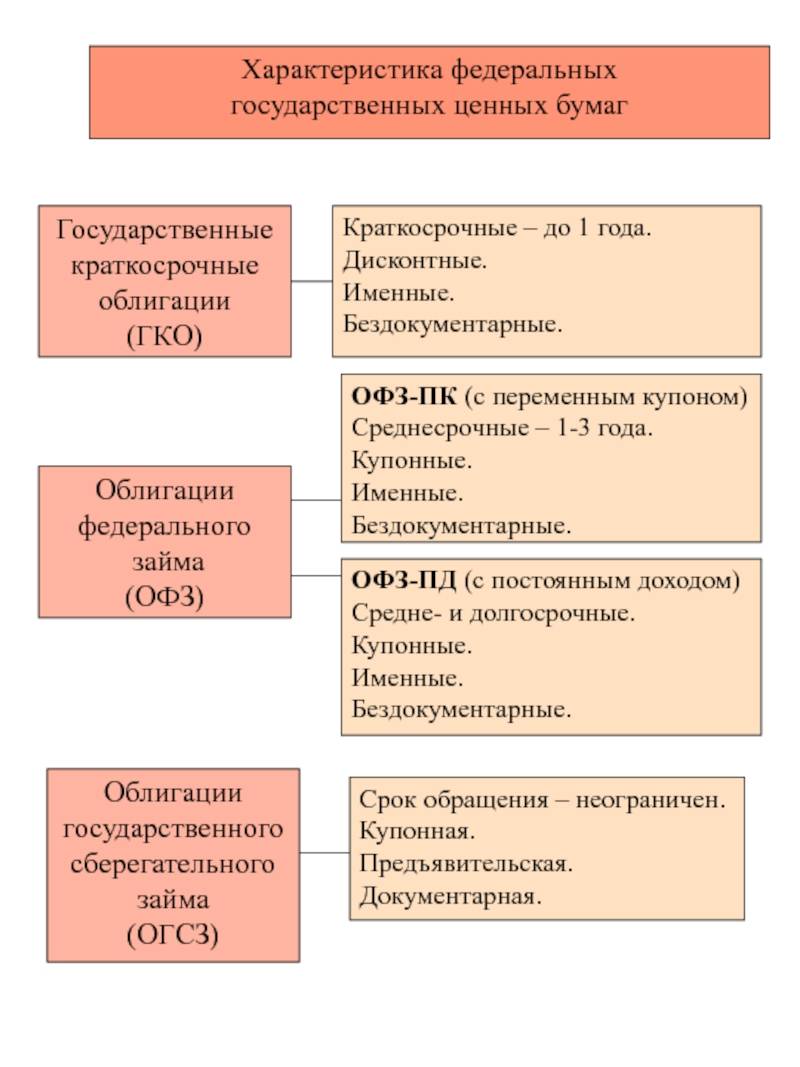

На Мосбирже частным инвесторам доступны 4 типа долговых бумаг:

- ОФЗ (облигации федерального займа) ;

- муниципальные «долговые обязательства», подразделяющиеся на муниципальные (район, город) и субфедеральные (субъекты федерации);

- корпоративные, выпускаемые на рынок отечественными компаниями;

- евробонды – ценные бумаги российских эмитентов, но не рублевые, а в иной валюте.

Если инвестор намеревается сохранить свой капитал, компенсировав инфляцию, рекомендую выбрать самую надежную облигацию – ОФЗ. Если же такие инвестиции должны стать основным источником пассивного дохода (без продажи/покупки и желания заработать на курсовой разнице активов), рекомендую собрать инвестиционный портфель из 6 выпусков государственных долговых обязательств. Но подбирать следует с купоном, выплачиваемым каждые полгода. Тогда можно будет получать процент каждый месяц.

Однако, все перечисленные выше ценные бумаги недоступны без регистрации брокерской компании и открытии торгового счета. Министерство финансов в 2017-м году запустило облигации для физических лиц, так называемые «народные» — ОФЗ-н. Процент доходности по ним выше, чем ставки банковских вкладов.

Таким образом, неквалифицированным инвесторам и обычным гражданам предлагаются инвестиционные инструменты, доступные даже без открытия брокерского счета. Просто, удобно и быстро. Более того, по последнему выпуску ОФЗ-н (16.07.2020) полагается дополнительная премия. Это позволяет компенсировать необходимость уплаты НДФЛ на купонный доход (13 %).

Минфин намерен таким образом устранить различие в налогообложении ОФЗ-н и обычных ОФЗ. Напоминаю, что при размещении их на индивидуальном инвестиционном счете (ИИС), полагается налоговый вычет.

Чиновники заявляют о намерении упростить покупку физическими лицами «народных облигаций» через удаленные каналы, а не только через офисы банков. Возможно, что вскоре появится маркетплейс от Банка России, что позволит привлечь к инвестированию более молодую аудиторию, активно пользующуюся цифровыми сервисами.

Как купить народные облигации?

Агентами продаж новых ОФЗ выступают Сбербанк и ВТБ24, открывшие подписку на облигации государственного займа, которая доступна владельцам «Личных кабинетов» на сайтах. Начиная с 26 апреля, покупатель может оставлять заявки через интернет или посещать банк лично. Покупка народных облигаций осуществляется исключительно в отделениях. В пользу финансовых учреждений берется комиссия. На сегодня тарифы составляют:

- 1,5% на приобретение ОФЗ суммой до 50 тыс. рублей;

- 1% при покупке в диапазоне 50-300тыс. рублей;

- 0,5%, если объем превышает 300 тыс. рублей.

Биржи и брокеры новыми ОФЗ не торгуют, использовать их не получится и в качестве кредитного залога. Переход имущественных прав возможен только в форме наследства физическим лицам, никаких других способов передать собственность не существует.

Отзывы инвесторов

Многие опытные инвесторы используют этот инструмент и отзываются о нем по большей части позитивно. Участники рынка отмечают высокую ликвидность расписок федерального займа. Вместо того чтобы хранить деньги в кэше, большинство трейдеров паркует свой капитал в коротких госбондах. Также, по словам активных инвесторов, последние годы были хорошими в плане возможностей для заработка, который предоставил рынок государственных бумаг.

ОФЗ 2017 года

В апреле 2017 года состоялся выпуск «народных облигаций», призванных привлечь средства физических лиц. Идея долгое время зрела в министерстве финансов, и к весне текущего года обрела реальное воплощение. Нарушить, предложенные покупателям условия, может лишь государственный дефолт, предпосылки которого отсутствуют. В то же время населению предложена максимально простая схема обращения. Продажа народных облигаций осуществляется двумя банками напрямую, позволяя обходиться без брокерских услуг, СберБанк и ВТБ 24.

По замыслу создателей ОФЗ, вкладчикам предлагается своего рода «тихая гавань», способная надежно защитить денежные средства от опасностей рыночной конъюнктуры и волатильности. Занимая у граждан денежные средства, государство выступает гарантом их сохранности и преумножения.

Густой говяжий бульон

бычий хвост,

лук репчатый,

сельдерей стеблевой — 2 шт.

кинза (свежая),

чеснок,

корица (палочки),

анис бадьян,

лимонная трава 2 (стебель),

сахар,

соевый соус,

черный перец (горошком),

морковь,

раздел: Бульон

Как выбрать ОФЗ для инвестирования

Доходность и риски ОФЗ

Доходность ОФЗ обычно на уровне или чуть-чуть выше, чем у банковских вкладов. Например, у ОФЗ 26214, которая будет погашена в мае 2020 года, эффективная доходность к погашению примерно 7,3% годовых. Обычно чем больше времени до погашения, тем выше доходность ОФЗ.

Можно заработать больше, если покупать облигации через ИИС и оформить возврат НДФЛ — 13% от вложенной на ИИС суммы, но не более 52 000 Р в год.

Платежеспособность Минфина РФ сейчас ни у кого не вызывает вопросов. Однако есть опасения, что США введут санкции против российского госдолга и это как-то повлияет на инвесторов, владеющих ОФЗ.

По данным Центробанка, на 01.05.2018 иностранцам принадлежит 32,3% ОФЗ. Если США запретят своим гражданам и юридическим лицам покупать российские ОФЗ и владеть ими, то иностранные инвесторы начнут распродавать ОФЗ. Предложение превысит спрос, рыночная стоимость ОФЗ упадет.

Подобное уже было в середине апреля 2018 года на фоне санкций против некоторых российских чиновников, бизнесменов и юридических лиц. С 9 по 17 апреля иностранные инвесторы продали российских ОФЗ приблизительно на 100 млрд рублей, из них на 52 млрд — за 9—10 апреля. Но ничего страшного не случилось: российские банки и инвестиционные фонды быстро скупили долговые бумаги, от которых избавились нерезиденты.

При этом из-за временного снижения цены ОФЗ их доходность к погашению повысилась на 0,4—0,5 процентного пункта. Это значит, что в апреле можно было купить ОФЗ чуть выгоднее обычного: цена бумаг была меньше, а номинал и купонные выплаты не менялись.

Дефолт по облигациям маловероятен даже в случае санкций против госдолга. У России есть большой золотой запас и куда более устойчивая экономика, чем 20 лет назад, когда случился крах пирамиды ГКО.

Верить ли народным облигациям?

Всевозможные гарантии и экспертные заверения не могут компенсировать традиционное недоверие граждан государственным предложениям. Негативное отношение сформировалось в течение ХХ века, когда населению неоднократно навязывали заемные облигации. Их распространение осуществлялось в добровольно-принудительном формате, прибыльность была низкой, а с распадом СССР реальная стоимость рухнула в несколько раз, превратив ценные бумаги в макулатуру.

Всевозможные гарантии и экспертные заверения не могут компенсировать традиционное недоверие граждан государственным предложениям. Негативное отношение сформировалось в течение ХХ века, когда населению неоднократно навязывали заемные облигации. Их распространение осуществлялось в добровольно-принудительном формате, прибыльность была низкой, а с распадом СССР реальная стоимость рухнула в несколько раз, превратив ценные бумаги в макулатуру.

Удачный опыт государственных ОФЗ при этом забывается, хотя в 1995-96, 1998-2009, 2002-2007, 2011-2015 годах действовали заемные программы. Их, страна выполнила в полном объеме, а инвесторы получили прибыль в размере 8-12% годовых.

В текущих условиях, внешние и внутренние заимствования обслуживаются в полном объеме и срок и любые нарушения в данной области, государство воспринимает как прямой вызов состоятельности. Дополнительным стимулом приобретения ценных бумаг в виде народных облигаций становится небольшой объем в 30 млрд. рублей. Для сравнения это стоимость одного аукциона с размещением стандартных ОФЗ и всего 2% от общей суммы госзаймов за 2017 год. Невыплата облигационных средств создаст большие издержки репутации. Естественно, правительство даже в крайне ситуации сделает все, чтобы сохранить лицо.

В конечном итоге каждый инвестор принимает решение самостоятельно, но в целом госпрограмма заслуживает не меньшего доверия, чем депозитное предложение любого банка.

Условия облигаций федерального займа для физических лиц

Государство планирует ежегодно выпускать таких облигаций на сумму 20-30 млрд. рублей. Это совсем небольшой объем, всего 2% по сравнению с объемом ОФЗ, выпускаемых для торговли на бирже в 2017 году. Каждый выпуск будет размещаться в течении 6 месяцев. Номинал одной облигации 1000 рублей. Срок погашения (выплаты номинала) — через 3 года. Бумаги выпускаются в бездокументарном виде, то есть получить их в бумажном виде на руки нельзя.

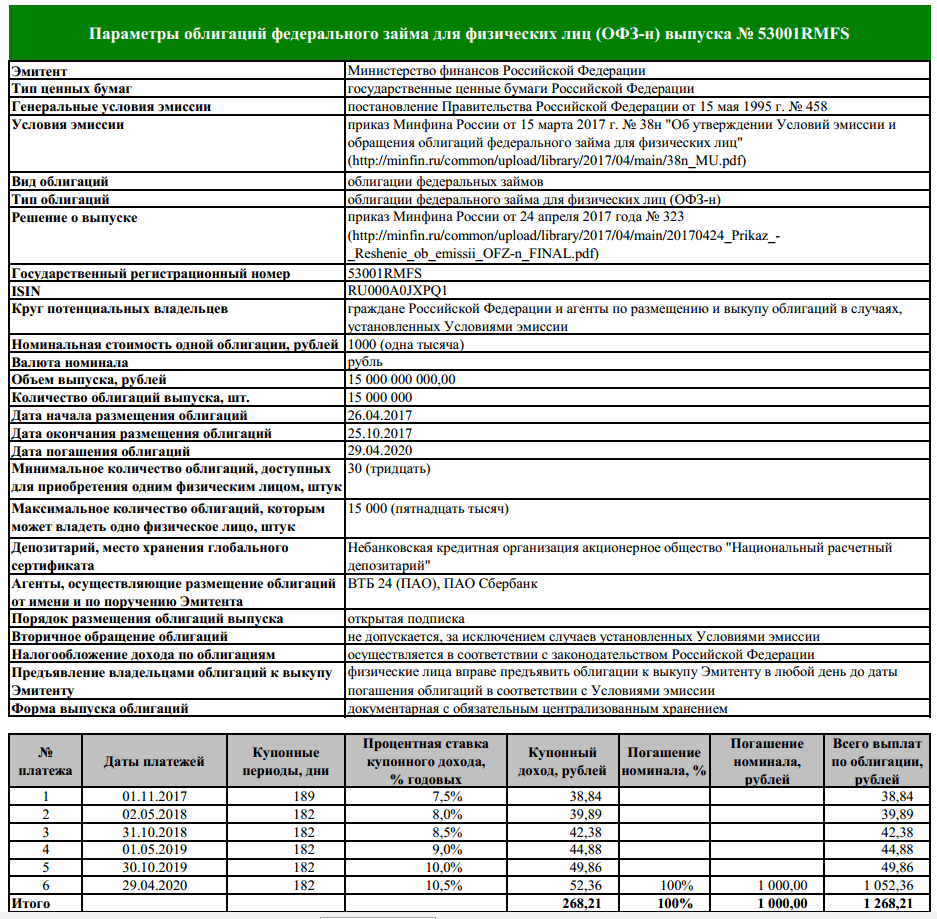

Первый выпуск ОФЗ-Н серии 53001 будет размещаться с 26 апреля 2017 года до 25 октября 2017 года. После этого продажа данного выпуска прекратиться и начнется продажа следующего. Объем выпуска 15 млрд рублей, срок обращения — 3 года, погашение 29 апреля 2020 года.

Ставка купонного дохода является прогрессивной и определяется на основании доходности трехлетней рыночной ОФЗ. Ставка первого купона определена на уровне 7,5% годовых, далее она будет увеличиваться каждые полгода и в конце составит 10,5% годовых. Доходность для каждого выпуска облигаций определяется отдельно, то есть следующие выпуски могут иметь другие параметры.

Параметры первого выпуска государственных облигаций для физических лиц

Как купить народные облигации?

Купить облигации можно будет в отделениях банков-агентов по размещению — Сбербанка и ВТБ 24. Однако купить их получится не в каждом отделении, каждый из агентов задействует примерно по 700 своих отделений по всей России. Если у инвестора нет брокерского счёта и счёта депо в указанных банках, то ему сначала предстоит их открыть. В дальнейшем все операции с ОФЗ-н можно будет осуществлять в личном интернет-кабинете банка.

При операциях купли-продажи банки-агенты будут взимать комиссионное вознаграждение с покупателя, размер которого будет зависеть от суммы сделки: 1,5% – при сумме сделки до 50 тыс. руб., 1,0% – от 50 до 300 тыс. руб. и 0,5% – от 300 тыс. руб. Аналогичные комиссии будут взиматься с инвесторов и в случае предъявления облигаций к досрочному выкупу. Таким образом, максимальный размер комиссии составит 3% (при приобретении ОФЗ в сумме до 50 тыс. руб. и предъявлении облигаций к досрочному выкупу, минимальный – 0,5% при приобретении ОФЗ на сумму более 300 тыс. рублей и удержании облигаций до погашения).

Комиссии при покупке ОФЗ-н

Существуют ограничения по сумме вложений. Минимальное количество облигаций, доступных для приобретения одним физическим лицом 30 штук, максимальное — 15 тыс. штук. Однако, как заявил замминистра финансов, нарушения не будет, если купить по 15 тыс. штук в двух банках.

Информация о цене размещения и доходности публикуется на сайте Минфина. Там можно ознакомиться со специальной таблицей, в которой указаны цены размещения, НКД и доходность на конкретный день.

Цены размещения ОФЗ-н

Как заработать на облигациях для населения?

Источником дохода служит купонный доход (проценты) и доход с разницы между ценой покупки и ценой продажи или погашения. Купон выплачивается раз в полгода. Доход от купона и погашения поступает на брокерский счет инвестора.

Инвестор может поступить двумя путями: держать свои облигации до погашения или продать их досрочно в любой момент (предъявить к выкупу). ОФЗ-Н не обращаются на вторичном рынке, поэтому бумаги можно продать только банку-агенту, в котором они покупались.

При продаже вместе с ценой инвестор получает накопленный купонный доход, который накопился ко дню продажи. Однако, если срок владения облигацией составил менее 12 месяцев, накопленный и выплаченный купонный доход теряется. При сделке банк так же удержит свою комиссию 0,5-1,5%.

Погашение происходит автоматически без комиссий, доход поступает на счет инвестора, а бумаги списываются со счета-депо.

Государственные бумаги имеют льготный режим налогообложения. Купонный доход налогом не облагается, доход от продажи облагается НДФЛ 13%. Но так как основной источник дохода — это купон, то налог на доход от продажи не сильно сказывается на итоговой прибыли.

Таким образом, максимальную доходность получают те, кто покупает облигации в день размещения на сумму не менее 300 000 рублей и держит их до погашения.

Всю информацию о размещенных и размещаемых выпусках можно найти на сайте Минфина. Там же есть специальный калькулятор для расчета доходности. Например, на 10 мая калькулятор показывает доходность к погашению 9,07% годовых. Цифры указаны без учета комиссий банков-агентов.

Калькулятор доходности ОФЗ-н

Влияние на мани менеджмент MasterForex-V торговли Уоррена Баффетта

Когда у меня спрашивают, чья торговля на финансовых рынках оказала на меня самое сильное влияние в области мани менеджмента, я отвечаю — Уоррена Баффетта. Да, он не писал книг о риск-менеджменте, не выводил новых формул, не набирает учеников, но его результаты как самого успешного инвестора мира на марафонской дистанции инвестирования говорит сам за себя.

Успех Баффета я вижу в следующих составляющих, которые легко можно применить к рынку криптовалют:

- выбирайте только НАДЕЖНЫЕ финансовые инструменты, чью логику вы понимаете (как в этой книге пишу о BTC, пытаясь объяснить его каждый шаг);

- у вас должна быть одна кнопка «buy» на финансовых рынках. Тем, кто любит торговать в обе стороны рынка, я обычно задаю вопрос: «вы считаете себя умнее Баффетта?»

- вы не ставите stop-loss;

- сумма открытых ордеров никогда не должна разорить ваш депозит;

- любая сделка, открытая по стратегическому тренду, приведёт к прибыли.

Повторяю, это моё понимание его успешной торговли.

Рис. 10 Ошибочная сделка Баффетта

Рис. 10 Ошибочная сделка Баффетта

Дадут ли кредит под залог ОФЗ?

Правила управления капиталом Ливермора

- Открывать позиции только маленькими лотами. Если сделка оказалась успешной, то докупать еще.

- Всегда использовать стоп-лосс.

- Не рисковать в одной сделке более 5% от общего капитала.

- Если рынок идет в Вашем направлении, то просто ждите. Не надо дергаться и искать точки выхода. Тренд никогда не изменяется мгновенно.

- Частично выводите прибыль.

Правила Ливермора были простыми и являются актуальными до сих пор. Однако порой он сам же их и нарушал. Видимо поэтому он и терял свое состоянии несколько раз, а потом снова поднимался до миллионов долларов.

Жизненный путь Ливермора окончился трагично. После очередного провала на бирже он покончил с собой.

Как отпугнуть медведок с участка

Народный метод борьбы

Медведка, как и все насекомые, способна хорошо различать запахи. Существуют запахи, как приятные для насекомого, так и не приятные. Список последних достаточно обширен – это как запахи некоторых веществ, так и запахи определённых растений.

1

В междурядьях, а также по периметру участка можно посадить «неприятные» для медведки растения:

2

Чтобы оградить посевы картофеля от насекомого, нужно после его цветения разложить в междурядья ветки хвойных растений:

Мульчтрование хвоей в междурядьях

3

Сделать из свежесрубленных веток осины или ольхи (толщиной не менее 30 мм) колья длиной до 40 см. Их необходимо заглубить на расстояние не менее 25 см на удалении не более 1.5 м друг от друга. При этом на кольях должна остаться кора. По мере высыхания колья следует обновлять

4

Ходы медведки рекомендуется заливать раствором луковой шелухи

5

При посадке растений рекомендуется под каждое вносить очищенный зубчик чеснока

6

Вместо чеснока можно под каждое растение положить мелкую рыбку (естественно, не солёную)

7

Парники следует оградить по периметру бороздами глубиной 5-10 см, в которые насыпать нафталин или песок, смоченный керосином

8

Для корнеплодных растений (свекла, морковь, петрушка и т.д.) рекомендуется первый полив выполнить раствором йода в воде (в 5 л воды растворяют 10 капель йода)

Ловушки более эффективны в ловле медведки, потому как после их установки не требуется участие человека в поимке вредителя. Нужно будет просто извлечь попавшееся насекомое из западни и уничтожить его.

Борьба с медведкой

На тропе медведки вкапывается пустая стеклянная банка емкостью 0,5 л. Горлышко банки находится ниже уровня почвы на 3-4 см. Передвигаясь по прорытому ходу, вредитель проваливается в банку и остается в ней, пока его не найдут и не уничтожат.

Банка обмазывается изнутри медом и вкапывается в почву. Сверху горлышко прикрывается картонкой, но не плотно, чтобы запах меда проникал наружу. На картонку накладывается горка соломы или сена. Привлеченные запахом насекомые собираются в соломе, где их легко найти.

Ловушки для медведок распределяются по участку из расчета по 1 на 5 м² огорода. Они удобны тем, что не нужно каждый раз проверять, попались вредители или нет. Приезжая на дачу 1-2 раза в неделю, ловушки опорожняются и устанавливаются снова.

Что посадить, чтобы отпугнуть медведку:

- Тагетес (бархатцы). Высаживаются между грядками;

- Хризантемы. После цветения стебли срезаются и высушиваются, а весной измельчаются и вносятся в почву во время посадки растений;

- Хвоя. Срезанные иголки ели и сосны вносятся в почву при перекопке участка;

- Осина. Веточки длиной 30 см и диаметром 2 см втыкаются в землю на расстоянии 1 м одна от другой.

https://youtube.com/watch?v=DHyxjs8PGrQ

Создать невыносимые для жизни насекомого условия можно, используя шумовой эффект. На пластиковые трубки прикрепляются вертушки и устанавливаются по всему огороду. Шум ветряков в совокупности с другими методами будет отпугивать вредителей.

Кроме этого, помогут прополка сорняков и глубокие рыхления почвы, которые разрушают ходы медведок в земле. Также в прохладные ночи (особенно метод действенен весной и осенью) можно просто разложить на огороде доски, куски фанеры, тряпки. Медведка будет забираться под них, чтобы погреться на солнышке. Время от времени укрытие поднимается, а залезшие под него насекомые собираются в ведро с водой, после чего уничтожаются.

Бычий хвост под пюре из каштанов

хвост бычий, вода холодная, масло, соль, сухари белые, каштаны.

раздел: Блюда из говядины

Итоги

Что имеем в итоге? Минфин предложил нам народные облигации, которые фактически являются суррогатом обычных ОФЗ. Такой суррогат ставит инвесторов в неравные условия с профессиональными участниками рынка бумаг. Так, например, в первый год владения народные бумаги не работают, то есть не приносят инвестору доход в отличие от обычных ОФЗ. И это может отпугнуть потенциальных покупателей.

Для тех, кто не хочет стоять в очереди в госбанке на покупку народных ОФЗ, а потом бояться целый год потерять доход, есть хорошие новости. Брокер может открыть вам индивидуальный инвестиционный счёт (ИИС) без посещения отделения банка. И купив обычные ОФЗ с использованием ИИС вы можете получить дополнительную выгоду от государства в размере 13% к сумме покупки, но не более 52 тысяч в год. Такая выгода доступна благодаря налоговому вычету на вносимую на ИИС сумму.

Ну а для тех, кому кажется, что биржа – это слишком сложно и разработан этот инструмент: народные облигации. Удачных инвестиций.

Поделиться

В заключение

ОФЗ-н или народные ОФЗ — хороший инструмент для тех, кто пока ещё не сталкивался на практике с инвестиционными инструментами и не имеет опыта торговли на бирже, но хочет получать доходность на уровне лучших ставок в банках с госучастием (при максимальном уровне надёжности среди российских финансовых инструментов). Особенно удобен этот инструмент для тех, кто хочет зафиксировать доходность на срок до трёх лет с возможностью досрочного снятия при необходимости. Также ОФЗ-н позволяют разместить с гарантиями государства сумму выше 1,4 миллиона ₽, не открывая несколько вкладов в разных банках.

По сравнению с традиционными биржевыми ОФЗ эти бумаги менее гибкие и могут быть интересны исключительно для реализации стратегии «купи и держи до погашения» за счёт отсутствия комиссии за покупку/продажу и сопоставимого уровня доходности.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.