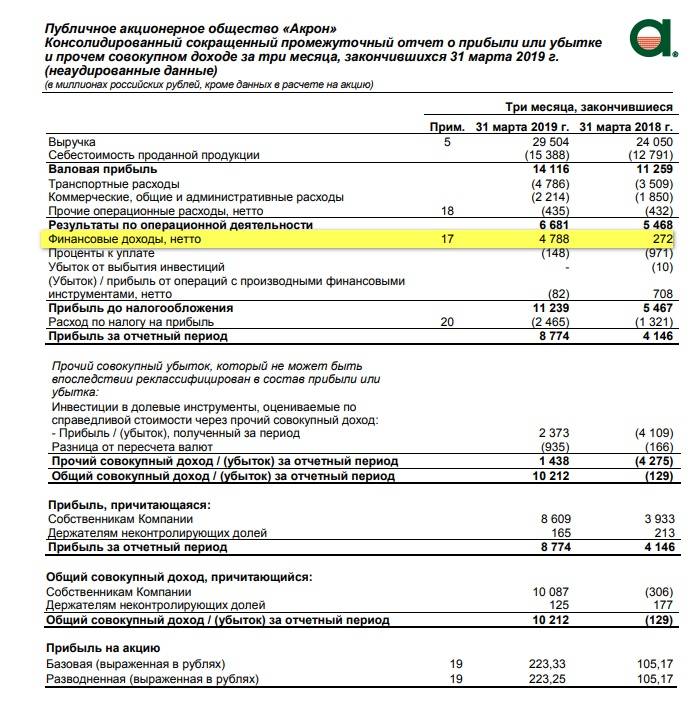

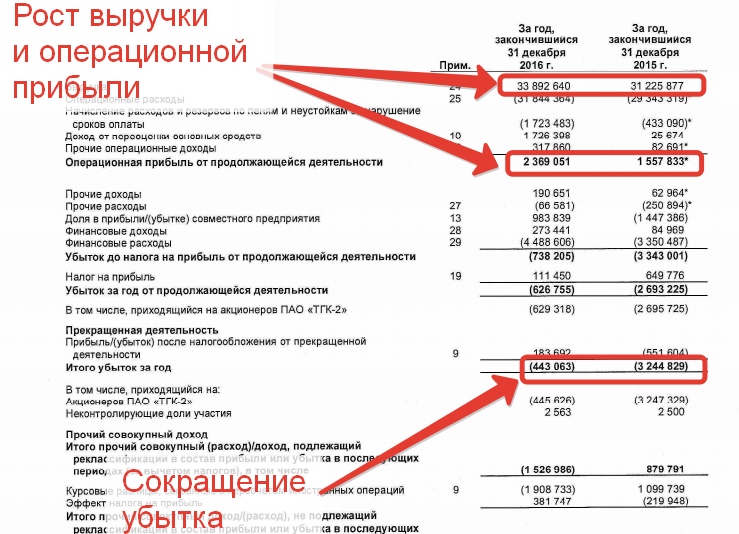

МСФО 2019: Основные изменения, о которых следует знать.

Налогообложение прибыли от инвестиций в золото

Золото всегда было и остается защитным активов во времена кризиса. Как только в экономике появляется неопределенность, цена на золото неизбежно растет. Форм инвестиций в этот металл много – ОМС (обезличенные металлические счета), приобретение золота в слитках, монет, покупка акций золотодобывающих компаний на бирже и т.д.

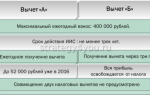

Доходы от инвестиций в «солнечный» металл облагаются НДФЛ в размере 13%. Однако, если держать золото у себя более 3 лет, можно получить освобождение от уплаты. Для подтверждения факта долгосрочного владения не забудьте сохранить все договора на покупку и чеки.

При получении прибыли от операций с инвестиционными монетами налог придется платить только в случае, если ваш доход превысил 250 тыс. рублей (что должно быть подтверждено чеками) и так же действует трехлетняя льгота. Данная сумма является имущественным вычетом и включает доход от всех операций с имуществом – ценными бумагами, валютой, ПИФами и т.д. (исключение, дома и квартиры).

(OST Кровавый спорт) Shandi Cinnamon & Paul Hertzog – On my own

Иные разновидности прибыли предприятия

Операционная прибыль предприятия может складываться в конечном результате от разных видов деятельности. Каждый из них зависит от определенных условий. Такие показатели прибыли формируются из следующих критериев:

. Тип расчета, применяемый в компании. Прибыль торгового предприятия может быть маржинальной, чистой или валовой.

. По типу применения. Использование прибыли на предприятии осуществляется при помощи капитализации, где средства накапливаются на счетах компании, так и при помощи распределения, где вырученные средства направляются на развитие самого бизнеса.

. По анализу экономической деятельности. Отчеты о прибылях и убытках формируются за каждый установленные периоды. Сравнительный анализ прошлых лет показывает рост или падения всей эффективности компании.

. По типу налоговых отчислений. Прибыль производственного предприятия делится на налогооблагаемую исходя из установленного в компании режима и не облагаемую, которая включена в перечень согласно действующему законодательству.

Методы планирования прибыли предприятия позволяют, опираясь на данные критерии, сформировать объемы средств, подлежащих дальнейшему распределению или накоплению, а также сравнить эффективность производства и учетной политики за прошлые периоды.

Кто платит налоги от инвестирования в фондовый рынок?

Налоговым агентом для частного инвестора на фондовом рынке является брокерская компания. Брокер обязан провести необходимый расчет, а затем уплатить с клиентского счета налог. Естественно, что представив отчет и соответствующие справки.

На электронную почту частного инвестора в январе приходит уведомление от его брокера. В нем указывается база дохода за истекший инвестиционный год, с которого и взимается налог на инвестиции – 13 % с прибыли от купли продажи активов или дивидендов. Вкладывая средства в активы через отечественного брокера, необходимо к концу года иметь на своем счету определенный резерв денежных средств, из которых компания, предоставляющая услуги брокериджа, проводит необходимые платежи.

НДФЛ для инвестора – это налог с любого дохода, который был получен от деятельности на фондовом рынке. Именно с дохода, полученного за счет дивидендов, купонных процентов и прибыли от торговли активами. Налогообложение имеет следующие особенности:

- расчет производится в рублях;

- продолжительность налогового периода составляет 1 год;

- брокер обязан самостоятельно произвести уплату НДФЛ с прибыли инвестора.

При неправильном исчислении брокером налогооблагаемой базы и суммы необходимых платежей, брокерская компания обязана самостоятельно и за свой счет исправить ошибку. Эти поправки вступили в действие в 2020 году, призваны повысить ответственность посреднических организаций. Выявить такие просчеты может и сам брокер, и проверка ИФНС.

Налог на акции

Любой брокер, имеющий лицензию Центробанка, выступает в роли налогового агента, то есть он должен удерживать налоги со счетов клиентов и передавать эти денежные средства государству. Давайте разберем подробнее, как это происходит.

Расчет налогов с продажи акций брокер проводит двумя путями:

- Первый и самый распространенный – при выводе средств. Если трейдер получил прибыль от торговых сделок и выводит деньги со своего счета, то компания в этот же момент рассчитает налог, равный 13%, вычтет его из прибыли и уже потом отправит запрашиваемую сумму на счет.

- Во втором случае расчет произойдет планово, по окончанию отчетного периода (календарный год). В конце года брокер проведет сальдирование прибыли и убытков, полученных клиентом за это время и, если обнаружится прибыль, удержит с нее 13%.

Очень важное замечание. Прибыль и убытки считаются только по закрытым сделкам

Пример: продаем 100 акций по 100 рублей, получаем 10 000 рублей, учитывая, что акции покупались по 50 рублей за штуку, то вы заработали 5000 рублей, с которых будет удержано 13% (650 рублей).

Гость, выскажи мнение!

Как правильно рассчитать размер лота в торговле фьючерсами

От валютных операций

Три вида прибыли и рентабельности

Один из трех основных финансовых отчетов – Отчет о Доходах и Расходах. На приборной панеле вашего бизнеса этот отчет выполняет функцию спидометра, показывая с какой скоростью бизнес движется к намеченной цели.

Напомним, как выглядит Отчет о Доходах и Расходах:

| Статья |

Январь Февраль Март

1. Выручка

1.1. Выручка по товару 1

1.1. Выручка по товару 2

2. Прямая себестоимость

2.1. Прямая себестоимость товара 1

2.2. Прямая себестоимость товара 2

Маржинальная прибыль

Валовая рентабельность

3. Производственные расходы

Прибыль от производства

Рентабельность производства

4. Общехозяйственные расходы

5. Расходы на производство

Операционная прибыль

6. Проценты за пользование заемными средствами

7. Налог на прибыль

Чистая прибыль

Рентабельность продаж

Дивиденды

Нераспределенная прибыль

Главные показатели отчета о прибылях и убытках – Прибыль и Рентабельность. Различают несколько видов Прибыли и Рентабельности.

Валовая (маржинальная) прибыль

Это разница между выручкой и прямыми расходами, связанными с получением этой выручки.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

В торговых компаниях используют термин «маржа». Он показывает разницу между стоимостью покупки и продажи товаров. В покупную стоимость товара включаются все расходы, связанные с его приобретением: оплата поставщику, стоимость доставки, таможенные платежи.

Термин «валовая прибыль» используют другие отрасли, например строители. Валовая прибыль показывает разницу между Выручкой и Прямыми расходами, связанными с получением этой выручки.

Если говорить о строительной отрасли, то Доходы – это стоимость работ, выполненных на объекте, а Прямые расходы – затраты на выполнение этих работ: материалы, начисленные заработная плата, услуги субподряда, услуги машин и механизмов и так далее.

Валовая (маржинальная) прибыль – это основа устойчивости бизнеса. Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Относительный показатель этой величины это валовая (маржинальная) рентабельность.

Нормативное значение Валовой Рентабельности – 30%-50% (в зависимости от отрасли)

Необходимо помнить, что снижение маржинальной рентабельности на 1% может вызвать снижение чистой прибыли на 30%!

Операционная прибыль

Следующий раздел Отчета о Доходах и Расходах – это те расходы, которые могут быть напрямую отнесены конкретной выручке. При этом возможны следующие классификации затрат:

- Общепроизводственные

- Общехозяйственные

- Коммерческие

- Управленческие

- Административные

Итого: Операционные расходы

Предприятие вправе самостоятельно определить тип группировки затрат либо по местам возникновения, либо по степени влияния на готовую продукцию (товары, работы, услуги).

В финансовом менеджменте этот показатель называют также EBITDA (прибыль до уплаты налогов, амортизации, процентов по кредитам).

Относительный показатель операционной прибыли это:

Нормативное значение Операционной Рентабельности – 15%-25%

Операционная рентабельность показывает способность бизнеса обслуживать кредиты, и модернизироваться (обновляться).

Чистая прибыль

Третий раздел ОДР включает расходы, не включенные в два предыдущих раздела, а именно:

- Амортизация

- Проценты по кредитам

- Налоги

- Прочие расходы (штрафы, пени, неустойки)

Если из Операционной Прибыли вычесть расходы из третьего раздела ОДР, то получим Чистую прибыль периода.

Минимальное значение Чистой Прибыли, которое позволяет бизнесу жить, а не выживать – 5%. Нормативное значение – от 5% до 15%.

Если из чистой Прибыли вычесть Дивиденды, то получаем Нераспределенную Прибыль и это основное балансовое уравнение, которое мы должны увидеть в Балансе на конец периода:

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса: «Действительно хороший менеджер – это не тот, кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Другими словами, для хорошего управленца контролировать расходы и рентабельность – абсолютно понятная, привычная и естественная процедура. Отчет о доходах и расходах здесь основной инструмент. А вы знаете рентабельность вашего бизнеса?

Сходство ссуды и кредита

Ссуда и кредит – эти слова очень часто используются в качестве синонимов как взаимозаменяемые, что не совсем правильно. Конечно, сходств у них очень много, но эти услуги имеют и много отличий. Обе эти услуги основаны на финансовых отношениях двух сторон, имеется заёмщик и заимодатель. Объектом договора может выступать как деньги, так и другое имущество, которое потребовалось человеку для любых нужд. Займ может выплачиваться клиентом в зависимости от условия долга. Также они имеют схожие требования – вернуть долг в указанное время согласно условиям, оговорённым при заключении договора.

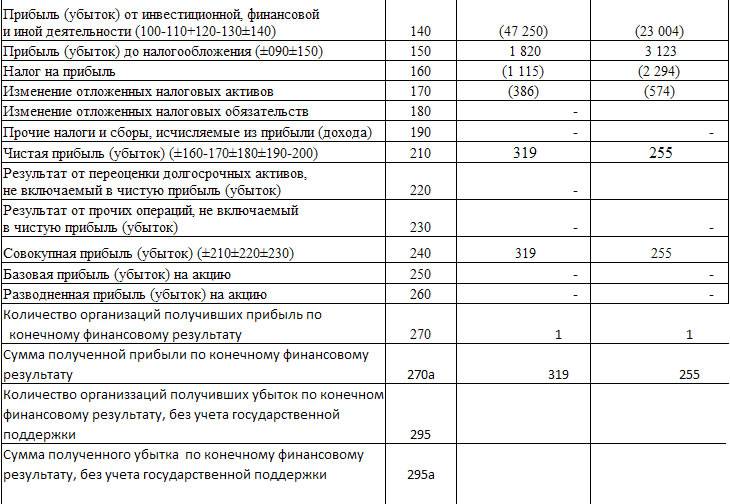

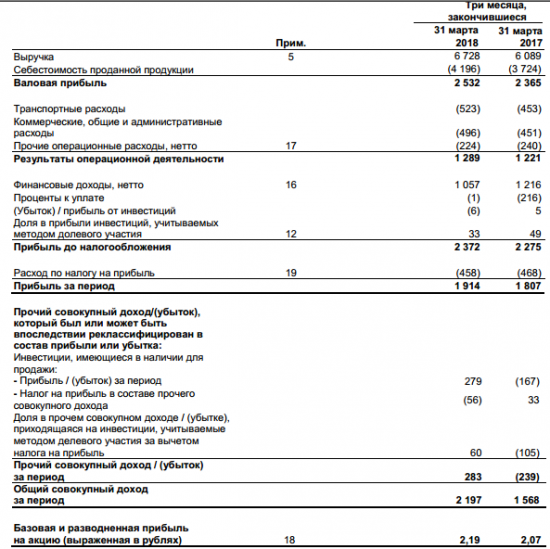

Временная разница — выручка / переоценка.

(Дебет отображается со знаком +, кредит со знаком -, ставка налога 20%)

Пример: доход от переоценки.

|

Описание |

2xx7 |

2xx8 |

|---|---|---|

|

Доход от переоценки |

-100 |

|

|

Налог |

20 |

|

|

Чистый остаток в составе прибыли/убытка |

-100 |

20 |

В этом примере переоценка может относиться к любому активу: IAS 40, IFRS 9 в отчете о прибылях и убытках, IAS 16 или IAS 38 в разделе «Прочие совокупные доходы».

Доход признан в 2xx7, но налог не начисляется до следующего периода, в который актив продается по его переоцененной балансовой стоимости.

Есть ли проблемы с представлением этих операций в отчетности?

Да, по состоянию на конец 2xx7 года акционерам будет представлена следующая финансовая отчетность:

|

Описание |

2xx7 |

|---|---|

|

Доход от переоценки |

-100 |

|

Налог |

|

|

Чистый остаток в составе прибыли/убытка |

-100 |

Акционеры вправе ожидать дивиденды в размере 100 д.е. Если они будут выплачены, то не останется денежных средств для уплаты налогов в размере 20 д.е. в следующем году.

На практике, очевидная прибыль в размере 100 д.е. составляет всего 80 д.е. после уплаты налогов. Представленная отчетность завышает прибыль.

Налог необходимо начислить в 2xx7, чтобы затем отменить это начисление в 2xx8, когда налог будет выплачен:

|

Описание |

2xx7 |

2xx8 |

|---|---|---|

|

Доход от переоценки |

-100 |

|

|

Налог |

20 |

|

|

Чистый остаток в составе прибыли/убытка до начисления налога |

-100 |

20 |

|

Начисление налога |

20 |

-20 |

|

Чистый остаток в составе прибыли/убытка |

80 |

Это — полный вариант начисления. При этом переоценка является начислением прибыли / убытка, которое соответствует начислению налога.

(Начисление налога несправедливо называется «отложенным налогом». Это не так: налог начисляется в соответствующий период и не откладывается.)

Пример: Убыток от переоценки.

Убыток от переоценки и начисленная налоговая льгота представлены в таблице:

|

Описание |

2xx7 |

2xx8 |

|---|---|---|

|

Убыток от переоценки |

200 |

|

|

Налог |

-40 |

|

|

Чистый остаток в составе прибыли/убытка до начисления налога |

200 |

-40 |

|

Начисление налога |

-40 |

40 |

|

Чистый остаток в составе прибыли/убытка |

160 |

Расчет прибыли предприятия

Главным мерилом эффективности любого предприятия является – прибыль.

Мы помним, что чистой прибылью предприятия считается финансовый эквивалент денежных средств, остающихся на его счетах после уплаты всех налогов.

За счет прибыли формируется финансовый резерв на следующий финансовый год, планируются затраты на покупку нового оборудования, приобретение акций трендовых компаний, выплату заработной платы и премиальных поощрений сотрудников и проч.

Любой вид прибыли рассчитывается исходя из выручки, размер которой равен произведению количественного показателя реализованной продукции на стоимость единицы этой продукции.

Для того чтобы вычислить отдельный вид прибыли, необходимо из первичного дохода вычесть ту или иную статью расходов.

Прибыль предприятия может быть рассчитана (1) по общим формулам или (2) по балансу. Итоговые значения будут одинаковыми.

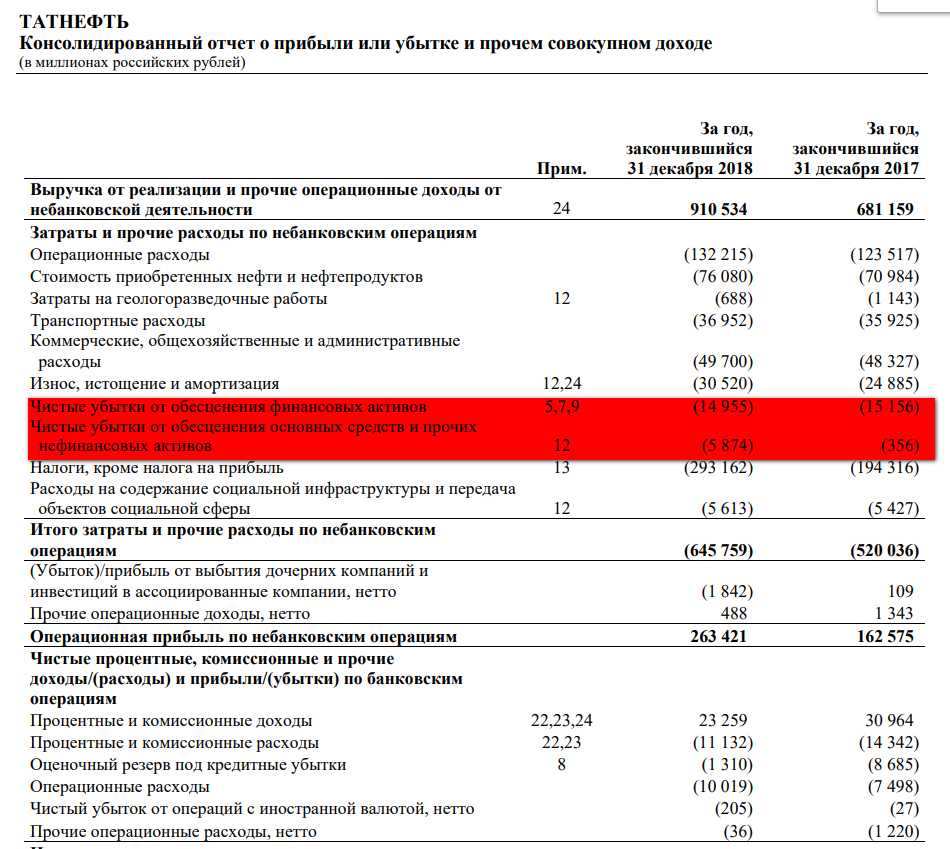

Идентификация покупателя

Покупателем в соответствии с МСФО (IFRS) 3 является сторона, которая получает контроль над приобретаемым предприятием.

Критерии контроля перечислены в стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность», согласно которому «инвестор обладает контролем над объектом инвестиций в том случае, если инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода, а также возможность влиять на доход при помощи осуществления своих полномочий в отношении объекта инвестиций».

Стандарт сводит условия наличия контроля к следующим:

-

инвестор обладает полномочиями в отношении объекта инвестиций;

-

инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода;

-

инвестор имеет возможность использовать свои полномочия в отношении объекта инвестиций с целью оказания влияния на величину дохода инвестора.

Отметим, что определение того, какая из сторон соглашения является покупателем, — это ключевой вопрос учета, поскольку метод приобретения диктует специфические правила оценки активов приобретаемой стороны по справедливой стоимости, в то время как имущество приобретающей стороны продолжает оцениваться по фактической стоимости.

ТРЕБОВАНИЯ ОХРАНЫ ТРУДА ПЕРЕД НАЧАЛОМ РАБОТЫ

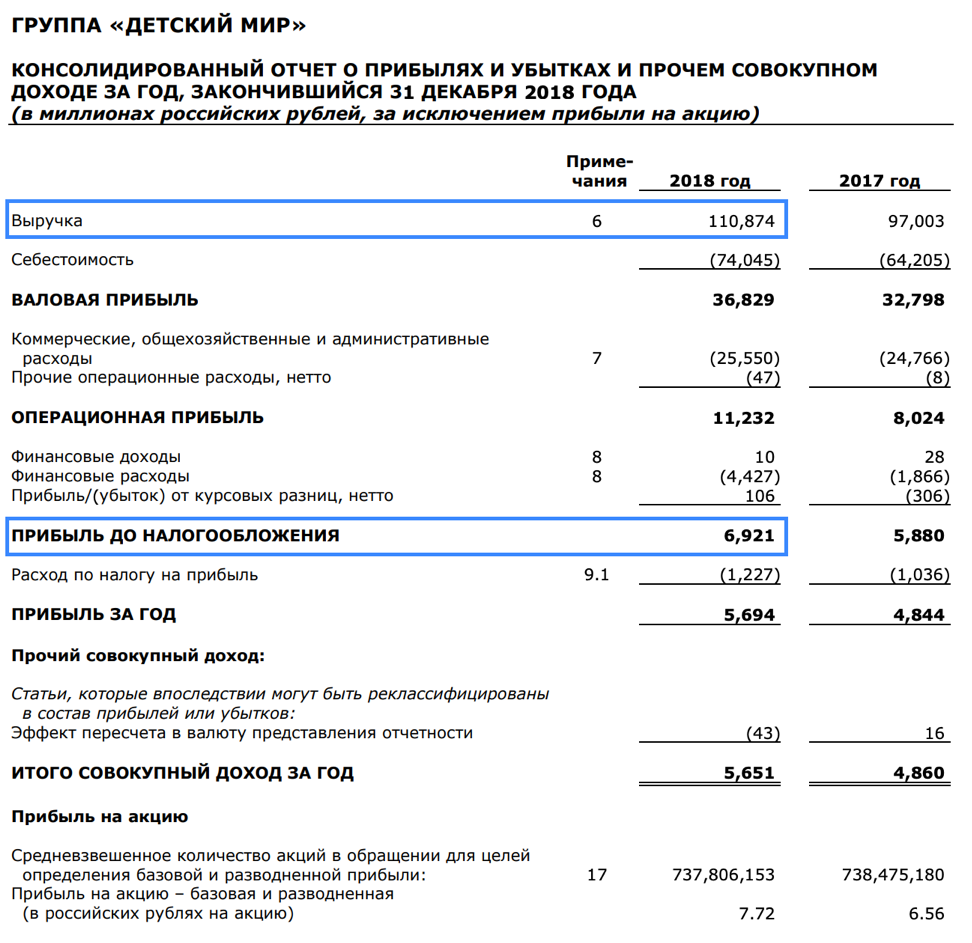

Методика расчета чистой прибыли

Как рассчитать данный показатель? Для ИП это делается просто: сложить все доходы, расходы и вычесть из доходов расходы и налоги. Таким образом, получите сумму чистого дохода. Для крупных компаний методика подсчета усложняется. Рассмотрим подробнее пример расчета чистой прибыли убытка предприятия. ООО «Гарант», занимается производством мебели, расчет за 2018 год (в рублях):

- Получено выручки от продаж всего – 3425800.

- Себестоимость продукции – 1700 000.

- Сдача помещений в аренду – 500000.

- Покупка ценных бумаг – 100000.

- Доходы, полученные от ценных бумаг – 500000.

- Прочие расходы – 400000.

Сначала надо суммировать цифры по каждой составной части дохода и расхода. В данном случае это прибыль:

- валовая (ВП) – 3425800 – 1700000 = 1725800;

- финансовая (ФП) – 500000 – 100000 = 400000;

- операционная (ОП) – 500000 – 400000 = 100000;

- налоги (Н) – 500000 + 1725800*20% = 245160;

Формула расчета в нашем примере выглядит так: ЧП = ФП + ОП + ВП – Н. ЧП составляет – 400000 + 1725800 – 245160 = 1880640. Это условные цифры. Эксперты считают, что уровень ЧП не должен быть ниже 14 процентов. Это предел, норма, за которой следует убыток.

Следом за вышеуказанным параметром в оценке эффективности работы субъекта бизнеса важным показателем является рентабельность. По нему предприниматель может определить, насколько экономически обоснованно и выгодно используются производственные ресурсы. Это своеобразный коэффициент полезного действия, соотношение затрат и полученных доходов. Можно определить рентабельность по чистой прибыли организации.

Для расчета коэффициента рентабельности продукции необходимо полученную прибыль разделить на издержки ее производства. Рентабельность производства в целом и целесообразность им заниматься определяется соотношением всех затрат и конечной ЧП.

Для сравнения уровня работы предприятий в одной отрасли применяют такой экономический показатель, как маржа чистой прибыли. Соотношение выручки и чистого дохода позволяет определить, сколько его получено с одного рубля. При продаже бизнеса и переходе его к новым владельцам используется понятие скорректированная прибыль.

Потенциальные собственники могут изменить, скорректировать операции по распределению чистого дохода: увеличить выплаты, направить средства на приобретение оборудования, амортизацию и т.д. Поэтому скорректированная прибыль – тот показатель, который остается неизменным после внесения корректив. Чтобы оперативно управлять бизнесом, предпринимателю приходится постоянно заниматься расчетами. Вам поможет удобный и простой в использовании онлайн калькулятор.

Итак, вы получили информацию, как найти чистую прибыль, грамотно провести анализ экономической эффективности бизнеса. Это позволит вам успешно руководить предприятием и добиваться желаемых целей.

https://youtube.com/watch?v=fN-iDGGwKeg

Читайте далее:

Прибыль от реализации продукции – это что такое

Формула расчета нераспределенной прибыли

Понятие и виды рентабельности предприятия

В чем разница между маржой и валовой прибылью

В чем измеряется рентабельность продаж (единицы измерения)

Ситуация 5 Если вы продали валюту

Иностранная валюта — это имущество. Доход, полученный от продажи валюты на бирже, по закону нужно самостоятельно задекларировать. К доходам от продажи валюты можно применить имущественный налоговый вычет — не более 250 000 Р за год. Либо доходы от продажи валюты можно уменьшить на расходы — сумму, за которую вы ее изначально купили.

При этом в кодексе нет прямых указаний, как именно определять соответствие между доходами и расходами, а Минфин в письмах предлагает решить это налогоплательщику самостоятельно.

У нас была отдельная статья о том, как платить налог с дохода от продажи валюты. Но в случае с торговлей на бирже может не быть чистой покупки и последующей продажи валюты. Обычно сначала вы покупаете доллары, на них — акции, акции потом продаете, получаете доллары и конвертируете их в рубли. В этом случае возникают две отдельные налоговые базы: доходы от торговли ценными бумагами и доходы от продажи валюты.

Если вы торгуете через российского брокера, он выступает налоговым агентом по доходам от купли-продажи ценных бумаг, а вам остается задекларировать только продажу валюты. Если торгуете через иностранного брокера, надо декларировать оба типа доходов самостоятельно.

Пример. Петр торгует ценными бумагами через российского брокера. 2 октября 2018 года Петр приобрел 3000 $ на бирже по курсу 65,3253 Р за доллар. На эти деньги он 23 ноября купил 100 акций Bank of America по 27,03 $ за акцию, а 28 ноября продал их по 28,34 $ за акцию. 20 декабря 2018 года Петр продал 2000 $ по курсу 68,3097 Р за доллар. Его доход по операциям с ценными бумагами — 11 919,61 Р, с него удержит налог брокер и отчитается об этом. Доход Петра от операций с валютой — 5968,8 Р, его нужно задекларировать самостоятельно.

Чтобы отчитаться перед налоговой, нужен отчет брокера за период, включающий покупку и продажу иностранной валюты.

Как рассчитать налог. Сумма полученного дохода — это сумма, вырученная от продажи иностранной валюты. В нашем случае это 136 619,4 Р. К доходам от продажи валюты можно применить имущественный налоговый вычет, не более 250 000 Р за год. Это удобно, когда объемы продажи валюты невелики. Сумму налога считаем так:

Сумма налога = (сумма дохода − сумма вычета) × 13%

В нашем случае сумма дохода меньше 250 000 Р, поэтому налога у Петра не возникает.

Вместо использования имущественного вычета доходы от продажи валюты можно уменьшить на расходы на ее приобретение. Это выгоднее, если вы продали большой объем валюты.

Сумма расходов — это сумма в рублях, затраченная на покупку валюты. В нашем случае:

2000 × 65,3253 = 130 650,6 Р

Сумма налога = (сумма дохода − сумма расходов) × 13%. Сумму налога считаем так:

(136 619,4 − 130 650,6) × 13% = 776 Р

В нашем примере Петру выгоднее использовать имущественный вычет.

Как отразить в декларации. Если заполняете декларацию 3-НДФЛ в программе «Декларация», нужен раздел «Доходы, полученные в РФ». Источник выплаты — брокер, через которого вы торговали валютой.

Есть несколько вариантов, как задекларировать такие операции.

Вариант первый: отражать операции с валютой по коду дохода 2900. Для этого кода не предусмотрена возможность применения вычета, поэтому отражаем в сумме дохода финансовый результат — прибыль. Такой вариант не подойдет, если вы используете имущественный вычет или если валюта продана с убытком.

Второй вариант: отразить операции с валютой по коду дохода 1520, применить к нему имущественный вычет до 250 000 Р — код вычета 906 — либо уменьшить сумму дохода на сумму расхода — код вычета 903.

Доходы от продажи иностранной валюты в программе «Декларация-2018», если декларируем финансовый результатТо же — в личном кабинете налогоплательщикаДоходы от продажи иностранной валюты в программе «Декларация-2018» при использовании имущественного вычетаДоходы от продажи иностранной валюты при заполнении 3-НДФЛ через личный кабинет, если используем имущественный вычет

Если не пользуетесь имущественным вычетом, а уменьшаете доходы на произведенные расходы, вместо кода вычета 906 выбирайте код вычета 903, а в графе «Сумма вычета» указывайте сумму этих расходов.

Далее все как обычно: отправляйте декларацию до 30 апреля и платите налог не позднее 15 июля.

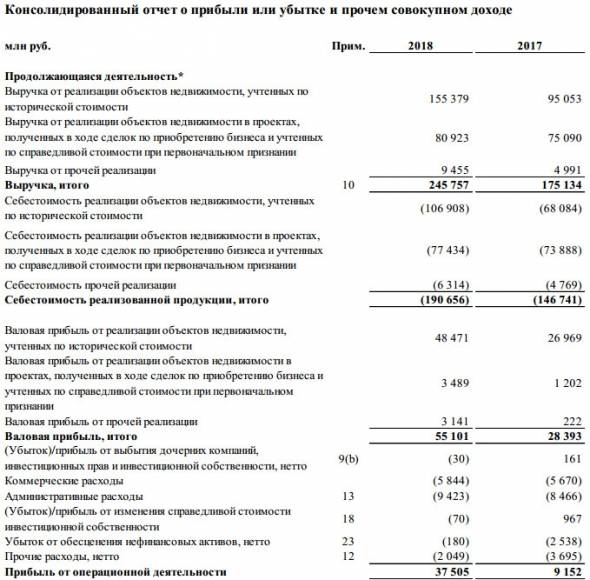

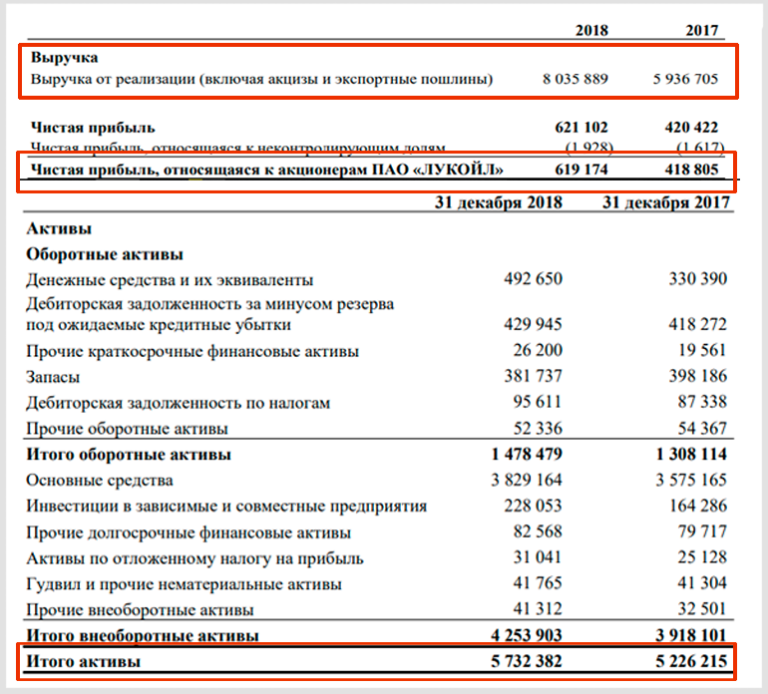

Особенности требований МСФО к операционным результатам

Отражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей.

С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период. В целом понятия «операционный» или «неоперационный» международными стандартами не определяются.

С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия.

Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов.

Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности. Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.