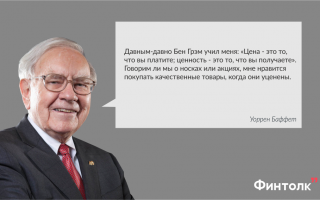

Неудача № 6. «А вдруг я потеряю деньги?»

Во время финансового кризиса почти 100-миллиардное состояние Баффета сократилось за неделю на 11,2 миллиарда. Но эта потеря мало беспокоила богача. Конечно, ему остались в утешение еще 85 миллиардов долларов, но дело было не в них. А в том, что любую неудачу Баффет воспринимает как возможность.

Потеряв 11 миллиардов, Баффет довольно потирал руки и активно скупал на оставшиеся деньги подешевевшие акции, зная: вкладываясь в выгодный бизнес по низкой цене, он непременно останется в выигрыше.

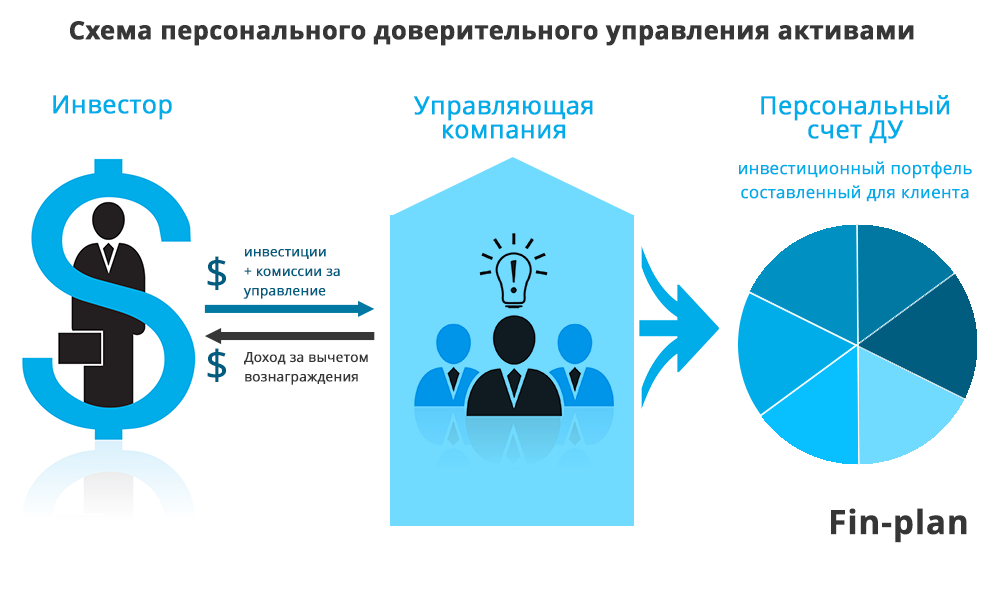

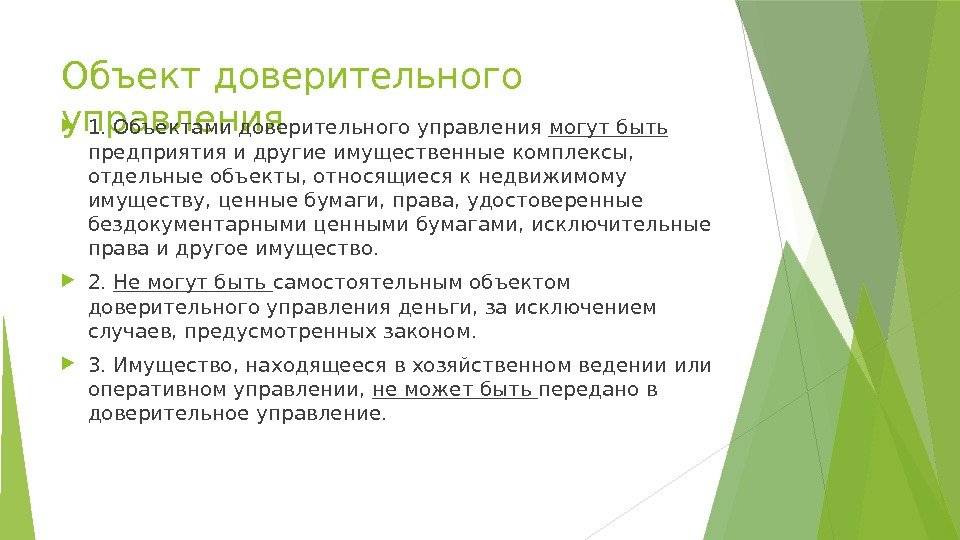

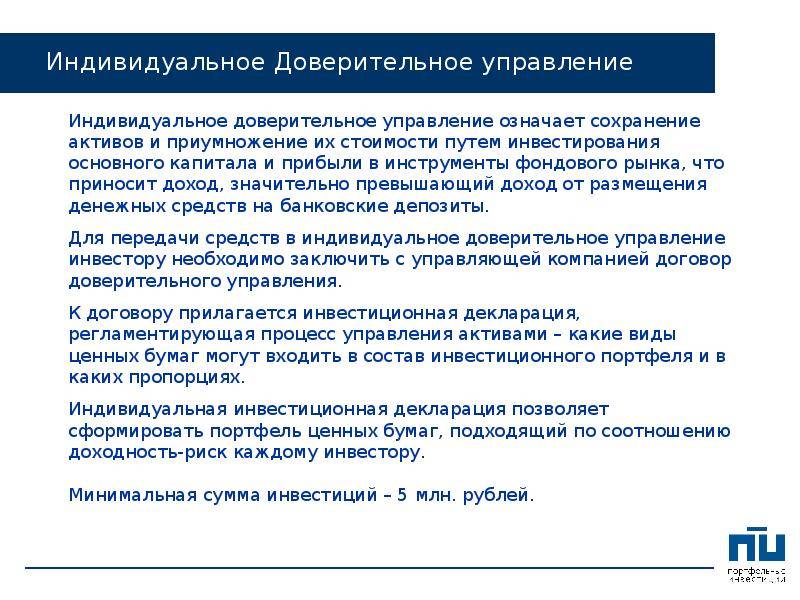

Что можно передавать в доверительное управление

Закон ГК РФ, статья 1013. Объект доверительного управления позволяет передавать в доверительное управление:

- Предприятия, имущественные комплексы и другие объекты недвижимости.

- Ценные бумаги, в том числе те, права по которым зафиксированы в электронном реестре, а не на бумажном носителе.

- Исключительные права на результат интеллектуальной деятельности или на средство индивидуализации (бренд, название, товарный знак, товарная линейка и так далее).

- Другое имущество — какое именно, в законе не уточняется.

Сейчас в России доверительное управление имуществом чаще применяется в сферах аренды коммерческой недвижимости и распоряжения ценными бумагами.

Стратегия 3 «Оптимальная»

Когда я только открывал свой ИИС, руководствовался именно этой стратегией. Потом, правда, увлекся и перестал ее придерживаться в погоне за большей доходностью.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

Если вы купите ОФЗ, то вместе с налоговым вычетом за использование ИИС получите еще доход по облигациям. Суммарная доходность вырастет. Точно посчитать ее значение не получится, потому что цены на ОФЗ могут меняться. Мы сделаем оценку исходя из текущего положения дел на рынке.

Да, придется потратить немного времени на то, чтобы разобраться, как купить ОФЗ. Но это не так уж сложно. Не стесняйтесь обращаться с вопросами к своему брокеру, но помните: нужно, чтобы процесс покупки был минимально затратным с точки зрения комиссий. Еще желательно подобрать ОФЗ так, чтобы дата погашения облигаций примерно совпадала с датой предполагаемого закрытия ИИС через три года. Так у вас будет более предсказуемая доходность: вам не придется продавать бумаги ниже рынка и платить комиссии брокеру.

Сейчас, в августе 2018 года, я предлагаю купить ОФЗ-26217-ПД (код RU000A0JVW30). Ее характеристики:

- Фиксированная ставка доходности.

- Купонный доход выплачивается два раза в год из расчета 37,4 Р на облигацию за полгода.

- Дата погашения этой ОФЗ — 18 августа 2021 года, продавать их через 3 года не придется.

Сейчас эта бумага торгуется на уровне 100,74: 1007,4 Р за облигацию при номинальной стоимости в 1000 Р. Это соответствует примерной доходности к погашению чуть более 7%. Купонный доход по ОФЗ не облагается НДФЛ, поэтому налог вы не платите.

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

- Открыть ИИС 1 сентября 2018 года.

- Три года подряд в конце года пополнять счет на сумму 400 000 Р.

- Купить ОФЗ-26217-ПД — 388 штук (дальше я объясню, почему именно 388).

- Ежегодно получать налоговый вычет.

- Ежегодно получать купонные выплаты по ОФЗ: 21 февраля и 22 августа в сумме по 14 511 Р в 2019 году; по 29 022 Р в 2020 году и по 43 533 Р в 2021 году.

- 18 августа 2021 года эти ОФЗ будут автоматически погашены брокером.

- В сентябре 2021 года закрыть ИИС.

Почему можно купить всего 388 облигаций?

Мы вносим на ИИС 400 000 Р. Стоимость облигации на момент написания статьи — 1005 Р. Кажется, что можно купить 398 облигаций. Но сделать это не получится из-за НКД — накопленного купонного дохода.

Каждый день на облигацию начисляется доход. А выплачивается он раз в год, иногда чаще. Для ОФЗ-26217 выплаты происходят дважды в год — 20 февраля и 21 августа. Если вы собираетесь купить облигацию между выплатами купонного дохода, к ее цене нужно прибавить тот доход, который уже начислен, но еще не выплачен держателям. Это и называется «накопленный купонный доход».

По одной облигации ОФЗ-26217 раз в 182 дня выплачивается 37,4 Р купонного дохода. Значит, за один день на облигацию начисляется 20,5 копеек.

В этой стратегии я рекомендую покупать облигацию 25 декабря, то есть спустя 120 дней после минувшей выплаты купона. За 120 дней на облигацию начислят 24,66 Р НКД. Получается, что при покупке одной облигации мы должны заплатить кроме 1005 Р ее текущей стоимости еще 24,66 Р НКД. А значит, на 400 000 Р мы сможем купить только 388 облигаций.

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.

Как выглядит денежный поток

| Дата | Деньги |

|---|---|

| 01.09.2018 | 0 Р |

| 25.12.2018 | 400 000 Р |

| 25.12.2018 | покупаем 388 ОФЗ-26217 |

| 20.02.2019 | 14 511 Р (купонный доход) |

| 01.06.2019 | 52 000 Р (налоговый вычет) |

| 21.08.2019 | 14 511 Р (купонный доход) |

| 25.12.2019 | 400 000 Р |

| 20.02.2020 | 29 022 Р (купонный доход) |

| 01.06.2020 | 52 000 Р (налоговый вычет) |

| 21.08.2020 | 29 022 Р (купонный доход) |

| 25.12.2020 | 400 000 Р |

| 20.02.2021 | 43 533 Р (купонный доход) |

| 01.06.2021 | 52 000 Р (налоговый вычет) |

| 18.08.2021 | 43 533 Р (купонный доход) |

| 02.09.2021 | закрываем ИИС, получаем 1 164 000 Р (388 облигаций за 3 года по 1000 Р каждая) |

01.09.2018

0 Р

25.12.2018

400 000 Р

25.12.2018

покупаем 388 ОФЗ-26217

20.02.2019

14 511 Р (купонный доход)

01.06.2019

52 000 Р (налоговый вычет)

21.08.2019

14 511 Р (купонный доход)

25.12.2019

400 000 Р

20.02.2020

29 022 Р (купонный доход)

01.06.2020

52 000 Р (налоговый вычет)

21.08.2020

29 022 Р (купонный доход)

25.12.2020

400 000 Р

20.02.2021

43 533 Р (купонный доход)

01.06.2021

52 000 Р (налоговый вычет)

18.08.2021

43 533 Р (купонный доход)

02.09.2021

закрываем ИИС, получаем 1 164 000 Р (388 облигаций за 3 года по 1000 Р каждая)

Итоговая доходность получается 16,06%.

В этой стратегии сделаны следующие допущения:

- Биржевая стоимость облигаций остается неизменной, поэтому доходность по облигациям одинакова для первой, второй и третьей покупки ОФЗ. На самом деле цена будет меняться, и итоговая доходность может быть как выше, так и ниже расчетной.

- Полученные купонные выплаты поступают не на ИИС, а на банковский счет, откуда их можно снять без ограничений.

Не все брокеры позволяют получать купонный доход по облигациям на счет, отличный от ИИС. Если купонные выплаты попадают на ИИС, это уменьшает итоговую доходность до 14,7%. Это происходит, потому что в случае выплаты купонов на банковский счет их можно повторно внести на ИИС и получить с этих денег двойную прибыль: за счет покупки ОФЗ и за счет получения налогового вычета. Когда купоны попадают на ИИС, они не считаются внесением средств и не входят в базу для исчисления налогового вычета.

Подробные расчеты по двум вариантам этой стратегии — в гугл-таблице.

Как выбрать управляющую компанию

В России множество УК, крупнейшие связаны с банками. Например, существуют «Сбербанк Управление Активами», «ВТБ Капитал Управление активами» и другие. Есть и независимые УК, например, «Доходъ», «Арсагера».

Многие компании предлагают одновременно и ПИФы, и ИИС с доверительным управлением, и обычное доверительное управление.

Вот на что стоит обратить внимание при выборе УК. Наличие лицензии

Зайдите на сайт УК и найдите там сведения о компании. Узнайте, есть ли у нее лицензия на деятельность по управлению ценными бумагами. Проверьте, есть ли сведения о компании на сайте ЦБ в реестре лицензий

Наличие лицензии. Зайдите на сайт УК и найдите там сведения о компании. Узнайте, есть ли у нее лицензия на деятельность по управлению ценными бумагами. Проверьте, есть ли сведения о компании на сайте ЦБ в реестре лицензий.

Рейтинг надежности. Посмотрите в рейтингах, например, РА «Эксперт», насколько надежна компания. Максимальная надежность А++ или ААА. При прочих равных лучше работать с УК с рейтингом от А++ до B++.

Объем активов под управлением. Чем больше этот показатель, тем лучше. У лидеров рынка он составляет сотни миллиардов рублей

Доходность. Например, можно сравнить доходность ПИФа акций с доходностью соответствующего индекса акций полной доходности (то есть с учетом дивидендов) хотя бы за несколько лет. Чем меньше ПИФ отстает от индекса, тем лучше.

Размер издержек. Когда сравниваете продукты нескольких УК, лучше выбрать компанию с минимальными комиссиями за управление и ввод-вывод средств. Учтите, что комиссия за управление взимается даже при отсутствии дохода.

Удобство взаимодействия. Хорошо, если приобрести паи ПИФов или открыть ИИС можно прямо через сайт УК

Кому-то важно, чтобы рядом с домом или работой был офис УК или ее агента — представителя

Можно часть средств отдать в управление одной УК, а часть — другой. Это снизит риск потери средств из-за проблем или ошибок УК.

Доходность вложений зависит от стратегии, ситуации на фондовом рынке, действий УК и комиссий.

Схема реализации доверительного управления

Процедура передачи денег в распоряжение третьим лицам для получения пассивного дохода от инвестирования начинается с выбора управляющего. В его роли может выступать как частный трейдер, так и юридическое лицо. Обе категории управляющих должны иметь лицензию на реализацию деятельности по распоряжению чужим капиталом. На этой стадии необходимо:

- учесть степень профессионализма трейдера;

- проанализировать состав клиентской базы управляющего и отзывы о сотрудничестве с ним;

- перед заключением договора оговаривать наиболее удобные схемы ввода и вывода средств;

- оценивать уровень прозрачности всех процессов по инвестированию вверяемых ценностей.

Следующим шагом будет обсуждение деталей сделки и подписание соглашения с управляющим. В договоре обязательно надо прописать вкладываемую сумму (от этого параметра зависит тип инвестирования – при индивидуальном вложении объем средств должен быть не менее 200 тысяч рублей, в остальных случаях будет задействован механизм работы ПАММ-счетов). Важным пунктом соглашения является система гарантий по возврату денег их владельцу, сроки распоряжения ресурсами.

Дальнейший алгоритм действий представлен такими этапами:

- Надо открыть торговый счет. Доступ к нему будет осуществляться через индивидуальные логин и пароль.

- Внесение денег на открытый специальный счет. Сделать это можно наличными средствами или путем безналичного перевода с банковской карты или электронного кошелька.

- Подписание всеми участниками сделки договора. Срок действия соглашения не должен быть более 5 лет.

- При схеме индивидуального инвестирования крупных сумм управляющему потребуется доступ в систему – для этого владелец денег должен передать трейдеру пароль входа. При инвестировании при помощи ПАММ-счетов управление ресурсами клиента начинается сразу после поступления денег на счет.

ДЛЯ СПРАВКИ! Вознаграждение управляющему лицу оговаривается на этапе составления договора. Оно может состоять из фиксированной премии за услуги управления и процентного дохода, зависящего от результата инвестирования.

Паевые инвестиционные фонды

Инвестирование через ПИФы позволяет при вложении небольших сумм принимать участие в реализации крупных проектов. Такая схема выгодна тем, что дает возможность аккумулировать значительные средства и не требует значительных трудозатрат для поиска крупного инвестора. ПИФ не относится к числу юридических лиц, фонд создают специализированные финансовые организации.

К СВЕДЕНИЮ! ПИФами выпускаются особые ценные бумаги, которые именуются инвестиционными паями. Эти паи выступают в роли основы при определении доли прибыли каждого инвестора.

Особенности работы ПИФов:

- жесткая регламентация всех аспектов деятельности со стороны государственных органов;

- высокая доступность для населения;

- действует запрет на обещание будущих выгод – клиентам может быть озвучена только информация по успешности прошлых сделок.

Фондовые рынки

Участие в торгах на фондовых рынках для получения пассивного дохода возможно после заключения договора с трейдером или брокерской компанией. Такой способ позволяет получать повышенные дивиденды, по сравнению с ПИФами. Главная проблема этого метода – необходимость вникать в работу управляющего, анализировать его рекомендации и принимать ответственные решения в незнакомой сфере деятельности. Влияние человеческого фактора чрезвычайно высоко и может оказаться негативным. Преимущество – широкие возможности диверсификации инвестиционного портфеля.

Доверительное управление на Форекс

Когда речь заходит о доверительном управлении на рынке Форекс, то при этом обычно подразумеваются так называемые ПАММ-счета. Суть таких счетов обычно сводится к следующему:

- ПАММ-счета создаются на базе дилинговых центров Форекс;

- Трейдер управляющий таким счётом не имеет доступа к средствам переданным ему в управление. Эти средства хранятся на отдельных счетах дилера;

- Создать ПАММ-счёт, как правило, может каждый желающий. Для этого достаточно лишь выполнить требование по минимальному депозиту.

В качестве вознаграждения управляющий трейдер получает заранее оговоренный с инвестором процент от полученной им прибыли, либо процент от торгуемого капитала.

Передавая свои деньги в доверительное управление, необходимо предельно осторожно подходить к выбору своего управляющего трейдера. Для этого необходимо получить доступ к истории его торгов и начинать с ним сотрудничество только при том условии, если кривая его прибыли имеет стабильный (не большой, а именно стабильный) рост при минимальных просадках в течение длительного временного периода (желательно, чтобы этот период составлял несколько лет)

Подробнее о выборе управляющего трейдера вы можете прочитать в этом материале о ПАММ-счетах.

Словарь трейдера

Отзывы

Тот, у кого есть деньги, но нет навыков торговли, открывает счет у брокера, выбирает лучшие счета управляющих, изучает их статистику и вкладывается. По сути — это логический этап развития Форекса, который расширил рынок и сделал его максимально доступным для непрофессионалов.

Правила доверительного управления

Все особенности взаимоотношения между владельцем имущества и управляющим регулируются заключенным между ними договором и описаны в правилах доверительного управления. В частности, в договоре прописываются следующие условия:

- Объем, состав или сумма передаваемых активов от владельца к управляющему.

- Официальный данные об владельце имущества и доверительном управляющем, который принимает активы.

- Объем вознаграждения управляющему за проделанную работу (фиксированная сумма или процент от доходности).

- Особенности, стратегии, принципы управления доверенными активами. Другими словами – тактика действий управляющего по отношению к врученному в управление имуществу.

- Длительность действия заключенного договора.

- Неустойка за невыполнение условия, прописанных договором.

Переход на доверительное управление

Итак, вы пришли к тому, что сами управлять имеющимися активами и ценностями не можете, но вкладывать деньги в сомнительные МЛМ-проекты и кассы взаимопомощи желания нет — значит пора бы воспользоваться услугами доверительного управляющего, который сумеет приумножить ваш капитал. И, казалось бы, это легко провернуть — найди лицо или компанию, которая занимается ДУ и получай заслуженную прибыль. Но не все так просто в нашем мире, и следует тщательно подготовиться и пройти через немалую бумажную волокиту, чтобы как полагается оформить все юридически.

Чтобы правильно передать свои активы в ДУ необходимо быть хорошо осведомленным с правовым полем, в котором действуют данные взаимоотношения.

Существует множество нюансов, которые во многом обеспечивают успех передачи чего-либо в доверительное управление, поэтому необходимо подойти к этому процессу очень тщательно. Конечно же, большое значение имеют и выбор доверительной управляющего, и подготовка документов, и осведомленность в правилах сотрудничества на основе ДУ. О том, как разобраться в этом всем и успешно перейти на ДУ, читайте далее.

Выбор управляющей компании 5 рекомендаций

Немаловажно правильно подобрать компанию, которой доверите управление финансовыми инвестициями либо имуществом. Важно подчеркнуть, что выполнять эту роль может не только какая-либо крупная инвестиционная фирма, но и отдельное лицо, даже если оно не ведет предпринимательскую деятельность

Но не все доверительный управляющие одинаково хороши и следует очень скрупулезно проанализировать кандидатов, ведь от их опыта, подхода к делу, осведомленности в вопросе зависит успех дальнейшего сотрудничества и ваш пассивный заработок в частности.

Ниже мы предлагаем вам пять главных рекомендаций, который позволят отдать предпочтение достойной, способной обеспечить стабильный доход, компании. При этом не воспринимайте данные правила единоверным руководством к действию – вы можете выработать личную стратегию подбора управляющего или позаимствовать опыт успешных коллег.

Уровень аналитического сервиса компании

Компании, в которых аналитический отдел работает слабо и не умеет вовремя мониторить и делать выводы о настроениях рынка, просто не могут обеспечить полноценного заработка на вашем капитале. Более того, с таким управляющим вы можете не только не заработать, но и потерять то, что у вас уже есть. Поэтому подбирайте для ДУ компанию, в которой имеется отдел аналитики, полностью обеспечивающий процесс качественным и своевременным анализом экономики, политики, дел компании и умеющим строить точные прогнозы.

Опыт работы управляющей компании

Само собой разумеется, что опытная компания сумеет более адекватно управлять вашим капиталом, принимать верные решения в трудных ситуациях, находить наиболее прибыльные и выгодные предложения. Зная срок пребывания управляющего в конкретном сегменте рынка, вы можете приблизительно оценить насколько компетентным является данный вариант и подходит ли он вам. Кроме этого, срок работы укажет вам и на надежность компании, ведь если управляющий проработал энное количество лет, то он пользуется определенным спросом, а если в его услугах нуждаются, вполне логично, что управлять капиталом клиентов он, скорее всего, умеет.

Рейтинг компании на рынке услуг

В нашей стране ведет свою деятельность Национальное рейтинговое агентство, которое мониторит успехи доверительных управляющих и строит рейтинги лучших из них. Эта официальная организация проводит анализ работы управов по различным параметрам и сегментам рынка, и оценивает насколько те справляются со своими обязательствами перед клиентами.

НРА действует более 14 лет и на данный момент является наиболее авторитетным и надежным рейтинговым агентством страны, при чем результаты его мониторинга принимаются как обществом, так и государственными структурами, как финансовое консультирование. Одним словом, если вы выбрали какую-либо компанию, то перепроверьте ее месторасположение в рейтинге НРА — организация предоставляет достоверные данные и если компании нет в списке лучших, то возможно, не стоит с ней сотрудничать.

Объем активов в управлении

О надежности и серьезности компании говорит и денежная сумма или же объем имущества, который делегировали для управления компании. Если управляющий дает хорошую прибыль, то конечно, будет пользоваться спросом, и клиенты к нему будут выстраиваться в очередь

В таком случае в управлении конкретного лица или компании будет значительный объем активов, что и будет для вас показательным при совершении столь важного выбора. Те же управляющие, которым доверяют незначительное управление финансовыми активами, скорее всего, могут являться новичками, которые из-за неумелых действий просто спустят ваши средства в трубу

Имущество и недвижимость

Заключение сделки доверительного управления прекрасно подойдет для собственников, которые проживают в другом городе или стране. Причем за времяих отсутствия, квалифицированный управляющий сможет увеличить размер активов.

В соответствии с законодательством имуществом считается:

- участок земли;

- сооружение;

- сырье или продукция;

- помещения;

- товарный знак.

Кроме того, широко распространены трастовые соглашения в

отношении недвижимого имущества, как жилых, так и нежилых помещений. В этом

случае управление может проводиться в двух направлениях:

- Манипуляции с квартирами, домами.

- Операции с коммерческой недвижимостью.

Для человека, который владеет несколькими объектами недвижимости, бывает сложно самостоятельно ими распоряжаться. К тому же представьте, если владельцу предстоит длительная поездка. Тогда нанять надежного профессионала будет, безусловно, выгодно.

Функции, которые выполняет управляющий:

- сдача помещения в аренду;

- заключение договоров;

- контроль над порядком в здании, квартире;

- оплата счетов за коммунальные услуги;

- охрана и уборка помещения;

- страховая защита недвижимости;

- контролирование возврата задолженности по переданному имуществу сторонними лицами.

Особенностью доверительного управления недвижимостью является отсутствие возможности у кредиторов взыскать недвижимое имущество за долги собственника. Это вероятно только после признания правообладателя банкротом. Поэтому, заключение трастового договора можно отнести к защите от непредвиденных рисков.

Объекты

Доверительная деятельность может проводиться в отношении:

- предприятия;

- доли учредителя;

- ценных бумаг (акций, облигаций);

- недвижимости;

- морских судов;

- исключительных прав на результат интеллектуальной или творческой деятельности;

- залогового имущества (квартира, обремененная ипотекой, автомобиль, который взят в кредит);

- денег на банковских счетах, хранящихся в безналичной форме.

Причем стоит отметить, что наличные деньги не могут

передаваться в доверительное управление. Причиной является невозможность

возврата тех же купюр, которые были переданы для выгодного использования. Тем

более что учредитель управления предполагает получения дохода.

Виды доверительного управления в РФ

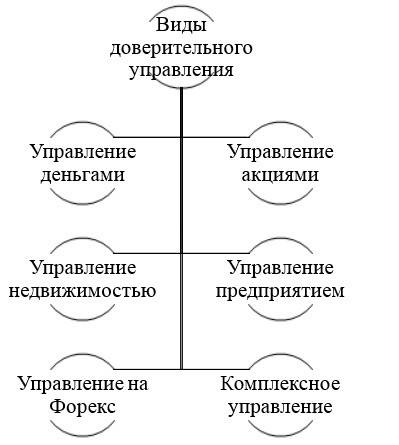

Основные виды доверительного управления сводятся к трем вариантам:

- Инвестиции в ПИФы и КУА.

- Открытие ПАММ-счетов.

- Передача средств в управление брокеру на бирже.

Самый простой способ — это покупка пая в ПИФах — тут невысокий порог входа, высокая доходность и ликвидность паев. Но тут невысокая прибыль, обычно она не сильно отличается от банковских депозитов в банке. Но это зависит от направления инвестиций фонда.

Инвестиции в ПАММ-счета — это доверие своих денег трейдеру на ФОРЕКС. Способ очень рисковый, поскольку вероятность выигрыша на Форекс очень мала. Гарантий и регулирования со стороны государства нет никаких. Управляющий, чаще всего, ответственности за результат своей деятельности не несет.

Передача капитала в доверительное управление брокеру на бирже более рискованный и более прибыльный способ заработка. В таком случае брокер самостоятельно инвестирует полученные деньги, на свое усмотрение и понимание ситуации. За деятельностью брокеров ведется контроль регулятора и государственных органов. Хотя все риски по утрате капитала и несет клиент, брокер не получит свою прибыль, если результаты его деятельности не принесли доверителю дохода.

Зачем нужно доверительное управление?

Система доверия своих денег в управление сторонним людям и организациям, что называется, стара как мир. Ей пользовались крестоносцы, чтобы за время походов их имения не пришли в упадок. Знать и богачи доверяли свои капиталы церкви, чтобы избежать конфискаций и прочих неприятностей с законом. Позднее к доверительному управлению прибегали чтобы избежать налога на наследство.

Цели доверительного управления — это:

- получение прибыли;

- сбережение капиталов;

- сохранение части имущества при банкротстве;

- страхование вкладов;

- создание пенсионных накоплений.

Из этого видно, что основная задача — это застраховаться от некомпетентности владельца капитала, и передача права на совершение сделок и управления капиталом опытному, компетентному лицу.

В зависимости от результатов работы управляющего, доверитель получал прибыль. Доход управляющего состоит из комиссии за сделки или процента от общего полученного дохода в результате его действий.

Таким образом, в общем успехе заинтересованы обе стороны.

Плюсы и минусы

К абсолютным преимуществам трастовых отношений можно отнести

следующие факторы:

- Финансовый успех будет значительно выше, если активами распоряжается профессионал.

- Наемный управляющий лично заинтересован в получении максимальной прибыли, так как размер выплат в качестве вознаграждения напрямую зависит от результата трастовой деятельности.

- Собственнику не обязательно вникать в нюансы сферы, в которой ведется управленческая деятельность. Он может заниматься основной работой, а параллельно и его собственность будет приносить прибыль.

- Несмотря на то, что имуществом будет временно распоряжаться другой человек, за законным владельцем сохраняются все права на переданный объект.

Учитывая все достоинства, было бы несправедливо не заметить, что такая форма отношений имеет и недостатки:

- отсутствие гарантий получения дохода;

- существует риск мошеннических действий в

отношении учредителя; - высокая процентная ставка комиссионных

управляющему; - сложности при выборе специалиста.

Кроме того, стоит отметить, что в большинстве случаев для доверительного управления требуется большой размер капитала или дорогостоящий объект траста.

При незначительных активах на роль управляющего практически никто не соглашается.

Что такое управление активами?

Достаточно часто управление активами называют инвестиционным менеджментом. Фактически, это деятельность, которая направлена на то, чтобы выбирать, куда вкладывать средства, при чем, как свои, так и чужие. От грамотно подобранной стратегии, а то и нескольких, зависит успех всей финансовой операции.

Начну с того, что активы — это все материальные блага (не только деньги в привычном понимании), которые могут приносить прибыль, но и другие средства (недвижимость, производственные мощности, движимое имущество). Принято для эффективной и налаженной работы увеличивать количество активов, а полученную прибыль вкладывать в модернизацию или укрепление всего капитала.

Управление активами не заканчивается составлением договора и определением стратегии, а продолжается весь период и характеризуется постоянным контролем и поиском эффективных инструментов.

Делаем выводы

Первый тип (А с вычетом 13%) счета выгоден во многих случаях. Он гарантирует быстрое получение денежных средств без рисков. При низкой доходности выбранных финансовых инструментов, небольшой величине взноса выгоднее оформить возврат 13%. Данный тип ИИС используется вкладчиками, ожидающими невысокую доходность портфеля. Малая доходность – это низкие налоги и малый доходный вычет. Плюс в том, что консервативный инвестор сможет использовать льготу 13% на любом сроке.

Второй вид льгот Б подходит для инвесторов, не имеющих официально подтвержденного дохода. ИИС на базе вычета с доходов является приемлемым для крупного долгосрочного вложения средств. Инвесторы данного типа держат финансы годами, регулярно вносят большие платежи.

Активным трейдерам, получающим большие годовые прибыли до 40%,

целесообразнее получить короткое освобождение от налогов, чем просто возврат 13%. Высокая доходность приведет к скоплению значительных сумм, прибылей на счете. Доходный вычет Б окажется более существенным. Величина льготы на доход не ограничена, а льгота 13% ограничена суммой 400000 руб. Максимальный доход – 52000 руб. Поэтому на длинных инвестиционных «дистанциях» вариант Б с доходным вычетом предпочтительнее, чем льготы по взносам.