Содержание процесса управления

Две основные цели управления банковским кредитным портфелем сводятся к увеличению уровня рентабельности компании и уменьшении любых рисков одновременно.

Из сказанного следует, что все меры и процессы при управлении уже созданным КП направляются именно на эти цели.

Что можно отнести к таким мероприятиям:

- Диверсификация КП по клиентским группам. Чтобы уменьшить риски и увеличить прибыльность, часть займов предоставляется другой категории клиентов, которая не учитывается портфелем.

- Административные действия. Здесь имеются в виду создание рабочих групп по анализу рынка, широкое или узкое делегирование полномочий и прав в компании по вертикали, разграничение отделов по типам займов и т.п.

- Повышение уровня контроля за пользователями заёмных денег. Например, часто ужесточают порядок отбора потенциальных заёмщиков, вводят специализированные системы оценивания каждого клиента и т.д.

- Проектирование маркетинговых стратегий, которые направлены на рост базы клиентуры. Примеры – разработка рекламных кампаний, создание отдела, который в итоге занимается продвижением тех или иных предложений банка. Всё это ориентировано на максимальное удовлетворение потребностей и стремлений граждан. Удачно спланированный маркетинг помогает наращивать КП организации.

На деле мер может быть больше, однако описанные относятся к числу основных и, практически, обязательных.

Разновидности

Теперь Вы знаете, что КП – это сумма всех долгов граждан перед банковской компанией. Но этого не хватает для полного понимания явления. Одно лишь определение не привносит достаточной ясности.

Мы уже сказали, что должники бывают разных типов, а от этого зависит действительная цена портфеля.

Логично предположить, что если заёмщики того или иного банка – в большинстве своём не слишком надёжные плательщики, то и вероятность возвращения кредитов невелика. Соответственно, если банк имеет статус надёжного, то и клиентура у него, в основном, состоит из платёжеспособных лиц, а потому все долги возвращаются.

Ввиду сказанного можно выделить следующие виды КП:

- нейтральный;

- рискованный;

- смешанный.

Причём третий занимает срединное положение между двумя первыми. Однако стоит отметить, что на практике благонадёжность банковских клиентов или положительная, или отрицательная, отчего доля смешанных КП на финансовом рынке очень мала.

Примечание 2. Нейтральный КП – наиболее дорогой. Это объясняется просто: заёмщики регулярно, в полном объёме покрывают свои займы – и не только основную часть, но и процентную, а также штрафы и все сборы. Обратная ситуация с рискованным КП: в случае с ним речь идёт о займах, предоставленных не самым надёжным гражданам.

Важно! Разумеется, чем выше риски по портфелю, тем меньше его стоимость. Например, не являются редкими ситуации, когда микрофинансовые организации за 300 000 – 500 000 рублей продают коллекторским агентствам портфели, по которым общая сумма долгов достигает 3 000 000 руб

и больше.

Банкам необходимо заботиться не только о наращивании КП, но и о его рискованности, структуре долгов. От данного момента зависит итоговая цена предложения.

Продажа портфелей

Если принято решение о банкроте, то КП всегда продается иному финансовому учреждению.

При этом заемщик:

- должен получить официальное письмо, в котором будет дата приказа о банкротстве;

- получает новые реквизиты, на которые должен вносить оплату;

- не подписывает никаких дополнительных соглашений в офисе, если только они не направлены на снижение ставки (актуально для хороших клиентов, которые не нарушали сроки оплаты).

Внимание! Цена пакета определяется многими факторами: общий объем долга, количество договоров, средняя сумма задолженность, статистика платежей и рискованность.

Опытные специалисты в такой ситуации рекомендуют обращать внимание на кредитную историю. Часто при переуступке прав попадают данные в БКИ о просрочке

Такая запись может в дальнейшем помешать оформить новый заем на выгодных условиях.

Проведение анализа

Для определения методов извлечения максимальной прибыли с приемлемыми рисками, персоналу банка следует регулярно проводить анализ кредитного портфеля для изучения его структуры непосредственно в ходе рабочих процессов. Для такой оценки банки применяют два вида анализа: количественный и качественный.

Количественный включает анализ следующих показателей за конкретный период времени:

- число договоров, заключенных по каждой кредитной программе;

- структура кредитов по группам контрагентов;

- общая сумма выданных займов;

- своевременность возврата заемных средств;

- величина процентных ставок.

Проведение такого анализа кредитного портфеля дает возможность выбрать наиболее перспективные объекты инвестирования, а также определить рискованные направления, где заключение договоров крайне нежелательно. Немаловажную роль играет сравнение остатков задолженности с ожидаемыми выплатами. По итогам проведенного анализа возможна корректировка лимитов кредитования. Обязательно должны быть установлены пределы выдаваемой одному заемщику общей суммы кредитов и их количество. После анализа определяется возможный объем всех средств, которые банк сможет направить на выдачу займов.

Качественный анализ позволит выявить:

- процент проблемных кредитов от общего их числа;

- сумму просроченной задолженности и ее доля от общего объема кредитов;

- наиболее популярные у клиентов виды кредитования;

- области деятельности учреждения, развивающиеся медленнее других.

Рынок банковских услуг находится в состоянии непрерывного изменения. В связи с этим следует регулярно проводить анализ, что будет, безусловно, способствовать увеличению прибыли и снижению потерь.

Неграмотное управление кредитным портфелем может привести к банкротству

Неграмотное управление кредитным портфелем может привести к банкротству

Функции управления кредитным портфелем

Первая функция – аналитическая. Коммерческому банку необходимо осуществлять анализ движения кредитов, составлять прогноз дальнейшего развития кредитования. Это делается на основе определенных показателей и критериев.

С точки зрения экономики, коммерческие банки выбирают самые оптимальные направления применения кредита, при процессе формирования кредитного портфеля.

Банк подразделяет всех клиентов на конкретные группы, так же определяет степень надежности каждой из групп.

Вторая функция управления кредитным портфелем относится больше к самому банку. Процесс управления портфелем обеспечивает диверсификацию кредитного портфеля, которая позволяет смягчить риск, или уменьшить его.

Управление кредитным портфелем позволяет коммерческому банку усилить финансовую надежность, а так же улучшить показатели своей деятельности.

Как управляют займами

Управление кредитным портфелем банка – это совокупность мероприятий, финансового учреждения, направленных на оптимизацию действующих займов. Основными показателями эффективности управления является повышение доходности финансового учреждения и снижение уровня риска.

Банки осуществляют управление кредитным портфелем в двух направлениях:

- работая индивидуально с каждым заемщиком: оценка их кредитоспособности, предоставление в случае необходимости реструктуризации, контроль над выполнением всех обязательств;

- работая одновременно со всей массой заемщиков: формирование резервов по ссудам, установка и изменение лимитов на оформление конкретных кредитных продуктов.

Проводится управление в несколько этапов:

- сначала необходимо провести классификацию всех действующих кредитов. Определить уровень риска каждого займа и рассчитать соотношение между его риском и доходностью;

- дальше проводится классификация всех займов в зависимости от заемщиков, срока и валюты кредитования, качества обслуживания;

- оценка качества кредитного портфеля в целом по банку. Полученный результат сравнивается с показателями других банков, их уровнем доходности и риска, процентными ставками. При этом также учитывается стоимость привлеченных ресурсов;

- рассчитывается максимальный размер резервов под действующие кредиты на случай возможного непогашения;

- завершающий этап – на основе анализа полученной информации принимаются решения относительно повышения качества портфеля. Здесь возможно применить несколько вариантов:

- маркетинговые и экономические службы банка разрабатывают и выводят на рынок новый продукт;

- также можно предложить новые условия обслуживания действующих займов;

- довольно популярная в последнее время операция – продажа банком своего кредитного портфеля другому финансовому учреждению (цессия).

Этапы анализа портфеля

Изучим теперь более подробно, каким образом может осуществляться анализ кредитного портфеля финансовой организации. Выше мы отметили основные принципы, которые лежат в основе соответствующего исследования, а именно — соотнесение объема текущих займов и факторов, влияющих на успешность их возврата кредитуемыми лицами. Теперь наша задача — рассмотреть основные этапы, в рамках которых осуществляется анализ кредитного портфеля. Современные исследователи выделяют следующую их совокупность:

— анализ факторов, влияющих на спрос и предложение услуг банка;

— определение кредитного потенциала финансовой организации;

— исследование структуры выданных займов на предмет возможного соответствия выявленному потенциалу;

— изучение текущих кредитных договоров, подписанных банком и заемщиками;

— оценка качества портфеля, выработка рекомендаций по его улучшению.

Изучим указанные этапы анализа соответствующего показателя эффективности работы банка подробнее.

Портфель банка после банкротства

В случае если организация объявляет о скором банкротстве или о состоявшемся факте, кредитный портфель коммерческого банка сохраняется и становится доступным для продажи или передачи в другие структуры. В России, в связи с кризисной экономической ситуацией и процессами, инициированным ЦБ РФ, такие примеры знают многие. Банки закрываются, но, долговые обязанности заемщиков сохраняются и передаются в иные руки.

В большинстве случаев он переходит во владение более крупных структур, что многие понимают, как объединение. На самом деле фактического объединения не происходит, случается обыкновенная продажа.

Анализ займов на предмет соответствия потенциалу

Следующий этап исследования кредитного портфеля финансовой организации — анализ соответствия выданных займов выявленной величине потенциала, о котором мы сказали выше. Какого типа задачи могут стоять в данном случае перед банком?

Прежде всего, это оценка кредитного портфеля в аспекте соотнесения срочности договоров, подписанных финансовой организацией и заемщиками, и оперативности доступа к ресурсам, что формируют отмеченный выше потенциал. Не должно быть ситуации, при которой банк выдает большое количество «длинных» займов, но при этом у него нет «коротких» ресурсов для поддержания ликвидности. Даже если заемщик будет платить по графику исправно — поступлений может оказаться недостаточно для решения текущих задач учреждения.

В некоторых случаях банки, фиксируя дефицит долгосрочного потенциала и не обладая ресурсами для его увеличения, вынуждены конвертировать в него краткосрочные ресурсы. И это также может отрицательным образом сказаться на показателях ликвидности учреждения.

Осуществление анализа займов на предмет соответствия потенциалу плавно перетекает в работу, формирующую следующий этап исследования кредитного портфеля — изучение договоров займа, заключенных между банком и клиентом. Рассмотрим его подробнее.

Анализ кредитного портфеля

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят:

- объем и структуру кредитных вложений по видам;

- структуру кредитных вложений по группам кредитополучателей (кредиты юридическим лицам, кредиты физическим лицам);

- сроки кредитов;

- своевременность погашения предоставляемых кредитов;

- отраслевую принадлежность;

- виды валют;

- цену кредитования (уровень процентных ставок).

Такой анализ позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, «кредитными потолками» и т. д.

«Кредитные потолки» — это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков (иногда в индивидуальном порядке), либо лимит суммы или количества кредитов, выдаваемых одному клиенту.

За количественным анализом следует анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его тип обладают различным риском для определенных экономических условий, следовательно, и виды кредита в зависимости от объемов и целей кредитования оцениваются по-разному, что и должно учитываться при изучении кредитного портфеля банка. Для этого используются различные относительные показатели, рассчитываемые по обороту за определенный период или по остатку на определенную дату. К ним, например, относят удельный вес проблемных кредитов во всем валовом клиентском кредитном портфеле; отношение просроченной задолженности к акционерному капиталу и др. На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидностиликвидности данного банка. Таким образом, в любом банке состояние кредитного портфеля должно находиться под постоянным наблюдением.

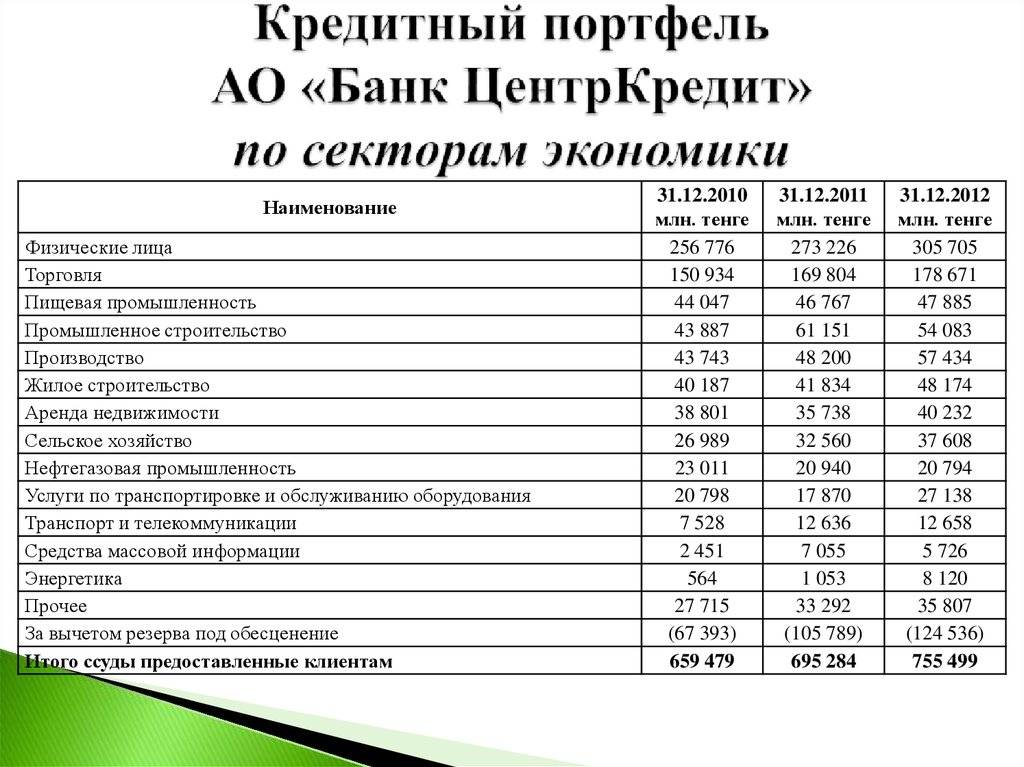

Что такое кредитный портфель и его виды

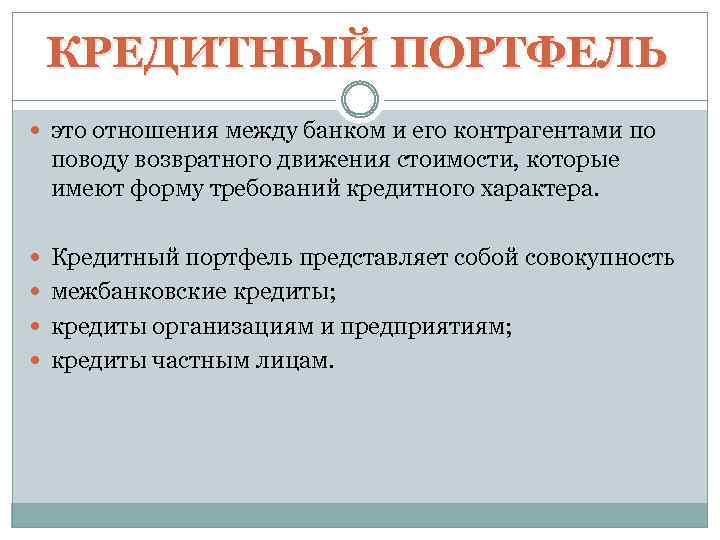

Кредитный, или как его еще называют, ссудный портфель – это общий объем долга по всем кредитам, включая просроченную задолженность, выданным банком для юр. и физ. лиц. При расчете кредитного портфеля в него не включаются начисленные проценты за пользование заемными средствами, пени и штрафы за нарушение условий договора кредитования, банковские комиссии или другие платежи от клиентов. Только чистая задолженность по телу кредита.

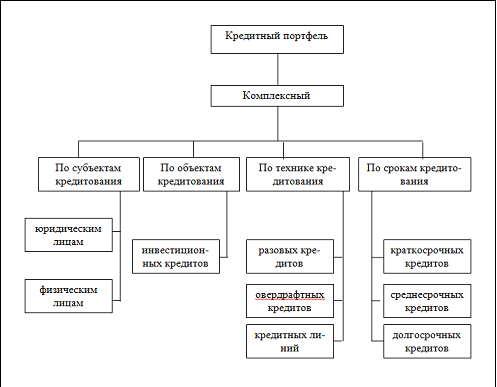

Кредитный портфель можно классифицировать по различным признакам:

- степень риска;

- категория заемщика;

- валюта;

- доходность;

- вид подчиненности кредитора

В некоторых источниках также рассматривается рискованный портфель, который отличается высокой степенью доходности при повышенном уровне риска невозврата заемных средств.

Вот простой пример рискованного портфеля. Возможно, вы слышали или читали о случаях, когда банк отказал в кредите солидному заемщику, зато выдал кредиты дяде Васе и дяде Пете, которые хотя и работают, но известные любители выпить. Так что долг могут и не отдать. Действия банка в этом случае кажутся глупыми, но самом деле хорошо описываются в рамках кредитной политики: солидному заемщику банк должен выдать крупную сумму под низкий процент.

Что получается? Вероятность возврата большая, но прибыль маленькая. Если банк хочет заработать больше, он может разбить эту же сумму на несколько менее надежных заемщиков, но под более высокий процент. Риски невозврата таким образом снижаются в результате диверсификации. Т.е. чтобы сформировать оптимальный кредитный портфель, банку следует анализировать количество и степень рискованности выданных кредитов: этот принцип действует как в российских, так и зарубежных банках.

В зависимости от того, кто является заемщиком по кредиту, выделяют три вида ссудных портфеля:

- персональный – кредиты для физических лиц;

- деловой – кредиты для юридических лиц;

- межбанковский – кредиты, выданные другим банковским организациям

По валюте займа выделяют портфели:

- рублевый

- валютный

По показателю доходности в портфеле у банка могут быть операции, приносящие и не приносящие доход. К первой категории относятся привычные банковские кредиты, за пользование которыми начисляются проценты. Ко второй группе относятся беспроцентные ссуды, займы с замороженными процентами и т.д. Про отличия ссуды от займа читайте здесь.

По степени подчиненности банковской организации выделяют портфели головного отделения и портфели филиалов.

Классификация кредитов

Совокупный объем кредитов должен быть определенным образом структурирован. Основания для классификации могут быть разными:

По субъектам кредитования (заемщикам). Могут быть выделены физические и юридически лица, которые также могут быть структурированы. Физические лица — по полу, возрасту, социальной принадлежности. Юридические лица — по организационно-правовой форме, численности работников, сроку существования, сфере деятельности (может быть социальная сфера, промышленное производство, энергетика, строительство и т. д.).

По целевому назначению.

По срокам кредитования. Можно выделить краткосрочные, среднесрочные и долгосрочные кредиты. Чем больше в объеме краткосрочных ссуд, тем он более ликвиден. Большое количество долгосрочных ссуд увеличивает и количество рисков, что отрицательным образом сказывается на положении компании

Важно, чтобы в процессе работы был найден баланс.

По характеру и объему обеспечения кредита.

По источникам погашения кредита.

По объему рисков

Кроме того, ссуды могут быть классифицированы по объему рисков. По данному критерию все кредиты можно разделить на несколько больших групп:

- С минимальными рисками (стандартные). В эту группу могут быть отнесены:

- долгосрочные кредиты с невысокой регулярной платой;

- кредиты, выданные надежному заемщику;

- краткосрочные ликвидные займы.

- Нестандартные кредиты с повышенной степенью риска. Это все кредиты, выданные новым заемщикам, среднесрочные и долгосрочные.

- Потенциально невозвратные кредиты. Эти кредиты отличаются повышенной степенью риска.

- Невозвратные кредиты.

Последние две группы из представленной классификации представляют опасность для деятельности любого банка. Однако избежать их в практической деятельности невозможно.

Нестандартные варианты

Есть и кредиты, которые не могут быть включены в общий объем. Это займы государственным и бюджетным учреждениям и внебюджетным фондам. Такие кредиты не учитываются в связи с тем, что предоставляются на особых условиях: со сниженной процентной ставкой, без финансового обеспечения, с упрощенной системой оформления займа.

Не входят в общий объем рассматриваемых кредитов и займы, которые предоставляются партнерским или смежным структурам банка (что достаточно распространено на практике). Причина этого иная: такие трансферты не реализуют цель извлечения прибыли, а используются скорее в качестве финансовой поддержки.

Формирование кредитного портфеля позволяет упростить аналитическую работу по изучению выданных кредитов: отпадает необходимость изучать каждый кредитный договор, достаточно просто проанализировать отдельные группы. Однако это не является самоцелью. Данные, полученные в ходе работы, сами по себе не могут дать эффекта и положительно сказаться на практической деятельности банка. Результат достигается только путем качественного и количественного анализа.

Количественная оценка позволяет определить основные характеристики выданных кредитов: виды заемщиков, валюты, обеспечения, средний размер кредита и срок его возврата.

Качественная оценка позволяет сформировать перечень потенциальных заемщиков, выявить условия, при которых обеспечивается максимальный процент возвратности займов.

Порядок формирования

Процедура формирования кредитного портфеля коммерческого банка производится в несколько этапов:

Сначала должен быть произведен анализ факторов, так или иначе связанных с уровнем спроса;

Формируется и увеличивается кредитный потенциал;

Спрогнозированный потенциал должен совпадать со структурой займов, которые позже будут выданы конечным клиентам;

Анализ данных по выданным займам

Особенно важно изучить поведение клиента при возвращении займов;

Проведение оценки на предмет качества и эффективности получившегося портфеля;

В случае необходимости, предприятие может скорректировать эффективность и качество кредитного пакета. Для этого должен быть проведен анализ, а затем проведены мероприятия по устранению причин, приведших банк к не самой высокой эффективности портфеля

Самая распространенная мера в такой ситуации — это изменение условий выдачи кредита. Например, они могут ужесточиться, благодаря чему вырастет надежность портфеля.

Оптимальный кредитный портфель: формирования и управление

Однако цель деятельности банка не просто сформировать кредитный портфель, а сделать его оптимальным. Оптимальный кредитный портфель для банка — это ситуация, при которой совокупность выданных кредитов полностью соответствует имеющимся финансово-экономическим ресурсам банка (другими словами, его экономическому потенциалу) и при этом дает банку максимально возможный при таких ресурсах уровень доходности.

Сформировать его — задача непростая. Реализуется она посредством следующих шагов:

- Сбор информации и анализ сложившейся экономической обстановки, спроса на услуги кредитования, действующие на рынке предложений. На данной стадии происходит оценка рынка, сложившегося в регионе. При этом важную роль играет территориальное расположение, численность населения и уровень жизни.

- Анализ имеющегося у банка потенциала. Учитываются финансовые ресурсы, их доходность и объемы, а также оценивается возможность их увеличения. Необходимо определить основные источники получения прибыли при предоставлении займов.

- Разработка программы кредитования с учетом всех рисков. Выбор подходящей модели. Программа должна быть сформирована максимально подробно, чтобы избежать любых внезапных рисков или минимизировать их.

- Определение соответствия потенциала банка спросу на кредиты.

- Проведение аналитической работы по уже действующим кредитом («работа над ошибками», защита слабых сторон, минимизация рисков). На этой стадии происходит анализ ранее выданных кредитов по различным признакам, таким как категории заемщиков, процентные ставки, сроки погашения, процент досрочно погашенных кредитов.

- Аналитика существующей ситуации и оптимизация. Полученная в ходе исследования информация позволяет сформировать модель оптимального кредитного портфеля. При этом оцениваются следующие факторы:

- значение и роль кредитования в деятельности организации;

- прибыльность от кредитных операций в общем объеме прибыли банка;

- эффективность использования финансово-экономического потенциала кредитной организации;

- определение рисков кредитования, формирование методов их снижения.

Когда работа завершена и кредитный портфель банка сформирован, начинается процесс управления. Его нельзя определить как конкретную стадию, это циклический процесс, который имеет место в течение всего срока функционирования кредитной организации.

Важно отметить, что однократно сформированный кредитный портфель не может послужить эффективным инструментом. Информация, количество и характеристики выданных займов, экономическая ситуация в стране и на рынке кредитных услуг находятся в постоянной динамике, значит, необходимо постоянно обновлять «содержимое» сформированного портфеля

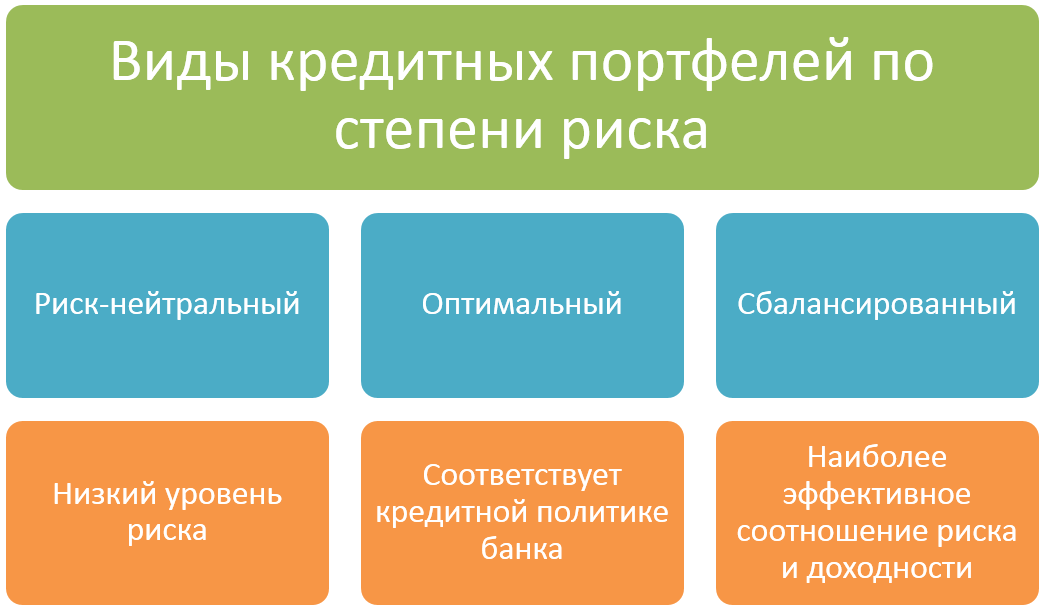

Виды кредитных портфелей

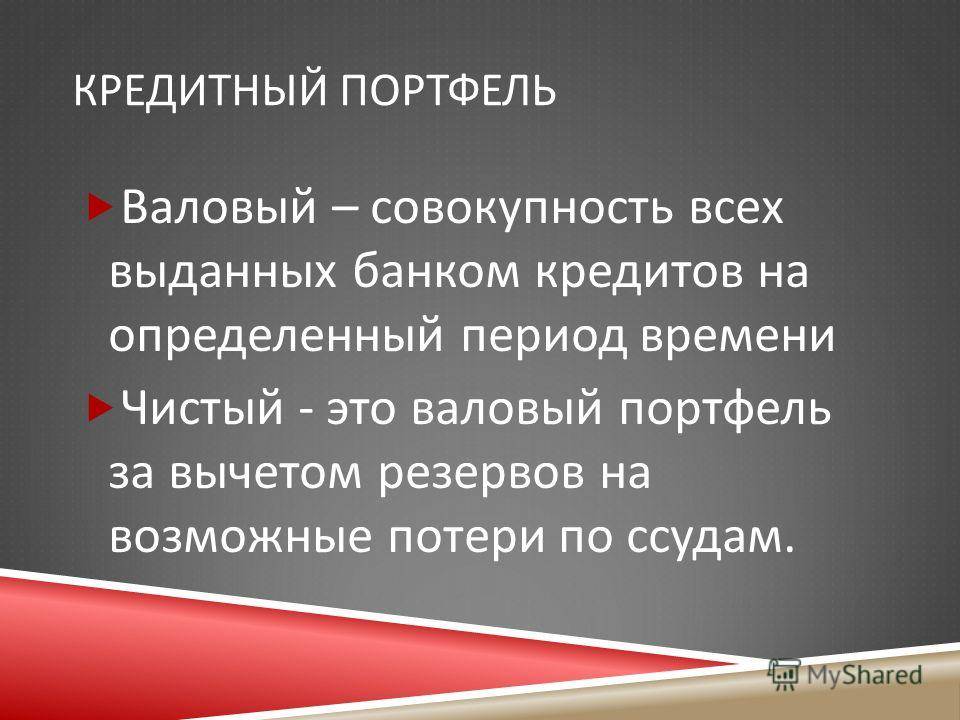

Кредитный портфель бывает валовый и чистый. Первый включает выданные, но не выплаченные кредиты. Чистый высчитывается с минусом суммы резервов, которые подготовлены на случай возникновения убытков. Каждое солидное финансовое учреждение должно иметь резервный фонд. Его размер свидетельствует о возможности и рисках.

Различаются портфели и относительно политики банка:

- Оптимальный. Он наилучшим образом соответствует маркетинговой и кредитной стратегии банка.

- Сбалансированный. Направлен на решение самой неоднозначной задачи «риск — доходность». По структуре похож н оптимальный, но может отличаться от первого отдельными этапами.

- Риск-нейтральный. Такой вариант имеет низкие показатели рискованности и доходности.

Подразделяются они и по другим основаниям. По субъектам кредитования делятся на виды для физических и юридических лиц. По срокам могут быть краткосрочные, среднесрочные, долгосрочные. Чем больше в объеме краткосрочный займ, тем больше он считается ликвидным.

Банкротство

Неправильное формирование или неудачное управление кредитным портфелем может, при наличии дополнительных неблагоприятных факторов, привести финансовое учреждение к банкротству. Когда банк приходит к выводу, что он не может больше рассчитываться по своим долгам перед кредиторами, он объявляет себя банкротом. Учреждение переходит под руководство временной администрации, которая попытается исправить ситуацию. Если ее деятельность даст результат, банк погасит свою задолженность перед кредиторами. Если же ситуацию выправить не получится, ЦБ РФ признает учреждение банкротом, после чего банк начнет выполнение ряда сложных процедур, одна из которых – продажа кредитного портфеля.

Финансовое учреждение, купившее у обанкротившегося банка кредитный портфель, уведомляет об этом всех его заемщиков. Некоторые клиенты опасаются, что после передачи портфеля может увеличиться процентная ставка. Однако новое учреждение не имеет права этого делать. Возвращать деньги нужно будет по той же схеме, которая действовала изначально.

Подводя итог, можно сделать однозначный вывод, что кредитный портфель – это очень важный элемент в деятельности финансовых учреждений, получающих основную прибыль за счет выдачи займов. Портфель является для них своего рода индикатором, позволяющим обнаруживать неудачные решения при размещении кредитов, своевременно делать корректировки кредитной политики в сторону повышения ее эффективности.

Грамотное управление кредитным портфелем дает банку возможность наращивать или уменьшать объемы средств, выделяемых для кредитования, совершенствовать структуру портфеля, что позволит банку с наибольшей эффективностью разместить свои денежные ресурсы и получить за счет этого максимальную прибыль.

https://youtube.com/watch?v=63Yi-yFjoEU

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Для работы анкеты необходимо включить JavaScript в настройках браузера

Понятие «портфель банка» и его значение

Состав собственного банковского портфеля характеризуется состоянием всех сторон активов и пассивов баланса. Поэтому под банковским портфелем понимается совокупность всех банковских активов и пассивов на соответствующую дату. Он формируется благодаря проведению активных и пассивных операций кредитной организацией.

Основными видами банковского портфеля являются:

- кредитный портфель;

- портфель денежной наличности;

- различные портфели ценных бумаг;

- портфель инвестиций;

- портфель депозитов и прочих привлечённых средств и др. в зависимости от привлечения или размещения денежных средств.

Замечание 1

Банк России предопределил перечень операций (портфелей) кредитных организаций, т.е. это банковский портфель, состоящий из всех заключенных и функционирующих договоров по привлечению и размещению денежных средств.

При расчёте эффективности деятельности банков происходит оценка качества активных и пассивных портфелей.

Резкое снижение качества портфеля приводит к банкротству банка. И, наоборот, правильное и рациональное управление активами и пассивами, способствует получению высокой маржи, росту прибыли и увеличению рентабельности.

Оправданная рыночная стратегия и тактика привлечения и размещения банковских ресурсов для достижения максимальной доходности, ликвидности и сокращения рисков, приводит формированию оптимального банковского портфеля, а управление им оценивается как эффективное.

Под структурой банковского портфеля понимается соотношение разных групп активов и пассивов банка к общей величине валюты баланса.