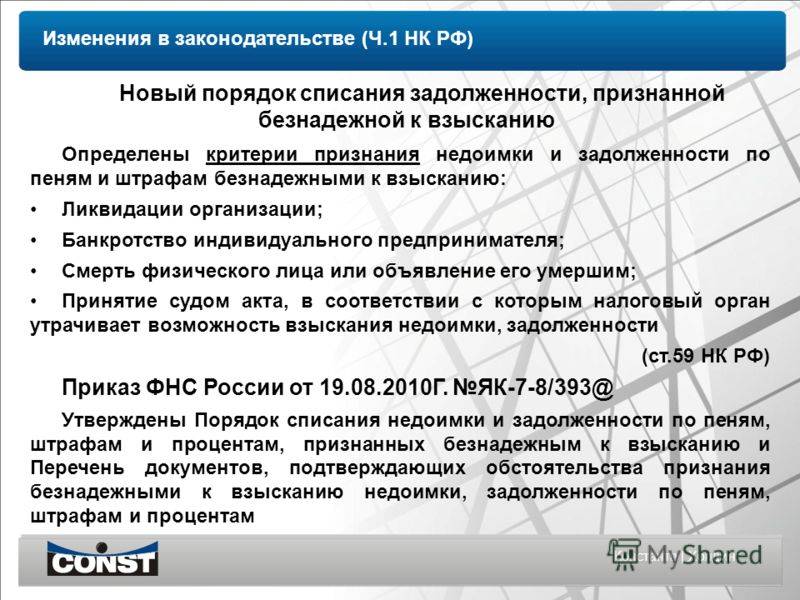

Причины появления

Просроченная задолженность может появиться в результате финансовой несостоятельности компании и определенного лица или, например, из-за возникшей банальной путаницы в датах совершения соответствующего платежа. Также долг может быть образован в результате изначального нежелания должника отвечать по своим обязательствам перед кредиторами или поставщиками.

Наиболее эффективным способом избавления от просроченных финансовых обязательств считается проверка контрагентов еще до совершения с ними любых сделок. Например, если покупатель или поставщик отказывается предоставлять соответствующую операции документацию или он/она имеет в определенных кругах сомнительную репутацию, то с такими лицами не рекомендуется вступать в рабочие отношения в рамках договоров.

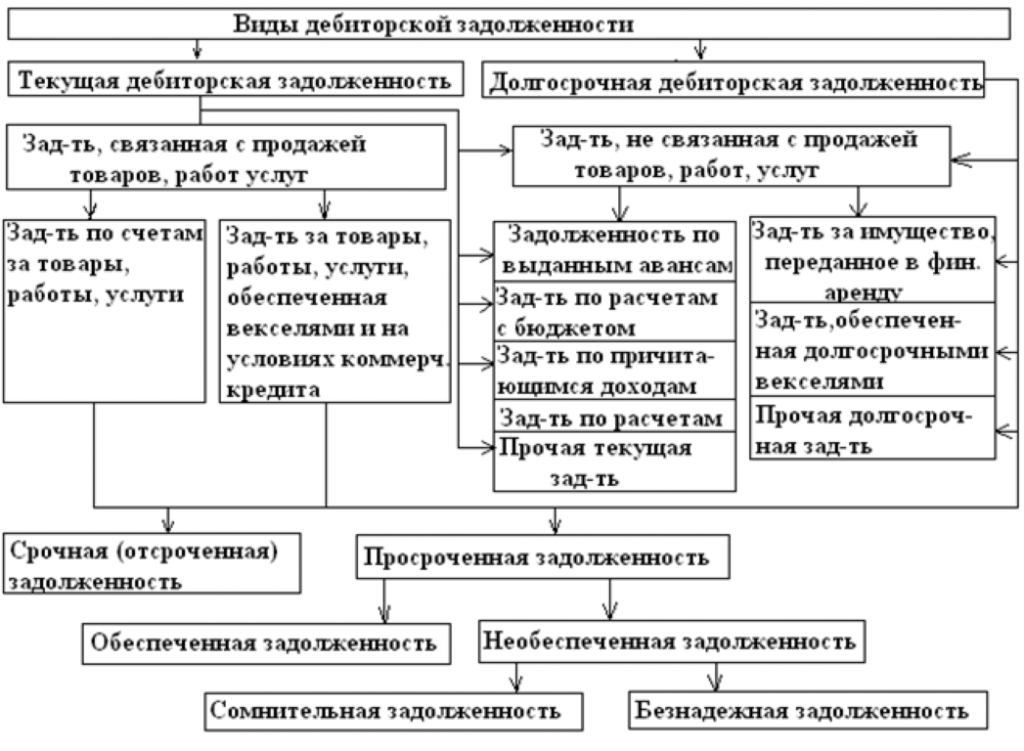

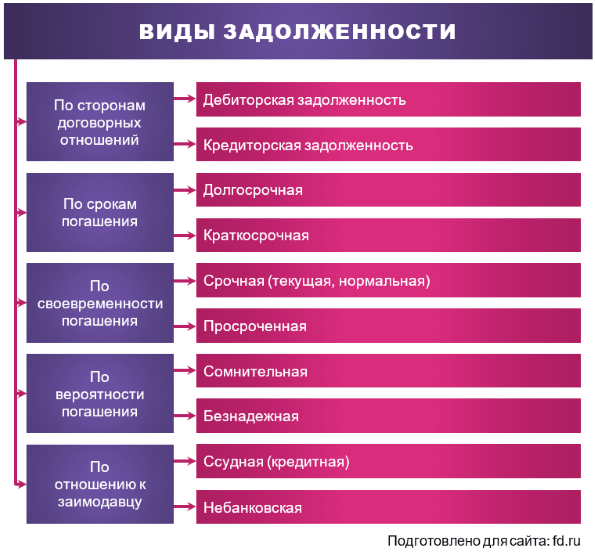

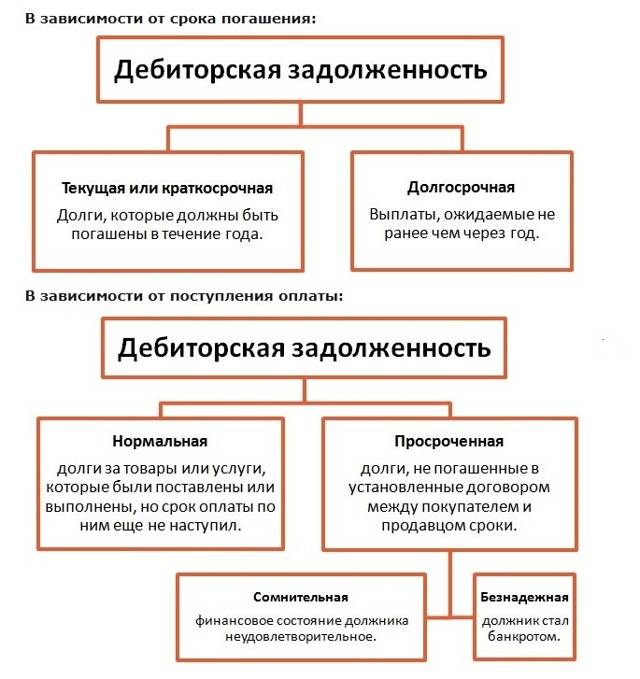

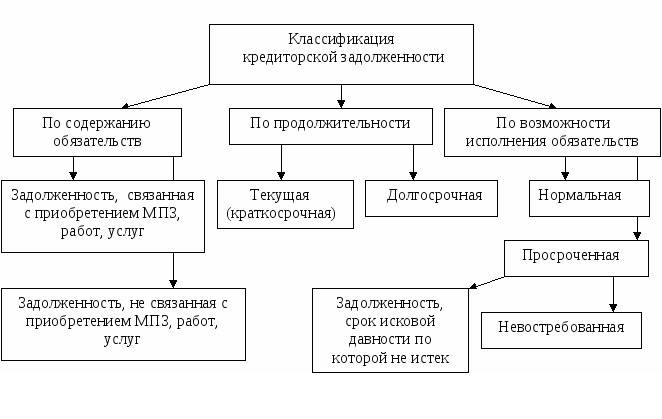

В формирование общей задолженности могут быть также включены понятия краткосрочной и долгосрочной задолженности. В рамках отечественной бухгалтерской практики принято говорить о подобных долгах, как о сомнительных или безнадежных типах задолженности.

Как рассчитать кредиторскую задолженность на предприятии

Расчет кредиторской задолженности осуществляется:

- при составления бухгалтерской отчетности;

- для выяснения состояния дел предприятия и определения способности справиться с долговыми обязательствами;

- для выбора стратегии управления.

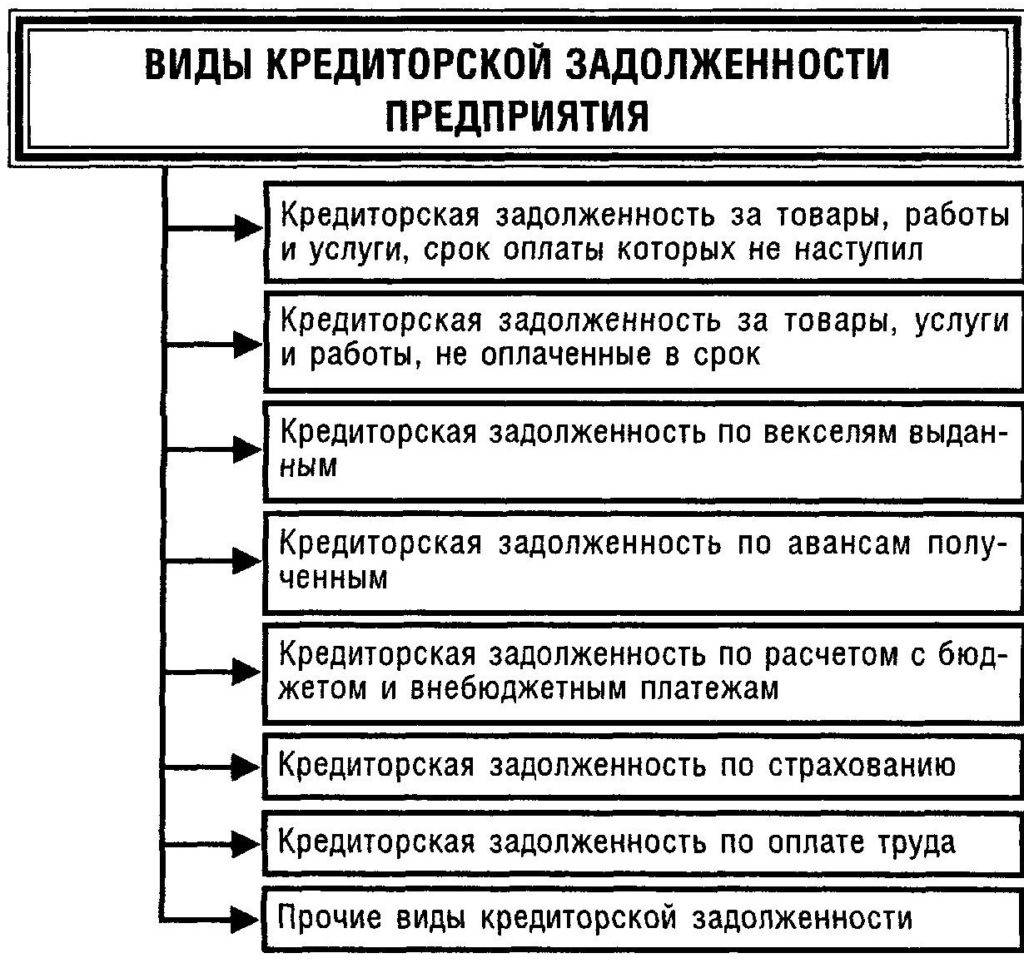

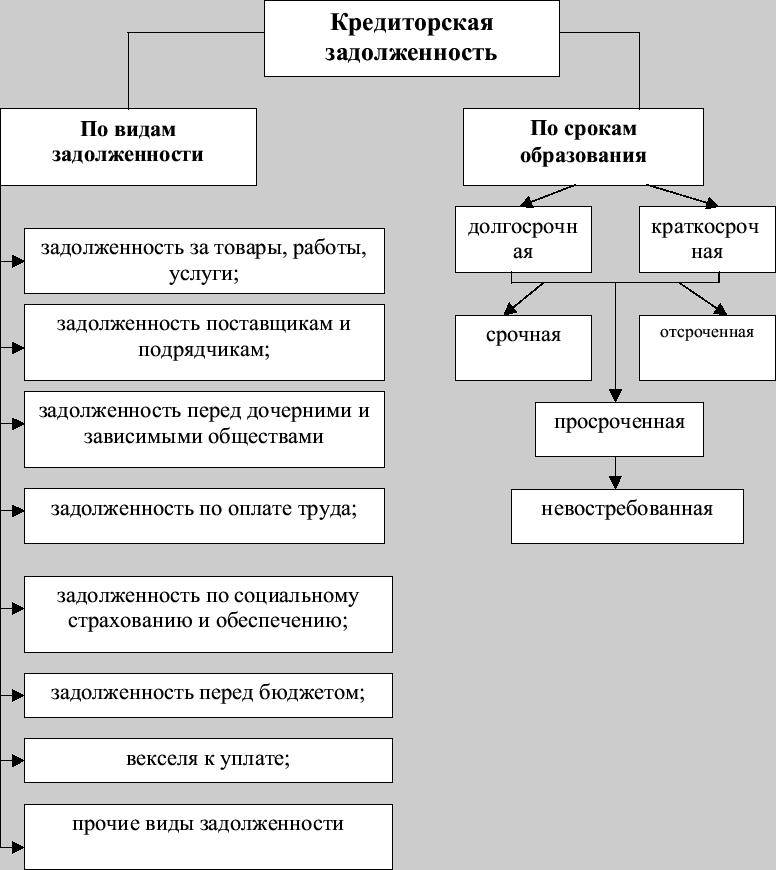

При составлении анализа/отчета каждый из видов кредиторской задолженности отражается в отдельной строке формы, в частности:

| Наименование расчета | Номер счета |

| С подрядчиками, поставщиками и другими третьими лицами | 60 |

| С заказчиками, покупателями | 62 |

| По налоговым сборам | 68 |

| По социальному обеспечению, страхованию | 69 |

| По выплате заработной платы | 70 |

| Выплаты подотчетным лицам | 71 |

| Расчеты с сотрудниками по прочим начислениям, не относящимся к заработной плате | 73 |

| С учредителями | 75 |

| Расчеты с прочими кредиторами | 76 |

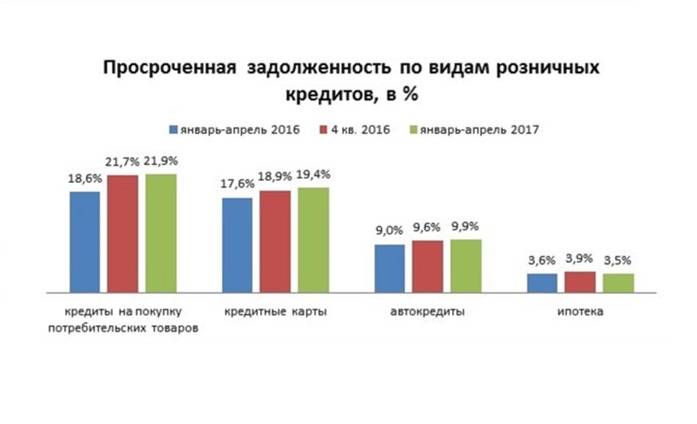

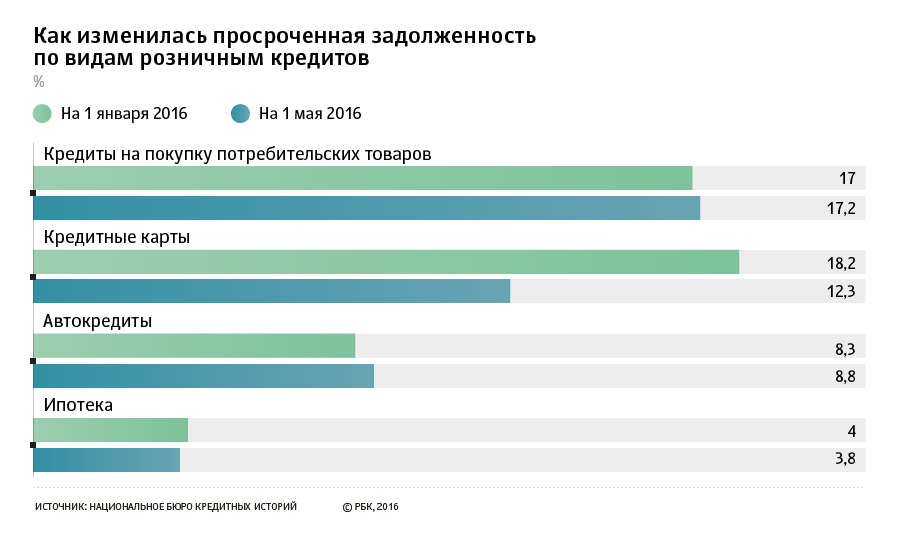

Задолженность по кредитной карте

Кредитная карта или кредитка – это банковская карта, предназначенная для проведения расчетов за счет денег кредитно-финансовой организации, которые она предоставляет клиенту в рамках установленного лимита. Лимит по кредитке устанавливается индивидуально для каждого физ. или юр. лица и зависит от его платежеспособности.

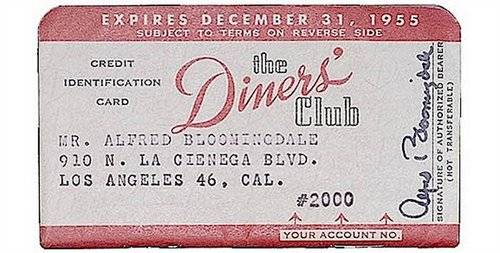

Первые кредитные карты были выпущены в США в 1950 году компанией Diners Club International. Идея пришла в голову американцу Ф. Макнамаре, когда у него оказалось при себе недостаточно наличных, чтобы заплатить за еду в одном из ресторанов Нью-Йорка

Тогда он основал клуб ресторанных завсегдатаев, членам которого выдавались специальные карты, которыми они могли рассчитываться в заведениях общепита, заключивших договор с Diners Club. К концу года клуб насчитывал более 20 тысяч членов, а картами можно было рассчитаться в 285 ресторанах города.

В России первые кредитки были выпущены в 1986 году, а эмитентом был Внешэкономбанк СССР. На сегодняшний день в РФ доля кредиток в общем числе выпущенных банковских карт составляет 13% (по данным ЦБ РФ на 01.01.20 г.).

Суть кредитных карт в том, что можно расплатиться за товары деньгами банка, а затем внести их снова на карту, заплатив процент за пользование средствами. Некоторые банки сегодня устанавливают льготный период, в течение которого клиент не платит проценты

Фактически банки рассчитывают на просрочку, но активно рекламируют возможность бесплатного кредита – на мелкий шрифт обращают внимание не все

Невысокая популярность кредиток в РФ в первую очередь обусловлена высокой кредитной ставкой. В среднем она составляет более 20%, а по некоторым продуктам достигает и 40%, причем эта ситуация мало меняется в последние годы с падением ключевой ставки Центробанка. В США средняя ставка по кредитным картам около 10-15%, максимальная – 28% годовых.

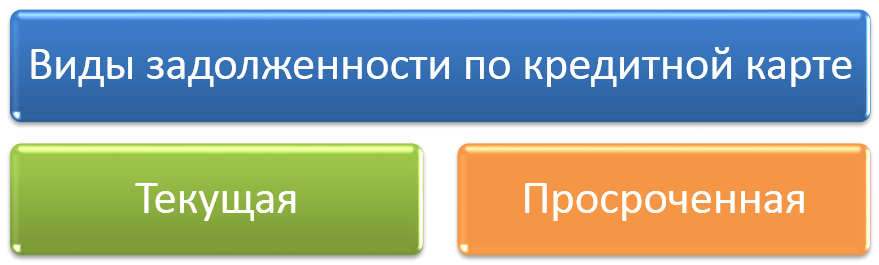

Виды задолженности по кредитной карте:

Текущая

Просроченная

Текущей или нормальной задолженностью по кредитной карте является сумма долга, срок погашения которого еще не наступил. В нее включается:

- сумма, которой воспользовался клиент

- проценты за период пользования средствами

- банковские комиссии за дополнительные услуги – СМС-информирование, ежемесячная плата за обслуживание карты и т.д.

Если владелец кредитки не вносит деньги в оговоренный срок, у него образуется просроченная задолженность по кредитной карте. Она складывается из 3-х составляющих:

- основной долг

- проценты и комиссии

- пени и штрафы за просрочку

Чем дольше период просрочки, тем выше сумма задолженности. Если не погашать задолженность по кредитной карте, банк вправе обратиться за взысканием в суд. Если клиент перестает платить, но у него отсутствует официальный доход и имущество для взыскания, то долг по кредитке превращается в безнадежный.

Пеня в России начисляется за каждый день просрочки и составляет в крупнейших банках от 0,5% до 1.5% ежедневно от суммы неоплаченного долга. Т.е. если ваш ежемесячный платеж по кредитной карте составляет 10 000 рублей, вы за месяц будете дополнительно должны от 1 500 до 4 500 р. Просроченная задолженность, в зависимости от периода задержки оплаты, делится на:

- краткосрочную – до 30 дней;

- среднесрочную – 1-3 месяца;

- долгосрочную – более 3 месяцев.

Методы выявления задолженности

Существует множество различных способов, благодаря которым можно узнать об образовании задолженности и ее размерах. Следует подробно рассмотреть более надежные и достоверные из них.

Обращение в банк

Наиболее простой метод — обращение напрямую в банковскую организацию. Может показаться на первый взгляд, что подобные манипуляции будут лишними, ведь на руках у человека всегда имеется платежный график, в котором четко указан остаток задолженности по кредиту на момент оплаты. Однако существует несколько нюансов:

- Размер остатка соответствует фактическому лишь тогда, когда человек осуществляет внесение ежемесячных платежей по займу строго в день, указанный в графике, и в том объеме, который оговорен там же. Но так происходит далеко не всегда. Нередко клиенты вносят большие суммы, чтобы быстрее выплатить кредит. Кроме того, даты выплат далеко не всегда соответствуют графику. Очень частое явление — на 1−2 дня раньше или позже.

- Даже если должник вносит оплату строго соблюдая график, конечная сумма может не совпадать, ведь кредитор оставляет за собой право списывать средства из внесенной суммы. Это может быть, например, штраф, о котором заемщик даже не знает.

Бюро кредитных историй

Подобные организации впервые стали появляться на территории Российской Федерации в 2006 году, после того как в силу вступил закон «О кредитных историях». На сегодняшний день в стране действуют около 30 таких организаций, где собрано больше 30 млн кредитных историй (КИ) жителей России.

Любой гражданин может по собственной инициативе единожды в год проверить информацию о себе бесплатно. Для этого нужно лично обратиться в ту организацию, где размещается конкретная история, или же отправить нотариально заверенный запрос. Срок исполнения составляет 10 дней.

Чтобы узнать местонахождение, следует иметь код кредитной истории, который присваивается банковской организацией. Количество кодов соответствует числу займов человека.

Если заемщик не знает, где найти свою КИ, можно отправить запрос через банковскую организацию, любое бюро или Центральный каталог КИ при банке России. Стоимость подобных манипуляций составляет около 500 руб. Помимо этого, некоторые БКИ предоставляют подобную информацию на платной основе. В общем, существует несколько возможных вариантов. Какой именно выбрать, каждый человек решает для себя сам.

БКИ должны принять заявление, еще раз проверить информацию, затем в течение месяца подтвердить изменения и добавить их в базу или предоставить аргументированный отказ. Специалисты не рекомендуют обращаться к непроверенным посредникам, которые обещают людям почистить огрехи КИ. Практически всегда они оказываются мошенниками. Подобные услуги желательно заказывать у официальных антиколлекторских компаний, имеющих безупречную репутацию.

Судебные приставы и банкоматы

Дебитор может узнать о наличии задолженности через интернет-источники, например, на сайте судебных приставов. Чтобы это сделать, нужно в пункте «Данные исполнительных производств» заполнить специальную форму. Если дело на конкретного человека отсутствует, на экране появится запись «Ничего не найдено по запросу», в противном случае будет высвечиваться список по всем долговым обязательствам, которые имеются у приставов. В списке будут указаны такие данные:

- адрес исполнительной службы;

- реквизиты документа;

- сумма долга;

- Ф. И. О. пристава, который занимается этим делом;

- дата и номер открытия исполнительного производства;

- предмет исполнения.

Еще один довольно распространенный метод выявления кредитной задолженности — использование терминала или банкомата. Если пользоваться последним, нужно вставить в него карточку, а затем найти пункт, с помощью которого можно запросить выписку по счету.

https://youtube.com/watch?v=L4ZOUmZyMYI

В случае с терминалом получить такую информацию можно благодаря карточке, привязанной к договору, или с помощью данных, которые система потребует вести в ячейке на экране устройства.

Чем отличается займ от кредита?

В обоих случаях происходит заимствование неких материальных ценностей, которые по истечении определенного срока нужно возвращать первоначальному владельцу. На этом обязательное сходство заканчивается, другие аспекты отношений кредита и займа могут совпадать, а могут и не совпадать.

Объем понятия «заем» включает в себя заметно более широкий спектр отношений, чем кредит. Однако принципы и нормы применения кредита определены яснее и строже.

Путаница между кредитом и займом не создает проблем лишь в бытовом общении. В документах применение к одному и тому же объекту одновременно терминов «заем» и «кредит» будет признано некорректным. Акты, составленные с путаницей в понятиях, могут быть признаны недействительными уже потому, что нельзя с уверенностью утверждать идет ли в них речь об одном или двух разных объектах.

Чтобы ясно увидеть разницу, попробуем описать по отдельности основные отличительные свойства кредита и займа.

Что такое просроченная кредитная задолженность

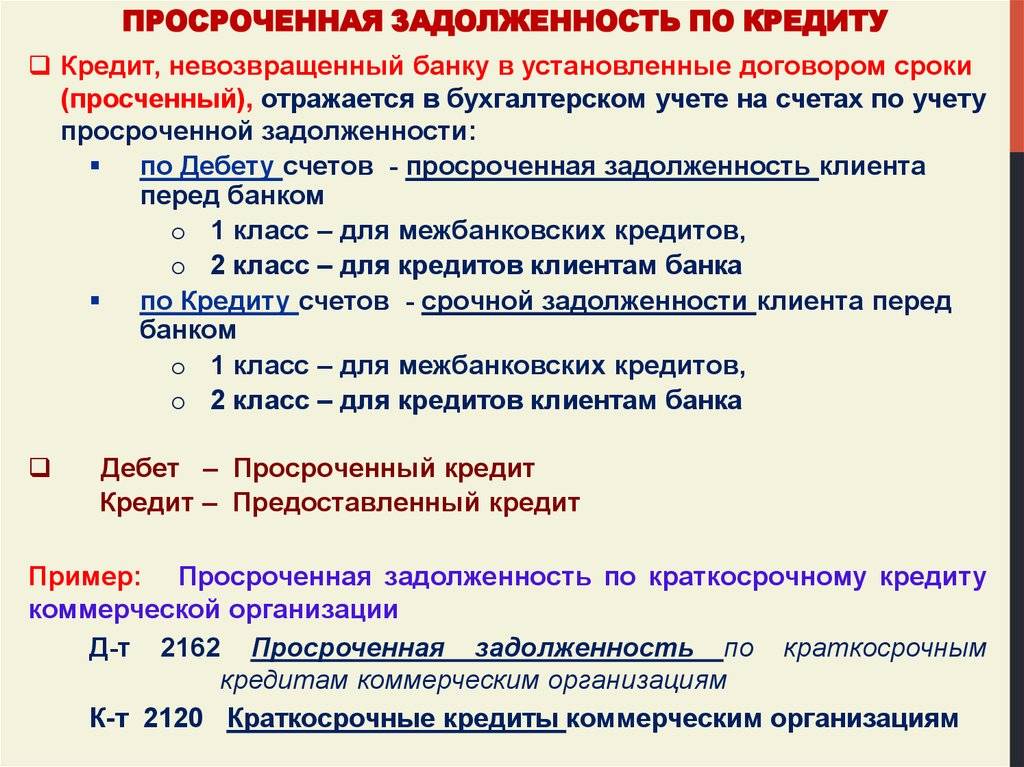

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

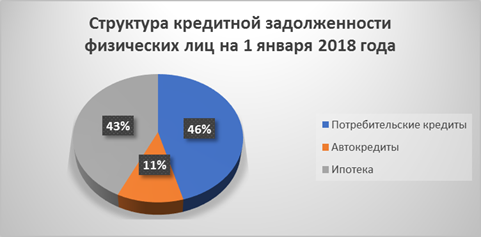

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

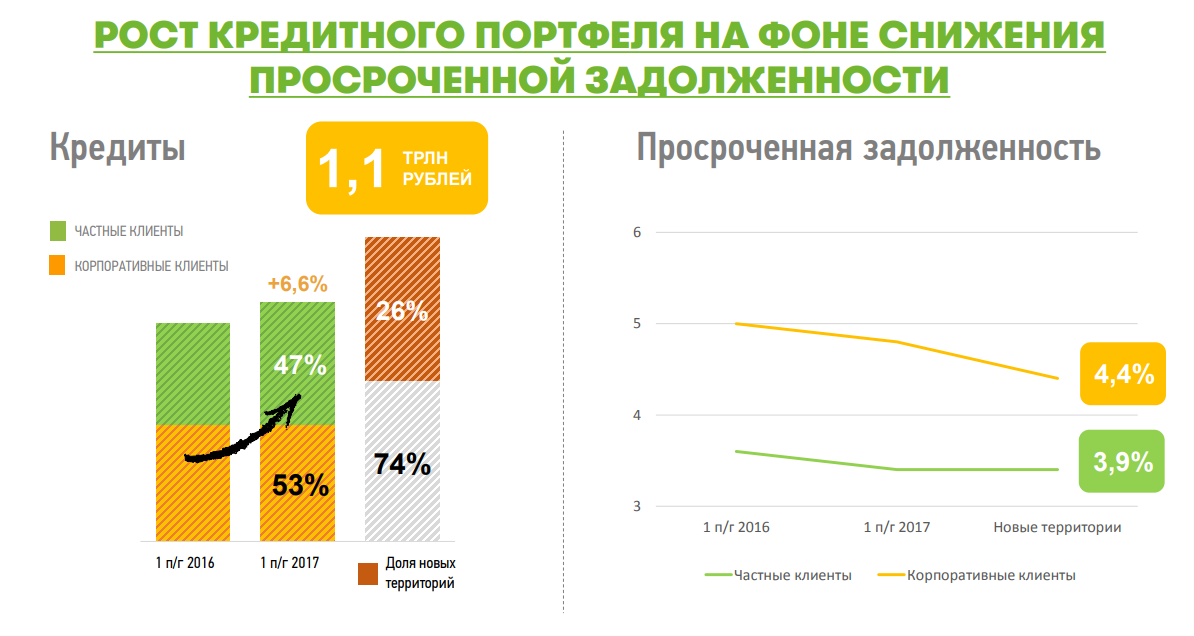

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

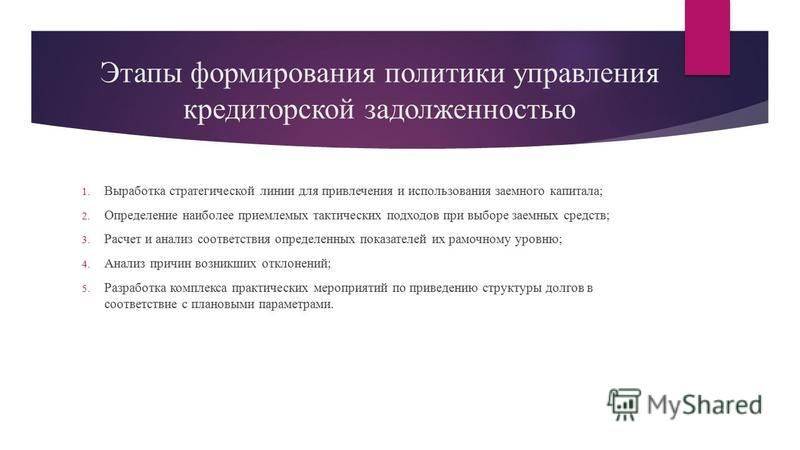

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

- Анализ дебиторской задолженности, который включает изучение размера долгов покупателей, их составных элементов и динамики. Полученные расчеты лучше оформить в виде таблицы или графика, тогда наглядно будет видно, какие изменения произошли за отчетный период.

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок

Анализ кредиторской задолженности, включающий изучение ее размера, изменений в динамике, структуры

Особо важно определить, как изменились краткосрочные долги перед кредиторами (в сумме, доле). При росте удельного веса этого показателя в общем объеме задолженности перед кредиторами увеличиваются финансовые риски компании, поскольку такие долги требуется быстрее погашать.

Анализ дебиторской и кредиторской задолженности на их сбалансированность

Этот этап очень важен, ведь долги перед кредиторами являются источником финансирования отсрочки платежа, предоставляемой покупателям.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

|

Статьи дебиторской задолженности |

На начало периода, тыс. рублей |

На конец периода, тыс. рублей |

Изменение, тыс. рублей |

Статьи кредиторской задолженности |

На начало периода, тыс. рублей |

На конец периода, тыс. рублей |

Изменение, тыс. рублей |

|

Итого |

Итого |

||||||

|

Пассивное сальдо |

Активное сальдо |

||||||

|

Баланс |

Баланс |

Обе табличные части уравновешиваются после занесения значений активного/пассивного сальдо путем добавления к значению активного/пассивного сальдо итоговой суммы кредиторской/дебиторской задолженности.

Идеальным считается вариант, при котором размеры долгов кредиторов и дебиторов равны. Вызывающая опасение ситуация — когда имеется активное сальдо. Это свидетельствует о том, что для обеспечения потребностей дебиторов компания привлекает дополнительные средства, поскольку источника в виде задолженности кредиторам уже недостаточно.

- Анализ средних сроков погашения кредиторской и дебиторской задолженности. Для проведения анализа дебиторской и кредиторской задолженности в части установления сроков погашения проводится сравнение рассчитанных на предприятии данных с общеотраслевыми.

Так, рост срока оплаты долгов дебиторами говорит о внедрении в компании либеральной кредитной политики. В идеале она должна привести к увеличению объема реализации, при этом риск роста безнадежных долгов возрастает.

Увеличение среднего срока возврата долгов кредиторам свидетельствует об ухудшении платежеспособности компании. Но также это может свидетельствовать и о росте эффективности финансово-хозяйственной деятельности предприятия, ведь у него на более долгий срок сохраняются в обороте средства, предназначенные для погашения долгов.

Идеальным вариантом для компании будет ситуация, когда сроки погашения обоих видов задолженностей равны.

- Оценка влияния изменений сумм кредиторской и дебиторской задолженности на финансовое состояние компании. Для проведения анализа дебиторской и кредиторской задолженности в данном разрезе определяются такие важные показатели, как финустойчивость компании, имущественное положение, деловая активность, ликвидность и платежеспособность.

Ссуда. Что это такое?

Понятие ссуды в «узком» смысле закреплено в гражданском законодательстве РФ – ей посвящена глава 36 ГК РФ «Безвозмездное пользование». И первая её статья (ст. 689 ГК РФ) определяет договор ссуды, как договор безвозмездного использования, по которому одна сторона обязуется передать ВЕЩЬ в безвозмездное временное пользование другой стороне, а последняя обязуется вернуть ТУ ЖЕ вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. Дающего здесь называют ссудодателем, а принимающего вещь – ссудополучателем.

Обратите внимание – вещь передаётся на безвозмездной основе, и ссудополучатель получает право пользоваться этой вещью (а не хранить) и обязательство её вернуть в надлежащем состоянии. Это существенные признаки договора ссуды

По договору ссуды могут быть переданы в безвозмездное пользование природные объекты (например, земельные участки), оборудование, транспортные средства, здания, сооружения – вещи, которые не теряют свои натуральные (потребительские) свойства во время их использования. Их ещё называют непотребляемыми вещями, т.е. их амортизация (износ) происходит постепенно в течение длительного времени.

Соответственно, отношения между ссудодателем и ссудополучателем регулируется главой 36 ГК РФ, и мы в них подробно вдаваться не будем, обратив лишь внимание, что деньги сами по себе, в узком смысле ссуды, не являются вещами, которые могут передаваться по ссудному договору. Нам же будет интересно рассмотреть этот термин в более широком смысле, в котором он часто и упоминается

В этом плане под ссудой принято понимать любые вещи, в том числе деньги, которые одна сторона безвозмездно передает во временное пользование другой. Важным условием договора ссуды является его бесплатность. Но когда за пользование вещью или деньгами предусматривается вознаграждение, то такое соглашение уже считается договором аренды, найма, займа, или кредитования

Нам же будет интересно рассмотреть этот термин в более широком смысле, в котором он часто и упоминается. В этом плане под ссудой принято понимать любые вещи, в том числе деньги, которые одна сторона безвозмездно передает во временное пользование другой. Важным условием договора ссуды является его бесплатность. Но когда за пользование вещью или деньгами предусматривается вознаграждение, то такое соглашение уже считается договором аренды, найма, займа, или кредитования.

Часто люди путают понятие ссуды, займа и кредита (последние два термина – это тоже разные понятия!), и даже можно столкнуться с выражениями: «процентная ставка по ссуде в таком-то банке» и пр. То есть ссудой называют любой кредит, что не совсем правильно. Так можно назвать беспроцентный кредит или займ, но уж точно не любой. Налицо подмена понятий, но от этого широкому кругу лиц не жарко и не холодно – главное, понятно, что имеется в виду. Мы же закроем глаза на эти нюансы и будем говорить о ссуде, как о передаче одним лицом чего-либо другому лицу за вознаграждение или без него, но с обязательным условием возврата передаваемой в рамках договора или устного соглашения вещи – в самом что ни на есть широком смысле этого слова.

Существуют следующие виды ссуд:

- ссуда имущества;

- банковский кредит;

- потребительский кредит.

Рассмотрим каждый из них подробнее.

Ссуда имущества

Договор ссуды имущества подразумевает передачу во временное пользование:

- земельных участков;

- недвижимости;

- предприятий;

- транспорта и т.п.

При этом важно понимать, что ссудополучателю переходит лишь право пользования имуществом, но не владения и распоряжения. А некоторые вещи (природные объекты или земля) могут передаваться по договору ссуды с ограничениями, установленными законодательно

Ссудодатель должен передать вещь в таком состоянии, в котором другая сторона может ей беспрепятственно пользоваться, то есть без дефектов различной сложности. Кроме того, вместе со ссужаемой вещью должны быть переданы необходимые документы (инструкции, технический паспорт и т.п.), а также весь комплект приспособлений, без которых использование вещи станет неполноценным или, вообще, невозможным. При невыполнении этих условий ссудополучатель вправе потребовать расторжения договора.

Принимающая сторона при заключении данного вида сделки обязуется использовать предмет ссуды в полном соответствии с его назначением, обеспечивать его сохранность и не передавать третьим лицам

По истечении установленного договором срока ссудополучатель должен будет вернуть (важно!) ТУ ЖЕ САМУЮ вещь. Не аналог, а именно то, что брали

Причем износ возвращаемых предметов должен не выходить за рамки естественного.

Срок договора ссуды может не иметь строгих временных ограничений.

Банковский кредит

Подобный вид ссуды касается исключительно денежных средств. Под понятием банковского кредита объединяют два неразрывно связанных процесса:

- передача денег в долг на определенных условиях и на строго оговоренный срок;

- комплекс различных мероприятий и процедур, которые в совокупности составляют порядок взаимодействия банковского учреждения с клиентами по поводу предоставления в долг денежных средств (иными словами – удовлетворение заявленной заёмщиком финансовой потребности).

Все банковские кредиты классифицируются на:

- активные – когда банк сам передает деньги в долг и является кредитором;

- пассивные – в случаях, когда банк сам занимает деньги на текущие нужды и является заемщиком (межбанковское кредитование).

Кроме того, ссуды банков подразделяются на множество видов по различным признакам:

- способу и сроку гашения;

- цели его использования;

- форме предоставления ссуды;

- способу начисления и взимания процентов по кредиту;

- размеру процентной ставки;

- способу предоставления ссуды;

- наличию обеспечения;

- категориям заемщиков.

Кредиты банков, помимо выдачи денежных ссуд, включают в себя деятельность по учету векселей и другие формы деятельности. Это тема настолько широкая, что требует посвящения ей отдельной, и даже не одной, статьи, а здесь мы лишь прошлись по ней вскользь, но нам для общего понятия больше и не требуется.

Потребительский кредит

Это исключительно денежная ссуда, которая выдается гражданам и может быть направлена на оплату необходимых покупок. Такие кредиты выступают в виде:

- банковской ссуды на неотложные нужды;

- кредитной карты;

- покупки товаров в рассрочку;

- ипотеки;

- автокредита и др.

Отличительная особенность потребительского кредита – уплата вознаграждения за пользование заемными деньгами. В такое вознаграждение входит годовая процентная ставка и различные сборы и комиссии, увеличивающие окончательную сумму долга.

Потребительские кредиты классифицируются на:

1. Целевые и нецелевые. К первому виду относится кредитование на конкретную покупку (автомобиль, земля, недвижимость), ко второму – привычные нам ссуды на повседневные нужды.

2. Обеспеченные и без обеспечения. Под термином «обеспечение» здесь понимается залог ценных бумаг или имущества (движимого или недвижимого), а также поручительство физических лиц.

3. Краткосрочные (до 1 года), долгосрочные (свыше 5 лет) и среднесрочные (промежуточное звено).

4. Банковские и небанковские ссуды, что напрямую зависит от статуса кредитора (например, микрофинансовые организации не являются банками).

Т

Тариф

– условия, по которым предоставляется та или иная услуга. В кредитовании это полный список стоимости всех услуг предоставляемых банком

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Страховой случай наступает не только если контрагент вовремя не платит по договору или нарушает график платежей, но и когда покупателя признают банкротом.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.