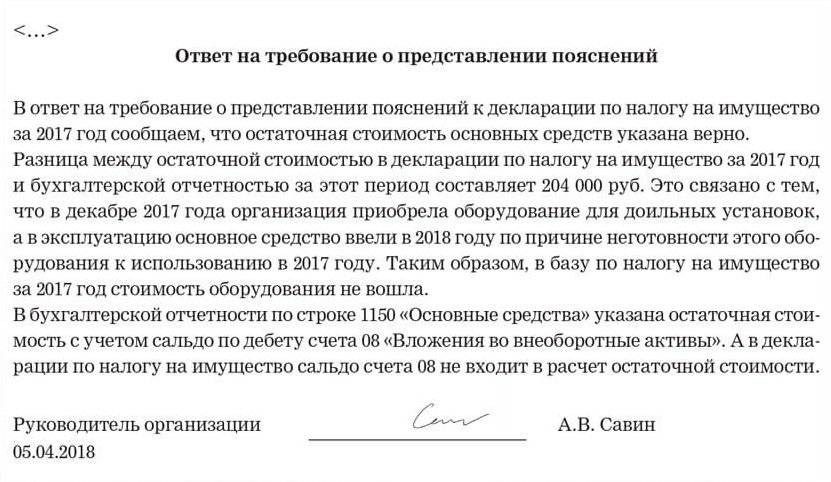

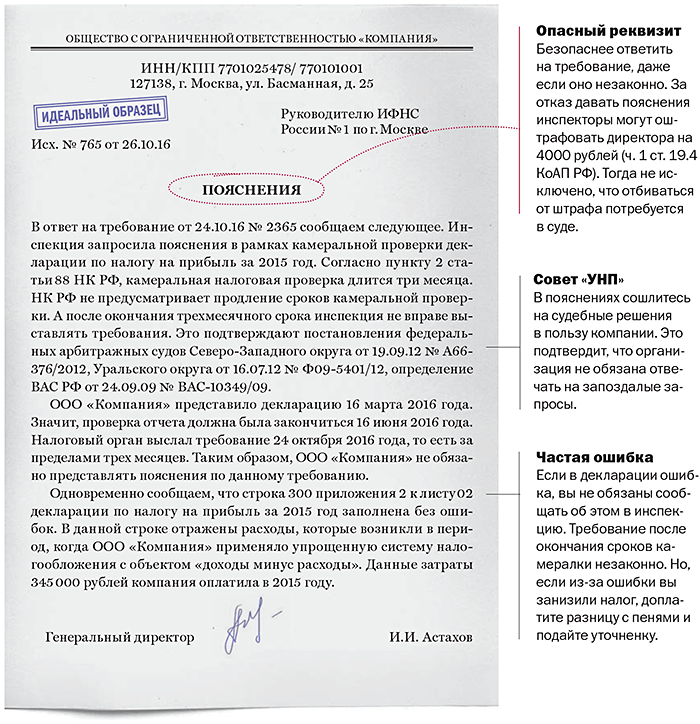

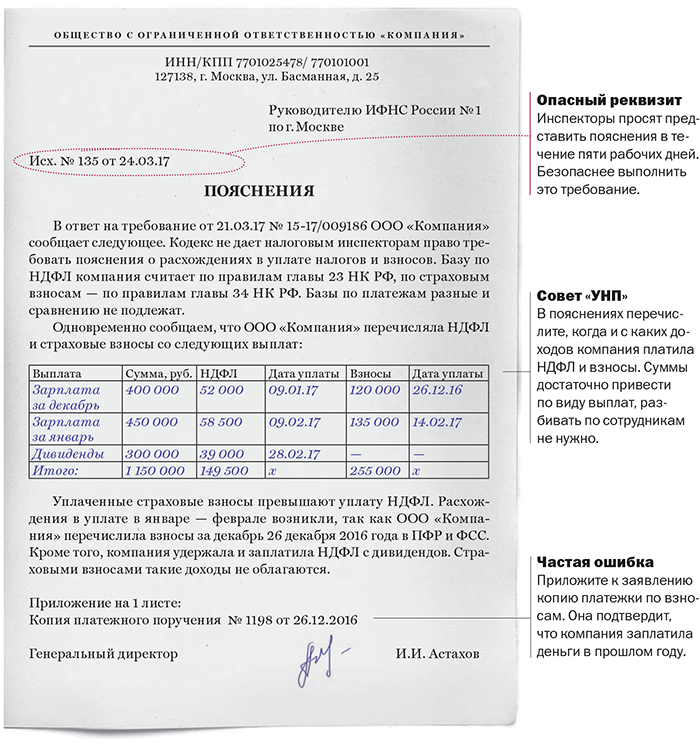

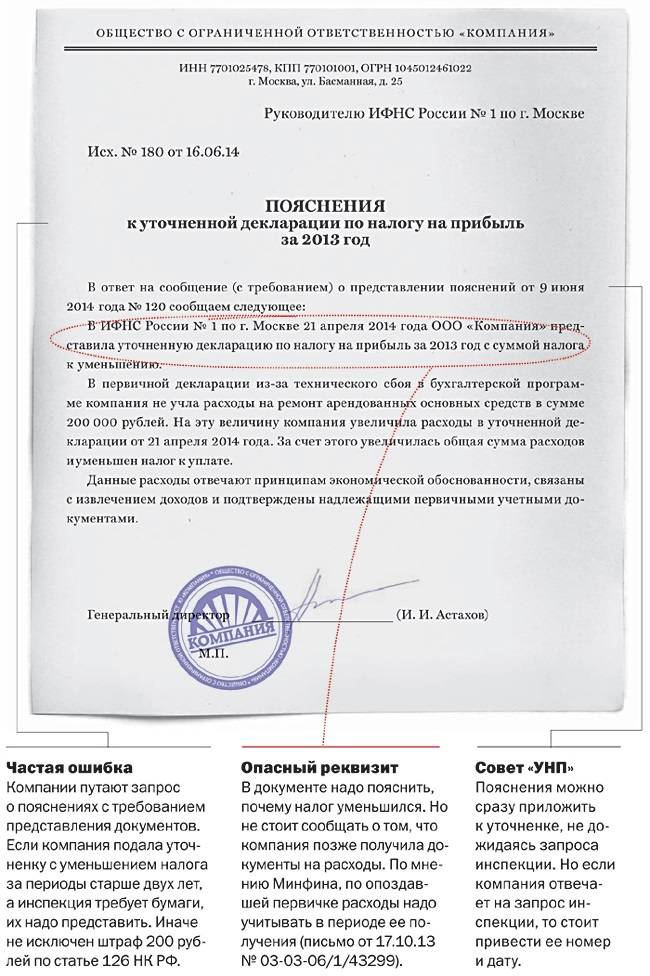

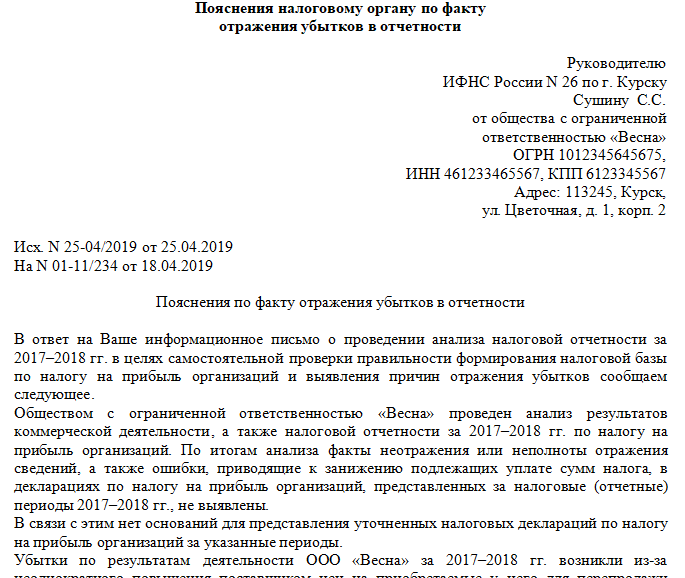

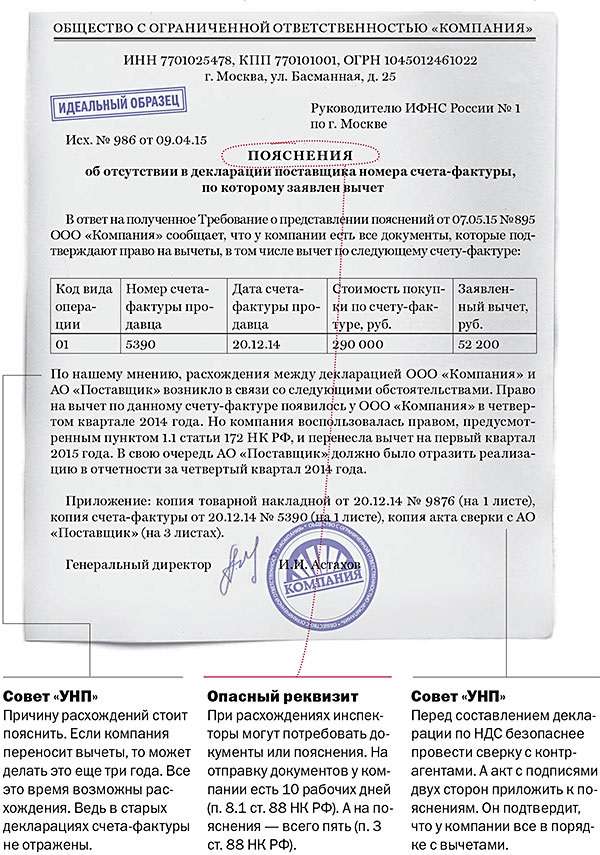

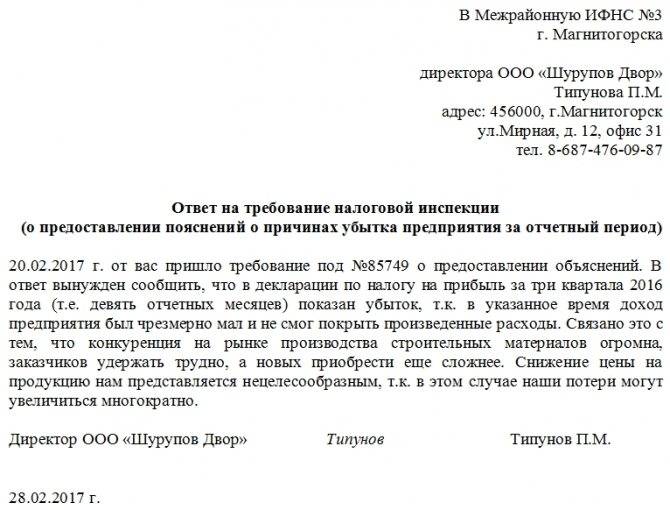

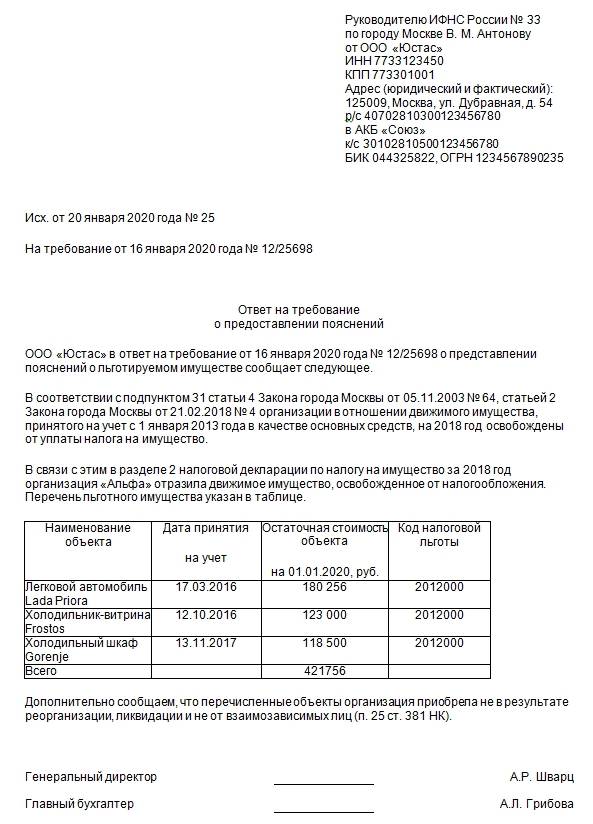

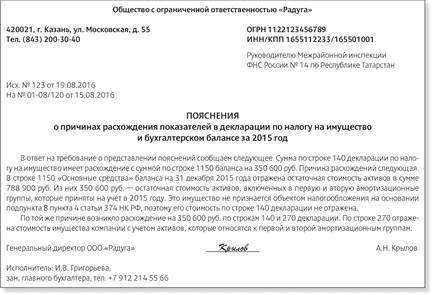

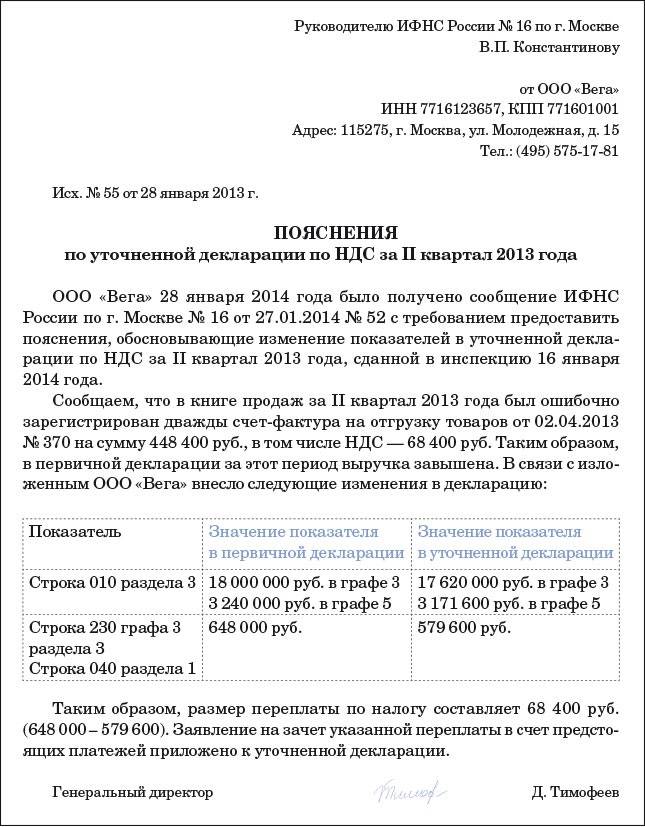

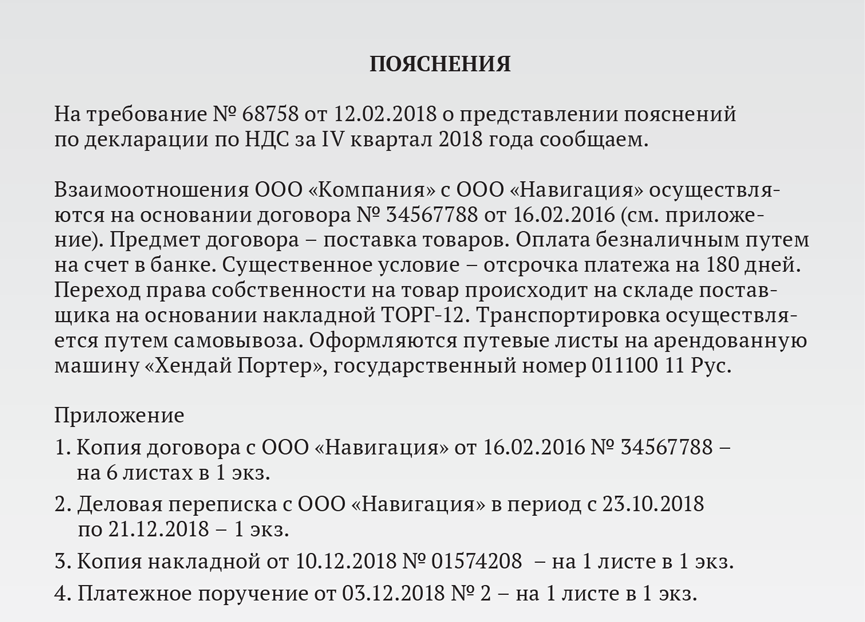

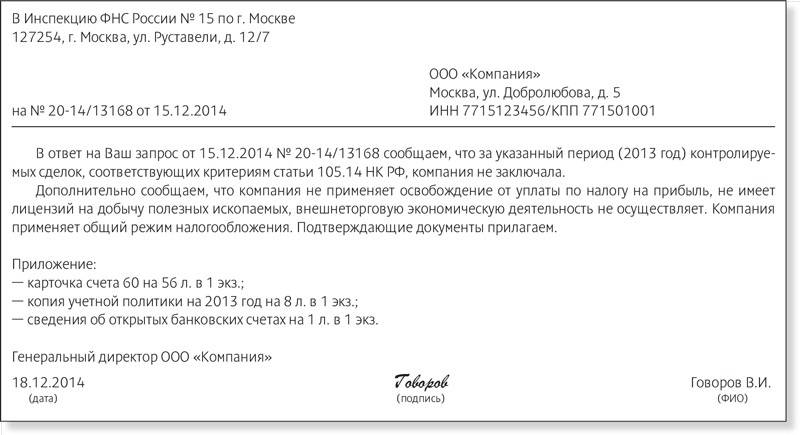

Какая именно информация будет подпадать под автоматический обмен?

Информация, подлежащая автоматическому обмену, включает:

- Идентификационные данные:

для физических лиц: имя, адрес, идентификационный номер налогоплательщика, дата рождения – в отношении каждого держателя счета (Account Holder);

для юридических лиц: наименование, адрес, идентификационный номер налогоплательщика – в отношении каждого юридического лица – держателя счета; а также имя, адрес, идентификационный номер налогоплательщика, дата рождения – в отношении физических лиц, идентифицированных в рамках процедур due diligence в качестве «контролирующих лиц» (Controlling Persons) данного юридического лица

- Номер счета (или аналогичный по функции эквивалент)

- Наименование и идентификационный номер подотчётного финансового учреждения (банка)

- Остаток денежных средств на счете на конец соответствующего календарного года (а если счет был закрыт в этом году – на момент закрытия счета)

- По cчетам депо (Custodial Account):

— общая сумма процентов, дивидендов или иного дохода, полученного в отношении активов, размещенных на таком счете за календарный год или иной отчетный период

— общая поступившая на счет выручка от продажи или выкупа активов, в отношении которых подотчётное финансовое учреждение выступало депозитарием, брокером, номинальным держателем или агентом держателя счета

- По депозитным счетам (Depository Account) – общая сумма процентов, поступивших на счет за календарный год или иной отчетный период

- По любым иным счетам, не указанным в пунктах 5 и 6, – общая сумма, поступившая держателю счета за календарный год или иной отчетный период

Обмену будет подлежать информация как о вновь открываемых счетах (начиная с определенной даты), так и об уже существующих счетах (уже открытых на определенную дату).

После начала действия обмена информацией Федеральная налоговая служба РФ будет обязана передавать иностранным налоговым органам информацию об открытых в российских финансовых организациях счетах налоговых резидентов соответствующих зарубежных стран.

Для определения принадлежности клиента к участвующей юрисдикции финансовое учреждение на основании имеющейся у него информации устанавливает страну, где клиент является налоговым резидентом.

Согласно Соглашению существующие счета физических лиц разделяются на:

- счета с низкой стоимостью (Lower Value Account), агрегированный остаток на которых по состоянию на 31 декабря отчётного года не превышает 1 000 000 долларов США

- счета с высокой стоимостью (Higher Value Account), агрегированный остаток на которых превышает 1 000 000 долларов США на 31 декабря отчётного года или на 31 декабря любого последующего года. Сбор информации о данной категории счетов (а соответственно, и обмен информацией по ним) будет проводиться в первоочередном порядке.

Важно обратить внимание, что автоматическому обмену будет подлежать информация обо всех счетах физических лиц в финансовых учреждениях участвующих стран, поскольку не устанавливается для таких счетов какой-либо пороговой суммы баланса, непревышение которой выводило бы счёт из-под автоматического обмена

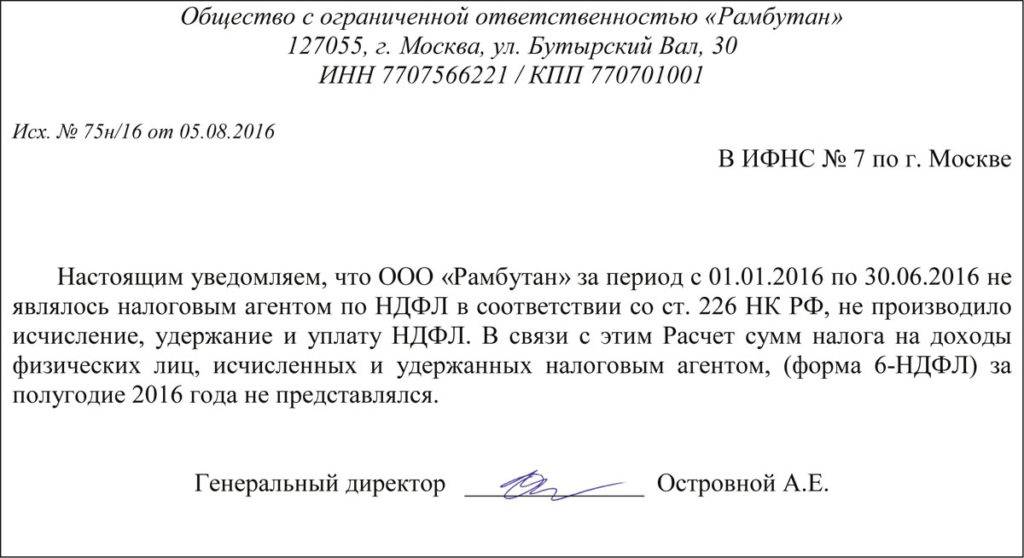

О чем физлицо обязано уведомлять налоговую инспекцию

Налоговым кодексом РФ предусмотрены случаи, когда налогоплательщики — физические лица обязаны уведомить или известить налоговые органы о:

-

о выборе объекта налогообложения;

-

наличии объектов недвижимого имущества и транспортных средств;

-

об участии в иностранных организациях;

-

об учреждении иностранных структур без образования юридического лица;

-

о контролируемых ими иностранных организациях;

-

об открытии (закрытии) счетов в зарубежных банках;

-

о движении средств по счетам в зарубежных банках.

Кроме уведомления ФНС, в определенных Налоговым кодексом РФ случаях налогоплательщик обязан

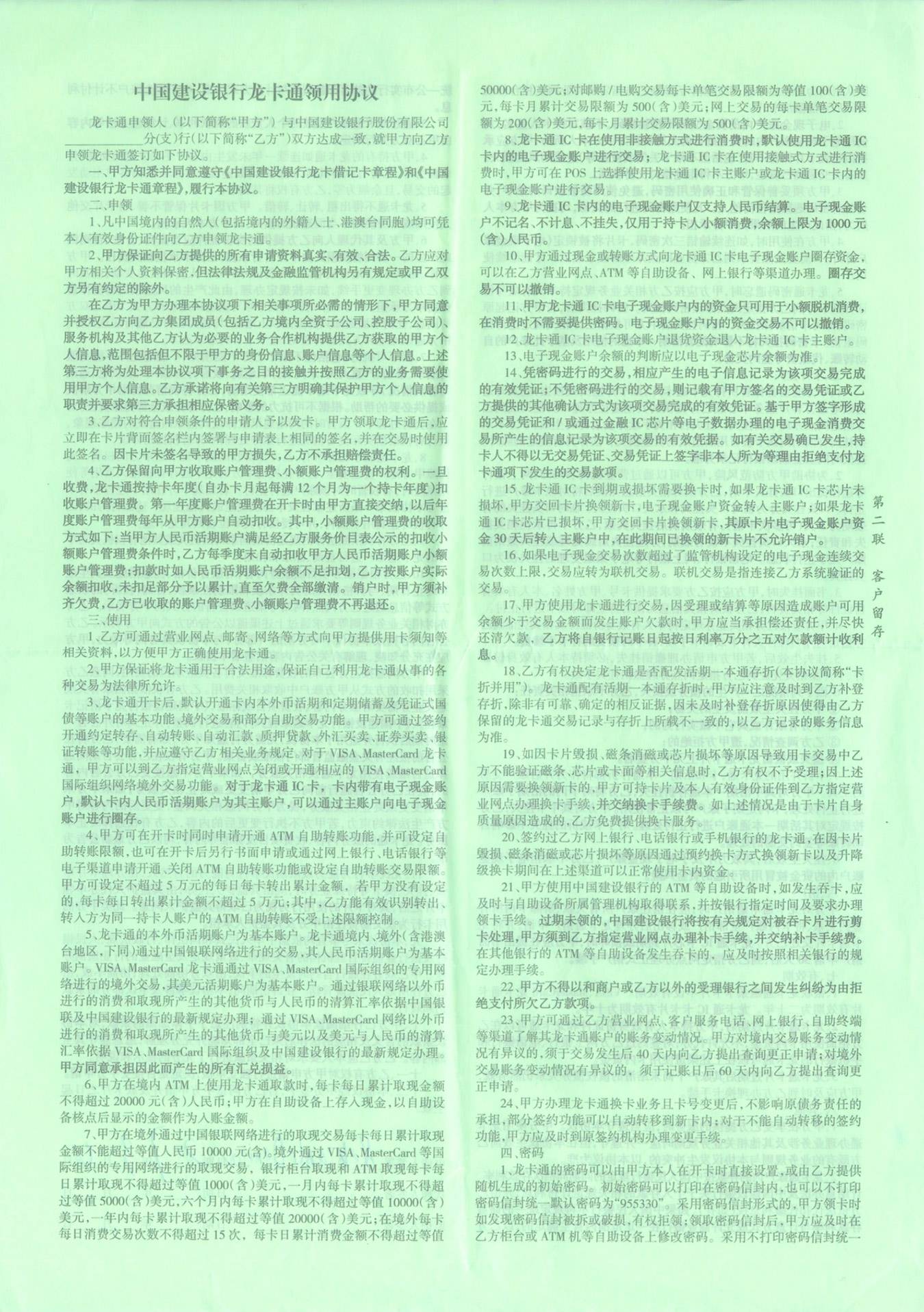

Шаг 1 Заполнить специальную декларацию

Декларацию надо скачать, заполнить и распечатать. Требования к декларации описаны в приложении № 2 к закону № 140-ФЗ.

В декларации необходимо заполнить титульный лист и те листы, где содержится информация о декларируемых активах или имуществе. Нумеровать и сдавать в ФНС пустые листы не нужно.

Вот основные моменты, на которые стоит обратить внимание:

- Заполнять декларацию нужно шрифтом Courier New высотой 12—14 пунктов. Не спрашивайте почему: так требует закон.

- В теории заполнить декларацию можно и от руки, но в ней не должно быть никаких ошибок и исправлений. Поэтому проще распечатать.

- Печатать декларацию надо только с одной стороны листа. Проверьте настройки принтера.

- Если не соблюсти хотя бы одно правило заполнения декларации, сотрудник ФНС вправе ее не принять. Но при этом он обязан выдать письменный отказ с указанием причины.

По способу обращения:

1. Облигации со свободным обращениемНет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

2. Облигации с ограниченным обращениемПокупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

Цена вопроса: сколько нужно средств, чтоб стать рантье

Каждый человек мог бы опробовать схему получения рентного дохода, но для этого необходимо приложить усилия на начальном этапе, потому что абсолютно с нуля начать невозможно. Для первых шагов в рентной деятельности необходимо:

- Скопить некоторый капитал

- Получить или приобрести недвижимость

- Составить бизнес-план и применить его

Стать рантье довольно трудно, потому что небольшие вложения, как правило, не приносят существенного дохода. Тогда приходится искать дополнительный источник доходности или заработка (то есть придется работать).

Для капитальных вложений также придется немало потрудиться в начале, зарабатывая, экономя и откладывая. Исключения могут составить только те случаи, когда на человека внезапно обрушивается крупное наследство, которое можно промотать или использовать с умом.

Кроме того, поиск подходящего банка для открытия депозитного вклада также потребует аналитической работы и мониторинга рынка: необходимо учиться вкладывать в менее рисковые проекты.

Рантье начинают свою деятельность с небольших вложений в банковский депозит, известны случаи, когда начинать приходилось с суммы в 1 тысячу рублей. Получив первую прибыль, имеет смысл пустить ее дальше в дело, вложив уже больше и в разные финансовые инструменты.

Высвободить некоторую сумму средств для будущих вложений можно, если постараться сэкономить на развлечениях, спонтанных и импульсивных покупках, ненужных тратах. При грамотном подходе некоторым удается откладывать до 10-20% от заработанного каждый месяц, за год получается внушительная сумма.

Уволиться с работы рантье сможет не раньше того момента, когда рентный доход сможет обеспечить привычный уровень жизни человека. Но и тогда рантье не сможет расслабиться, ведь инвестиционных рисков никто не отменял, нужно постоянно держать ситуацию под контролем.

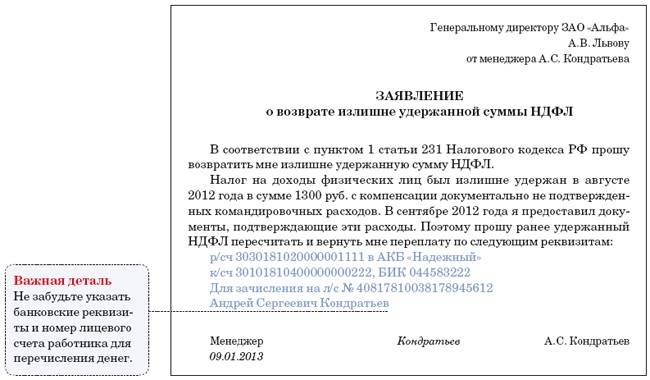

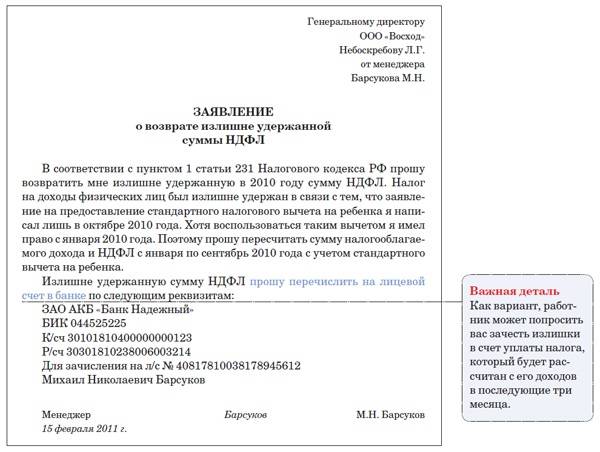

Шаг 2 Подготовить дополнительные документы

Специальной декларации достаточно, чтобы стать участником амнистии капитала. Закон не обязывает подтверждать представленную информацию. Но по желанию к декларации можно приложить подтверждающие документы. Так у налоговой будет меньше поводов к вам придраться.

Главная проблема с подтверждающими документами — язык. Так как речь идет о счетах в иностранных банках, подтверждающие документы — это обычно выписка со счета или договор о его открытии. Иностранные банки выдают их на своем языке, а нести в налоговую надо на русском. Поэтому сначала нужно все перевести и заверить у нотариуса.

Чем реже язык, тем дороже перевод и тем сложнее найти нотариуса, который готов его заверить.

Когда мы с супругой подавали свои специальные декларации, сотрудник ФНС посоветовал приложить к ним уведомления об открытии счетов в иностранном банке. Это тот документ, который надо подать в налоговую после открытия счета.

Инспектор сказал, что уведомление освободит нас от штрафов за то, что мы пропустили сроки. Но я не уверен, что он прав: раз мы подаем специальную декларацию, то налоговая и так узнает о наших иностранных счетах. А штрафы нам не грозят, потому что мы попадаем под амнистию. Судебной практики на эту тему я не нашел, но на всякий случай мы решили прислушаться к совету инспектора. Хуже от этого не стало.

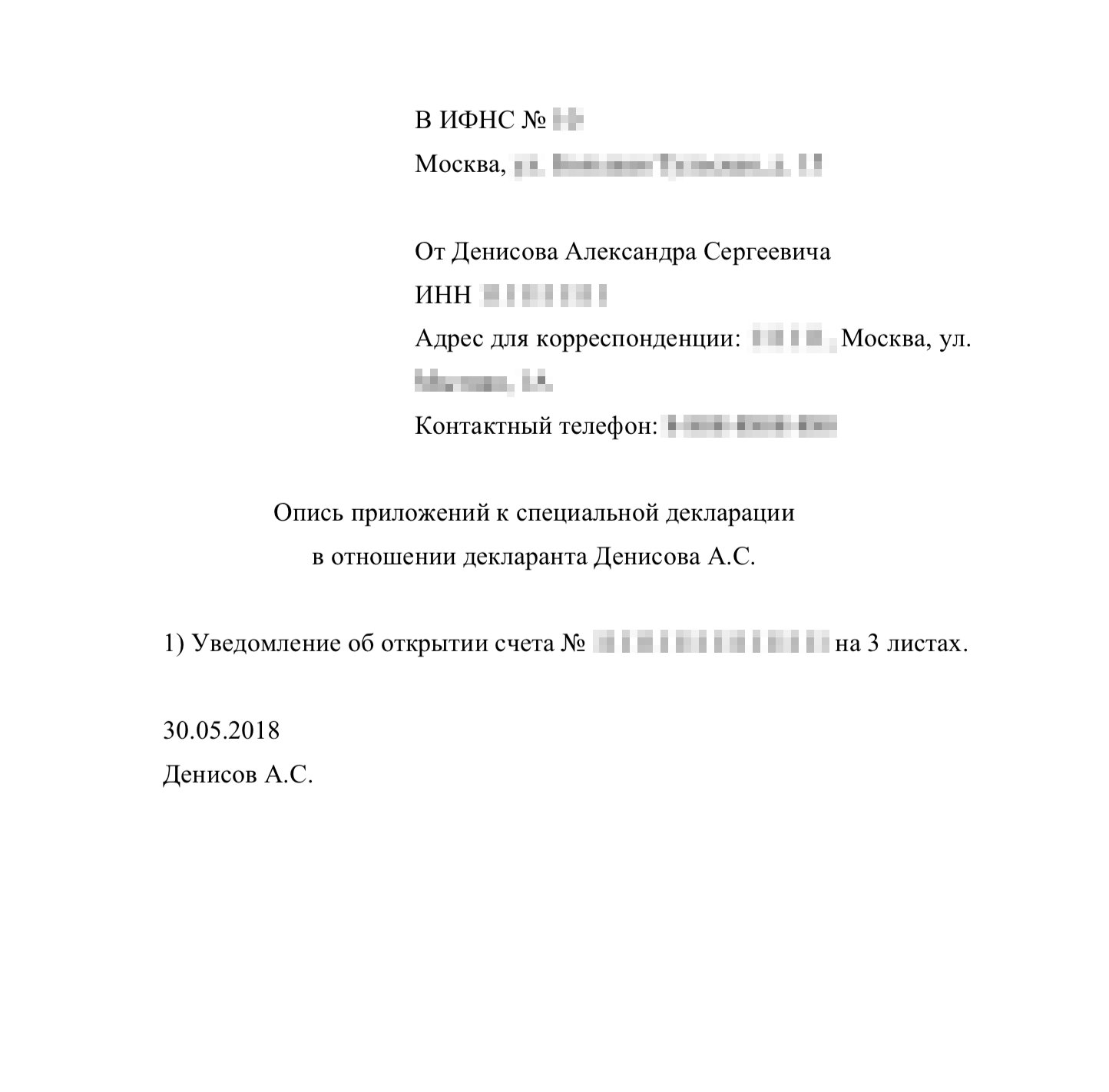

Если вместе с декларацией подавать подтверждающие документы, также нужна их опись, даже если она состоит из одного пункта. Ее составляют в произвольной форме — главное, чтобы там были реквизиты всех приложенных документов

Если вместе с декларацией подавать подтверждающие документы, также нужна их опись, даже если она состоит из одного пункта. Ее составляют в произвольной форме — главное, чтобы там были реквизиты всех приложенных документов

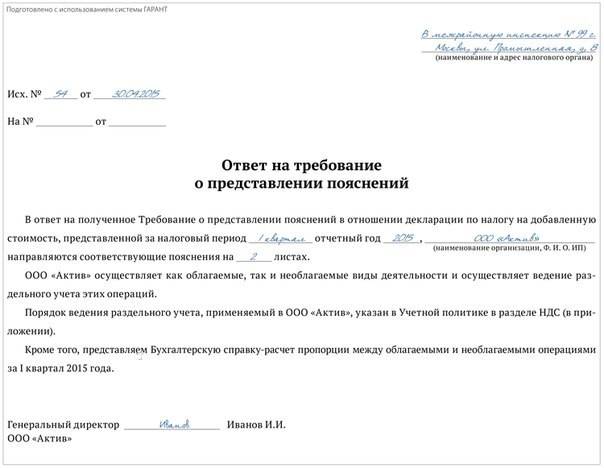

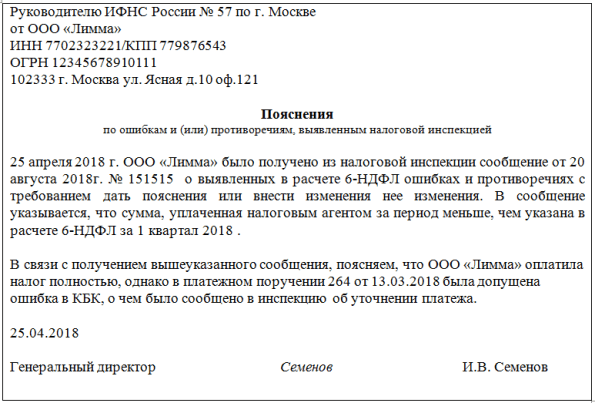

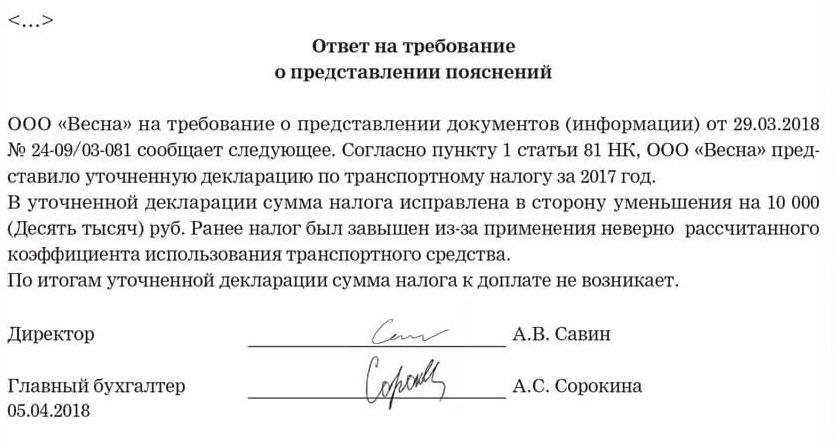

Шаг 3 Подать декларацию

Специальную декларацию можно подать в ФНС двумя способами:

- лично в инспекцию ФНС;

- через своего представителя с нотариальной доверенностью.

В отличие от уведомления об открытии счета и отчетов о движении средств, специальную декларацию нельзя подать по почте или на сайте ФНС через личный кабинет налогоплательщика.

В законе написано, что подать декларацию можно в любой налоговый орган. Но на практике мы столкнулись с тем, что не каждая инспекция ФНС знает, что такое специальная декларация и что с ней делать. Когда я позвонил в ближайшую налоговую, мне ответили, что с ними не работают и принять не могут. Я не стал спорить и позвонил в центральный аппарат ФНС по городу Москве — там мне сообщили адреса, где декларацию у меня точно примут.

Если есть выбор, удобнее подавать декларацию в отделение ФНС по месту регистрации. Когда придет время отчитываться о движении средств, отчет надо будет нести как раз в эту налоговую. Если она уже будет знать о вашей специальной декларации, это сэкономит всем время.

При обращении в ФНС при себе нужно иметь:

- Паспорт — и нотариальную доверенность, если декларацию подает представитель.

- Специальную декларацию в двух экземплярах: один заберут, а на втором поставят отметку о получении и отдадут обратно. Опись приложений тоже должна быть в двух экземплярах, а сами приложения — в одном, для той копии декларации, которую заберут.

Мы подавали специальные декларации в Москве. Вот две инспекции, где их точно принимают:

- ИФНС № 10 — ул. Большая Тульская, д. 15.

- Центральный аппарат ФНС РФ — ул. Неглинная, д. 23.

Чем рантье отличается от инвестора

Чтобы понять в чем разница, вначале вспомним кто такой инвестор. Инвестор — лицо или организация (в том числе коммерческая компания, государство и т. д.), размещающие капитал с целью последующего получения прибыли (осуществляет инвестиции). Размещаемый инвестором капитал может быть как его собственный, так и заемный. Если тот или иной проект окажется убыточным, капитал будет утрачен полностью или частично.

В целом ясно, кто такой инвестор, но не совсем ясно, чем он отличается от рантье, который тоже получает от капитала доход. Отличия заключаются в:

Модели получения прибыли — инвестор постоянно управляет капиталом, вкладывая деньги в перспективные проекты и выходя из убыточных при этом он стремится к балансу риска и доходности. Рантье делают основной упор не на размер, а на стабильность прибыли, а также на сохранность основного капитала. При этом характерна низкая диверсификация и нечастые изменения объектов инвестирования.

Использовании дохода — рантье использует прибыль для удовлетворения повседневных потребностей т.е. тратит деньги только на себя или для поддержки основного капитала. О приросте речь, как правило не идет. Инвестор же даже если и живет на прибыль от вложений, то только на ее часть (часто незначительную), используя дивиденды для увеличения основного капитала и новых вложений.

Прилагаемых усилиях — рантье можно назвать пассивными инвесторами т.к. они редко управляют вложениями лично, предпочитая пользоваться услугами профессиональных инвесторов. А даже если и делают это лично, то с учетом указанных в первом пункте приоритетов не слишком активно. Для инвестора же вложение средств — основной род деятельности. Он не просто получает прибыль, чтобы жить на нее, но работает для получения этой прибыли, пусть это и не труд в классическом его понимании.

Источнике дохода — рантье получает прибыль только со своего капитала и тратит ее как обычный работник зарплату. Инвестор же может управлять как своим, так и чужим капиталом, не имея прав на доходы с него и живя исключительно за счет комиссий и оплаты услуг.

Ну, а если рассматривать инвестирование в широком смысле (не только как род деятельности), то можем говорить, что всякий раньте является инвестором т.к. вкладывает капитал для получения прибыли, но не всякий инвестор является раньте, поскольку не тратит весь доход на себя.

Ссылка № 3. По каким правонарушениям предоставляется освобождение…

Лица, подавшие декларацию и/или указанные в декларации иного лица, не могут быть привлечены к:

1) уголовной ответственности по следующим шести преступлениям (список статей УК РФ, на которые была распространена амнистия капитала, был согласован с FATF):

1.1) ст. 193 «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте РФ» УК РФ (невозвращение денежных средств в крупном размере -> 9 млн.руб. или особо крупном — > 45 млн. руб.);

1.2) ч. 1 и ч. 2 ст. 194 «Уклонение от уплаты таможенных платежей» УК РФ (в крупном размере — >2 млн. руб. или особо крупном размере -> 6 млн. руб.);

1.3) ст. 198 «Уклонение от уплаты налогов и (или) сборов с физического лица» УК РФ

-

(в крупном размере — за 3 года подряд сумма неуплаченных налогов > 900 000 руб. и их доля при этом > 10 % подлежащих уплате налогов либо > 2 700 000 руб.;

-

в особо крупном размере — за 3 года подряд сумма неуплаченных налогов > 4 000 000 руб. и их доля при этом > 20 % подлежащих уплате налогов либо > 13 500 000 рублей.);

1.4.) ст. 199 «Уклонение от уплаты налогов и (или) сборов организации» УК РФ

-

(в крупном размере — за 3 года подряд сумма неуплаченных налогов > 5 000 000 руб. и их доля при этом > 25 % подлежащих уплате налогов либо > 15 000 000 рублей.;

-

в особо крупном размере — за 3 года подряд сумма неуплаченных налогов > 15 000 000 руб. и их доля при этом > 50 % подлежащих уплате налогов либо > 45 000 000 рублей.);

Отмечаем, что положения ст. 198 и 199 УК РФ распространяются также на невключение в налоговую базу контролирующего лица нераспределенной прибыли КИК.

1.5) ст. 199.1. «Неисполнение обязанностей налогового агента» УК РФ (крупный и особо крупный размеры определяются как в ст. 199 УК РФ), в том числе при неудержании НДФЛ по правилам фактического получателя дохода;

1.6) ст. 199.2 «Сокрытие денежных средств либо имущества организации или ИП, за счет которых должно производиться взыскание налогов и (или) сборов» (в крупном размере — > 2,25 млн. руб.; в особо крупном размере — > 9 млн. рублей).

Представление специальной декларации не освобождает от уголовной ответственности по следующим преступлениям:

-

ст. 159. 4 УК РФ «Мошенничество в сфере предпринимательской деятельности»;

-

ст. 173. 1 УК РФ «Незаконное образование (создание, реорганизация) юридического лица»;

-

-

ст. 173.2 УК РФ «Незаконное использование документов для образования (создания, реорганизации) юридического лица;

-

ст. 174 «Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем»;

-

ст. 174.1 «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»;

2) административной ответственности по следующим административным правонарушениям:

2.1) ст. 14.1. «Осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)» КоАП РФ; 2.2) ст. 15.1. «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов» КоАП РФ; 2.3) ст. 15.3. «Нарушение срока постановки на учет в налоговом органе» КоАП РФ; 2.4) ст. 15.4. «Нарушения срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации» КоАП РФ; 2.5) ст. 15.5. «Нарушение сроков представления налоговой декларации» КоАП РФ; 2.6) ст. 15.6. «Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля» КоАП РФ; 2.7) ст. 15.11. «Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности» КоАП РФ; 2.8) ст. 15.25. «Нарушение валютного законодательства РФ и актов органов валютного регулирования» КоАП РФ; 3) ответственности за налоговые правонарушения, связанные с приобретением, использование либо распоряжением имущества, и(или) КИК, и (или) открытием и (или) зачислением денежных средств на счета, информация о которых содержится в декларации.

4) ответственности по валютному законодательству по нарушениям, совершенным вплоть до даты подачи декларации.

Как пополнить зарубежный счет из Украины?

На текущий момент физическим лицам гражданам Украины переводить денежные средства с украинской территории на счёт в зарубежном банке запрещено без лицензии НБУ. Речь идёт о денежных переводов с украинских банков. Поэтому нашим гражданам для этих целей лучше использовать электронные денежные системы. Либо им следует пополнять свой зарубежные счёт из других стран.

Украинские граждане имеют право без какой-либо лицензии Национального банка Украины получать зарубежный доход на иностранные банковские счета. Однако они не освобождаются от декларирования этих доходов с дальнейшей уплаты налогов по ним на украинской территории.

Если украинец хочет пополнить иностранный банковский счёт с украинской территории и запрашивает у НБУ соответствующую индивидуальную лицензию, к нему могут возникнуть вопросы по декларированию доходов за прошлые года и уплате соответствующих налогов. Нацбанк может запросить у гражданина выписки по зарубежному счету за прошлые периоды и документы, которые подтвердят поступления денежных средств на него. Далее на этом основании НБУ потребует подтвердить декларирование этих доходов в Украине.

Если вы не знаете, в какой стране лучше для вас открыть валютный банковский счёт, обращайтесь за услугами к нашим экспертам. Мы предлагаем бесплатную консультацию по выбору иностранного банковского мультивалютного счета. Мы расскажем, как можно в удаленном режиме стать клиентом зарубежного банка.

Подробную информацию о том, как получить бесплатно такую консультацию вы можете узнать в следующей статье.

Если вы хотите узнать подробности о других наших услугах, включая регистрацию иностранной компании, оформление ВНЖ и ПМЖ, напишите нам на электронную почту, указанную над заголовком этой статьи. Наши эксперты проведут вам подробную консультацию и предоставят услуги.

https://youtube.com/watch?v=fR_upZKqZ6s

Нужно ли сообщать о счете в иностранном банке физлицу в налоговую Украины?

Физическим лицам, которые являются гражданами Украины, не нужно уведомлять налоговую инспекцию об открытии валютных счетов в иностранных банках. Однако такая обязанность возникает у лиц, которые обязаны подавать электронные декларации о доходах — государственные чиновники и политики. Субъекты декларирования обязаны уведомлять Национальное агентство по вопросам предупреждения коррупции (НАЗК) в 10-дневный период с момента открытия валютного счета в зарубежном банке, даже если это сделал один из членов их семьи.

Нужно ли сообщать о счете в иностранном банке юрлицу в налоговую Украины?

Действующее налоговое законодательство Украины не устанавливает в обязанность юридическим лицам сообщать в украинские налоговые органы об открытии счета в иностранном банке. В то же время такое требование должно быть выполнено компанией относительно Национального банка Украины. А именно, компания должна сообщить в указанный орган не позднее трех дней после открытия счета. Также ежемесячно компания обязана подавать в Нацбанк статистическую отчетность по такому счету. Украинская компания имеет право получать средства от иностранных компаний на иностранный счет от ведения хозяйственной деятельности.

Можно ли пополнить зарубежных счет физлицам из Украины?

На текущий момент физическим лицам гражданам Украины переводить денежные средства с украинской территории на счёт в зарубежном банке запрещено без лицензии НБУ. Речь идёт о денежных переводов с украинских банков. Поэтому нашим гражданам для этих целей лучше использовать электронные денежные системы. Либо им следует пополнять свой зарубежные счёт из других стран. Украинские граждане имеют право без какой-либо лицензии Национального банка Украины получать зарубежный доход на иностранные банковские счета. Однако они не освобождаются от декларирования этих доходов.

История рантье.

Эта профессия существует довольно давно. Словом «рантье» называли людей, которые нигде не работали и получали доход за счет ренты – платы за капитал. Доходы эти носили легальный, но не трудовой характер. Они зависели от того, как человек мог грамотно распоряжаться своим капиталом.

Одни экономисты считали рантье «слоем людей, паразитирующем на реальном производстве», другие придерживались мнения, что данная группа имеет роль в процессе становления экономики.